Marktgröße und Marktanteil für automatische Ausgabemaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

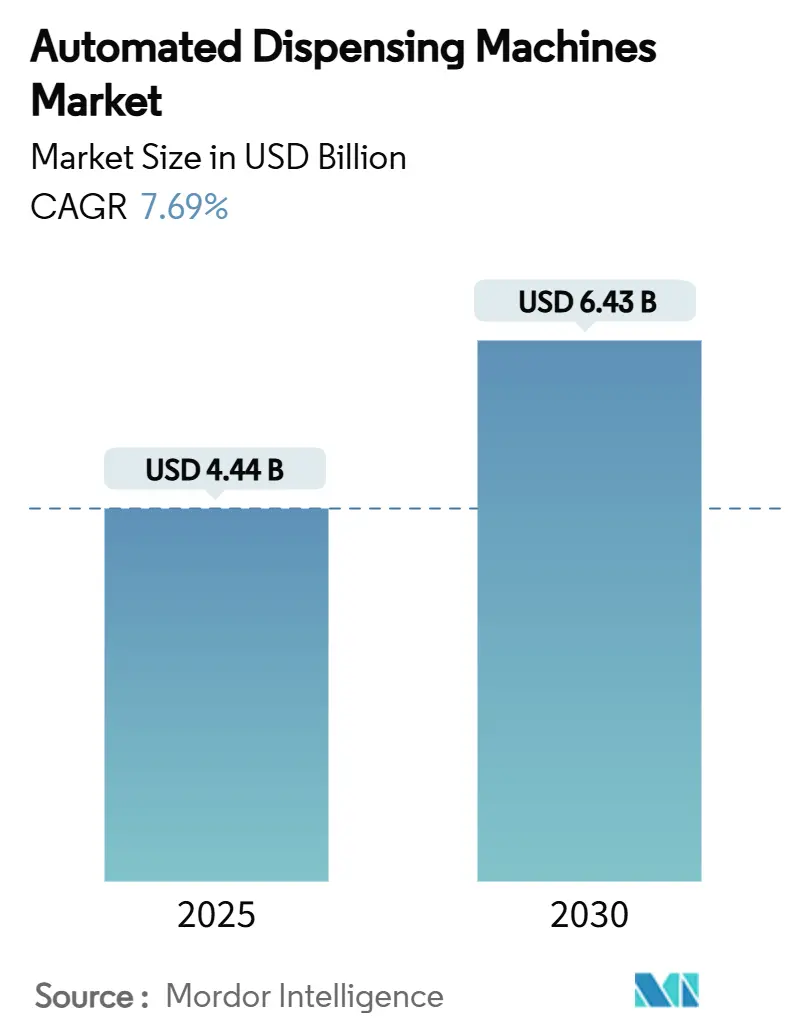

| Marktgröße (2025) | 4.44 Milliarden US-Dollar |

| Marktgröße (2030) | 6.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Ausgabemaschinen von Mordor Intelligence

Die Marktgröße für automatische Ausgabemaschinen wird im Jahr 2025 auf 4,44 Milliarden USD geschätzt und soll bis 2030 auf 6,43 Milliarden USD anwachsen, was einer CAGR von 7,69 % über den Zeitraum entspricht. Die zunehmende Digitalisierung im Krankenhaus- und Einzelhandelsapothekenbetrieb sowie strengere Vorschriften zur Arzneimittelsicherheit steigern die Nachfrage nach vernetzten Point-of-Care-Systemen, die jede Dosis in Echtzeit verfolgen. DEA-Vorschriften, die die elektronische Verschreibung von kontrollierten Substanzen vorschreiben, haben die Einführung in den USA beschleunigt, während die FDA-Klasse-II-Klassifizierung für Fernmedikamentenmanagementsysteme den regulatorischen Weg für Anbieter geklärt hat. Gleichzeitig investieren Regierungen im asiatisch-pazifischen Raum stark in moderne Apothekeninfrastruktur, was die Region auf eine schnellere Einführungskurve als Nordamerika und Europa bringt. Konsolidierungstendenzen unter Gesundheitssystemen verlagern die Einkaufskriterien hin zu Automatisierungslösungen auf Unternehmensebene, die Hardware, Software, Analysen und Cybersicherheit in einer integrierten Plattform vereinen.

Wichtigste Erkenntnisse des Berichts

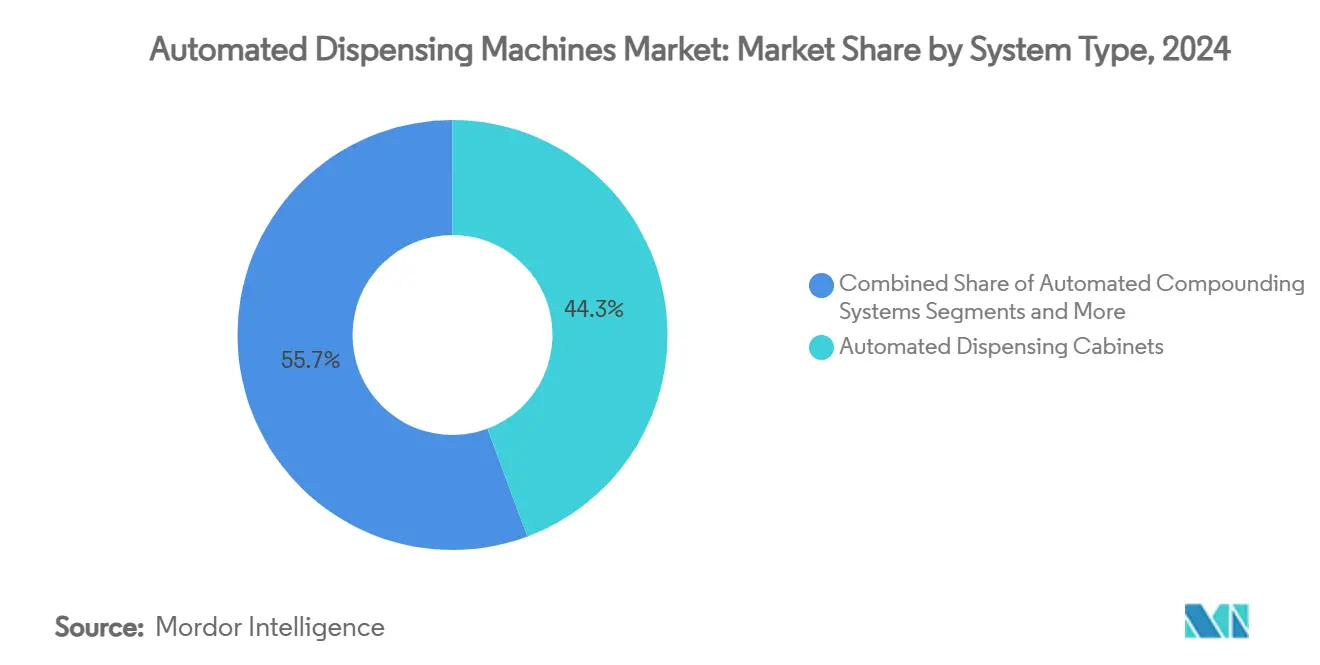

- Nach Systemtyp hielten automatische Ausgabeschränke im Jahr 2024 einen Marktanteil von 44,32 % am Markt für automatische Ausgabemaschinen, während dezentralisierte automatische Ausgabeschränke bis 2030 mit einer CAGR von 10,89 % expandieren.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 61,47 % der Marktgröße für automatische Ausgabemaschinen auf zentralisierte Installationen; dezentralisierte Systeme entwickeln sich bis 2030 mit einer CAGR von 11,04 %.

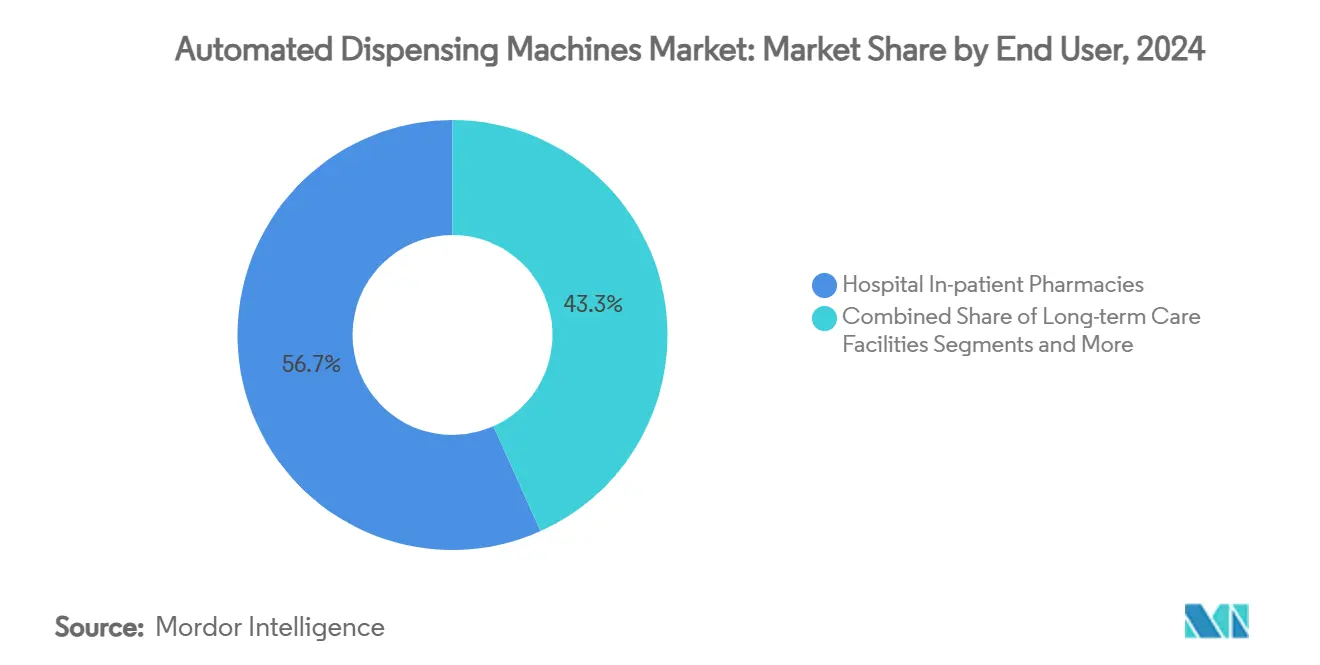

- Nach Endnutzer erzielten stationäre Krankenhausapotheken im Jahr 2024 einen Umsatzanteil von 56,72 %; Einzel- und Gemeinschaftsapotheken sollen bis 2030 mit einer CAGR von 10,54 % expandieren.

- Nach Medikamentenklasse dominierten orale Feststoffe in Einzeldosis mit einem Anteil von 48,52 % an der Marktgröße für automatische Ausgabemaschinen im Jahr 2024, und kontrollierte Substanzen wachsen bis 2030 mit einer CAGR von 9,34 %.

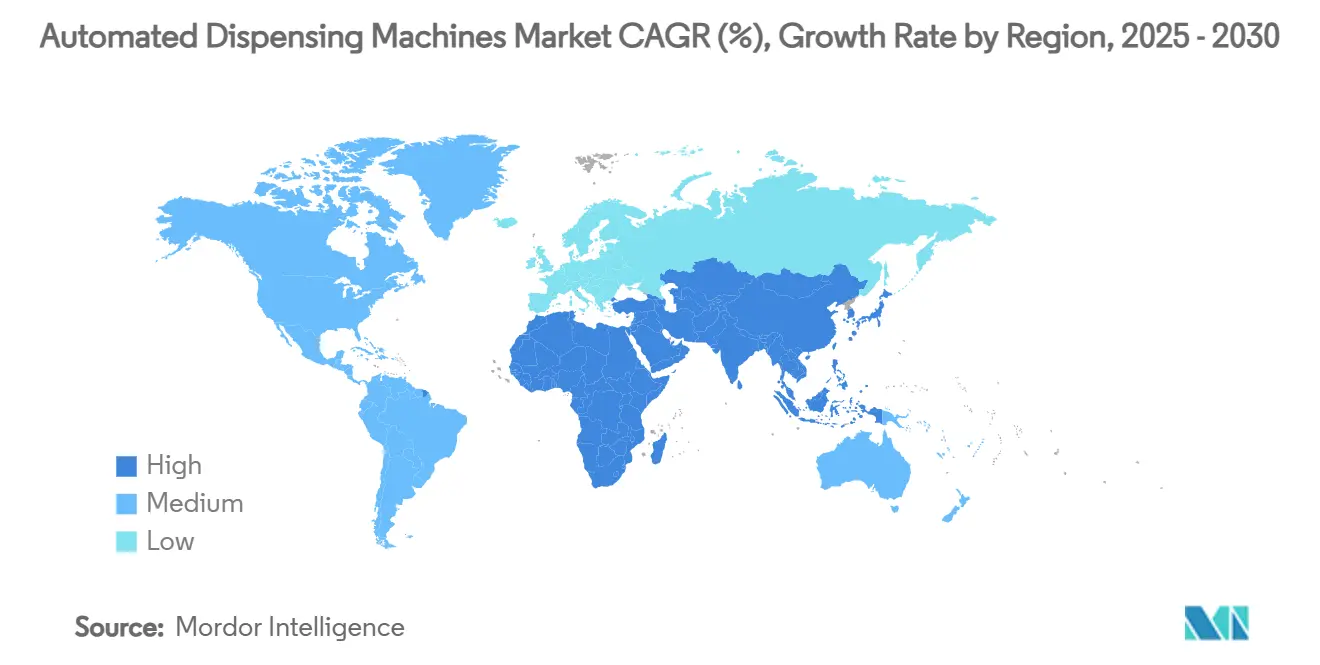

- Regional führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 39,81 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 9,35 % verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für automatische Ausgabemaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf zur Reduzierung von Medikationsfehlern | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Dezentralisierung in Richtung Point-of-Care | +1.5% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung auf Europa | Kurzfristig (≤2 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.2% | Global, frühe Gewinne in Nordamerika, Europa, Japan | Langfristig (≥4 Jahre) |

| Bestandsoptimierung durch Predictive Analytics | +1.0% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Infusionsapotheken | +0.9% | Nordamerika und Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-geführte Nachhaltigkeitsvorschriften | +0.7% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf zur Reduzierung von Medikationsfehlern und Verbesserung der Patientensicherheit

Medikationsfehler bleiben ein zentrales Anliegen der Patientensicherheit, wobei 68 % während der Verabreichung auftreten. Gesundheitsdienstleister setzen auf automatische Ausgabeschränke, die Dosis, Medikament und Patient in einem einzigen Arbeitsablauf verifizieren. Studien in der Langzeitpflege zeigen eine Reduzierung der Entnahmezeit um 71 % und einen Rückgang ungeplanter Lieferungen um 96 %, was pro Standort jährlich 8.900 USD einspart. Die FDA-Klasse-II-Einstufung für Fernmedikamentenmanagementsysteme im Jahr 2024 schuf einheitliche Kennzeichnungs-, Test- und Rückrufregeln, was wiederum compliance-getriebene Käufe fördert. Geschlossene Systeme, die die Barcode-Medikamentenverabreichung mit Ausgabeschränken kombinieren, eliminieren praktisch Transkriptionsfehler und Verwechslungen von Patienten.

Zunehmende Dezentralisierung in Richtung Point-of-Care-Automatisierung

Die Versorgungserbringung verlagert sich über die Zentralapotheke hinaus in ambulante Operationszentren, Kliniken und sogar Einzelhandelsgeschäfte. Omnicells XT Amplify-Plattform verzeichnete im ersten Quartal 2025 ein zweistelliges Umsatzwachstum, da Gesundheitssysteme die Medikamentenkontrolle bis ans Krankenbett ausweiten wollten. CVS Healths Roboter zur Fernverschreibungsabfüllung bedienen nun 9.000 Filialen und entlasten Apotheker für klinische Aufgaben bei gleichbleibend hoher Genauigkeit. Personalengpässe verstärken die Attraktivität, da ein klinischer Apotheker mehrere Satellitenstellen überwachen kann, ohne die Sicherheit zu beeinträchtigen. Neue DEA-Telemedizinregeln für kontrollierte Substanzen schaffen zusätzlichen Rückenwind, da jede Fernverschreibung mit einem sicheren automatischen Tresor verknüpft sein muss.

Wachsende geriatrische Bevölkerung treibt Verschreibungsvolumen an

Fast jeder Bewohner einer Senioreneinrichtung nimmt täglich mehrere Medikamente ein, wobei die durchschnittlichen Therapieschemata fünf oder mehr Medikamente umfassen. Japans Tomod's-Kette zeigt, wie Vollautomatisierung 90 % der Apothekeraufgaben abdeckt und Personalzeit für die Beratung freisetzt. Mit alternder Bevölkerung steigen Krankenhauswiederaufnahmen aufgrund von Medikationsfehlmanagement, was Administratoren dazu drängt, maschinenverifizierte Ausgabe-Arbeitsabläufe einzuführen. In neueren Plattformen eingebettete Predictive Analytics antizipieren Nachfüllspitzen bei chronischen Erkrankungen und stellen sicher, dass lebenserhaltende Therapien nie ausverkauft sind.

Initiativen zur Bestandsoptimierung durch Predictive Analytics

Systeme auf Basis künstlicher Intelligenz prognostizieren den Verbrauch stündlich und automatisieren die Nachbestellung zur Abfallreduzierung. Fallstudien in US-amerikanischen Gesundheitsnetzwerken verzeichnen 13 % niedrigere Abfüllkosten, wenn Mikro-Fulfillment-Roboter den Bestand über 5.000 Filialen steuern. Krankenhäuser in Europa integrieren maschinelles Lernen mit automatischer Ausgabe, um Sicherheitsbestände gegen Just-in-Time-Lieferung abzuwägen und Abschreibungen für abgelaufene Medikamente zu reduzieren. Auch Tresore für kontrollierte Substanzen profitieren; Algorithmen gleichen DEA-Kontingentänderungen mit historischer Nachfrage ab, sodass Compliance und Verfügbarkeit koexistieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten | -1.4% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Zurückhaltung gegenüber Arbeitsablaufunterbrechungen | -1.1% | Nordamerika und Europa, ausgewählter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Ransomware- Bedrohungen | -0.8% | Global, größte Bedenken in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Regulatorische Verzögerungen bei Tresor- Algorithmen | -0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten der Bereitstellung automatischer Ausgabemaschinen

Automatisierte Systeme erfordern erhebliche Anfangsinvestitionen und wiederkehrende Servicegebühren, die 20–30 % des Hardwarewerts pro Jahr betragen können. Kleinere Krankenhäuser verschieben Käufe oft, bis die Amortisation unbestreitbar wird. Finanzmodelle zeigen eine Kapitalrendite innerhalb von zwei Jahren, wenn Arbeitseinsparungen und Lagerumschläge berücksichtigt werden, doch Kapitalknappheit in Schwellenmärkten bremst die Einführung. Leasing, ergebnisbasierte Verträge und modulare Einführungen gewinnen an Bedeutung, da Anbieter versuchen, die Einstiegshürde zu senken.

Cybersicherheits- und Ransomware-Bedrohungen für Medikamentennetzwerke

Vernetzte Geräte vergrößern die Angriffsfläche. Ransomware-Vorfälle in Krankenhäusern nahmen 2024 erneut zu und veranlassten Hersteller, nach UL 2900-2-1 zertifizierte Schutzmaßnahmen einzubetten, wie bei Baxters ExactaMix Pro zu sehen. Anbieter müssen den Komfort von Cloud-Dashboards gegen das Risiko von Ausfallzeiten abwägen, die den Medikamentenzugang unterbrechen könnten. Multi-Faktor-Authentifizierung, verschlüsselte Prüfpfade und Zero-Trust-Netzwerkdesigns werden zu Standardanforderungen bei Ausschreibungen, was die Implementierungskomplexität und -kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Automatische Ausgabeschränke führen, während Robotik den Betrieb neu gestaltet

Automatische Ausgabeschränke erzielten 44,32 % des Umsatzes im Jahr 2024 und bestätigen damit ihre Rolle als Rückgrat der Medikamentenlogistik in Krankenhäusern. Robotergestützte Zentralapothekensysteme bewältigen jedoch das Hauptvolumen. Walgreens' Mikro-Fulfillment-Zentren verarbeiten monatlich 16 Millionen Rezepte und veranschaulichen, wie Hochgeschwindigkeitsrobotik die Kosten pro Abfüllung senkt und die Genauigkeit verbessert. Dezentralisierte Installationen automatischer Ausgabeschränke wachsen am schnellsten mit einer CAGR von 10,89 %, da der Zugang am Krankenbett die Laufwege der Pflegekräfte verkürzt und kritische Medikamente bei Engpässen verfügbar hält. Infolgedessen entwickelt sich der Markt für automatische Ausgabemaschinen von isolierten Schränken hin zu vernetzten Ökosystemen mit Bestandsanalysen.

Produktinnovationen konzentrieren sich auf KI-gestützte prädiktive Bestandsführung, LED-geführte Pick-to-Light-Module und modulare Schubladen, die sich an unterschiedliche Medikamentengrößen anpassen. Automatische Medikamentenausgabekioske verbreiten sich über Krankenhäuser hinaus in Universitätskliniken und betriebliche Gesundheitszentren. Zubereitungsroboter integrieren nun gravimetrische Prüfungen zur Dosisbestätigung vor der Freigabe, während Lager- und Entnahmetürme maschinelles Sehen einsetzen, um Flaschenfehler zu erkennen. Anbieter, die Hardwaregeschwindigkeit mit Softwareintelligenz verbinden, erzielen einen Preisaufschlag.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Zentralisierte Dominanz steht vor dezentralisierter Disruption

Zentralisierte Konfigurationen hielten 2024 61,47 % des Werts, verankert in bestehenden Investitionen und dem Komfort der Apothekeraufsicht. Zu den Managementvorteilen zählen Mengenrabatte beim Einkauf und eine optimierte Prüfung kontrollierter Substanzen. Dennoch verzeichnen dezentralisierte Knoten zweistelliges Wachstum dank der Ausweitung der Telemedizin, pandemiebedingter Kapazitätsbeschränkungen und häuslicher Pflegemodelle. Die Marktgröße für automatische Ausgabemaschinen im Bereich dezentralisierter Systeme soll sich schnell ausweiten, da Regulierungsbehörden mehr Fernarbeitsabläufe genehmigen.

Hybridarchitekturen verbinden nun zentrale Abfüllungen mit Satellitenschränken. Omnicells Cloud-Suite ermöglicht es Apothekern, Dosen von einem Tablet aus freizugeben, unabhängig davon, ob sich der Schrank auf einer Intensivstation oder in einem eigenständigen Operationszentrum befindet.[1]Omnicell Inc., "Omnicell kündigt XT Amplify an," Omnicell, omnicell.com Interoperabilität mit elektronischen Patientenakten ist unverzichtbar geworden; Gesundheitssysteme verlangen, dass jede Ausgabetransaktion ohne manuelle Abstimmung in die Patientenakte einfließt. Anbieter, die diese Integration sauber lösen, gewinnen oft mehrjährige Unternehmensverträge.

Nach Endnutzer: Krankenhäuser behalten die Führung, während der Einzelhandel beschleunigt

Stationäre Krankenhausapotheken erzielten 2024 56,72 % des Umsatzes, da Akutversorgungsumgebungen keine Ausgabeverzögerungen tolerieren können. Ausgefeilte Schnittstellen kennzeichnen Allergieunverträglichkeiten in Echtzeit und unterstützen die von Pflegekräften verifizierte Vernichtung von Betäubungsmitteln. Einzel- und Gemeinschaftsapotheken hingegen expandieren am schnellsten. Große Ketten fügen kompakte Roboter hinzu, die bis zu 300 Rezepte pro Stunde sortieren, verschließen und etikettieren – ein entscheidender Hebel angesichts des Personalmangels.

Langzeitpflegeeinrichtungen führen Kontrolle auf Schubladenebene ein, um Polypharmazie zu verwalten. Studien verzeichnen eine Reduzierung der Entnahmezeit der Pflegekräfte um 71 %, wenn Schränke manuelle Wagen ersetzen. Ambulante Operationssäle verlassen sich auf RFID-markierte intelligente Schränke zur Verfolgung hochwertiger Anästhetika und minimieren so Schwund. Versandapotheken setzen auf förderbandbetriebene Bildverarbeitungssysteme, die jedes fertige Paket fotografieren und so Prüfnachweise für Kostenträger liefern. Diese Endnutzervielfalt fördert die Nachfrage nach konfigurierbaren Plattformen statt starrer Einheitslösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Medikamentenklasse: Orale Feststoffe dominieren, während kontrollierte Substanzen beschleunigen

Orale Feststoffe in Einzeldosis hielten 2024 48,52 % des Umsatzes, da Tabletten und Kapseln die am häufigsten verschriebenen Formen bleiben. Schränke, die auf Kanisterpatronen aufgebaut sind, ermöglichen eine hochdichte Lagerung und schnelle Nachfüllung. Kontrollierte Substanzen, obwohl heute ein kleinerer Anteil, werden mit einer CAGR von 9,34 % den stärksten Anstieg verzeichnen. DEA-Vorschriften verlangen nun eine digitale Rückverfolgungskette für jede Dosis, was automatische Tresore mit biometrischen Schlössern unverzichtbar macht.[2]Drug Enforcement Administration, "Physische Sicherheitskontrollen für Nicht-Praktiker; Lagerbereiche," Federal Register, federalregister.gov

Injizierbare Therapien und IV-Therapien gewinnen an Marktanteil, da Biologika an Bedeutung gewinnen. Zubereitungsroboter reduzieren das Kontaminationsrisiko durch gravimetrische Prüfungen und schützen Bediener vor Zytostatika. KI-Systeme in den neuesten Softwaremodulen prognostizieren, wann spezialisierte Injektionspräparate nachgefragt werden, und veranlassen eine frühere Nachbestellung. Andere Klassen wie transdermale und inhalierbare Präparate verzeichnen moderate Zuwächse, erfordern jedoch maßgeschneiderte Schubladenformen und Umgebungskontrollen.

Geografische Analyse

Nordamerika erzielte 2024 den größten Anteil von 39,81 %. Die Region profitiert von einer hohen Einführungsrate elektronischer Patientenakten, obligatorischer elektronischer Verschreibung für Betäubungsmittel und einem Erstattungssystem, das Sicherheitsinvestitionen belohnt. US-amerikanische Gesundheitssysteme erneuern ihre Schranksysteme typischerweise alle sieben bis neun Jahre, was die Ersatznachfrage stabil hält. Kanada folgt ähnlichen Mustern, obwohl provinzielle Finanzierungszyklen Käufe verzögern können.

Europa zeigt eine konsistente Einführung, angetrieben durch nationale Ziele zur Reduzierung von Medikationsfehlern. Skandinavische Krankenhäuser bevorzugen geschlossene Systeme, bei denen die Bettseitenerfassung mit automatischen Wagen verknüpft ist. Deutschlands kommendes Krankenhauszukunftsgesetz-Finanzierungskanal sieht Fördermittel für die digitale Gesundheit vor, von denen ein Teil in die Ausgabeautomatisierung fließt.

Der asiatisch-pazifische Raum ist die Wachstumsfront mit einer prognostizierten CAGR von 9,35 %. Japan führt bei den Pro-Kopf-Installationen, während China und Indien das Stückvolumen liefern. Investitionen in intelligente Krankenhäuser, angeführt von öffentlich-privaten Partnerschaften, beschleunigen die Einführung. Regulatorische Konvergenzprojekte, koordiniert von ISPE, haben die Genehmigungszeiten für importierte Geräte verkürzt und den Markteintritt erleichtert.[3]Scott Fotheringham, "Navigation in der pharmazeutischen Landschaft des asiatisch-pazifischen Raums," ISPE.ORG Südamerika sowie der Nahe Osten und Afrika starten von einer kleineren Basis, zeigen jedoch steigende Ausschreibungen im Zusammenhang mit neuen Tertiäreinrichtungen.

Wettbewerbslandschaft

Die Landschaft ist mäßig fragmentiert. Omnicell, BD und Swisslog verfügen über beträchtliche installierte Basen, aber Neueinsteiger mit Cloud-Architekturen und KI-Analysen fordern sie heraus. Krankenhäuser stellen nun Ausschreibungen aus, die Schränke, Robotik, sterile Zubereitung und Analyse-Dashboards in einem Vertrag bündeln, was die Anforderungen an etablierte Anbieter erhöht, die einst bei einem einzelnen Gerät herausragten.

Omnicell verstärkte seinen Softwarefokus durch die Eröffnung seines Austin Innovation Lab und rekrutierte Apotheker zur gemeinsamen Gestaltung von Arbeitsablaufverbesserungen. BD aktualisierte Pyxis® mit maschineller Bildvalidierung der Schubladen zur Reduzierung von Nachfüllfehlern. Swisslog Healthcare führte PillPick Octave ein und ergänzte umweltfreundliche Beutelverpackung für ESG-Punkte. Kleinere Unternehmen zielen auf Nischen wie Langzeitpflege oder die Verfolgung kontrollierter Substanzen ab und nutzen SaaS-Preisgestaltung, um kapitalintensive Konkurrenten zu unterbieten.

Fusionen treiben den Sektor in Richtung höherer Konzentration, doch die kartellrechtliche Prüfung bleibt bestehen. Käufer bevorzugen interoperable Plattformen, die nativ in Cerner und Epic integriert sind. Anbieter, die UL-Cybersicherheit zertifizieren und DEA-Tresorstandards erfüllen können, verschaffen sich einen Vorteil. Insgesamt entwickelt sich der Markt für automatische Ausgabemaschinen hin zu Komplettanbietern, die Hardware, Software und 24/7-Fernsupport verwalten können.

Marktführer im Bereich automatische Ausgabemaschinen

Takazono Corporation

Capsa Healthcare

Swisslog Healthcare

Omnicell Inc.

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Swisslog Healthcare stellte PillPick Octave vor und führte umweltfreundliche Verpackungen sowie eine verbesserte patientenspezifische Validierung ein

- Mai 2025: Omnicell lancierte RFID-fähiges MedTrack für perioperative Bestandsverwaltung und MedVision für ambulante Kliniken und erschloss damit neue Spezialnischen

- Mai 2025: Walgreens eröffnete einen Mikro-Fulfillment-Standort in Brooklyn Park, der fast 200 Filialen bedient und jährlich 13 Millionen Rezepte per Robotik verarbeitet.

Globaler Berichtsumfang für den Markt für automatische Ausgabemaschinen

| Automatische Ausgabeschränke |

| Robotergestützte Zentralapotheken-Ausgabesysteme |

| Automatische Medikamentenausgabekioske und Pillenspender |

| Automatische Zubereitungssysteme |

| Automatische Lager- und Entnahmesysteme |

| Zentralisierte Systeme |

| Dezentralisierte Systeme |

| Stationäre Krankenhausapotheken |

| Ambulante Krankenhausapotheken |

| Einzel- und Gemeinschaftsapotheken |

| Langzeitpflegeeinrichtungen |

| Ambulante Operationszentren und Spezialkliniken |

| Versand- und Zentralabfüllapotheken |

| Orale Feststoffe in Einzeldosis |

| Injizierbare Medikamente und IV-Medikamente |

| Kontrollierte Substanzen und Betäubungsmittel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Systemtyp | Automatische Ausgabeschränke | |

| Robotergestützte Zentralapotheken-Ausgabesysteme | ||

| Automatische Medikamentenausgabekioske und Pillenspender | ||

| Automatische Zubereitungssysteme | ||

| Automatische Lager- und Entnahmesysteme | ||

| Nach Bereitstellungsmodell | Zentralisierte Systeme | |

| Dezentralisierte Systeme | ||

| Nach Endnutzer | Stationäre Krankenhausapotheken | |

| Ambulante Krankenhausapotheken | ||

| Einzel- und Gemeinschaftsapotheken | ||

| Langzeitpflegeeinrichtungen | ||

| Ambulante Operationszentren und Spezialkliniken | ||

| Versand- und Zentralabfüllapotheken | ||

| Nach Medikamentenklasse | Orale Feststoffe in Einzeldosis | |

| Injizierbare Medikamente und IV-Medikamente | ||

| Kontrollierte Substanzen und Betäubungsmittel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Marktes für automatische Ausgabemaschinen?

Die Marktgröße für automatische Ausgabemaschinen beläuft sich im Jahr 2025 auf 4,44 Milliarden USD und soll bis 2030 auf 6,43 Milliarden USD anwachsen.

2. Welche Region führt bei der Einführung automatischer Ausgabemaschinen?

Nordamerika führt mit einem Anteil von 39,81 % am Umsatz 2024 aufgrund strenger Vorschriften zur elektronischen Verschreibung und fortgeschrittener Krankenhausdigitalisierung.

3. Welches Segment wächst innerhalb des Marktes am schnellsten?

Dezentralisierte automatische Ausgabeschränke verzeichnen mit einer CAGR von 10,89 % das höchste Wachstum, da Gesundheitssysteme den Medikamentenzugang ans Krankenbett verlagern.

4. Warum sind Ausgabelösungen für kontrollierte Substanzen gefragt?

Verschärfte DEA-Compliance-Vorschriften verlangen nun eine digitale Rückverfolgungskette, was eine CAGR von 9,34 % für auf kontrollierte Substanzen ausgerichtete Systeme antreibt.

5. Wie verbessern automatische Ausgabemaschinen die Patientensicherheit?

Sie reduzieren die Entnahmezeit um mehr als 70 %, eliminieren manuelle Transkriptionsfehler durch Barcode-Verifizierung und bieten lückenlose Prüfpfade.

Seite zuletzt aktualisiert am: