Marktgröße und Marktanteil für autonome Beschaffung und intelligentes Sourcing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

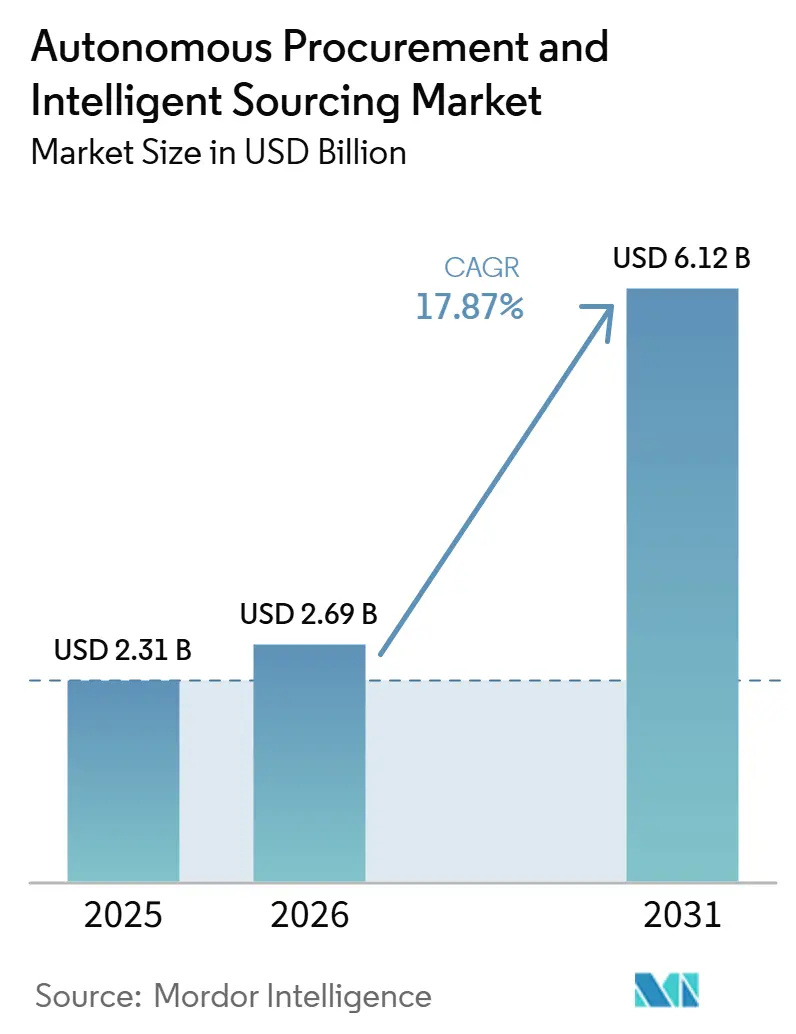

| Marktgröße (2026) | 2.69 Milliarden US-Dollar |

| Marktgröße (2031) | 6.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Beschaffung und intelligentes Sourcing von Mordor Intelligence

Die Marktgröße für autonome Beschaffung und intelligentes Sourcing wird voraussichtlich von 2,31 Milliarden USD im Jahr 2025 auf 2,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 17,87 % über den Zeitraum 2026–2031 einen Wert von 6,12 Milliarden USD erreichen. Die rasche Migration von regelbasierten Workflow-Tools zu agentischen KI-Engines erschließt Echtzeit-Verhandlungen, prädiktives Risikoscoring und eingebettete Nachhaltigkeitsprüfungen, verkürzt Zykluszeiten und erweitert Einsparpotenziale. Die Cloud-Bereitstellung dominiert weiterhin, doch hybride Architekturen skalieren schnell, da stark regulierte Käufer Stammdaten lokal vorhalten, während sie Analysen in der öffentlichen Cloud durchführen. Frühe Anwenderindustrien wie die Fertigung profitieren von ausgereiften Lieferanten-Ökosystemen, während Käufer aus den Biowissenschaften ihre Ausgaben beschleunigen, um Serialisierungs- und Prüfpflichten zu erfüllen. Risikokapitalfinanzierungen und Produkteinführungen signalisieren eine entscheidende Verlagerung hin zu autonomer Entscheidungsfindung, doch anhaltende ERP-Datenqualitätslücken und Cybersicherheitsbedenken bleiben die wichtigsten Bremsfaktoren für die kurzfristige Dynamik.

Wichtigste Erkenntnisse des Berichts

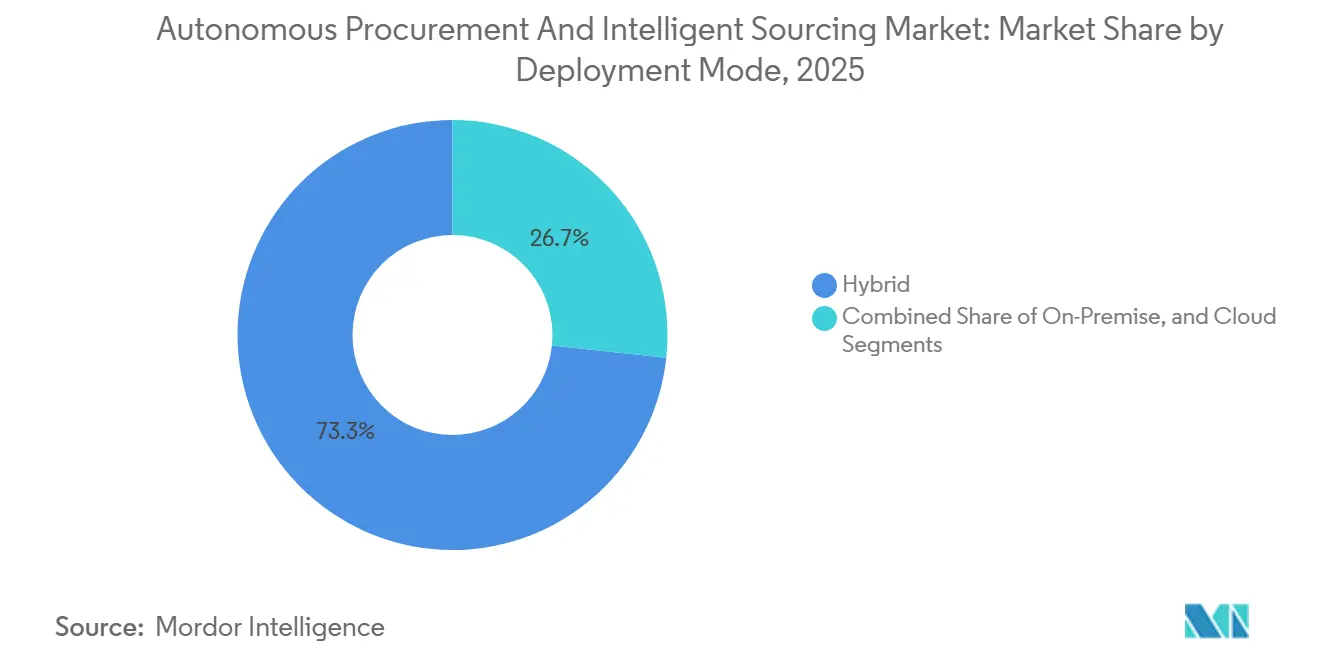

- Nach Bereitstellungsmodus hielt die Cloud-Bereitstellung im Jahr 2025 einen Marktanteil von 73,31 % am Markt für autonome Beschaffung und intelligentes Sourcing, während hybride Modelle bis 2031 voraussichtlich mit einem CAGR von 18,47 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 64,53 % auf Software; Dienstleistungen werden voraussichtlich mit einem CAGR von 18,27 % wachsen, da Unternehmen Unterstützung bei Integration, Datenbereinigung und kontinuierlicher Modelloptimierung suchen.

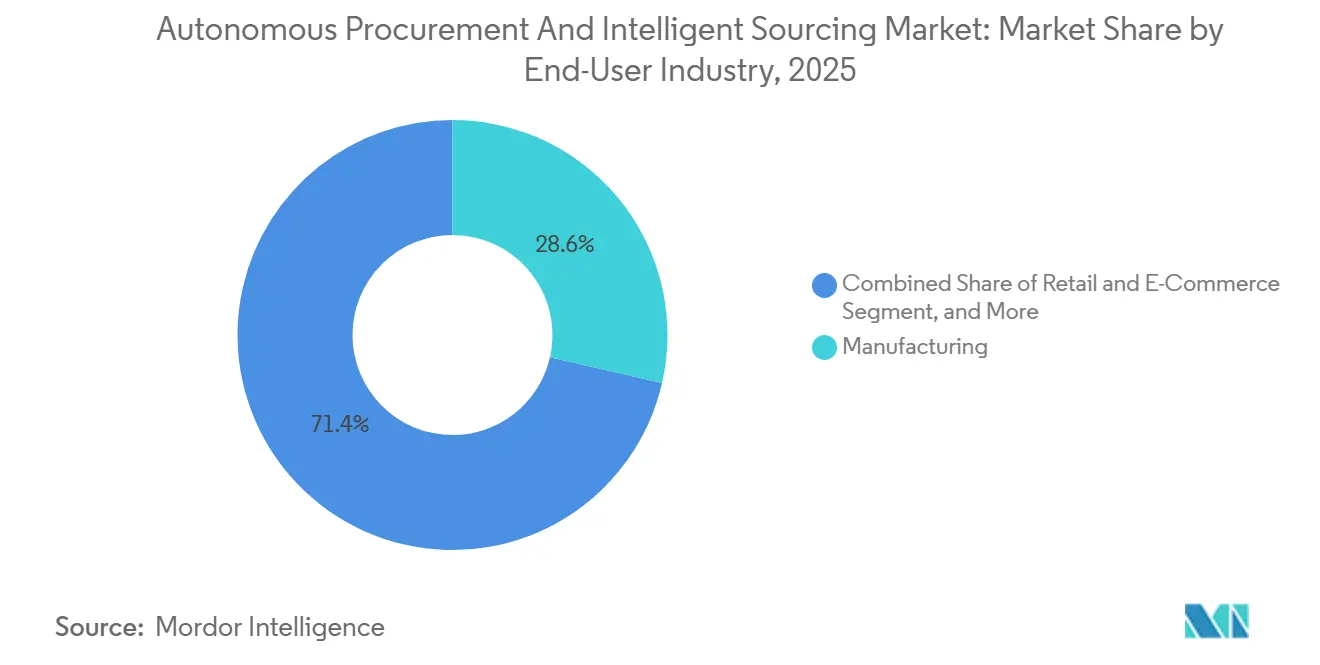

- Nach Endnutzerbranche führte die Fertigung mit einem Anteil von 28,59 % an den Ausgaben im Jahr 2025, doch Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 19,07 % wachsen.

- Nach Unternehmensgröße entfielen 65,22 % des Marktwerts im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen voraussichtlich mit einem CAGR von 18,67 % wachsen werden, da No-Code-Plattformen die Einstiegshürden senken.

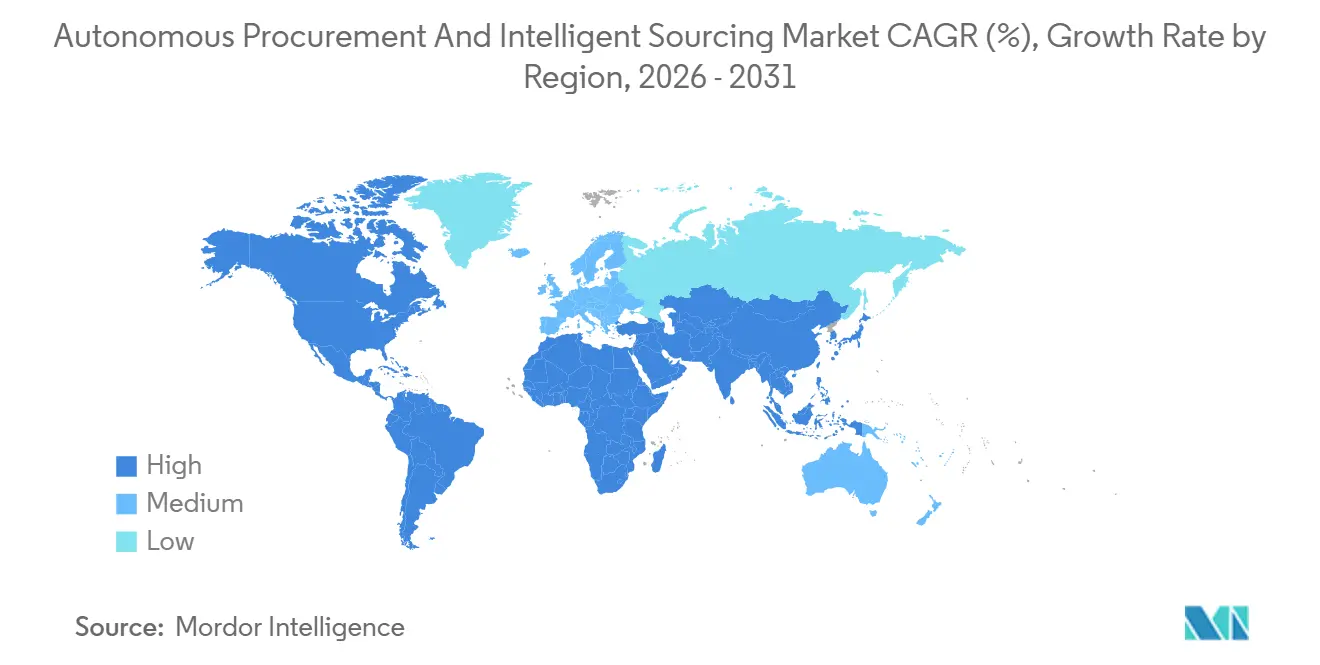

- Nach Geografie entfielen 34,81 % des globalen Umsatzes im Jahr 2025 auf Nordamerika; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 18,87 %, getragen von staatlich geförderten Digitalisierungsinitiativen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Beschaffung und intelligentes Sourcing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Reifung generativer KI für Ausgabenintelligenz | +4.2% | Global, mit früher Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Wechsel zu Cloud-nativen Beschaffungssuiten | +3.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Breite Einführung autonomer Verhandlungsbots | +3.1% | Nordamerika, Europa und fortgeschrittene Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-gesteuerte Sourcing-Mandate in regulierten Branchen | +2.6% | Europa (CSDDD, EUDR), Nordamerika (SEC-Klimaregel), Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau von Lieferantenrisiko-Datenaustauschplattformen | +1.9% | Global, mit beschleunigter Einführung in lieferkettenintensiven Sektoren | Mittelfristig (2–4 Jahre) |

| Wachsende Risikokapitalfinanzierung für Beschaffungstechnologie-Start-ups | +1.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Reifung generativer KI für Ausgabenintelligenz

Sprachmodell-Copiloten analysieren heute Verträge, E-Mails und Bestellhistorien, um versteckte Tail-Spend-Lecks aufzudecken und Kategorienkonsolidierungen zu empfehlen. Pfizer eliminierte 26 manuelle Anforderungsschritte nach der Integration einer agentischen Workflow-Engine, die das Lieferanten-Onboarding automatisiert. Generative KI deckt zudem versteckte Preisabweichungen auf und ermöglicht dynamische Budgetumverteilungen, die mit statischen Dashboards zuvor unpraktikabel waren. Unternehmen berichten von einer höheren Klassifizierungsgenauigkeit für unstrukturierte Ausgaben, was die Lieferantenrationalisierung und die Erfassung von Rabatten verbessert. Echtzeit-Rohstoff-Feeds verfeinern Verhandlungsschwellenwerte und ersetzen regelbasierte Auslöser, die der Marktvolatilität hinterherhinken.

Beschleunigter Wechsel zu Cloud-nativen Beschaffungssuiten

SAPs Neuaufbau von Ariba auf seiner Business Technology Platform entkoppelt die Beschaffungslogik von monolithischen Datenbanken und ermöglicht es Microservices, KI-Workloads elastisch zu skalieren. Oracles Fusion Cloud Procurement 26A integriert 29 vorgefertigte KI-Agenten, die Sourcing-Ereignisse entwerfen und Compliance-Verstöße kennzeichnen, wodurch Implementierungszyklen von Monaten auf Wochen verkürzt werden. Staatliche Käufer gewinnen ähnliche Agilität: Die Vereinigten Arabischen Emirate haben die Katalogbestellung von 60 Tagen auf 6 Minuten verkürzt, nachdem sie zu einem Cloud-nativen Beschaffungsportal gewechselt sind. Hybride Konzepte, die Stammdaten lokal vorhalten und Analysen in öffentlichen Clouds durchführen, erfüllen Souveränitätsanforderungen, ohne die KI-Leistung zu beeinträchtigen.

Breite Einführung autonomer Verhandlungsbots

Agenten mit verstärkendem Lernen in GEPs SMART-Plattform passen Reservepreise während einer Auktion an, während Zycus' Verhandlungsbots Multi-Attribut-Gebote bewerten, die Preis, Lieferzeit und Nachhaltigkeitsnachweise abwägen.[1]GEP Worldwide, "SMART Platform Negotiation Engine," gep.com Keelvars kombinatorische Optimierungsmaschine vergibt gebündelte Lose innerhalb von Sekunden und befreit Sourcing-Teams von aufwendigen Tabellenkalkulationsanalysen. Autonomes Verhandeln ist am wertvollsten in volatilen Rohstoffmärkten und im schnelllebigen Einzelhandels-Nachschub, wo tägliche Preisschwankungen den Nutzen von Jahresverträgen untergraben. Frühe Implementierungen zeigen 5–8 % zusätzliche Einsparungen bei indirekten Kategorien, die früher einer formellen Beschaffung entgingen.

ESG-gesteuerte Sourcing-Mandate in regulierten Branchen

Die Richtlinie der Europäischen Union zur unternehmerischen Nachhaltigkeitssorgfaltspflicht und die Entwaldungsverordnung verpflichten Käufer, Emissionen und die Herkunft von Rohstoffen vor der Auftragsvergabe nachzuverfolgen. Autonome Beschaffungssuiten integrieren Drittanbieter-Kohlenstoffrechner und Konfliktmineraldatenbanken und sperren automatisch nicht konforme Lieferanten. Saudi-Arabiens Vision 2030 integriert Nachhaltigkeitsbewertungen in die öffentliche Beschaffung, formalisiert durch die Leitlinien der Behörde für digitale Regierung aus dem Jahr 2025. Pharmaunternehmen integrieren Serialisierungsdaten mit KI-Vertragsintelligenz, um die Rückverfolgbarkeit von Inhaltsstoffen sicherzustellen, und schaffen so einen funktionsübergreifenden Bedarf an Echtzeit-Compliance-Automatisierung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenqualitätsprobleme in Legacy-ERP-Systemen | -2.3% | Global, am stärksten ausgeprägt in Unternehmen mit jahrzehntelangen ERP-Installationen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken hinsichtlich KI-gesteuerter Entscheidungsfindung | -1.8% | Global, verstärkt in regulierten Branchen (BFSI, Gesundheitswesen, Verteidigung) | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücken in der erweiterten Analytik bei Beschaffungsteams | -1.2% | Global, stärker ausgeprägt in mittelständischen Unternehmen und Unternehmen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Fragmentierte globale Regulierungsstandards für die elektronische Rechnungsstellung | -0.9% | Europa (ViDA), asiatisch-pazifischer Raum (Indien GST, Peppol), Lateinamerika (nationale Mandate) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenqualitätsprobleme in Legacy-ERP-Systemen

Jahrzehntelange inkonsistente Lieferantendatensätze, doppelte Materialnummern und unvollständige Rechnungsdaten untergraben die Genauigkeit von KI-Modellen. Pfizers Automatisierungseinführung erforderte umfangreiche Bereinigungssprints, bevor die Workflow-Orchestrierung messbaren Mehrwert lieferte. Fertigungsunternehmen mit weitverzweigten Stücklistenhierarchien haben die größten Schwierigkeiten und sehen sich häufig mit Sanierungszeiträumen von 18 bis 24 Monaten konfrontiert. Schlechte Datenherkunft beeinträchtigt auch autonome Verhandlungsbots, die auf genaue historische Gebote angewiesen sind, um Zugeständnisgrenzen zu kalibrieren.

Cybersicherheitsbedenken hinsichtlich KI-gesteuerter Entscheidungsfindung

Aponos Umfrage aus dem Jahr 2025 ergab, dass 98 % der Unternehmen Sicherheitsvorfälle erlebt haben, die KI-Implementierungen betrafen, und weit verbreitete Befürchtungen bestehen, dass agentische Bots durch gegnerische Eingabeaufforderungen manipuliert werden könnten. Hochrisikoeinstufungen gemäß dem KI-Gesetz der Europäischen Union schreiben strenge Konformitätsbewertungen für die Beschaffungsautomatisierung vor.[2]Europäische Kommission, "KI-Gesetz – Regulierungstext," ec.europa.eu Unternehmen setzen Zero-Trust-Kontrollen und Verhaltensüberwachung ein, doch diese Abwehrmaßnahmen erhöhen die Kosten und verlängern die Proof-of-Concept-Zeiträume, was die unmittelbare Einführung in sensiblen Sektoren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybride Architekturen überbrücken Souveränität und Agilität

Hybride Modelle kontrollierten im Jahr 2025 73,31 % der Cloud-nahen Workloads und werden voraussichtlich das Gesamtwachstum der Märkte für autonome Beschaffung und intelligentes Sourcing mit einem CAGR von 18,47 % übertreffen. Viele Verteidigungs- und Behördenbehörden isolieren klassifizierte Daten lokal, während sie Cloud-Analysen für die Lieferantenzusammenarbeit nutzen. Die Marktgröße für autonome Beschaffung und intelligentes Sourcing im Bereich hybrider Bereitstellungen wird voraussichtlich wachsen, da vertrauliche Datenverarbeitungsenklaven ausgereifter werden und es ermöglichen, sensible Datensätze auch während der Verarbeitung verschlüsselt zu halten.

Regulierte Käufer im Nahen Osten präsentieren erfolgreiche Proof-of-Concept-Implementierungen. So hosten die Vereinigten Arabischen Emirate Vertragsdokumente sicher in nationalen Rechenzentren und stellen gleichzeitig Lieferanten-APIs über die öffentliche Cloud bereit. Dieser duale Ansatz gewährleistet die Einhaltung regulatorischer Anforderungen und nutzt gleichzeitig die Skalierbarkeit und Flexibilität von Cloud-Technologien. Ähnlich verfolgt Saudi-Arabiens Etimad-Portal einen vergleichbaren Rahmen, um seine umfangreiche Projektpipeline im Wert von 1,3 Billionen USD effizient zu verwalten. Diese hybride Architektur erfüllt nicht nur die besonderen Bedürfnisse stark regulierter Branchen, sondern dient auch als replizierbares Modell für andere Regionen. Infolgedessen wird erwartet, dass dieser Ansatz bis 2031 ein anhaltendes zweistelliges Wachstum bei der Einführung und Implementierung vorantreibt.

Nach Komponente: Dienstleistungen steigen mit zunehmender Komplexität der KI-Integration

Software entfiel im Jahr 2025 auf 64,53 % des Gesamtumsatzes und behauptete damit ihre dominante Stellung im Markt. Dienstleistungen wie Integration, Datenbereinigung und Modelloptimierung verzeichnen jedoch ein erhebliches Wachstum mit einem CAGR von 18,27 %. Der Marktanteil für verwaltete Dienste im Bereich autonome Beschaffung und intelligentes Sourcing wird voraussichtlich weiter wachsen, da Unternehmen zunehmend mit den Komplexitäten von Legacy-ERP-Systemen und fragmentierten Rechnungsstandards konfrontiert sind, die spezialisierte Lösungen erfordern.

JAGGAERs strategische Partnerschaft mit Unite integriert Beratungsdienstleistungen, die europäische Kataloge rationalisieren und die Einhaltung der Mehrwertsteuervorschriften sicherstellen und damit kritische betriebliche Anforderungen erfüllen.[3]JAGGAER LLC, "Unite Partnership Announcement," jaggaer.com Ebenso verdeutlichte die Zusammenarbeit von Oro Labs mit Pfizer den arbeitsintensiven Prozess der Angleichung von Legacy-Workflows an KI-gesteuerte Agenten und zeigte den Bedarf an Fachkenntnissen in diesem Bereich. Darüber hinaus lagern mittelständische Käufer zunehmend Aufgaben wie kontinuierliches Lieferantenrisikoscoring und ESG-Monitoring (Umwelt, Soziales und Unternehmensführung) an spezialisierte Dienstleister aus. Diese Anbieter stellen nicht nur die Prüfungsbereitschaft sicher, sondern ermöglichen es Unternehmen auch, von Investitionsausgaben-Software-Budgets zu Betriebsausgaben-Serviceverträgen zu wechseln, was eine größere Flexibilität und Effizienz bei der Verwaltung von Beschaffungsprozessen bietet.

Nach Endnutzerbranche: Gesundheitswesen überholt Fertigung bei der Compliance-Automatisierung

Die Fertigung hatte im Jahr 2025 den größten Anteil an den Ausgaben und trug 28,59 % zum Gesamtbetrag bei. Die Nachfrage aus dem Biowissenschaftssektor wächst jedoch rasch mit einem CAGR von 19,07 %. Der Markt für autonome Beschaffung und intelligentes Sourcing im Gesundheitssektor expandiert erheblich, da Arzneimittel-Rückverfolgbarkeitsvorschriften zunehmend eine Echtzeit-Verifizierung der Herkunft von Wirkstoffen vorschreiben. Dieser Trend wird durch den Bedarf an mehr Transparenz und Compliance in der pharmazeutischen Lieferkette angetrieben, um die Produktauthentizität und -sicherheit zu gewährleisten.

Serialisierungsregeln gemäß dem Drug Supply Chain Security Act veranlassen pharmazeutische Käufer, Lieferantenzertifikate in KI-Risikomaschinen einzuspeisen und manuelle Querprüfungen zu eliminieren. Pfizers klinische Studienbeschaffung leitet nun Anforderungen von Prüfstandorten durch automatisierte Genehmigungen und verkürzt das Onboarding von Wochen auf Tage. Während Automobil- und Elektronikunternehmen weiterhin die Just-in-Time-Nachversorgung mit Verhandlungsbots verfeinern, treibt das strengere Prüfungsumfeld im Gesundheitswesen schnellere inkrementelle Ausgaben für compliance-fähige KI-Module voran.

Nach Unternehmensgröße: KMU schließen die Lücke durch Pay-per-Transaktion-Plattformen

Großunternehmen entfielen im Jahr 2025 auf 65,22 % des Marktwerts, doch kleine und mittlere Unternehmen (KMU) werden voraussichtlich schneller wachsen, mit einem CAGR von 18,67 %. Dieses Wachstum wird durch die zunehmende Einführung von No-Code-Intake-Portalen und abonnementbasierten Modellen angetrieben, die Unternehmen mit einem Jahresausgabenvolumen unter 50 Millionen USD den Zugang zu autonomen Sourcing-Lösungen ermöglicht haben, ohne erhebliche IT-Infrastrukturinvestitionen zu erfordern. Diese Tools ermöglichen es KMU, ihre Abläufe zu rationalisieren und Kosten zu senken, wodurch fortschrittliche Sourcing-Technologien für kleinere Organisationen zugänglicher werden, die zuvor aufgrund hoher Vorabkosten und technischer Komplexitäten mit Einstiegshürden konfrontiert waren.

Aufstrebende Start-ups wie Lio und Procol haben innovative Preisstrategien eingeführt, die einen Prozentsatz der realisierten Einsparungen berechnen und damit Kosten effektiv mit Ergebnissen verknüpfen und den Bedarf an kapitalintensiven Lizenzgebühren eliminieren. Dieser Ansatz reduziert nicht nur finanzielle Risiken für KMU, sondern stellt auch sicher, dass die Preisstruktur direkt an den gelieferten Mehrwert geknüpft ist. Darüber hinaus haben öffentliche Beschaffungsportale in Indien KMU-Präferenzbewertungssysteme eingeführt, die Verträge für lokale Unternehmen priorisieren und die digitale Einführung bei kleineren Lieferanten fördern. Da Open-Source-Sprachmodelle den Zugang zu KI-Tools weiter demokratisieren, wird erwartet, dass sich die Kostendisparität zwischen Unternehmens- und KMU-Implementierungen weiter verringert. Dieser Trend wird die Zugänglichkeit verbessern, den Wettbewerb im Markt fördern und KMU in die Lage versetzen, fortschrittliche Technologien auf Augenhöhe mit größeren Unternehmen zu nutzen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,81 % des Umsatzes, hauptsächlich getrieben durch die frühe Einführung von Cloud-Suite-Technologien und eine hohe Konzentration von Risikokapitalinvestitionen. Die Region verzeichnete bedeutende Entwicklungen, darunter eine Series-C-Finanzierungsrunde in Höhe von 100 Millionen USD für Oro Labs und mehrere strategische Akquisitionen, die das Vertrauen der Investoren in KI-gesteuerte Sourcing-Lösungen unterstreichen. Das Vorhandensein ausgereifter ERP-Bestände hat jedoch zu Integrationsrückständen geführt, was das inkrementelle Wachstum dämpft. Infolgedessen wird der 5-Jahres-CAGR der Region voraussichtlich im Bereich von 18 % bleiben und damit hinter dem schnelleren Wachstum im asiatisch-pazifischen Raum zurückbleiben.

Der asiatisch-pazifische Raum wird voraussichtlich mit einem robusten CAGR von 18,87 % wachsen, angetrieben durch staatliche Initiativen, die elektronische Rechnungsstellung und digitale Beschaffungspraktiken vorschreiben. So hat Indiens Government e-Marketplace Algorithmen für maschinelles Lernen integriert, um die Betrugserkennung zu verbessern, während die Vereinigten Arabischen Emirate die Bestellvorlaufzeiten durch die Implementierung einer Cloud-nativen Beschaffungsplattform auf wenige Minuten reduziert haben. Darüber hinaus unterstützen Großinfrastrukturprojekte in Saudi-Arabien in Verbindung mit multilateraler Finanzierung von Organisationen wie der Weltbank und der Asiatischen Entwicklungsbank weiterhin den Rollout von Beschaffungsplattformen in Süd- und Südostasien und treiben das regionale Wachstum weiter voran.

Der Marktausblick für Europa wird stark von Ausgaben für die Einhaltung regulatorischer Vorschriften beeinflusst. Die Richtlinie zur Mehrwertsteuer im digitalen Zeitalter schreibt bis 2028–2030 eine Echtzeit-E-Rechnungsstellung vor, während aufkommende ESG-Sorgfaltspflichtgesetze die Integration von Nachhaltigkeitsprüfpunkten in Beschaffungsprozesse erfordern. Deutschland und Frankreich führen die Fertigungsautomatisierung an, während das Vereinigte Königreich nach dem Brexit einen Anstieg hybrider Architekturen zur Trennung von EU- und inländischen Lieferantendaten verzeichnet hat. Südamerika und Afrika befinden sich derweil noch in einem frühen Einführungsstadium, wobei Wachstumsschübe mit nationalen E-Rechnungsstellungsmandaten verbunden sind. Makroökonomische Herausforderungen und infrastrukturelle Einschränkungen dämpfen jedoch weiterhin das Einführungstempo in diesen Regionen.

Wettbewerbslandschaft

Der Markt für autonome Beschaffung und intelligentes Sourcing ist mäßig fragmentiert, mit rund 666 Anbietern, die Source-to-Pay-, Lieferantenrisiko- und Tail-Spend-Nischen abdecken. Etablierte ERP-Anbieter nutzen ihre installierten Basen, um KI-Module als Upsell anzubieten, während Best-of-Breed-Spezialisten bei Verhandlungs- und Risikoanalysen schneller innovieren. Oracle integrierte im März 2026 29 KI-Agenten in Fusion Cloud Procurement 26A, verkürzte Implementierungsvorlaufzeiten und brachte agentische Fähigkeiten auf Augenhöhe mit Innovatoren.

JAGGAERs JAI AI Copilot automatisiert Intake- und Compliance-Workflows und liefert dokumentierte Einsparungen von 9,4 Millionen EUR (10,6 Millionen USD) für TRUMPF in der Fertigung. Zycus' Merlin Agentic AI setzt verstärkendes Lernen für die Echtzeit-Gebotsoptimierung ein, während GEPs SMART-Plattform ähnliche Funktionalität über Multi-Attribut-Auktionen hinweg integriert.[4]Zycus Inc., "Merlin Agentic AI Product Sheet," zycus.com Keelvars kombinatorischer Optimierer adressiert gebündeltes Fracht- und Logistik-Sourcing und hilft ihm, Marktanteile bei globalen Versendern zu gewinnen.

Risikokapitalfinanzierte Herausforderer greifen Lücken bei der KMU-Befähigung und der Nischen-Compliance an. Oro Labs' einheitliche Workflow-Engine konzentriert sich auf die Tail-Spend-Transparenz, während Lio indirekte Verhandlungen für Beschaffungsbudgets unter 50 Millionen USD automatisiert. Strategische Allianzen wie JAGGAERs Integration mit Unites europäischem Marktplatz und Workdays frühere Übernahme von Scout RFP signalisieren eine konsolidierende Entwicklung, da agentische KI zum Mindeststandard im gesamten Ökosystem wird.

Marktführer im Bereich autonome Beschaffung und intelligentes Sourcing

SAP SE

Oracle Corporation

Coupa Software Incorporated

GEP Worldwide LLC

Jaggaer LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Oracle veröffentlichte Fusion Cloud Procurement 26A und fügte 29 eingebettete KI-Agenten für Kategorievorschläge, autonomes Sourcing und Compliance-Warnungen hinzu.

- März 2026: JAGGAER lancierte JAI AI Copilot, einen Orchestrator, der das Lieferanten-Intake und die Risikokontrolle automatisiert und Käufer freistellt, sich auf strategische Aufgaben zu konzentrieren.

- Januar 2026: Zycus wurde als Marktführer für seine Merlin Agentic AI-Plattform anerkannt, die die Automatisierung von der Anforderung bis zum Ergebnis vereinheitlicht.

- Dezember 2025: JAGGAER Version 25.3 führte automatisierte Lieferantenkontrolle und verbesserte Risikokontrollen ein.

Globaler Berichtsumfang des Marktes für autonome Beschaffung und intelligentes Sourcing

Der Markt für autonome Beschaffung und intelligentes Sourcing bezieht sich auf den globalen Markt für fortschrittliche Softwarelösungen und zugehörige Dienstleistungen, die künstliche Intelligenz (KI), maschinelles Lernen (ML), Automatisierung und Datenanalyse nutzen, um Organisationen in die Lage zu versetzen, Beschaffungs- und Sourcing-Prozesse mit minimalem menschlichen Eingriff zu automatisieren, zu optimieren und zu verbessern.

Der Bericht über den Markt für autonome Beschaffung und intelligentes Sourcing ist segmentiert nach Bereitstellungsmodus (Cloud, On-Premise und Hybrid), Komponente (Software und Dienstleistungen), Endnutzerbranche (Fertigung, Einzel- und E-Commerce, BFSI, Gesundheitswesen und Biowissenschaften, Energie und Versorgungsunternehmen sowie Regierung und öffentlicher Sektor), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Software |

| Dienstleistungen |

| Fertigung |

| Einzel- und E-Commerce |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Endnutzerbranche | Fertigung | ||

| Einzel- und E-Commerce | |||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Energie und Versorgungsunternehmen | |||

| Regierung und öffentlicher Sektor | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für autonome Beschaffungsplattformen bis 2031?

Der Marktwert wird bis 2031 voraussichtlich 6,12 Milliarden USD erreichen und sich von 2026 bis 2031 mit einem CAGR von 17,87 % ausweiten.

Welcher Bereitstellungsansatz zeigt die stärkste Wachstumsdynamik?

Hybride Architekturen werden voraussichtlich mit einem CAGR von 18,47 % wachsen, da Organisationen lokale Datenkontrolle mit Cloud-Analysen kombinieren.

Warum beschleunigen Käufer aus den Biowissenschaften die Einführung?

Serialisierungsmandate und strenge Prüfpfade veranlassen Unternehmen im Gesundheitswesen, KI-gesteuerte Compliance-Prüfungen zu integrieren, was bis 2031 einen CAGR von 19,07 % antreibt.

Was ist das wichtigste Hemmnis für vollständige Autonomie beim Sourcing?

Schlechte Datenqualität in Legacy-ERP-Systemen reduziert den prognostizierten CAGR um 2,3 Prozentpunkte, indem sie die Algorithmusgenauigkeit verringert und Projekte verzögert.

Welche Region wird bis 2031 den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum, der mit einem CAGR von 18,87 % wächst, profitiert von staatlich geförderten Digitalisierungsmandaten und multilateraler Finanzierung.

Wie gehen kleine und mittlere Unternehmen mit den Einführungskosten um?

No-Code-Portale und Pay-per-Transaktion-Preismodelle ermöglichen es KMU, agentische Bots ohne große Vorab-Lizenzen einzusetzen, was einen CAGR von 18,67 % für das Segment unterstützt.

Seite zuletzt aktualisiert am: