Marktgröße und Marktanteil für Plüschtiere

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.88 Milliarden US-Dollar |

| Marktgröße (2031) | 22.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.25% CAGR |

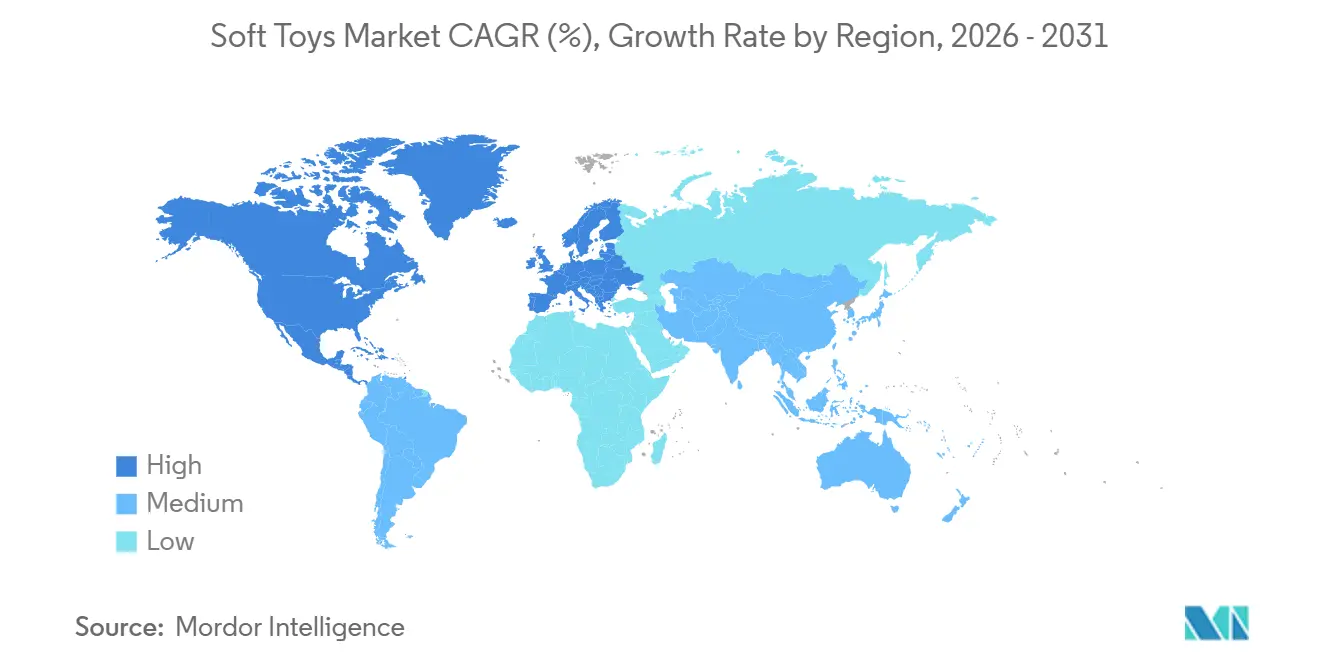

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plüschtiere von Mordor Intelligence

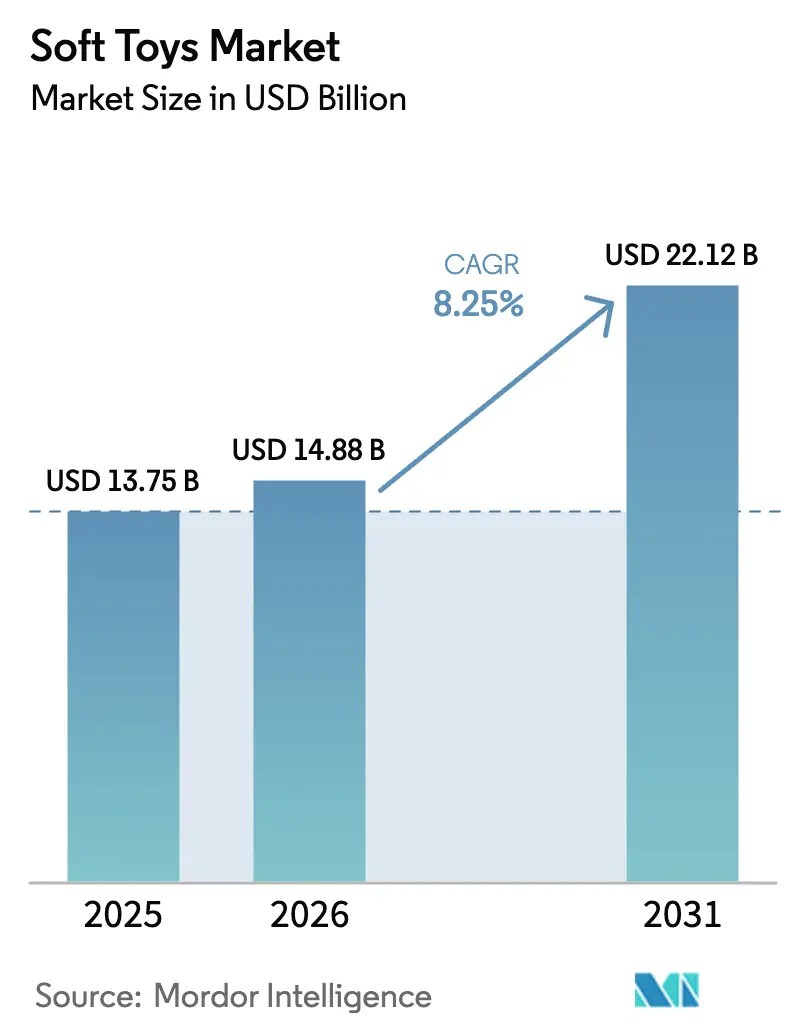

Die Marktgröße für Plüschtiere wurde im Jahr 2025 auf 13,75 Milliarden USD geschätzt und soll von 14,88 Milliarden USD im Jahr 2026 auf 22,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,25 % während des Prognosezeitraums (2026–2031). Lizenzierte Charaktere, interaktive Elektronik und umweltfreundliche Materialien verändern die Produktentwicklungsstrategien. Erwachsene stellen mittlerweile ein wachsendes und einflussreiches Käufersegment dar und fördern die Einführung von Premiumprodukten, die in den Vereinigten Staaten über fünfundzwanzig US-Dollar kosten. Gleichzeitig treiben Nachhaltigkeitsvorschriften in Regionen wie Europa und Nordamerika einen Übergang hin zur Verwendung von recyceltem Polyester und Bio-Baumwolle in Herstellungsprozessen voran. Darüber hinaus steigern E-Commerce-Blitzverkäufe, Blind-Boxen und von Social-Media-Influencern geleitete Produkteinführungen das Impulskaufverhalten der Verbraucher erheblich. Die Herausforderungen durch Produktfälschungen und die Umsetzung strengerer Sicherheitsvorschriften verursachen jedoch weiterhin erhebliche Kostenbelastungen, insbesondere für kleinere Marken, die keinen Zugang zu eigenen Testeinrichtungen haben.

Wichtigste Erkenntnisse des Berichts

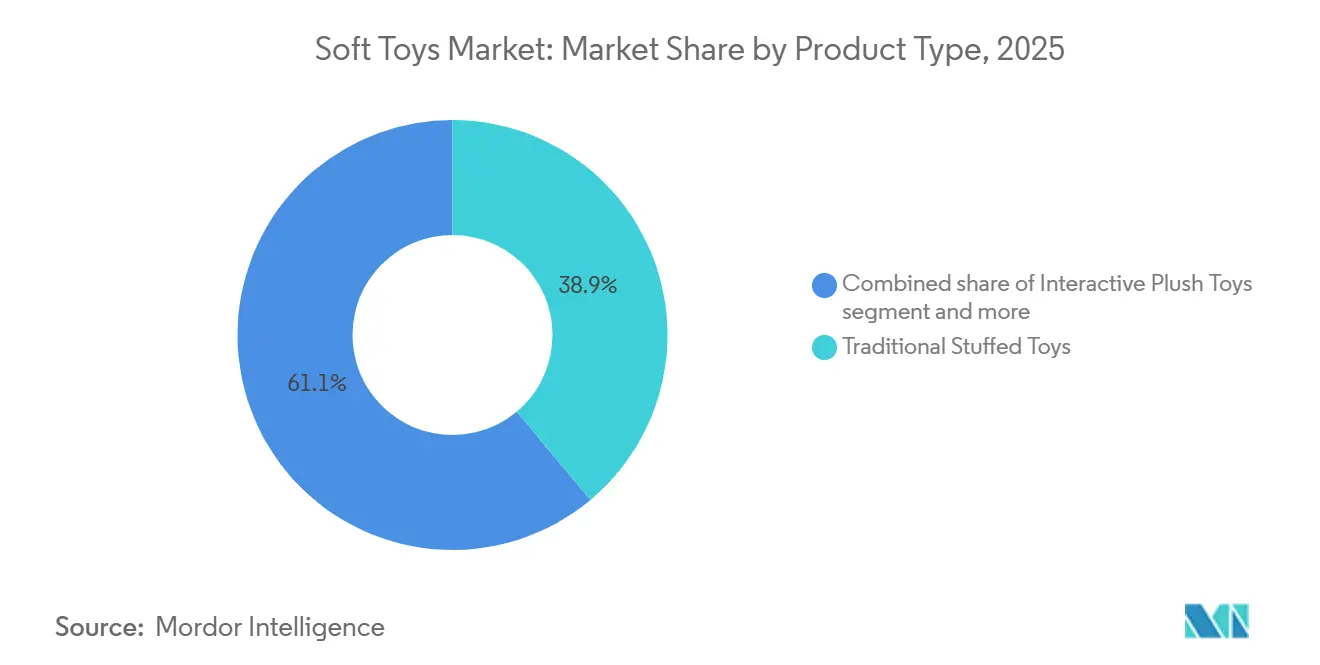

- Nach Produkttyp hielten traditionelle Kuscheltiere im Jahr 2025 einen Umsatzanteil von 38,91 %, während interaktives Plüschspielzeug bis 2031 mit einer CAGR von 9,82 % wächst.

- Nach Alter entfiel auf die Altersgruppe 0–3 Jahre im Jahr 2025 ein Nachfrageanteil von 37,02 %; das Segment der 3–6-Jährigen soll im Zeitraum 2026–2031 mit einer CAGR von 9,77 % wachsen.

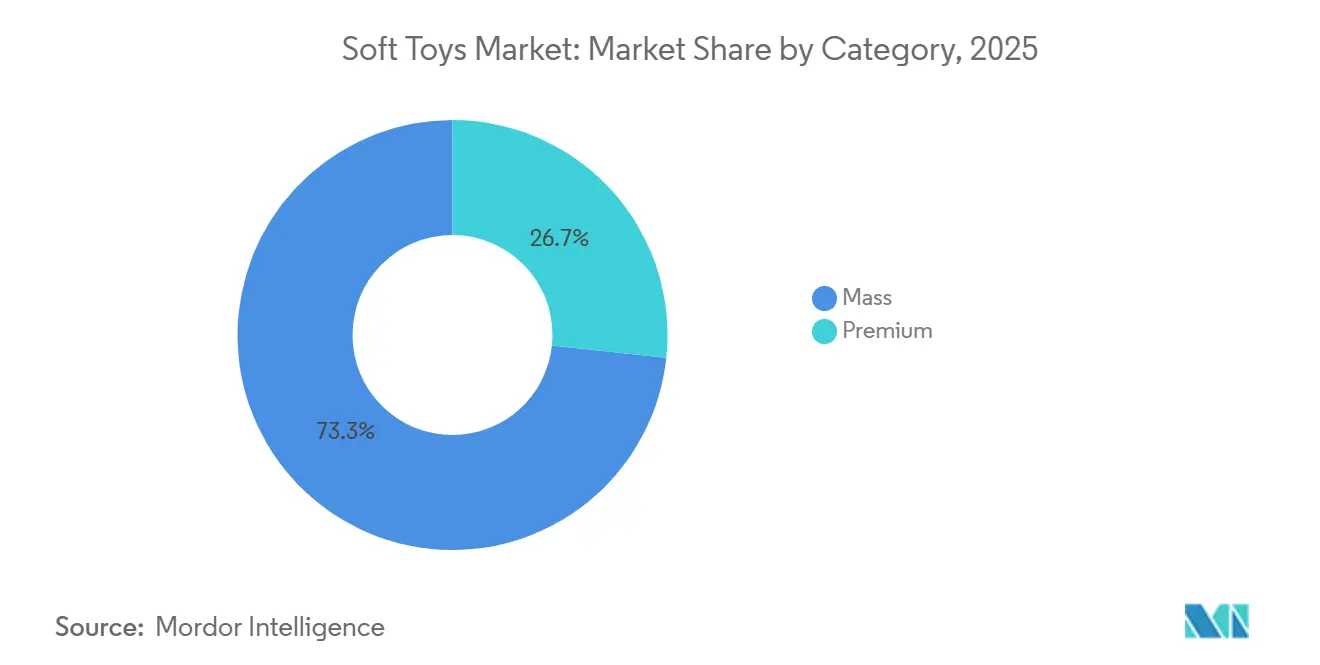

- Nach Kategorie entfielen auf Massenmarktprodukte im Jahr 2025 73,32 % des Umsatzes, während Premiumlinien voraussichtlich mit einer CAGR von 10,21 % wachsen werden.

- Nach Vertriebskanal entfielen auf Fachgeschäfte im Jahr 2025 33,22 % des Umsatzes, während der Online-Einzelhandel mit einer CAGR von 10,66 % wächst.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 33,73 % im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 10,32 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Plüschtiere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beliebtheit lizenzierter Charaktere aus Filmen, TV und Spielen, die die Nachfrage nach thematischem Plüschspielzeug ankurbelt | +1.8% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als führende Regionen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach pädagogischem Plüschspielzeug zur Unterstützung kognitiver, sensorischer und emotionaler Entwicklung | +1.2% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Interaktive Funktionen wie KI, Spracherkennung und Sensoren in bildschirmfreiem physisch-digitalem Spielzeug | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck durch den Einsatz umweltfreundlicher Materialien wie recyceltes Polyester und Bio-Baumwolle | +1.0% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Personalisierung durch anpassbare und bedarfsgesteuerte Fertigungsoptionen | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| E-Commerce-Wachstum ermöglicht breiteren Zugang, Blind-Boxen und limitierte Auflagen | +1.4% | Global, mit dem asiatisch-pazifischen Raum und Nordamerika als führende Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beliebtheit lizenzierter Charaktere aus Filmen, TV und Spielen, die die Nachfrage nach thematischem Plüschspielzeug ankurbelt

Hasbro verlängerte im April 2025 seine mehrjährige Partnerschaft mit Disney und sicherte sich die Rechte zur Herstellung von Star Wars- und Marvel-Plüschprodukten, einschließlich der Vorschullinien Spidey and His Amazing Friends. Im Jahr 2024 schloss Jazwares Vereinbarungen mit 125 Lizenznehmern für Squishmallows und nahm den FIFA-Weltpokal 2026 in sein Portfolio auf. Lizenzprodukte werden zunehmend auf Kinostarts abgestimmt, um plattformübergreifende Einnahmen zu optimieren. Beispielsweise werden Grogu-Plüschvarianten aus dem Mandalorian-Franchise zu Preisen zwischen 32,99 USD und 54,99 USD angeboten, was verdeutlicht, wie eine starke Charakterbekanntheit Herstellern ermöglicht, Premiumpreise zu erzielen, selbst in Massenmarktkanälen. Disneys Strategie für 2026 zielt darauf ab, 500 Lizenznehmer einzubinden und technologiegestützte Erlebnisse vor der Veröffentlichung von Frozen 3 im Jahr 2027 zu integrieren. Dieser Ansatz verdeutlicht, wie Inhaber von geistigem Eigentum Plüschprodukte als fortlaufende Einnahmequellen nutzen und nicht als einmalige Merchandising-Möglichkeiten. Der wachsende Fokus auf Lizenzierung konzentriert die Marktmacht bei Unternehmen mit starken Studiobeziehungen, während unabhängige Marken sich durch Designinnovation statt durch Franchise-Bekanntheit differenzieren müssen.

Nachfrage nach pädagogischem Plüschspielzeug zur Unterstützung kognitiver, sensorischer und emotionaler Entwicklung

Therapeutisches gewichtetes Plüschspielzeug, wie es von Marken wie Turbobo angeboten wird, wird zunehmend in Schulen eingesetzt, um die sensorische Regulierung bei Kindern mit Autismus-Spektrum-Störung zu unterstützen. Diese Entwicklung spiegelt einen Wandel von traditionellen Trostspielzeugen hin zu evidenzbasierten Entwicklungswerkzeugen wider. Montessori-orientiertes Plüschspielzeug betont praktisches Lernen durch taktile Interaktion, während Produkte mit Bezug zu Naturwissenschaften, Technologie, Ingenieurwesen und Mathematik (STEM), wie das Mary Jackson Interactive Plush, historische Erzählungen für Kinder im Vorschulalter einbeziehen. Eltern legen zunehmend Wert auf kognitive Vorteile und priorisieren häufig den Bildungswert bei der Auswahl von Spielzeug [1]Quelle: The Toy Association, "Toy Fair® Brings The Love And Top Toy Trends For 2026," toyassociation.org. Diese steigende Nachfrage veranlasst Hersteller, während des Produktentwicklungsprozesses mit Kinderpsychologen und Ergotherapeuten zusammenzuarbeiten. Die Altersgruppe der Säuglinge bis Kleinkinder reagiert besonders empfänglich auf Entwicklungsversprechen, da Betreuungspersonen Produkte suchen, die Feinmotorik und emotionale Wahrnehmung fördern. Das Segment der pädagogischen Plüschspielzeuge steht jedoch vor Herausforderungen durch übertriebene Behauptungen, da Regulierungsbehörden wie die Federal Trade Commission noch keine standardisierten Testprotokolle zur Validierung von Behauptungen über kognitive Vorteile eingeführt haben.

Interaktive Funktionen wie KI, Spracherkennung und Sensoren in bildschirmfreiem physisch-digitalem Spielzeug

Chinas Markt für Spielzeug mit künstlicher Intelligenz verzeichnet ein erhebliches Wachstum, angetrieben durch Produkte wie den Ebloma-KI-Bären und den Toypals-GPT-4-Bären, die Funktionen wie Spracherkennung und Emotionserkennung integrieren. FoloToy hat eine beträchtliche Anzahl von Einheiten ausgeliefert, während Haivivis BubblePal die Produktion bis Anfang 2025 auf ein erhebliches monatliches Volumen gesteigert hat, was die rasche Akzeptanz bei technikaffinen Eltern widerspiegelt, die bildschirmfreie Alternativen suchen. Hersteller berichten jedoch von hohen Rücklaufquoten und einer häufigen Zwei-Wochen-Mauer,

bei der Kinder nach dem anfänglichen Neuheitseffekt das Interesse verlieren. Dies verdeutlicht die Herausforderung, technologische Komplexität mit dauerhaftem Engagement in Einklang zu bringen. Interaktives Plüschspielzeug soll im nächsten Jahrzehnt mit einer stetigen CAGR wachsen. Dieses Wachstum hängt jedoch davon ab, ob zentrale Probleme wie begrenzte Akkulaufzeit, Herausforderungen bei der App-Konnektivität und mehrsprachige Genauigkeit gelöst werden, die derzeit die Akzeptanz außerhalb englischsprachiger Märkte einschränken. Der langfristige Erfolg dieses Segments wird davon abhängen, ob Hersteller von gimmickbasierten Funktionen zu adaptiven Spielerlebnissen übergehen, die den Entwicklungsbedürfnissen eines Kindes im Laufe der Zeit gerecht werden.

Nachhaltigkeitsdruck durch den Einsatz umweltfreundlicher Materialien wie recyceltes Polyester und Bio-Baumwolle

Die meisten Kuscheltierunternehmen verwenden mittlerweile recyceltes Polyester als Füllung, während eine beträchtliche Anzahl von Herstellern recycelten Kunststoff in einem Teil ihrer Produktlinien einsetzt. Diese Entwicklung verdeutlicht sowohl Verbraucherpräferenzen als auch regulatorische Anforderungen. Bon Ton Toys hat vollständig auf recycelte Füllung umgestellt, und Franck und Fischers Pure Earth Collection verwendet Bio-Baumwolle, die nach dem Global Organic Textile Standard und dem OEKO-TEX-Rahmen zertifiziert ist. Darüber hinaus ist eine wachsende Anzahl von Verbrauchern bereit, für umweltfreundliches Spielzeug mehr zu bezahlen, und viele Eltern betonen Nachhaltigkeit, auch wenn dies zu höheren Kosten führt. Mattel hat sich verpflichtet, bis zum Jahr 2030 ausschließlich recycelte, recycelbare oder biobasierte Materialien zu verwenden. Darüber hinaus hat ein erheblicher Anteil führender Spielzeugmarken Rücknahmeprogramme eingeführt und gemeinsam im Jahr 2023 große Mengen Kunststoff zurückgewonnen. Regulatorische Herausforderungen bestehen jedoch weiterhin, da bestimmte Bundesstaaten in den Vereinigten Staaten, wie Massachusetts und Ohio, die Verwendung von recycelten Materialien in Plüschspielzeug aufgrund von Kontaminationsbedenken einschränken. Diese regulatorische Inkonsistenz erschwert globale Lieferketten und erfordert von Herstellern, separate Produktionslinien für verschiedene Märkte zu unterhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheitsvorschriften, die rigorose Tests und Zertifizierungen erfordern | -0.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungen, die das Vertrauen untergraben und Sicherheitsrisiken darstellen | -0.6% | Global, mit dem asiatisch-pazifischen Raum und Europa als am stärksten betroffene Regionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen, die die Verfügbarkeit von Rohstoffen und die Lieferung beeinträchtigen | -0.5% | Global, konzentriert in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich kunststoffbasierter Synthetika und nicht biologisch abbaubarer Abfälle | -0.4% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sicherheitsvorschriften, die rigorose Tests und Zertifizierungen erfordern

Das Europäische Komitee für Normung veröffentlichte im Februar 2026 die EN71-1:2026, die neue Anforderungen für lebensmittelimitierendes Spielzeug, Materialien, Belüftung, Halsriemen und geklebte Komponenten einführt, was Hersteller zur Neugestaltung bestehender Produktlinien zwingt. In den Vereinigten Staaten wurde ASTM F963-23 der American Society for Testing and Materials am 20. April 2024 verbindlich, mit verschärften Vorschriften zu Phthalatgrenzen, Batteriezugänglichkeit und Schwermetallgrenzwerten. Darüber hinaus setzt die Regel der Consumer Product Safety Commission zu Wasserperlen, die ab dem 12. März 2026 gilt, einen 5,0-mm-Trichtertest und einen Acrylamidgrenzwert von 325 Mikrogramm durch [2]Quelle: United States Consumer Product Safety Commission, "Toy Safety Business Guidance," cpsc.gov. Testkosten für einfaches Plüschspielzeug liegen zwischen 250 USD und 450 USD pro Probe, mit einer Bearbeitungszeit von 5–7 Tagen. Anforderungen an Drittanbieter-Zertifizierungen verursachen administrativen Mehraufwand, der kleine Hersteller unverhältnismäßig stark belastet. Die Consumer Product Safety Commission hat bis Juni 2025 498 Verstöße gemeldet, wobei 89 % auf chinesische Exporteure abzielten, was eine verstärkte Durchsetzung neben wachsender regulatorischer Komplexität verdeutlicht. Compliance-Rahmenwerke wie die Internationale Organisation für Normung (ISO) 8124, OEKO-TEX und der Global Recycled Standard werden zu faktischen Marktzugangsbarrieren. Diese Rahmenwerke konzentrieren die Produktion bei vertikal integrierten Unternehmen, die in Testinfrastruktur investieren können, während kleinere, handwerkliche Produzenten aufgrund begrenzter Mittel für Laborpartnerschaften vor Herausforderungen stehen.

Verbreitung von Fälschungen, die das Vertrauen untergraben und Sicherheitsrisiken darstellen

Gefälschtes Spielzeug stellt weltweit weiterhin eine erhebliche Herausforderung dar. In der Europäischen Union beschlagnahmten Behörden bei Durchsetzungsmaßnahmen 16,6 Millionen Pakete im Wert von 36,8 Millionen EUR [3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Globaler Handel mit gefälschten Waren," oecd.org. Ebenso beschlagnahmten Behörden im Vereinigten Königreich zwischen Januar und August 2025 259.812 Spielzeuge im Wert von rund 3,5 Millionen GBP, wobei 90 % davon gefälschte Labubu-Puppen waren, die Entflammbarkeits- und Erstickungstests nicht bestanden. In den Vereinigten Staaten beschlagnahmte der Zoll- und Grenzschutz allein in Norfolk gefälschte Waren im Wert von 776.562 USD, darunter 12.191 Plüschtiere. Darüber hinaus bestanden 75 % der beschlagnahmten Fälschungen Sicherheitstests nicht, und 46 % der Verbraucher, die gefälschte Produkte gekauft hatten, berichteten von sicherheitsbezogenen Problemen. China bleibt die führende Quelle gefälschter Waren und ist für 45 % der weltweiten Beschlagnahmungen verantwortlich. Die zunehmende Verbreitung grenzüberschreitender E-Commerce-Plattformen hat es Fälschern ermöglicht, Zuständigkeitslücken und die Anonymität von Plattformen auszunutzen. Die Durchsetzung des geistigen Eigentums bleibt fragmentiert und erfordert, dass Markeninhaber in mehreren Rechtsordnungen rechtliche Schritte einleiten. Der Reputationsschaden durch eine einzige fälschungsbedingte Verletzung kann jahrelange Markenaufbauarbeit zunichtemachen, insbesondere für Premiummarken wie Jellycat, die stark auf wahrgenommene Qualitätsdifferenzierung angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Interaktives Plüschspielzeug überholt traditionelle Kategorien

Interaktives Plüschspielzeug soll bis 2031 mit einer CAGR von 9,82 % wachsen. Dieses Wachstum wird hauptsächlich durch die Integration von künstlicher Intelligenz (KI) und Spracherkennungsfunktionen angetrieben, die bildschirmfreie, physisch-digitale Erlebnisse bieten. Traditionelle Kuscheltiere sollen jedoch im Jahr 2025 einen Marktanteil von 38,91 % ausmachen, hauptsächlich aufgrund ihrer Erschwinglichkeit und breiten Attraktivität über verschiedene Altersgruppen hinweg. In China umfasst der Markt für KI-Spielzeug Produkte wie VTechs Cora Smart Cub und Toypals GPT-4-Bären, die Funktionen wie Emotionserkennung und App-Konnektivität bieten. Trotz dieser Fortschritte berichten Hersteller von Rücklaufquoten zwischen 30 % und 40 %, da der Neuheitseffekt oft innerhalb von zwei Wochen nachlässt.

Traditionelle Kuscheltiere bleiben aufgrund ihrer Einfachheit und Praktikabilität ein dominantes Segment im Markt. Dieses Spielzeug benötigt keine Batterien und stellt für Säuglinge ein minimales Erstickungsrisiko dar, was es zu einer beliebten Wahl für Impulskäufe als Geschenk macht. Das Wachstum in diesem Segment verlangsamt sich jedoch, da Eltern zunehmend Spielzeug mit pädagogischen und interaktiven Funktionen bevorzugen. Im Gegensatz dazu steht interaktives Plüschspielzeug vor Herausforderungen wie begrenzter Akkulaufzeit, Problemen mit mehrsprachiger Genauigkeit und App-Konnektivitätsproblemen, die seine Akzeptanz in nicht englischsprachigen Märkten behindern.

Nach Alter: Frühe Kindheit dominiert, Vorschulalter beschleunigt sich

Das Segment der 0–3-Jährigen machte im Jahr 2025 37,02 % des Marktanteils aus, angetrieben durch pädiatrische Entwicklungsforschung, die den Zusammenhang zwischen taktilем Spiel und kognitiven Meilensteinen betont. Darüber hinaus gibt es eine wachsende elterliche Nachfrage nach Sensorikspielzeug, das die Feinmotorik bei Kleinkindern fördern soll. Das Segment der 3–6-Jährigen soll mit einer CAGR von 9,77 % wachsen, unterstützt durch die zunehmende Beliebtheit von pädagogischem Plüschspielzeug, das an STEM-Prinzipien ausgerichtet ist, sowie durch Montessori-inspirierte Produkte. Therapeutisches gewichtetes Plüschspielzeug von Turbobo wird in über 350 Schulen eingesetzt, um die sensorische Regulierung bei Kindern mit Autismus-Spektrum-Störung zu unterstützen. Dieser Trend verdeutlicht einen bedeutenden Wandel im Segment der 0–3-Jährigen, weg von traditionellen Trostspielzeugen hin zu evidenzbasierten Werkzeugen zur Unterstützung von Entwicklungsmeilensteinen.

Das Segment der 6–12-Jährigen steht im Wettbewerb mit digitalen Unterhaltungsplattformen und Videospielen. Sammelplüschtiere wie Squishmallows, die im Jahr 2024 einen Umsatz von 485 Millionen Einheiten erzielten, behalten jedoch ihre Relevanz. Diese Produkte nutzen soziale Dynamiken, bei denen der Besitz solcher Artikel die Zugehörigkeit zu einer Gleichaltrigengruppe signalisiert. Bei Erwachsenen gaben 81 % der Eltern im Jahr 2025 an, Spielzeug für sich selbst in ihre Weihnachtseinkaufslisten aufgenommen zu haben. Diese Veränderung im Verbraucherverhalten zwingt Hersteller, ihre Strategien zu überdenken, einschließlich der Neugestaltung von Verpackungen, der Verfeinerung von Botschaften und der Anpassung von Vertriebsansätzen, um erwachsene Verbraucher effektiv anzusprechen, ohne die Produkte auf eine infantilisierende Weise zu präsentieren.

Nach Kategorie: Premiumsegment erschließt Sammleraufschläge

Die Massenkategorie machte im Jahr 2025 73,32 % des Marktanteils aus und bedient preissensible Eltern und Impulskaufgelegenheiten als Geschenk. Das Premiumsegment wächst jedoch bis 2031 mit einer CAGR von 10,21 %, angetrieben durch erwachsene Sammler, nostalgiegetriebene Käufer und wohlhabende Eltern, die Designanspruch und die Exklusivität limitierter Auflagen schätzen. Jellycat meldete gestiegene Umsätze, wobei der Umsatz in den Vereinigten Staaten in der ersten Hälfte des Jahres 2024 zunahm. Dies verdeutlicht, dass Premium-Positionierung erhebliche Gewinnmargen erzielen kann, wenn sie mit Direktvertriebsstrategien und Influencer-Marketingkampagnen kombiniert wird. Build-A-Bear Workshop meldete einen erheblichen Anstieg des Anteils erwachsener Online-Verkäufe, wobei der gesamte Jahresumsatz sich einer halben Milliarde Dollar näherte. Dies zeigt, wie erlebnisorientierter Einzelhandel und personalisierte Angebote Premiumpreise auch in hart umkämpften Märkten aufrechterhalten können. Seltene Labubu-Editionen wurden im Jahr 2025 in Peking für erhebliche Beträge versteigert, während ausgemusterte Jellycat-Designs auf Sekundärmärkten für Hunderte von Dollar verkauft werden. Dies hat eine Wiederverkaufswirtschaft gefördert, die den wahrgenommenen Wert steigert und Dringlichkeit für Erstkäufe erzeugt.

Massenmarktprodukte stützen sich auf volumengetriebene Wirtschaftlichkeit und Einzelhandelspartnerschaften mit Supermärkten und Hypermärkten, bei denen die Regalplatzzuweisung von schnellem Lagerumschlag und Werbeunterstützung abhängt. Dieses Modell steht jedoch vor Herausforderungen, da der E-Commerce den Verbraucherverkehr in Richtung Fachgeschäfte und Direktvertriebskanäle umleitet, die Kuration gegenüber Produktvielfalt priorisieren. Premiummarken nutzen zunehmend Social-Media-Plattformen wie Instagram und TikTok, um Lifestyle-Aspirationen rund um den Besitz von Plüschspielzeug zu fördern. Insbesondere gibt ein erheblicher Teil der Generation Z Spielzeug als eine Form der Therapie aus, wobei viele bereit sind, mehr als fünfundzwanzig Dollar pro Artikel auszugeben. Dies zeigt, dass die Positionierung von Produkten rund um emotionales Wohlbefinden die Preissetzungsmacht und die Verbraucherattraktivität steigern kann.

Nach Vertriebskanal: Online-Einzelhandel verdrängt die Dominanz der Fachgeschäfte

Fachgeschäfte machten im Jahr 2025 33,22 % des Vertriebsanteils aus, angetrieben durch kuratierte Produktsortimente und sachkundiges Personal, das Eltern bei der Auswahl altersgerechter und pädagogischer Artikel unterstützt. Online-Einzelhandelskanäle expandieren jedoch bis 2031 mit einer CAGR von 10,66 %. Plattformen wie TikTok Shop, Amazon und Direktvertriebswebsites fördern entdeckungsgeleiteten Handel und Blind-Box-Drops und wandeln Impulskäufer innerhalb von Sekunden um. Der Algorithmus von TikTok Shop priorisiert verkaufsorientierte Inhalte und visuelle Demonstrationen, wobei Produkte im Preisbereich zwischen 15 EUR und 30 EUR die höchsten Konversionsraten erzielen.

Darüber hinaus verdreifachte ein umweltfreundliches Spielzeug-Startup seinen internationalen Kundenstamm innerhalb von sechs Monaten durch den Einsatz von Influencer-Partnerschaften, die traditionelle Einzelhandels-Gatekeeper umgehen. Während Supermärkte und Hypermärkte bequemlichkeitsgetriebene Käufe und Last-Minute-Geschenkbedürfnisse bedienen, sinkt ihr Marktanteil, da Verbraucher zunehmend Online-Kanäle bevorzugen, die breitere Auswahl, Nutzerbewertungen und Lieferung nach Hause bieten. Andere Vertriebskanäle, wie Pop-up-Stores und erlebnisorientierte Einzelhandelskonzepte wie Build-A-Bear-Workshops, differenzieren sich durch Individualisierung und Unterhaltungswert, obwohl ihre geografische Reichweite im Vergleich zu digitalen Plattformen begrenzt bleibt.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 33,73 % des Marktanteils, unterstützt durch eine starke Schenkungskultur, hohe verfügbare Einkommen und eine gut etablierte Facheinzelhandelsinfrastruktur, die eine Premium-Produktpositionierung ermöglicht. Build-A-Bear meldete einen erheblichen Anstieg des Anteils erwachsener Online-Verkäufe, von unter 20 % auf 40 %, während der Umsatz von Jellycat in den Vereinigten Staaten in der ersten Hälfte des Jahres 2024 um 41 % wuchs. Diese Trends verdeutlichen den wachsenden Einfluss des „Kidult”-Segments, das das Wachstum über traditionelle pädiatrische Demografien hinaus antreibt. Die Consumer Product Safety Commission der Vereinigten Staaten hat bis Juni 2025 498 Verstöße gemeldet, wobei 89 % auf chinesische Exporteure abzielten. Dies spiegelt eine strengere regulatorische Durchsetzung wider, die Compliance-Herausforderungen schafft, die Hersteller mit inländischer Integration begünstigen.

Der asiatisch-pazifische Markt soll bis 2031 mit einer CAGR von 10,32 % wachsen, angetrieben durch steigende Mittelklasseeinkommen in China, Indien und Südostasien sowie durch Fertigungskostenvorteile, die wettbewerbsfähige Exportpreise ermöglichen. Die zunehmende Beliebtheit von Blind-Box-Sammlerstücken wie Labubu, die im Jahr 2025 über 18 % von Pop Marts globalem Blind-Box-Umsatz ausmachten, treibt das Wachstum weiter an. Indiens Markt, der sich noch in der Entwicklung befindet, gewinnt an Dynamik, da Urbanisierung und der Aufstieg von Kleinfamilien die Nachfrage nach Entwicklungsspielzeug ankurbeln. Darüber hinaus entwickeln sich Länder wie Indonesien, Thailand und Vietnam zu wichtigen Fertigungszentren und bieten kostengünstige Produktionskapazitäten für globale Marken.

Europa balanciert strenge Nachhaltigkeitsvorschriften mit Premium-Verbraucherpräferenzen. Eltern entscheiden sich zunehmend für umweltfreundliches Spielzeug, während das Europäische Komitee für Normung im Februar 2026 die EN71-1:2026 einführte. Diese Verordnung setzt neue Anforderungen für lebensmittelimitierendes Spielzeug und geklebte Komponenten durch und veranlasst Hersteller zur Neugestaltung bestehender Produktlinien. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande führen beim Pro-Kopf-Spielzeugausgaben an, wobei Facheinzelhändler und Kaufhäuser sich auf kuratierte Sortimente konzentrieren, die Zertifizierungen wie den Global Organic Textile Standard und OEKO-TEX für Bio-Baumwolle und recycelte Polyesterprodukte hervorheben. Südeuropäische Märkte wie Italien, Spanien und Polen zeigen hingegen eine höhere Preissensibilität und bevorzugen Massenmarktprodukte. Das Wachstum in diesen Regionen ist jedoch durch niedrigere Geburtenraten und wirtschaftliche Herausforderungen begrenzt, die das Ermessensausgaben reduzieren. Die Richtlinie der Europäischen Union zu Umweltaussagen verlangt wissenschaftliche Belege zur Untermauerung von Umweltmarketingaussagen, was die Messlatte für Nachhaltigkeitsstandards erhöht und Unternehmen, die Greenwashing betreiben, regulatorischen Strafen aussetzt.

Wettbewerbslandschaft

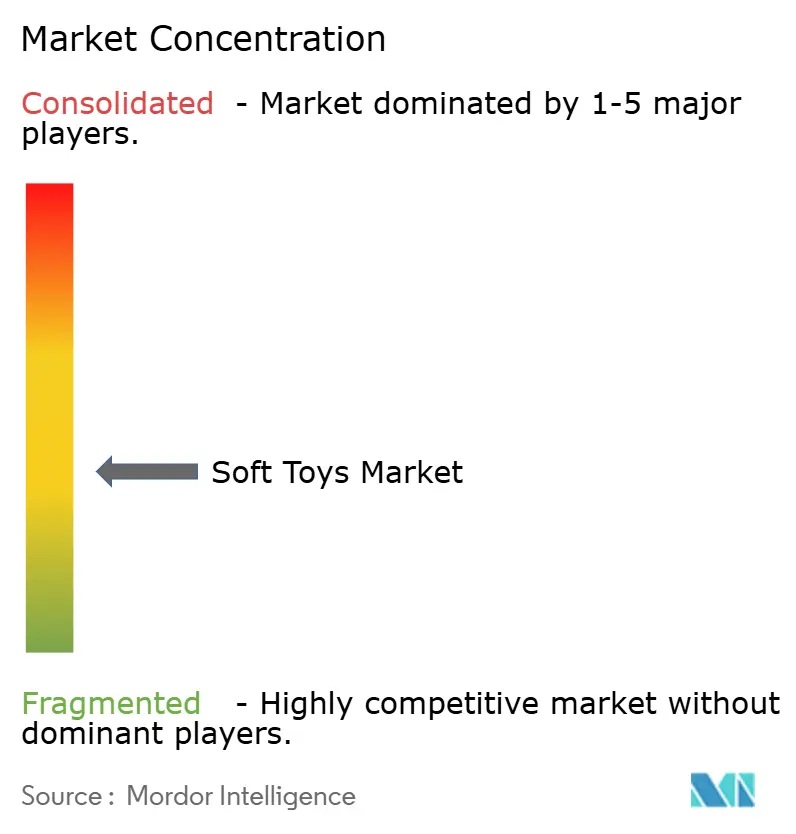

Der globale Markt für Plüschtiere ist mäßig fragmentiert, wobei kein einzelner Akteur einen dominanten Anteil hält. Der Markt umfasst eine Mischung aus regionalen Spezialisten, Herstellern von Lizenzprodukten und Premium-Direktvertriebsmarken, die in überlappenden Preissegmenten und Vertriebskanälen tätig sind. Im April 2025 verlängerte Hasbro seine Partnerschaft mit Disney, um die Plüschrechte für Star Wars und Marvel zu behalten, während Mattel im Februar 2026 die globale Spielzeuglizenz für Teenage Mutant Ninja Turtles für eine Markteinführung im Jahr 2027 erwarb. Diese Entwicklungen unterstreichen die Bedeutung der Kontrolle über geistiges Eigentum als wichtigen Wettbewerbsfaktor für große Akteure. Jazwares verkaufte im Jahr 2024 485 Millionen Squishmallows-Einheiten und sicherte sich 125 Lizenzvereinbarungen, darunter Partnerschaften mit dem FIFA-Weltpokal 2026 und Netflixs KPop Demon Hunters, und nutzte Lizenzierung zur Erschließung kategorieübergreifender Einnahmequellen.

Kleinere Disruptoren wie Jellycat, das im Jahr 2024 einen Umsatz von 333 Millionen GBP meldete, umgehen traditionelle Einzelhandelskanäle durch Direktvertriebsmodelle und Influencer-Marketing. Diese Strategien helfen dabei, Lifestyle-Aspirationen rund um den Besitz von Premium-Plüschspielzeug zu kultivieren. Darüber hinaus bestehen Marktlücken im Bereich therapeutisches Plüschspielzeug für die Sonderpädagogik. Beispielsweise werden Turbobos gewichtete Plüschprodukte in über 350 Schulen eingesetzt, sind jedoch bei Ergotherapeuten und pädiatrischen Kliniken noch wenig vermarktet.

Individualisierungsplattformen wie Budsies und Bespoke Plush ermöglichen es kleinen Unternehmen und Influencern, Markenartikel zu erstellen, ohne erhebliche Lagerinvestitionen zu erfordern. Ihr kombinierter Marktanteil bleibt jedoch im Vergleich zu Massenmarktführern minimal, was darauf hindeutet, dass Personalisierung noch ein Nischensegment und keine Mainstream-Kategorie ist. Die Technologieakzeptanz schafft auch eine Spaltung im Markt. Vertikal integrierte Unternehmen wie Mattel und Hasbro investieren in proprietäre Elektronik für interaktives Plüschspielzeug, während kleinere Marken sich auf Designdifferenzierung in traditionellen Kategorien konzentrieren. Diese Divergenz konzentriert die Ausgaben für Forschung und Entwicklung bei größeren Unternehmen, die Rücklaufquoten von 30 bis 40 % während der Produktiterations-Zyklen absorbieren können.

Marktführer der Plüschtierbranche

Mattel Inc.

Hasbro Inc.

Ty Inc.

Jazwares LLC

Spin Master Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Die LEGO Group investierte 366 Millionen USD in den Bau eines 185.806 Quadratmeter großen Lagers am Standort Crosspointe Business Centre im Prince George's County. Darüber hinaus ist eine 157.935 Quadratmeter große Anlage im Meadowville Technology Park geplant, die 2027 eröffnet werden soll.

- Mai 2025: Ultra Soft Toys stellte seine exklusive Muttertagskollektion vor, die darauf ausgelegt ist, werdenden und frischgebackenen Müttern Trost und emotionale Unterstützung zu bieten. Pünktlich zu den Muttertagsfeiern eingeführt, umfasst diese sorgfältig zusammengestellte Kollektion übergroße, ultraweiche Plüschtiere, die Frauen auf dem Weg in die Mutterschaft Entspannung, Freude und Geborgenheit bieten sollen.

- Februar 2025: Hasbro und Mattel stellten eine gemeinsame PLAY-DOH-Barbie-Linie vor, die die kreativen Spielelemente von Play-Doh mit Barbies bekannten Modethemen verbindet. Die Kollektion umfasst Spielsets und Werkzeuge, die zum Erstellen und Gestalten von Barbie-Outfits mit Play-Doh-Knete konzipiert sind.

Berichtsumfang des globalen Marktes für Plüschtiere

Der Markt für Plüschtiere umfasst Plüsch- und stoffbasiertes Kuscheltier wie Teddybären, Puppen, Tiere und Charakterfiguren. Dieses Spielzeug ist mit weichen Materialien wie Polyester oder Baumwolle gefüllt und hauptsächlich für Kinder konzipiert. Es zielt darauf ab, emotionale Bindungen zu fördern, die sensorische Entwicklung zu verbessern und fantasievolles Spielen durch Aktivitäten wie Kuscheln und Rollenspiele zu fördern. Der Markt ist nach Produkttyp segmentiert, einschließlich Cartoon-Spielzeug, traditioneller Kuscheltiere, interaktivem Plüschspielzeug und anderen Produkttypen; nach Altersgruppe, die 0 bis 3 Jahre, 3 bis 6 Jahre, 6 bis 12 Jahre und 12 Jahre und älter umfasst; nach Kategorie, unterteilt in Massenmarkt und Premium; nach Vertriebskanal, der Supermärkte und Hypermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle umfasst; und nach Geografie, die Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika umfasst. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Cartoon-Spielzeug |

| Traditionelle Kuscheltiere |

| Interaktives Plüschspielzeug |

| Andere Produkttypen |

| 0–3 Jahre |

| 3–6 Jahre |

| 6–12 Jahre |

| 12+ Jahre |

| Massenmarkt |

| Premium |

| Supermärkte und Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Cartoon-Spielzeug | |

| Traditionelle Kuscheltiere | ||

| Interaktives Plüschspielzeug | ||

| Andere Produkttypen | ||

| Nach Alter | 0–3 Jahre | |

| 3–6 Jahre | ||

| 6–12 Jahre | ||

| 12+ Jahre | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Plüschtiere?

Die Marktgröße für Plüschtiere betrug im Jahr 2025 13,75 Milliarden USD und soll bis 2031 22,12 Milliarden USD erreichen.

Wie schnell wächst der Online-Einzelhandel im Bereich Plüschtierverkäufe?

Online-Kanäle expandieren mit einer CAGR von 10,66 %, angetrieben durch von Influencern geleitete Blitzverkäufe und Blind-Box-Drops.

Welcher Produkttyp wächst am schnellsten?

Interaktives Plüschspielzeug mit KI und Sensorarrays wächst bis 2031 mit einer CAGR von 9,82 %.

Warum gewinnen Premium-Plüschlinien an Bedeutung?

Erwachsene Sammler und nostalgiegetriebene Käufer unterstützen eine CAGR von 10,21 % für Premium-Plüschspielzeug, wobei limitierte Auflagen häufig über dem unverbindlichen Verkaufspreis weiterverkauft werden.

Welche Region wird das zukünftige Wachstum anführen?

Der asiatisch-pazifische Raum soll bis 2031 die schnellste regionale CAGR von 10,32 % verzeichnen, dank steigender verfügbarer Einkommen und starker Nachfrage nach Blind-Box-Sammlerstücken.

Seite zuletzt aktualisiert am: