Australische Taximarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.27 Milliarden US-Dollar |

| Marktgröße (2026) | 2.35 Milliarden US-Dollar |

| Marktgröße (2031) | 2.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.49% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Taximarkts von Mordor Intelligence

Die Größe des australischen Taximarkts im Jahr 2026 wird auf 2,35 Milliarden USD geschätzt, ausgehend von einem Wert von 2,27 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 2,79 Milliarden USD, was einem Wachstum von 3,49 % CAGR über den Zeitraum 2026–2031 entspricht. Das stetige Wachstum spiegelt eine ausgereifte, gut regulierte Marktlandschaft wider, die die Erholung des Tourismus, den steigenden Geschäftsreiseverkehr und den raschen Wandel hin zu digitalen Buchungskanälen in Einklang bringt. Die Fluggastzahlen an Flughäfen erholten sich 2024 deutlich und festigten die Verbindung zwischen Luftverkehrsaufkommen und der Nachfrage nach Kurzstrecken-Taxifahrten. Transportbudgets des Nationalen Behindertenversicherungssystems (NDIS), Anreize für rollstuhlgerechte Taxis und Pilotprojekte für Mobilität als Dienstleistung (MaaS) schaffen strukturelle Nachfrage, die Betreiber vor konjunkturellen Schwankungen schützt. Gleichzeitig beschleunigen Mitfahrplattformen und neue Emissionsstandards die Flottenerneuerung und veranlassen Betreiber, in Hybridfahrzeuge und batterieelektrische Fahrzeuge zu investieren. Die regulatorische Modernisierung verläuft in den einzelnen Bundesstaaten uneinheitlich, aber jüngste Sammelklagenvergleiche und Überprüfungen der Tarifgestaltung deuten auf eine schrittweise Angleichung der Standards hin, die die Compliance-Belastung für bundesstaatenübergreifende Flotten verringern dürfte.

Wichtigste Erkenntnisse des Berichts

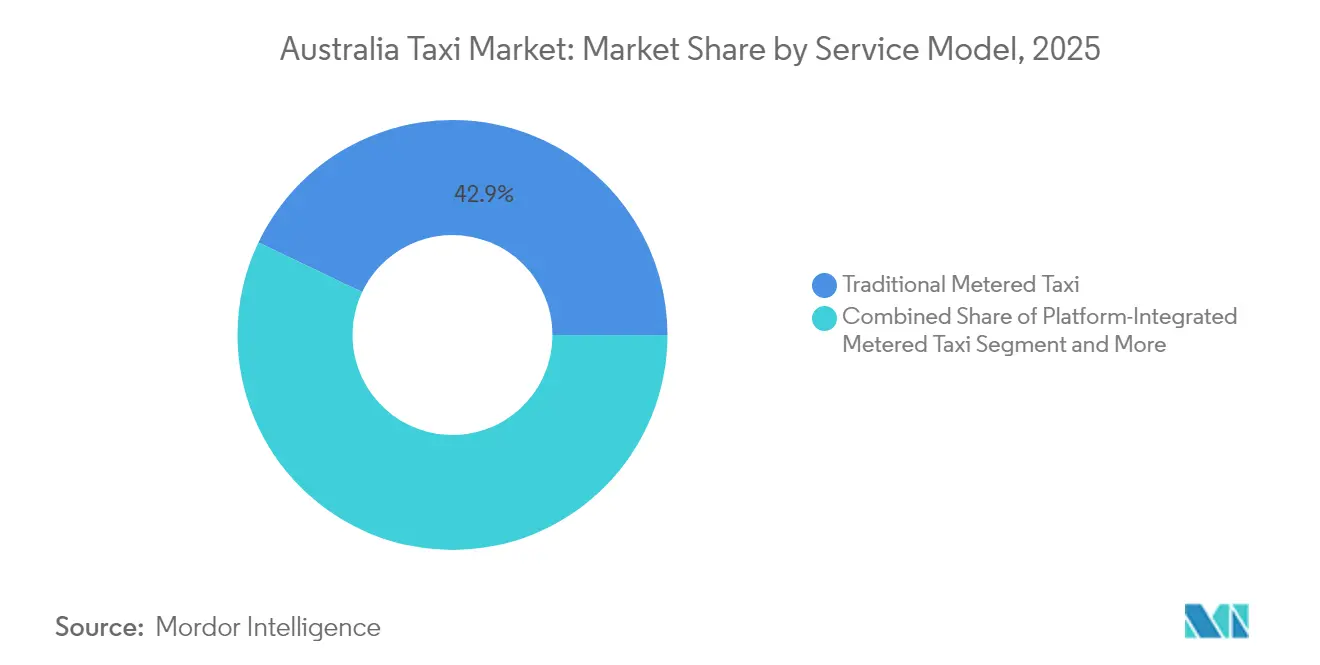

- Nach Servicemodell führten traditionelle Taxameter-Taxis im Jahr 2025 mit einem Marktanteil von 42,93 % am australischen Taximarkt, während Gemeinschafts- und Shuttledienste voraussichtlich bis 2031 die höchste CAGR von 4,39 % verzeichnen werden.

- Nach Buchungskanal entfielen im Jahr 2025 63,45 % des australischen Taximarkts auf Apps und Online-Plattformen, die im Prognosezeitraum mit einer CAGR von 6,12 % wachsen.

- Nach Fahrzeugkarosserietyp dominierten Limousinen im Jahr 2025 mit einem Marktanteil von 42,85 % am australischen Taximarkt, während Schräghecklimousinen bis 2031 mit einer CAGR von 5,41 % zulegen.

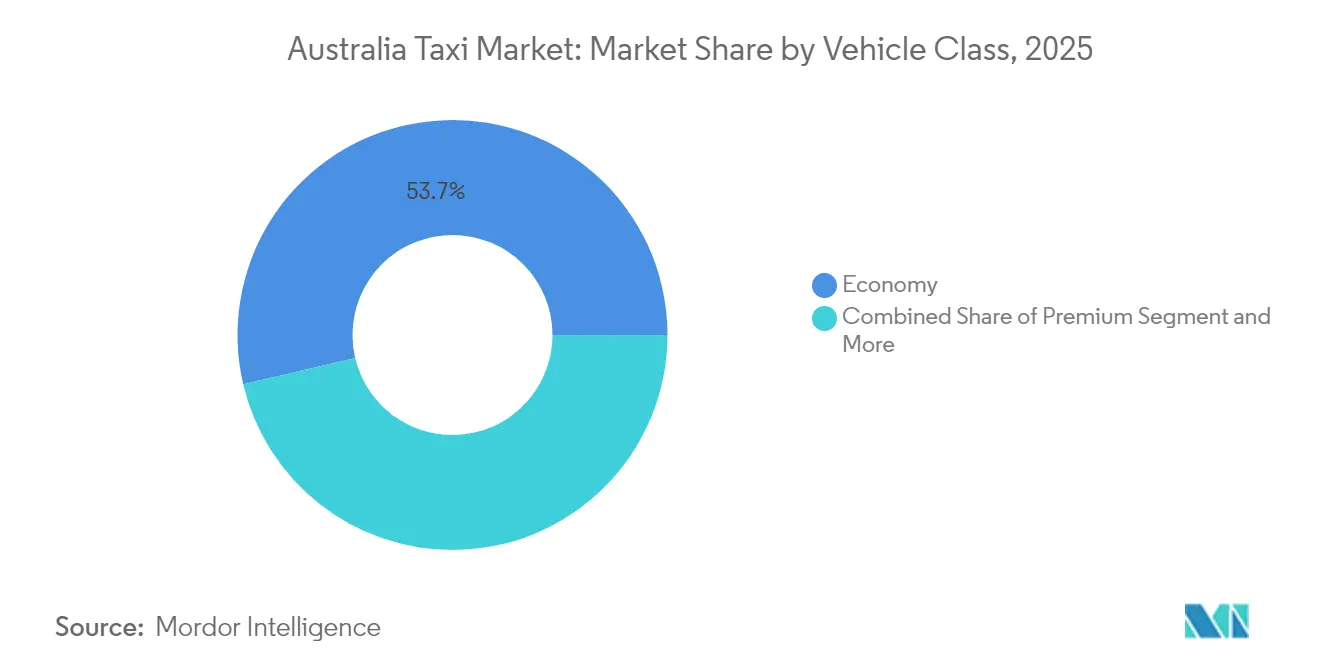

- Nach Fahrzeugklasse hielten Economy-Fahrzeuge im Jahr 2025 einen Marktanteil von 53,68 % am australischen Taximarkt, und das Luxus- und Business-Class-Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,39 % wachsen.

- Nach Endnutzer trugen Flughafenpassagiere im Jahr 2025 mit 39,55 % zum Marktanteil am australischen Taximarkt bei, während Geschäftsreisende mit einer CAGR von 4,65 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Kraftstofftyp entfielen im Jahr 2025 46,89 % des australischen Taximarkts auf LPG-betriebene Fahrzeuge, während batterieelektrische Taxis mit einer CAGR von 6,13 % im Prognosezeitraum am schnellsten wachsen werden.

- Nach Bundesstaat erwirtschaftete New South Wales im Jahr 2025 einen Marktanteil von 33,08 % am australischen Taximarkt; für Western Australia wird bis 2031 die höchste CAGR von 3,86 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Taximarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Tourismusströme | +0.8% | New South Wales, Victoria, Queensland | Mittelfristig (2–4 Jahre) |

| Ausbau von Mobilität-als-Dienstleistung-Plattformen | +0.6% | Ballungsräume Sydney und Melbourne | Langfristig (≥ 4 Jahre) |

| Integration von NDIS-Budgets | +0.5% | Städtische Zentren im gesamten Land | Langfristig (≥ 4 Jahre) |

| Scope-3-Berichterstattung treibt emissionsarme Taxis voran | +0.4% | Unternehmensstandorte Sydney, Melbourne und Perth | Langfristig (≥ 4 Jahre) |

| Subventionen für rollstuhlgerechte Taxis | +0.4% | Queensland, New South Wales | Kurzfristig (≤ 2 Jahre) |

| Förderung bargeldloser und offener Zahlungssysteme | +0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Tourismusströme

Die internationalen Ankünfte erholten sich nach der Grenzöffnung kräftig, was die Taxifahrten vom Flughafen und die Einnahmen aus dem landseitigen Zugang steigerte. Das Passagieraufkommen an den Flughäfen Sydney, Melbourne, Brisbane und Perth erreichte im Geschäftsjahr 2023 100,7 Millionen und erhöhte die Anforderungen an die Fahrzeugabfertigung und das Warteschlangenmanagement für Standplatzbetreiber[1]„Flughafenüberwachungsbericht 2022–23”, Australische Wettbewerbs- und Verbraucherschutzbehörde, accc.gov.au . Im australischen Tourismussektor wird Taxitransport zunehmend unverzichtbar, insbesondere in den wichtigsten Einreisestädten. Die jüngsten wirtschaftlichen Beiträge von Taxis sind gestiegen und spiegeln eine Erholung der Reiseaktivitäten wider, was die städtischen Mobilitätsdienste stärkt. Mit steigenden internationalen Besucherzahlen – insbesondere aus dem asiatisch-pazifischen Raum – ist die Nachfrage nach zuverlässigem Punkt-zu-Punkt-Transport fest in den Küstenstädten mit etablierter Infrastruktur verankert.

Traditionelle Taxiflotten, gestützt durch langjährige Konzessionsvereinbarungen, genießen bevorzugten Zugang zu belebten Standplätzen. Dieser Vorteil hilft ihnen, auch angesichts des wachsenden Wettbewerbs durch Mitfahrplattformen profitabel zu bleiben. Diese gefestigte Position ermöglicht es Betreibern, Servicestandards aufrechtzuerhalten und konzentrierte Nachfrage zu erschließen, ohne dass umfangreiche neue Infrastrukturinvestitionen erforderlich sind.

Ausbau von Mobilität-als-Dienstleistung (MaaS)-Plattformen

In Australiens sich wandelnder Transportlandschaft verändert der Aufstieg von Mobilität-als-Dienstleistung (MaaS)-Plattformen die traditionelle Rolle von Taxis. So unterstreicht die Initiative „Opal Next Generation” von Transport for NSW das Potenzial von Taxis als integraler Bestandteil von Erst- und Letztstreckenverbindungen in einheitlichen Reiseplanungssystemen. Die zunehmende Nutzung digitaler Reiseplaner signalisiert eine starke öffentliche Begeisterung für multimodales Reisen, wobei Nutzer diese Plattformen für die Gestaltung effizienter und umfassender Reisen nutzen.

Taxibetreiber können strategisch von der MaaS-Integration profitieren. Mit Echtzeit-Einblicken in Störungen des öffentlichen Nahverkehrs können sie Preisgestaltung und Serviceeinsatz dynamisch anpassen. Diese Agilität ermöglicht es Taxis, die erhöhte Nachfrage in Stoßzeiten oder bei Betriebsausfällen zu bedienen. Diejenigen, die diese Plattformen frühzeitig angenommen haben, profitieren von der Anhäufung von Datenerkenntnissen, insbesondere da Fahrgäste vom Winken nach Taxis auf der Straße zu App-basierten Empfehlungen wechseln.

Einheitliche Zahlungssysteme, wie das Pilotprojekt für öffentliche Verkehrstarife in Queensland, zeigen, wie kohärente Tarifstrukturen reibungslose Übergänge zwischen verschiedenen Verkehrsmitteln erleichtern können. Solche Systeme stärken übergeordnete Mobilitätsziele und sichern gleichzeitig die Nachhaltigkeit von Taxis, insbesondere in Regionen ohne umfangreiche Schienenverbindungen. Mit der fortschreitenden Entwicklung von MaaS-Plattformen werden Taxis eine zentrale Rolle bei der Bereitstellung anpassungsfähiger, reaktionsfähiger und kohärenter Transportlösungen spielen – Infrastrukturlücken schließen und das Fahrgasterlebnis bereichern.

Subventionen für rollstuhlgerechte Taxis und Anreize für Hebevorrichtungszahlungen

Initiativen für barrierefreien Transport gestalten Taxidienste in Australien um und gewährleisten gleichberechtigte Mobilität für Fahrgäste mit Behinderungen. Queenslands Taxisubventionsprogramm stabilisiert die Betreibereinnahmen und verbessert die Serviceverfügbarkeit, indem es Taxameterfares subventioniert und Fahrer für Rollstuhlhilfe entschädigt, was Investitionen in barrierefreie Fahrzeuge fördert[2]„Taxisubventionsprogramm-Zuschüsse 2024–26”, Queensländisches Ministerium für Verkehr und Hauptstraßen, tmr.qld.gov.au.

Gezielte Förderung unterstützt die Flottenerneuerung, indem sie die Kosten für rollstuhlgerechte Fahrzeuge ausgleicht und sicherstellt, dass Barrierefreiheit ein integraler Bestandteil bleibt. New South Wales spiegelt diese Bemühungen wider und gewährleistet eine konsistente Nachfrage und Nutzererfahrung für barrierefreie Dienste. Die Integration mit Systemen wie dem Nationalen Behindertenversicherungssystem (NDIS) vereinfacht Zahlungen und Reiseplanung für berechtigte Nutzer. Regulatorische Maßnahmen, wie die Aktivierung von Taxametern erst nach dem Einsteigen, erhöhen die Transparenz und reduzieren Tarifstreitigkeiten.

Staatliche Förderung bargeldloser/offener Fahrscheinerhebung

Cabcharge verarbeitet bereits bundesweit Transaktionen für 98 % der Taxis und bietet eine fortschrittliche Grundlage für Upgrades auf offene Zahlungssysteme. Die Konsultation des Finanzministeriums vom Dezember 2024 zur obligatorischen Bargeldannahme löste eine Debatte aus, aber bevorstehende staatliche Integrationen mit Zahlungssystemen des öffentlichen Nahverkehrs werden die digitale Nutzung voraussichtlich auf Kurs halten[3]„Konsultationspapier zur Definition der Bargeldannahme für Unternehmen, Dezember 2024”, Australisches Finanzministerium, treasury.gov.au. Hybridterminals ermöglichen es Flotten, etwaige künftige Bargeldvorschriften zu erfüllen und gleichzeitig die Effizienz von Karten- und mobilen Geldbörsen beizubehalten. Offene Zahlungssysteme reduzieren Abstimmungsfehler, beschleunigen die Fahrzeugabfertigung an Standplätzen und speisen Fahrtdaten direkt in Dispositionsplattformen ein, was eine genauere Nachfrageprognose und ein besseres Spitzenlastmanagement unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Mitfahrdienste | -1.2% | Ballungsräume Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte staatliche Regulierung | -0.7% | Je nach Zuständigkeitsbereich | Mittelfristig (2–4 Jahre) |

| Sinkende Taxilizenzwerte | -0.5% | Märkte mit etablierten Betreibern | Langfristig (≥ 4 Jahre) |

| Kosten für obligatorische Telematik und Datenaustausch | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Wettbewerb durch Mitfahrdienste und Punkt-zu-Punkt-Mietdienste

Trotz rechtlicher Vergleiche und Veränderungen im Wettbewerb bleibt Uber ein starker Akteur im australischen Mitfahrmarkt mit einer beträchtlichen Nutzerbasis. Der Rückzug von Ola im Jahr 2024 verringerte die Wettbewerbslandschaft und lenkte mehr Geschäft zu Uber und DiDi. Mit den neuen Regulierungsbefugnissen der Fair Work Commission könnten Gig-Arbeiter höhere Mindeststandards erleben, was die Kostenlücke zwischen Mitfahrdiensten und traditionellen Taxis möglicherweise verringert. Dennoch stellt die tief verwurzelte Vorliebe für App-basiertes Winken in städtischen Gebieten mit hoher Smartphone-Dichte eine anhaltende Herausforderung für konventionelle Taxibuchungen dar.

Fragmentierte und sich verändernde staatliche Regulierung

Taxiflotten in Australien kämpfen mit betrieblichen Komplexitäten aufgrund regulatorischer Fragmentierung zwischen den Bundesstaaten. Inkonsistente Tarifobergrenzen, Lizenzgebühren und Fahrzeugaltersgrenzen stören Skaleneffekte. Darüber hinaus schaffen unterschiedliche Kindersicherheitsregeln Verwirrung bei Fahrern, die bundesstaatenübergreifend tätig sind. So wenden Victoria und Tasmanien beispielsweise einzigartige Tarifmethoden und Lizenzierungsverfahren an, während Queenslands gleitende Skala für Lizenzgebühren weitere Komplikationen einführt. Betreiber in mehreren Bundesstaaten sind mit erhöhten Verwaltungslasten konfrontiert, da sie die Einhaltung der Vorschriften in verschiedenen Zuständigkeitsbereichen sorgfältig verfolgen müssen, was ihre betriebliche Flexibilität einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: Widerstandsfähige traditionelle Basis, beschleunigte Shuttledienste

Im Jahr 2025 erwirtschafteten traditionelle Taxameter-Taxis 42,93 % des Umsatzes im australischen Taximarkt. Exklusivität an Flughafenstandplätzen und die Vertrautheit bei älteren Fahrgästen stützen diesen Anteil. Gemeinschafts- und Unternehmensshuttlelösungen skalieren bis 2031 mit einer CAGR von 4,39 %, gestützt durch Nachhaltigkeitsverpflichtungen von Unternehmen, die gebündelte Fahrten zur Reduzierung der Pro-Kopf-Emissionen priorisieren. Die Übernahme von A2B Australia durch ComfortDelGro Australia im Jahr 2024 integriert die Marken 13cabs und Silver Service in ein modellübergreifendes Portfolio und ermöglicht eine nahtlose Disposition zwischen herkömmlichen Taxametern und plattformgebuchten Shuttles. Die Konsolidierung stattet Betreiber mit Datenpools aus, die breit genug sind, um Auslastungsalgorithmen zu verfeinern und Leerfahrten zu reduzieren.

Plattformintegrierte Taxis befinden sich zwischen herkömmlichen Taxametern und reinen Mitfahrdiensten und bieten lizenzierten Fahrern die Flexibilität von App-Buchungen, während die Rechte auf Taxameter-Straßenhail erhalten bleiben. Sie erfüllen auch staatliche Anforderungen an Sicherheitskameras und manipulationssichere Taxameter, was das Compliance-Risiko im Vergleich zu Mitfahrfahrzeugen, die möglicherweise noch Telematikvorschriften navigieren, verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Digitale Führerschaft festigt sich

App und Online-Plattform hielten im Jahr 2025 einen Anteil von 63,45 % am australischen Taximarkt und wachsen bis 2031 mit einer CAGR von 6,12 %. Die App-Durchdringung überschreitet sozioökonomische Schichten, mit wachsendem Komfort bei Senioren, die vereinfachte Benutzeroberflächen nutzen. Telefonbasierte Disposition behält ihre Relevanz in ländlichen Gebieten, wo lückenhafte Datenabdeckung Echtzeit-GPS-Feeds beeinträchtigt. Standplatz- und Straßenhail-Buchungen bleiben in der Nähe von Unterhaltungsvierteln und Stadien fest verankert, wo die Impulsnachfrage ihren Höhepunkt erreicht und App-Wartezeiten sich verlängern. Uber verzeichnet eine aktive Flotte von rund 74.000 Fahrzeugen, was zeigt, wie Netzwerkbreite und maschinelles Lernpreisgestaltung seinen Einfluss in dicht besiedelten Korridoren festigen.

Staatliche MaaS-Pilotprojekte werden neue Rückenwind hinzufügen. Das bevorstehende Upgrade der Opal-App in New South Wales wird Ein-Tipp-Taxibuchungen von demselben Bildschirm aus ermöglichen, der Fahrpläne für Züge bestätigt, und Nutzer in integrierte Reisekaufabläufe lenken. Betreiber mit offenen APIs werden sich direkt in diese Ökosysteme eingliedern und Überlaufnachfrage von überfüllten Schienenverbindungen bei Spitzenveranstaltungen abfangen.

Nach Fahrzeugkarosserietyp: Schräghecklimousinen gewinnen an Boden

Limousinen hielten im Jahr 2025 einen Anteil von 42,85 % am australischen Taximarkt und balancieren Gepäckkapazität mit günstigem Kraftstoffverbrauch. Dennoch legen Schräghecklimousinen bis 2031 mit einer CAGR von 5,41 % zu, insbesondere bei unabhängigen Fahrern, die in überfüllten Innenstadtstraßen navigieren. Kürzere Radstände verkürzen die Wendezeit und ermöglichen mehr Fahrten pro Schicht. Regulatorische Unterschiede spielen eine Rolle: Perth erlaubt Fahrzeuge bis zu 16 Jahren, was ältere Limousinen schützt, während South Australia das Alter auf acht Jahre begrenzt und die Einführung neuerer, kleinerer und effizienterer Schräghecklimousinen fördert.

SUVs und Mehrzweckfahrzeuge sind Substitute für Hochbelegungs- oder Rollstuhlaufgaben und spiegeln wider, wie Spezialisierung den australischen Taximarkt segmentiert. Höhere Anschaffungs- und Kraftstoffkosten begrenzen jedoch die flottenweit Einführung. Brancheneinkaufsdaten zeigen, dass Toyota Corolla Schräghecklimousinen und Camry Hybride die von Uber genehmigten Modelle anführten, aufgrund ihres Verbrauchs von 4,0 L/100 km und starker Wiederverkaufswerte.

Nach Fahrzeugklasse: Economy führt, Premium holt auf

Economy-Fahrzeuge kontrollierten im Jahr 2025 einen Anteil von 53,68 % am australischen Taximarkt und wurden von Fahrgästen bevorzugt, die den Preis über Annehmlichkeiten stellen. Premium- und Executive-Kategorien erzielen höhere Tarife, wachsen aber auf schmalerer Basis und verzeichnen bis 2031 eine CAGR von 4,39 %, da sich Unternehmensbudgets nach der Pandemie normalisieren. Taxibetreiber differenzieren sich durch Fahrzeugalter, Lederausstattung, garantierte Wartezeiten und gebündelte Vergünstigungen, die Aufpreise rechtfertigen. Business-Class-Routen zu Flughäfen haben sich schneller erholt als allgemeine Pendlerstrecken und profitieren von der Erholung bei Konferenzen und eingehenden Handelsdelegationen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Flughäfen sichern Volumen, Unternehmen treiben Wachstum

Flughafenpassagiere halten im Jahr 2025 einen Anteil von 39,55 % am australischen Taximarkt. Die Überwachung durch die Australische Wettbewerbs- und Verbraucherschutzbehörde (ACCC) weist auf ein zweistelliges Wachstum bei landseitigen Zugangsgebühren hin, die mit der Passagiererholung verbunden sind, was die zentrale Bedeutung von Flughäfen für die Taxiwirtschaft unterstreicht. Geschäftsreisen sind zwar in absoluten Fahrten kleiner, aber das am schnellsten wachsende Segment mit einer CAGR von 4,65 % bis 2031. Große Arbeitgeber suchen nach konsolidierter Rechnungsstellung und CO₂-Berichterstattung und lenken die Nachfrage zu lizenzierten Taxis, die aufgeschlüsselte Quittungen und verifizierte Emissionsdaten liefern. Da Regulierungsbehörden die Scope-3-Offenlegungsrichtlinien verschärfen, werden Flotten mit Hybrid- oder Elektrooptionen Premium-Unternehmenskonten gewinnen.

Nach Kraftstofftyp: LPG hält stand, aber Elektro rückt vor

LPG behielt im Jahr 2025 einen Anteil von 46,89 % am australischen Taximarkt, obwohl die Anzahl der LPG-Tankstellen geschrumpft ist, was die Ausfallzeiten erhöht. Dieselkraftstoff und bleifreies Benzin haben Marktanteile an Benzin-Hybride abgegeben, die eine Übergangslösung zwischen Anschaffungspreis und niedrigerem Verbrauch bieten. Batterieelektrische Taxis, obwohl heute noch eine kleine Basis, werden bis 2031 mit einer CAGR von 6,13 % wachsen, unterstützt durch Ubers 50%ige Provisionsrückerstattung für Elektrofahrzeugfahrer und großzügige staatliche Stempelsteuerbefreiungen.

Geografische Analyse

New South Wales erwirtschaftete im Jahr 2025 einen Anteil von 33,08 % am australischen Taximarkt und nutzte den Status des Flughafens Sydney Kingsford Smith als wichtigstes internationales Einreisetor des Landes. Das staatliche Taxitransportsubventionsprogramm erstattet berechtigten Nutzern 50 % der Fahrpreise und schützt Betreiber vor Nachfrageeinbrüchen. Victoria belegt den zweiten Platz, wobei Melbournes Kulturkalender – einschließlich des Formel-1-Grand-Prix und der Australian Open – hochwertigen Veranstaltungsverkehr liefert. Die Tarifaufsicht der Kommission für wesentliche Dienste in Victoria sorgt für vorhersehbare Preisgestaltung und fördert laufende Flotteninvestitionen trotz intensivem Mitfahrwettbewerb.

Queensland weist ein saisonal geprägtes Profil auf, wobei Küstentourismus-Spitzenzeiten die Fahrtenvolumina in der Urlaubszeit verstärken. Staatliche Zuschüsse für neue rollstuhlgerechte Fahrzeuge signalisieren ein anhaltendes Engagement für Barrierefreiheit und sollten das durchschnittliche Flottenalter im Prognosezeitraum senken. Obwohl mit einer kleineren absoluten Basis, führt Western Australia das Wachstum mit einer CAGR von 3,86 % bis 2031 an. Perths geografische Isolation und die Fly-in-Fly-out-Operationen des Bergbausektors treiben eine verlässliche Nachfrage nach Langstrecken-Taxidiensten mit begrenzten Schienenoptionen an. Flexible Fahrzeugaltersregeln in Western Australia reduzieren Kapitalaufwendungen und erhöhen die Kapitalrendite für kleine Flottenbesitzer. South Australia, das Australische Hauptstadtterritorium, Tasmanien und das Nordterritorium bleiben fragmentierte Märkte, fungieren aber als Testfelder für regulatorische Innovationen. South Australias Punkt-zu-Punkt-Reform zielt darauf ab, die Lizenzierung zu vereinfachen und könnte als Vorlage für eine nationale Harmonisierung dienen. Künftiger Wettbewerb könnte durch fortschrittliche Luftmobilität entstehen; in Queensland unterzeichnete Partnerschaften sehen Flugtaxi-Angebote für 50 AUD pro Sitz bis zu den Olympischen Spielen 2032 vor. Während die kommerzielle Einführung noch ein Jahrzehnt entfernt ist, erkunden konventionelle Taxibetreiber bereits Zubringerdienstvereinbarungen, die Bordstein-zu-Vertiport-Transfers in bestehende Dispositionsplattformen integrieren.

Wettbewerbslandschaft

Die Übernahme von A2B Australia durch ComfortDelGro Australia im April 2024 vereinte wichtige Marken – 13cabs, Silver Service und Cabcharge – unter einem Unternehmensdach und lieferte Skaleneffekte bei Wartung, Versicherung und Technologiebeschaffung.

DiDi nutzt niedrigere Fahrerprovisionssätze, um Angebot von Uber abzuwerben, insbesondere in Sydney und Melbourne, wo Bedenken hinsichtlich der Fahrerlöhne akut sind. Unterdessen betonen Nischenanbieter wie ZeroCabs rein elektrische Flotten, um sich an Unternehmens-Nachhaltigkeitsziele anzupassen, und die Plattform nur für Frauen Shebah bedient unterversorgte sicherheitsbewusste Bevölkerungsgruppen. Technologie bleibt der entscheidende Faktor: Flotten, die prädiktive Disposition und KI-gesteuerte Routenplanung einsetzen, zeigen höhere Einnahmen pro Fahrerstunde als solche, die auf manuelle Zuteilung angewiesen sind. Die laufende Klage vor dem Obersten Gerichtshof von Victoria wegen angeblich wettbewerbswidrigen Verhaltens wirft weiterhin rechtliche Unsicherheit über Markteintrittstaktiken, dürfte den täglichen Betrieb jedoch kurzfristig nicht stören.

Marktführer der australischen Taxibranche

Uber Technologies Inc.

A2B Australia Limited

GM Cabs Pty Limited

RYDO TECHNOLOGIES PTY LTD

Beijing Xiaoju Technology Co, Ltd. (DiDi)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die Regierung von New South Wales erweiterte die Finanzierung für rollstuhlgerechte Taxidienste und vergrößerte den Subventionspool, um die Verfügbarkeit für NDIS-Teilnehmer zu verbessern.

- September 2024: Die Oiii-App wurde in Melbourne eingeführt. Oiii® kombiniert das Beste aus traditionellen Taxis und Mitfahrdiensten und bietet innovative, bedarfsgesteuerte Transportmöglichkeiten in ganz Australien. Die Plattform nutzt fortschrittliche Technologie, um Komfort, Sicherheit und Erschwinglichkeit zu gewährleisten und der wachsenden Nachfrage nach zuverlässigem Transport in der Region gerecht zu werden.

- Januar 2024: Australien führte seinen ersten vollständig elektrischen Mitfahrdienst ein, Ubers „Comfort Electric”. Dieser Dienst soll Australiern umweltfreundliche Fahrten ermöglichen. Zu den exklusiven Vergünstigungen gehören kostenlose Elektrofahrzeugfahrten zum Tennisgelände in Melbourne, die dank einer Zusammenarbeit mit Kia zuerst Uber One-Mitgliedern zur Verfügung stehen.

Berichtsumfang des australischen Taximarkts

Ein Taxi ist ein Fahrzeug zur Miete mit Fahrer, das von einem einzelnen Fahrgast oder einer kleinen Gruppe von Fahrgästen genutzt wird.

Der australische Taximarkt wurde nach Servicetyp, Buchungstyp, Fahrzeugtyp und Land segmentiert. Der Markt wurde nach Fahrtenvermittlung und Mitfahrdiensten auf Basis des Servicetyps segmentiert. Basierend auf dem Buchungstyp ist der Markt in Online- und Offline-Buchungen segmentiert. Auf Basis des Fahrzeugtyps ist der Markt in Schräghecklimousinen, Limousinen und SUVs/Mehrzweckfahrzeuge segmentiert. Auf Basis des Landes ist der Markt in New South Wales, Victoria, Queensland, Western Australia und das übrige Australien segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Marktwerts (USD) erstellt.

| Traditionelles Taxameter-Taxi |

| Plattformintegriertes Taxameter-Taxi |

| Gemeinschafts-/Shuttledienst (Unternehmen und B2B) |

| App/Online |

| Telefon und Disposition |

| Straßenhail/Standplatz |

| Limousine |

| Schräghecklimousine |

| Geländewagen und Mehrzweckfahrzeuge |

| Economy |

| Premium/Executive |

| Luxus/Business |

| Unternehmen |

| Tourist/Freizeitreisender |

| Flughafen |

| Sonstige (Privatpersonen, Staat, NDIS usw.) |

| Benzin |

| LPG |

| Hybrid |

| Batterieelektrisch |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| South Australia |

| Tasmanien |

| Australisches Hauptstadtterritorium |

| Nordterritorium |

| Nach Servicemodell | Traditionelles Taxameter-Taxi |

| Plattformintegriertes Taxameter-Taxi | |

| Gemeinschafts-/Shuttledienst (Unternehmen und B2B) | |

| Nach Buchungskanal | App/Online |

| Telefon und Disposition | |

| Straßenhail/Standplatz | |

| Nach Fahrzeugkarosserietyp | Limousine |

| Schräghecklimousine | |

| Geländewagen und Mehrzweckfahrzeuge | |

| Nach Fahrzeugklasse | Economy |

| Premium/Executive | |

| Luxus/Business | |

| Nach Endnutzer | Unternehmen |

| Tourist/Freizeitreisender | |

| Flughafen | |

| Sonstige (Privatpersonen, Staat, NDIS usw.) | |

| Nach Kraftstofftyp | Benzin |

| LPG | |

| Hybrid | |

| Batterieelektrisch | |

| Nach Bundesstaat/Territorium | New South Wales |

| Victoria | |

| Queensland | |

| Western Australia | |

| South Australia | |

| Tasmanien | |

| Australisches Hauptstadtterritorium | |

| Nordterritorium |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Taximarkt im Jahr 2026?

Die Größe des australischen Taximarkts beträgt im Jahr 2026 2,35 Milliarden USD, mit einem prognostizierten Wert von 2,79 Milliarden USD bis 2031.

Was treibt das Wachstum der Taxinachfrage an australischen Flughäfen an?

Das Passagieraufkommen an wichtigen Flughäfen erreichte im Geschäftsjahr 2023 100,7 Millionen, und die Erholung des Tourismus treibt eine konsistente Punkt-zu-Punkt-Transportnachfrage an, von der lizenzierte Taxiflotten profitieren.

Wie wirken sich staatliche Vorschriften auf Taxibetreiber aus?

Unterschiedliche Tarifobergrenzen, Lizenzgebühren und Fahrzeugaltersgrenzen in den einzelnen Bundesstaaten erhöhen die Compliance-Kosten, was insbesondere Betreiber mit bundesstaatenübergreifenden Flotten betrifft.

Welche Kraftstofftypen nehmen australische Taxiflotten an?

LPG hält noch den größten Anteil, aber batterieelektrische Taxis sind das am schnellsten wachsende Segment mit einer CAGR von 6,13 %, unterstützt durch Mitfahranreize und neue Ladeinvestitionen.

Welches Segment wächst nach Endnutzer am schnellsten?

Geschäftsreisen verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 4,65 %, da Unternehmen vorhersehbare Preisgestaltung und Emissionsdaten für die Scope-3-Berichterstattung benötigen.

Seite zuletzt aktualisiert am: