Größe und Marktanteil des australischen Rechenzentrumsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.95 Milliarden US-Dollar |

| Marktgröße (2026) | 7.25 Milliarden US-Dollar |

| Marktgröße (2031) | 8.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Rechenzentrumsmarkts von Mordor Intelligence

Der australische Rechenzentrumsmarkt wird voraussichtlich von 6,95 Milliarden USD im Jahr 2025 auf 7,25 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,92 Milliarden USD bei einer CAGR von 4,25 % über den Zeitraum 2026-2031 erreichen. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 3,53 Tausend Megawatt im Jahr 2025 auf 7,18 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 15,25 % während des Prognosezeitraums (2025-2030). Die Marktanteilsangaben und Schätzungen werden in MW berechnet und berichtet. Investitionen wie Amazons Verpflichtung in Höhe von 20 Milliarden AUD (13,6 Milliarden USD) und Microsofts Erweiterungsplan im Wert von 5 Milliarden AUD (3,4 Milliarden USD) unterstreichen das Vertrauen der Hyperscale-Betreiber in Australiens Position als digitales Gateway zur Asien-Pazifik-Region. Steigende KI- und Hochleistungsrechner-Workloads (HPC), anhaltende staatliche Cybersicherheitsmandate und zunehmende Unterseekabelanlandungen treiben Kapazitätserweiterungen voran, während Anreize für erneuerbare Energien das Risiko von Stromtariferhöhungen in regionalen Märkten mindern. Der Wettbewerbsdruck verstärkt sich, da Hyperscaler von der Colocation im Großhandel auf eigengebaute Campusanlagen umsteigen, was die etablierten Anbieter dazu veranlasst, sich stärker auf Interkonnektions-Ökosysteme und Nachhaltigkeitszertifizierungen zu konzentrieren. Gleichzeitig führen Netzkapazitätsengpässe außerhalb der Tier-1-Städte und ein Mangel an Fachkräften zu Projektverzögerungen, die Kosten- und Zeitplandruck erzeugen, den Betreiber nun in langfristigen Verträgen berücksichtigen.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumsgröße führten großskalige Installationen im Jahr 2025 mit einem Anteil von 24,37 % am australischen Rechenzentrumsmarkt, während massive Anlagen bis 2031 voraussichtlich mit einer CAGR von 16,97 % wachsen werden.

- Nach Tier-Typ entfiel im Jahr 2025 ein Anteil von 83,54 % der Größe des australischen Rechenzentrumsmarkts auf Tier-3-Infrastrukturen, während Tier-4-Installationen bis 2031 voraussichtlich mit einer CAGR von 17,98 % expandieren werden.

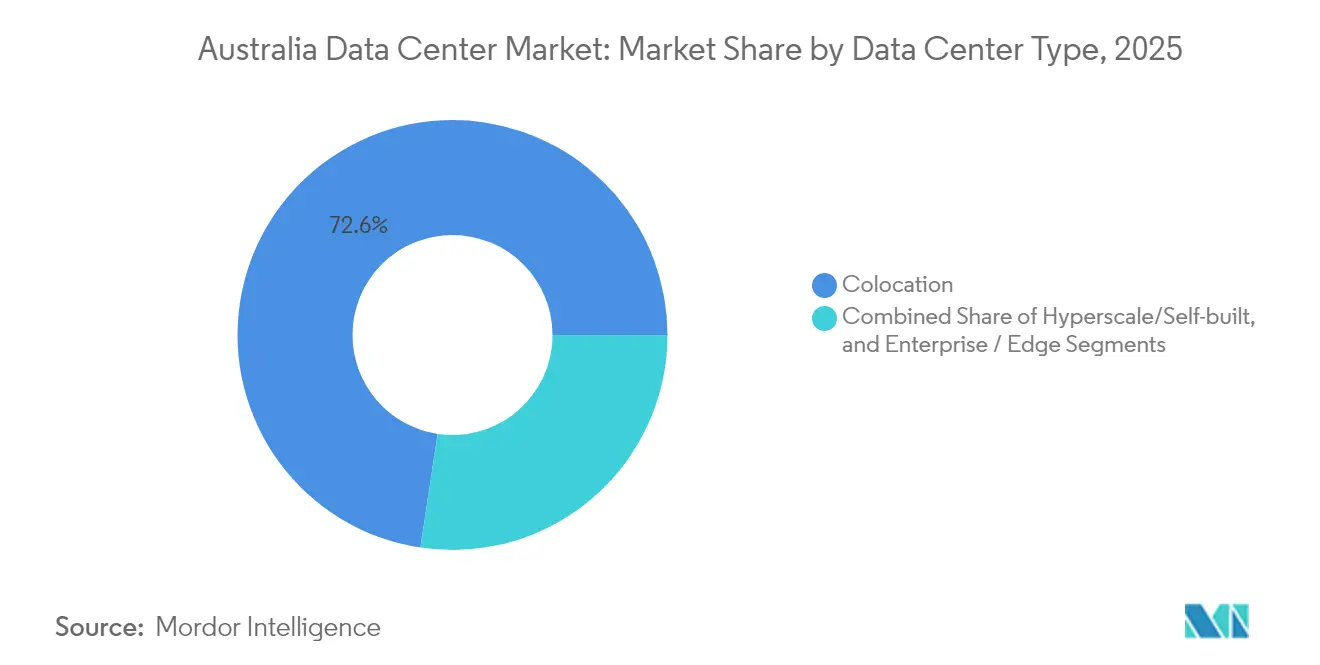

- Nach Rechenzentrumstyp behauptete Colocation im Jahr 2025 einen Anteil von 72,62 % an der Größe des australischen Rechenzentrumsmarkts, während eigengebaute Hyperscale-Rechenzentren mit der schnellsten CAGR von 18,95 % bis 2031 wachsen.

- Nach Endnutzern hielten IT und Telekommunikation im Jahr 2025 einen Anteil von 49,12 % am australischen Rechenzentrumsmarkt, während der Bereich Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) bis 2031 voraussichtlich mit einer CAGR von 15,88 % wachsen wird.

- Nach Hotspot erzielte Melbourne im Jahr 2025 einen Umsatzanteil von 22,07 %, während Sydney bis 2031 eine CAGR von 12,18 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Rechenzentrumsmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Cloud-Migrationsprozess bei australischen Unternehmen | +3.2% | National, konzentriert in Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Anreize für erneuerbare Energien für Rechenzentrumsbetreiber | +2.1% | National, am stärksten in Queensland und Südaustralien | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Latenzzeiten unter 1 ms für Edge-Anwendungen | +2.8% | Ballungsräume: Sydney, Melbourne, Brisbane | Mittelfristig (2-4 Jahre) |

| Steigende KI- und HPC-Workloads in Forschungszentren | +3.5% | Sydney, Melbourne, Brisbane, Canberra | Langfristig (≥ 4 Jahre) |

| Staatliche Cybersicherheitsmandate für kritische Infrastrukturen | +1.9% | National, Priorität auf kritischen Infrastrukturzonen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Unterseekabelanlandungen zur Verbesserung der Konnektivität | +1.8% | Küstenregionen: Sydney, Perth, Darwin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Cloud-Migrationsprozess bei australischen Unternehmen

Unternehmen gehen über einfache Lift-and-Shift-Projekte hinaus und entwickeln Cloud-native Architekturen, wobei Microsoft schätzt, dass 85 % der australischen Geschäftsanwendungen bis 2025 in der Cloud liegen werden. [1]Telstra, "Telstra steigert die KI-Einführung", TELSTRA.COM.AU Die Migration von Telstra International Limited zu einer 100 % API-First-Umgebung und die Integration von Azure OpenAI hat die wiederholten Kundenkontakte bereits um 20 % gesenkt. BFSI-Marktführer, darunter Commonwealth Bank und Westpac, verfolgen einen Multi-Cloud-Ansatz, um eine Abhängigkeit von einzelnen Anbietern zu vermeiden, was die Nachfrage nach vernetzten Colocation- und Cross-Connect-Diensten steigert. Regionale Organisationen liegen in der Cloud-Reife ihren Pendants in den Ballungsräumen um etwa zwei Jahre hinterher, was die Migrationswellen bis weit ins Jahr 2028 verlängert. Hybride Designs, die latenzempfindliche Workloads lokal halten, stimulieren direkt zusätzliche Kapazitäten im australischen Rechenzentrumsmarkt.

Anreize für erneuerbare Energien für Rechenzentrumsbetreiber

Queenslands Mandat für 80 % erneuerbaren Energien bis 2035 und Südaustraliens Netto-Null-Verpflichtung treiben Standortauswahlmodelle in Richtung Regionen mit reichlich Wind- und Solarenergieerzeugung voran.[2]NEXTDC, "100% kohlenstoffneutrale zertifizierte Rechenzentren", NEXTDC.COM Stromlieferverträge, die bei unter 80 AUD/MWh stabilisiert sind, ermöglichen es Betreibern, sich gegen Einzelhandelstarife abzusichern, die zwischen 24,2 und 43,6 Cent pro kWh liegen. NEXTDCs Climate-Active-Zertifizierung kompensiert 0,492 Tonnen Emissionen pro Kilowatt, was eine Marktdifferenzierung schafft und gleichzeitig die ESG-Anforderungen von Investoren erfüllt. Hyperscaler, die sich verpflichtet haben, bis 2030 100 % ihres Energiebedarfs aus erneuerbaren Quellen zu beziehen, lenken die Nachfrage auf diese umweltfreundlicheren Standorte und verschärfen den Wettbewerb um Übertragungskapazitäten in erneuerbaren Energiekorridoren.

Nachfrage nach Latenzzeiten unter 1 ms für Edge-Anwendungen

Programme für autonome Fahrzeuge, industrielle IoT-Implementierungen und Echtzeit-Gaming-Plattformen erfordern Hin- und Rückweglaufzeiten von unter 20 Millisekunden, um innerhalb der Sicherheits- oder Nutzererfahrungsschwellenwerte zu bleiben. [3]iMOVE Australia, "Eine vergleichende Bewertung von C-ITS-Technologien", IMOVEAUSTRALIA.COMMobile-Edge-Computing-Knoten mit virtuellen Straßenrand-Einheiten ermöglichen es Telekommunikationsunternehmen, das Ziel zu erreichen und dabei den Kapitalaufwand zu begrenzen. Finanzmarktteilnehmer, die ihre Systeme in der Nähe von ASX-Börsenmaschinen ansiedeln, verstärken die Platzierung von Mikro-Rechenzentren in den Kerngeschäftsvierteln von Sydney. Das Zusammenspiel von 5G-Ausbau und Edge-Knoten schafft für Anlagenbetreiber zusätzliche Einnahmequellen durch Netzwerk-Slice-Hosting und dedizierte Bare-Metal-Dienste.

Steigende KI- und HPC-Workloads in Forschungszentren

Speziell entwickelte Grafikprozessor-Cluster, wie NEXTDCs M4 KI-Fabrik in Melbourne, unterstützen flüssigkeitsgekühlte Racks mit mehr als 50 kW pro Rack. Nationale KI-Förderungen in Höhe von insgesamt 101,2 Millionen AUD (68,8 Millionen USD) katalysieren Klimamodellierungs-, Genomik- und Materialwissenschafts-Workloads, die für die Einhaltung der Datensouveränität inländisches Computing erfordern. Anforderungen an souveräne KI schränken das Offshore-Training sensibler Datensätze ein und verstärken so den Bedarf an einem lokalen Hardware-Ausbau. Da das Training großer Sprachmodelle sich in Hyperscale-Rechenzentren konsolidiert und die Inferenz zur Edge verlagert, vermarkten Betreiber Premium-KI-fähige Suiten zu höheren Stromtarifen für Leistungsdichte.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromtarife in wichtigen Ballungsgebieten | -2.3% | Ballungsräume Sydney, Melbourne, Adelaide | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im missionskritischen Betrieb | -1.7% | National, besonders ausgeprägt in regionalen Märkten | Mittelfristig (2-4 Jahre) |

| Netzkapazitätsengpässe außerhalb der Tier-1-Städte | -1.9% | Regionales Queensland, Westaustralien, Nordterritorium | Langfristig (≥ 4 Jahre) |

| Erhöhte ESG-Kontrolle des Wasserverbrauchs | -1.4% | Wasserarme Regionen: Südaustralien, Westaustralien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromtarife in wichtigen Ballungsgebieten

Die vierteljährlichen Großhandels-Spotpreise schwankten zwischen 50 und 150 AUD/MWh, während die Einzelhandelstarife in Südaustralien mit 43,6 Cent pro kWh ihren Höchststand erreichten, gegenüber 24,2-27,0 Cent in Victoria. Neue Hochspannungsnetzanschlüsse im flächenbeschränkten Sydney kosten mehr als 5 Millionen AUD (3,4 Millionen USD) und benötigen bis zu 36 Monate für die Inbetriebnahme. Kleinere Colocation-Anbieter ohne Absicherungsvereinbarungen spüren den Margendruck am stärksten und werden entweder zu erneuerbaren Stromlieferverträgen oder in sekundäre Städte gedrängt, wo die Tarife niedriger sind. Das Tarisgefälle könnte eine Kapazitätsverlagerung weg von der traditionellen Achse Sydney-Melbourne auslösen.

Fachkräftemangel im missionskritischen Betrieb

Bauzyklen verlängern sich um 6 bis 12 Monate, da erfahrene Elektro- und Mechanikfachkräfte im Vergleich zur Nachfrage aus dem Bergbau und öffentlichen Bauwesen knapp sind. Missionskritisch zertifizierte Anlagenmanager fordern Premiumgehälter, ein Aufwand, der in Regionen mit weniger Kandidaten, die Sicherheitsfreigaben für kritische Infrastrukturen besitzen, noch verstärkt wird. Die Einführung von Flüssigkeitskühlung in KI-Hallen stellt neue Qualifikationsanforderungen, was Betreiber dazu zwingt, interne Ausbildungsakademien zu gründen oder mit technischen Instituten zu kooperieren. Visumsverzögerungen für ausländische Spezialisten schränken kurzfristige Entlastungen ein und begünstigen etablierte Anbieter mit etablierten Ausbildungspipelines.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße - Hyperscale-Campusanlagen prägen den Kapazitätsausblick

Massive Installationen mit mehr als 100 MW verzeichneten die schnellste CAGR von 16,97 %, während großskalige Hallen einen Anteil von 24,37 % der Nachfrage im Jahr 2025 behielten. Amazons Masterpläne über 20 Milliarden AUD (13,6 Milliarden USD) und Microsofts über 5 Milliarden AUD (3,4 Milliarden USD) unterstreichen einen klaren Schwenk hin zu integrierten Campusanlagen, die günstige Versorgungsverträge sichern. Die Marktgröße des australischen Rechenzentrumsmarkts für massive Anlagen nimmt folglich zu, da Unternehmen Hyperscale-Knoten für KI-Trainingscluster bevorzugen, während mittlere und kleine Standorte zu Edge-Standorten für Latenzkonformität tendieren. Campus-Betreiber monetarisieren ortseigene Umspannwerke und private Glasfaserleitungen, ein Modell, das effizienter skaliert als Multi-Tenant-Colocation. Gleichzeitig stellen Genehmigungszeiträume für Umweltverträglichkeitsprüfungen bei innerstädtischen Nachverdichtungsprojekten eine Herausforderung dar und treiben Neubauprojekte in Außenbezirke mit freier Netzkapazität.

Nach Tier-Typ - Tier 4 erweitert die Zuverlässigkeitsgrenzen

Der Marktanteil der Tier-3-Architektur im australischen Rechenzentrumsmarkt betrug im Jahr 2025 83,54 %, aber Tier-4-Anlagen zeigen eine überproportionale CAGR von 17,98 % aufgrund von Verfügbarkeitsmandaten aus dem BFSI- und öffentlichen Sektor. NEXTDC betreibt das einzige Multi-City-Portfolio von Tier-IV-zertifizierten Hallen im Land und berechnet Premium-monatliche Wiederkehrende Einnahmen für eine Verfügbarkeit von 99,995 %. Finanzmärktreformen, die Echtzeitzahlungen einführen, treiben Erwartungen an nahezu null Ausfallzeiten bei Kernbank-Workloads voran. Obwohl die Bauaufschläge gegenüber Tier 3 bis zu 60 % betragen können, rechtfertigen Betreiber die Investition durch gebündelte verwaltete Dienste und Compliance-Dokumentation, die kleinere Wettbewerber nicht replizieren können. Zwischen 2026 und 2030 weitet die stärkere Übernahme verteilter redundanter USV- und Dual-Netz-Einspeisung die adressierbare Basis für Tier 4 aus.

Nach Rechenzentrumstyp - Hyperscale-Eigenbauten definieren die Angebotsdynamik neu

Colocation behielt im Jahr 2025 die Führungsposition mit 72,62 %, getragen durch die Multi-Tenant-Nachfrage von Cloud-agnostischen Unternehmen. Allerdings wächst die Eigenbaukapazität jährlich mit einer Rate von 18,95 %, da Hyperscaler die Leistungsanpassung und die direkte Zusammenarbeit mit Versorgungsunternehmen priorisieren. Dieser Wandel veranlasst Einzelhandels-Colocation-Spezialisten, ihre Vermögenswerte als Interkonnektions-Hubs zu repositionieren und Cloud-Onramp-Ports sowie Metro-Glasfaserbörsen zu bündeln. Großhandels-Mietverträge bleiben für Unternehmen relevant, die dedizierte Cages benötigen, aber nicht das Kapital für den Eigenbau haben. Institutionelle Fonds wie Blackstone validierten das Ertragspotenzial durch den Erwerb von AirTrunk Operating Pty. Ltd. für 24 Milliarden AUD (16,32 Milliarden USD) im Jahr 2024. Im Laufe der Zeit werden Ökosystem-Differenzierung - Carrier-Dichte, Cloud-Börsen und KI-fähige Leistungsdichten - profitable Colocation-Knoten von gestrandeten Vermögenswerten unterscheiden.

Nach Endnutzer - BFSI beschleunigt digitale Abhängigkeit

IT und Telekommunikation dominierten im Jahr 2025 49,12 % der Nachfrage, aber die CAGR von 15,88 % im BFSI-Bereich macht ihn zum schnellsten Wachstumssegment auf der Grundlage von Echtzeit-Abrechnungssystemen und KI-gestützter Betrugserkennung. Die Umstellung der Commonwealth Bank auf einen Cloud-nativen Kern und der Multi-Cloud-Risikomanagement-Stack von Westpac unterstreichen den Trend zu niedrigeren Latenzzeiten und geografisch diversifizierten Sicherungszonen. Für Telekommunikationsanbieter führt 5G-Netzwerk-Slicing zu Micro-Edge-Implementierungen, die über 400-Gbps-Wellenleitungs-Upgrades mit Kernanlagen verbunden sind. Fertigungsunternehmen verlassen sich auf Algorithmen zur vorausschauenden Wartung und halten regionale Edge-Suiten in der Nähe von Produktionslinien aktiv. Behörden des öffentlichen Sektors richten sich nach der Strategie für digitale Regierungsführung und verteilen Workloads über Tier-4- und Sovereign-Cloud-Knoten, um die Anforderungen des Schutzpolitischen Sicherheitsrahmen-Mandats zu erfüllen.

Geografische Analyse

Sydney und Melbourne bilden gemeinsam die zwei Säulen des australischen Rechenzentrumsmarkts, aber unterschiedliche Wachstumsmuster leiten die Kapazitätszuteilung bis 2030. Melbourne kontrollierte im Jahr 2025 22,07 % der Nachfrage, angetrieben durch sein traditionelles Finanzcluster und das kühlere Klima. Allerdings behinderten strenge Planungsvorschriften und steigende Grundstückspreise in den inneren Vororten Neubauten und lenkten Betreiber in äußere Ballungsgebiete wie Dandenong. Sydney genießt aufgrund von Googles Australia Connect und anderen transpazifischen Systemen eine überlegene Dichte an Unterseekabeln und treibt bis 2031 eine führende CAGR von 12,18 % voran. Dieser Konnektivitätsvorteil zieht Content-Delivery-Netzwerke, Fintechs und multinationale SaaS-Anbieter an, die niedrige Latenzrouten nach Asien benötigen.

Brisbane profitiert von Queenslands Fahrplan für erneuerbare Energien und zieht Hyperscale-Machbarkeitsstudien an, die das 80 %-Sauberstromziel des Bundesstaates nutzen. Lasttaschen nördlich von Gladstone bieten preiswertes Land und zukünftige wasserstoffbasierte Stabilisierungskapazitäten, Faktoren, die Expansionen weg von überlasteten südöstlichen Netzen lenken könnten. Perth und Darwin befinden sich an strategischen Knotenpunkten für Afrika-Asien- und Nordasien-Routen und machen sie zu logischen Notfallwiederherstellungs- oder belastbaren Edge-Außenposten, auch wenn die absolute Nachfrage moderat bleibt. Der Australische Energiemarktbetreiber weist auf 5,8 GW an Übertragungsaufbesserungen in diese Regionen hin, was darauf hindeutet, dass die heutigen Netzengpässe nach 2028 nachlassen könnten.

Wettbewerbslandschaft

NEXTDC, CDC Data Centres Pty. Ltd. und AirTrunk Operating Pty. Ltd. bilden das Kerntrio, das die kommerziellen Colocation-Bedingungen prägt und Designstandards im gesamten australischen Rechenzentrumsmarkt setzt. NEXTDC differenziert sich durch Climate-Active-Zertifizierungen und bietet kohlenstoffneutralen Rack-Raum im großen Maßstab an, während CDC Data Centres Pty. Ltd. auf staatliche Akkreditierung setzt, um Verteidigungs- und Geheimdienstverträge zu sichern. AirTrunk Operating Pty. Ltd.'s neue Kapitalunterstützung von Blackstone finanziert Multi-Regionen-Hyperscale-Campusanlagen, die über die Achse Sydney-Melbourne hinausgehen. Hyperscaler, darunter Amazon, Microsoft und Google, absorbieren weiterhin den Löwenanteil des Stroms und der Grundstücke für Eigenbauten und fungieren damit sowohl als Kunden als auch als Wettbewerber für die etablierten Colocation-Anbieter.

Technologische Konvergenz vertieft die Rivalitäten. Die Einführung von Flüssigkeitskühlung, KI-orientierte Stromhüllen-Designs und robotergestützte, freihändige Betriebe definieren die Premium-Tier-4-Bauerspezifikationen der Projekte von 2025. Kleinere regionale Betreiber suchen Nischen, indem sie verwaltetes Edge-Computing bündeln und modulare 5-10-MW-Pods in der Nähe von Agrartech- und Bergbau-Hubs einsetzen. Die regulatorische Aufsicht gemäß dem Sicherheitsgesetz für kritische Infrastrukturen von 2018 verursacht Compliance-Kosten, die gut kapitalisierte Einheiten begünstigen und so einen stetigen Konsolidierungstrend verstärken. Strategische Allianzen, wie das Memorandum von Singtel und Hitachi für KI-fähige Anlagen, unterstreichen, wie Technologieanbieter und Telekommunikationsunternehmen Einnahmequellen durch gemeinsame Infrastruktureigentümerschaft diversifizieren.

Marktführer der australischen Rechenzentrumsindustrie

Telstra International Limited

Digital Realty Trust, Inc.

Equinix, Inc.

Fujitsu Limited

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: STACK Infrastructure, Inc. beauftragte Berater, 1,3 Milliarden AUD (0,884 Milliarden USD) für Neubauten aufzubringen, während Partners Group GreenSquareDC für 1,2 Milliarden AUD (0,816 Milliarden USD) erwarb.

- Dezember 2024: Fujitsu Limited erweiterte seine globale Kooperationsvereinbarung mit Amazon Web Services, Inc., um die Anzahl der zertifizierten Ingenieure zu verdoppeln und 800 Unternehmensabschlüsse anzustreben und so Cloud-Migrationen zu beschleunigen.

- Dezember 2024: Hitachi und NTT Communications Corporation erzielten eine Datensynchronisation mit einer Hin- und Rückwegzeit von 20 ms über 600 km und bewiesen damit langstrecken-aktiv-aktive Architekturen.

- November 2024: NTT Communications Corporation und Google LLC gründeten eine dedizierte Geschäftseinheit, um KI-Lösungen im Asien-Pazifik-Raum zu skalieren, mit dem Ziel, den regionalen Cloud-Umsatz innerhalb von drei Jahren zu verzehnfachen.

Berichtsumfang des australischen Rechenzentrumsmarkts

Melbourne, Perth, Sydney sind als Segmente nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigengebaut | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Melbourne |

| Sydney |

| Brisbane |

| Rest von Australien |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale / Eigengebaut | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Melbourne | ||

| Sydney | |||

| Brisbane | |||

| Rest von Australien | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung trägt zur ordnungsgemäßen Verkabelung und Kühlungsinfrastruktur bei. Sie wird in Quadratfuß (Fuß²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der erhöhten Bodenfläche klassifiziert, die den Rechenzentrumsanlagen zugeteilt ist. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche (RFS) muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt anhand der Menge der an potenzielle Kunden vermieteten IT-Last. Einzelhandels-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt funktioniert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher in dem untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in Racks untergebrachten Servereinheiten. 1U entspricht 4,45 cm. |

| Rack-Dichte | Sie definiert die Energiemenge, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumskonstruktion, der Kühl- und Energieplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung trägt zur ordnungsgemäßen Verkabelung und Kühlungsinfrastruktur bei. Sie wird in Quadratfuß/-meter gemessen. |

| Computersaal-Klimaanlage (CRAC) | Es ist ein Gerät, das zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums eingesetzt wird. |

| Gang | Es ist der offene Bereich zwischen den Reihen von Racks. Dieser offene Bereich ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge, einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der Computersaal-Klimaanlage (CRAC) geleitet. |

| Kritische Last | Dazu gehören die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbevieb von entscheidender Bedeutung ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE-Wert von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE-Wert >2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, sodass die IT-Geräte im Falle eines Stromausfalls oder eines Geräteausfalls nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung von der USV zu den IT-Geräten auch bei einem Netzausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Genau wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumsanlagen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Anlage gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Bezeichnet als \"Bedarf plus eins\"bezeichnet es die zusätzliche Geräteeinrichtung, die zur Vermeidung von Ausfallzeiten im Falle eines Ausfalls zur Verfügung steht. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Reihe-Kühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühlungssystem, das Warmluft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang abgibt, um so die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumsanlage, den Betrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum eingestuft, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus öffentlichen Stromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von weniger als 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum eingestuft, wenn es über redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Systeme, Kältemaschinen, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Anlage ist resistent gegenüber geplanten (Anlagenwartung) und ungeplanten (Stromausfall, Kühlungsausfall) Störungen. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von weniger als 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrumstyp. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlungskomponenten und mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt mit Strom versorgt, was sie im Falle von Störungen fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittelständischen Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittelgroßen bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Playern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Benutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternet verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über eine fest verkabelte Verbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel wird die Kommunikations- und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß des Kohlendioxids, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Energiequellen sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den Kohlenstoff-Fußabdruck ihrer Anlagen zu verringern. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen