Größe und Marktanteil des Satellitenbus-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 5.82 Milliarden US-Dollar |

| Marktgröße (2030) | 12.8 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.07% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Satellitenbus-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Satellitenbus-Markts im asiatisch-pazifischen Raum wird im Jahr 2025 auf 5,82 Milliarden USD geschätzt und soll bis 2030 12,8 Milliarden USD erreichen, mit einer CAGR von 17,07 % während des Prognosezeitraums (2025–2030).

Der Satellitenbus-Markt im asiatisch-pazifischen Raum erlebt einen bedeutenden Wandel, der durch die steigende Nachfrage nach fortschrittlichen Weltraumsystemkapazitäten in mehreren Sektoren angetrieben wird. Die Region hat sich zu einem wichtigen Zentrum für die Herstellung und den Einsatz von Satelliten entwickelt, wobei Länder wie China, Indien und Japan technologische Innovationen anführen. Im Zeitraum 2017–2022 demonstrierte die Region ihre wachsenden Fähigkeiten durch den erfolgreichen Start von 379 Satelliten in den niedrigen Erdorbit (LEO), 66 in den geostationären Erdorbit (GEO) und 24 in den mittleren Erdorbit (MEO), was die robuste Infrastruktur und das technische Know-how der Region unterstreicht. Dieser Anstieg bei Satellitenstarts spiegelt die zunehmende Reife der Raumfahrtindustrie der Region und ihre Fähigkeit wider, vielfältige Marktbedürfnisse zu bedienen.

Der Markt erlebt eine bemerkenswerte Verlagerung hin zu Erdbeobachtungs- und Fernerkundungsanwendungen, die durch wachsende kommerzielle und wissenschaftliche Anforderungen angetrieben wird. Im Zeitraum 2017–2022 wurden in der Region 255 Erdbeobachtungssatelliten hergestellt und gestartet, was den starken Fokus auf die Entwicklung von Kapazitäten für Umweltüberwachung, Ressourcenmanagement und Katastrophenschutz verdeutlicht. Im Februar 2023 veranschaulicht der erfolgreiche Start des Erdbeobachtungssatelliten EOS 7 durch ISRO, der für Anwendungen in geografischen Informationssystemen (GIS) konzipiert ist, die anhaltenden Investitionen in diesem Sektor. Die zunehmende Nutzung von Satellitenkomponenten in verschiedenen Branchen hat ein robustes Ökosystem für Satellitenbus-Hersteller und Dienstleister geschaffen.

Der kommerzielle Sektor hat sich als bedeutender Treiber von Innovation und Wachstum im Satellitenbus-Markt etabliert. Im Januar 2023 platzierte das australische Unternehmen Skykraft erfolgreich vier Satelliten in den LEO für Flugverkehrsmanagementkapazitäten, was die wachsende Beteiligung des Privatsektors an Raumfahrtaktivitäten unterstreicht. Die Schifffahrtsindustrie stellt einen weiteren wichtigen kommerziellen Anwendungsbereich dar, wobei Eigentümer aus dem asiatisch-pazifischen Raum ab 2021 50 % der weltweiten kommerziellen Handelsflotte kontrollieren, was eine erhebliche Nachfrage nach satellitengestützten Navigations- und Kommunikationsdiensten schafft. Diese kommerzielle Dynamik fördert den technologischen Fortschritt und ermutigt neue Marktteilnehmer.

Der Markt ist durch eine zunehmende Zusammenarbeit zwischen staatlichen Raumfahrtbehörden und privaten Unternehmen gekennzeichnet, die zu technologischen Innovationen und verbesserten Raumfahrzeugbus-Kapazitäten führt. Im Januar 2023 demonstriert Chinas Einsatz von zwei Shijian-Satelliten in den GEO für wissenschaftliche Experimente und technische Verifikation den anhaltenden Fokus auf die Weiterentwicklung der Satellitenherstellungstechnologie. Die Branche erlebt einen Trend zur Standardisierung und Modularisierung von Satellitenkomponenten, was schnellere Entwicklungszyklen und reduzierte Kosten ermöglicht. Diese Entwicklung in den Fertigungsansätzen erleichtert die Entwicklung effizienterer und leistungsfähigerer Satellitenbusse und unterstützt ein breites Spektrum an Anwendungen von der Kommunikation bis zur wissenschaftlichen Forschung.

Trends und Erkenntnisse im Satellitenbus-Markt im asiatisch-pazifischen Raum

Der Trend zur Nutzung besserer Kraftstoffe und betrieblicher Effizienz wurde in der Region beobachtet

- In den letzten Jahren wurde eine gestiegene Nachfrage nach Satelliten aus den zivilen/staatlichen, kommerziellen und militärischen Segmenten beobachtet. Länder wie China, Indien und Japan verfügen über ausreichende Kapazitäten im Bereich der Satellitenbus-Herstellung. Zusammen mit der wachsenden Verlagerung hin zur Herstellung kleinerer Satelliten wird erwartet, dass sich die Fertigungsbasis für Satellitenbusse auf verschiedene Länder weltweit ausweitet. Die Masse eines Satelliten hat einen erheblichen Einfluss auf seinen Start. Dies liegt daran, dass ein schwererer Satellit mehr Treibstoff und Energie benötigt, um in den Weltraum gebracht zu werden.

- Im Jahr 2019 wurde Thales Alenia Space von Indonesien ausgewählt, einen leistungsstarken Telekommunikationssatelliten für das indonesische Konsortium PSN zu entwerfen und zu montieren. Der Start war für Ende 2022 geplant. Der Satellit wird auf der vollelektrischen Plattform Spacebus Neo basieren. Ein schwererer Satellit erfordert eine größere Rakete und mehr Treibstoff für den Start in den Weltraum, was die Startkosten erhöht und die Arten von Trägerraketen einschränkt, die verwendet werden können.

- Die primären Klassifizierungstypen nach Masse sind große Satelliten mit mehr als 1.000 kg. Im Zeitraum 2017–2022 wurden rund 75 oder mehr große Satelliten gestartet, die im Besitz von Organisationen aus dem asiatisch-pazifischen Raum waren. Ein mittelgroßer Satellit hat eine Masse zwischen 500 und 1.000 kg. Mehr als 65 Satelliten wurden von Organisationen aus dem asiatisch-pazifischen Raum betrieben. Ebenso gelten Satelliten mit einem Gewicht von weniger als 500 kg als Kleinsatelliten, und rund 200 oder mehr Kleinsatelliten wurden in der Region gestartet.

-by-country,-Number-of-Satellites-Launched,-Asia-Pacific,-2017---2022.svg)

Die steigenden Raumfahrtausgaben verschiedener Raumfahrtbehörden werden voraussichtlich positive Auswirkungen auf die Satellitenbranche haben

- Die Entwicklung von Konstellationen oder Netzwerken kleiner Satelliten, die zusammenarbeiten, um einen kollektiven Dienst bereitzustellen, ist ein aufkommender Trend. Diese Konstellationen bestehen oft aus Dutzenden oder sogar Hunderten von Kleinsatelliten, die miteinander kommunizieren, um Missionsziele zu erreichen. Verteilte Satellitennetzwerke bieten im Vergleich zu herkömmlichen großen Satelliten eine verbesserte Abdeckung, Redundanz und Flexibilität. Die wachsende Nutzung kommerzieller Satellitenplattformen für duale (militärische und zivile) Zwecke hat den Markt angekurbelt. Satellitenkommunikation wird als wesentlicher Bestandteil der 5G-Infrastruktur angesehen. Der Satelliten-Transportkanal wird in die gesamte Kommunikationskarte integriert, um eine nahtlose Konnektivität zu gewährleisten. Dies wird zu neuen Möglichkeiten für die Erweiterung von Satellitendiensten in städtischen und ländlichen Gebieten führen.

- Angesichts der Zunahme raumfahrtbezogener Aktivitäten im asiatisch-pazifischen Raum verbessern Satellitenhersteller ihre Produktionskapazitäten, um die schnell entstehenden Marktpotenziale zu erschließen. Die führenden Länder im asiatisch-pazifischen Raum mit einer robusten Raumfahrtinfrastruktur sind China, Indien, Japan und Südkorea. Die China National Space Administration (CNSA) kündigte Prioritäten für die Weltraumforschung für den Zeitraum 2021–2025 an, darunter die Verbesserung der nationalen zivilen Weltrauminfrastruktur und der Bodeneinrichtungen. Im Rahmen dieses Plans gründete die chinesische Regierung die China Satellite Network Group Co. Ltd für die Entwicklung einer Konstellation aus 13.000 Satelliten für das Satelliten-Internet.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die gestiegene Bedeutung der Satellitenminiaturisierung hat das Marktwachstum begünstigt

Segmentanalyse: Anwendung

Kommunikationssegment im Satellitenbus-Markt im asiatisch-pazifischen Raum

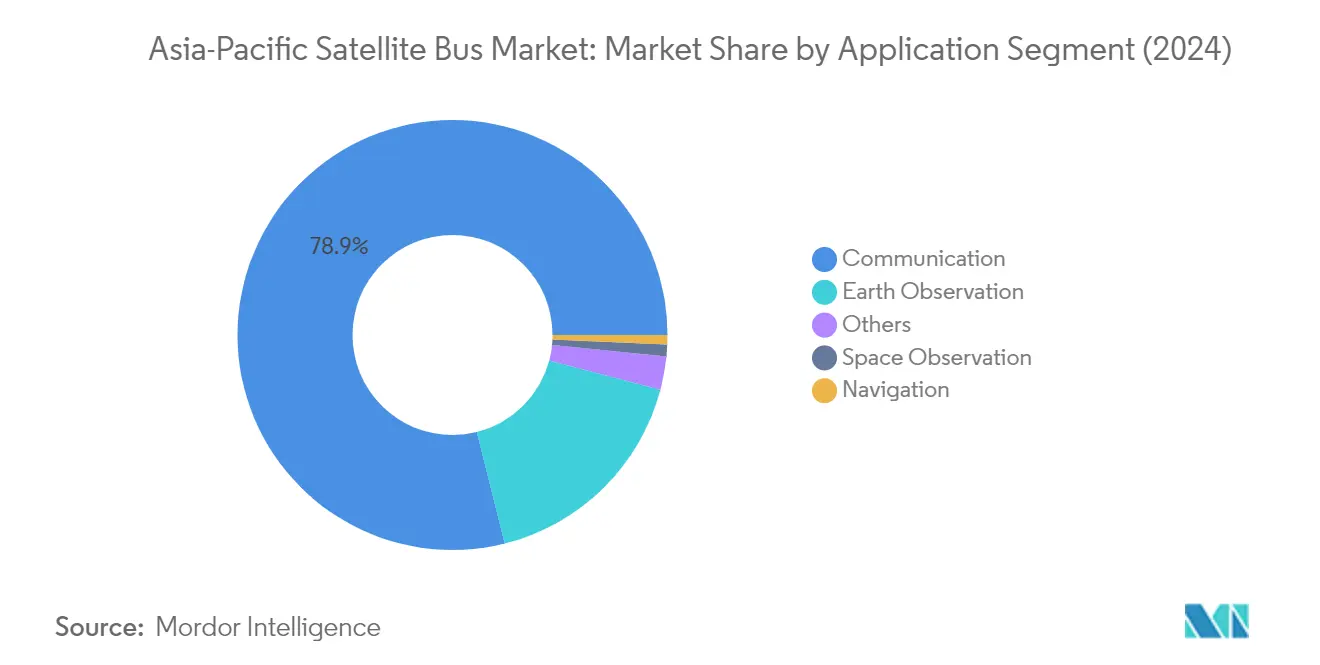

Das Kommunikationssegment dominiert den Satellitenbus-Markt im asiatisch-pazifischen Raum und macht im Jahr 2024 rund 79 % des gesamten Marktanteils aus. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung und wachsende Investitionen in die Technologie von Satellitenantriebssystemen in der Region angetrieben. Der Bedarf an unterbrechungsfreier Konnektivität wächst in verschiedenen Teilen des asiatisch-pazifischen Raums, wobei Satellitenkommunikation in der Wettervorhersage, Medien und Unterhaltung, Luftfahrt, Fernsehen, Internet, Weltraum und Telekommunikation umfassend eingesetzt wird. Die Region hat sich zu einem der wichtigsten Märkte für die Einführung und Entwicklung neuer Technologien entwickelt, unterstützt durch innovationsfreundliche Regierungspolitik und Infrastrukturentwicklung. Die wachsende Nachfrage nach mobilen Kommunikationslösungen und die Integration von Satelliten-Transportkanälen in die gesamte Kommunikationsinfrastruktur stärken die Marktposition dieses Segments weiter.

Navigationssegment im Satellitenbus-Markt im asiatisch-pazifischen Raum

Das Navigationssegment wird voraussichtlich das am schnellsten wachsende Segment im Satellitenbus-Markt im asiatisch-pazifischen Raum sein, mit einer erwarteten Wachstumsrate von rund 43 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird hauptsächlich durch die zunehmende Nutzung von Navigations- und GPS-Satelliten in verschiedenen Branchen angetrieben, die auf diese fortschrittlichen Technologien angewiesen sind, um ihre Abläufe zu verbessern. Die Expansion der Schifffahrtsindustrie in der Region, insbesondere da der asiatisch-pazifische Raum einen erheblichen Teil der weltweiten kommerziellen Handelsflotte besitzt, schafft eine erhebliche Nachfrage nach Navigationssatelliten. Das Wachstum des Segments wird durch den Schwerpunkt auf militärischen Navigations- und Kommunikationskapazitäten der wichtigsten Streitkräfte in der Region weiter beschleunigt, was zu erhöhten Investitionen in Satellitennavigationssysteme und die zugehörige Infrastruktur führt.

Verbleibende Segmente in der Anwendungssegmentierung

Die verbleibenden Segmente im Satellitenbus-Markt im asiatisch-pazifischen Raum umfassen Erdbeobachtung, Weltraumbeobachtung und andere Anwendungen. Das Erdbeobachtungssegment spielt eine entscheidende Rolle bei der Klimaüberwachung, dem natürlichen Ressourcenmanagement und den Katastrophenschutzaktivitäten in der gesamten Region. Das Weltraumbeobachtungssegment konzentriert sich auf die Erforschung von Himmelskörpern und die Durchführung von Weltraumforschung, was zum wissenschaftlichen Fortschritt und zu Weltraumforschungsinitiativen beiträgt. Das Segment der sonstigen Anwendungen umfasst verschiedene spezialisierte Verwendungszwecke, darunter Bildungszwecke, Missionsverlängerungen und Technologiedemonstrationen, die jeweils spezifische Bedürfnisse innerhalb der Raumfahrtindustrie erfüllen und gleichzeitig zur allgemeinen Marktentwicklung in der Region beitragen.

Segmentanalyse: Satellitenmasse

Segment 100–500 kg im Satellitenbus-Markt im asiatisch-pazifischen Raum

Das Satellitenbus-Segment mit 100–500 kg dominiert den Markt im asiatisch-pazifischen Raum und macht im Jahr 2024 rund 65 % des Marktanteils aus. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach Minisatelliten für verschiedene Anwendungen, insbesondere in der Erdbeobachtung und Kommunikation, angetrieben. Mehrere Länder in der Region, darunter China, Japan und Indien, haben aktiv Minisatelliten für verschiedene Anwendungen gestartet. Auch private Akteure treten in diesem Segment stark auf, wobei Unternehmen wie Skykraft Satellitenkonstellationen für Flugverkehrsmanagementkapazitäten durch weltraumgestützte Kommunikation und Überwachung entwickeln. Die Dominanz des Segments wird durch den wachsenden Bedarf an Erdbeobachtungs- und Fernerkundungskapazitäten weiter gestärkt, wie beispielsweise der indische Erdbeobachtungssatellit EOS 7, der den dreiachsig stabilisierten Mikrosatelliten-SSB-Bus für Anwendungen in geografischen Informationssystemen nutzt.

Segment 10–100 kg im Satellitenbus-Markt im asiatisch-pazifischen Raum

Das Mikrosatellitenbus-Segment mit 10–100 kg wird voraussichtlich das am schnellsten wachsende Segment sein, mit einer erwarteten Wachstumsrate von rund 35 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch die zunehmende Nutzung von Mikrosatelliten aufgrund ihrer Kosteneffizienz und Vielseitigkeit in der Anwendung angetrieben. Die Expansion des Segments wird durch verschiedene Länder unterstützt, die Satelliten für Erdbeobachtung, Kommunikation, Fernerkundung und wissenschaftliche Forschung herstellen und starten. Das Wachstum wird durch die Entwicklung fortschrittlicher Mikrosatellitentechnologien und die zunehmende Beteiligung privater Unternehmen und Forschungseinrichtungen an Raumfahrtaktivitäten weiter beschleunigt. Die indische Raumfahrtbehörde ISRO treibt weiterhin Innovationen in diesem Segment durch Technologiedemonstrationssatelliten voran, während andere Länder in der Region ebenfalls stark in Mikrosatellitenentwicklungsprogramme investieren.

Verbleibende Segmente in der Satellitenmassensegmentierung

Die verbleibenden Segmente in der Satellitenmasseklassifizierung umfassen die Kategorien 500–1.000 kg, unter 10 kg und über 1.000 kg, die jeweils unterschiedliche Marktbedürfnisse erfüllen. Das Segment 500–1.000 kg ist besonders wichtig für groß angelegte Konstellationseinsätze und die standardisierte Massenproduktion von Satelliten. Das Segment unter 10 kg, das hauptsächlich aus CubeSat-Bussen besteht, gewinnt aufgrund technologischer Fortschritte bei der Miniaturisierung und ihrer Kosteneffizienz für Bildungs- und Forschungszwecke an Bedeutung. Das Segment über 1.000 kg bleibt für operative Zwecke mit längeren Lebensdauern entscheidend, da es hauptsächlich größere Fernerkundungsnutzlasten und eine größere Anzahl von Transpondern für Kommunikationszwecke trägt. Diese Segmente tragen gemeinsam zu den vielfältigen Anforderungen der Satellitenbranche im asiatisch-pazifischen Raum bei, von experimentellen Missionen bis hin zu groß angelegten kommerziellen Operationen.

Segmentanalyse: Orbitklasse

LEO-Segment im Satellitenbus-Markt im asiatisch-pazifischen Raum

Das Segment des niedrigen Erdorbits (LEO) dominiert den Satellitenbus-Markt im asiatisch-pazifischen Raum und macht im Jahr 2024 rund 72 % des gesamten Marktwerts aus. Dieser bedeutende Marktanteil wird hauptsächlich durch die wachsende Nachfrage nach satellitengestützten Anwendungen wie Erdbeobachtung, Fernerkundung und Kommunikationsdiensten angetrieben. Die Dominanz des Segments wird durch den zunehmenden Einsatz von Satellitenkonstellationen für verschiedene kommerzielle und staatliche Anwendungen weiter gestärkt. Wichtige Raumfahrtbehörden und private Unternehmen in der Region starten aktiv Satelliten in den LEO, insbesondere für Erdbeobachtungsanwendungen. Die Präferenz für LEO-Satelliten wird auf ihre niedrigeren Betriebskosten, die reduzierte Latenz in der Kommunikation und die bessere Auflösung für die Erdbeobachtung im Vergleich zu Satelliten in höheren Orbits zurückgeführt. Darüber hinaus haben technologische Fortschritte bei der Miniaturisierung und Standardisierung von Satellitenkomponenten LEO-Satelliten für ein breiteres Anwendungsspektrum zugänglicher und kosteneffizienter gemacht.

MEO-Segment im Satellitenbus-Markt im asiatisch-pazifischen Raum

Das Segment des mittleren Erdorbits (MEO) wird voraussichtlich die höchste Wachstumsrate im Satellitenbus-Markt im asiatisch-pazifischen Raum im Zeitraum 2024–2029 verzeichnen, mit einer erwarteten Wachstumsrate von rund 31 %. Dieses bemerkenswerte Wachstum wird hauptsächlich durch die steigende Nachfrage nach Navigations- und Positionierungsdiensten angetrieben, insbesondere von Ländern, die ihre eigenen globalen Satellitennavigationssysteme entwickeln. Das Wachstum des Segments wird durch die zunehmende Nutzung von MEO-Satelliten für Telekommunikations- und Breitband-Internetdienste weiter unterstützt, die ein Gleichgewicht zwischen Abdeckungsbereich und Latenz bieten. Raumfahrtbehörden und kommerzielle Betreiber erkennen zunehmend die strategischen Vorteile des MEO, insbesondere für Anwendungen, die eine breitere regionale Abdeckung erfordern und gleichzeitig eine relativ niedrigere Latenz im Vergleich zu GEO-Satelliten aufrechterhalten. Die Entwicklung neuer MEO-Satellitenkonstellationen für verschiedene Anwendungen, einschließlich Kommunikation, Navigation und Erdbeobachtung, wird das Wachstum des Segments voraussichtlich weiter vorantreiben.

Verbleibende Segmente in der Orbitklasse

Das Segment des geostationären Erdorbits (GEO) spielt weiterhin eine entscheidende Rolle im Satellitenbus-Markt im asiatisch-pazifischen Raum, insbesondere für Anwendungen, die eine konstante Abdeckung über bestimmten geografischen Gebieten erfordern. GEO-Satelliten sind aufgrund ihrer Fähigkeit, eine feste Position relativ zur Erde zu halten, für Rundfunk, Wetterüberwachung und militärische Kommunikation unerlässlich. Das Segment profitiert von der steigenden Nachfrage nach Hochdurchsatzsatelliten für Breitbandkommunikation und Direktempfangs-Fernsehdienstleistungen. Raumfahrtbehörden in der Region entwickeln und starten aktiv GEO-Satelliten, um ihre Kommunikationsinfrastruktur zu verbessern und souveräne Kapazitäten bei weltraumgestützten Diensten zu erhalten. Die Stabilität und Zuverlässigkeit des Segments für langfristige Missionen machen es zu einem unverzichtbaren Bestandteil der Weltrauminfrastruktur der Region.

Segmentanalyse: Endnutzer

Kommerzielles Segment im Satellitenbus-Markt im asiatisch-pazifischen Raum

Das kommerzielle Segment dominiert den Satellitenbus-Markt im asiatisch-pazifischen Raum und macht im Jahr 2024 rund 68 % des Marktanteils aus. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach satellitengestützten Diensten aus verschiedenen Sektoren angetrieben, darunter Satelliten-Fernsehen, Breitband-Internet und Fernerkundungsanwendungen. Kommerzielle Satellitennutzer in der Region verzeichnen ein erhebliches Wachstum aufgrund von Faktoren wie zunehmendem Konnektivitätsbedarf, wachsender Nachfrage nach Rundfunk- und Navigationsdiensten sowie expandierenden Fernerkundungs- und Erdbeobachtungsanwendungen. Die Nachfrage nach dem Start großer Konstellationen von Fernerkundungssatelliten für die Erdbeobachtung ist gestiegen, da die Region ihre Kapazitäten zur Datenerhebung und Gewinnung von Erkenntnissen für Umweltüberwachung, Forstwirtschaft, Energie, Bergbau und Landplanung ausbauen möchte. Die starke Leistung dieses Segments wird durch günstige staatliche Politiken zur Förderung der Raumfahrtindustrieentwicklung und das Aufkommen neuer kommerzieller Akteure in wichtigen Märkten wie China, Japan und Indien weiter unterstützt.

Militär- und Regierungssegment im Satellitenbus-Markt im asiatisch-pazifischen Raum

Das Militär- und Regierungssegment wird voraussichtlich ein robustes Wachstum von rund 22 % im Zeitraum 2024–2029 verzeichnen, angetrieben durch steigende Investitionen in Verteidigungs- und Sicherheitsanwendungen. Militärsatelliten sind für verschiedene Zwecke, einschließlich Überwachung, Kommunikation und Navigation, zunehmend wichtig geworden, was eine anhaltende Nachfrage nach zuverlässigen und effizienten Satellitenantriebssystemen schafft. Das Wachstum des Segments wird hauptsächlich auf den Bedarf an fortschrittlicher Technologie und Kapazitäten zurückgeführt, da Militärsatelliten in rauen Umgebungen betrieben werden müssen und extremen Temperaturen, Strahlung und anderen herausfordernden Faktoren standhalten müssen, die ihre Leistung beeinträchtigen können. Verschiedene Unternehmen und Raumfahrtbehörden in der Region stellen Satelliten und ihre Busse gemäß diesen spezialisierten Anforderungen her, mit besonderem Schwerpunkt auf der Entwicklung ausgefeilterer und widerstandsfähigerer Plattformen. Die steigende Nachfrage nach militärischen Kleinsatelliten im asiatisch-pazifischen Raum wird durch den Bedarf an verbessertem Lagebewusstsein, verbesserten Kommunikationsnetzwerken und weltraumgestützten Kapazitäten zur Abschreckung potenzieller Gegner weiter angetrieben.

Verbleibende Segmente in der Endnutzersegmentierung

Das Segment der sonstigen Endnutzer, das Nichtregierungsorganisationen, akademische Einrichtungen und verschiedene Forschungsinstitutionen umfasst, spielt trotz seines kleineren Marktanteils eine einzigartige Rolle im Satellitenbus-Markt. Dieses Segment konzentriert sich hauptsächlich auf wissenschaftliche Forschung und Bildungsmissionen anstatt auf kommerzielle Anwendungen. Akademische Einrichtungen und Forschungsorganisationen nutzen Satellitenbusse für spezialisierte Missionen, einschließlich Technologiedemonstration, Umweltüberwachung und wissenschaftliche Experimente. Obwohl diese Nutzer im Vergleich zu kommerziellen oder staatlichen Einrichtungen typischerweise über begrenztere Mittel verfügen, tragen sie erheblich zur Innovation und zum technologischen Fortschritt im Raumfahrtsektor bei. Ihre Projekte dienen oft als Testfelder für neue Technologien und Methoden und kommen letztendlich der gesamten Satellitenbranche durch Wissenstransfer und technologische Durchbrüche zugute.

Wettbewerbslandschaft

Führende Unternehmen im Satellitenbus-Markt im asiatisch-pazifischen Raum

Der Satellitenbus-Markt im asiatisch-pazifischen Raum ist durch kontinuierliche Produktinnovation und technologischen Fortschritt unter den wichtigsten Akteuren gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung modularer und standardisierter Satellitenplattformsysteme, die verschiedene Nutzlastanforderungen und Missionsziele erfüllen können. Operative Agilität wird durch schnelle Fertigungskapazitäten und flexible Produktionssysteme demonstriert, die sich an veränderte Kundenbedürfnisse anpassen können. Strategische Partnerschaften mit staatlichen Raumfahrtbehörden, Verteidigungsorganisationen und kommerziellen Einrichtungen bilden einen entscheidenden Teil der Marktexpansionsstrategien. Unternehmen investieren auch in Forschung und Entwicklung, um ihre Satellitenbus-Kapazitäten zu verbessern, insbesondere in Bereichen wie elektrische Antriebssysteme, fortschrittliche Materialien und verbesserte Energiemanagementsysteme. Die geografische Expansion durch regionale Büros, Fertigungsanlagen und Servicezentren im asiatisch-pazifischen Raum hilft Unternehmen, engere Beziehungen zu Kunden zu pflegen und lokale Marktbedürfnisse besser zu verstehen.

Markt wird von globalen Luft- und Raumfahrtführern dominiert

Der Satellitenbus-Markt im asiatisch-pazifischen Raum weist eine relativ konsolidierte Struktur auf, die von etablierten globalen Luft- und Raumfahrt- sowie Verteidigungskonzernen dominiert wird. Diese wichtigen Akteure nutzen ihre umfangreiche Erfahrung, technologischen Kapazitäten und starken finanziellen Ressourcen, um ihre Marktpositionen zu halten. Lokale Akteure, insbesondere aus Ländern wie China, Indien und Japan, erweitern ihre Präsenz schrittweise durch staatliche Unterstützung und einheimische Raumfahrtprogramme. Der Markt sieht eine Mischung aus traditionellen Luft- und Raumfahrtunternehmen und spezialisierten Satellitenherstellungsunternehmen, wobei erstere Vorteile in Bezug auf vertikale Integration und umfassende Weltraumsystemlösungen haben.

Der Markt hat strategische Konsolidierungen durch Fusionen und Übernahmen erlebt, insbesondere unter Komponentenlieferanten und Technologieanbietern. Unternehmen verfolgen Strategien der vertikalen Integration, um ihre Lieferketten zu stärken und ihre technologischen Kapazitäten zu verbessern. Gemeinschaftsunternehmen und Kooperationsvereinbarungen zwischen internationalen und lokalen Akteuren werden zunehmend häufiger und erleichtern den Technologietransfer und den Marktzugang. Die Präsenz staatseigener Unternehmen in Ländern wie China und Indien fügt der Marktdynamik eine weitere Dimension hinzu, da diese Einrichtungen oft erhebliche staatliche Unterstützung und bevorzugten Zugang zu inländischen Märkten erhalten.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Der Erfolg im Raumfahrzeugbus-Markt im asiatisch-pazifischen Raum hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative, kosteneffiziente Lösungen anzubieten und gleichzeitig hohe Zuverlässigkeitsstandards aufrechtzuerhalten. Hersteller müssen sich auf die Entwicklung anpassbarer Plattformen konzentrieren, die vielfältige Missionsanforderungen erfüllen können und gleichzeitig durch Standardisierung Skaleneffekte erzielen. Der Aufbau starker Beziehungen zu staatlichen Raumfahrtbehörden und Verteidigungsorganisationen bleibt entscheidend, da diese Einrichtungen weiterhin wichtige Kunden sind. Unternehmen müssen auch in lokale Fertigungs- und Forschungseinrichtungen investieren, um den wachsenden Anforderungen an inländische Inhalte und Technologietransfer in wichtigen Märkten gerecht zu werden.

Der zukünftige Markterfolg wird von Unternehmen verlangen, komplexe regulatorische Umgebungen in verschiedenen Ländern zu navigieren und gleichzeitig die Einhaltung internationaler Weltraumvorschriften und -standards sicherzustellen. Hersteller müssen wachsende Bedenken hinsichtlich Weltraumschrott und nachhaltiger Weltraumoperationen durch innovative Designlösungen angehen. Die Fähigkeit, umfassenden Kundendienst nach dem Verkauf und Lebenszyklusmanagementdienste anzubieten, wird zunehmend wichtiger, da die Satellitenflotte im Orbit wächst. Unternehmen müssen auch technologischen Trends voraus sein, insbesondere in Bereichen wie künstliche Intelligenz, autonome Operationen und fortschrittliche Materialien, um ihren Wettbewerbsvorteil zu erhalten. Der Aufbau robuster Lieferketten mit mehreren Beschaffungsoptionen wird entscheidend sein, um geopolitische Risiken zu managen und konsistente Lieferkapazitäten sicherzustellen.

Marktführer der Satellitenbus-Branche im asiatisch-pazifischen Raum

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2020: NanoAvionics erweiterte seine Präsenz im Vereinigten Königreich durch die Aufnahme des Betriebs in seiner neuen Einrichtung in Basingstoke für Satellitenmontage, -integration und -tests (AIT) sowie Vertriebs-, technische Support- und F&E-Aktivitäten.

- Juli 2020: Thales Alenia Space unterzeichnete einen Vertrag mit SES zum Bau von SES-22 und SES-23, geostationären Kommunikationssatelliten. SES-22 und SES-23 basieren auf der bewährten Spacebus 4000 B2-Plattform und sind Satelliten der 3,5-Tonnen-Klasse. Diese Satelliten sind der 11. und 12. Satellit auf Basis der Spacebus 4000 B2-Plattform, der von Thales Alenia Space gebaut wird.

- Juni 2020: NanoAvionics erhielt einen Auftrag von Thales Alenia Space zum Bau der ersten beiden Satellitenbusse für die satellitengestützte Internet-der-Dinge (IoT)-Infrastruktur von Omnispace. Das Unternehmen wird Satelliten auf Basis von M12P-Satellitenbussen für IoT- und Maschine-zu-Maschine (M2M)-Kommunikation entwickeln.

Berichtsumfang des Satellitenbus-Markts im asiatisch-pazifischen Raum

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. 10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Kommerziell, Militär & Regierung sind als Segmente nach Endnutzer abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Kommerziell |

| Militär & Regierung |

| Sonstige |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| Unter 10 kg | |

| Über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Endnutzer | Kommerziell |

| Militär & Regierung | |

| Sonstige |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lagesteuerung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem äquatorialen Orbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen | Eine Kleinsatelliten-Trägerrakete ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkraftstoffbasierten Geschwindigkeitskorrekturmodul als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen | Eine wiederverwendbare Trägerrakete bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satelliteorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 35.784 km (22.237 Meilen) gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen.