Marktgröße und Marktanteil des asiatisch-pazifischen Militärsatelliten

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 23.07 Milliarden US-Dollar |

| Marktgröße (2030) | 37.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.25% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Militärsatellitenmarkts durch Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Militärsatelliten wird im Jahr 2025 auf 23,07 Milliarden USD geschätzt und soll bis 2030 auf 37,58 Milliarden USD anwachsen, mit einer CAGR von 10,25 % während des Prognosezeitraums (2025–2030).

Die asiatisch-pazifische Militärsatellitenbranche erlebt ein transformatives Wachstum, das durch erhebliche staatliche Investitionen in Raumfahrttechnologie und -infrastruktur angetrieben wird. China hat sich als führende Kraft im Raumfahrtsektor der Region etabliert, mit einer bedeutenden Raumfahrtbudgetzuweisung von 10,2 Milliarden USD im Jahr 2022, gefolgt von Japan mit 4,2 Milliarden USD und Indien mit 1,96 Milliarden USD. Diese erhöhte Finanzierung hat die Entwicklung ausgefeilter militärischer Raumfahrtsysteme und Bodeninfrastrukturen ermöglicht und Innovationen entlang der gesamten Raumfahrt-Wertschöpfungskette gefördert. Die strategische Bedeutung von Verteidigungsraumfahrtkapazitäten hat zur Einrichtung dedizierter Raumfahrtagenturen und Forschungszentren geführt und die Zusammenarbeit zwischen staatlichen Stellen und Akteuren des Privatsektors gefördert.

Ein bemerkenswerter Trend auf dem Markt ist die Entwicklung hin zu Mehrzwecksatelliten, die sowohl militärischen als auch zivilen Zwecken dienen und so die Ressourcennutzung und Kosteneffizienz optimieren. Dies wird beispielhaft durch jüngste Entwicklungen wie die Lieferung des militärischen Mehrband-Satelliten GSAT 7B durch Indian Space Research Organisation (ISRO) veranschaulicht, mit einer Investition von 4.635 Crore INR, der sowohl für strategische Kommunikation als auch für zivile Anwendungen ausgelegt ist. Die Integration kommerzieller Technologien mit militärischen Satellitenanforderungen hat neue Möglichkeiten für Branchenteilnehmer geschaffen und gleichzeitig die wachsende Nachfrage nach zuverlässiger und sicherer Satellitenkommunikation bedient.

Der Markt verzeichnet einen deutlichen Schwerpunkt auf Erdbeobachtungs- und Aufklärungskapazitäten, wobei die Länder ihre Satellitenkonstellationen rasch ausbauen. Im Jahr 2022 demonstrierte China diesen Trend durch den Start einer Serie von 27 klassifizierten militärischen Erdbeobachtungssatelliten, was die wachsende Bedeutung der weltraumgestützten Geheimdienstgewinnung unterstreicht. Der fortgesetzte Einsatz fortschrittlicher Abbildungssatelliten, wie der Start des Gaofen-Satelliten im März 2023, spiegelt das Engagement der Region zur Verbesserung ihrer weltraumgestützten Überwachungs- und Beobachtungskapazitäten wider.

Die Branchenlandschaft wird durch zunehmende kommerzielle Beteiligung und internationale Zusammenarbeit bei militärischen Raumfahrtprogrammen neu gestaltet. Zwischen 2017 und 2022 wurden in der Region etwa 146 Satelliten für verschiedene militärische und staatliche Anwendungen hergestellt und gestartet, was den Umfang der Raumfahrtaktivitäten verdeutlicht. Dies hat zur Entstehung spezialisierter Satellitenhersteller, Startdienstleister und Technologieunternehmen geführt, die militärische Raumfahrttechnologiemissionen unterstützen. Das wachsende Ökosystem kommerzieller Raumfahrtunternehmen bringt innovative Technologien und kosteneffektive Lösungen ein und hält dabei die hohen Zuverlässigkeits- und Sicherheitsstandards aufrecht, die für militärische Anwendungen erforderlich sind.

Trends und Erkenntnisse des asiatisch-pazifischen Militärsatellitenmarkts

Weltweit steigende Nachfrage nach Satellitenminiaturisierung

- Miniaturisierte Satelliten nutzen Fortschritte in der Computertechnik, miniaturisierten Elektronik und Verpackung, um anspruchsvolle Missionskapazitäten zu erzeugen. Mikrosatelliten können sich den Weg ins All mit anderen Missionen teilen und bieten eine erhebliche Reduzierung der Startkosten. Die Nachfrage aus dem asiatisch-pazifischen Raum wird hauptsächlich von China, Japan, Südkorea und Indien angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Obwohl die Starts aus dem Land in den letzten drei Jahren zurückgegangen sind, liegt ein enormes Potenzial in der Industrie des Landes, und die laufenden Investitionen in Start-ups sowie die Nano- und Mikrosatellitenentwicklungsprojekte dürften das Umsatzwachstum der Region ankurbeln. Zwischen 2017 und 2022 wurden von verschiedenen Akteuren in der Region mehr als 50 Nano- und Mikrosatelliten in die Umlaufbahn gebracht.

- So startete China beispielsweise im November 2021 erfolgreich einen neuen Fernerkundungssatelliten, Yaogan-35A, vom Xichang-Satellitenstartgelände ins All. Yaogan-35A ist ein Aufklärungs-, Überwachungs- und Erkundungssatellit (ISR). Die Yaogan-35A-Satellitenserie wird vom Kleinsatellitenzentrum der Chinesischen Akademie der Wissenschaften (CAS) gebaut. Es wird vermutet, dass diese Satelliten Signal- oder elektronische Aufklärungssysteme (SIGINT/ELINT) sind, die Funkemissionen von Schiffen sammeln und geolokalisieren und Teil der chinesischen Mission zur maritimen Bereichsüberwachung sind.

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

Investitionsmöglichkeiten im globalen Satellitenherstellungsmarkt

- Angesichts der Zunahme raumfahrtbezogener Aktivitäten im asiatisch-pazifischen Raum verbessern Satellitenhersteller ihre Satellitenproduktionskapazitäten, um das schnell entstehende Marktpotenzial zu erschließen. Die führenden Länder im asiatisch-pazifischen Raum mit einer robusten Raumfahrtinfrastruktur sind China, Indien, Japan und Südkorea. Die China National Space Administration (CNSA) kündigte Prioritäten für die Weltraumforschung für den Zeitraum 2021–2025 an, darunter die Verbesserung der nationalen zivilen Raumfahrtinfrastruktur und Bodeneinrichtungen. Als Teil dieses Plans gründete die chinesische Regierung die China Satellite Network Group Co. Ltd für die Entwicklung einer Konstellation aus 13.000 Satelliten für das Satelliteninternetz.

- Im Jahr 2022 überstieg das Raumfahrtbudget Japans laut dem Haushaltsentwurf des Landes 1,4 Milliarden USD, was Investitionen für Raumfahrtaktivitäten von 11 Regierungsministerien umfasste, wie die Entwicklung der H3-Rakete, des Engineering Test Satellite-9 und des nationalen Information Gathering Satellite (IGS)-Programms. Indien hat sich zu einem globalen Marktführer bei Drittanbieter-Startdiensten entwickelt und verfügt über mehrere laufende Forschungs- und Entwicklungsprogramme für neue Startplattformen. Das vorgeschlagene Budget für Indiens Raumfahrtprogramme für das Geschäftsjahr 2022 betrug 1,83 Milliarden USD.

- Südkoreas Raumfahrtprogramm hat langsame Fortschritte gemacht, da andere Länder zögern, Kerntechnologien zu übertragen. Im Jahr 2022 kündigte das Ministerium für Wissenschaft und IKT ein Raumfahrtbudget von 619 Millionen USD für die Herstellung von Satelliten, Raketen und anderen wichtigen Raumfahrtgeräten an. Viele südostasiatische Länder haben begonnen, in Raumfahrttechnologie zu investieren. Ab März 2021 sicherte sich die indonesische Regierung 545 Millionen USD, um die Herstellung des Very High Throughput Satellite (SATRIA) im Rahmen eines öffentlich-privaten Partnerschaftsmodells (PPP) fortzusetzen, mit einem geplanten Start im Jahr 2023.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Kleinsatelliten sind bereit, Nachfrage auf dem Markt zu schaffen

Segmentanalyse: Satellitenmasse

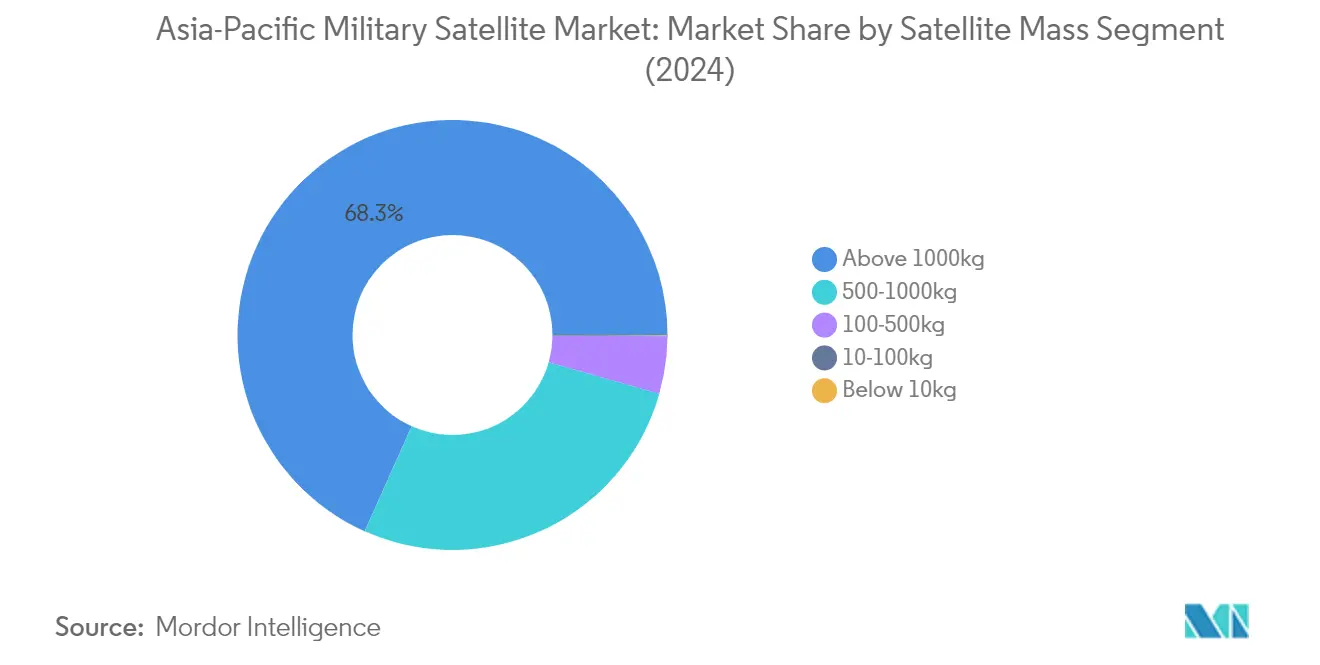

Segment über 1.000 kg im asiatisch-pazifischen Militärsatellitenmarkt

Das Satellitensegment über 1.000 kg dominiert den asiatisch-pazifischen Militärsatellitenmarkt und hält im Jahr 2024 einen Marktanteil von etwa 68 %. Diese großen Satelliten sind in erster Linie für den operativen Einsatz mit verlängerten Lebensdauern zwischen 5 und 10 Jahren ausgelegt, was sie für militärische Anwendungen unverzichtbar macht. Sie werden in großem Umfang eingesetzt, um größere Fernerkundungsnutzlasten und größere Antennen für Kommunikationszwecke zu tragen. Diese operativen Satelliten beinhalten Redundanz für alle wichtigen Subsysteme, um zufällige Ausfälle zu unterstützen und die Lebensdauer zu verlängern, was sie für militärische Operationen hochzuverlässig macht. Länder wie China, Japan und Indien investieren erheblich in große militärische Überwachungssatellitensysteme, die sowohl militärischen als auch zivilen Zwecken dienen. Die Dominanz des Segments wird durch den zunehmenden Einsatz fortschrittlicher Kommunikationssatelliten, Navigationssysteme und Überwachungsplattformen durch die wichtigsten Militärmächte der Region weiter gestärkt.

Segment 10–100 kg im asiatisch-pazifischen Militärsatellitenmarkt

Das Satellitensegment 10–100 kg verzeichnet ein bemerkenswertes Wachstum im asiatisch-pazifischen Militärsatellitenmarkt und soll sich im Zeitraum 2024–2029 um etwa 30 % ausdehnen. Dieses schnelle Wachstum wird durch die zunehmende Nutzung von Mikrosatelliten für spezifische Militärmissionen angetrieben, insbesondere aufgrund ihrer Kosteneffizienz und operativen Flexibilität. Diese Satelliten sind für mittelfristige Anwendungen von bis zu zwei Jahren ausgelegt und verfügen über Redundanz für kritische Subsysteme wie Busverwaltungseinheiten. Die Entwicklung von Anti-Satelliten-Fähigkeiten durch asiatisch-pazifische Länder hat die Nachfrage nach kleineren Satelliten mit einem Gewicht von weniger als 100 kg weiter beschleunigt, da diese schwieriger zu treffen sind und in Konstellationen betrieben werden können, um die Fähigkeiten größerer Satelliten zu erreichen. Das Wachstum des Segments wird auch durch ihre niedrigeren Herstellungskosten und die einfache Massenproduktion unterstützt, was sie zu einer attraktiven Option für militärische Raumfahrtprogramme macht.

Verbleibende Segmente in der Satellitenmasse

Die verbleibenden Segmente in der Satellitenmassekategorie umfassen 500–1.000 kg (mittlere Satelliten), 100–500 kg (Minisatelliten) und unter 10 kg (Nanosatelliten). Mittlere Satelliten sind entscheidend für Navigations- und globale Positionierungsanwendungen, während Minisatelliten in vielen Anwendungen durch ihre miniaturisierte, aber redundante Elektronik mit großen Satelliten konkurrieren. Das Nanosatellitensegment, obwohl kleiner im Marktanteil, gewinnt an Bedeutung für spezialisierte Militärmissionen und Technologiedemonstrationszwecke. Diese Segmente tragen gemeinsam zu den vielfältigen Anforderungen militärischer Raumfahrtoperationen bei und bieten unterschiedliche Fähigkeiten basierend auf spezifischen Missionsanforderungen, Orbitalparametern und Nutzlastkonfigurationen. Die Vielfalt der Satellitenmassekategorien ermöglicht es Militärorganisationen, ein umfassendes weltraumgestütztes Fähigkeitsportfolio aufrechtzuerhalten, von hochauflösender Bildgebung bis hin zu taktischer Kommunikation.

Segmentanalyse: Orbitklasse

LEO-Segment im asiatisch-pazifischen Militärsatellitenmarkt

Der niedrige Erdorbit (LEO) dominiert den asiatisch-pazifischen Militärsatellitenmarkt und hält im Jahr 2024 einen Marktanteil von etwa 85 %. Die Bedeutung des Segments wird durch die steigende Nachfrage nach satellitengestützten Anwendungen wie Erdbeobachtung, Fernerkundung und Kommunikationsdiensten angetrieben. Chinas erheblicher Fokus auf die Verbesserung seiner Raumfahrtkapazitäten und die steigenden Ausgaben im Raumfahrtsektor waren ein wesentlicher Beitrag zur Dominanz dieses Segments. Die erhebliche Investition der chinesischen Regierung von etwa 10,3 Milliarden USD in Raumfahrtprogramme hat die Position des LEO-Segments gestärkt. Militärorganisationen in der Region setzen zunehmend LEO-Satelliten für Aufklärungs-, Überwachungs- und Erkundungsmissionen (ISR) ein und nutzen deren Vorteile geringerer Latenz und höherer Auflösungsbildgebungskapazitäten.

GEO-Segment im asiatisch-pazifischen Militärsatellitenmarkt

Das geostationäre Erdorbit (GEO)-Segment wird voraussichtlich das am schnellsten wachsende Segment im asiatisch-pazifischen Militärsatellitenmarkt sein, mit einer erwarteten Wachstumsrate von etwa 15 % im Zeitraum 2024–2029. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage nach zuverlässigen Langstreckenkommunikationssystemen und Rundfunkdiensten für militärische Anwendungen angetrieben. Mehrere Länder in der Region, darunter China, Japan und Indien, investieren aktiv in GEO-Satellitentechnologie, um ihre militärischen Kommunikationskapazitäten zu verbessern und eine kontinuierliche Abdeckung über bestimmte geografische Gebiete sicherzustellen. Das Wachstum des Segments wird durch technologische Fortschritte in Satellitenkommunikationssystemen und den zunehmenden Bedarf an sicheren, breitbandigen Kommunikationskanälen für militärische Operationen weiter unterstützt.

Verbleibende Segmente in der Orbitklasse

Das mittlere Erdorbit (MEO)-Segment spielt eine entscheidende Rolle im asiatisch-pazifischen Militärsatellitenmarkt, insbesondere bei Navigations- und Positionierungsanwendungen. MEO-Satelliten dienen als wichtige Komponenten in globalen Satellitennavigationssystemen und bieten wesentliche Dienste für militärische Operationen und strategische Planung. Diese Satelliten operieren in einer optimalen Höhe, die Abdeckungsbereich und Signalstärke ausbalanciert, was sie besonders effektiv für Navigations- und Zeitgebungsanwendungen macht. Das MEO-Segment entwickelt sich weiter mit technologischen Fortschritten und zunehmender Integration mit anderen orbitbasierten Systemen und trägt zur Gesamtrobustheit der militärischen Satelliteninfrastruktur in der Region bei.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibmittel im asiatisch-pazifischen Militärsatellitenmarkt

Das Segment Antriebshardware und Treibmittel dominiert den asiatisch-pazifischen Militäraufklärungssatellitenmarkt und hält im Jahr 2024 einen Marktanteil von etwa 79 % des Gesamtmarkts. Diese erhebliche Marktführerschaft wird hauptsächlich durch die steigende Nachfrage nach fortschrittlichen Antriebssystemen angetrieben, die es Militärsatelliten ermöglichen, ihre Umlaufbahnen effektiv zu manövrieren und aufrechtzuerhalten. Die Bedeutung des Segments wird durch den wachsenden Schwerpunkt auf der Entwicklung hocheffizienter elektrischer Antriebssysteme, fortschrittlicher chemischer Antriebssysteme und hybrider Antriebstechnologien, die speziell für militärische Anwendungen entwickelt wurden, weiter verstärkt. Mehrere Länder in der Region, insbesondere China, investieren aktiv in Konstellationsprojekte, die ausgefeilte Antriebssysteme für die Orbiterhaltung und Kollisionsvermeidung erfordern. Das Wachstum des Segments wird auch durch den zunehmenden Fokus auf die Reduzierung von Weltraumschrott durch bessere Antriebssteuerung und die steigende Nachfrage nach längeren Betriebslebensdauern von Militärsatelliten unterstützt.

Segment Satellitenbus und Subsysteme im asiatisch-pazifischen Militärsatellitenmarkt

Das Segment Satellitenbus und Subsysteme verzeichnet ein bemerkenswertes Wachstum und soll sich von 2024 bis 2029 jährlich um etwa 20 % ausdehnen. Dieses beschleunigte Wachstum wird durch die zunehmende Komplexität militärischer Satellitenmissionen angetrieben, die fortschrittliche Busarchitekturen und Subsysteme erfordern. Die Expansion des Segments wird durch technologische Fortschritte im Satellitenbusdesign unterstützt, die eine verbesserte Nutzlastkapazität, ein verbessertes Energiemanagement und bessere Wärmekontrollsysteme ermöglichen. Militärorganisationen im gesamten asiatisch-pazifischen Raum fordern zunehmend maßgeschneiderte Satellitenbusse, die mehrere Nutzlasten aufnehmen können und dabei eine optimale Leistung in rauen Weltraumumgebungen gewährleisten. Das Wachstum wird durch die Entwicklung standardisierter Busplattformen weiter angetrieben, die die Herstellungszeit und -kosten reduzieren und gleichzeitig hohe Zuverlässigkeitsstandards aufrechterhalten. Das Segment profitiert auch von erhöhten Investitionen in Forschungs- und Entwicklungsaktivitäten, die auf die Verbesserung der Effizienz und Haltbarkeit von Satellitenbussen ausgerichtet sind.

Verbleibende Segmente im Satellitensubsystem

Das Segment Solararray und Energiehardware sowie das Segment Strukturen, Kabelbaum und Mechanismen spielen entscheidende Rollen im gesamten militärischen Satellitenökosystem. Komponenten für Solararray und Energiehardware sind unerlässlich, um eine kontinuierliche und zuverlässige Energieversorgung für den Satellitenbetrieb sicherzustellen, wobei die Hersteller sich auf die Entwicklung effizienterer und langlebigerer Solarzellen und Energiemanagementsysteme konzentrieren. Das Segment Strukturen, Kabelbaum und Mechanismen bietet den grundlegenden physischen Rahmen und die Verbindungssysteme, die die Integrität und Funktionalität des Satelliten während seiner gesamten Betriebslebensdauer gewährleisten. Beide Segmente erleben technologische Fortschritte in der Materialwissenschaft und in Fertigungsprozessen, die zur Entwicklung leichterer, langlebigerer und effizienterer Satellitenkomponenten beitragen. Diese Segmente sind besonders wichtig für die Unterstützung der wachsenden Anforderungen an längere Satellitenlebensdauern und verbesserte Zuverlässigkeit in militärischen Anwendungen.

Segmentanalyse: Anwendung

Segment Erdbeobachtung im asiatisch-pazifischen Militärsatellitenmarkt

Erdbeobachtungssatelliten haben sich als dominierendes Segment im asiatisch-pazifischen Militärüberwachungssatellitenmarkt etabliert und halten im Jahr 2024 einen Marktanteil von etwa 82 %. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach fortschrittlichen Überwachungs- und Aufklärungskapazitäten bei Streitkräften in der Region angetrieben. Diese Satelliten werden in großem Umfang für Anwendungen wie territoriale Überwachung, Stadtplanung, Landbestätigung, Straßennetzgestaltung, Ernteertragsschätzung sowie Katastrophenprävention und -minderung eingesetzt. Die Dominanz des Segments wird durch die kontinuierliche Erweiterung der Erdbeobachtungssatellitenkonstellationen für militärische Zwecke durch regionale Großmächte wie China und Indien weiter verstärkt. Diese Satelliten sind mit ausgefeilten Bildgebungskapazitäten ausgestattet, darunter hochauflösende optische Sensoren und synthetische Aperturradar (SAR)-Systeme, die es ihnen ermöglichen, detaillierte Bilder und Daten bereitzustellen, die für militärische Aufklärung und strategische Planung entscheidend sind.

Navigationssegment im asiatisch-pazifischen Militärsatellitenmarkt

Das Navigationssegment verzeichnet ein bemerkenswertes Wachstum im asiatisch-pazifischen Militärsatellitenmarkt und soll sich von 2024 bis 2029 jährlich um etwa 30 % ausdehnen. Dieses außergewöhnliche Wachstum wird hauptsächlich durch steigende Investitionen in militärische Navigationssysteme und den wachsenden Schwerpunkt auf präzisen Positionierungskapazitäten für Verteidigungsoperationen angetrieben. Die schnelle Expansion des Segments wird durch technologische Fortschritte in Satellitennavigationssystemen unterstützt, insbesondere bei Ultrahochfrequenz (UHF)-, C-Band- und Ku-Band-Kapazitäten. Regionale Mächte entwickeln und setzen aktiv ihre eigenen Satellitennavigationskonstellationen ein, um die Abhängigkeit von ausländischen Systemen zu reduzieren und ihre militärischen Kapazitäten zu verbessern. Diese Navigationssatelliten werden zunehmend wichtiger für die Bereitstellung sicherer Echtzeit-Kommunikationsverbindungen zwischen landgestützten Einrichtungen, Überwasserschiffen, U-Booten und Flugzeugen, was zur Verbesserung der militärischen Betriebseffizienz und strategischer Vorteile beiträgt.

Verbleibende Segmente in der Anwendung

Die verbleibenden Segmente im asiatisch-pazifischen Militärsatellitenmarkt umfassen Kommunikation, Weltraumbeobachtung und andere spezialisierte Anwendungen. Das Kommunikationssegment spielt eine wichtige Rolle bei der Bereitstellung sicherer und zuverlässiger Kommunikationskanäle für militärische Operationen und unterstützt alles von taktischer Kommunikation bis hin zu strategischen Befehls- und Kontrollsystemen. Weltraumbeobachtungssatelliten tragen zur Weltraumlageerfassung und Überwachung weltraumgestützter Anlagen bei, obwohl ihr Einsatz im Vergleich zu anderen Segmenten begrenzter ist. Die Kategorie „Sonstige” umfasst verschiedene spezialisierte Anwendungen wie Signalaufklärung, Technologiedemonstration und Bildungszwecke. Diese Segmente tragen gemeinsam zu den umfassenden weltraumgestützten Kapazitäten der Streitkräfte in der Region bei, obwohl ihre Marktauswirkungen im Vergleich zu den Segmenten Erdbeobachtung und Navigation relativ geringer sind.

Geografische Segmentanalyse des asiatisch-pazifischen Militärsatellitenmarkts

Militärsatellitenmarkt in China

China dominiert den asiatisch-pazifischen Militärsatellitenmarkt und hält im Jahr 2024 einen regionalen Marktanteil von etwa 95 %. Die Vorherrschaft des Landes in diesem Sektor wird hauptsächlich durch die China Aerospace Science and Technology Corporation (CASC) angetrieben, die als wichtigster Lieferant der Regierung für Erdbeobachtungs-, Kommunikations- und Aufklärungssatelliten dient. Chinas robuste Raumfahrtinfrastruktur und kontinuierliche Investitionen in Militärsatellitentechnologie haben es als Eckpfeiler der regionalen Raumfahrtkapazitäten etabliert. Das Land hat besondere Stärke bei der Entwicklung und dem Einsatz verschiedener Satellitentypen gezeigt, von großen geostationären Plattformen bis hin zu kleineren taktischen Satelliten. Chinas Engagement zur Verbesserung seiner Raumfahrtkapazitäten zeigt sich durch seine umfassenden Satellitenprogramme, einschließlich der Yaogan-Serie für militärische Aufklärung und des BeiDou-Navigationssystems für strategische Positionierungskapazitäten. Der Fokus der Nation auf Selbstständigkeit in der Raumfahrttechnologie hat zur Entwicklung ausgefeilter Fertigungskapazitäten und Startanlagen geführt. Darüber hinaus hat Chinas Integration kommerzieller Raumfahrtunternehmen in sein militärisches Satellitenökosystem ein dynamisches und innovatives Umfeld für technologischen Fortschritt geschaffen.

Militärsatellitenmarkt in Südkorea

Der südkoreanische Militärsatellitenmarkt soll im Zeitraum 2024–2029 mit einer beeindruckenden Rate von etwa 30 % wachsen, was ihn zu einem der dynamischsten Märkte in der Region macht. Der aggressive Vorstoß des Landes in die Raumfahrttechnologie wird durch seine umfassende Raumfahrtentwicklungsstrategie und zunehmende Verteidigungsmodernisierungsinitiativen angetrieben. Südkorea hat bedeutende Fortschritte bei der Entwicklung seiner eigenen Satellitenkapazitäten gemacht, mit besonderem Fokus auf fortschrittliche militärische Kommunikationssatelliten und Aufklärungssatelliten. Das Raumfahrtprogramm des Landes hat sich von einer primären Abhängigkeit von internationalen Partnerschaften hin zur Entwicklung ausgefeilter interner Kapazitäten entwickelt. Die Investitionen des Landes in Militärsatellitentechnologie sind Teil einer umfassenderen Strategie zur Verbesserung seiner Verteidigungskapazitäten und zur Erreichung größerer strategischer Autonomie. Südkoreas Schwerpunkt auf der Entwicklung sowohl geostationärer als auch niedrig-erdorbitaler Satelliten zeigt sein Engagement für die Etablierung einer umfassenden Raumfahrtpräsenz. Die Nation hat auch ein robustes Ökosystem aus inländischen Unternehmen und Forschungseinrichtungen gefördert und damit eine starke Grundlage für nachhaltiges Wachstum im Militärsatellitenbereich geschaffen. Darüber hinaus hat Südkoreas Fokus auf die Entwicklung von Mehrzwecktechnologien eine effiziente Ressourcennutzung ermöglicht und gleichzeitig militärische Kapazitäten aufrechterhalten.

Militärsatellitenmarkt in Indien

Indiens Militärsatellitenmarkt hat sich als bedeutende Kraft im asiatisch-pazifischen Raum etabliert, angetrieben durch die umfassenden Kapazitäten der Indian Space Research Organisation (ISRO) in der Satellitenherstellung und bei Startdiensten. Der Ansatz des Landes zur Entwicklung von Militärsatelliten kombiniert einheimische Innovation mit strategischen internationalen Partnerschaften und schafft ein robustes Ökosystem für den Fortschritt in der Raumfahrttechnologie. Indiens Fokus auf die Entwicklung von Mehrzwecksatelliten hat es ermöglicht, die Ressourcennutzung zu maximieren und gleichzeitig strategische Kapazitäten aufrechtzuerhalten. Das Satellitenprogramm der Nation umfasst ein breites Spektrum an Anwendungen, von Kommunikation und Navigation bis hin zu Erdbeobachtung und elektronischer Aufklärung. Indiens Schwerpunkt auf der Entwicklung ausgefeilter C4ISR-Systeme hat die Nachfrage nach fortschrittlichen militärischen Kommunikationssatelliten angetrieben. Die strategische Lage des Landes und sein wachsender regionaler Einfluss haben die Entwicklung umfassender weltraumgestützter militärischer Kapazitäten erforderlich gemacht. Darüber hinaus hat Indiens Vorstoß zur Selbstständigkeit in der Verteidigungstechnologie die einheimische Innovation im Militärsatellitenbereich katalysiert und zur Entwicklung fortschrittlicher einheimischer Plattformen und Technologien geführt.

Militärsatellitenmarkt in Japan

Japans Militärsatellitenmarkt stellt eine ausgefeilte Mischung aus technologischer Innovation und strategischer Fähigkeitsentwicklung dar. Der Ansatz des Landes zur Entwicklung von Militärsatelliten zeichnet sich durch seinen Fokus auf hochwertige, zuverlässige Systeme aus, insbesondere in den Bereichen Aufklärung und Kommunikation. Japans Satellitenprogramm profitiert von der Expertise bedeutender Industrieakteure wie Mitsubishi Heavy Industries, die jahrzehntelange Erfahrung in der Luft- und Raumfahrttechnologie mitbringen. Der Fokus des Landes auf die Entwicklung von Mehrzwecktechnologien hat eine effiziente Ressourcennutzung ermöglicht und gleichzeitig robuste militärische Kapazitäten aufrechterhalten. Japans Satellitenprogramm ist bemerkenswert für seinen Fokus auf fortschrittliche Erdbeobachtungs- und Kommunikationssysteme, die sowohl zivilen als auch militärischen Zwecken dienen. Die strategische Partnerschaft der Nation mit internationalen Verbündeten hat ihren Zugang zu fortschrittlichen Technologien und Expertise verbessert. Japans Engagement für die Weltraumlageerfassung hat Investitionen in ausgefeilte Satellitenverfolgungsund Überwachungskapazitäten angetrieben. Darüber hinaus hat der Fokus des Landes auf die Entwicklung einer widerstandsfähigen Raumfahrtinfrastruktur zur Schaffung robuster Satellitensysteme geführt, die unter schwierigen Bedingungen betrieben werden können.

Militärsatellitenmarkt in anderen Ländern

Der Militärsatellitenmarkt nach Ländern in anderen asiatisch-pazifischen Ländern, darunter Australien, Singapur, Neuseeland und aufstrebende südostasiatische Nationen, stellt eine vielfältige Landschaft von Kapazitäten und Ambitionen dar. Diese Länder erkennen zunehmend die strategische Bedeutung weltraumgestützter Anlagen und entwickeln ihre Satellitenkapazitäten entsprechend. Während einige Nationen sich auf die Entwicklung einheimischer Kapazitäten konzentrieren, entscheiden sich andere für internationale Partnerschaften, um Zugang zu fortschrittlichen Satellitentechnologien zu erhalten. Die regulatorischen Rahmenbedingungen in diesen Ländern entwickeln sich weiter, um das Wachstum ihrer Raumfahrtsektoren zu unterstützen und gleichzeitig die Einhaltung internationaler Standards sicherzustellen. Diese Nationen sind besonders daran interessiert, Kapazitäten in Bereichen wie maritime Überwachung, Grenzsicherheit und Katastrophenüberwachung zu entwickeln. Das Aufkommen kommerzieller Raumfahrtunternehmen in diesen Märkten schafft neue Möglichkeiten für Innovation und Wachstum. Darüber hinaus ermöglichen regionale Kooperationsinitiativen kleineren Nationen, durch gemeinsame Ressourcen und Expertise an Raumfahrtaktivitäten teilzunehmen. Die zunehmende Zugänglichkeit von Kleinsatellitentechnologien hat es diesen Ländern ermöglicht, gezielte Kapazitäten zu entwickeln, die auf ihre spezifischen Verteidigungsanforderungen abgestimmt sind.

Wettbewerbslandschaft

Führende Unternehmen im asiatisch-pazifischen Militärsatellitenmarkt

Die Wettbewerbslandschaft wird von großen Luft- und Raumfahrt- sowie Verteidigungsunternehmen mit etablierten Kapazitäten in der Militärsatellitenherstellung und Raumfahrttechnologien dominiert. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Satellitensysteme mit verbesserten Kapazitäten in den Bereichen Erdbeobachtung, Kommunikation und Aufklärungsanwendungen. Strategische Partnerschaften und Kooperationen mit Regierungsbehörden und Militärorganisationen sind für die Markterweiterung entscheidend geworden. Produktinnovationsbemühungen konzentrieren sich auf die Entwicklung kleinerer, effizienterer Satelliten mit verbesserten Antriebssystemen und Nutzlastkapazitäten. Unternehmen betonen auch die operative Agilität durch automatisierte Fertigungsprozesse und integrierte Lieferketten. Die Branche hat erhöhte Investitionen in Forschung und Entwicklung neuer Satellitentechnologien erlebt, insbesondere in Bereichen wie Miniaturisierung, Integration künstlicher Intelligenz und verbesserte Kommunikationssysteme.

Staatliche Unternehmen führen Marktentwicklungstrends an

Der asiatisch-pazifische Verteidigungssatellitenmarkt zeichnet sich durch eine starke Präsenz staatlicher Unternehmen und staatlich unterstützter Organisationen aus, insbesondere in Ländern wie China und Indien. Diese Organisationen profitieren von erheblicher staatlicher Unterstützung, etablierter Infrastruktur und bevorzugtem Zugang zu Militäraufträgen. Die Marktstruktur zeigt eine hohe Konsolidierung unter wenigen großen Akteuren, wobei die China Aerospace Science and Technology Corporation (CASC) eine dominante Position innehat. Die Branche hat aufgrund hoher Eintrittsbarrieren, komplexer regulatorischer Anforderungen und der strategischen Natur der Militärsatellitentechnologie eine begrenzte Beteiligung des Privatsektors.

Der Markt zeigt einen Trend zur vertikalen Integration, wobei die wichtigsten Akteure die Kontrolle über verschiedene Aspekte der Satellitenherstellung, Startdienste und Bodenoperationen behalten. Fusions- und Übernahmeaktivitäten sind aufgrund staatlicher Beschränkungen und nationaler Sicherheitserwägungen begrenzt. Stattdessen konzentrieren sich Unternehmen auf die Bildung strategischer Allianzen und Gemeinschaftsunternehmen, um technologische Kapazitäten zu verbessern und die Marktreichweite zu erweitern. Lokale Akteure in verschiedenen Ländern bauen schrittweise Kapazitäten durch Technologietransfervereinbarungen und kollaborative Projekte mit etablierten internationalen Akteuren auf.

Innovation und Zusammenarbeit treiben zukünftiges Wachstum an

Der Erfolg im Militärsatellitenmarkt hängt zunehmend von der Fähigkeit ab, umfassende Lösungen anzubieten, die mehrere Kapazitäten integrieren, von der Erdbeobachtung bis hin zu sicherer Kommunikation. Unternehmen müssen sich auf die Entwicklung kosteneffizienter Fertigungsprozesse konzentrieren und dabei hohe Zuverlässigkeits- und Leistungsstandards aufrechterhalten. Der Aufbau starker Beziehungen zu Regierungsbehörden und Militärorganisationen bleibt entscheidend, ebenso wie die Fähigkeit, sich an sich entwickelnde Sicherheitsanforderungen und technologische Standards anzupassen. Investitionen in Forschung und Entwicklung, insbesondere in Bereichen wie künstliche Intelligenz, Quantenkommunikation und fortschrittliche Materialien, werden für die Aufrechterhaltung eines Wettbewerbsvorteils unerlässlich sein.

Marktmitbewerber können Boden gewinnen, indem sie sich auf spezialisierte Nischenanwendungen konzentrieren oder innovative Lösungen für spezifische militärische Anforderungen entwickeln. Der zunehmende Schwerpunkt auf weltraumgestützten militärischen Kapazitäten in asiatisch-pazifischen Ländern bietet Möglichkeiten für neue Marktteilnehmer mit einzigartigen technologischen Angeboten. Unternehmen müssen jedoch komplexe regulatorische Umgebungen und Sicherheitsanforderungen navigieren und gleichzeitig Glaubwürdigkeit bei militärischen Kunden aufbauen. Der Erfolg wird auch von der Fähigkeit abhängen, zuverlässige Lieferketten aufzubauen und hohe Qualitätsstandards aufrechtzuerhalten und dabei die Kosten effektiv zu verwalten. Das Substitutionsrisiko bleibt aufgrund der kritischen Natur der Satellitentechnologie in modernen Militäroperationen gering, aber Unternehmen müssen weiterhin innovieren, um ihre Marktpositionen zu halten.

Marktführer der asiatisch-pazifischen Militärsatellitenbranche

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Innovative Solutions in Space BV

Mitsubishi Heavy Industries

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2023: Mitsubishi Electric erhielt einen Auftrag von JAXA, dem Ministerium für Umwelt und dem Nationalen Institut für Umweltstudien, Japan, zum Bau des Treibhausgasbeobachtungssatelliten-2 (GOSAT-2). Der Satellit wurde vom Tanegashima-Weltraumzentrum im südlichen Japan gestartet.

- September 2023: Die Königlich Thailändische Luftwaffe vergab einen Auftrag an Innovative Solutions In Space zum Bau ihrer nächsten Satellitenmission auf Basis eines ISISpace 6U CubeSat.

- Februar 2023: Mitsubishi Electric erhielt einen Auftrag vom Kabinettssatelliten-Geheimdienstzentrum (CSIC) zum Bau eines Aufklärungssatelliten namens IGS Optical 7. Der Satellit wurde vom Tanegashima-Weltraumzentrum im südlichen Japan gestartet.

Berichtsumfang des asiatisch-pazifischen Militärsatellitenmarkts

10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Antriebshardware und Treibmittel, Satellitenbus und Subsysteme, Solararray und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt.| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Antriebshardware und Treibmittel |

| Satellitenbus und Subsysteme |

| Solararray und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| Unter 10 kg | |

| Über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Satellitensubsystem | Antriebshardware und Treibmittel |

| Satellitenbus und Subsysteme | |

| Solararray und Energiehardware | |

| Strukturen, Kabelbaum und Mechanismen | |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige |

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Kategorie - Nordamerikanischer Markt für Raumfahrtantriebe

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerrakete - Das maximale Startgewicht (MTOW) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch eingestuft.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibmittel, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator bewegen sich in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniaturisatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder die Trägerstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 22.237 Meilen gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatz-zu-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.