Marktgröße und Marktanteil des asiatisch-pazifischen Satellitentragraketen-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 2.36 Milliarden US-Dollar |

| Marktgröße (2030) | 5.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.59% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des asiatisch-pazifischen Satellitentragraketen-Marktes von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Satellitentragraketen-Marktes wird im Jahr 2025 auf 2,36 Milliarden USD geschätzt und soll bis 2030 auf 5,53 Milliarden USD anwachsen, mit einer CAGR von 18,59 % während des Prognosezeitraums (2025–2030).

Die asiatisch-pazifische Satellitentragraketen-Branche erlebt einen beispiellosen Wandel, der durch technologische Fortschritte und zunehmende kommerzielle Raumfahrtaktivitäten angetrieben wird. Hersteller von Trägerraketen entwickeln ausgefeiltere und vielseitigere Raketen, die in der Lage sind, mehrere Nutzlasten in einer einzigen Mission in verschiedene Umlaufbahnen zu befördern. Diese technologische Entwicklung zeigt sich besonders deutlich bei der Entwicklung wiederverwendbarer Trägerraketensysteme und fortschrittlicher Antriebstechnologien. Die Region hat bedeutende Fortschritte bei den Trägerraketen-Kapazitäten erlebt, wobei Länder wie China die Langer Marsch 5B-Rakete entwickelt haben, die beeindruckende Nutzlasten von bis zu 25.000 kg in LEO, 13.000 kg in MEO und 5.100 kg in GEO befördern kann, was die wachsende technologische Stärke der Region demonstriert.

Der kommerzielle Raumfahrtsektor im asiatisch-pazifischen Raum verzeichnet durch ehrgeizige Satellitenkonstellation-Projekte und eine verstärkte Beteiligung des Privatsektors ein bemerkenswertes Wachstum. Eine bemerkenswerte Entwicklung ist die Ankündigung Chinas im März 2023, eine Mega-Konstellation von 13.000 Satelliten in LEO für Breitbandanwendungen einzusetzen, um mit westlichen Projekten zu konkurrieren. Dieses massive Vorhaben verdeutlicht das Ausmaß der kommerziellen Raumfahrtaktivitäten in der Region und unterstreicht die wachsende Nachfrage nach Startdienstleistungen. Der Trend zu kommerziellen Raumfahrtaktivitäten wird durch die Gründung neuer Raumfahrtunternehmen und eine verstärkte Zusammenarbeit zwischen staatlichen Raumfahrtbehörden und privaten Unternehmen weiter unterstützt.

Staatliche Unterstützung und Investitionen in Raumfahrtprogramme treiben die Marktexpansion in der gesamten Region weiter voran. Im März 2023 kündigte Südkorea eine bedeutende Investition von 674 Millionen USD in Raumfahrtprogramme an, um seine inländische Raumfahrtindustrie zu stärken und Technologien für Trägerraketen der nächsten Generation zu entwickeln. Ebenso hat die indische Regierung ihr Engagement für die Raumfahrtentwicklung unter Beweis gestellt, indem sie im Februar 2023 2 Milliarden USD für verschiedene raumfahrtbezogene Aktivitäten bereitgestellt hat, darunter die Entwicklung von Trägerraketen und Forschung. Diese erheblichen Investitionen spiegeln die Entschlossenheit der Region wider, robuste Raumfahrtkapazitäten aufzubauen und technologische Innovationen im Trägerraketen-Sektor zu fördern.

Die Branche erlebt eine Verlagerung hin zu effizienteren und spezialisierten Startlösungen, um unterschiedliche Missionsanforderungen zu erfüllen. Historische Daten zeigen, dass zwischen 2017 und 2022 378 Satelliten in LEO gestartet wurden, davon 247 speziell für Erdbeobachtungsmissionen, was die wachsende Nachfrage nach spezialisierten Startdienstleistungen unterstreicht. Hersteller von Trägerraketen reagieren darauf mit der Entwicklung anpassungsfähiger Startsysteme, die verschiedene Nutzlastgrößen und Umlaufbahnanforderungen erfüllen können. Dieser Trend treibt Innovationen in Bereichen wie modulares Design, fortschrittliche Materialien und intelligente Flugsteuerungssysteme voran und ermöglicht präzisere und kostengünstigere Raumtransportoperationen, während die steigende Nachfrage nach kommerziellen und staatlichen Missionen erfüllt wird.

Trends und Erkenntnisse des asiatisch-pazifischen Satellitentragraketen-Marktes

Wachsende Nachfrage und Wettbewerb auf dem asiatisch-pazifischen Trägerraketen-Markt

- Der asiatisch-pazifische Raum hat in den letzten Jahren ein erhebliches Wachstum in der Raumfahrtbranche erlebt, wobei eine Reihe von Unternehmen als wichtige Akteure bei der Entwicklung und dem Einsatz von Trägerraketen hervorgetreten sind. CASC hat eine Reihe von Trägerraketen entwickelt, darunter die Langer-Marsch-Serie, die zu einer der zuverlässigsten Trägerraketen der Welt geworden ist. Im Zeitraum 2017–2022 startete CASCs Langer-Marsch-Rakete etwa 372 Satelliten für verschiedene Satellitenbetreiber weltweit in den Weltraum. Die russische Staatskorporation Roskosmos ist für die Entwicklung der Sojus- und Proton-Raketen verantwortlich, die für den Start einer Reihe von Satelliten und bemannten Missionen in den Weltraum eingesetzt wurden. Im Zeitraum 2017–2022 startete die Sojus-Rakete etwa 611 Satelliten für verschiedene Satellitenbetreiber weltweit in den Weltraum.

- Die Japan Aerospace Exploration Agency (JAXA) hat eine Reihe von Trägerraketen entwickelt, darunter die H-IIA- und H-IIB-Raketen. Im Zeitraum 2017–2022 starteten JAXAs H-IIA-Raketen etwa 25 Satelliten für verschiedene Satellitenbetreiber weltweit in den Weltraum. Indiens ISRO spielt eine Schlüsselrolle bei der Entwicklung der Trägerraketen des Landes. ISRO hat eine Reihe von Trägerraketen entwickelt, darunter die PSLV und die GSLV, die für den Start einer Reihe von Satelliten eingesetzt wurden. Im Zeitraum 2017–2022 starteten ISROs Raketen etwa 171 Satelliten für verschiedene Satellitenbetreiber weltweit in den Weltraum. Neben diesen etablierten Akteuren gibt es auch eine Reihe aufstrebender Unternehmen, wie Rocket Lab, das in Neuseeland ansässig ist und die Electron-Rakete entwickelt hat. Im Zeitraum 2017–2022 startete die Electron-Rakete etwa 87 Satelliten für verschiedene Satellitenbetreiber weltweit in den Weltraum.

Erhöhte Ausgaben Chinas, Indiens, Japans und Südkoreas treiben das Marktwachstum voran

- Die Nachfrage nach Satellitentragraketen wird durch Projekte wie die Herstellung und den Start einer nationalen Satelliten-Internetkonstellation von bis zu 13.000 Satelliten angetrieben. China SatNet hat sich mit kommerziellen Unternehmen ausgetauscht, während es einen Entwurf für den Aufbau der Guowang-Konstellation entwickelt. Daher entwickeln mehrere Raumfahrtbehörden in der Region Technologien für Trägerraketen. Im Februar 2023 kündigte die indische Regierung an, dass ISRO voraussichtlich 2 Milliarden USD für verschiedene raumfahrtbezogene Aktivitäten erhalten wird. Im Rahmen der Ausgaben für wichtige Programme wurde ein Teilbetrag des Budgets von INR 9.441 Crore für Raumfahrttechnologie (einschließlich Startaktivitäten, Forschung und Entwicklung an Raketen, Triebwerken, Satelliten usw.) bereitgestellt. Im März 2021 gab Japan bekannt, dass es 4,14 Milliarden USD für raumfahrtbezogene Aktivitäten ausgegeben hat. Das Land erwähnte, dass JPY 18,9 Milliarden für die Entwicklung der H3-Rakete bereitgestellt wurden. Im Januar 2020 teilte JAXA mit, dass JPY 3,6 Milliarden für die Finanzierung der Forschung und Entwicklung von Kerntriebwerktechnologien bereitgestellt wurden, die den Kraftstoffverbrauch erheblich verbessern und die Umweltbelastung reduzieren, sowie für die Forschung und Entwicklung des leisen Überschallflugzeugs und des emissionsfreien Flugzeugs (elektrische Antriebssysteme).

- Im März 2023 kündigte Südkorea an, 674 Millionen USD für Raumfahrtprogramme auszugeben, um seine inländische Raumfahrtindustrie auszubauen, eine Trägerrakete der nächsten Generation zu entwickeln und die Weltraumverteidigungskapazitäten zu stärken. Etwa 113,6 Millionen USD werden für die Entwicklung einer Trägerrakete der nächsten Generation, der KSLV-2, aufgewendet. Die neue Rakete KSLV-3, die voraussichtlich 2030 debütieren wird, ist als zweistufiges Fahrzeug mit Kerosin- und Flüssigsauerstoffantrieb konzipiert.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die Nachfrage nach Satellitenminiaturisierung ist der Wachstumstreiber im asiatisch-pazifischen Raum

Segmentanalyse: Nach Orbitklasse

GEO-Segment im asiatisch-pazifischen Satellitentragraketen-Markt

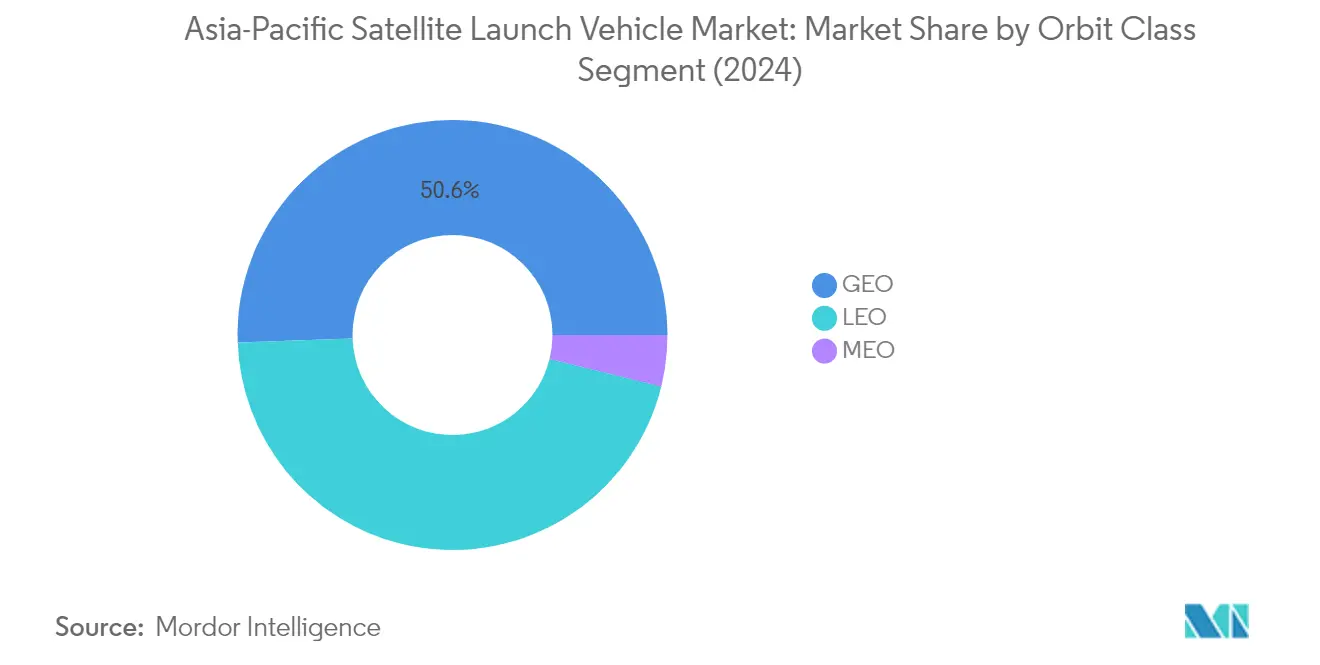

Das Segment Geosynchrone Erdumlaufbahn (GEO) dominiert den asiatisch-pazifischen Satellitentragraketen-Markt und hält im Jahr 2024 einen Marktanteil von etwa 51 %. Diese bedeutende Marktposition wird in erster Linie durch die steigende Nachfrage der Regierungen nach militärischen Anwendungen und satellitengestützten Diensten angetrieben. Das Wachstum des Segments wird durch die Entwicklung fortschrittlicher Trägerraketen durch wichtige Akteure in der Region, insbesondere in China und Indien, weiter unterstützt. Diese Länder haben ihre GEO-Startkapazitäten durch Fahrzeuge wie Chinas Langer-Marsch-Serie und Indiens GSLV Mk-III aktiv ausgebaut, die speziell für GEO-Satelliteneinsätze konzipiert sind. Die Dominanz des Segments wird auch durch die entscheidende Rolle von GEO-Satelliten bei der Bereitstellung stabiler, langfristiger Telekommunikations-, Rundfunk- und meteorologischer Beobachtungsdienste in der gesamten weitläufigen asiatisch-pazifischen Region gestärkt.

LEO-Segment im asiatisch-pazifischen Satellitentragraketen-Markt

Das Segment Niedrige Erdumlaufbahn (LEO) verzeichnet das schnellste Wachstum im asiatisch-pazifischen Satellitentragraketen-Markt mit einer prognostizierten Wachstumsrate von etwa 26 % im Zeitraum 2024–2029. Dieses außergewöhnliche Wachstum wird durch mehrere Faktoren angetrieben, darunter der zunehmende Einsatz kleiner Satellitenkonstellationen, die steigende Nachfrage nach Erdbeobachtungsanwendungen und der wachsende Bedarf an kostengünstigen Startlösungen. Die Expansion des Segments zeigt sich besonders deutlich in Chinas ehrgeizigen Plänen, Mega-Konstellationen von Satelliten in LEO für Breitbandanwendungen einzusetzen. Darüber hinaus entwickeln verschiedene Länder in der Region spezialisierte Trägerraketen, die für LEO-Missionen optimiert sind, wobei Südkoreas NURI-Programm und Japans verbesserte Startkapazitäten den Weg weisen. Das Segment profitiert auch von der zunehmenden Nutzung von LEO-Satelliten für Telekommunikation, Fernerkundung und wissenschaftliche Forschungsanwendungen.

Verbleibende Segmente in der Orbitklasse

Das Segment Mittlere Erdumlaufbahn (MEO) spielt trotz seines kleineren Marktanteils eine entscheidende Rolle im asiatisch-pazifischen Satellitentragraketen-Markt, insbesondere für spezifische Anwendungen wie Navigations- und globale Positionierungssysteme. Dieses Segment ist besonders wichtig für Länder, die ihre eigenen Navigationssatellitensysteme entwickeln, wobei China mit seinem BeiDou-Navigationssatellitensystem ein wichtiger Akteur ist. Das MEO-Segment dient als wichtiger Bestandteil der Raumfahrtinfrastruktur der Region und unterstützt verschiedene Anwendungen, darunter satellitengestützte Kommunikation für abgelegene Gebiete, die See- und Luftfahrtindustrie sowie Katastrophenmanagementsysteme. Die Entwicklung von Trägerraketen, die MEO-Umlaufbahnen erreichen können, bleibt für mehrere Länder in der Region eine Priorität, was die strategische Bedeutung des Segments trotz seines kleineren Marktanteils unterstreicht.

Segmentanalyse: Nach Startfahrzeug-MTOW

Mittleres Segment im asiatisch-pazifischen Satellitentragraketen-Markt

Das mittlere Trägerraketen-Segment dominiert den asiatisch-pazifischen Satellitentragraketen-Markt und hält im Jahr 2024 einen Marktanteil von etwa 51 %. Mittlere Trägerraketen sind für den Start von Nutzlasten mit einem Gewicht zwischen 2.000 kg und 20.000 kg in die GEO-Umlaufbahn ausgelegt, was sie für den Start von Satelliten, die Durchführung wissenschaftlicher Missionen und die Versorgung der Internationalen Raumstation entscheidend macht. Die führende Position des Segments wird in erster Linie durch die wachsende Nachfrage nach Erdbeobachtungs- und Kommunikationssatelliten angetrieben, verbunden mit der steigenden Anzahl von Satelliten, die aufgrund zunehmender Raumfahrtaktivitäten in die Umlaufbahn gebracht werden. Unternehmen wie SpaceX und United Launch Alliance haben zuverlässige mittlere Trägerraketen entwickelt, die eine konsistente Leistung und Kosteneffizienz unter Beweis gestellt haben. Die Nachfrage wird durch mehrjährige Verträge, die von staatlichen und kommerziellen Endnutzern an Hersteller und Dienstleister von Trägerraketen vergeben werden, weiter gestärkt.

Leichtes Segment im asiatisch-pazifischen Satellitentragraketen-Markt

Das leichte Trägerraketen-Segment verzeichnet das schnellste Wachstum im asiatisch-pazifischen Satellitentragraketen-Markt mit einer prognostizierten Wachstumsrate von etwa 32 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch den Ausbau der Startkapazitäten für kleine Satelliten und deren zunehmenden strategischen Nutzen angetrieben, was verschiedene Interessengruppen, darunter Regierungen, Raumfahrtbehörden und private Unternehmen, dazu veranlasst hat, Kleinsatelliten-Trägerraketen der nächsten Generation zu entwickeln. Leichte Trägerraketen, die in der Lage sind, Gewichte von 2.000 kg oder weniger in die niedrige Erdumlaufbahn zu befördern, gewinnen aufgrund ihrer Kosteneffizienz und Flexibilität beim Einsatz an Bedeutung. Das Wachstum des Segments wird durch die Entwicklung des strategischen Nutzens in der Raumfahrtbranche weiter unterstützt, wobei verschiedene Länder in indigene Entwicklungsprogramme für Kleinsatelliten-Trägerraketen investieren. Die zunehmende Nutzung kleiner Satelliten für verschiedene Anwendungen, darunter Erdbeobachtung, maritime Überwachung, Kommunikation und Technologiedemonstrationsmissionen, treibt die Nachfrage nach leichten Trägerraketen in der Region weiter voran.

Verbleibende Segmente im Startfahrzeug-MTOW

Das schwere Trägerraketen-Segment stellt einen bedeutenden Teil des Marktes dar und ist für den Start von Nutzlasten zwischen 20.000 und 50.000 kg in die niedrige Erdumlaufbahn ausgelegt. Dieses Segment ist besonders entscheidend für wichtige Versorgungsmissionen zur Internationalen Raumstation, bemannte Missionen und Orbitaleinschüsse. Schwere Trägerraketen sind unerlässlich für interplanetare Missionen und den Start großer Nutzlasten zu Tiefraum-Zielen wie dem Mond und dem Mars. Die Bedeutung des Segments wird durch laufende Entwicklungen in Raumfahrtexplorationsprogrammen in der asiatisch-pazifischen Region unterstrichen, wobei Länder wie China und Japan in schwere Trägerraketen-Kapazitäten für ihre ehrgeizigen Raumfahrtmissionen investieren.

Geografische Segmentanalyse des asiatisch-pazifischen Satellitentragraketen-Marktes

Satellitentragraketen-Markt in China

China hat sich als dominierende Kraft im asiatisch-pazifischen Satellitentragraketen-Markt etabliert und hält im Jahr 2024 einen Marktanteil von etwa 84 %. Die Raumfahrtambitionen des Landes werden durch einen vielschichtigen Ansatz vorangetrieben, der wissenschaftliche Forschung, nationale Verteidigung und wirtschaftliche Entwicklung umfasst. Die Langer-Marsch-Serie, die von der China Aerospace Science and Technology Corporation (CASC) betrieben wird, bildet das Rückgrat der chinesischen Raumtransportkapazitäten und bietet vielseitige Nutzlastkapazitäten von 4.000 kg bis 25.000 kg für LEO-Missionen. Das Engagement des Landes für die Raumfahrtexploration wird durch sein Mega-Konstellationsprojekt weiter verdeutlicht, das darauf abzielt, 13.000 Satelliten in LEO für Breitbandanwendungen einzusetzen. Diese ehrgeizige Initiative konkurriert direkt mit westlichen Projekten und demonstriert Chinas Entschlossenheit, sich als globale Raumfahrtmacht zu etablieren. Die Entwicklung fortschrittlicher Trägerraketen, insbesondere der neuen Langer Marsch 5B-Rakete, zeigt die technologische Stärke des Landes und seine Fähigkeit, sowohl inländische als auch internationale Raumfahrzeug-Startmissionen zu unterstützen. Chinas umfassendes Raumfahrtprogramm entwickelt sich weiter, mit erheblichen Investitionen in Forschung und Entwicklung, Infrastruktur und Humankapital.

Satellitentragraketen-Markt in Indien

Indiens Satellitentragraketen-Markt ist für eine bemerkenswerte Expansion positioniert, wobei Prognosen eine robuste Wachstumsrate von etwa 28 % von 2024 bis 2029 anzeigen. Die Indian Space Research Organisation (ISRO) war maßgeblich an der Entwicklung indigener Startkapazitäten durch ihr vielfältiges Portfolio an Trägerraketen beteiligt. Zu den Flaggschiffen der Organisation gehören das Polar Satellite Launch Vehicle (PSLV), das 3.800 kg in LEO befördern kann, und das leistungsstärkere GSLV Mk-III, das 4.000 kg in GTO transportieren kann. ISROs strategischer Fokus auf die Entwicklung kostengünstiger Startdienstleistungen hat internationale Kunden angezogen und Indien als zuverlässigen Partner in der globalen Raumfahrtbranche etabliert. Die Entwicklung des Small Satellite Launch Vehicle (SSLV) stellt Indiens Anpassung an den wachsenden Kleinsatelliten-Startmarkt dar und demonstriert die Agilität des Landes bei der Erfüllung sich wandelnder Marktanforderungen. NewSpace India Limited, ISROs kommerzieller Arm, spielt eine entscheidende Rolle bei der Förderung der Zusammenarbeit zwischen dem öffentlichen und privaten Sektor und schafft ein robustes Ökosystem für die Entwicklung von Raumfahrttechnologie. Die Betonung der Selbstständigkeit in der Raumfahrttechnologie, verbunden mit einer wettbewerbsfähigen Preisstrategie, hat Indien als bedeutenden Akteur auf dem Markt für kommerzielle Startdienstleistungen positioniert.

Satellitentragraketen-Markt in Neuseeland

Neuseeland hat sich als bedeutender Akteur auf dem Satellitentragraketen-Markt etabliert, insbesondere im Segment der Kleinsatelliten-Starts. Die strategische geografische Lage des Landes, die Vorteile für verschiedene Orbitalneigungen bietet, hat internationale Startbetreiber und Satellitenhersteller angezogen. Die Regierung unterstützt aktiv das Wachstum der Raumfahrtbranche durch Investitionen in Infrastruktur, Kapitalbereitstellung und Förderung der Zusammenarbeit zwischen Industrie und Wissenschaft. Der Fokus auf Erdbeobachtungssatelliten hat Möglichkeiten für verschiedene Branchen geschaffen, darunter Landwirtschaft, Umweltmanagement und Katastrophenschutz. Neuseelands Regulierungsrahmen, der von der Neuseeländischen Raumfahrtbehörde überwacht wird, gewährleistet sichere und verantwortungsvolle Raumfahrtoperationen und erleichtert gleichzeitig das kommerzielle Wachstum. Das Engagement des Landes für die Entwicklung indigener Kapazitäten und die Förderung internationaler Partnerschaften hat es als zuverlässiges Zentrum für Raumfahrtaktivitäten etabliert. Die Betonung nachhaltiger Raumfahrtpraktiken und des Umweltbewusstseins steht im Einklang mit globalen Trends und positioniert Neuseeland als zukunftsorientierten Teilnehmer in der Raumfahrtbranche.

Satellitentragraketen-Markt in anderen Ländern

Der Satellitentragraketen-Markt in anderen asiatisch-pazifischen Ländern zeigt vielfältige Kapazitäten und Ambitionen in der Raumfahrttechnologie. Japan unterhält durch die Japan Aerospace Exploration Agency (JAXA) mit seinen H-IIA- und H-IIB-Trägerraketen eine starke Präsenz und legt dabei den Schwerpunkt auf Zuverlässigkeit und Präzision beim Satelliteneinsatz. Südkoreas ehrgeiziges Raumfahrtprogramm, das vom Korea Aerospace Research Institute (KARI) unterstützt wird, zeigt die Entschlossenheit des Landes, indigene Startkapazitäten zu entwickeln. Australiens aufstrebender Raumfahrtsektor profitiert von seinem weitläufigen Territorium und seiner strategischen Lage, mit Initiativen zur Entwicklung von Startanlagen und zur Unterstützung kommerzieller Raumfahrtaktivitäten. Singapur trägt trotz seiner geografischen Einschränkungen durch Forschung und Entwicklung in Satellitentechnologien zum regionalen Raumfahrtökosystem bei. Diese Länder stärken gemeinsam die Raumfahrtkapazitäten der Region durch verschiedene Kooperationsprojekte, Technologieaustausch und gemeinsame Forschungsinitiativen und tragen so zum Gesamtwachstum und zur Diversifizierung der asiatisch-pazifischen Raumfahrtbranche bei.

Wettbewerbslandschaft

Führende Unternehmen im asiatisch-pazifischen Satellitentragraketen-Markt

Der asiatisch-pazifische Satellitentragraketen-Markt ist durch kontinuierliche Produktinnovation und operative Fortschritte bei den wichtigsten Akteuren gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung wiederverwendbarer Trägerraketentechnologien und die Verbesserung der Nutzlastkapazitäten, um unterschiedliche Missionsanforderungen zu erfüllen. Strategische Partnerschaften mit staatlichen Raumfahrtbehörden und kommerziellen Satellitenbetreibern sind für die Marktexpansion entscheidend geworden. Operative Agilität wird durch schnelle Startumrüstzeiten und flexible Startplanungskapazitäten demonstriert. Unternehmen investieren in fortschrittliche Fertigungsanlagen und erweitern ihre Startstandorte in der gesamten Region, um die operative Effizienz zu steigern. Der Markt legt auch großen Wert auf Kostensenkung durch technologische Innovationen und optimierte Produktionsprozesse. Darüber hinaus diversifizieren Unternehmen ihr Dienstleistungsangebot, um End-to-End-Startdienstleistungen einzuschließen, von Startdienstleistungen bis hin zu Satellitenbetrieb und -wartung.

Staatliche Unternehmen dominieren den regionalen Startmarkt

Der asiatisch-pazifische Satellitentragraketen-Markt wird überwiegend von staatlichen Unternehmen und staatlichen Raumfahrtbehörden kontrolliert, wobei die China Aerospace Science and Technology Corporation (CASC) und die Indian Space Research Organisation (ISRO) bedeutende Marktpositionen innehaben. Diese Organisationen profitieren von erheblicher staatlicher Unterstützung, etablierter Infrastruktur und jahrzehntelanger Erfahrung im Raumfahrtbetrieb. Der Markt zeigt ein hohes Maß an Konsolidierung unter diesen etablierten Akteuren, die umfassende Trägerraketen-Familien entwickelt haben, die verschiedene Nutzlastanforderungen erfüllen. Die Beteiligung des Privatsektors nimmt allmählich zu, insbesondere in Ländern wie Japan und Neuseeland, wo Unternehmen innovative Startlösungen entwickeln und internationale Partnerschaften aufbauen.

Der Markt weist starke regionale Merkmale auf, wobei sich jeder wichtige Akteur auf seinen Heimatmarkt konzentriert und gleichzeitig internationale Möglichkeiten verfolgt. Die Marktkonsolidierung wird in erster Linie durch staatliche Politiken und nationale Raumfahrtprogramme angetrieben, anstatt durch traditionelle Fusions- und Übernahmeaktivitäten. Das Aufkommen neuer privater Akteure schafft ein dynamischeres Wettbewerbsumfeld, obwohl die Eintrittsbarrieren aufgrund der kapitalintensiven Natur der Branche und komplexer regulatorischer Anforderungen hoch bleiben. Etablierte Akteure reagieren auf diese Entwicklung, indem sie strategische Allianzen mit Privatsektor-Einheiten und internationalen Partnern eingehen, um ihre Marktpositionen zu behaupten.

Innovation und Zusammenarbeit treiben zukünftiges Wachstum voran

Der Erfolg im asiatisch-pazifischen Satellitentragraketen-Markt hängt zunehmend von der Entwicklung kostengünstiger und zuverlässiger Startlösungen ab, während hohe Sicherheitsstandards aufrechterhalten werden. Etablierte Akteure müssen sich auf die Modernisierung ihrer Trägerraketen-Flotte und die Erweiterung ihrer Nutzlastkapazitäten konzentrieren, um sich wandelnden Kundenanforderungen gerecht zu werden. Der Aufbau starker Beziehungen zu Satellitenherstellern und -betreibern bei gleichzeitiger Aufrechterhaltung wettbewerbsfähiger Preisstrategien ist entscheidend für die Beibehaltung des Marktanteils. Unternehmen müssen in fortschrittliche Technologien wie wiederverwendbare Startsysteme und automatisierte Fertigungsprozesse investieren, um Betriebskosten zu senken und die Starthäufigkeitskapazitäten zu verbessern.

Für neue Marktteilnehmer und Wettbewerber bieten Differenzierung durch spezialisierte Startdienstleistungen und innovative Technologien Möglichkeiten zur Marktdurchdringung. Die Entwicklung von Nischenkapazitäten bei Kleinsatelliten-Starts oder spezifischen Orbitaleinschüssen kann dazu beitragen, eine Marktpräsenz aufzubauen. Der Erfolg hängt auch davon ab, komplexe regulatorische Umgebungen zu navigieren und die notwendigen Genehmigungen in verschiedenen Rechtsordnungen zu sichern. Die Fähigkeit, strategische Partnerschaften mit etablierten Akteuren einzugehen und bestehende Infrastruktur zu nutzen, kann den Markteintritt beschleunigen. Unternehmen müssen sich auch auf den Aufbau robuster Sicherheitsnachweise und die Aufrechterhaltung hoher Zuverlässigkeitsstandards konzentrieren, um das Vertrauen der Kunden zu gewinnen und in diesem stark regulierten Markt effektiv zu konkurrieren. Das wachsende Interesse an kommerziellen Raumstartaktivitäten und Raumtransportlösungen unterstreicht weiter die Notwendigkeit von Innovation und Zusammenarbeit in diesem Sektor.

Branchenführer des asiatisch-pazifischen Satellitentragraketen-Marktes

China Aerospace Science and Technology Corporation (CASC)

Indian Space Research Organisation (ISRO)

Mitsubishi Heavy Industries

Rocket Lab USA, Inc.

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2022: Die Langer Marsch 3B-Rakete hob vom Startgelände Xichang mit dem Kommunikationssatelliten Chinasat 6D, auch bekannt als Zhongxing 6D, ab.

- März 2022: CASCs Langer Marsch 8-Rakete brachte 22 kleine Satelliten in die Umlaufbahn und transportierte Nutzlasten für Erdbeobachtung, maritime Überwachung, Kommunikation und Technologiedemonstrationsmissionen in den Weltraum.

- Februar 2022: Ein indischer Radarsatellit und zwei Mitflucht-Nutzlasten wurden mit ISROs Polar Satellite Launch Vehicle in die Umlaufbahn gebracht.

Berichtsumfang des asiatisch-pazifischen Satellitentragraketen-Marktes

GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Schwer, Leicht, Mittel sind als Segmente nach Startfahrzeug-MTOW abgedeckt. China, Indien, Neuseeland sind als Segmente nach Land abgedeckt.| GEO |

| LEO |

| MEO |

| Schwer |

| Leicht |

| Mittel |

| China |

| Indien |

| Neuseeland |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Startfahrzeug-MTOW | Schwer |

| Leicht | |

| Mittel | |

| Land | China |

| Indien | |

| Neuseeland |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Startfahrzeug-MTOW - Das Startfahrzeug-MTOW (maximales Startgewicht) bezeichnet das maximale Gewicht des Startfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geosynchrone Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator bewegen sich in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedriger Erdumlaufbahn kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und bedecken nur einen Teil der Erdoberfläche. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor basieren, der aus 10-cm-Würfeln besteht. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLV) | Das Small Satellite Launch Vehicle (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLV) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.