Marktgröße und Marktanteil für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 22.05 Milliarden US-Dollar |

| Marktgröße (2030) | 43.4 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.51% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fernerkundungssatelliten im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Fernerkundungssatelliten im asiatisch-pazifischen Raum wird im Jahr 2025 auf 22,05 Milliarden USD geschätzt und soll bis 2030 einen Wert von 43,4 Milliarden USD erreichen, mit einer CAGR von 14,51 % während des Prognosezeitraums (2025–2030).

Die Branche für Fernerkundungssatelliten im asiatisch-pazifischen Raum erlebt ein transformatives Wachstum, das durch zunehmende kommerzielle Anwendungen und technologische Fortschritte angetrieben wird. Kommerzielle Satellitennutzer in der Region haben erhebliche Dynamik gezeigt, wobei im Zeitraum 2017–2022 rund 222 Fernerkundungssatelliten für kommerzielle Zwecke in die Umlaufbahn gebracht wurden. Der Fortschritt in der Satellitentechnologie hat verbesserte Fähigkeiten in Bereichen wie Umweltüberwachung, Forstmanagement, Energieerkundung und Stadtplanung ermöglicht. Diese Entwicklungen haben erhebliche Investitionen aus dem Privatsektor angezogen und zur Entstehung neuer Marktteilnehmer und innovativer Geschäftsmodelle in der Satellitenbranche geführt.

Die Branche hat bemerkenswerte Fortschritte bei der Bereitstellung von Satellitenkonstellationen und technologischen Fähigkeiten erlebt. Ein herausragendes Beispiel ist der erfolgreiche Start von 89 Jilin-1-Satelliten zwischen Januar 2022 und Januar 2023, was die wachsende Fähigkeit der Region zur Bereitstellung großer Satellitennetzwerke demonstriert. Diese Satelliten, die jeweils 30–45 kg wiegen, sind mit hochauflösenden Kameras ausgestattet, die sowohl optische als auch hyperspektrale Bilder für verschiedene Kartierungsanwendungen aufnehmen können. Dieser Trend unterstreicht die zunehmende Raffinesse der Satellitentechnologie und ihre wachsenden Anwendungen in verschiedenen Sektoren.

Staatliche Unterstützung und strategische Investitionen prägen die Marktlandschaft weiterhin erheblich. Die Ankündigung des südkoreanischen Ministeriums für Wissenschaft und IKT über ein Weltraumbudget von 619 Millionen USD im Jahr 2022 für die Herstellung von Satelliten, Raketen und anderen wichtigen Weltraumgeräten verdeutlicht das starke staatliche Engagement für die Entwicklung von Weltraumtechnologie. Ähnliche Initiativen in der gesamten Region haben Innovationen gefördert und Möglichkeiten für öffentlich-private Partnerschaften geschaffen, was zur allgemeinen Marktexpansion und zum technologischen Fortschritt beigetragen hat.

Der Markt ist durch eine wachsende Nachfrage nach mittelgroßen Satelliten gekennzeichnet, was durch den Einsatz von 126 mittelgroßen Fernerkundungssatelliten in die Umlaufbahn im Zeitraum 2017–2022 belegt wird. Diese Satelliten dienen verschiedenen Anwendungen, darunter Erdbeobachtungssatelliten, Katastrophenmanagement, Stadtplanung, natürliches Ressourcenmanagement und Klimaüberwachung. Der Trend zu mittelgroßen Satelliten spiegelt eine Balance zwischen Leistungsfähigkeit und Kosteneffizienz wider, was sie sowohl für kommerzielle als auch für staatliche Anwendungen besonders attraktiv macht. Branchenkooperationen und Partnerschaften zwischen Satellitenherstellern, Startdienstleistern und Endnutzern sind zunehmend üblich geworden und fördern Innovation und Marktwachstum.

Markttrends und Erkenntnisse für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Die steigende Nachfrage nach Satellitenminiaturisierung treibt den Markt an

- Miniatursatelliten nutzen Fortschritte in der Computertechnik, miniaturisierten Elektronik und Verpackung, um anspruchsvolle Missionsfähigkeiten zu erzeugen. Da Mikrosatelliten den Weg ins All mit anderen Missionen teilen können, bieten sie eine erhebliche Reduzierung der Startkosten.

- Die Nachfrage aus dem asiatisch-pazifischen Raum wird hauptsächlich von China, Japan und Indien angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Obwohl die Starts in den letzten drei Jahren zurückgegangen sind, hält der Satellitenmarkt in diesen Ländern weiterhin ein enormes Potenzial. Laufende Investitionen in Startups sowie Nano- und Mikrosatellitenentwicklungsprojekte sollen das Umsatzwachstum der Region ankurbeln. Von 2017 bis 2022 wurden von verschiedenen Akteuren in der Region mehr als 550 Nano- und Mikrosatelliten in die Umlaufbahn gebracht.

- China investiert erhebliche Ressourcen in den Ausbau seiner weltraumgestützten Fähigkeiten. Das Land hat die größte Anzahl von Nano- und Mikrosatelliten im asiatisch-pazifischen Raum gestartet. Im April 2022 wurde der Nanosatellit des chinesischen Startups SpaceWish an Bord der CZ-2C (3)-Rakete in eine niedrige Erdumlaufbahn (LEO) gebracht. XINGYUAN-2 ist ein 6U-Fernerkundungs-CubeSat mit einem Gewicht von etwa 7,5 kg.

- Singapur hat sich zu einem Pionier in der Herstellung von Nanosatelliten entwickelt, wobei jedes Jahr mehrere Modelle für wissenschaftliche Missionen entworfen werden. Der SpooQy-1-NanoSat, der 2019 von JAXA gestartet wurde, ist das Werk des Zentrums für Quantentechnologien (CQT) an der Nationalen Universität Singapur. Der 3.000 cm³ große Satellit wiegt nur 2,6 kg und ist darauf ausgelegt, das physikalische Phänomen der Quantenverschränkung im Weltraum zu demonstrieren, was, wenn bewiesen, Quantenkommunikation im Weltraum ermöglichen und bis 2030 Investitionen im Wert von 20 Milliarden USD anziehen könnte.

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

Steigende Investitionsmöglichkeiten auf dem Markt treiben die Ausgaben für Weltraumprogramme an

- Angesichts der Zunahme weltraumbezogener Aktivitäten im asiatisch-pazifischen Raum erweitern Satellitenhersteller ihre Produktionskapazitäten, um das schnell entstehende Marktpotenzial zu nutzen. Die führenden Länder im asiatisch-pazifischen Raum, die über eine robuste Weltrauminfrastruktur verfügen, sind China, Indien, Japan und Südkorea. Die Nationale Raumfahrtbehörde Chinas kündigte Prioritäten für die Weltraumforschung für den Zeitraum 2021–2025 an, einschließlich der Verbesserung der nationalen zivilen Weltrauminfrastruktur und Bodeneinrichtungen. Im Rahmen dieses Plans gründete die chinesische Regierung die China Satellite Network Group Co. Ltd für die Entwicklung einer Konstellation aus 13.000 Satelliten zur Bereitstellung von Satelliten-Internetdiensten.

- Im Jahr 2022 überstieg das Weltraumbudget Japans laut dem Haushaltsentwurf des Landes 1,4 Milliarden USD, was Investitionen für Weltraumaktivitäten von 11 Regierungsministerien einschloss. Zu diesen Aktivitäten gehören die Entwicklung der H3-Rakete, des Ingenieur-Testsatelliten-9 und des nationalen Programms für Informationserfassungssatelliten (IGS). Indien hat sich zu einem globalen Marktführer bei Drittanbieter-Startdiensten entwickelt und verfügt über mehrere laufende Forschungs- und Entwicklungsprogramme für neue Startplattformen. Das vorgeschlagene Budget für Indiens Weltraumprogramme für das Geschäftsjahr 2022 betrug 1,83 Milliarden USD.

- Das Weltraumprogramm Südkoreas hat langsame Fortschritte gemacht, da andere Länder zögern, Kerntechnologien zu übertragen. Im Jahr 2022 kündigte das Ministerium für Wissenschaft und IKT ein Weltraumbudget von 619 Millionen USD für die Herstellung von Satelliten, Raketen und anderen wichtigen Weltraumgeräten an. Viele südostasiatische Länder haben ebenfalls kürzlich begonnen, in Weltraumtechnologie zu investieren. Bis März 2021 hatte die indonesische Regierung 545 Millionen USD gesichert, um die Herstellung des Hochdurchsatzsatelliten (SATRIA) im Rahmen eines öffentlich-privaten Partnerschaftsmodells (PPP) fortzusetzen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Kleine Satelliten sind bereit, Nachfrage auf dem Markt zu schaffen

- Die steigende Nachfrage nach Satellitenminiaturisierung treibt den Markt an

Segmentanalyse: Satellitenmasse

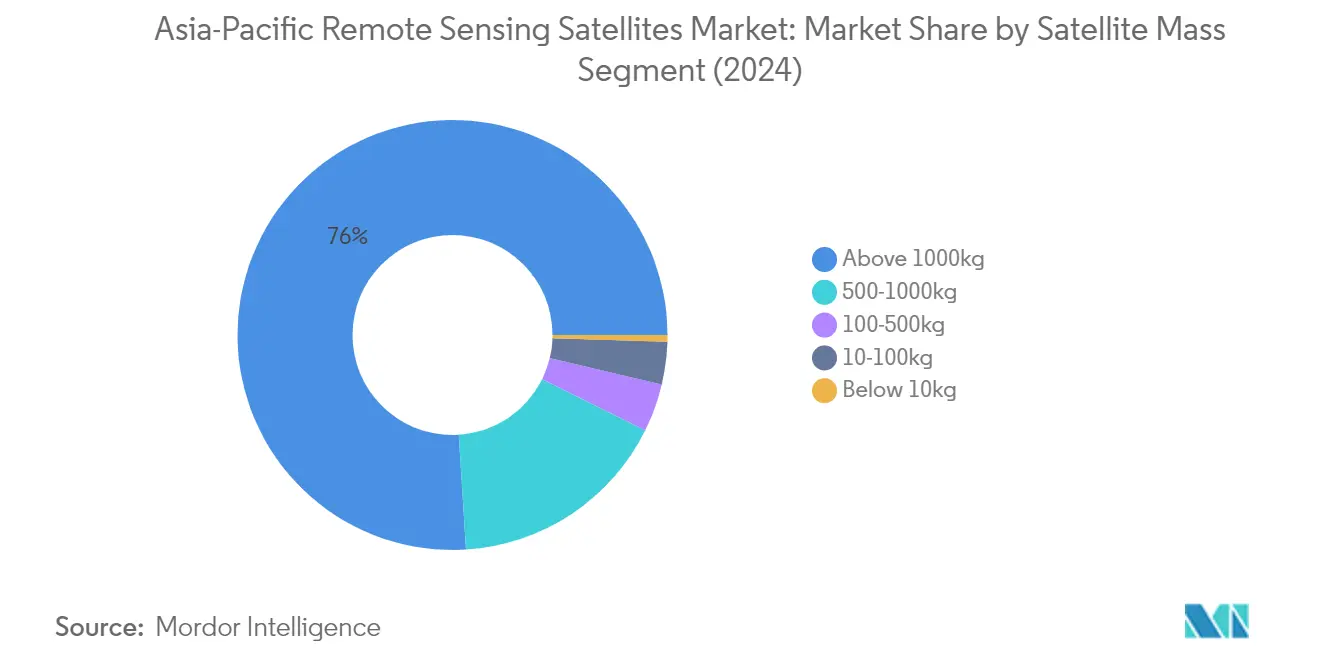

Segment über 1.000 kg im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Das Satellitensegment über 1.000 kg dominiert den Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum und hält im Jahr 2024 einen Marktanteil von rund 76 %. Diese großen Satelliten sind in erster Linie für den operativen Betrieb mit verlängerten Lebensdauern von 5 bis 10 Jahren ausgelegt. Sie sind mit redundanten Systemen für alle wichtigen Subsysteme ausgestattet, um zufällige Ausfälle zu unterstützen und ihre Betriebslebensdauer zu verlängern. Diese Satelliten verwenden typischerweise strahlungsresistente, weltraumtaugliche Elektronik und erzeugen durch größere ausfahrbare Solarpanele erhebliche Energie, um alle Subsysteme und größere Lasten zu versorgen. Aufgrund ihrer größeren Körper und Solarpanele erfahren sie einen stärkeren atmosphärischen Widerstand, was leistungsfähigere Antriebssysteme erfordert. Diese Satelliten verwenden üblicherweise chemische Antriebssysteme für Orbit- und Höhenkorrekturen, was sie ideal für Anwendungen wie elektronische Aufklärung, Erd- und Wetterwissenschaft, Laserbildgebung und Meteorologie macht.

Segment 10–100 kg im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Das Mikrosatellitensegment von 10–100 kg wird voraussichtlich das schnellste Wachstum im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum von 2024 bis 2029 verzeichnen. Diese Mikrosatelliten sind für mittlere Anwendungen mit Betriebslebensdauern von bis zu zwei Jahren ausgelegt und bieten Redundanz für kritische Subsysteme wie Busverwaltungseinheiten. Viele Mikrosatelliten tragen Antriebssysteme und werden überwiegend in Konstellationen eingesetzt. Das schnelle Wachstum des Segments wird durch ihre niedrigeren Herstellungskosten und die einfache Massenproduktion angetrieben. Ihre kürzeren Entwicklungszeiträume reduzieren die Gesamtprogrammkosten und bieten budgetfreundliche Optionen für Weltraumprogramme mit begrenzten Ressourcen. Branchenexperten stellen fest, dass mit kleinen Raumfahrzeuglösungen rund 80 % der Programmziele zu 20 % der Kosten erreicht werden können, was sie für verschiedene Erdbeobachtungssatellitenwendungen zunehmend attraktiv macht.

Verbleibende Segmente nach Satellitenmasse

Die verbleibenden Segmente auf dem Markt umfassen Satelliten im Bereich 500–1.000 kg (mittlere Satelliten), 100–500 kg (Minisatelliten) und unter 10 kg (Nanosatelliten). Mittlere Satelliten dienen als Brücke zwischen großen und kleinen Satelliten und bieten eine Balance aus Fähigkeiten und Kosteneffizienz. Minisatelliten konkurrieren mit großen Satelliten in vielen Anwendungen und verfügen über miniaturisierte, aber redundante Elektronik und feldprogrammierbare Gate-Arrays. Nanosatelliten gewinnen trotz ihrer geringen Größe in der Region aufgrund ihrer Erschwinglichkeit und schnellen Entwicklungszeiträume an Popularität, insbesondere für Erdbeobachtungs- und Experimentalmissionen. Diese Segmente tragen gemeinsam zu einem vielfältigen Ökosystem von Satellitenkapazitäten bei und bedienen verschiedene kommerzielle, militärische und Forschungsanwendungen im asiatisch-pazifischen Raum.

Segmentanalyse: Orbitklasse

LEO-Segment im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Die niedrige Erdumlaufbahn (LEO) dominiert den Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum und hält im Jahr 2024 einen Marktanteil von rund 80 %. Diese bedeutende Marktposition wird durch die zunehmende Nutzung von LEO-Satelliten für Erdbeobachtungsanwendungen angetrieben, insbesondere in Bereichen wie Umweltüberwachung, Katastrophenmanagement und Stadtplanung. Die Dominanz des Segments wird durch den wachsenden Einsatz kleiner Satellitenkonstellationen in der LEO weiter gestärkt, die eine verbesserte Abdeckung und häufigere Wiederholungszeiten bieten. Länder wie China waren in diesem Segment besonders aktiv und haben mehrere Erdbeobachtungssatelliten in LEO-Umlaufbahnen für verschiedene Anwendungen gestartet, darunter Landwirtschaft, Ressourcenmanagement und maritime Überwachung. Die niedrigeren Startkosten und die reduzierte Latenz von LEO-Satelliten haben sie für kommerzielle und staatliche Anwendungen in der Region besonders attraktiv gemacht.

MEO-Segment im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Das Segment der mittleren Erdumlaufbahn (MEO) entwickelt sich zum am schnellsten wachsenden Segment im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum und soll im Zeitraum 2024–2029 mit rund 17 % wachsen. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage nach Navigations- und Positionierungsdiensten angetrieben, insbesondere von Ländern, die ihre eigenen Satellitennavigationssysteme entwickeln. Die Expansion des Segments wird durch technologische Fortschritte bei MEO-Satellitenkapazitäten unterstützt, die eine verbesserte Abdeckung und genauere Datenerfassung für verschiedene Anwendungen ermöglichen. Die wachsenden Investitionen in MEO-Satellitenkonstellationen durch regionale Mächte, insbesondere für Anwendungen wie präzise Positionierung, Navigation und Zeitgebungsdienste, sollen das Wachstum dieses Segments weiter beschleunigen. Die Vielseitigkeit von MEO-Satelliten bei der Bereitstellung einer Balance zwischen Abdeckungsbereich und Signalstärke macht sie für kommerzielle und militärische Anwendungen zunehmend attraktiv.

Verbleibende Segmente nach Orbitklasse

Das Segment der geostationären Erdumlaufbahn (GEO) spielt weiterhin eine entscheidende Rolle im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum, insbesondere für Anwendungen, die eine kontinuierliche Abdeckung über bestimmte geografische Gebiete erfordern. GEO-Satelliten sind besonders wertvoll für Wetterüberwachung, Klimaforschung und langfristige Umweltbeobachtung aufgrund ihrer Fähigkeit, eine feste Position relativ zur Erde zu halten. Diese Satelliten bieten eine konsistente Abdeckung und sind besonders wichtig für Anwendungen, die Echtzeit-Datenübertragung und kontinuierliche Überwachungsfähigkeiten erfordern. Das Segment behält seine Bedeutung auf dem Markt durch seine einzigartige Fähigkeit, eine ununterbrochene Abdeckung über große geografische Gebiete zu bieten, was es für regionale Wettervorhersage und Katastrophenüberwachungsanwendungen unverzichtbar macht.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibstoff im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Das Segment Antriebshardware und Treibstoff dominiert den Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum und hält im Jahr 2024 einen Marktanteil von rund 80 %. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach Satellitenantriebssystemen angetrieben, die für den Massenstart von Satellitenkonstellationen in der gesamten Region erforderlich sind. Die Dominanz des Segments wird durch die entscheidende Rolle dieser Systeme beim Transfer von Raumfahrzeugen in die Umlaufbahn und der Aufrechterhaltung ihrer Positionen während ihrer gesamten Betriebslebensdauer weiter gestärkt. Die wachsende Betonung der Entwicklung fortschrittlicher Antriebstechnologien, einschließlich hocheffizienter elektrischer Antriebssysteme und ausgefeilter chemischer Antriebslösungen, hat zur Marktführerschaft des Segments beigetragen. Darüber hinaus hat die steigende Anzahl von Satellitenstarts in Ländern wie China, Japan und Indien eine erhebliche Nachfrage nach zuverlässigen Antriebssystemen geschaffen und die Marktdominanz dieses Segments gestärkt.

Segment Solararray und Energiehardware im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Das Segment Solararray und Energiehardware entwickelt sich zum am schnellsten wachsenden Segment auf dem Markt und soll im Prognosezeitraum 2024–2029 mit rund 16 % wachsen. Dieses bemerkenswerte Wachstum ist hauptsächlich auf den steigenden Energiebedarf moderner Satelliten und die kontinuierlichen technologischen Fortschritte bei der Effizienz von Solarpanelen zurückzuführen. Die Expansion des Segments wird durch den wachsenden Trend zur Satellitenminiaturisierung weiter angetrieben, der effizientere und kompaktere Energielösungen erfordert. Die Entwicklung innovativer Solararray-Technologien, einschließlich ausfahrbarer und flexibler Solarpanele, trägt zu dieser Wachstumstrajektorie bei. Darüber hinaus hat der zunehmende Fokus auf nachhaltigen Weltraumbetrieb und die Notwendigkeit zuverlässiger Energieerzeugungssysteme in rauen Weltraumumgebungen zu erheblichen Investitionen in fortschrittliche Solararray-Technologien geführt, insbesondere in Ländern wie China und Japan, wo Weltraumprogramme schnell expandieren.

Verbleibende Segmente nach Satellitensubsystem

Die anderen bedeutenden Segmente im Markt für Satellitensubsysteme umfassen Satellitenbus und Subsysteme sowie Strukturen, Kabelbaum und Mechanismen. Das Segment Satellitenbus und Subsysteme spielt eine entscheidende Rolle bei der Bereitstellung des grundlegenden Rahmens und der Kernfunktionalität für den Satellitenbetrieb, einschließlich Lageregelung, Wärmemanagement und Kommunikationssysteme. Dieses Segment entwickelt sich weiter mit der Integration fortschrittlicher Technologien und miniaturisierter Komponenten. Das Segment Strukturen, Kabelbaum und Mechanismen konzentriert sich auf die physische Architektur und mechanischen Systeme von Satelliten, einschließlich Antennenentfaltungsmechanismen und struktureller Stützsysteme. Beide Segmente erleben technologische Fortschritte, die durch die steigende Nachfrage nach effizienteren und zuverlässigeren Satellitensystemen im asiatisch-pazifischen Raum angetrieben werden.

Segmentanalyse: Endnutzer

Segment Militär und Regierung im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Das Segment Militär und Regierung dominiert den Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum und hält im Jahr 2024 einen Marktanteil von rund 93 %. Die Bedeutung dieses Segments wird durch den zunehmenden Einsatz von Satelliten für Überwachungsmissionen und die wachsende Beteiligung staatlicher Raumfahrtbehörden an Satellitenentwicklungsprogrammen angetrieben. Militärische Organisationen benötigen Echtzeitinformationen für kritische Entscheidungen, und die Satellitentechnologie bietet ihnen diese Fähigkeit. Das Segment verzeichnet auch ein robustes Wachstum und soll im Zeitraum 2024–2029 mit rund 15 % expandieren, angetrieben durch steigende Investitionen in weltraumgestützte Fähigkeiten und nationale Sicherheitsanforderungen. Länder in der gesamten Region entwickeln und starten aktiv Militärsatelliten für verschiedene Anwendungen, darunter Telekommunikation, Aufklärung und Erdbeobachtung. So demonstrieren beispielsweise Chinas Einsatz fortschrittlicher Militärsatelliten und Indiens Fokus auf die Stärkung seiner weltraumgestützten Überwachungsfähigkeiten die strategische Bedeutung des Segments.

Kommerzielles Segment im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Das kommerzielle Segment stellt eine bedeutende Chance im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum dar, angetrieben durch steigende Konnektivitätsbedürfnisse und wachsende Nachfrage nach Rundfunk- und Navigationsdiensten. Kommerzielle Satellitennutzer haben in den letzten Jahren ein erhebliches Wachstum erfahren, unterstützt durch expandierende Fernerkundungs- und Erdbeobachtungsanwendungen sowie günstige staatliche Politiken zur Unterstützung der Entwicklung der Weltraumbranche. Diese Nachfrage schafft erhebliche Möglichkeiten für Satellitenhersteller, Betreiber und Dienstleister. Das Wachstum des Segments ist besonders deutlich in Anwendungen wie Umweltüberwachung, Forstmanagement, Energie, Bergbau und Landplanung. Kommerzielle Unternehmen setzen zunehmend große Konstellationen von Fernerkundungssatelliten für die Erdbeobachtung ein, um ihre Fähigkeiten zur Daten- und Erkenntnisgewinnung zu verbessern. Der Trend zur Satellitenminiaturisierung und Kostensenkung macht Weltraumtechnologie für kommerzielle Nutzer zugänglicher und treibt das Segmentwachstum weiter an.

Verbleibende Segmente in der Endnutzersegmentierung

Das sonstige Segment, das hauptsächlich akademische Einrichtungen, Nichtregierungsorganisationen und Forschungsorganisationen umfasst, spielt eine wichtige Rolle bei der Weiterentwicklung der Fernerkundungssatellitentechnologie und ihrer Anwendungen. Diese Organisationen konzentrieren sich auf wissenschaftliche Forschung und Bildungszwecke statt auf kommerzielle Anwendungen und tragen zur technologischen Innovation und Wissensentwicklung auf diesem Gebiet bei. Universitäten und Forschungsinstitute in der Region kooperieren häufig mit Satellitenherstellern oder entwickeln ihre eigenen kleinen Satelliten für Forschungs- und Lehrzwecke. Obwohl dieses Segment im Vergleich zu kommerziellen und staatlichen Sektoren möglicherweise über begrenzte Mittel verfügt, dient es als wichtige Plattform für die Erprobung neuer Technologien und die Durchführung spezialisierter Forschung in Bereichen, in denen kommerziell oder staatlich betriebene Satelliten möglicherweise nicht die notwendigen Daten liefern. Die Zusammenarbeit zwischen akademischen Einrichtungen und Industriepartnern treibt weiterhin Innovationen in der Satellitentechnologie und ihren Anwendungen voran.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Die führenden Unternehmen auf dem Markt konzentrieren sich stark auf technologischen Fortschritt und Produktinnovation, insbesondere auf die Entwicklung fortschrittlicher Erdbeobachtungssatellitenkapazitäten und hochauflösender Bildgebungssysteme. Unternehmen investieren in den Ausbau ihrer Fertigungsanlagen und die Einrichtung regionaler Büros im asiatisch-pazifischen Raum, um ihre Marktpräsenz zu stärken und lokale Kunden besser zu bedienen. Strategische Partnerschaften mit Regierungsbehörden, Forschungseinrichtungen und kommerziellen Unternehmen sind zunehmend üblich geworden, um technologische Fähigkeiten und Marktreichweite zu verbessern. Operative Agilität wird durch schnelle Satellitenbereitstellungsfähigkeiten, flexible Startoptionen und die Fähigkeit zur Anpassung von Lösungen an spezifische Kundenanforderungen demonstriert. Unternehmen betonen auch die Entwicklung vollständiger End-to-End-Lösungen, von der Satellitenherstellung bis zu Satellitendatendiensten, um ihren Kunden umfassende Lösungen zu bieten.

Staatliche Dominanz prägt die Wettbewerbsdynamik des Marktes

Der Markt ist durch eine starke Präsenz staatlich geförderter Organisationen und staatseigener Unternehmen gekennzeichnet, insbesondere aus China, Japan und Indien. Diese Organisationen, wie die China Aerospace Science and Technology Corporation (CASC), JAXA und ISRO, halten aufgrund ihrer umfangreichen technologischen Fähigkeiten und staatlichen Unterstützung einen erheblichen Marktanteil. Die Beteiligung des Privatsektors wächst, bleibt aber im Vergleich zu staatlichen Akteuren begrenzt, wobei Unternehmen wie Chang Guang Satellite Technology und Axelspace Corporation durch spezialisierte Angebote und innovative Lösungen an Bedeutung gewinnen.

Der Markt zeigt eine moderate Konsolidierung, wobei einige wenige große Akteure einen erheblichen Marktanteil kontrollieren, während zahlreiche kleinere Unternehmen in spezialisierten Nischen tätig sind. Fusions- und Übernahmeaktivitäten sind aufgrund der staatlichen Eigentümerschaft der wichtigsten Akteure und der strategischen Bedeutung der Technologie begrenzt. Es gibt jedoch einen zunehmenden Trend zu Joint Ventures und strategischen Partnerschaften zwischen etablierten Akteuren und aufstrebenden Unternehmen, um technologisches Know-how und Marktzugang zu kombinieren. Die Eintrittsbarrieren bleiben hoch aufgrund erheblicher Kapitalanforderungen, des Bedarfs an technischem Fachwissen und der Herausforderungen bei der Einhaltung von Vorschriften.

Innovation und Zusammenarbeit treiben den zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, ist die Konzentration auf kontinuierliche technologische Innovation und die Entwicklung fortschrittlicher Satellitenkapazitäten entscheidend. Der Aufbau starker Beziehungen zu Regierungsbehörden und die Teilnahme an nationalen Weltraumprogrammen bleibt für nachhaltiges Wachstum unerlässlich. Unternehmen müssen in die Entwicklung umfassender Lösungsportfolios investieren, die nicht nur die Satellitenherstellung, sondern auch Datenanalyse und Mehrwertdienste umfassen, um den sich entwickelnden Kundenbedürfnissen gerecht zu werden. Darüber hinaus kann die Ausweitung internationaler Partnerschaften und Kooperationen dabei helfen, neue Märkte und Technologien zu erschließen.

Neue Marktteilnehmer und Herausforderer können Boden gewinnen, indem sie sich auf spezialisierte Marktsegmente konzentrieren und innovative Lösungen für spezifische Anwendungen entwickeln. Der Aufbau strategischer Partnerschaften mit etablierten Akteuren und Regierungsbehörden kann den Zugang zu wesentlicher Infrastruktur und Marktchancen ermöglichen. Unternehmen müssen die hohe Konzentration staatlicher Kunden berücksichtigen und Strategien entwickeln, um deren spezifische Anforderungen zu erfüllen, während sie gleichzeitig kommerzielle Marktchancen erkunden. Das regulatorische Umfeld, insbesondere in Bezug auf Weltraumschrott und Frequenzzuweisung, wird die Marktdynamik weiterhin beeinflussen, was die Einhaltung von Vorschriften zu einer entscheidenden Erfolgsbedingung macht. Das Substitutionsrisiko bleibt gering aufgrund der einzigartigen Fähigkeiten der satellitengestützten Fernerkundung, aber Unternehmen müssen weiterhin ihren Mehrwert gegenüber alternativen Technologien wie geospatiale Bildgebung und Satellitenbildgebungslösungen demonstrieren.

Branchenführer für Fernerkundungssatelliten im asiatisch-pazifischen Raum

Axelspace Corporation

Chang Guang Satellite Technology Co. Ltd

China Aerospace Science and Technology Corporation (CASC)

Japan Aerospace Exploration Agency (JAXA)

Korea Aerospace Research Institute (KARI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2023: Die Japan Aerospace Exploration Agency (JAXA) hatte den Start des ersten H3-Trägerrakete mit dem fortschrittlichen Landbeobachtungssatelliten „Daichi 3” (ALOS-3) an Bord vom Tanegashima-Weltraumzentrum geplant.

- Februar 2023: NASA und der Anbieter geografischer Informationsdienste Esri werden über das Space Act Agreement einen breiteren Zugang zu den Geoinhalten der Raumfahrtbehörde für Forschungs- und Erkundungszwecke gewähren.

- Januar 2023: Axelspace gab eine Vereinbarung mit NorthStar Earth & Space Inc. bekannt. Im Rahmen dieser Partnerschaft wird Axelspace fünf AxelGlobe-Erdbeobachtungssatelliten, GRUS, nutzen, um ergänzende Satellitenbilddaten für die Bemühungen von NorthStar zur Weltraumlageerfassung (SSA) bereitzustellen.

Berichtsumfang für den Markt für Fernerkundungssatelliten im asiatisch-pazifischen Raum

10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Antriebshardware und Treibstoff, Satellitenbus und Subsysteme, Solararray und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Kommerziell, Militär und Regierung sind als Segmente nach Endnutzer abgedeckt.| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme |

| Solararray und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Kommerziell |

| Militär und Regierung |

| Sonstige |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| Unter 10 kg | |

| Über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Satellitensubsystem | Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme | |

| Solararray und Energiehardware | |

| Strukturen, Kabelbaum und Mechanismen | |

| Endnutzer | Kommerziell |

| Militär und Regierung | |

| Sonstige |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht (MTOW) des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch eingestuft.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator bewegen sich in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, sodass sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedrigen Erdumlaufbahnen kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und decken nur einen Teil der Erdoberfläche ab. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer Äquatorialumlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satellitenträgerraketen (SSLVs) | Eine kleinere Satellitenträgerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkraftstoffbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 22.237 Meilen gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatz-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.