Marktgröße und Marktanteil des Asiatisch-Pazifischen Satelliten-Lage- und Bahnregelungssystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 0.6 Milliarden US-Dollar |

| Marktgröße (2030) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asiatisch-Pazifische Marktanalyse für Satelliten-Lage- und Bahnregelungssysteme von Mordor Intelligence

Die Marktgröße des Asiatisch-Pazifischen Marktes für Satelliten-Lage- und Bahnregelungssysteme (AOCS) wird im Jahr 2025 auf 0,60 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,06 Milliarden USD erreichen, mit einer CAGR von 12,23 %. Zunehmende geopolitische Spannungen, höhere Verteidigungshaushalte und ein gezielter Schwenk in Richtung Weltraumsouveränität sind die wesentlichen Nachfragekatalysatoren. Gestiegene Satellitenstarts, die Ausweitung von Raumfahrtprogrammen sowie eine höhere Nachfrage nach Erdbeobachtungs-, Kommunikations- und Navigationsdiensten treiben das Marktwachstum an. Die Investitionen Chinas, Indiens, Japans und Südkoreas in die Satellitenentwicklung und einheimische Raumfahrttechnologien tragen zum regionalen Marktwachstum bei. Regionale Konstellationsprogramme wie Chinas Guowang und Indiens NavIC-2 sichern mehrjährige Beschaffungspipelines, während die Einführung elektrischer Antriebe die durchschnittlichen Systemverkaufspreise (ASP) steigert.

Parallel entstehende Lieferketten, die als Reaktion auf Exportkontrollreibungen entstehen, regen die einheimische Komponentenproduktion an, verkürzen Vorlaufzeiten und verringern Logistikrisiken. Die Wirtschaftlichkeit kommerzieller Konstellationen hält die Preise je Plattform in Schach, doch die Komplexität der Missionsdurchführung erhöht den durchschnittlichen Inhalt pro Satellit, wodurch Lieferantenmargen trotz Volumenwachstum erhalten bleiben. Die Integration fortschrittlicher Sensoren, Aktuatoren und KI-basierter Steuerungsalgorithmen verbessert die Präzision, Zuverlässigkeit und Betriebsdauer von Satelliten. Der zunehmende Einsatz von Kleinsatelliten und CubeSats in kommerziellen und militärischen Anwendungen hat zu einer stärkeren Nutzung kompakter und effizienter AOCS-Lösungen geführt. Staatliche Unterstützung für Weltrauminnovationen und neue privatwirtschaftliche Akteure deuten auf eine fortgesetzte Marktexpansion im Asiatisch-Pazifischen Raum über das nächste Jahrzehnt hin.

Wesentliche Erkenntnisse des Berichts

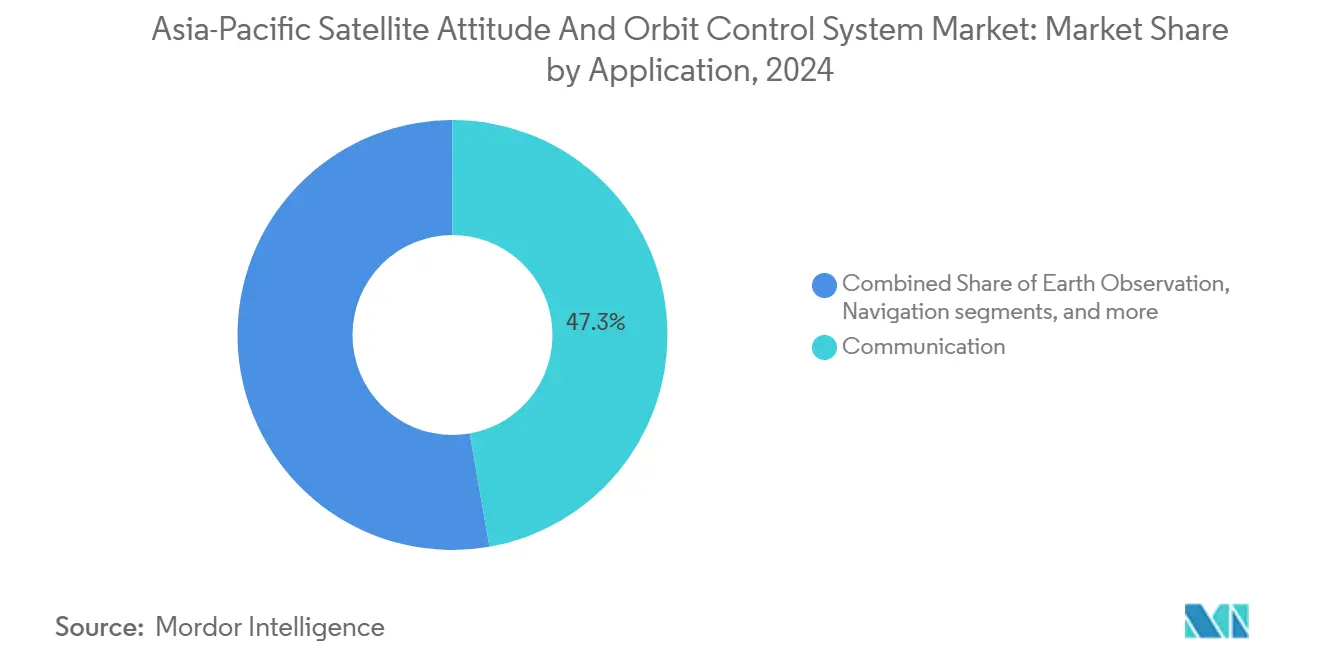

- Nach Anwendung hielten Kommunikationssatelliten im Jahr 2024 einen Anteil von 47,25 % am Asiatisch-Pazifischen Satelliten-AOCS-Markt; Erdbeobachtungssysteme werden voraussichtlich bis 2030 mit einer CAGR von 13,71 % wachsen.

- Nach Satellitenmasse entfiel im Jahr 2024 ein Anteil von 47,75 % der Marktgröße des Asiatisch-Pazifischen Satelliten-AOCS-Marktes auf das Segment von 100 bis 500 kg, während Plattformen von 10 bis 100 kg bis 2030 mit einer CAGR von 13,83 % expandieren sollen.

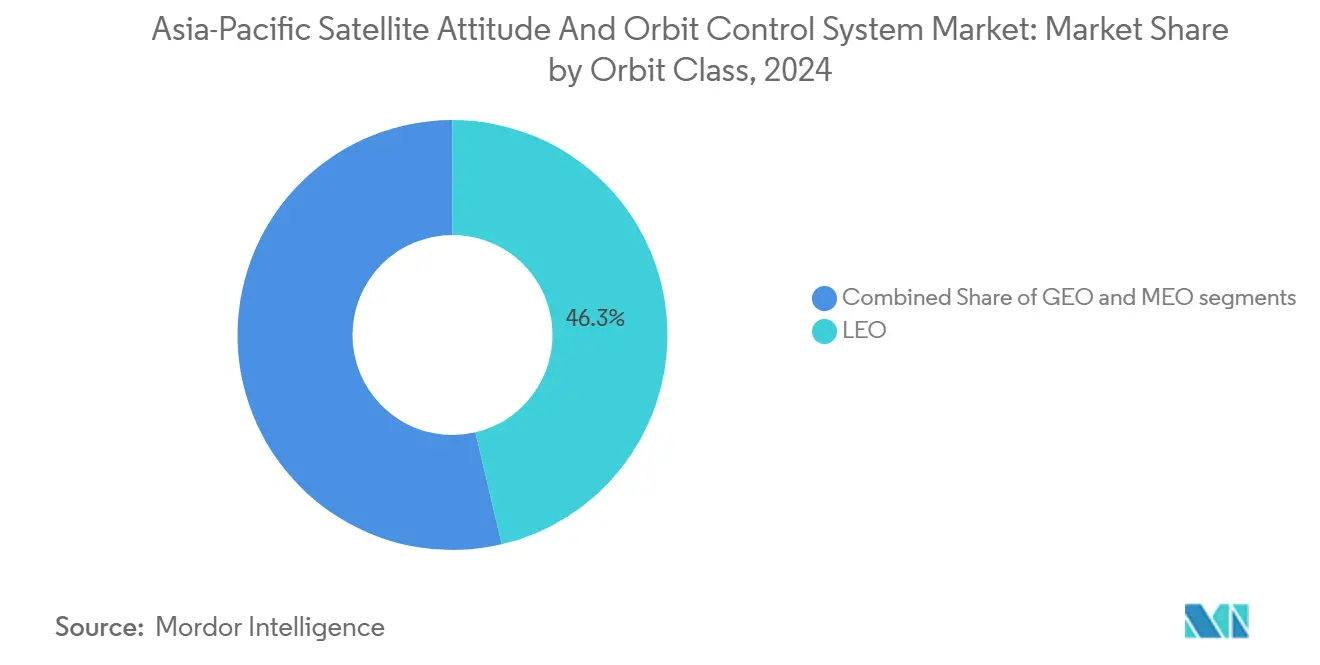

- Nach Orbitklasse hielten LEO-Plattformen im Jahr 2024 einen Anteil von 46,32 % an der Marktgröße des Asiatisch-Pazifischen Satelliten-AOCS-Marktes, während MEO-Plattformen die schnellste CAGR von 13,91 % bis 2030 verzeichnen sollen.

- Nach Endnutzer entfielen 43,69 % des Marktanteils im Jahr 2024 auf kommerzielle Betreiber; die Nachfrage von Militär und Regierung steigt mit einer CAGR von 14,52 % bis 2030.

- Geografisch betrachtet führte China im Jahr 2024 mit einem Umsatzanteil von 40,22 %, und Indien ist für die schnellste CAGR von 14,23 % bis 2030 positioniert.

Trends und Erkenntnisse zum Asiatisch-Pazifischen Markt für Satelliten-Lage- und Bahnregelungssysteme

Auswirkungsanalyse der Treiber*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Kleinsatellitenkonstellationen im Asiatisch-Pazifischen Raum | +3.2% | Kernregionen China, Indien, Japan; Ausstrahlungseffekte auf ASEAN | Mittelfristig (2–4 Jahre) |

| Ausweitung der Verteidigungs- und zivilen Raumfahrthaushalte im Asiatisch-Pazifischen Raum | +2.8% | Regional, konzentriert in China, Indien, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu elektrischem Antrieb und hochpräzisen AOCS | +2.1% | Global; frühe Einführung in Japan und Australien | Langfristig (≥ 4 Jahre) |

| Anstieg der LEO-PNT-Konstellationsprogramme im Asiatisch-Pazifischen Raum | +1.9% | China, Indien als Hauptakteure; regionale Navigationsausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Startups für On-Orbit-Wartung und Trümmerbeseitigung | +1.4% | Japan, Australien führend; China folgt | Langfristig (≥ 4 Jahre) |

| Einheimische AOCS-Lieferkettenrichtlinien | +1.2% | Inlandsfokus China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Verbreitung von Kleinsatellitenkonstellationen verändert die AOCS-Architektur

Der zunehmende Einsatz von Kleinsatellitenkonstellationen im Asiatisch-Pazifischen Raum wandelt das AOCS-Design grundlegend. Hersteller entwickeln kompakte, energieeffiziente Steuerungssysteme mit hoher Präzision, um die wachsende Anzahl leichter, kostengünstiger Satelliten zu unterstützen. Schnelle Konstellationseinführungen definieren das Systemdesign neu, indem standardisierte Module bevorzugt werden, die Stückkosten senken und die Fertigbarkeit erhöhen. Die Startkadenz von Guowang demonstrierte Einsparungen von 35 % je Einheit, sobald die Massenproduktion 100 Plattformen überschritt.[1]China startet 18 Satelliten für die Guowang-Konstellation, SpaceNews, spacenews.com Die Koordination auf Flottenebene verlagert die anspruchsvolle Manöverplanung in Bodensegmente, sodass sich bordgestützte Steuerungen auf lokalisierte Lageaufgaben konzentrieren und Hardware-Redundanz verringert werden kann. Indiens NavIC-2 und Japans QZSS-Erweiterungen spiegeln diese Vorlage wider, sichern Volumensicherheit für regionale Lieferanten und fördern softwaregesteuerte Steuerungsarchitekturen, die per Sammelaktualisierung angepasst werden können, um sich weiterentwickelnden Missionsprofilen zu entsprechen. Der Markt zeigt eine verstärkte Einführung miniaturisierter Komponenten, einschließlich Mikro-Reaktionsräder, MEMS-Sensoren und KI-gestützter autonomer Steuerungssysteme für koordiniertes Bahnmanagement. Diese Ausweitung von Kleinsatellitenkonstellationen erhöht die AOCS-Nachfrage und fördert die Entwicklung modularer, skalierbarer und intelligenter Steuerungsarchitekturen.

Ausgeweitete Verteidigungshaushalte beschleunigen die einheimische AOCS-Entwicklung

Der Anstieg der Verteidigungsausgaben im Asiatisch-Pazifischen Raum treibt die Entwicklung einheimischer Satellitentechnologien, einschließlich fortschrittlicher AOCS-Lösungen, voran. Regierungen in China, Indien und Japan setzen auf Eigenständigkeit in der Weltraumverteidigung durch verstärkte Investitionen in lokal entworfene und gefertigte Steuerungssysteme. Die Verteidigungsausgaben im Asiatisch-Pazifischen Raum erreichten im Jahr 2024 einen Wert von 18,5 Milliarden USD, wobei rund 8 % für Lage- und Bahnregelungslösungen vorgesehen waren.[2]Verteidigungsraumfahrtstrategie 2024–2028, Australisches Verteidigungsministerium, defence.gov.au Programme in Australien und Japan schreiben strahlengehärtete, cyber-resiliente Designs vor, die angefochtenen Domänen standhalten, und beschleunigen den Technologietransfer in kommerzielle Flotten. Indiens Haushaltssprung von 25 % im Jahr 2024 erhöhte die Forschungs- und Entwicklungssubventionen für Start-ups, die Dual-Use-Architekturen liefern, während weitverbreitete Ausgleichsregelungen die inländische Wertschöpfung und Qualifizierung weiter vertiefen. Diese Investitionen zielen darauf ab, die nationale Sicherheit zu stärken, die Abhängigkeit von ausländischen Lieferanten zu verringern und strategische Überwachungs-, Kommunikations- und Navigationsfähigkeiten auszubauen. Die Ausweitung der Verteidigungshaushalte beschleunigt die Innovation und einheimische Produktion leistungsstarker AOCS-Technologien in der Region.

Die Integration elektrischer Antriebe erfordert fortschrittliche Steuerungssysteme

Die zunehmende Einführung elektrischer Antriebssysteme in Satelliten im Asiatisch-Pazifischen Raum treibt die Nachfrage nach ausgefeilten AOCS an. Elektrische Antriebe ermöglichen eine verlängerte Missionslebensdauer und verbesserte Kraftstoffeffizienz, erfordern jedoch eine präzise Steuerung zur Verwaltung von Niedrigschub- und Dauerbetriebsvorgängen. Hall-Effekt-Triebwerke sind mittlerweile in 65 % der neuen Satelliten über 100 kg verbaut und führen Schubvektordynamiken ein, die Reaktionszeiten im Mikrosekundenbereich und eine robuste Leistungs-Wärme-Orchestrierung erfordern.[3]Integration elektrischer Antriebe in modernen Satelliten, Journal of Spacecraft and Rockets, arc.aiaa.org Integrierte Antriebs-AOCS-Module regionaler OEM-Hersteller reduzieren die Gesamtmasse um 15 % und verbessern die Zeigegenauigkeit auf 0,01°.[4]Fortschrittliche AOCS-Antriebsintegrationsmodule, Mitsubishi Electric Corporation, mitsubishielectric.com Obwohl eine solche Integration die Vorabkosten um 25–30 % erhöht, stützen Verlängerungen der Betriebsdauer um 40 % eine vorteilhafte Gesamtbetriebskosten-Wirtschaftlichkeit, insbesondere für Breitbandkonstellationen, die mehrere Starterneuerungszyklen prognostizieren. Dies hat zur Entwicklung fortschrittlicher AOCS-Architekturen geführt, die feine Lagekorrekturen, Echtzeit-Bahnkorrektur und optimiertes Energiemanagement ermöglichen. Der regionale Trend zum elektrischen Antrieb in Satellitenprogrammen erhöht die Nachfrage nach intelligenter, adaptiver AOCS-Technologie.

LEO-PNT-Konstellationen treiben Präzisionsanforderungen voran

Das Wachstum von Niedrigerdbahnkonstellationen (LEO) für Positionierung, Navigation und Zeitgebung (PNT) im Asiatisch-Pazifischen Raum steigert die Nachfrage nach hochpräzisen AOCS-Lösungen. Diese Satelliten benötigen eine präzise Lage- und Bahnregelung, um Signalabdeckung und Synchronisation aufrechtzuerhalten. Aufkommende regionale Navigationsnetzwerke erfordern Bahnkenntnisgenauigkeiten im Zentimeterbereich und Zeittreue im Millisekundenbereich. Die Pläne für BeiDou-4 spezifizieren eine relative Positionierungstoleranz von 10 cm über Basislinien von 1.000 km, was die Einführung von Sterntrackergeräten mit 0,1 Bogensekunden und faseroptischen Kreiseln mit einer Biasinstabilität von 0,001 °/h erfordert.[5]BeiDou-4-Konstellationsplanung und Präzisionsanforderungen, Chinesisches Büro für Satellitennavigation, beidou.gov.cn Erhöhte Sensorspezifikationen treiben die Stückkosten in die Höhe, erschließen jedoch nachgelagerte Erlöse in der autonomen Fahrzeugbranche und in der Präzisionslandwirtschaft, und erweitern damit die erreichbare Nutzerbasis der Konstellationsbetreiber. AOCS-Systeme integrieren nun fortschrittliche Sensoren, Hochgeschwindigkeitsprozessoren und KI-gesteuerte Steuerungsalgorithmen, um diesen Anforderungen zu entsprechen. Die Entwicklung LEO-basierter PNT-Netzwerke durch regionale Raumfahrtbehörden und private Unternehmen treibt die Nachfrage nach präzisen Steuerungssystemen an.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Qualifizierungskosten | −2.4% | Regionsweit; stärker ausgeprägt für KMU | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollbeschränkungen für Sensoren und Elektronik | −1.8% | China, Russland als Hauptbetroffene; regionsweite Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Fertigung strahlengehärteter Halbleiter im Asiatisch-Pazifischen Raum | −1.5% | Global; akut im LEO | Langfristig (≥ 4 Jahre) |

| Cyber-Verifikationsaufwand für autonome Kollisionsvermeidung | −1.2% | Aufstrebende Asiatisch-Pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungskosten schränken den Marktzugang ein

Das Satelliten-AOCS erfordert komplexes Design und Präzisionstechnik, was die Entwicklungs- und Prüfkosten erhöht. Die fortschrittlichen Sensoren, Aktuatoren und Steuerungsalgorithmen des Systems erfordern erhebliche Investitionen in Forschung, Entwicklung, Simulation und Qualifizierungsprozesse. Qualifizierungsregime verbrauchen bis zu 60 % der gesamten F&E-Ausgaben, wobei Thermovakuum- und Strahlungstests 8 Millionen USD pro Variante übersteigen.[6]AOCS-Systemqualifizierungskosten und -hindernisse, IEEE Transactions on Aerospace and Electronic Systems, ieeexplore.ieee.org Neueinsteiger stehen vor Amortisationshorizonten von drei bis fünf Jahren, was sie zu Gemeinschaftsunternehmen mit erfahrenen Akteuren drängt, die Betriebsgemeinkosten amortisieren können. Die Kapitalintensität beschleunigt auch Fusionen unter Nischenanbietern, konsolidiert Fachwissen und sichert die Versorgung für große Konstellationsverträge. Diese finanziellen und technischen Anforderungen schaffen Eintrittsbarrieren für kleinere Unternehmen und aufstrebende Raumfahrt-Start-ups. Der Bedarf an umfangreichen Raumfahrtumgebungstests erhöht die Kosten weiter, was Innovationen und den Markteintritt einschränkt, insbesondere für kostenempfindliche Unternehmen in der Asiatisch-Pazifischen Region.

Exportkontrollmaßnahmen fragmentieren Lieferketten

Exportvorschriften für Satellitenbauteile und -technologien aus den Vereinigten Staaten und Europa beeinflussen die Lieferketten des Asiatisch-Pazifischen AOCS-Marktes. Die Beschränkungen für Sensoren, Aktuatoren und Steuerungselektronik limitieren den Zugang regionaler Hersteller zu hochwertigen Komponenten. ITAR- und Wassenaar-Beschränkungen verlängern die Vorlaufzeiten für flugtaugliche Sensoren um 18 Monate und erhöhen die Lagerkosten um 20–30 %. Chinesische und indische Unternehmen investieren nun Milliarden in einheimische Sensorprogramme, während gemeinsame Entwicklungsvereinbarungen mit Nicht-US-Anbietern das Risiko diversifizieren. Obwohl kurzfristige Reibungen die Planungssicherheit beeinträchtigen, versprechen langfristige Lokalisierungsbemühungen niedrigere Stücklisten-Ausgaben und neue Konkurrenz für alteingesessene westliche Lieferanten. Diese Einschränkungen zwingen lokale Unternehmen dazu, alternative oder einheimisch entwickelte Lösungen zu nutzen, was Kosten erhöht und Entwicklungszyklen verlängert. Die Exportkontrollmaßnahmen beschränken den Technologietransfer und Innovationen und beeinträchtigen das Wachstum des regionalen AOCS-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Kommunikation, Dynamik der Erdbeobachtung

Kommunikationsplattformen erfassten im Jahr 2024 47,25 % des Asiatisch-Pazifischen Satelliten-AOCS-Marktes, gestützt durch massenproduktionsorientierte Breitbandkonstellationen, die kostengünstige, standardisierte Steuerungen bevorzugen. Die Erdbeobachtung ist mit einer CAGR von 13,71 % der Wachstumsmotor, da Mandate zur Klimaüberwachung, Präzisionslandwirtschaft und Katastrophenkartierung zunehmen. Navigationsmissionen sind nach wie vor die technisch anspruchsvollsten und erfordern Atomuhrenstabilität und Bahnregelung auf Zentimeterebene. Gleichzeitig erschließen Weltraumbeobachtungs- und aufkommende Tourismus-Nutzlasten hochwertige Nischen, die Zeigegenauigkeit im Mikrobogensekunden-Bereich erfordern. Der Aufstieg der Erdbeobachtung veranlasst Anbieter, Drehmomentstab-Bandbreite, Reaktionsrad-Jittermengen und Schwenkratprofile zu verfeinern, um sich schnell bewegende Phänomene zu erfassen. Kommunikationsbetreiber nutzen umgekehrt das Volumen für die Aushandlung niedrigerer durchschnittlicher Verkaufspreise (ASP), investieren jedoch weiterhin in KI-basierte autonome Kollisionsvermeidung für stark frequentierte LEO-Bahnen. Insgesamt verankern diese Trends den Asiatisch-Pazifischen Satelliten-AOCS-Markt als zentralen Hebel für Plattformkapazitäts-Upgrades der nächsten Generation.

Nach Satellitenmasse: Optimale Mittelklasse, Aufschwung der Miniklasse

Plattformen mit einem Gewicht von 100 bis 500 kg hielten 47,75 % des Umsatzes im Jahr 2024, da sie die wirtschaftliche Balance zwischen Start-Kosten-pro-Gigabit und Nutzlastflexibilität wahren – eine Dynamik, die sich in mehreren Konstellationseinführungen widerspiegelt. Das Segment von 10 bis 100 kg verzeichnet eine CAGR von 13,83 %, da CubeSat-Standards den Struktur- und Prüfungsaufwand reduzieren und es Universitäten und Start-ups ermöglichen, schnell in den kommerziellen Betrieb einzusteigen. Die Miniaturisierung bringt Steuerplatinen unter 500 g hervor, die Lagesensoren, Energiemanagement und HF-Verbindungen vereinen und klassenübergreifende „Plug-and-Play”-Architekturen ermöglichen. Für Plattformen über 1.000 kg treiben Redundanzanforderungen doppelt ausgelegte Elektronik und Mehr-Rad-Anordnungen voran, was die Stücklistenkosten erhöht, jedoch die Missionssicherheit gewährleistet. Anbieter entwickeln daher modulare Portfolios, um unterschiedliche massenklassenspezifische Wirtschaftlichkeiten im Asiatisch-Pazifischen Satelliten-AOCS-Markt zu adressieren.

Nach Orbitklasse: LEO-Volumen, MEO-Aufschwung

LEO behielt im Jahr 2024 einen Anteil von 46,32 %, hauptsächlich weil niedrige Latenz Breitband- und IoT-Anwendungsfälle begünstigt, während die Wirtschaftlichkeit von Mitfahrt-Starts die Kosten je Satellit reduziert. MEO verzeichnet jedoch mit 13,91 % die schnellste CAGR, da regionale Positions- und Zeitmessungssysteme strahlungstolerante, langlebige Plattformen verlangen, bei denen Bahnstabilität Latenzvorteile überwiegt. Strahlungsgürtel erfordern gehärtete Prozessoren und abgeschirmte Sterntracker, was die durchschnittlichen Verkaufspreise (ASP) in die Höhe treibt, jedoch Verteidigungs- und Infrastrukturkunden anzieht, die für Zuverlässigkeit zu zahlen bereit sind. GEO-Missionen erhalten eine Premium-Nachfrage für 15-jährige Betriebsdauern, die eine kontinuierliche Stationserhaltung innerhalb einer Genauigkeit von 0,1° erfordern. Orbitklassenspezifische Herausforderungen bilden daher die Grundlage für diversifizierte Produktstrategien in der Asiatisch-Pazifischen Satelliten-AOCS-Branche.

Nach Endnutzer: Kommerzielle Skalierung, staatliche Präzision

Kommerzielle Betreiber generierten 43,69 % des Umsatzes im Jahr 2024, angetrieben durch Skalierungsgebote für Konstellationen, die B2B-Konnektivitätsdienste incentivieren. Die Nachfrage von Regierung und Militär steigt mit einer CAGR von 14,52 %, da Programme zur Erlangung staatlicher Fähigkeiten cyber-sichere, autonome Systeme vorschreiben, die bei Kommunikationsausfall funktionieren. Dual-Use-Synergien entstehen: Zivile Hersteller senken Komponentenkostenkurven, während Verteidigungskunden Leistungsgrenzen ausreizen, die später auf kommerzielle Varianten übergehen. Wissenschaftliche Behörden fördern zudem Innovationen bei Formationsflug und verteilter Sensorik und erweitern die adressierbare Basis des Asiatisch-Pazifischen Satelliten-AOCS-Marktes durch missionssspezifische Steuerungsfunktionen.

Geografische Analyse

Der Asiatisch-Pazifische Raum hat sich zu einem bedeutenden Zentrum für die AOCS-Entwicklung von Satelliten entwickelt, gestützt durch etablierte Raumfahrtprogramme und verstärkte kommerzielle Aktivitäten. China dominiert den Markt durch umfangreiche Satellitenstarts und Investitionen in AOCS-Technologie. Indien behauptet eine starke Position durch ISROs Satellitenmissionen und das Wachstum des Privatsektors. Japan ist auf die Entwicklung präziser und autonomer Systeme für staatliche und kommerzielle Satelliten spezialisiert. Südkorea und Australien stärken ihre Kapazitäten in den Bereichen Kleinsatelliten und Verteidigungsanwendungen. Chinas Anteil von 40,22 % resultiert aus staatlich geförderter vertikaler Integration und aggressiven Konstellationszeitplänen.

Im Jahr 2024 flossen 8,2 Milliarden USD an die China Academy of Space Technology (CAST), um strahlengehärtete Elektronik zu lokalisieren und Produktionslinien zu skalieren, was inländische Lieferketten strafft und die Exportwettbewerbsfähigkeit steigert. Indien verzeichnet die schnellste CAGR von 14,23 %, da Politikliberalisierung 100 % ausländische Direktinvestitionen (ADI) zulässt und Gemeinschaftsunternehmen katalysiert, die ISRO-Erfahrung mit privatem Kapital verbinden. Einheimische Anbieter wie Skyroot und Agnikul verkürzen Entwicklungszyklen und visieren regionale Exportmärkte an.

Japan und Australien erhalten ein stetiges Wachstum durch Präzisionsfertigung und Verteidigungskooperation. Tokios Ausrichtung auf hohe Spezifikationen begünstigt Premium-AOCS-Exporte, während Canberras Verpflichtungen im Rahmen von Five Eyes die Einführung souverän-sicherer Technologien beschleunigt, unterstützt durch Ziele einer Raumfahrtwirtschaft von 12 Milliarden AUD (7,92 Milliarden USD). Regionale Kooperation, erhöhte Forschungs- und Entwicklungsfinanzierung sowie staatliche Unterstützung treiben die Marktexpansion im Asiatisch-Pazifischen Raum weiter voran.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat und tendiert nach unten, da regionale Marktführer den Anteil westlicher Platzhirsche durch kostengünstige, ITAR-freie Designs erodieren. Honeywell International Inc., NEC Corporation und L3Harris Technologies, Inc. verteidigen hochwertige Nischen mit bewährter Strahlentoleranz. Mitsubishi Electric Corporation und CAST nutzen unterdessen staatliche Aufträge, um integrierte Antriebs-Steuerungs-Stacks zu verfeinern. AAC Clyde Space AB agiert im Asiatisch-Pazifischen AOCS-Markt als etablierter NewSpace-Anbieter und bietet flugtaugliche, plug-and-play ADCS-Komponenten für CubeSats und Kleinsatelliten an. Die einheimische Sensorproduktion in China und Indien verspricht kürzere Vorlaufzeiten und niedrigere Preise und setzt Anbieter unter Druck, die auf importierte Optiken angewiesen sind. Insgesamt beschleunigt das Wechselspiel zwischen etablierten Unternehmen und Neueinsteigern die Innovationszyklen im Asiatisch-Pazifischen Satelliten-AOCS-Markt.

Marktführer der Asiatisch-Pazifischen Satelliten-Lage- und Bahnregelungssystems-Branche

Mitsubishi Electric Corporation

Honeywell International Inc.

NEC Corporation

AAC Clyde Space AB

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Astroscale (Japan) ging eine Partnerschaft mit den indischen Unternehmen Digantara und Bellatrix Aerospace ein, um bei Orbital-Dienstleistungen zu kooperieren, was auf verstärkte Aktivitäten im Asiatisch-Pazifischen Raumfahrt-Ökosystem hindeutet. Dies treibt die AOCS-Nachfrage für Lage- und Bahnregelung bei Wartungsmissionen an.

- Januar 2025: Planet Labs sicherte sich einen Vertrag über 230 Millionen USD zum Bau von Satelliten für einen kommerziellen Partner in der Asiatisch-Pazifischen Region, mit geplanter Lieferung bis 2026. Dies unterstreicht die wachsende Nachfrage nach Satellitenplattformen und damit AOCS-Subsystemen in der Region.

Berichtsumfang des Asiatisch-Pazifischen Marktes für Satelliten-Lage- und Bahnregelungssysteme

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstiges |

| Unter 10 kg |

| 10 bis 100 kg |

| 100 bis 500 kg |

| 500 bis 1.000 kg |

| Über 1.000 kg |

| Geostationäre Erdumlaufbahn (GEO) |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Kommerziell |

| Militär und Regierung |

| Sonstiges |

| China |

| Indien |

| Japan |

| Australien |

| Rest des Asiatisch-Pazifischen Raums |

| Nach Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstiges | |

| Nach Satellitenmasse | Unter 10 kg |

| 10 bis 100 kg | |

| 100 bis 500 kg | |

| 500 bis 1.000 kg | |

| Über 1.000 kg | |

| Nach Orbitklasse | Geostationäre Erdumlaufbahn (GEO) |

| Niedrige Erdumlaufbahn (LEO) | |

| Mittlere Erdumlaufbahn (MEO) | |

| Nach Endnutzer | Kommerziell |

| Militär und Regierung | |

| Sonstiges | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Rest des Asiatisch-Pazifischen Raums |

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges untergliedert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können Mehrfachnutzungen aufweisen, sowohl für kommerzielle als auch für militärische Anwendungen.

- Startfahrzeug-MTOW - Das Startfahrzeug-MTOW (maximales Abfluggewicht) bezeichnet das maximale Gewicht des Startfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Bahnen weisen Apogäen und Perigäen auf, die sich erheblich voneinander unterscheiden, und Satellitenbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Bauteile und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und sonstige Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldekommunikations-Satellitenorganisation (International Telecommunications Satellite Organization) betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn befinden sich 35.786 km (22.282 Meilen) über dem Äquator, in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde auf ihrer Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedriger Erdumlaufbahn kreisen in einer Höhe von 160 bis 2.000 km über der Erde, benötigen für einen vollständigen Umlauf etwa 1,5 Stunden und decken jeweils nur einen Teil der Erdoberfläche ab. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise auf einer elliptischen Bahn über den Nord- und Südpol oder auf einer Äquatorialbahn. |

| Sehr-Kleiner-Apertur-Terminal (VSAT) | Ein Sehr-Kleiner-Apertur-Terminal (Very Small Aperture Terminal) ist eine Antenne, die typischerweise einen Durchmesser von weniger als 3 Metern aufweist. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen höchstens 2 kg pro Einheit und verwenden typischerweise kommerziell erhältliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Startfahrzeuge (SSLV) | Das Kleinsatelliten-Startfahrzeug (Small Satellite Launch Vehicle, SSLV) ist ein dreistufiges Startfahrzeug, das mit drei Feststoffantriebsstufen und einem flüssigkeitsangetriebenen Geschwindigkeits-Trimmmodul (Velocity Trimming Module, VTM) als Endstufenmodul konfiguriert ist. |

| Weltraumbergewerbe | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als jeder Satellit mit einem Gewicht unter 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Ortungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erfassung von AIS-Signalen eingesetzt wird. |

| Wiederverwendbare Startfahrzeuge (RLV) | Ein wiederverwendbares Startfahrzeug (Reusable Launch Vehicle, RLV) bezeichnet ein Startfahrzeug, das so konzipiert ist, dass es im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann, oder das Fahrzeugstufen enthält, die von einem Startbetreiber für den zukünftigen Einsatz beim Betrieb eines weitgehend gleichartigen Startfahrzeugs geborgen werden können. |

| Apogäum | Der Punkt einer elliptischen Satellitenbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Bahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Bahnen mit Apogäen von 22.237 Meilen gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die historischen Jahre und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umrechnung des Umsatzes in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land während des gesamten Prognosezeitraums konstant gehalten; Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.