Größe und Marktanteil des asiatisch-pazifischen Marktes für Halbleiterbauelemente für Verarbeitungsanwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

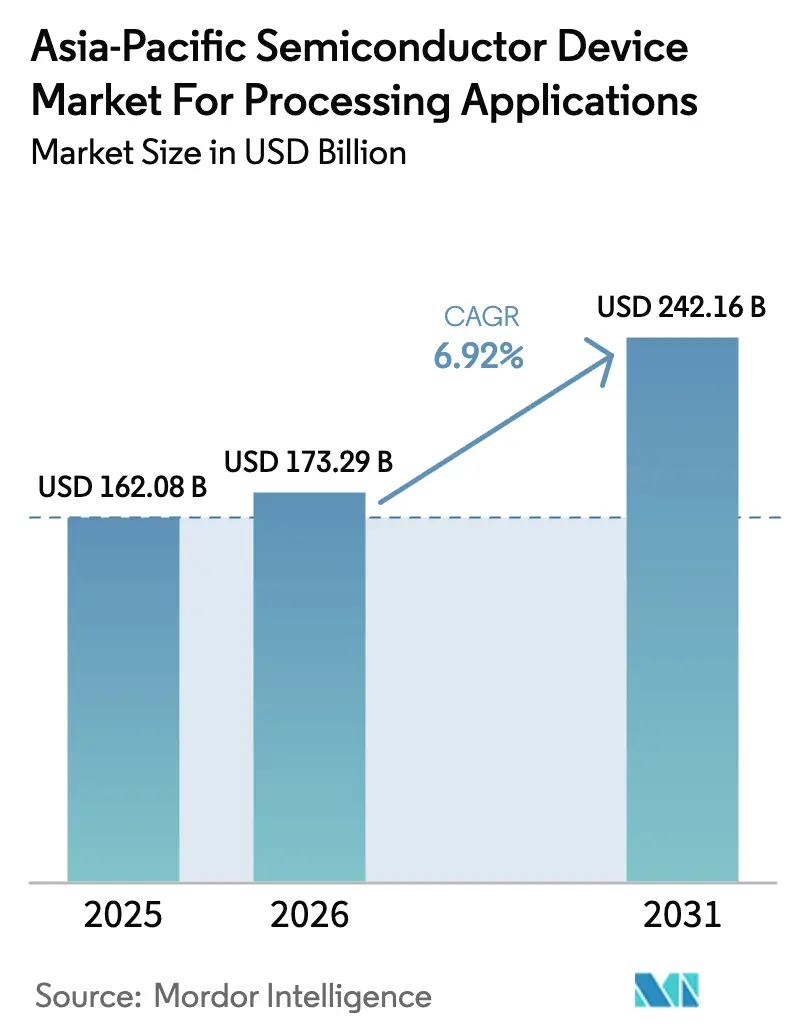

| Marktgröße im Basisjahr (2025) | 162.08 Milliarden US-Dollar |

| Marktgröße (2026) | 173.29 Milliarden US-Dollar |

| Marktgröße (2031) | 242.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

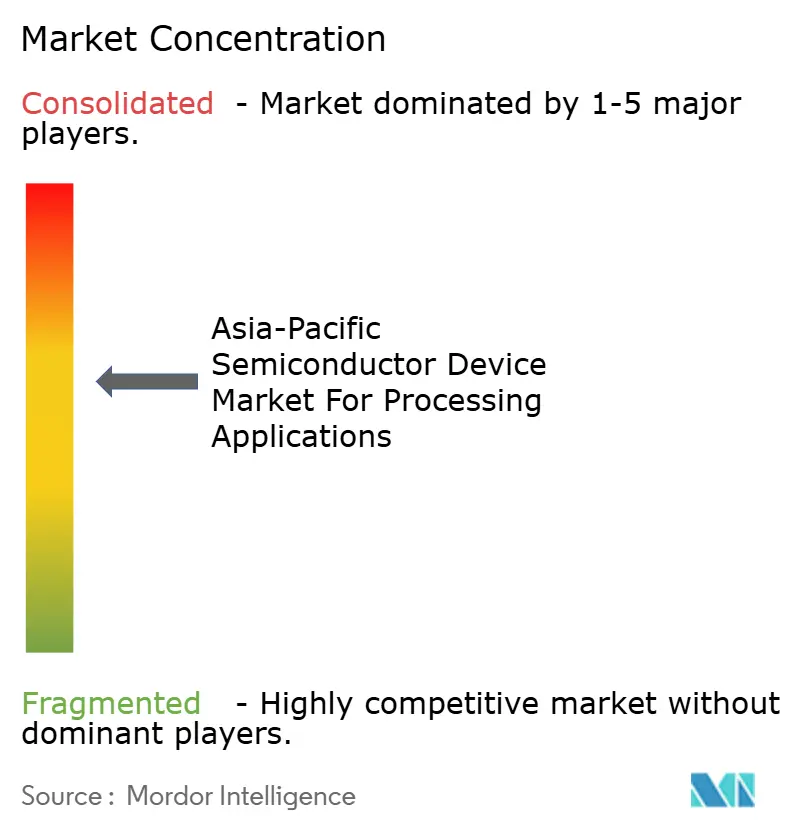

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Halbleiterbauelemente für Verarbeitungsanwendungen von Mordor Intelligence

Der Marktwert des asiatisch-pazifischen Halbleiterbauelements für Verarbeitungsanwendungen wurde im Jahr 2025 auf USD 162,08 Milliarden geschätzt und soll von USD 173,29 Milliarden im Jahr 2026 auf USD 242,16 Milliarden bis 2031 wachsen, bei einer CAGR von 6,92 % während des Prognosezeitraums (2026–2031). Staatlich geförderte Rechenzentrumsausbauten, Mandate zur Elektrifizierung von Fahrzeugen und eine gesunde Erholung des Speichermarktzyklus stützen dieses Wachstum, während exportkontrollbedingte Geopolitik und Wasserknappheit Investitionsentscheidungen prägen. Cloud-Anbieter konsolidieren KI-Arbeitslasten auf dichteren Beschleunigern, erhöhen den Inhalt pro Server und vertiefen die Abhängigkeit von fortschrittlicher Verpackung. Die Elektrifizierung des Automobilsektors verlagert den Siliziumbedarf hin zu Batteriemanagementsystemen-ICs und ADAS-Rechenkapazitäten und verdreifacht die Chip-Anzahl pro Fahrzeug im Vergleich zu Verbrennungsmodellen. China bleibt der Konsumankerpunkt, doch Indiens anreizgeförderter Fertigungsaufschwung senkt die Rentabilitätsschwellen von Halbleiterfabriken und diversifiziert regionale Kapazitäten. Gleichzeitig gewinnen RISC-V-Kerne an Dynamik, da Käufer in China und Indien Befehlssatzautonomie und niedrigere Lizenzgebühren anstreben.

Wesentliche Erkenntnisse des Berichts

- Nach Gerätetyp führten integrierte Schaltkreise mit einem Marktanteil von 45,12 % am asiatisch-pazifischen Markt für Halbleiterbauelemente für Verarbeitungsanwendungen im Jahr 2025, und sie sind auf dem Weg zu einer CAGR von 7,85 % bis 2031.

- Nach Verarbeitungsarchitektur hielten ARM-basierte Designs im Jahr 2025 einen Marktanteil von 72,45 % am asiatisch-pazifischen Markt für Halbleiterbauelemente für Verarbeitungsanwendungen, während RISC-V-System-on-Chips die schnellste CAGR von 8,48 % bis 2031 verzeichnen dürften.

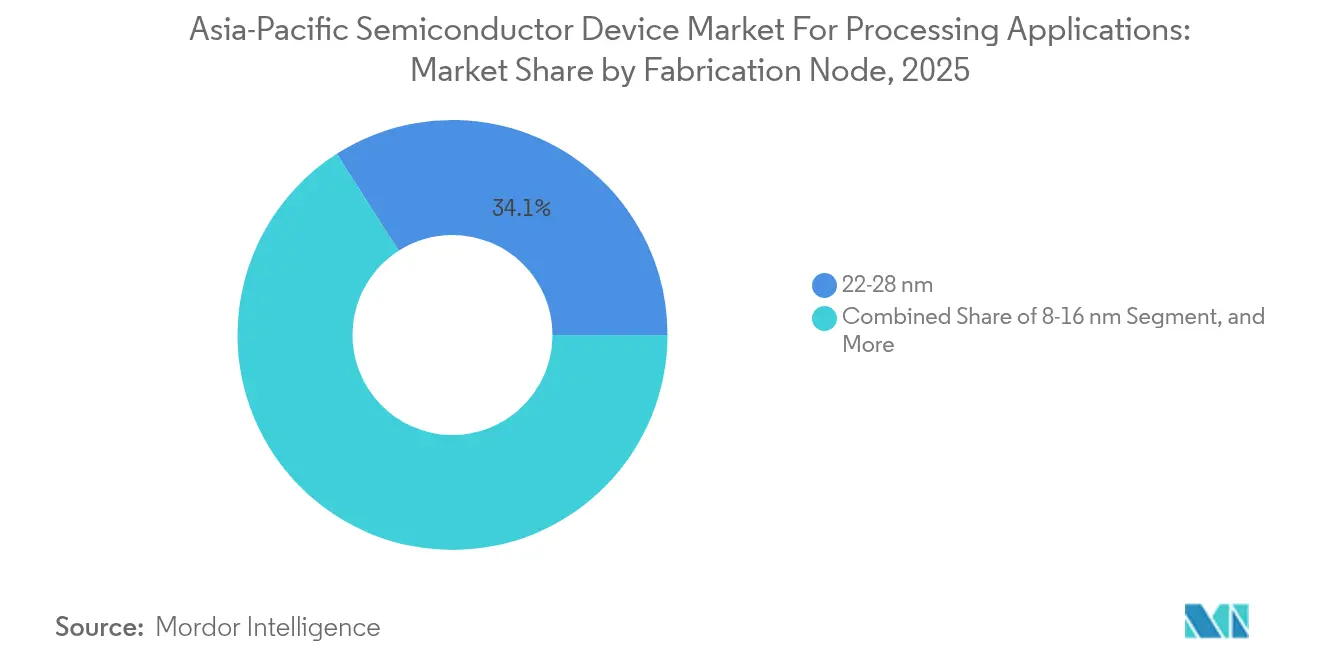

- Nach Fertigungsknoten kontrollierte der Bereich 22–28 Nanometer im Jahr 2025 einen Marktanteil von 34,05 % am asiatisch-pazifischen Markt für Halbleiterbauelemente für Verarbeitungsanwendungen; Sub-3-Nanometer-Prozesse werden mit einer CAGR von 7,55 % expandieren, da die Gate-all-around-Produktion hochgefahren wird.

- Nach Endnutzerbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Marktanteil von 37,15 % am asiatisch-pazifischen Markt für Halbleiterbauelemente für Verarbeitungsanwendungen, während Automobilanwendungen die schnellste CAGR von 7,78 % bis 2031 aufweisen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Anteil von 51,35 %; für Indien wird die schnellste CAGR von 8,12 % auf Basis produktionsgebundener Anreizauszahlungen prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des asiatisch-pazifischen Marktes für Halbleiterbauelemente für Verarbeitungsanwendungen

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Nachfrageschub durch KI/ML und Rechenzentren | +1.8% | China, Südkorea, Taiwan, Singapur | Mittelfristig (2–4 Jahre) |

| Proliferation 5G-fähiger IoT-Geräte | +1.2% | China, Indien, Südkorea, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Halbleiterfabrik-Anreize in der asiatisch-pazifischen Region | +1.5% | Indien, Japan, Südkorea, Malaysia, Vietnam | Langfristig (≥ 4 Jahre) |

| Erholung des Speichermarktzyklus und HBM-Einführung | +1.3% | Südkorea, Taiwan, Japan | Mittelfristig (2–4 Jahre) |

| RISC-V-Lokalisierungsbestreben in China und Indien | +0.9% | China, Indien | Langfristig (≥ 4 Jahre) |

| Edge-KI-Module für intelligente Fabriken in Südostasien | +0.6% | Südostasien (Thailand, Vietnam, Indonesien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub durch KI/ML und Rechenzentren

Generative-KI-Cluster setzen domänenspezifische Beschleuniger ein, die jede GPU mit acht HBM3-Stapeln koppeln, wodurch die durchschnittlichen Verkaufspreise für Speicher steigen und die Kapazitäten für fortschrittliche Verpackung belastet werden.[1]„HBM3E-Massenproduktion beginnt,” SK hynix Newsroom, skhynix.comTSMC erhöhte die CoWoS-Linien im Jahr 2024 um 50 % und verpflichtete sich zu USD 11 Milliarden für einen zusätzlichen Standort in Kumamoto zur Unterstützung von 2,5D- und 3D-Integration. Cloud-Betreiber führen ARM-basierte Graviton- und Ampere-CPUs ein, die 2024 einen Anteil von 28 % der asiatisch-pazifischen Instance-Starts ausmachten, was die Abkehr von x86 unterstreicht.[2]: „Graviton4 Instance Launch,” Amazon Web Services Blog, amazon.com Chinas Mandat für souveräne KI verpflichtet lokale Cloud-Anbieter zur Nutzung inländisch gefertigter Inferenz-Chips selbst bei 14-Nanometer-Knoten, was die Nachfrage auf SMIC und Huawei HiSilicon umlenkt. Unterdessen begünstigen Rack-Leistungsdichten von nahezu 100 kW Singapur und Malaysia, wo Flüssigkühlinfrastruktur gemeinsam mit Chip-Montageoperationen angesiedelt ist.

Proliferation 5G-fähiger IoT-Geräte

Die asiatisch-pazifische Region überschritt im Jahr 2024 2,1 Milliarden zelluläre IoT-Verbindungen, da Versorgungsunternehmen NB-IoT-Stromzähler einführten und Logistikunternehmen Cat-M-Module in Kühlkettenbehälter einbetteten.[3]„NB-IoT-Verbindungsprognose,” GSMA Intelligence, gsma.com Jeder Endpunkt trägt drei bis fünf Halbleiter, doch durchschnittliche Verkaufspreise unter USD 2 komprimieren die Margen und drängen hochvolumige Arbeit zu Auftragsfertigern, die auf ausgereifte 28- und 40-Nanometer-Linien setzen. Indiens 5G-Rollout umfasst 400 Städte und treibt die Nachfrage nach Sub-6-GHz-HF-Filtern von taiwanischen und japanischen Spezialisten. Telematikmodule für Kraftfahrzeuge migrieren zu 5G RedCap, ein Wandel, der Renesas und NXP aufgrund ihrer Funktionssicherheitszertifizierungen zugute kommt.

Staatliche Halbleiterfabrik-Anreize in der asiatisch-pazifischen Region

Indiens Semicon-India-Programm erstattete 2024 50 % der Kapitalausgaben zurück und verkürzte Microns Amortisationszeitraum für das Gujarat-ATMP-Projekt von neun auf etwas mehr als fünf Jahre. Südkorea verlängerte Steuergutschriften für Halbleiterausrüstungen auf 25 % und erließ für ein Jahrzehnt die Körperschaftsteuer auf neu errichtete Halbleiterfabriken, was SK hynix' KRW-120-Billionen-Mehrcluster-Investition unterstützt. Japan stellte JPY 920 Milliarden an Zuschüssen für TSMCs Kumamoto-Fabriken bereit und halbierte damit die Bauteillieferzeiten für lokale Automobilkunden. Malaysia und Vietnam gewähren 10-jährige Körperschaftsteuerbefreiungen für OSAT-Projekte mit einem Investitionsvolumen von über USD 500 Millionen und ziehen damit ASE und Amkor in die fortschrittliche Verpackung.

Erholung des Speichermarktzyklus und HBM-Einführung

Die durchschnittlichen Verkaufspreise für DRAM stiegen im dritten Quartal 2024 um 22 % im Jahresvergleich, da Hyperscaler HBM3E-Stapel für KI-Server im Jahr 2025 vorbestellten. SK hynix hält nun einen Anteil von 53 % am HBM-Segment und hat 28 % der DRAM-Wafer auf Hochbandbreitenprodukte umgestellt, während Samsung 12-schichtiges HBM3E für die NVIDIA B100 GPU nach der Lösung von Wärmezyklierproblemen qualifizierte. Micron begann im vierten Quartal 2024 mit der Massenproduktion von HBM3E und prognostiziert für das Geschäftsjahr 2025 mehr als USD 8 Milliarden HBM-Umsatz. Die NAND-Bit-Auslieferungen stiegen im Quartalsvergleich um 14 %, da Smartphones 1-Terabyte-UFS-4.0-Speicher einführten und Unternehmens-SSDs auf 232-Schicht-Designs umstellten, die die Kosten pro Bit im Vergleich zu 176-Schicht-Knoten um 18 % senken.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anfälligkeit der Lieferkette und Materialengpässe | -0.7% | Global, akut in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollgeopolitik bei fortschrittlichen Werkzeugen | -1.1% | China, Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| EUV-Talentengpass in asiatisch-pazifischen Halbleiterfabriken | -0.5% | Taiwan, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsrisiko bei führenden Auftragsfertigern | -0.4% | Taiwan, lokal begrenzt auf Hsinchu und Tainan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollgeopolitik bei fortschrittlichen Werkzeugen

Die Vereinigten Staaten untersagten im Oktober 2024 die Wartung von DUV-Immersionsscannern in chinesischen Halbleiterfabriken, und Japan schränkte den Export von 23 Klassen von Chip-Ausrüstungen ein, wodurch chinesische Auftragsfertiger auf Mehrfachstrukturierung bei 14-Nanometer-Knoten angewiesen sind, was die Wafer-Zykluszeiten verlängert und die Kosten pro Transistor um ein Drittel erhöht. Da TSMC und Samsung 62 High-NA-EUV-Systeme vorbestellt haben, erstreckt sich der Auftragsbestand von ASML über 18 Monate, sodass selbst bei gelockerten Lizenzen keine kurzfristige Kapazität für neue Marktteilnehmer verfügbar ist.

EUV-Talentengpass in asiatisch-pazifischen Halbleiterfabriken

TSMC besetzte im Jahr 2024 nur 58 % seiner 1.450 EUV-Technik-Stellen, da lokale Universitäten jährlich weniger als 800 Absolventen im Bereich Halbleitertechnik ausbilden. Samsung bot Gehaltszuschläge von 30 %, um Lithografieingenieure abzuwerben, was eine regionale Lohnentwicklung auslöste, die die Betriebskosten der Halbleiterfabriken um 9 % im Jahresvergleich erhöhte. Japans Rapidus wird bis zur Ausbildung einer ersten Kohorte von 120 Spezialisten durch inländische Universitäten im Jahr 2027 auf Expatriates angewiesen sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise dominieren Wert und Wachstum

Integrierte Schaltkreise machten 2025 45,12 % des Umsatzes innerhalb des asiatisch-pazifischen Marktes für Halbleiterbauelemente für Verarbeitungsanwendungen aus und werden bis 2031 mit einer CAGR von 7,85 % wachsen, da Hyperscaler von Board-Ebene zu monolithischen KI-Beschleunigern migrieren. Logikprodukte führen den Aufschwung an, wobei NVIDIAs H200 auf TSMCs N3E-Knoten 40 % mehr TOPS pro Watt liefert als sein Vorgänger und damit durchschnittliche Wafer-Werte steigen.

Diskrete Halbleiter, Optoelektronik und Sensoren hielten gemeinsam einen Anteil von 54,88 %; das Wachstum liegt jedoch mit einer CAGR von 6,35 % hinter integrierten Schaltkreisen zurück, da Preiswettbewerb die Gewinne bei durchschnittlichen Verkaufspreisen schmälert. Der Umsatz mit Siliziumkarbid-Bauelementen ist durch einen Mangel an 150-mm-Wafern eingeschränkt, der die Lieferzeiten auf 52 Wochen verlängert, während kopackagierte Optik den Materialkostenanteil der Module um 22 % senkt und damit die Margen in der Photonik komprimiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verarbeitungsarchitektur: ARM führt, RISC-V stört

ARM-Designs hielten 2025 einen Anteil von 72,45 % und treiben Smartphones, Cloud-Server und Automobil-Rechenleistung an, während RISC-V-Kerne mit einer CAGR von 8,48 % expandieren werden, da Regierungen der Befehlssatzautonomie Vorrang einräumen.

Der asiatisch-pazifische Markt für Halbleiterbauelemente für Verarbeitungsanwendungen für RISC-V-Lösungen wächst von einer kleinen Basis aus und profitiert von lizenzgebührenfreier Lizenzierung und rasch reifenden Toolchains. Alibabas Xuantie C920 erzielte die ganzzahlige Leistung des ARM Cortex-A76 bei niedrigeren laufenden Lizenzgebühren, während Indiens Shakti-Kern sichere Varianten für Verteidigungs-Avionik liefert. Im Gegensatz dazu behauptet sich x86 mit einem Anteil von 17,85 %, der auf Hochleistungsserver beschränkt ist, und verzeichnet die langsamste CAGR von 4,62 %.

Nach Fertigungsknoten: Legacy-Knoten bleiben bestehen, Sub-3-nm eilt voraus

Der 22–28-Nanometer-Bereich behielt im Jahr 2025 einen Anteil von 34,05 %, gestützt durch Leistungsmanagement-ICs und HF-Transceiver, bei denen Leckstromspezifikationen Vorrang vor der Dichte haben. Der Marktanteil des asiatisch-pazifischen Marktes für Halbleiterbauelemente für Verarbeitungsanwendungen bei diesen Legacy-Knoten bleibt stabil, da Automobil- und Industriekunden bewährte Ausbeuten und AEC-Q100-Klassifizierungen schätzen.

Sub-3-Nanometer-Kapazität zeigt jedoch eine CAGR von 7,55 %, da TSMCs N2 und Samsungs 2-nm-Gate-all-around 15 % Geschwindigkeitsgewinne und 25 % Leistungsreduzierungen gegenüber N3E bieten. Apples A19- und M5-Chips werden Ende 2025 als erste von TSMCs N2-Linie kommen, während Samsungs Gewinn des Auftrags für Qualcomms Snapdragon 8 Gen 4 die Glaubwürdigkeit seiner Auftragsfertiger-Roadmap wiederherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Automobil überholt das Wachstum der Unterhaltungselektronik

Im Jahr 2025 dominierte die Unterhaltungselektronik mit einem Anteil von 37,15 %, während Automobilanwendungen mit der schnellsten Pace wachsen werden und eine CAGR von 7,78 % bis 2031 aufweisen. Der asiatisch-pazifische Markt für Halbleiterbauelemente für Verarbeitungsanwendungen für Automobilanwendungen beschleunigt sich mit einer CAGR von 7,78 %, da die Elektrofahrzeugproduktion in China 9,5 Millionen Einheiten erreichte und jedes Fahrzeug nun bis zu 3.000 Chips integriert.

Batteriemanagementsysteme-ICs und ADAS-Rechenleistung treiben den Aufschwung: Ein einzelnes Elektrofahrzeug integriert 12–18 Leistungsmanagement-ICs und SoCs, die 200–500 TOPS für Sensorfusion liefern. Die Rechenzentrumsinfrastruktur hält einen Anteil von 17,85 % und wächst mit einer CAGR von 7,42 %, da KI-Cluster 35.000 GPUs pro Standort verbrauchen, jeweils gepaart mit acht HBM-Stapeln.

Geografische Analyse

China erfasste im Jahr 2025 51,35 % des Umsatzes auf der Grundlage von 3,2 Millionen 300-mm-äquivalenten Wafer-Starts pro Monat. SMIC fügte 120.000 14-nm-FinFET-Starts hinzu und ermöglichte Huawei, trotz Werkzeugembargos 60 Millionen Kirin-basierte Telefone auszuliefern. Das Kapital des nationalen integrierten Schaltkreisfonds in Höhe von RMB 344 Milliarden in Phase III konzentriert sich auf Speicher, Verbindungshalbleiter und EDA und beschleunigt die Tiefe der inländischen Lieferkette. Die Designaktivität konzentriert sich auf Shenzhen und Shanghai, die zusammen 1.890 fablose Unternehmen beherbergten, nachdem Risikokapital USD 6,2 Milliarden in KI-Chip-Startups investiert hatte.

Indien ist die am schnellsten wachsende Geografie mit einer CAGR von 8,12 %. Micron begann mit dem Bau einer USD 2,75 Milliarden teuren Gujarat-ATMP-Anlage, während Tata Electronics die iPhone-Vermögenswerte von Wistron integrierte, um lokale Verpackung für Apples Prozessoren hinzuzufügen und Logistik-Lieferzeiten von drei Wochen auf eine zu verkürzen. Die nationale OSAT-Kapazität soll bis 2028 450.000 Wafer-Äquivalente pro Monat erreichen, gegenüber 80.000 im Jahr 2024, was das Engagement von Linien von CG Power und Kaynes Technology widerspiegelt.

Südkorea hielt einen Anteil von 20,55 %, gestützt durch Samsung und SK hynix, die 2024 68 % des weltweiten DRAM lieferten. SK hynix investierte KRW 18,6 Billionen, um HBM3E in seiner M16-Fabrik hochzuskalieren und bis 2026 einen HBM-Anteil von 60 % anzustreben. Taiwan behielt einen Anteil von 16,95 %, verankert durch TSMCs 14 Fabriken, die monatlich 3,1 Millionen 300-mm-Wafer produzieren. Japan kontrollierte 5,05 %, angeführt von Renesas und Rohm, während Rapidus sein 2-nm-Programm vorantreibt. Singapur, Malaysia, Vietnam und Thailand hielten gemeinsam 6,10 % und sind auf OSAT und diskrete Leistungsbauelemente spezialisiert.

Wettbewerbslandschaft

Die fünf größten Anbieter – TSMC, Samsung, SK hynix, Intel und Micron – beanspruchten 2024 den Großteil der regionalen Umsätze, was einen konzentrierten, aber hart umkämpften Markt belegt. TSMC hielt dank N3E-Ausbeute-Führerschaft und CoWoS-Verpackung, die die Inter-Chip-Latenz für Kunden wie NVIDIA und AMD um 60 % senkt, einen Auftragsfertiger-Anteil von 54 %. Samsung investiert bis 2042 USD 230 Milliarden, um einen Auftragsfertiger-Anteil von 20 % anzustreben, muss jedoch Gate-all-around-Ausbeuten lösen, die TSMC um 18 Monate hinterherhinken. SK hynix hat Intels ehemalige NAND-Fabriken für HBM umgewidmet, während Micron die Montage auf Indien und Malaysia diversifiziert, um geopolitische Risiken abzusichern.

Chinesische Herausforderer erhöhen den Druck: SMIC hat die erste Generation von 7-nm-Logik über Mehrfachstrukturierung und inländische Werkzeuge produziert; seine Produktionsrate von 120.000 Wafern pro Monat signalisiert, dass Werkzeugkontrollen die Technologiemigration nicht vollständig aufhalten können. Tata Electronics baut eine vertikal integrierte Kette vom fablosem Design bis zum OSAT auf und zielt darauf ab, bis 2028 15 % der indischen Chip-Nachfrage zu decken. Patentaktivitäten unterstreichen den Schwenk hin zu Chiplet-Architekturen: Das UCIe-Konsortium verzeichnete 2024 342 Patentanmeldungen und kündigt die Entwicklung modularer SoCs an, die über verschiedene Prozessknotenpunkte hinweg gekachelt werden können.

Weißfleckenmöglichkeiten entstehen bei Edge-KI-Inferenzbeschleunigern für intelligente Fabriken und Automobilanwendungen, die 2–8 W Leistungsrahmen erfordern, die große GPUs nicht erreichen können. Start-ups wie Hailo und Kneron liefern Geräte mit 2–8 TOPS pro Watt zu Preisen unter USD 10 und wecken das Interesse von OEMs.

Marktführer des asiatisch-pazifischen Marktes für Halbleiterbauelemente für Verarbeitungsanwendungen

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Rapidus schloss den Reinraumausbau in seiner Chitose-2-nm-Logikfabrik ab und installierte Japans ersten ASML-High-NA-EUV-Scanner, womit das Pilotproduktionsziel für Ende 2027 im Zeitplan bleibt

- Juni 2025: Micron Technology eröffnete seine USD 1,6 Milliarden teure DRAM-Montage- und Testanlage in Penang, Malaysia, mit einer anfänglichen Kapazität von 120 Millionen Einheiten pro Quartal und einer Reduzierung der regionalen Back-End-Zykluszeit um 18 %

- April 2025: Samsung Electronics schloss die Risikobereitschaftsproduktion seines 2-nm-Gate-all-around-Knotens am erweiterten Pyeongtaek Line 3 ab und validierte Ausbeuten über 60 % für Qualcomms Snapdragon 8 Gen 5 Referenzwafer

- Januar 2025: TSMC initiierte die Hochvolumenproduktion seines 2-nm-N2-Gate-all-around-Prozesses in der neuen Fab 20 in Hsinchu, wobei die ersten Apple-A19-Anwendungsprozessoren bereits an Montagepartner ausgeliefert wurden

Berichtsumfang zum asiatisch-pazifischen Markt für Halbleiterbauelemente für Verarbeitungsanwendungen

Der Bericht über den asiatisch-pazifischen Markt für Halbleiterbauelemente für Verarbeitungsanwendungen ist segmentiert nach Gerätetyp (Diskrete Halbleiter, Optoelektronik, Sensoren, Integrierte Schaltkreise), Verarbeitungsarchitektur (x86, ARM, RISC-V, MIPS und andere Verarbeitungsarchitekturen), Fertigungsknoten (unter 7 nm, 8–16 nm, 22–28 nm, über 32 nm), Endnutzerbranche (Unterhaltungselektronik, Automobil, Industrie und Fertigung, Rechenzentrum und Cloud, Telekommunikation, Medizingeräte, Luft- und Raumfahrt sowie Verteidigung, andere Endnutzerindustrien) sowie Geografie (China, Indien, Japan, Südkorea, Taiwan, Singapur, Rest der asiatisch-pazifischen Region). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskrete Halbleiter | |

| Optoelektronik | |

| Sensoren | |

| Integrierte Schaltkreise | Analog |

| Logik | |

| Speicher | |

| Mikro |

| x86 |

| ARM |

| RISC-V |

| MIPS und andere Verarbeitungsarchitekturen |

| Unter 7 nm (N7, N5, N3 und darunter) |

| 8–16 nm |

| 22–28 nm |

| Über 32 nm (Legacy und Spezialität) |

| Unterhaltungselektronik |

| Automobil |

| Industrie und Fertigung |

| Rechenzentrum und Cloud |

| Telekommunikation |

| Medizingeräte |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endnutzerindustrien |

| China |

| Indien |

| Japan |

| Südkorea |

| Taiwan |

| Singapur |

| Rest der asiatisch-pazifischen Region |

| Nach Gerätetyp | Diskrete Halbleiter | |

| Optoelektronik | ||

| Sensoren | ||

| Integrierte Schaltkreise | Analog | |

| Logik | ||

| Speicher | ||

| Mikro | ||

| Nach Verarbeitungsarchitektur | x86 | |

| ARM | ||

| RISC-V | ||

| MIPS und andere Verarbeitungsarchitekturen | ||

| Nach Fertigungsknoten | Unter 7 nm (N7, N5, N3 und darunter) | |

| 8–16 nm | ||

| 22–28 nm | ||

| Über 32 nm (Legacy und Spezialität) | ||

| Nach Endnutzerbranche | Unterhaltungselektronik | |

| Automobil | ||

| Industrie und Fertigung | ||

| Rechenzentrum und Cloud | ||

| Telekommunikation | ||

| Medizingeräte | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Endnutzerindustrien | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Singapur | ||

| Rest der asiatisch-pazifischen Region | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des asiatisch-pazifischen Marktes für Halbleiterbauelemente im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 173,29 Milliarden geschätzt.

Wie schnell wird die Automobilnachfrage wachsen?

Der Halbleiterumsatz im Automobilbereich in der Region wird voraussichtlich bis 2031 mit einer CAGR von 7,78 % steigen.

Welcher Knoten führt derzeit beim Wafer-Output?

Der 22–28-Nanometer-Bereich hält den größten Fertigungsanteil von 34,05 %.

Wer dominiert die fortschrittliche Verpackung?

TSMC übernimmt die Führung nach einer Kapazitätssteigerung der CoWoS-Kapazität um 50 % und dem Bau einer neuen Anlage in Japan.

Warum gewinnt RISC-V in der asiatisch-pazifischen Region an Bedeutung?

Regierungen in China und Indien bevorzugen RISC-V, um ARM-Lizenzgebühren zu vermeiden und Befehlssatzautonomie zu erreichen, was eine CAGR von 8,48 % unterstützt.

Seite zuletzt aktualisiert am: