Asien-Pazifik-Pumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

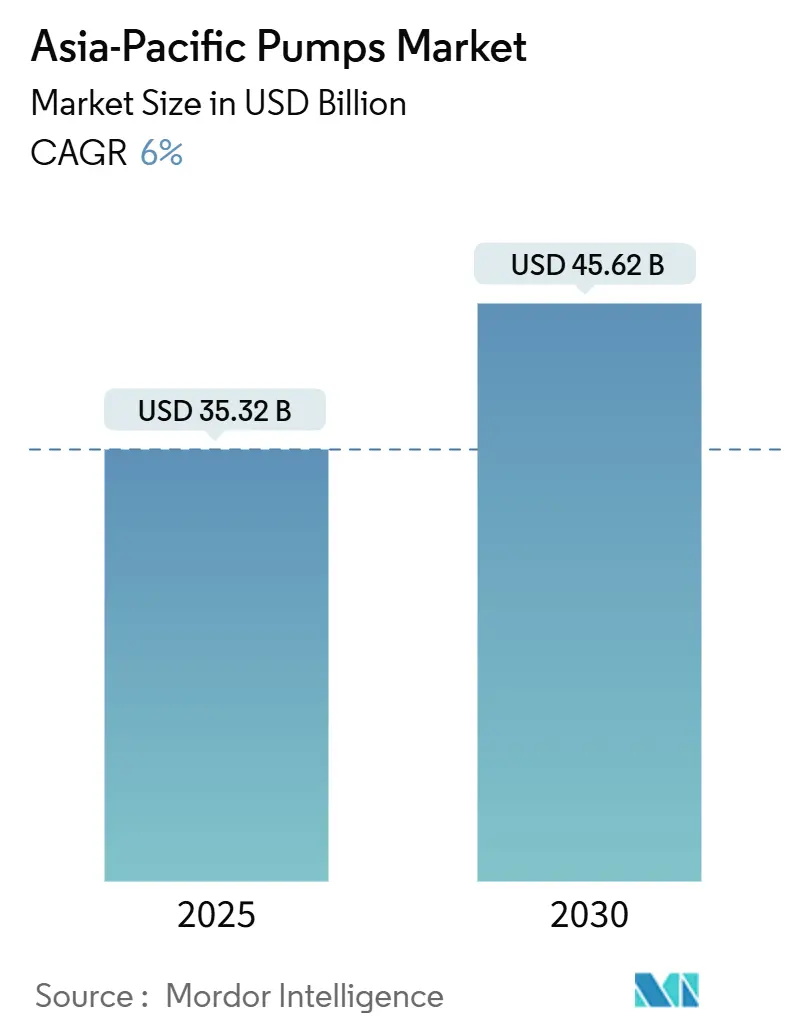

| Marktgröße (2025) | 35.32 Milliarden US-Dollar |

| Marktgröße (2030) | 45.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Pumpenmarkt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Pumpenmarkts wird im Jahr 2025 auf 35,32 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6 % im Prognosezeitraum (2025–2030) 45,62 Milliarden USD erreichen.

Klimaanpassungsprogramme, Modernisierungen der städtischen Wasserinfrastruktur und der Aufbau der Wasserstoffwirtschaft ziehen die Beschaffung in den Bereichen Kommunen, Industrie und Energie vor. Die Dominanz von Kreiselpumpen, die rasche Einführung von Frequenzumrichtern und die wachsende Präferenz für korrosionsbeständige Materialien verbessern die Lebenszyklusleistung und senken die Gesamtbetriebskosten. Mit erneuerbaren Energien betriebene Einheiten wechseln von Pilotprojekten auf reguläre Beschaffungslisten, da netzferne Bergwerke und landwirtschaftliche Genossenschaften Dieselpumpen ersetzen, um die Betriebskosten zu senken. Unterdessen gestalten die Umleitung von Lieferketten, die lokale Integration von Gussteilen und digitale Zwillingsdienste die Wettbewerbspositionierung und Preisstrategien im Asien-Pazifik-Pumpenmarkt neu.[1]Nationales Statistikamt, "Statistisches Kommuniqué zur nationalen wirtschaftlichen und sozialen Entwicklung 2024," stats.gov.cn

Wichtigste Erkenntnisse des Berichts

- Nach Pumpentyp hielten Kreiselpumpen im Jahr 2024 einen Marktanteil von 55,2 % am Asien-Pazifik-Pumpenmarkt; Verdrängerpumpen werden bis 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen.

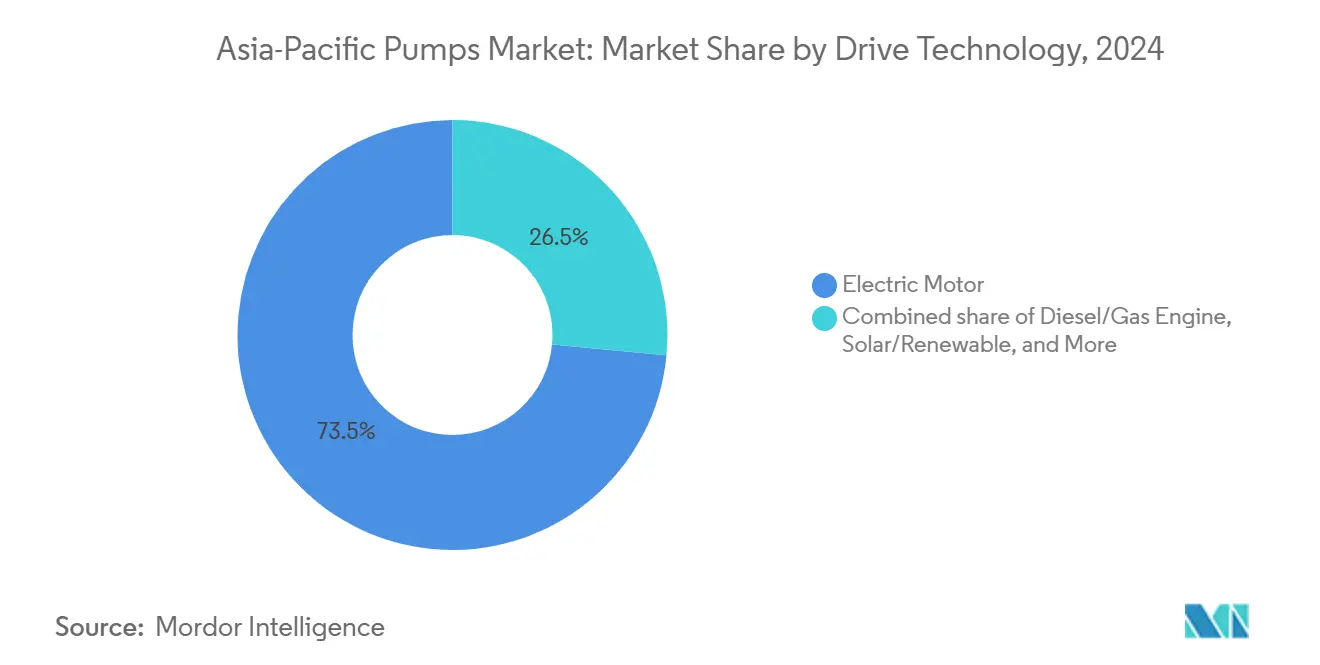

- Nach Antriebstechnologie führten Elektromotoreinheiten mit einem Anteil von 73,5 % am Asien-Pazifik-Pumpenmarkt im Jahr 2024, während solar- und sonstige mit erneuerbaren Energien betriebene Pumpen mit einer CAGR von 9,3 % bis 2030 zunehmen.

- Nach Position hielten Oberflächenpumpen im Jahr 2024 einen Anteil von 58,7 %, während Tauchpumpen mit einer CAGR von 7,0 % den schnellsten Wachstumspfad bis 2030 darstellen.

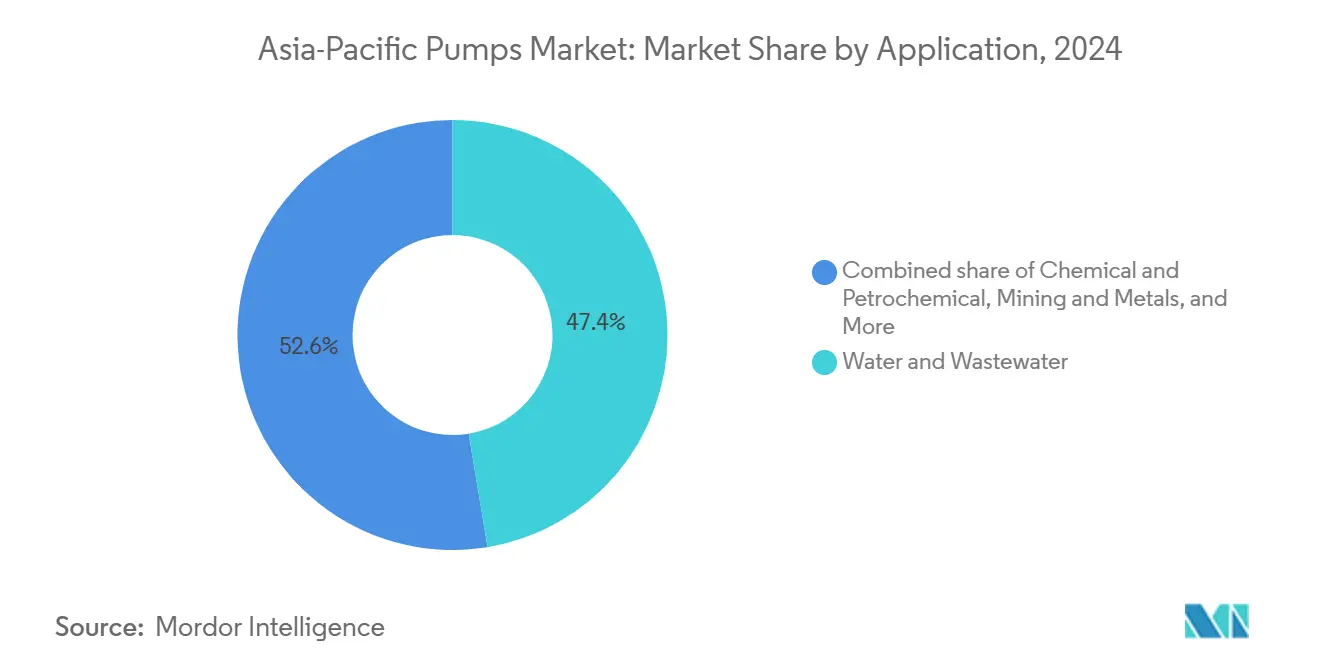

- Nach Anwendung hielt Wasser und Abwasser im Jahr 2024 einen Nachfrageanteil von 47,4 % und ist auf dem Weg zu einer CAGR von 6,6 % bis 2030.

- Nach Geografie sicherte sich China im Jahr 2024 einen Anteil von 39,9 %, doch Indien soll im Prognosezeitraum die schnellste CAGR der Region von 7,1 % erzielen.

Trends und Erkenntnisse des Asien-Pazifik-Pumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Rasche Urbanisierung & Boom der Wasserinfrastruktur | +1.2% | China, Indien, Vietnam, Indonesien, Thailand, Philippinen | Mittelfristig (2–4 Jahre) | |

| Expansion der Industrieproduktion in der Asien-Pazifik-Region | +0.9% | China, Indien, Südkorea, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) | |

| Investitionsschub in Öl, Gas & Petrochemie | +0.8% | China, Indien, Malaysia, Australien, Indonesien | Mittelfristig (2–4 Jahre) | |

| Staatliche Mandate zur Energieeffizienz & Smart-City-Initiativen | +0.7% | China, Japan, Südkorea, Singapur, Indien, Malaysia | Langfristig (≥ 4 Jahre) | |

| Verstärkte Ausgaben für Hochwasserschutz nach Klimaereignissen 2024 | +0.6% | China, Thailand, Vietnam, Indien, Bangladesch | Kurzfristig (≤ 2 Jahre) | |

| Aufbau von Wasserstoffelektrolyseuren mit Bedarf an Spezialpumpen | +0.4% | Japan, Südkorea, Australien, China, Indien | Langfristig (≥ 4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Rasche Urbanisierung & Boom der Wasserinfrastruktur

Kommunale Behörden beschleunigen Ausschreibungen für Pumpstationen, da die städtische Bevölkerung wächst und bestehende Netze das Ende ihrer Lebensdauer erreichen. China veranschlagte im Jahr 2024 1,2 Billionen CNY, um die Abwasserversorgung bis 2030 auf 95 % auszubauen, was Großaufträge für Tauch- und Vertikalturbinenpumpen antreibt.[2]Ministerium für Wohnungsbau und städtisch-ländliche Entwicklung, "Investitionsplan für städtische Wasserinfrastruktur 2024," mohurd.gov.cn Indiens Jal-Jeevan-Mission vergab Verträge für 12 Millionen neue Haushaltsanschlüsse, die Verteilerpumpen erfordern, die gegenüber Sedimentunterbrechungen tolerant sind. Vietnam sicherte sich Darlehen der Asiatischen Entwicklungsbank in Höhe von 8,5 Milliarden USD, um die Wassersysteme des Mekong-Deltas vor Salzwasserintrusion zu schützen, was die Verlagerung von Küstenpumpstationen ins Landesinnere vorantreibt. Indonesiens neue Hauptstadt Nusantara schreibt schlüsselfertige Pumpenräume mit Fernüberwachungsfähigkeit vor und bevorzugt Anbieter, die digitale Zwillingssimulationen anbieten. Die ländliche Elektrifizierung in Indien und Bangladesch löst gleichzeitig einen Ersatzzyklus von Diesel auf Elektro bei Bohrlochinstallationen aus.

Expansion der Industrieproduktion in der Asien-Pazifik-Region

Das Fertigungswachstum stützt eine stetige Nachfrage nach Prozesspumpen in Chemie-, Lebensmittel- und Getränke- sowie Elektronikunternehmen. China verzeichnete im ersten Quartal 2025 ein Wachstum der Industrieproduktion von 5,6 %, angeführt von einem Sprung von 7,2 % in der Chemieproduktion, die auf korrosionsbeständige Kreiselpumpen und Membranpumpen angewiesen ist. Indien nahm 2024 48 neue API-Werke in Betrieb, die jeweils Lappen- oder Exzenterschneckenpumpen vorschreiben, die cGMP-Kriterien erfüllen. Südkoreas Halbleiterfabriken zirkulierten 1,2 Milliarden m³ Reinstwasser über magnetisch angetriebene dichtungslose Pumpen, um das Partikelrisiko zu senken. Vietnam zog 36 Milliarden USD an ausländischen Direktinvestitionen an, die Aufträge für Kühlturm- und Farb-Abwasserpumpen ankurbeln, während Thailand 1.200 Fabrikgenehmigungen verzeichnete, die Edelstahl-Hygienepumpen und Reinigungssysteme erfordern. Die Verlagerung der Produktion in ASEAN-Mitgliedsstaaten veranlasst malaysische und indonesische Unternehmen, gemeinsame Pumpenräume vorab zu installieren, um die Anlaufzeit für Mieter zu verkürzen.

Investitionsschub in Öl, Gas & Petrochemie

Mehrjährige Upstream- und Downstream-Projekte bestellen API-610-konforme Pumpen in großen Mengen. PETRONAS vergab 2024 Offshore-Verträge im Wert von 2,1 Milliarden USD, die Unterwasserinjektions- und Topside-Transfereinheiten für den Sauergas-Betrieb vorschreiben. Indiens ONGC reservierte 5,4 Milliarden USD für die Erschließung von Tiefwasserfeldern, die mehrstufige Hochdruck-Kreiselpumpen erfordern. Chinas Sinopec nahm einen Ethylenkomplex mit 10 Millionen Tonnen in Betrieb, der Duplex-Edelstahl-API-Pumpen für die Handhabung von Crackgas wählte. LNG-Exporteure in Australien sind auf Kryogendesigns angewiesen, die bei minus 162 °C betrieben werden können, während Indonesiens Raffinerieaufrüstungen auf Euro-5-Kraftstoffe Hydrocracker-Ladepumpen mit gehärteten Laufrädern erfordern, die die mittlere Zeit zwischen Überholungen auf 36 Monate verlängern.

Staatliche Mandate zur Energieeffizienz & Smart-City-Initiativen

Effizienzvorschriften gestalten die Spezifikationen in Richtung IE4-Motoren, Integration variabler Drehzahlen und Echtzeitüberwachung um. Chinas Mandat für Pumpen über 7,5 kW erhöht die Anschaffungspreise, senkt jedoch die Stromkosten über zehn Jahre um ein Fünftel.[3]Ministerium für Industrie und Informationstechnologie, "Bekanntmachung zur Förderung hocheffizienter Motoren in Industriepumpen," miit.gov.cn Japans Top-Runner-Regeln erfordern jährliche Effizienzsteigerungen von 5 % und setzen rückständige Lieferanten unter Druck. Singapurs Norm SS 530:2024 verpflichtet Gebäude, Dashboards einzubetten, die die Energieintensität von Pumpen verfolgen. Malaysias Förderprogramm in Höhe von 120 Millionen USD subventioniert Frequenzumrichter-Nachrüstungen für kommunale Versorgungsunternehmen mit dem Ziel von 30 % Einsparungen bis 2027. Südkorea erprobt Blockchain-basierte Pumpenregister, die Energie- und Wartungshistorie speichern, während Indien Energieeffizienz-Kennzeichnungen entwirft, die eine Konformitätslücke für ältere Bestände schaffen werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Energieverbrauch & Betriebskosten | -0.8% | China, Indien, Indonesien, Vietnam, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte lokale Fertigungsbasis | -0.6% | Indien, Indonesien, Vietnam, Thailand, Philippinen, Bangladesch | Mittelfristig (2–4 Jahre) |

| PFAS-bedingte Fluorpolymer-Beschränkungen für Pumpenbeschichtungen | -0.4% | Japan, Südkorea, Australien, China, Singapur | Langfristig (≥ 4 Jahre) |

| Instabilität der Schifffahrtsrouten für Gussteile | -0.3% | Regional, besonders ausgeprägt auf Inseln und in Binnenprovinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Energieverbrauch & Betriebskosten

Industrietarife stiegen 2024 in den wichtigsten Volkswirtschaften um 8 %–12 %, was Nutzer dazu veranlasste, Wartungszyklen zu verlängern und Ersatzinvestitionen aufzuschieben. China erhöhte die Spitzenstundentarife auf 0,92 CNY/kWh, was Textilfabriken zur Verschiebung von Aufrüstungen zwang. Indiens tageszeit-abhängige Preisgestaltung bestraft das Pumpen am Tag, während Indonesiens Rücknahme der Dieselsubventionen die Betriebskosten für Generatoren um 18 % erhöhte. Die Zehnjahres-Lebenszykluskosten einer 100-kW-Kreiselpumpe in Indien übersteigen nun 180.000 USD, wobei Strom 72 % des Gesamtbetrags ausmacht. Versorgungsunternehmen in Vietnam und Thailand testen Energieleistungsverträge, die Einsparungsgarantien auf Lieferanten übertragen. Der Kostendruck beschleunigt die Nachfrage nach hocheffizienten Motoren und Frequenzumrichter-Nachrüstungen, könnte jedoch kurzfristig den Absatz bremsen.

Fragmentierte lokale Fertigungsbasis

Mehr als 1.200 überwiegend kleine indische Montagebetriebe und 340 indonesische Unternehmen bieten aggressive Preise an, kämpfen jedoch mit der ISO-9001-Zertifizierung und der pünktlichen Lieferung von Ersatzteilen. Vietnamesische Händler versehen Importe mit neuen Markennamen, was Garantieansprüche erschwert, wenn tropische Luftfeuchtigkeit und Spannungsschwankungen zu vorzeitigen Ausfällen führen. Das Fehlen standardisierter Teilekataloge zwingt große Endnutzer, mehrere Lagerbestände vorzuhalten, was Betriebskapital bindet. Thailands Investitionsbehörde bietet nun Steueranreize für Unternehmen, die die Anforderungen der ASEAN-Kosmetikrichtlinie erfüllen – ein Schritt, der die Konsolidierung beschleunigen könnte. Der Bedarf an Präzisionsbearbeitung für Verdrängerpumpenrotoren hält das Segment von Importen aus Europa und Japan abhängig und erhält höhere Einstandskosten aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Widerstandsfähigkeit von Kreiselpumpen verankert das Wachstum

Kreiselpumpenmodelle erzielten 2024 einen Marktanteil von 55,2 % am Asien-Pazifik-Pumpenmarkt, und das Segment wird bis 2030 mit einer CAGR von 6,8 % wachsen, da Hochdurchfluss-, wartungsarme Leistung und Frequenzumrichter-Kompatibilität mit den Effizienzanforderungen der Versorgungsunternehmen übereinstimmen. Varianten mit geteiltem Gehäuse ermöglichen den Austausch von Laufrädern vor Ort und reduzieren Ausfallzeiten von zwei Tagen auf sechs Stunden – eine überzeugende Kennzahl für Betreiber von Kläranlagen. Verdrängerpumpen füllen Dosier-, Schlamm- und Viskosflüssigkeitsnischen, in denen konstanter Durchfluss höhere Wartungsanforderungen überwiegt. Japans cGMP-Aktualisierung trieb Pharmaunternehmen zu Lappenpumpendesigns, während Südkoreas Milchwirtschaft 3-A-Hygienepumpen mit werkzeugloser Demontage einführte. Australiens Eisenerzbergwerke bestellten 2024 240 keramisch ausgekleidete Exzenterschneckenpumpen und zeigten damit Langlebigkeit in Tiefnischen.

Die Ausweitung der Anforderungen für abrasive Anwendungen treibt die Einführung von Keramikrotoren und Wolframkarbid-Dichtungen voran. Ebaras Anstieg der Lieferungen an südostasiatische Wasserversorgungsunternehmen um 14 % unterstreicht den Schwung bei Kreiselpumpen, da Edelstahllaufräder die Brackwasserkorrosion in Vietnam und Indonesien bekämpfen. Unterdessen integrieren Kreiselpumpen-OEMs IoT-Sensoren zur Echtzeitüberwachung der Effizienz und erleichtern so Energieleistungsverträge, die an garantierte Kilowattstunden-Einsparungen geknüpft sind.

Nach Antriebstechnologie: Elektrische Dominanz, Erneuerbare Energien im Aufschwung

Elektromotoren hielten 2024 einen Anteil von 73,5 % am Asien-Pazifik-Pumpenmarkt, doch das Wachstum verlangsamt sich, da Ersatzzyklen in reifen städtischen Gebieten über 12 Jahre hinausgehen. Solar- und batteriebetriebene Pumpen wachsen mit einer CAGR von 9,3 %, gestützt durch Indiens Solarzubau von 18 GW, der 42.000 Diesel-auf-Solar-Umstellungen ermöglichte und jährlich 1,2 Millionen Tonnen CO₂ einsparte.[4]Ministerium für neue und erneuerbare Energien, "Jahresbericht zur Solarenergienutzung 2024," mnre.gov.in Australische Tagebauminen betreiben hybride Solar-Diesel-Aggregate, die die Generatorlaufzeit um 60 % reduzieren und pro Standort jährlich 120.000 USD einsparen.

Spannungsschwankungen von ±15 % in ländlichen Netzen in Indien, Indonesien und Vietnam veranlassen OEMs, die Motortoleranz zu erweitern und Überspannungsschutzgeräte einzubauen. Dieselbetriebene Pumpen bleiben für mobile Hochwasserhilfe und Brandbekämpfung unverzichtbar, da Kraftstoff leicht zugänglich und der Einsatz schnell möglich ist. Dichtungslose und magnetisch angetriebene Einheiten wachsen in den Bereichen Wasserstoff, Halbleiter und Pharma, indem sie flüchtige Emissionen eliminieren. Japans NEDO erprobte Lithium-Eisenphosphat-Batterien, die eine sechsstündige nächtliche Bewässerungsautonomie ermöglichen und die Intermittenz von Solarenergie adressieren. Die wirtschaftliche Gewinnschwelle wird dort erreicht, wo Diesel über 1,20 USD/Liter kostet – was in weiten Teilen Südostasiens und der Pazifikinseln bereits üblich ist.

Nach Position: Oberflächenpumpen führen, Tauchpumpen beschleunigen

Oberflächenpumpen machten 58,7 % der Installationen im Jahr 2024 aus, da Industrie- und Landwirtschaftsbetreiber die oberirdische Zugänglichkeit für häufige Laufradwechsel und Mehrpunkt-Ansaugsysteme bevorzugen. Tauchpumpenaufträge werden bis 2030 mit einer CAGR von 7,0 % steigen, da Bohrloch-, Abwasser- und Hochwasserschutzaufgaben kompakte Abmessungen und Geräuschunterdrückung belohnen. Indiens Jal-Jeevan-Mission schrieb Tauchpumpensätze mit 100 m Förderhöhe für 8,2 Millionen ländliche Anschlüsse vor. Thailand installierte 14.000 Frequenzumrichter-ausgestattete Bohrlochpumpen mit Bodenfeuchtigkeitssensoren, die den Stromverbrauch um 28 % senkten.

Vertikale In-Line-Designs ersetzen horizontale Endansaugpumpen in Rechenzentren, Reinräumen und Hochhäusern, wo sie 60 % der Bodenfläche freisetzen und die Verrohrung vereinfachen. Singapurs Norm SS 530:2024 schreibt Live-Dashboards und Warnmeldungen zur vorausschauenden Wartung vor und beschleunigt die Einführung von In-Line-Pumpen. Die Motorkühlung stellt die größte Herausforderung für Tauchpumpen in flachen Brunnen und Hochtemperatur-Abwasser dar; wasserummantelte Gehäuse und Thermoschutzschalter mindern Überlastungen. Vietnams Hochwasserschutzbehörde setzte 1.800 anhängergebundene Tauchpumpen mit autonomem Mobilfunkbetrieb ein und verdeutlichte damit den wachsenden Wert der Mobilität.

Nach Anwendung: Wasser dominiert, Diversifizierung entsteht

Wasser- und Abwasseranwendungen hielten 2024 einen Nachfrageanteil von 47,4 % und werden bis 2030 eine CAGR von 6,6 % verzeichnen, dank Rohrleitungssanierungen und Abwasserausbau in China, Indien und Indonesien. Chemische Anlagen benötigen Pumpen aus Duplex-Stahl, Titan oder mit ETFE-Auskleidung, die zwischen 15.000 und 80.000 USD kosten, wie PETRONAS' Offshore-Plattformverträge im Wert von 2,1 Milliarden USD zeigen, die Sauergas-Injektionseinheiten vorschreiben. HLK-Systeme nehmen Kaltwasser- und Kondensatorwasserpumpen auf, die an das Wachstum von Rechenzentren und gewerblichen Immobilien gebunden sind. Upstream- und Midstream-Öl und Gas sind auf API-610-konforme mehrstufige Kreiselpumpen angewiesen, während Lebensmittelproduzenten 3-A- oder EHEDG-Hygienepumpen benötigen.

Der Bergbau erfordert abrasionsbeständige Schlammpumpendesigns, wie Australiens 1.400 Hartmetallaufträge im Jahr 2024 zeigen. Japans Neustart der Kernkraft erforderte 320 seismisch qualifizierte Reaktorkühlmittelpumpen, und Südkoreas Halbleiterfabriken installierten 2.600 magnetisch angetriebene Reinstwassersätze. Die Pharmaindustrie verbraucht validierungsfertige Lappen- und Exzenterschneckenpumpen, insgesamt 12.000 Einheiten in Indien im Jahr 2024. Die Anwendungsvielfalt zwingt OEMs, parallele Produktlinien und Ersatzteile vorzuhalten, was den Overhead erhöht, aber die Widerstandsfähigkeit gegenüber Branchenabschwüngen stärkt.

Geografische Analyse

China hielt 2024 einen Anteil von 39,9 % am Asien-Pazifik-Pumpenmarkt, gestützt durch die heimische Produktionskapazität trotz Gegenwind im Wohnungssektor. Die Regierung reservierte 1,2 Billionen CNY für die städtische Wasserinfrastruktur mit dem Ziel einer 95-prozentigen Abwasserversorgung in Städten auf Präfekturebene bis 2030. Indien führt das Wachstum mit einer CAGR von 7,1 % an, finanziert durch zentrale Infrastrukturanleihen und staatliche Wassernetztender, die die Beschaffung vorziehen. Ländliche Programme erfordern 2,4 Millionen Pumpen und fördern die lokale Motor- und Gussteilintegration in Coimbatore, Gujarat und Pune.

Japans Erneuerungsbudget von 12,1 Milliarden USD hält die Ersatzvolumina stabil, wobei die Nachfrage auf IoT-fähige, energieeffiziente Einheiten ausgerichtet ist. Südkoreas petrochemische Investitionspipeline von 18 Milliarden USD sichert hochwertige API-Pumpen. Malaysia, Thailand, Indonesien und Vietnam lenken ausländische Direktinvestitionen in Industrieparks, die gemeinsame Pumpenräume vorinstallieren und die Anlaufzeit für Mieter verkürzen. Indonesiens Hauptstadtverlagerung nach Nusantara prognostiziert Pumpenausgaben von 420 Millionen USD bis 2028, während Malaysias Programm zur Reduzierung von nicht-einnahmebringendem Wasser im Wert von 2,1 Milliarden USD Frequenzumrichter-Nachrüstungen zur Leckagereduzierung betont.

Australien und Neuseeland repräsentieren weiterhin hochwertige Nischen für robuste Schlamm- oder Entwässerungspumpen, gestützt durch stabile Eisenerz- bzw. Milchwirtschaftsproduktion. Die Philippinen, Bangladesch und pazifische Inselstaaten importieren aufgearbeitete Pumpen, um Kapitallücken zu überbrücken, und sparen dabei 40 %–60 % gegenüber Neugeräten, müssen jedoch kürzere Lebensdauern und lückenhafte Garantien in Kauf nehmen. Zertifizierte Wiederaufbereitungsprogramme mit dokumentierten Tests und begrenzten Garantien etablieren sich als Mittelweg.

Wettbewerbslandschaft

Globale multinationale Unternehmen halten etwa 35 %–40 % des Asien-Pazifik-Pumpenmarkts und nutzen fortschrittliche Materialien, IoT-Suiten und Energieleistungsverträge, die Preisaufschläge von 20 %–30 % rechtfertigen. Chinesische Hersteller nutzen die vertikale Integration von Gussteilen bis zu Motoren und bieten Preise, die 15 %–25 % niedriger sind, streben jedoch danach, überkommene Qualitätswahrnehmungen in den Bereichen API-610 und Hygiene zu überwinden. Indische Unternehmen exportieren nun nach Afrika und Westasien, häufig über Gemeinschaftsunternehmen, um Zugang zu Dichtungstechnologie und Fernüberwachungsplattformen zu erhalten.

Wachstumsnischen umfassen Wasserstoffelektrolyseur-Pumpen, solar-hybride netzferne Kits und Frequenzumrichter-Nachrüstmodule für bestehende Installationen. Marken wie Shimge und Zhejiang Doyin bedienen Wohngebäudenischen über direkten E-Commerce an Verbraucher und 48-Stunden-Lieferung und umgehen so Händlermargen. Grundfos gab bekannt, dass 62 % seiner Lieferungen im Jahr 2024 Fernüberwachungshardware enthielten, was beweist, dass Konnektivität nun zum Mainstream gehört. ISO-9001- und API-610-Zertifizierungen bleiben Voraussetzungen für große Ausschreibungen und trennen qualifizierte multinationale Unternehmen von aufstrebenden regionalen Herausforderern.

Instabilität der Schifffahrtsrouten und PFAS-Regulierung verstärken den Druck zur vertikalen Integration. Mittelständische Akteure ohne Gießereikapazität oder Energieabsicherung sehen sich einem Margendruck ausgesetzt, da die Rohstoffaufschläge steigen. Strategische Schritte wie Kirloskars Einführung von Solar-Tauchpumpen und Sulzers Erweiterung des Reparaturzentrums in Perth unterstreichen den Schwenk hin zu Serviceerlösen, der zyklische Geräteverkäufe abfedert.

Marktführer im Asien-Pazifik-Pumpenmarkt

Grundfos Holding A/S

Ebara Corporation

Kirloskar Brothers Ltd.

Xylem Inc.

Flowserve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Im Rahmen der Initiative „Magel Tyala Solar Pump” erzielte die Regierung des indischen Bundesstaates Maharashtra einen historischen Meilenstein bei der durch erneuerbare Energien angetriebenen Bewässerung durch einen Guinness-Weltrekordversuch. In einer bemerkenswerten Leistung installierte der Bundesstaat 45.911 Solarwasserpumpen in nur einem Monat und stellte damit einen Rekord für eine der schnellsten und größten Installationen weltweit auf.

- November 2025: Chinesische Forscher stellten eine bahnbrechende hybride Wind-Solar-Wärmepumpe vor, die eine verbesserte Energieeffizienz aufweist und das Potenzial hat, die Haushaltsenergiekosten um mehr als 50 % zu senken. Diese hochmoderne Wärmepumpe, die sowohl Wind- als auch Solarenergie nutzt, ist das Werk von Wissenschaftlern der Shenyang Jianzhu University und der Shanghai Jiao Tong University.

- Oktober 2025: Die Regierung von Tamil Nadu hat eine Zuweisung von 12,98 Crore INR für die Einrichtung eines hochmodernen Zentrums für die Herstellung fortschrittlicher Pumpenmotoren genehmigt. Die Southern India Engineering Manufacturers Association (SIEMA) hat bekannt gegeben, dass das Scientific and Industrial Testing and Research Centre (SiTarc) nicht nur das Grundstück und das Gebäude für die Initiative bereitstellen, sondern auch 10 % der Gesamtkosten des Projekts übernehmen wird.

- Dezember 2024: Über seine hundertprozentige Tochtergesellschaft Aver Asia (S) Pte Ltd. (Aver Asia) hat die Sumitomo Corporation die vollständige Kontrolle übernommen und 100 % der Anteile an PT. Resource Equipment Indonesia (REL) erworben. REL ist auf die Vermietung großer Pumpen spezialisiert, die hauptsächlich Bergbaustandorte in Indonesien bedienen.

Berichtsumfang des Asien-Pazifik-Pumpenmarkts

Pumpen sind mechanische Geräte, die Energie umwandeln, um Fluide – sei es Flüssigkeiten oder Gase – anzuheben, zu transportieren oder zu verdichten. Durch die Umwandlung mechanischer Energie in hydraulische oder pneumatische Energie erzeugen Pumpen einen Druckunterschied, der Fluide von Zonen niedrigeren Drucks in Zonen höheren Drucks treibt.

Der Asien-Pazifik-Pumpenmarkt ist nach Pumpentyp, Antriebstechnologie, Position, Anwendung und Geografie segmentiert. Nach Pumpentyp ist der Markt in Kreiselpumpen und Verdrängerpumpen unterteilt. Nach Antriebstechnologie ist der Markt in Elektromotor, Diesel-/Gasmotor, Solar-/Erneuerbare Energien und Magnetisch angetrieben/Dichtungslos unterteilt. Nach Position ist der Markt in Oberflächenpumpen, Tauchpumpen und Vertikale In-Line-Pumpen unterteilt. Nach Anwendung ist der Markt in Wasser und Abwasser, Chemie und Petrochemie, HLK und Gebäudetechnik, Öl und Gas, Lebensmittel und Getränke, Bergbau und Metalle, Stromerzeugung, Pharmazeutika und Biotechnologie sowie sonstige unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Asien-Pazifik-Pumpenmarkt in den wichtigsten Ländern. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Kreiselpumpen |

| Verdrängerpumpen |

| Elektromotor |

| Diesel-/Gasmotor |

| Solar-/Erneuerbare Energien |

| Magnetisch angetrieben/Dichtungslos |

| Oberflächenpumpen |

| Tauchpumpen |

| Vertikale In-Line-Pumpen |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| HLK und Gebäudetechnik |

| Öl und Gas (Upstream, Midstream, Downstream) |

| Lebensmittel und Getränke |

| Bergbau und Metalle |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) |

| Pharmazeutika und Biotechnologie |

| Sonstige |

| China |

| Indien |

| Japan |

| Südkorea |

| Malaysia |

| Thailand |

| Indonesien |

| Vietnam |

| Australien |

| Übriger Asien-Pazifik-Raum |

| Nach Pumpentyp | Kreiselpumpen |

| Verdrängerpumpen | |

| Nach Antriebstechnologie | Elektromotor |

| Diesel-/Gasmotor | |

| Solar-/Erneuerbare Energien | |

| Magnetisch angetrieben/Dichtungslos | |

| Nach Position | Oberflächenpumpen |

| Tauchpumpen | |

| Vertikale In-Line-Pumpen | |

| Nach Anwendung | Wasser und Abwasser |

| Chemie und Petrochemie | |

| HLK und Gebäudetechnik | |

| Öl und Gas (Upstream, Midstream, Downstream) | |

| Lebensmittel und Getränke | |

| Bergbau und Metalle | |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) | |

| Pharmazeutika und Biotechnologie | |

| Sonstige | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Pumpenmarkt wertmäßig?

Er beläuft sich im Jahr 2025 auf insgesamt 35,32 Milliarden USD und wird voraussichtlich bis 2030 45,62 Milliarden USD erreichen.

Welcher Pumpentyp führt die regionale Nachfrage an?

Kreiselpumpenmodelle beherrschen 55,2 % des Umsatzes im Jahr 2024 aufgrund ihrer Vielseitigkeit in Wasser-, HLK- und Kühlanwendungen.

Wo wird das schnellste geografische Wachstum erwartet?

Indien wird voraussichtlich die schnellste CAGR der Region von 7,1 % bis 2030 verzeichnen, da Infrastrukturanleihen und Wassernetztender die Beschaffung beschleunigen.

Gewinnen mit erneuerbaren Energien betriebene Pumpen wirklich an Bedeutung?

Ja, solar- und batteriebetriebene Einheiten wachsen mit einer CAGR von 9,3 %, insbesondere in der Landwirtschaft und im abgelegenen Bergbau.

Was treibt die aktuellen Pumpenersatzzyklen an?

Hochwasserschutzmandate, Energieeffizienzvorschriften und tarifbedingter Betriebskostendruck veranlassen Versorgungsunternehmen und Industrien, Frequenzumrichter-ausgestattete, hocheffiziente Designs einzuführen.

Wie wirken sich PFAS-Vorschriften auf die Materialauswahl aus?

Erwartete Verbote lenken Käufer von Pumpen für chemische Anwendungen trotz 18 %–25 % höherer Materialkosten auf ETFE-Auskleidungen und Keramikbeschichtungen um.

Seite zuletzt aktualisiert am: