Größe und Marktanteil des europäischen Pumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

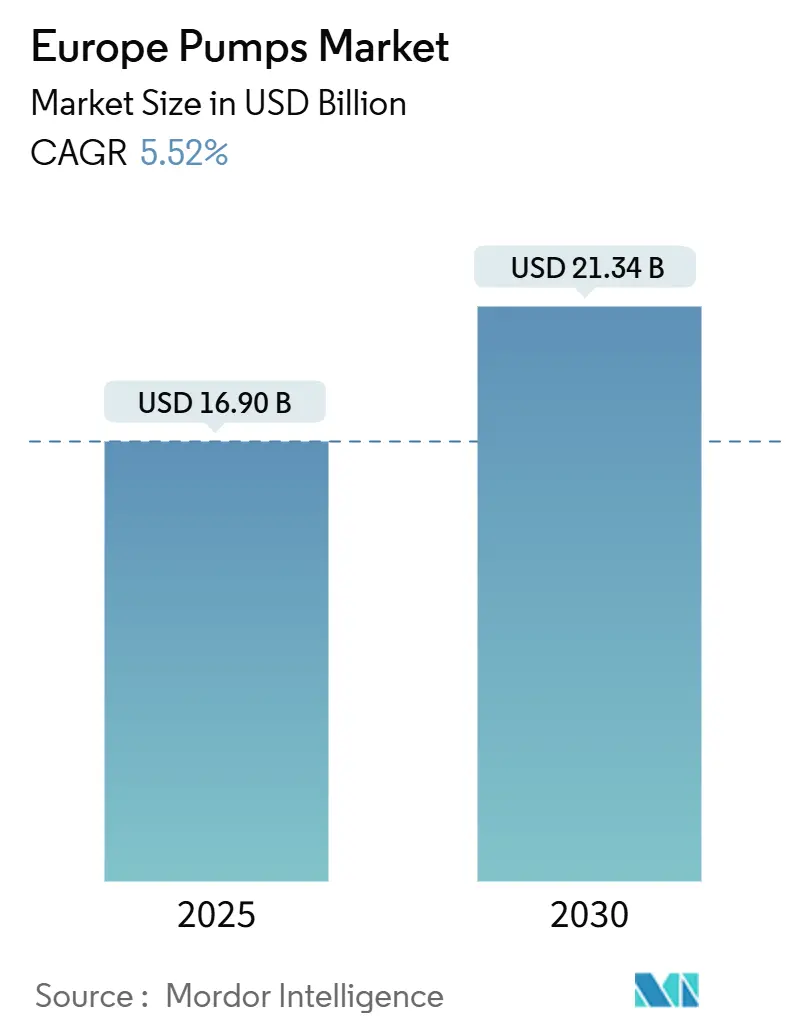

| Marktgröße (2025) | 16.90 Milliarden US-Dollar |

| Marktgröße (2030) | 21.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Pumpenmarkts von Mordor Intelligence

Die Größe des europäischen Pumpenmarkts wird im Jahr 2025 auf 16,90 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,52 % während des Prognosezeitraums (2025–2030) 21,34 Milliarden USD erreichen.

Energieeffizienzvorschriften, eine beispiellose Welle der Erneuerung der Wasserinfrastruktur und Dekarbonisierungsprogramme dehnen die Leistungsanforderungen über das normale Ersatztempo hinaus aus. Deutschland, das 2024 einen Anteil von 24,6 % am Umsatz hält, ist auf dem Weg zu einer Wachstumskurve von 8,2 %, da Energiewende-Modernisierungen Kraft-, Fernwärme- und Chemieanlagen erfassen.[1]Eurostat, „Altersstruktur der Beschäftigten im verarbeitenden Gewerbe”, ec.europa.eu Das GBP-104-Milliarden-AMP8-Programm des Vereinigten Königreichs (132,1 Milliarden USD) sieht 111,8 Milliarden USD für die Reduzierung von Leckagen und die Eindämmung von Sturmüberläufen vor und schafft damit mehrjährige Ausschreibungen für Abwasser- und Trinkwasserpumpen. Solar- und andere erneuerbare Antriebssysteme verzeichnen derzeit die stärkste Expansion, während prädiktive Analysen ungeplante Ausfallzeiten in anlagenintensiven Sektoren erheblich reduzieren. Die Konsolidierung unter den führenden Anbietern setzt sich fort, dennoch florieren Nischenanbieter weiterhin in den Segmenten dichtungslose Pumpen, Exzenterschneckenpumpen und Einwegpumpen.

Wesentliche Erkenntnisse des Berichts

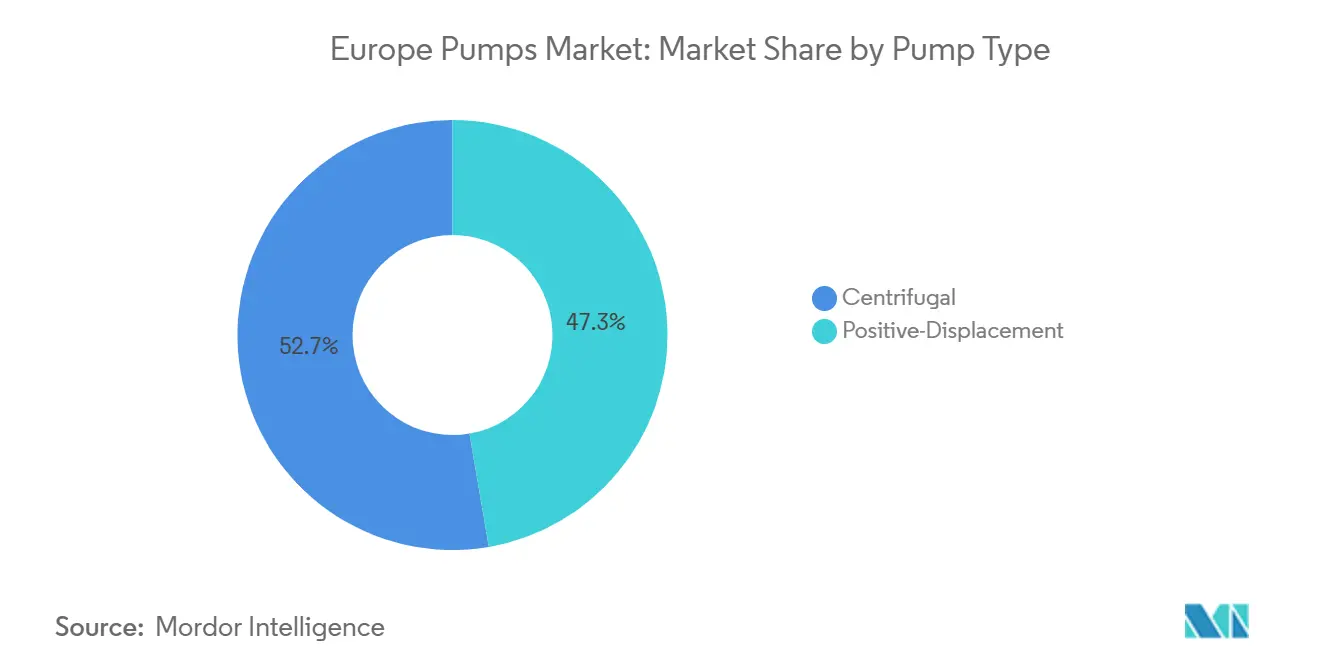

- Nach Pumpentyp erfassten Kreiselpumpen im Jahr 2024 einen Marktanteil von 52,7 % am europäischen Pumpenmarkt und sind bis 2030 auf eine CAGR von 6,2 % ausgerichtet.

- Nach Antriebstechnologie stellen Solar- und andere erneuerbare Antriebe das am schnellsten wachsende Segment dar, das bis 2030 mit einer CAGR von 8,4 % wächst, während Elektromotoren 2024 einen Umsatzanteil von 72,5 % hielten.

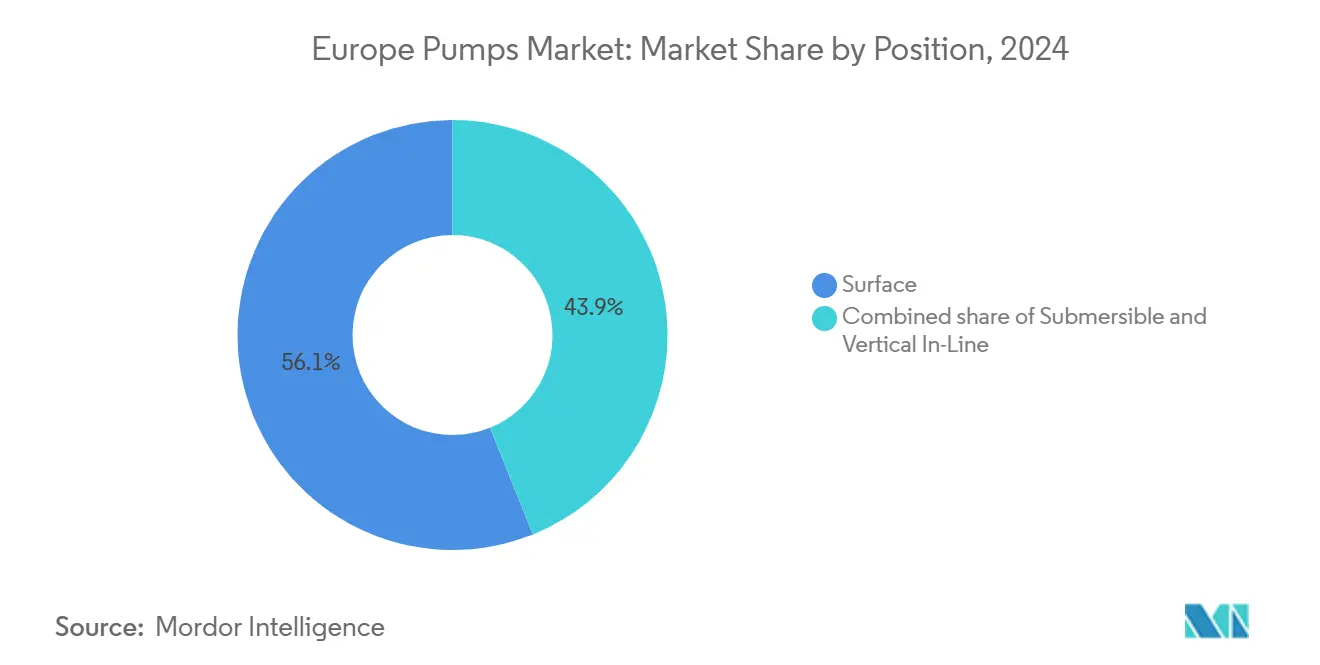

- Nach Position sicherten sich Oberflächenkonfigurationen 56,1 % des Umsatzes im Jahr 2024; Tauchpumpen verzeichnen mit 6,5 % bis 2030 das schnellste Wachstum.

- Nach Anwendung lieferten Wasser- und Abwasseranlagen 34,5 % des Umsatzes im Jahr 2024 und sollen mit einer CAGR von 6,1 % wachsen – dem höchsten Wert unter den Endanwendungen.

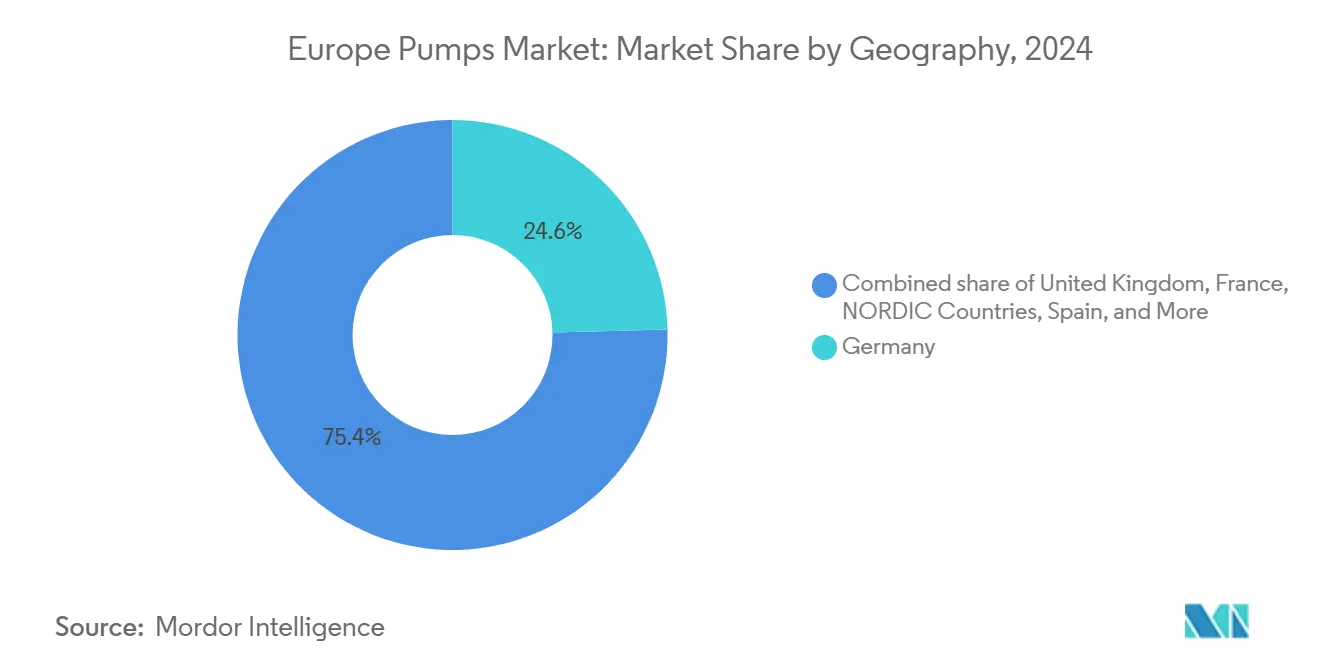

- Nach Geografie führte Deutschland den europäischen Pumpenmarkt mit einem Anteil von 24,6 % im Jahr 2024 an und soll bis 2030 mit 8,2 % wachsen.

Trends und Erkenntnisse des europäischen Pumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Investitionsausgaben für Wasser und Abwasser | +1.2% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien (Thames Valley, Großraum Barcelona) | Mittelfristig (2–4 Jahre) |

| Pipeline für Wasserstoff- und CCUS-Projekte | +0.8% | Nordwesteuropa, Nordseeraum | Langfristig (≥ 4 Jahre) |

| EU-Energieeffizienzmandate im Rahmen von Fit-for-55 | +0.9% | Gesamteuropäisch, angeführt von Deutschland und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Digitalisierung der Prozessindustrie | +0.6% | Chemie- und Pharmahubs in Deutschland, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Wiederbelebung von Modernisierungen bestehender Raffinerien | +0.4% | Spanien, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Mikro-Versorgungswärmepumpen | +0.5% | Schweden, Dänemark, Norwegen; Pilotstandorte in Deutschland und Polen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Investitionsausgaben für Wasser und Abwasser

Europäische Versorgungsunternehmen müssen bis 2030 255 Milliarden EUR in Erneuerungen investieren, was nachhaltige Aufträge für Pumpen zur Leckagereduzierung, Schlammbehandlung und Entsalzung antreibt. Allein das AMP8-Budget des Vereinigten Königreichs stellt 111,8 Milliarden USD für Investitionsmaßnahmen bereit und veranlasst Thames Water, Tausende von drehzahlvariablen Einheiten zu spezifizieren, um neue Leistungsziele zu erfüllen. Spaniens 765 Entsalzungsanlagen steigerten die Barceloner Produktion im Jahr 2024 auf 240.000 m³ pro Tag und schufen eine stetige Nachfrage nach Umkehrosmose-Speisepumpen mit 60–80 bar. Die Tunnel des Grand Paris Express benötigen Entwässerungssysteme mit einer Nennleistung von 200.000 m³ pro Tag, was abriebfeste Tauchpumpen begünstigt. Die durch die Aufbau- und Resilienzfazilität in Höhe von 476 Milliarden EUR finanzierte Erweiterung der ländlichen Kanalisation eröffnet neue Pumpeninstallationen auf der grünen Wiese in Polen und Rumänien.[2]Europäische Kommission, „Mittelzuweisungen der Aufbau- und Resilienzfazilität”, ec.europa.eu

Pipeline für Wasserstoff- und CCUS-Projekte

Nordwesteuropa plant 30–40 GW Elektrolyseurkapazität, wobei jeder Standort Hochdruckumwälzpumpen für alkalische und PEM-Stacks benötigt, die bis zu 80 bar betrieben werden.[3]Hydrogen Europe, „Fahrplan für europäische Wasserstofftäler”, hydrogeneurope.eu Das Porthos-CO₂-Netz in Rotterdam wird jährlich 2,5 Millionen Tonnen unter der Nordsee einlagern und benötigt mehrstufige Kreiselverdichter mit 110 bar. Der EU-Innovationsfonds gewährte 2024 1,8 Milliarden EUR für Dekarbonisierungsprojekte, darunter Aminwäsche im Brevik-Zementwerk, das Lösungsmittelumlaufpumpen für 95 °C benötigt. ITT eröffnete 2024 ein deutsches Testzentrum zur Validierung von Dichtungen für CO₂-Anwendungen zwischen –50 °C und 120 °C, was die Materialqualifizierung beschleunigt. Benetzungsteile aus Duplexstahl und Nickellegierungen erhöhen die Kosten um 20–30 %, verdoppeln jedoch die mittlere Betriebsdauer zwischen Ausfällen – ein Aufpreis, den Betreiber akzeptieren, um Verfügbarkeitsvereinbarungen von 90 % einzuhalten.

EU-Energieeffizienzmandate im Rahmen von Fit-for-55

Die überarbeitete Energieeffizienzrichtlinie schreibt eine Senkung des Endenergieverbrauchs um 11,7 % bis 2030 vor und treibt den Austausch von Pumpen mit fester Drehzahl in Gebäuden und Fabriken voran. Die Renovierungswelle zielt auf 35 Millionen Gebäude ab, wobei Frequenzumrichter den Pumpenenergieverbrauch im Teillastbetrieb um 30 % bis 50 % senken. Der Extended Product Approach von Europump hat seit 2016 bereits 226 Millionen MWh eingespart und 158 Millionen Tonnen CO₂ vermieden. Das 13,5 Milliarden EUR schwere Bundesförderprogramm für effiziente Gebäude deckt bis zu 40 % der Pumpennachrüstungen ab und verkürzt die Amortisationszeit auf unter 2,5 Jahre. Die Ökodesign-Anforderungen 2025 weiten die MEI-Schwellenwerte auf Industriepumpen über 0,75 kW aus und zwingen Fabriken zur Überarbeitung von Laufrädern und Statoren, was Anfang 2024 zu Engpässen im Angebot führte.

Digitalisierung der Prozessindustrie

Das intelligente Concertor-System von Xylem am Flughafen Heathrow senkte die Wartungskosten um 88 % und den Energieverbrauch um 53 %, indem es Verstopfungsereignisse 72 Stunden im Voraus vorhersagte. Das Analytics-Abonnement von Alfa Laval reduzierte ungeplante Ausfallzeiten in dänischen und niederländischen Pilotanlagen um 25 %, indem es Vibrationsanomalien Tage vor dem Ausfall erkannte. BASF und Covestro integrieren Pumpentelemetrie in ISO-55000-Anlagenplattformen, was einen jährlichen Anstieg von 8 % bei intelligenten Kreiselpumpen unterstützt. Nachrüstpakete kosten 5.000–50.000 EUR pro Pumpe – eine Hürde für KMU, die noch immer 60 % der europäischen Fertigungsbeschäftigung ausmachen. Die ENISA stellte fest, dass 42 % der Betreiber die Vernetzung aus Angst vor Ransomware verzögern, was On-Premise-Analysen fördert, die Cloud-Abhängigkeiten vermeiden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für intelligente Nachrüstungen | –0.4% | Deutschland, Frankreich, Italien, wo kleine und mittlere Hersteller die Produktionsbasis dominieren | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoff- und Frachtpreise | –0.6% | Gesamteuropäisch, mit der stärksten Exposition in südeuropäischen Staaten, die von importiertem Stahl abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte nationale Normen und Zertifizierungen | –0.3% | Vereinigtes Königreich (UKCA), Deutschland (TÜV), Frankreich (NF) als Hürden für grenzüberschreitende Investitionsprojekte | Mittelfristig (2–4 Jahre) |

| Lücke bei alternden Wartungsfachkräften | –0.5% | Deutschland, Italien, Spanien, jeweils mit mehr als 30 % der Techniker über 55 Jahre | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für intelligente Nachrüstungen

Die Nachrüstung einer Bestandspumpe mit Sensoren, Edge-Gateways und Analysesoftware kostet 5.000–50.000 EUR, was Amortisationszeiten von 2–5 Jahren ergibt – weit außerhalb der Genehmigungsfenster vieler KMU. Eine Fraunhofer-Studie aus dem Jahr 2024 zeigte, dass 38 % der deutschen Chemieanlageninstallationen zusätzliche 10.000–20.000 EUR für Middleware benötigten, um veraltete speicherprogrammierbare Steuerungen mit MQTT-Plattformen zu verbinden, was die Budgets weiter aufblähte. Anbieter haben begonnen, ergebnisbasierte Leasingmodelle anzubieten, die Hardware, Software und Service bündeln, doch die Akzeptanz bleibt gedämpft, da Finanzvorstände nach den Liquiditätsschocks der Pandemie vorsichtig bleiben. Cybersicherheitsbedenken verstärken die Zurückhaltung, da 42 % der von der ENISA befragten Betreiber eine Ransomware-Infiltration von Produktionsnetzwerken befürchteten.[4]ENISA, „ICS-Cybersicherheitsumfrage”, enisa.europa.eu Das aufkommende On-Premise-Analysemodell mildert diese Bedenken teilweise, verzichtet jedoch auf die Skalenvorteile der Cloud-Verarbeitung.

Volatilität der Rohstoff- und Frachtpreise

Kupfer kostete 2024 im Durchschnitt 9.638 USD/t, erreichte einen Höchststand von 11.104 USD/t und zwang Motorenhersteller zur Erhebung vierteljährlicher Zuschläge, die langfristige Projektangebote erschweren. Warmgewalztes Coil erholte sich zwischen Januar und dem dritten Quartal von 550 EUR/t auf 630 EUR/t und schmälerte die Margen bei Festpreisrahmenverträgen in Kraft- und Entsalzungsanlagen. Nickel fiel auf 16.500–17.000 USD/t, liegt aber immer noch 60 % über dem Niveau von 2019, was eine Verlagerung hin zu Duplexstählen begünstigt, die eine vergleichbare Korrosionsbeständigkeit bei einem um 20 % niedrigeren Legierungszuschlag bieten.[5]London Metal Exchange, „Monatsbericht über Nichteisenmetalle”, lme.com Der Baltic Dry Index fiel 2024 um 26 %, ist aber weiterhin anfällig für Störungen im Roten Meer und am Panamakanal, die die Lieferzeiten um zwei Wochen verlängern. Budgetpuffer von 5–7 % sind im europäischen Pumpenmarkt mittlerweile üblich, um gegen diese Schwankungen abzusichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Nachrüstungsdynamik hält Kreiselpumpen an der Spitze

Kreiselpumpen erzielten 2024 52,7 % des Umsatzes und sollen bis 2030 um 6,2 % wachsen, was ihre gefestigte Position in der Wasserverteilung, der Kraftwerkskühlung und der chemischen Rezirkulation widerspiegelt. Ihr einfaches Gehäuse und die leichte Dichtungswechselbarkeit halten die Lebenszykluskosten attraktiv, auch wenn die Energiestandards strenger werden. Deutschlands Kohle-zu-Gas-Umstellungen spezifizieren drehzahlvariable Kreiselpumpen, die die Hilfsleistung im Teillastbetrieb um 15–25 % senken. Die Modernisierung der Entsalzungsanlage in Barcelona, Spanien, bevorzugte mehrstufige Kreiselpumpen mit 60–80 bar für die Umkehrosmose aufgrund ihrer bewährten Zuverlässigkeit unter Brackwasserbedingungen.

Verdrängerpumpen halten weiterhin einen Anteil von 47,3 % und erzielen Prämienmargen in hochviskosen, hygienischen oder Dosierungsnischen. Repsols 1,21 Milliarden USD teures Biokraftstoffwerk in Cartagena wählte Exzenterschneckenpumpen für den Transport von Einsatzstoffen mit 500 Centipoise. Supermarkt-Ammoniakumrüstungen, angetrieben durch die F-Gas-Ausstiegsphase, setzen auf leckdichte Membranpumpen, um diffuse Emissionen unter 500 ppm zu halten. Intelligente Sensornachrüstungen an Exzenterschneckenpumpen bei BASF Ludwigshafen sagen nun Statorverschleiß sechs Wochen im Voraus voraus und vermeiden ungeplante Ausfallzeiten.

Nach Antriebstechnologie: Solar- und Batteriekombinationen beschleunigen die Akzeptanz

Elektromotoren trieben 2024 72,5 % der Installationen an und bleiben das Rückgrat des europäischen Pumpenmarkts, da Renovierungswellen-Subventionen drehzahlvariable Nachrüstungen begünstigen. Durchschnittliche Stromtarife von 0,12–0,18 EUR/kWh halten die Betriebskosten von Motoren gegenüber Verbrennungsalternativen vorteilhaft. Die Fernwärmeunterstationen der Deutschen Bahn ersetzten 2024 1.200 Motoren mit fester Drehzahl durch IE4-Antriebe und senkten den kWh-Verbrauch in der ersten Wintersaison um 32 %.

Solar- und andere erneuerbare Antriebe machen heute nur 4 % der Leistung aus, wachsen aber mit einer CAGR von 8,4 %. Andalusische Landwirte installieren Photovoltaik-Pumpensätze, die 40 m Förderhöhe ohne Netzanschluss liefern und Netzanschlussgebühren von 50.000 EUR vermeiden. Grundfos fügte über den Culligan-Kauf Solar-Umkehrosmose-Skids hinzu und schuf einen Abonnementdienst, der Photovoltaikmodule, Pumpen und Cloud-Monitoring bündelt. Diesel- und Gasmotoren sinken bis 2030 auf einen Anteil von 20 %, da die Kosten für die Abgasnachbehandlung nach Stufe V ihre Gesamtbetriebskosten belasten.

Nach Position: Tauchpumpen gewinnen an raumbeengten Standorten an Bedeutung

Oberflächenpumpen hielten 2024 einen Anteil von 56,1 %, dank einfacher Inspektion in Chemieraffinerien und Kraftwerken. BASF setzt Horizontalpumpen für Sekundärkreisläufe ein, damit Techniker bei Dichtungswechseln keine Vorschriften für beengte Räume beachten müssen. Oberflächengeräte in Nestes Bioraffinerie in Rotterdam werden heiße Ester bei 180 °C fördern, wobei externe Kühlmäntel die Wartung erleichtern.

Tauchpumpen hingegen wachsen jährlich um 6,5 %, da städtische Abwassernetze Pumpstationen unter Straßen und Parks hinzufügen, wo Platz knapp ist. Thames Water wird während AMP8 4.200 Tauchpumpen einsetzen, jede mit einer Nennleistung von 500–2.000 m³/h zur Bewältigung von Spitzenregenfällen. Die spanische Dürfeminderung führte zu Hunderten neuer Tiefbrunnen in Katalonien mit 200-m-Tauchturbinen. Vertikale Inline-Pumpen, die um 5,9 % wachsen, erfüllen kompakte HLK-Nachrüstungen; die 180-MW-Wärmepumpe von Stockholm Exergi zirkuliert 10.000 m³/h über vertikale Turbinen, die den NPSH über 3 m halten.

Nach Anwendung: Wasserprogramme liefern das schnellste Wachstum

Wasser- und Abwasseranlagen erzielten 2024 34,5 % des Umsatzes und wuchsen bis 2030 um 6,1 %, gestützt durch eine EU-Erneuerungspipeline von 280,5 Milliarden USD und die Erweiterung der Entsalzungskapazität in Barcelona auf 240.000 m³/Tag. United Utilities rüstet 12.000 bestehende Standorte mit Telemetrie und Frequenzumrichtern aus, was eine stetige Nachfrage im Aftermarket unterstreicht.

Chemie- und Petrochemieanlagen halten 18 % der Nachfrage und wachsen um 5,4 %. Die digitale Modernisierung von BASF Ludwigshafen im Wert von 1,2 Milliarden EUR ersetzt 800 veraltete Einheiten durch intelligente Pumpen, während Nestes Biokraftstoffvorstoß Aufträge für korrosionsbeständige Zahnradpumpen ankurbelt. HLK-Dienstleistungen mit einem Anteil von 16 % wachsen um 5,7 % im Zuge der Renovierungswelle, da Umwälzpumpen auf die drehzahlvariable Klasse IE4 umgestellt werden. Pharmazeutika wachsen um 6,3 % – das zweithöchste Tempo – wobei irische und Schweizer Biosimilar-Linien Einweg-Polymerpumpen einsetzen, die Reinigungsausfallzeiten eliminieren.

Geografische Analyse

Deutschland machte 2024 24,6 % des Umsatzes aus und soll bis 2030 um 8,2 % wachsen – schneller als der Durchschnitt des europäischen Pumpenmarkts. Energiewende-Umstellungen in Kohlekraftwerken, Fernwärmekreisläufe in München und Hamburg sowie die Digitalisierung chemischer Prozesse bei BASF und Covestro erfordern zusammen rund 120.000 Pumpenersetzungen. Das Bundesförderprogramm für effiziente Gebäude in Höhe von 14,85 Milliarden EUR zahlt bis zu 40 % der drehzahlvariablen Nachrüstungen und verkürzt die Amortisationszeit auf unter 30 Monate, was die Ersatzzeitpläne beschleunigt. Um dem Fachkräftemangel entgegenzuwirken, erweiterte KSB die Aufnahmekapazität seiner Mechatronik-Akademie auf 600 Auszubildende jährlich.

Das Vereinigte Königreich hielt 2024 einen Anteil von 13,9 % und wuchs um 5,9 %. Der AMP8-Rahmen über 104 Milliarden GBP verpflichtet zur Senkung der Leckagerate von 24 % auf 16 % und schreibt bis 2030 Telemetrie an jeder Abwasserpumpe vor. Die UKCA-Regeln nach dem Brexit verlängern die Prüfzeiten für neue Designs um vier bis sechs Monate, was einige EU-ansässige Anbieter dazu veranlasst, kontinentale Aufträge zu priorisieren. Die schottischen Hochlandeinzugsgebiete von Scottish Water bevorzugen solar-hybride Druckerhöhungsstationen, um Netzerweiterungen zu vermeiden, was eine Nischennachfrage nach batteriegekoppelten Tauchpumpen schafft.

Frankreich erfasste 2024 einen Anteil von 12,9 % und verfolgt eine Wachstumskurve von 4,7 %. Seine 56-Reaktoren-Kernkraftflotte bestellt seismisch qualifizierte Kühlmittelpumpen, die jeweils 8–12 Millionen USD kosten und eine Vorlaufzeit von 18–24 Monaten erfordern. Sechs geplante EPR2-Reaktoren werden diese Nachfragekurve bis Mitte der 2030er Jahre verlängern. Der Grand Paris Express baut sechs Tunnelbohrstandorte, die jeweils 20 Tauchpumpen zur Entwässerung benötigen und kurzfristiges Volumen hinzufügen.

Spanien trägt 7 % zum Umsatz bei und wächst um 4,5 %. Seine 765 Entsalzungsanlagen, die 17 % der weltweiten Kapazität ausmachen, fügen Energierückgewinnungsturbinen hinzu, die den Stromverbrauch um 40 % senken, benötigen aber weiterhin Primärpumpen mit 60–80 bar. Dürrebedingte Bohrlöcher in Andalusien weiten den Tauchpumpenabsatz aus. Die nordischen Länder halten 4,9 % und wachsen um 3,6 % durch den Ausbau von Fernwärme-Wärmepumpen. Die Türkei, Russland und das übrige Europa machen 36,7 % aus, mit gemischten Aussichten: Die Türkei wächst um 3,3 % dank Automobilexporten, während Sanktionen russische Importe schrumpfen lassen und Lieferanten ihre Aufmerksamkeit auf Balkan- und Baltikumkunden verlagern.

Wettbewerbslandschaft

Der europäische Pumpenmarkt bleibt mäßig fragmentiert. Grundfos, KSB, Wilo und Sulzer teilen sich etwa 37 % des Umsatzes, was Raum für regionale Spezialisten wie DESMI im Marineeinsatz, Seepex bei Exzenterschneckenpumpen und Fristam bei hygienischen Molkereilinien lässt. Honeywell kaufte Sundyne im März 2025 für 2,16 Milliarden USD und ergänzte damit Hochgeschwindigkeits-Kreiselpumpen und Membranpumpen für LNG- und Wasserstoffanwendungen. Georg Fischer gab im Mai 2025 220 Millionen USD für VAG-Armaturen aus und bündelte Durchflussregelungsportfolios, die die Ausschreibung für Wasserversorgungsunternehmen vereinfachen.

Veolia schloss einen 1,75-Milliarden-USD-Deal für die verbleibenden 30 % von Water Technologies ab und erlangte damit die vollständige Kontrolle über ein Membran- und Dosierpumpenportfolio mit einem Umsatz von 3,2 Milliarden EUR. Die Übernahme von Kracht durch Atlas Copco im Januar 2024 fügte 79,2 Millionen USD an Hydraulikpumpen hinzu und erweiterte die Vertriebskanäle der Kompressorsparte. Bewertungen lagen 2024 bei 9–15× EV/EBITDA, wobei wasserfokussierte Ziele das obere Band erzielten, da regulatorische Klarheit belastbare Cashflows unterstützt.

Digitale Differenzierung ist nun der wichtigste Wettbewerbshebel. Xylems Concertor, eingesetzt am Flughafen Heathrow, sparte 88 % der Servicekosten und 53 % der Energie und validierte damit vorausschauende Wartung an unternehmenskritischen Standorten. Das Analytics-Abonnement von Alfa Laval senkte die Ausfallzeiten dänischer Lebensmittelproduzenten, die hygienische Kreiselpumpen betreiben, um 25 %. CP Pump Systems gewann einen kryogenen CO₂-Auftrag über 15 Millionen EUR durch die Lieferung von nach ASME Section VIII und DNV-GL zertifizierten Einheiten mit einer Nenntemperatur von –50 °C, was unterstreicht, wie wichtig Materialherkunft und Prüfvalidierung für CCUS-Verträge bleiben. Etablierte Anbieter mit akkreditierten Labors beschleunigen CE-, TÜV-, NF- und UKCA-Zulassungen und machen den Markteintritt für neue Wettbewerber schwierig.

Marktführer der europäischen Pumpenbranche

Grundfos Holding A/S

KSB SE & Co. KGaA

Wilo SE

Sulzer Ltd.

Xylem Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dover Corporation gab die Übernahme von ipp Pump Products GmbH bekannt und integrierte das Unternehmen in die Geschäftseinheit Pump Solutions Group ("PSG") des Segments Pumps & Process Solutions von Dover.

- Juni 2025: Honeywell übernahm Sundyne für 2,16 Milliarden USD und fügte seiner Sparte Process Solutions Hochgeschwindigkeits-Kreiselpumpen und Membranpumpen hinzu.

- Mai 2025: Veolia unterzeichnete einen Vertrag zur Übernahme des verbleibenden 30-%-Minderheitsanteils an seiner Tochtergesellschaft Water Technologies and Solutions (WTS) von der Caisse de dépôt et placement du Québec (CDPQ) für 1,75 Milliarden USD.

- September 2024: Grundfos, ein globaler Vorreiter bei fortschrittlichen Pumpenlösungen und Wassertechnologien, übernahm die Gewerbe- und Industriesparte (C&I) von Culligan und markierte damit seine Expansion in Italien, Frankreich und dem Vereinigten Königreich.

Umfang des Berichts über den europäischen Pumpenmarkt

Pumpen sind mechanische Vorrichtungen, die Energie umwandeln, um Fluide – ob Flüssigkeiten oder Gase – anzuheben, zu transportieren oder zu verdichten. Durch die Umwandlung mechanischer Energie in hydraulische oder pneumatische Energie erzeugen Pumpen eine Druckdifferenz, die Fluide von Bereichen niedrigeren Drucks in Bereiche höheren Drucks treibt.

Der europäische Pumpenmarkt ist nach Pumpentyp, Antriebstechnologie, Position, Anwendung und Geografie segmentiert. Nach Pumpentyp ist der Markt in Kreiselpumpen und Verdrängerpumpen unterteilt. Nach Antriebstechnologie ist der Markt in Elektromotor, Diesel-/Gasmotor, Solar-/Erneuerbare Energien und magnetisch angetrieben/dichtungslos unterteilt. Nach Position ist der Markt in Oberflächenpumpen, Tauchpumpen und vertikale Inline-Pumpen unterteilt. Nach Anwendung ist der Markt in Wasser und Abwasser, Chemie und Petrochemie, HLK und Gebäudetechnik, Öl und Gas, Lebensmittel und Getränke, Bergbau und Metalle, Stromerzeugung, Pharmazeutika und Biotechnologie sowie sonstige unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für den europäischen Pumpenmarkt in den wichtigsten Ländern. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Kreiselpumpen |

| Verdrängerpumpen |

| Elektromotor |

| Diesel-/Gasmotor |

| Solar-/Erneuerbare Energien |

| Magnetisch angetrieben/dichtungslos |

| Oberflächenpumpen |

| Tauchpumpen |

| Vertikale Inline-Pumpen |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| HLK und Gebäudetechnik |

| Öl und Gas (vorgelagert, mittelgelagert, nachgelagert) |

| Lebensmittel und Getränke |

| Bergbau und Metalle |

| Stromerzeugung (thermisch, nuklear, erneuerbar) |

| Pharmazeutika und Biotechnologie |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Nordische Länder |

| Russland |

| Türkei |

| Übriges Europa |

| Nach Pumpentyp | Kreiselpumpen |

| Verdrängerpumpen | |

| Nach Antriebstechnologie | Elektromotor |

| Diesel-/Gasmotor | |

| Solar-/Erneuerbare Energien | |

| Magnetisch angetrieben/dichtungslos | |

| Nach Position | Oberflächenpumpen |

| Tauchpumpen | |

| Vertikale Inline-Pumpen | |

| Nach Anwendung | Wasser und Abwasser |

| Chemie und Petrochemie | |

| HLK und Gebäudetechnik | |

| Öl und Gas (vorgelagert, mittelgelagert, nachgelagert) | |

| Lebensmittel und Getränke | |

| Bergbau und Metalle | |

| Stromerzeugung (thermisch, nuklear, erneuerbar) | |

| Pharmazeutika und Biotechnologie | |

| Sonstige | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Türkei | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der europäische Pumpenmarkt bis 2030 erzielen?

Der Umsatz soll 21,34 Milliarden USD erreichen, was einer CAGR von 5,52 % für 2025–2030 entspricht.

Welcher Pumpentyp hält den höchsten Marktanteil im europäischen Pumpenmarkt?

Kreiselpumpen führten 2024 mit 52,7 % und werden bis 2030 die erste Position behalten.

Warum gewinnen solarbetriebene Pumpen an Bedeutung?

Photovoltaikmodulpreise unter 0,20 EUR/W und Batteriekosten von 100 EUR/kWh haben netzunabhängiges Pumpen für Landwirtschaft und Inseln wirtschaftlich gemacht.

Was treibt Deutschlands überdurchschnittliche Wachstumsrate an?

Energiewende-Umstellungen, Fernwärmemodernisierungen und die Digitalisierung von Chemieanlagen lösen zusammen rund 120.000 Pumpenersetzungen aus.

Wie verändert die Digitalisierung die Servicemodelle?

Prädiktive Systeme wie Xylem Concertor senken ungeplante Ausfallzeiten um bis zu 53 % und ermöglichen es Originalgeräteherstellern, Analyse-Abonnements zu verkaufen.

Welche jüngste Fusion hat den Wettbewerb neu gestaltet?

Honeywells 2,16-Milliarden-USD-Übernahme von Sundyne im Jahr 2025 fügte Hochgeschwindigkeitseinheiten für Wasserstoff und LNG zu seinem Portfolio hinzu.

Seite zuletzt aktualisiert am: