Marktgröße und Marktanteil des Pumpenmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

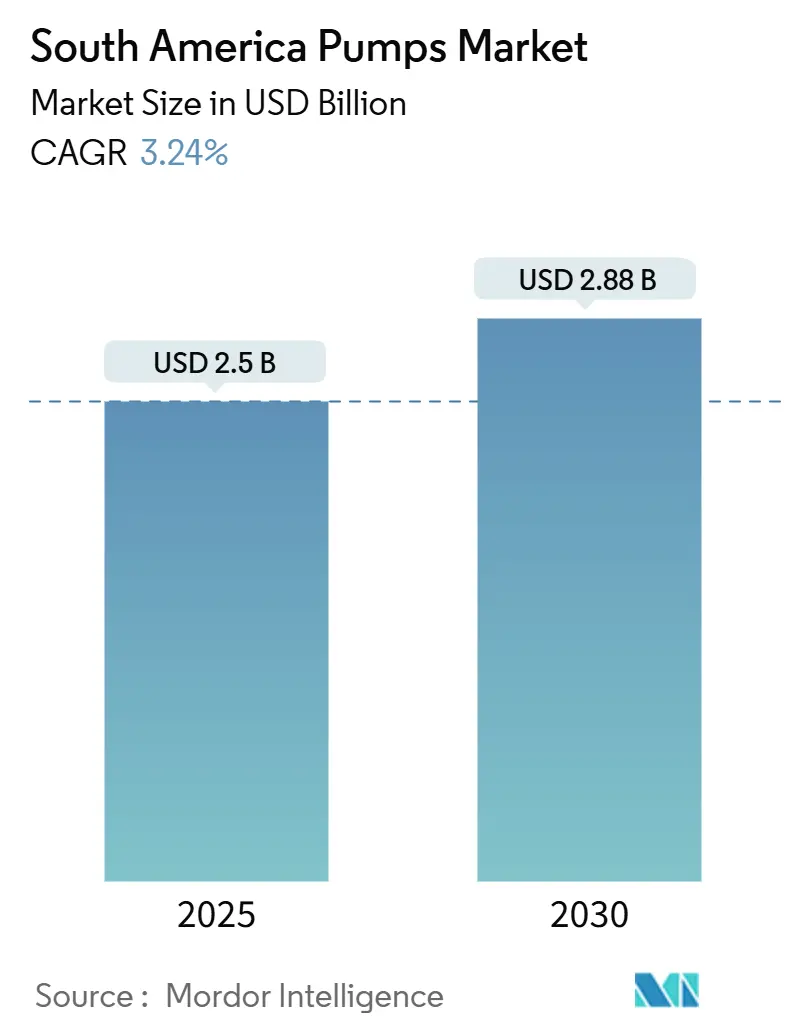

| Marktgröße (2025) | 2.5 Milliarden US-Dollar |

| Marktgröße (2030) | 2.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Pumpenmarkts in Südamerika von Mordor Intelligence

Die Marktgröße des Pumpenmarkts in Südamerika wird im Jahr 2025 auf 2,5 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,88 Milliarden USD erreichen, bei einer CAGR von 3,24 % während des Prognosezeitraums (2025-2030).

Veraltete kommunale Netze bilden nach wie vor die Grundlage für das Basisvolumen, doch der Wachstumskatalysator verlagert sich auf Petrobras' Presalz-Programm im Wert von 111 Milliarden USD, Lithiumsoleprojekte im Atacama und Kupferminenexpansionen, die hochdruckfeste und korrosionsbeständige Designs erfordern.[1]Petrobras, "2025-2029 Strategic Plan Highlights," petrobras.com.br Chile und Peru verfügen zusammen über mehr als 120 Milliarden USD an genehmigtem Bergbaukapital, was die Nachfrage nach solarbetriebenen Tauch- und Schlammpumpen steigert, die in Höhen über 4.000 Metern betrieben werden können.[2]Comisión Chilena del Cobre (COCHILCO), "Mining Investment Outlook 2024-2033," cochilco.cl Gleichzeitig hat die brasilianische Privatisierungswelle im Sanitärbereich 2024 100 Milliarden USD für Wasserinfrastruktur-Upgrades freigesetzt und die Flottenersatzzyklen im Pumpenmarkt Südamerika beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Pumpentyp hielten Kreiselpumpen im Jahr 2024 einen Marktanteil von 49,9 % am Pumpenmarkt Südamerika und werden voraussichtlich bis 2030 mit einer CAGR von 4 % wachsen.

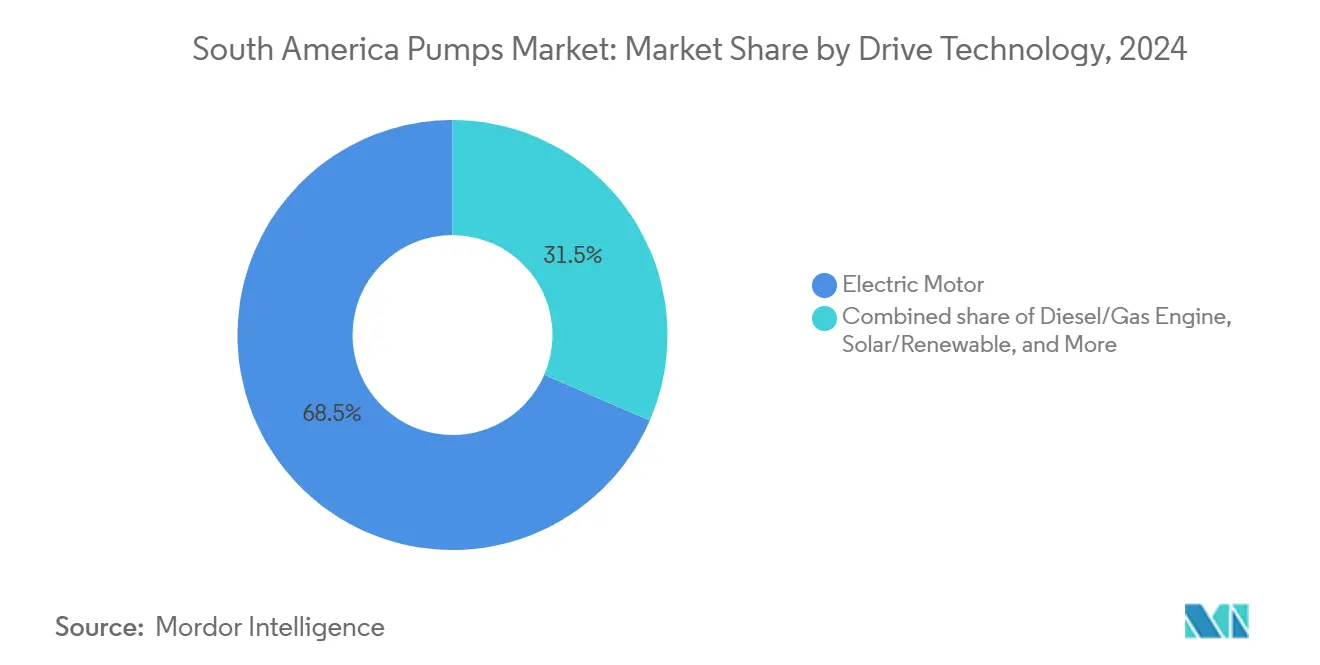

- Nach Antriebstechnologie dominierten Elektromotoreinheiten im Jahr 2024 mit einem Anteil von 68,5 %, während Solar- und andere erneuerbare Energien mit einer CAGR von 9,2 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Position entfielen im Jahr 2024 53,7 % des Umsatzes auf Oberflächenpumpen; Tauchpumpen verzeichnen bis 2030 eine CAGR von 6,3 %.

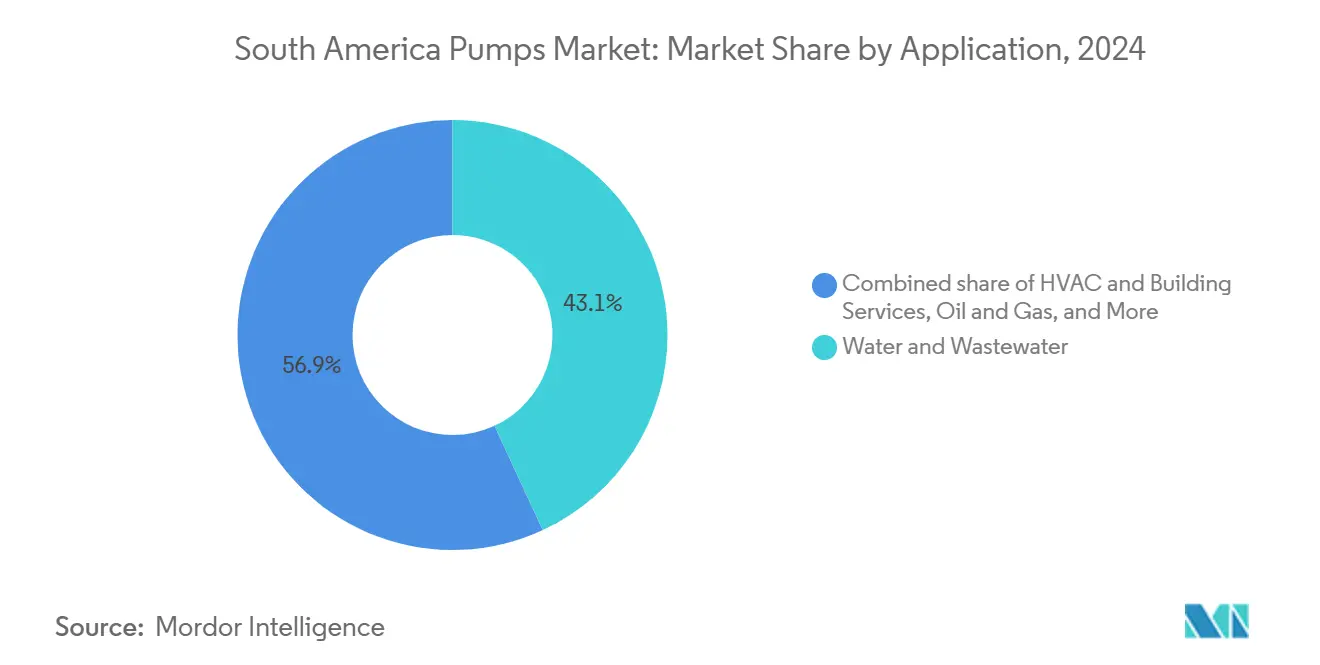

- Nach Anwendung entfielen im Jahr 2024 43,1 % der Marktgröße des Pumpenmarkts Südamerika auf Wasser und Abwasser, mit einer prognostizierten CAGR von 3,8 % bis 2030.

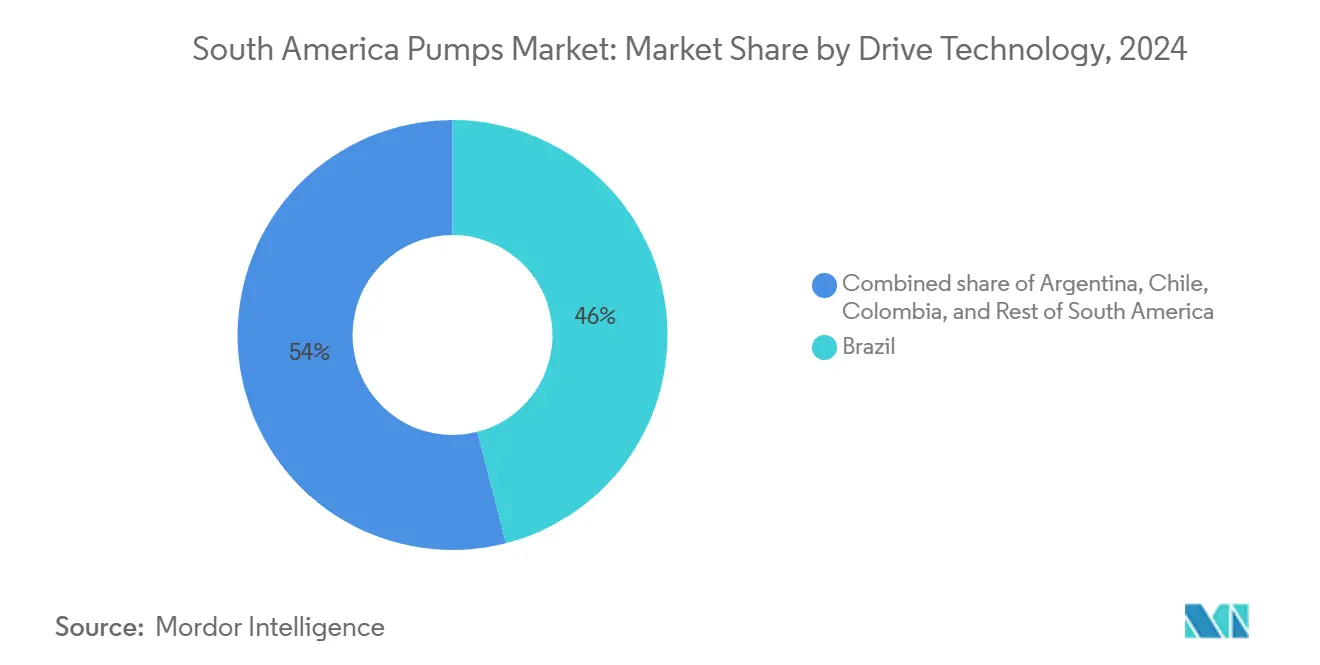

- Nach Geografie dominierte Brasilien im Jahr 2024 mit einem Umsatzanteil von 46 % und wird bis 2030 voraussichtlich mit einer CAGR von 3,6 % wachsen.

Trends und Erkenntnisse des Pumpenmarkts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der Wasser- und Abwasserinfrastruktur | 0.8% | Brasilien (São Paulo, Rio de Janeiro, Minas Gerais), Kolumbien (Bogotá, Medellín), Peru (Lima, Arequipa) | Mittelfristig (2-4 Jahre) |

| Revitalisierung der Offshore-Öl- und Gasindustrie in Brasilien und Guyana | 0.7% | Brasilien (Santos-Becken, Campos-Becken), Ausstrahlungseffekte auf Fertigungszentren in Rio de Janeiro, Niterói | Langfristig (≥ 4 Jahre) |

| Wachstum der Ausgaben für Landwirtschaft und Bewässerung | 0.5% | Brasilien (Cerrado, Mato Grosso), Peru (Ica, Arequipa-Täler), Chile (Zentraltal), Argentinien (Pampas-Region) | Mittelfristig (2-4 Jahre) |

| CAPEX-Anstieg im Bergbausektor (Kupfer/Lithium in Chile und Peru) | 0.6% | Chile (Atacama, Antofagasta, Coquimbo), Peru (Arequipa, Moquegua, Tacna) | Langfristig (≥ 4 Jahre) |

| Lithiumsoleprojekte mit Bedarf an Spezialpumpen | 0.3% | Chile (Atacama-Salar), Argentinien (Provinzen Salta, Jujuy, Catamarca) | Mittelfristig (2-4 Jahre) |

| Frühe CCS- und Blau-Wasserstoff-Pilotanlagen schaffen Nischennachfrage | 0.1% | Brasilien (Santos-Becken Offshore), Chile (Haru-Oni-Projekt, Magallanes), frühe Pilotprojekte in Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der Wasser- und Abwasserinfrastruktur

Die brasilianische Sanitärprivatisierung 2024 stellte 17 staatliche Versorgungsunternehmen unter private Betriebsführung und erschloss 100 Milliarden USD für die Netzerneuerung, wobei hocheffiziente Pumpen mit einem hydraulischen Wirkungsgrad von über 85 % priorisiert werden.[3]Brazilian Ministry of Cities, "Sanitation Concession Tracker 2025," gov.br Allein Sabesp verpflichtete sich zu 3,5 Milliarden USD, um bis 2029 eine Abwassererfassungsrate von 95 % zu erreichen – eine Initiative, die rund 12.000 Tauch- und Vertikalturbinen-Einheiten erfordern wird. Bogotás Salitre-Anlage, die 2024 in Betrieb genommen wurde, betreibt bereits 24 Tauchpumpen mit einer Auslegung von 4 m³/s und setzt einen regionalen Maßstab für die Sekundärbehandlung. Perus Bewässerungs-Public-Private-Partnerships, angeführt von Chavimochic III, erfordern Kreiselpumpen, die Wasser 200 m aus Küstenaquiferen heben können, und jede Installation schreibt ISO-9906-Tests vor, um ineffiziente Importe auszuschließen. Chiles Entsalzungspipeline im Wert von 2 Milliarden USD benötigt Umkehrosmose-Speisepumpen aus Duplex-Edelstahl für Betriebszyklen von 60–80 bar.

Revitalisierung der Offshore-Öl- und Gasindustrie in Brasilien und Guyana

Petrobras hat 111 Milliarden USD für 14 schwimmende Produktionseinheiten bis 2029 eingeplant, die jeweils mit unterseeischen Mehrphasenpumpen ausgestattet sind, die 15.000 psi und Gasanteile von 90 % standhalten müssen. Das Búzios-Feld setzt Curtiss-Wright-Systeme ein, die darauf ausgelegt sind, die Lebensdauer der Bohrlöcher um bis zu 10 Jahre zu verlängern und gleichzeitig das Hydratrisiko zu reduzieren. TechnipFMC und Sulzer liefern CO₂-Injektionspumpen für das HISEP-Separationspilotprojekt, das bis 2027 eine Kohlenstoffreinjektion von 2 Millionen Tonnen pro Jahr plant und damit eine Nische für überkritische Servicekonstruktionen eröffnet. Guyanas Stabroek-Block wird die südamerikanische Offshore-Produktion bis 2027 auf über 1,2 Millionen Barrel pro Tag steigern, was die Nachfrage nach Wasserinjektions- und Produktionswasserpumpen auf Deck antreibt, die in Werften in Rio de Janeiro montiert werden, um lokale Inhaltsvorschriften zu erfüllen. Baker Hughes' Auftrag für flexible Rohrleitungen im Wert von 350 Millionen USD im Jahr 2024 signalisiert, dass die zugehörigen Pumpenpakete bis 2030 eine Beschaffungspriorität bleiben werden.

CAPEX-Anstieg im Bergbausektor in Chile und Peru – Kupfer und Lithium

Chile genehmigte bis 2033 Kupferinvestitionen in Höhe von 83 Milliarden USD; Projekte bei El Teniente und Spence benötigen Tailings-Pumpen, die 60–70 % Feststoffe in Höhen über 4.000 m fördern, wo die Luftdichte die Motorkühlung um 40 % reduziert. Peru verfügt über eine Projektpipeline im Wert von 40 Milliarden USD, angeführt von Tía María, das hochfördernde Kreiselpumpen mit 150–200 PS für den Erztransport vorschreibt. Geschlossene Wasserkreisläufe, die 90 % des Prozesswassers recyceln, erhöhen die Korrosionsbelastung, sodass Duplex- und hochchromhaltige Legierungen nun Standard in Schlammpumpengehäusen sind. Metso verkürzte die Lieferzeiten auf 8–10 Wochen durch die Eröffnung von Montagezentren in Lima und São Paulo – ein Schritt, der die Nachmarktdienstleistungserfassung erhöht und den Pumpenmarkt Südamerika an OEM-Teile bindet. Argentiniens hochgelegene Lithium- und Kupferstandorte in Salta und Catamarca erfordern ebenfalls Pumpen, die für solarbetriebene Betriebszyklen geeignet sind, was die Einführung von Batterie-Hybrid-Antrieben verstärkt.

Lithiumsoleprojekte mit Bedarf an Spezialpumpen

SQM und Albemarle produzierten 2024 am Atacama-Salar 180.000 Tonnen LCE unter Verwendung von Tauch-Solepumpen, die für Flüssigkeiten bei 40 °C und Dichten von 1,3 × Wasser ausgelegt sind. Zwölf argentinische Projekte planen bis 2028 250.000 Tonnen pro Jahr, wobei jedes 20–30 Förderpumpen benötigt, die für 24-stündige Salzexposition ausgelegt sind. Direkte Lithiumextraktionspiloten von Lilac Solutions und Eramet benötigen Hochdruckfiltrationspumpen, die Sole bei 50–100 bar zirkulieren, was die Stückwerte erhöht, selbst wenn die Volumina um 30–40 % sinken. Die durchschnittlichen Verkaufspreise pro Einheit können um 70 % steigen, da die benetzten Teile von 316 SS auf Hastelloy umgestellt werden, was den Umsatz zugunsten von Lieferanten mit chemischer Verarbeitungskompetenz verschiebt. Boliviens Uyuni-Salar bleibt unerschlossen, stellt aber einen latenten Bedarf von 500–700 Spezialpumpen dar, sollte das politische Risiko nachlassen – ein zukünftiges Aufwärtspotenzial, das bereits von globalen OEMs verfolgt wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechselkursvolatilität treibt Importkosten in die Höhe | -0.5% | Argentinien (nationale Auswirkung), Brasilien (importabhängige Bundesstaaten), Ausstrahlungseffekte auf Paraguay, Uruguay | Kurzfristig (≤ 2 Jahre) |

| Hohe Strom- und Wartungskosten | -0.3% | Argentinien (nach der Subventionsreform), Chile (hohe Industrietarife), Brasilien (regionale Unterschiede bei den Energiekosten) | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Dürren verursachen intermittierende Wasserversorgung | -0.2% | Chile (Atacama, Coquimbo-Regionen), Brasilien (südliche Bundesstaaten, São Paulo), Argentinien (Cuyo-Region) | Mittelfristig (2-4 Jahre) |

| Verbreitung von gefälschten/minderwertigen importierten Pumpen | -0.2% | Brasilien (Industriezonen São Paulo, Rio de Janeiro), Argentinien (Buenos Aires), Peru (Lima), Kolumbien (Bogotá) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechselkursvolatilität treibt Importkosten in die Höhe

Argentiniens Peso verlor 2024 90 % gegenüber dem Dollar, was die Landekosten für europäische Pumpen um bis zu 60 % erhöhte und viele Minen dazu veranlasste, Ersatzinvestitionen aufzuschieben oder auf lokale Aufarbeitung zurückzugreifen. Brasiliens Real handelte zwischen 4,8 und 5,6 pro Dollar, was zu Budgetschwankungen von 20 % führte, die inländische Marken begünstigen, die 70 % der Komponenten lokal beziehen. Chiles 12-prozentiger Währungsrückgang erodierte die Kaufkraft der Bergbauunternehmen und förderte Versuche mit günstigeren asiatischen Einheiten, die zwar nicht ISO 9906 entsprechen, aber den Listenpreis um 35 % unterbieten. Bogotás Salitre-Projekt absorbierte zusätzliche 15 Millionen USD, als der kolumbianische Peso um 8 % fiel, was die Aufmerksamkeit auf Währungsabsicherungen in kommunalen Ausschreibungen schärfte.[4]World Bank, "Bogotá Salitre Wastewater Plant Overview," worldbank.org Die begrenzte Nutzung von Termingeschäften setzt Versorgungsunternehmen Kassapreisbewegungen aus, die die Gesamtinstallationskosten in einem einzigen Jahr um 15 % verschieben können.

Verbreitung von gefälschten oder minderwertigen importierten Pumpen

Brasilien verzeichnete einen Anstieg von 30 % bei nicht zertifizierten Pumpenimporten, die 40 % unter dem Preis von Markenäquivalenten lagen, aber innerhalb von 24 Monaten aufgrund minderwertiger Lager ausfielen. Argentinische Käufer, durch die Inflation unter Druck gesetzt, bezogen schätzungsweise 40 % der Volumina 2024 von Lieferanten, die keine Leistungsdaten von Drittparteien anbieten, was die Lebenszyklusenergieausgaben zweistellig erhöhte. Perus Kupferminen führten einen 15-prozentigen Anstieg ungeplanter Ausfallzeiten auf gefälschte Verschleißteile zurück, denen hochchromhaltige Legierungen fehlen, die 2-mm-Partikel standhalten können. Chiles Normungsbehörde gab eine öffentliche Warnung heraus, nachdem ein Hochhausbrand auf eine HVAC-Pumpe zurückgeführt wurde, die überhitzte, weil der Motor keinen thermischen Überlastschutz hatte. Da harmonisierte Mercosur-Importregeln fehlen, bewegt sich nicht konformes Material frei über Grenzen, sodass Käufer zunehmend eine ISO-9906-Zertifizierung in der Angebotsphase fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Kreiselpumpen dominieren durchflussintensive Anwendungen

Kreiselpumpen hielten 2024 einen Anteil von 49,9 % und werden voraussichtlich bis 2030 mit 4,0 % wachsen, unterstützt durch Sabesp-Ausschreibungen, die 8.000–10.000 Hochdurchflusseinheiten erfordern.[5]Hydraulic Institute, "Pump Market Statistics 2024," hydraulicinstitute.org Sulzers 15-MW-Pakete in São Lourenço heben Wasser 300 m und veranschaulichen die Größenordnung des Segments. Verdrängerpumpen decken Dosieraufgaben bis 20.000 psi ab, aber ihr Preisaufschlag von 40–60 % hält sie in Nischenanwendungen. Wachsende geschlossene Kreisläufe in chilenischen Kupferminen erhöhen die Nachfrage nach korrosionsfesten Kreiselpumpengehäusen und stärken den Pumpenmarkt Südamerika.

Kreiselpumpen-Upgrades senken auch den Energieverbrauch, da Doppelvoluten-Gehäuse die Radialbelastung um 20 % reduzieren und die Lagerlebensdauer verlängern. Verdrängerpumpen gewinnen bei der direkten Lithiumextraktion an Bedeutung, bleiben aber eine Minderheit. Gefälschte Teile bleiben ein Risiko, doch OEM-keramikausgekleidete Laufräder verlängern die mittlere Zeit zwischen Ausfällen nun auf 12.000 Stunden, was kommunale Budgets schützt und die Pumpenbranche Südamerika stabilisiert.

Nach Antriebstechnologie: Solarwachstum übertrifft das Netz

Elektromotoren hielten 2024 dank städtischer Netze und Tarifen nahe 0,10 USD/kWh einen Anteil von 68,5 %. Solar-Batterie-Hybride, die mit einer CAGR von 9,2 % wachsen, ermöglichen es Cerrado-Farmen, teure Netzanschlüsse von 50.000 USD pro km zu vermeiden. Grundfos-Einheiten mit 10-kWh-Lithiumpaketen laufen 24 Stunden und reduzieren den Dieselverbrauch um 95 %. Chiles CO₂-Steuer fügt 20 USD pro Tonne CO₂ hinzu und drängt Bergbauunternehmen zur Einführung von Hybridpaketen, die den Kraftstoffverbrauch um 70 % senken.

IE3-Motorvorschriften erscheinen nun in den meisten brasilianischen und chilenischen Beschaffungen, schließen IE1-Importe aus und steigern die Draht-zu-Wasser-Effizienz um vier Prozentpunkte. Magnetisch angetriebene Pumpen wachsen in der Petrochemie unter den CONAMA-382-Nullleck-Mandaten. Argentiniens Tariferhöhung verdreifachte die Industriestrompreise und drängte Fabriken zu Frequenzumrichtern, die den Verbrauch innerhalb eines Jahres um 30 % senken, was den Marktfall für Premium-Steuerungen im Pumpenmarkt Südamerika vertieft.

Nach Position: Oberflächenpumpen führen noch, Tauchpumpen beschleunigen

Oberflächenpumpen hielten 2024 einen Anteil von 53,7 %, da sie einfach zu warten sind und in Tailings-Leitungen 30 % weniger Installationskosten verursachen. Dennoch steigt die Nachfrage nach Tauchpumpen jährlich um 6,3 %, da Grundwasserspiegel in São Paulo um 20 m sinken und Flüsse in ganz Argentinien austrocknen. KSB-Vertikalturbinen im peruanischen Chavimochic-Projekt zeigen eine Förderhöhe von 200 m bei einem Durchfluss von 3 m³/s und beweisen die Kompetenz für Tiefbrunnen.

Vertikale Inline-Designs erhalten Nachrüstaufträge von Santiagos 15.000 Hochhäusern, nachdem der Baucode 2024 Drehzahlregler über 5 PS vorschrieb. Tauchpumpen laufen 15 dB leiser und helfen Buenos Aires, die Nachtgrenzwerte von 55 dB einzuhalten. Sabesp ersetzt nun 2.000 Oberflächeneinheiten durch vandalismusgeschützte Tauchpumpen – ein Wandel, der die Widerstandsfähigkeit erhöht und die Marktgröße des Pumpenmarkts Südamerika für unterirdische Geräte vergrößert.

Nach Anwendung: Wasser und Abwasser sichern langfristiges Volumen

Wasser und Abwasser repräsentierten 43,1 % des Umsatzes 2024 und wuchsen bis 2030 um 3,8 %, da Brasilien eine Behandlungsabdeckung von 90 % anstrebt. Allein São Paulo wird 50.000–60.000 neue Pumpen kaufen, darunter verstopfungsresistente Tauchpumpen für 80-mm-Feststoffe. Perus Bewässerungs-Public-Private-Partnerships benötigen Kreiselpumpenaggregate mit 1.000 PS, um Küstenaquifere zu heben, was die Marktgröße des Pumpenmarkts Südamerika für landwirtschaftliche Dienstleistungen stärkt.

Öl und Gas folgen an zweiter Stelle, da Petrobras bis 2029 2.500 unterseeische und Deck-Einheiten plant. Bergbau-Tailings-Pumpen müssen 2-mm-Partikel in Schlämmen mit 70 % Feststoffen bewegen, und Codelco schreibt 100 Schwerlastmodelle für El Teniente vor. HVAC-Nachrüstungen folgen mit 3.000–4.000 drehzahlgeregelten Pumpen in Santiagos Hochhäusern. Sanitäranwendungen in der Lebensmittel- und Pharmaindustrie erzielen hohe Margen dank 3-A-zertifizierter elektropolierter Designs.[6]3-A Sanitary Standards, "Hygienic Pump Design," 3-a.org Thermische Kraftwerksprojekte fügen bis 2028 1.500 Kesselspeisepumpen hinzu und runden die Nachfrage für den Pumpenmarkt Südamerika ab.

Geografische Analyse

Brasilien behielt 46 % des Umsatzes 2024 und bleibt mit einer CAGR von 3,6 % der Wachstumsanker des Pumpenmarkts Südamerika. Presalz-Bohrlöcher in 2.800 m Tiefe sind auf Mehrphasenpumpen mit 15.000 psi angewiesen, während Sabesps Modernisierung im Wert von 3,5 Milliarden USD große kommunale Aufträge antreibt. Inländische Hersteller nutzen 70 % lokale Inhalte und reduzieren Ausfallzeiten um 30 % – ein Vorteil gegenüber Importen.

Chiles Pipeline von 83 Milliarden USD an Bergbauausgaben und 2 Milliarden USD an Entsalzungsprojekten steigert die Pumpennachfrage trotz chronischer Dürre. Tailings-Betrieb auf 4.000 m erfordert überdimensionierte Motoren, um die geringe Luftdichte auszugleichen, und Lithiumteiche benötigen korrosionsfeste Gehäuse. Santiagos Bauvorschriften verpflichten nun zu drehzahlgeregelten HVAC-Antrieben über 5 PS, was eine Nachrüstungsnische im Pumpenmarkt Südamerika schafft.

Argentinien kämpft mit Währungsturbulenzen, die Importpreise um bis zu 60 % in die Höhe treiben, was den Gebrauchtpumpenhandel ankurbelt, aber auch Fälschungsrisiken eröffnet. Lithiumsalare in Salta und Jujuy werden dennoch 30 Fördereinheiten pro Standort beschaffen. Kolumbiens Salitre-Anlage und Perus Bewässerungs-Public-Private-Partnerships im Wert von 24 Milliarden USD halten kommunale Aufträge stabil. Paraguay, Uruguay und Bolivien bleiben klein, zeigen aber Aufwärtspotenzial durch Itaipu-Staudamm-Upgrades und Zellstoffmühlenbauten, was der Pumpenbranche Südamerika inkrementellen Zufluss hinzufügt.

Wettbewerbslandschaft

Die fünf größten globalen Lieferanten – Grundfos, Flowserve, Sulzer, Xylem und KSB – halten gemeinsam einen Anteil von 35 %, während brasilianische Unternehmen wie Schneider Motobombas, IMBIL und Bombas Leão durch ihre Kundendienstreachweite weitere 20 % sichern. Metsos Zentren 2024 in Peru und Brasilien verkürzten die Lieferzeiten auf 8 Wochen und sicherten Teileeinnahmen mit einer Bruttomarge von 45 %. Ebara kaufte Uruguays Asanvil, um die Servicedichte südlich des Amazonas zu erhöhen.

Technologieallianzen prägen den Pumpenmarkt Südamerika: TechnipFMC und Sulzer entwickeln gemeinsam CO₂-fähige Unterwassermodule, während Grundfos und Wilo Solaranlagen mit integrierten Batterien kombinieren, die den Dieselverbrauch auf Cerrado-Farmen um 90 % senken. Netzsch eröffnete ein Mehrschraubenwerk in Brasilien, um die 60-%-Inlandsinhalt-Regeln zu erfüllen. Chinesische Marktteilnehmer wie Kaiquan und Leo bieten Preise, die 30 % unter europäischen Wettbewerbern liegen, haben aber Schwierigkeiten mit der ISO-9906-Konformität, was die Einführung auf preissensible Nutzer beschränkt.

Fusionen und Übernahmen bleiben aktiv; Flowserve erwarb MOGAS für 305 Millionen USD, um Hochbeanspruchungsventile in sein Pumpenangebot zu integrieren und die Reichweite bei Petrobras-Projekten zu erweitern. Alfa Laval verfolgt Lithiumsole-Verträge und nutzt chemisches Know-how, um geringere Stückzahlen, aber höhere durchschnittliche Verkaufspreise auszugleichen. Lokale OEMs zielen auf Aufarbeitungsdienstleistungen ab, da Wechselkursschwankungen Neubauten gegenüber Importen begünstigen und den Umsatz absichern, wenn Investitionsbudgets im Pumpenmarkt Südamerika enger werden.

Marktführer der Pumpenbranche Südamerika

Grundfos Holding A/S

Flowserve Corporation

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Das Schweizer Unternehmen Sulzer sicherte sich einen Vertrag zur Lieferung von Wasserinjektionspaket-Systemen für Seatriums FPSO-Einheiten P-84 und P-85, die unter Petrobras in Brasilien betrieben werden sollen. Der Vertrag umfasst integrierte Pumpenskids für beide schwimmenden Produktionsschiffe, die für den Einsatz durch Petrobras in den Feldern Atapu und Sépia vorgesehen sind, die sich etwa 200 Kilometer vor der Küste von Rio de Janeiro befinden.

- Juli 2025: Sulzer eröffnete seinen dritten Standort in Argentinien und stärkte damit seinen operativen Fußabdruck. Das neu eröffnete Servicezentrum in Ezeiza, das sich auf Turbomaschinen- und Pumpendienstleistungen spezialisiert, umfasst eine großzügige Fläche von 2.600 Quadratmetern.

- Juni 2024: TechnipFMC hat Sulzer Flow Equipment als Partner für die Entwicklung innovativer unterseeischer CO₂-Pumpenlösungen ausgewählt. Petrobras' bahnbrechende HISEP-Technologie ermöglicht die Meeresbodenabscheidung von CO₂-reichem Erdgas aus Öl.

Berichtsumfang des Pumpenmarkts Südamerika

Pumpen sind mechanische Geräte, die Energie umwandeln, um Fluide – sei es Flüssigkeiten oder Gase – zu heben, zu transportieren oder zu komprimieren. Durch die Umwandlung mechanischer Energie in hydraulische oder pneumatische Energie erzeugen Pumpen einen Druckunterschied, der Fluide von Bereichen niedrigeren Drucks in Bereiche höheren Drucks treibt.

Der Pumpenmarkt Südamerika ist segmentiert nach Pumpentyp, Antriebstechnologie, Position, Anwendung und Geografie. Nach Pumpentyp ist der Markt in Kreiselpumpen und Verdrängerpumpen unterteilt. Nach Antriebstechnologie ist der Markt in Elektromotor, Diesel-/Gasmotor, Solar-/Erneuerbare Energien und Magnetisch angetrieben/Dichtungslos unterteilt. Nach Position ist der Markt in Oberflächenpumpen, Tauchpumpen und Vertikale Inline-Pumpen unterteilt. Nach Anwendung ist der Markt in Wasser und Abwasser, Chemie und Petrochemie, HVAC und Gebäudetechnik, Öl und Gas, Lebensmittel und Getränke, Bergbau und Metalle, Stromerzeugung, Pharmazeutika und Biotechnologie sowie Sonstige unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Pumpenmarkt Südamerika in den wichtigsten Ländern. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Kreiselpumpen |

| Verdrängerpumpen |

| Elektromotor |

| Diesel-/Gasmotor |

| Solar-/Erneuerbare Energien |

| Magnetisch angetrieben/Dichtungslos |

| Oberflächenpumpen |

| Tauchpumpen |

| Vertikale Inline-Pumpen |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| HVAC und Gebäudetechnik |

| Öl und Gas (Upstream, Midstream, Downstream) |

| Lebensmittel und Getränke |

| Bergbau und Metalle |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) |

| Pharmazeutika und Biotechnologie |

| Sonstige |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Rest von Südamerika |

| Nach Pumpentyp | Kreiselpumpen |

| Verdrängerpumpen | |

| Nach Antriebstechnologie | Elektromotor |

| Diesel-/Gasmotor | |

| Solar-/Erneuerbare Energien | |

| Magnetisch angetrieben/Dichtungslos | |

| Nach Position | Oberflächenpumpen |

| Tauchpumpen | |

| Vertikale Inline-Pumpen | |

| Nach Anwendung | Wasser und Abwasser |

| Chemie und Petrochemie | |

| HVAC und Gebäudetechnik | |

| Öl und Gas (Upstream, Midstream, Downstream) | |

| Lebensmittel und Getränke | |

| Bergbau und Metalle | |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) | |

| Pharmazeutika und Biotechnologie | |

| Sonstige | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Rest von Südamerika |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Pumpenmarkt Südamerika bis 2030 generieren?

Der Umsatz wird voraussichtlich 2,88 Milliarden USD erreichen, gegenüber 2,50 Milliarden USD im Jahr 2025, was einer CAGR von 3,24 % für 2025-2030 entspricht.

Was treibt das Wachstum der Pumpennachfrage in Südamerika an?

Sanitärprivatisierung, Presalz-Ölprojekte und Bergbau-CAPEX erweitern den Pumpenmarkt Südamerika.

Welcher Pumpentyp hat den größten Marktanteil?

Kreiselpumpen führen mit einem Anteil von 49,9 % dank ihrer hohen Durchflusseffizienz.

Wie schnell wächst die solarbetriebene Pumpentechnik?

Solar-Batterie-Systeme verzeichnen bis 2030 eine CAGR von 9,2 %, da netzferne Farmen teure Netzanschlüsse vermeiden.

Warum gewinnen Tauchpumpen an Beliebtheit?

Sinkende Grundwasserspiegel in Brasilien und Argentinien machen Tiefbrunnen-Tauchpumpen für eine zuverlässige Förderung unverzichtbar.

Wie konzentriert ist der Lieferantenwettbewerb?

Das Feld ist mäßig fragmentiert, wobei die fünf größten Unternehmen etwa 35 % des Umsatzes kontrollieren.

Seite zuletzt aktualisiert am: