Nordamerika Pumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

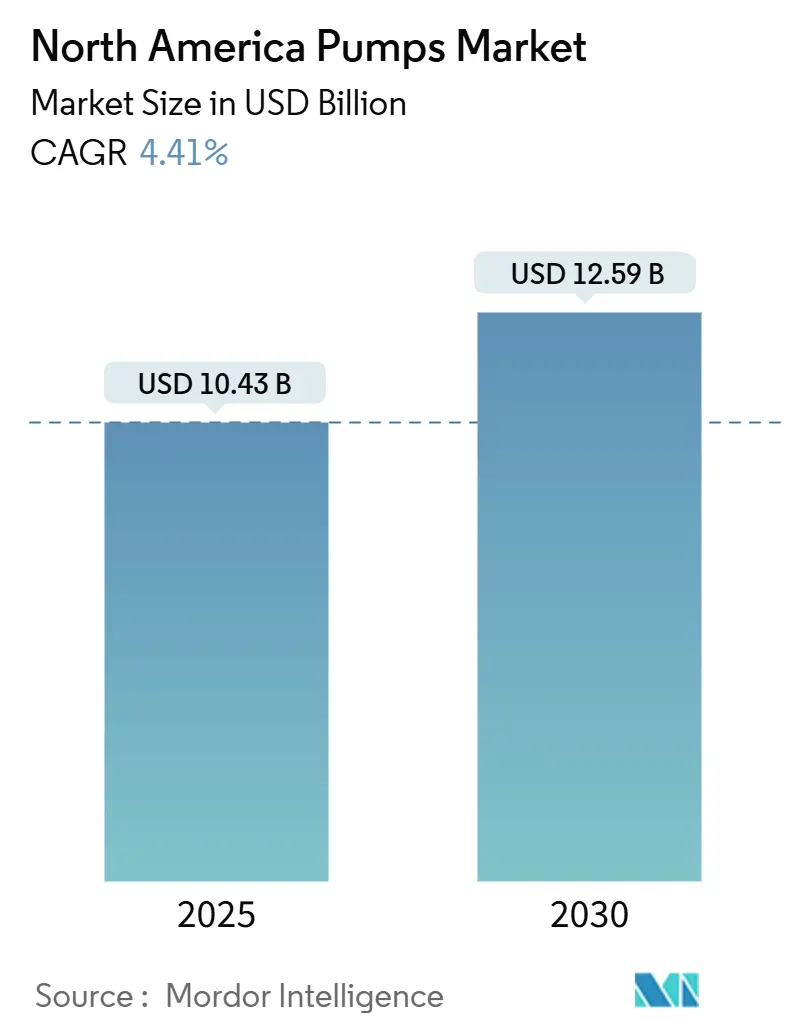

| Marktgröße (2025) | 10.43 Milliarden US-Dollar |

| Marktgröße (2030) | 12.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Pumpenmarkt Analyse von Mordor Intelligence

Die Nordamerika Pumpenmarkt Größe wird im Jahr 2025 auf 10,43 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,59 Milliarden USD erreichen, bei einer CAGR von 4,41 % während des Prognosezeitraums (2025–2030).

Diese Expansion des Nordamerika Pumpenmarkts wird durch bundesstaatliche Wasserqualitätsvorschriften, die Erholung der Schieferölproduktion und Investitionen in Wasserstoffkorridore angetrieben, die spezialisierte Hochdruckausrüstung erfordern. Kommunale Versorgungsunternehmen, die die PFAS-Konformität beschleunigen, landwirtschaftliche Nutzer, die auf Solarbewässerung umsteigen, und Bergbauunternehmen, die tiefere Entwässerungslösungen fordern, gestalten die Ausschreibungsspezifikationen im gesamten Nordamerika Pumpenmarkt neu. Gleichzeitig integrieren OEMs Sensoren des Industriellen Internets der Dinge (IIoT), die Ausfallzeiten reduzieren, während volatile Nickelpreise und ein sich verknappender Arbeitsmarkt die kurzfristigen Margen dämpfen. Die Wettbewerbsdynamik im Nordamerika Pumpenmarkt bleibt moderat, da die fünf größten Anbieter etwa 40 % des Umsatzes halten und zunehmend auf Verträge für vorausschauende Wartung setzen, um Serviceeinnahmen zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Pumpentyp erfassten Kreiselpumpen 53,1 % des Marktanteils im Nordamerika Pumpenmarkt im Jahr 2024; Verdrängerpumpen werden bis 2030 die schnellste CAGR von 5,2 % verzeichnen.

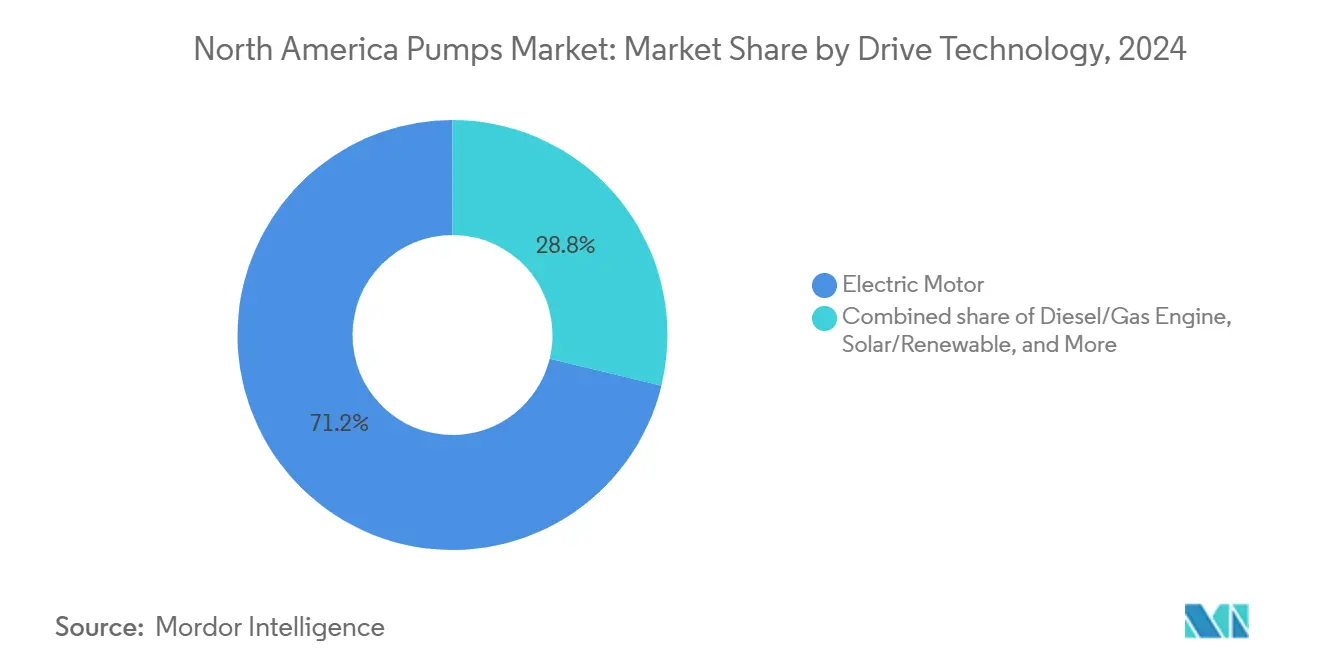

- Nach Antriebstechnologie dominierten Elektromotorpumpen mit 71,2 % der Nordamerika Pumpenmarkt Größe im Jahr 2024, während Solar- und andere erneuerbare Energien bis 2030 mit einer CAGR von 5,7 % wachsen werden.

- Nach Position hielten oberflächenmontierte Einheiten 59,6 % des Umsatzes im Jahr 2024, doch Tauchpumpen sind auf Kurs für eine CAGR von 6,2 %, die höchste innerhalb dieser Segmentierung.

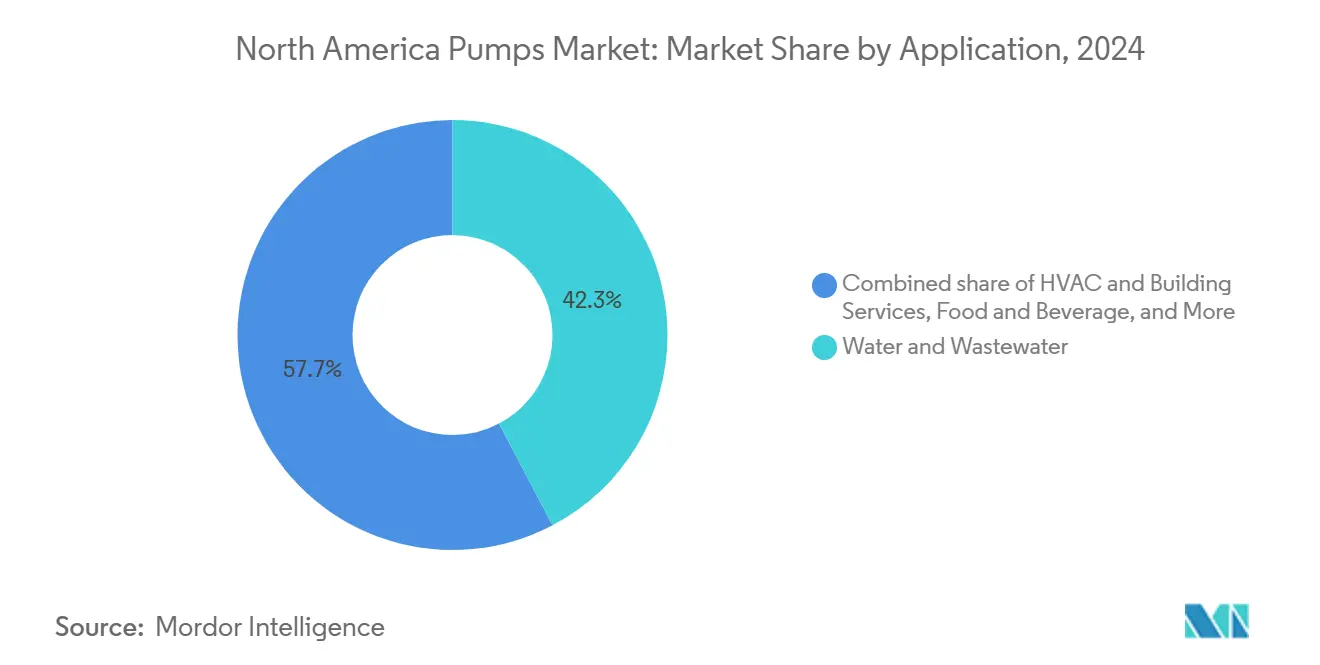

- Nach Anwendung entfielen auf Wasser und Abwasser 42,3 % der Nordamerika Pumpenmarkt Größe im Jahr 2024 und wachsen mit einer CAGR von 5 % aufgrund strengerer Bundesstandards.

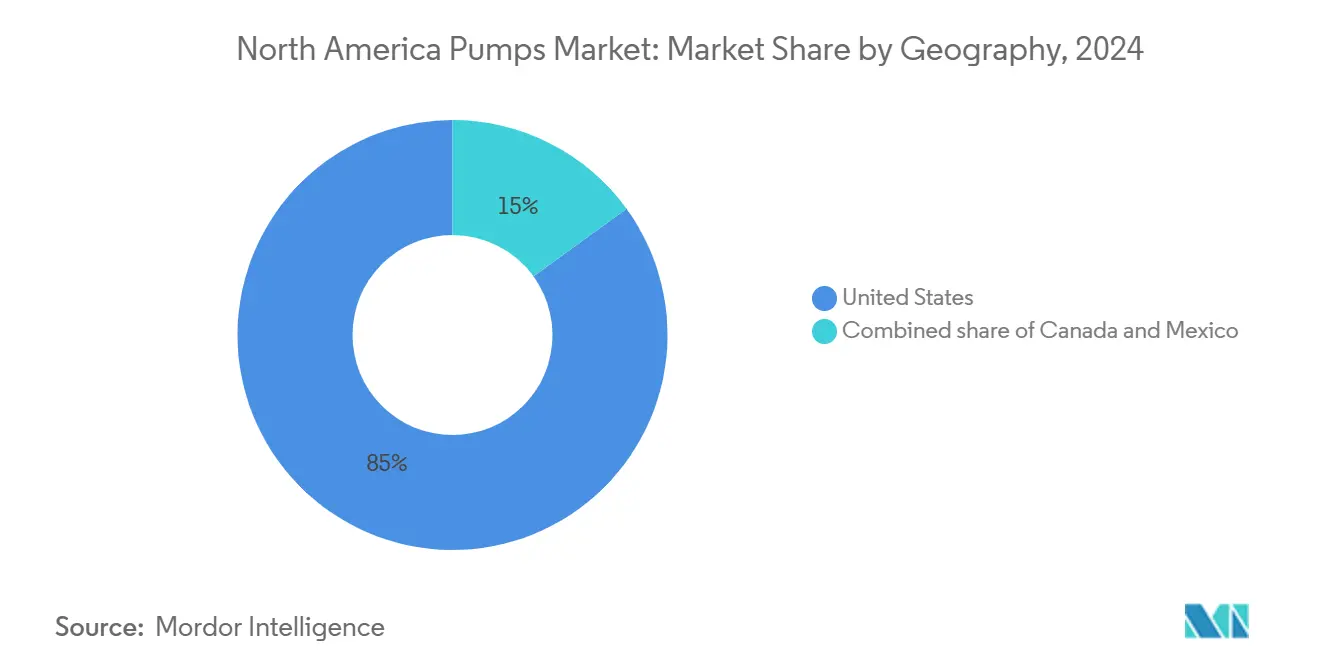

- Nach Geografie führten die Vereinigten Staaten mit 85 % des Umsatzes und wachsen mit 4,7 %, was Kanada und Mexiko dank anhaltender Infrastrukturmittel übertrifft.

Nordamerika Pumpenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Industrieautomatisierung und IIoT-Einführung | +0.8% | Mittlerer Westen der Vereinigten Staaten, Golfküste; Südliches Ontario | Mittelfristig (2–4 Jahre) |

| Wiederaufschwung der Schieferölförderung | +0.6% | Permian, Bakken, Eagle Ford | Kurzfristig (≤ 2 Jahre) |

| Bundesweite PFAS-Wasseraufbereitungsvorschriften | +1.2% | Landesweit, am stärksten im Nordosten und in der Region der Großen Seen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Plattformen für vorausschauende Wartung | +0.7% | Industriekorridore der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Aufbau von Wasserstoffpipelines | +0.4% | Knotenpunkte an der Golfküste, Kalifornien | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für modulare Entsalzungsanlagen vor Ort | +0.3% | Küsten von Kalifornien, Florida, Texas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrieautomatisierung und IIoT-Einführung

Hersteller integrieren Edge-Computing-Chips und drahtlose Vibrationssensoren in Kreisel- und Verdrängerpumpen, wodurch die mittlere Reparaturzeit in Feldversuchen 2024 um 25 % gesenkt und die Dichtungslebensdauer um 30 % verlängert wurde. Zweiundsechzig Prozent der nordamerikanischen Anlagenleiter beabsichtigen, Altanlagen bis 2026 mit IIoT-Gateways nachzurüsten, angetrieben durch Versicherungsanreize und unternehmerische Nachhaltigkeitsberichterstattung. Die konvergierenden Betriebstechnologie- und IT-Stacks setzen Anlagen Cyberbedrohungen aus, was zur IEC 62443-Zertifizierung und Partnerschaften mit spezialisierten Sicherheitsanbietern führt.[1]Internationale Elektrotechnische Kommission, "IEC 62443 Cybersicherheitsstandards," iec.ch Pumpen mit Anomalieerkennungs-Firmware erzielen nun Aufschläge, da Ransomware-Angriffe auf Wasserversorgungsunternehmen im Jahr 2024 um 40 % gestiegen sind. Abonnementbasierte Analysen verändern Umsatzmodelle; über den Lebenszyklus können Datendienste die ursprüngliche Hardware innerhalb von drei Jahren an Einnahmen übertreffen.

Wiederaufschwung der Schieferölförderung

Die Rohölproduktion der Vereinigten Staaten betrug im Dezember 2024 durchschnittlich 13,2 Millionen Barrel pro Tag, was die Nachfrage nach elektrischen Tauchpumpen und Exzenterschneckenpumpen steigerte, die hohe Gas-Öl-Verhältnisse tolerieren.[2]US-Energieinformationsbehörde, "Daten zur Erdölproduktion," eia.gov Betreiber spezifizieren Verschleißteile aus Wolframkarbid und Elastomerstatorgehäuse, die für 180 °C ausgelegt sind, was die Betriebsdauer verdoppelt und die Überholungskosten um 1,5 Millionen USD pro Bohrloch senkt. Achthundert Kilometer neu in Betrieb genommener Sammelpipelines im Jahr 2024 erfordern mehrstufige Booster mit einem Förderdruck von 60 bar. Da die Gewinnschwelle im Permian-Becken unter 40 USD pro Barrel gesunken ist, optimieren Produzenten nun Systeme zur künstlichen Förderung mit Frequenzumrichtern und Bohrlochsensoren, die direkt mit Cloud-Plattformen verbunden sind.

Bundesweite PFAS-Wasseraufbereitungsvorschriften

Die EPA-Regelung vom April 2024 verpflichtet 6.000 US-amerikanische Wasserversorgungssysteme, bis 2029 Granulat-Aktivkohle- oder Ionenaustauschsysteme hinzuzufügen, was einen Anstieg bei Hochdurchsatz-Transferpumpen, Rückspülpumpen und chemischen Dosierpumpen auslöst.[3]US-Umweltschutzbehörde, "PFAS Nationale Primäre Trinkwasserverordnung," epa.gov Allein New Jersey stellte 2024 400 Millionen USD für die Sanierung bereit und spezifizierte Stationen, die 50 Millionen Liter pro Tag verarbeiten. OEMs vermarkten nun ANSI/NSF 61-zertifizierte benetzte Teile, wie Gehäuse aus 316L-Edelstahl, um Sekundärkontaminationen zu vermeiden. Erforderliche Verlängerungen der Kontaktzeit veranlassen Versorgungsunternehmen, die Pumpenkapazitäten um 30 % zu erhöhen, was die Nachfrage nach größeren Bauformen und Umrichtermotoren fördert.

KI-gestützte Plattformen für vorausschauende Wartung

Modelle des maschinellen Lernens, die Vibrations- und Leistungsdaten auswerten, prognostizieren Lagerschäden bis zu zwei Wochen im Voraus und reduzieren ungeplante Abschaltungen in Pilotprogrammen bei Dow- und BASF-Werken um 35 %. Algorithmen verarbeiten Beschleunigungsmesserdaten mit 25 kHz und trennen normalen Verschleiß von Kavitationssignaturen mithilfe von Faltungsneuronalen Netzen. Da ungeplante Ausfälle 250.000 USD pro Stunde kosten, amortisieren sich selbst Sensornachrüstungen im Wert von 50.000 USD schnell. Die Interoperabilität von Datenmodellen verbesserte sich, nachdem das Open Process Automation Forum 2024 ein einheitliches Schema veröffentlichte, das die Analyse über gemischte Flotten hinweg erleichtert. Händler kooperieren nun mit Gemeinschaftshochschulen, um Techniker in Datenwissenschaft auszubilden und so die vom Amt für Arbeitsstatistik festgestellten Qualifikationslücken zu schließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Preise für nickelbasierte Legierungen | -0.5% | Chemie- und Offshore-Bereich in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Pumpennachrüstungen | -0.7% | Landesweit in den Vereinigten Staaten, besonders ausgeprägt im Rust Belt und an der Golfküste | Mittelfristig (2–4 Jahre) |

| Unsicherheit der Energiepolitik in Mexiko | -0.3% | Landesweite Midstream-Projekte | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Pumpen | -0.2% | Kritische Infrastruktur in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für nickelbasierte Legierungen

Nickel kostete 2024 durchschnittlich zwischen 16.800 und 22.400 USD pro Tonne, eine Schwankung von 33 %, die die Kosten für Superduplex- und Hastelloy-Pumpen in die Höhe trieb.[4]Londoner Metallbörse, "Nickelpreise und Daten," lme.com Ein Nickelanstieg von 10 % erhöht den Materialaufwand für eine 500-PS-Chemiepumpe um 12.000 USD und drückt die Bruttomarge von 28 % auf 22 %, sofern keine Preisanpassungsklauseln greifen. Einige OEMs weichen auf Nickel-Aluminium-Bronze oder keramisch ausgekleideten Stahl für unkritische Anwendungen aus, doch diese Legierungen überstehen keine chloridreichen Offshore-Umgebungen. Die Absicherung über Terminbörsen erhöht die Angebotspreise um 2–3 %, und EPC-Auftragnehmer an der Golfküste fordern zunehmend Festpreisverträge mit 18-monatigen Lieferfenstern, was die Anfälligkeit gegenüber Metallpreisschwankungen erhöht.

Fachkräftemangel für Pumpennachrüstungen

Die Vereinigten Staaten verzeichneten 2024 87.000 unbesetzte Stellen für Industriemaschinenmechaniker, eine Vakanzquote von 15 %, die die Inbetriebnahme von Pumpen um bis zu sechs Wochen verlängerte.[5]US-Amt für Arbeitsstatistik, "Industriemaschinenmechaniker," bls.gov Hochpräzisionsaufgaben wie Laserausrichtung auf 0,05 mm und dynamisches Auswuchten großer Laufräder sind von akutem Fachkräftemangel betroffen, da 40 % der erfahrenen Techniker bis 2027 in Rente gehen. Schlüsselfertige Installationspakete von Händlern werden nun mit Aufschlägen von 8–10 % angeboten, garantieren jedoch die Einhaltung von Zeitplänen. Modular vorgefertigte und vorausgerichtete Pumpensätze reduzieren den Arbeitsaufwand vor Ort um 60 % und sind zunehmend attraktiv, wo Fachkräfte nicht verfügbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Dominanz der Kreiselpumpen durch kommunale Modernisierungen verankert

Kreiselpumpen erfassten 53,1 % des Marktanteils im Nordamerika Pumpenmarkt im Jahr 2024 und sollen bis 2030 mit einer CAGR von 5,2 % wachsen. Dieser Anteil des nordamerikanischen Pumpenmarkts profitiert davon, dass Versorgungsunternehmen ANSI B73.1-Endsaugbauformen mit Laufrädern aus 316-Edelstahl wählen, die Chlor und Ozon in fortschrittlichen Oxidationsprozessen tolerieren. Verdrängerpumpen, die den verbleibenden Umsatzanteil halten, behaupten Nischen bei der Polymerinjektion, der Förderung viskoser Lebensmittel und biopharmazeutischen Einwegsystemen, die Kreuzkontaminationen trotz höherer Verbrauchsmaterialkosten ausschließen.

Flowserves RedRaven-Plattform integriert drahtlose Sensoren, die Dichtungsausfälle 14 Tage im Voraus vorhersagen, die Zuverlässigkeit von Kreiselpumpen erhöhen und kommunale Ausschreibungen gewinnen, bei denen die Lebenszykluskosten den Investitionsaufwand überwiegen. Energieeffizienznormen behindern die Einführung von Verdrängerpumpen in bestimmten Bundesstaaten, da der inhärente Schlupf eine um 10–15 % geringere Draht-zu-Wasser-Effizienz als Kreiselpumpen-Basislinie bewirkt. Dennoch bleiben Exzenterschnecken- und Schlauchpumpenmodelle in Bioreaktoren und bei der Schokoladenförderung unverzichtbar, da sie scherempfindliche Flüssigkeiten schützen.

Nach Antriebstechnologie: Solar gewinnt an Bedeutung in der netzfernen Landwirtschaft

Elektromotoren dominierten 71,2 % der Nordamerika Pumpenmarkt Größe im Jahr 2024, dank ausgereifter Frequenzumrichter, die Energie bei schwankenden Lasten einsparen. Solarbetriebene Einheiten, obwohl ein kleinerer Anteil, wachsen jährlich um 5,7 %, da Zuschüsse des US-Landwirtschaftsministeriums die Hälfte der Photovoltaikkosten für die Bewässerung in Wüstenstaaten ausgleichen.[6]US-Landwirtschaftsministerium, "Programme für erneuerbare Energien," usda.gov Die Solarlieferungen von Franklin Electric stiegen 2024 um 35 % an Ranches in Arizona, New Mexico und Kalifornien, wo Landwirte die Volatilität und Emissionen von Diesel umgehen.

Diesel- und Gasmotoren bedienen weiterhin abgelegene Ölfelder, sehen sich jedoch steigenden Kraftstofflogistikkosten und strengeren Emissionsstandards gegenüber. Eine dichtungslose Untergruppe, magnetisch angetriebene Pumpen, erfüllt Null-Emissions-Vorschriften in der Halbleiter- und Chemieindustrie, reduziert VOC-Leckagen um 98 % und entspricht dem Regelwerk der South Coast Air Quality Management District in Kalifornien, obwohl Aufschläge von bis zu 80 % eine breitere Einführung hemmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Position: Tauchpumpenanstieg durch Bergbau-Entwässerung

Oberflächenmontierte Geräte hielten 59,6 % des Umsatzes im Jahr 2024, doch Tauchpumpen werden das Segment mit einer CAGR von 6,2 % übertreffen, was tiefere Kupfer-Lithium-Gruben in Nevada und Arizona widerspiegelt. Ohne Saughöhenbeschränkungen arbeiten Tauchpumpen unterhalb des Wasserspiegels, vermeiden Kavitation in Tiefen über 300 m und reduzieren den Lärm am Standort.

Bergbauunternehmen spezifizieren nun Hartmetall-Laufräder und Verschleißschutzschichten, die Überholungsintervalle auf 12.000 Stunden verlängern, während Pilotprojekte für Küstenentsalzung Superduplex-Gehäuse wählen, um Chloridkorrosion abzuwehren, und dabei 25 % höhere Investitionskosten für Lebenszeiteinsparungen durch den Wegfall von Opferanoden in Kauf nehmen. Vertikale In-Line-Pumpen bedienen HLK-Kreisläufe in Hochhäusern, wo Platzbeschränkungen horizontale Bauformen ausschließen und die Einhaltung der Anforderungen für Führung in Energie und Umweltdesign eine geringe Geräuschentwicklung erfordert.

Nach Anwendung: Wasser und Abwasser führen durch regulatorischen Rückenwind

Wasser- und Abwasserprojekte generierten 42,3 % der Nordamerika Pumpenmarkt Größe im Jahr 2024 und werden bis 2030 mit 5 % wachsen, da Anlagen PFAS- und überarbeitete Blei- und Kupferregelgrenzwerte angehen. Chemie- und Petrochemiebetreiber, etwa 18 % der Nachfrage, spezifizieren API 610-Pumpen mit Plan 53B-Dichtungen für die Einhaltung von Vorschriften zu flüchtigen Emissionen.

Gebäudetechnik tauscht veraltete Umwälzpumpen gegen elektronisch kommutierte Motorpumpen aus, die den Energieverbrauch um 70 % senken und der Effizienzvorschrift des US-Energieministeriums von 2024 entsprechen. Öl und Gas decken 15 % des Umsatzes ab, angetrieben durch Schiefergas-Projekte und LNG-Terminals, während Lebensmittelproduzenten auf 3-A-zertifizierte hygienische Bauformen für Molkerei- und Getränkelinien setzen. Bergbauanwendungen erfordern mehrstufige 100-bar-Pumpen für Tailings-Pipelines, und Kraftwerke benötigen ASME-qualifizierte Einheiten mit seismischen Fundamenten in Kernkraftwerken an der Westküste. Pharmahersteller bevorzugen Einweg- und magnetisch angetriebene Pumpen, nachdem die FDA-Biologika-Leitlinie 2024 die Einführung der kontinuierlichen Fertigung beschleunigt hat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten dominierten den Nordamerika Pumpenmarkt mit 85 % des Umsatzes im Jahr 2024 und verfolgen eine CAGR von 4,7 % bis 2030, da das Überparteiliche Infrastrukturgesetz 50 Milliarden USD in Trinkwasserprojekte lenkt. Die westliche Dürre intensiviert Investitionen in die Entsalzung, während der Rust Belt Mittel für die Eindämmung von Starkregenereignissen bereitstellt, was jeweils spezifische Pumpennachfrage erzeugt. Schieferstaaten machen 60 % der Upstream-Aufträge aus und binden das Volumen an die Ölpreisvolatilität. Wasserstoffzentren, die durch 7 Milliarden USD an Zuschüssen des Energieministeriums unterstützt werden, werden kryogene Pumpen benötigen und könnten bis 2028 eine inkrementelle Nachfrage von 200 Millionen USD generieren.

Kanada repräsentiert etwa 10 % des regionalen Umsatzes. Der Haushalt Ottawas 2024 stellte 6 Milliarden CAD (4,4 Milliarden USD) für die Wasserinfrastruktur bereit und priorisierte Systeme der Ersten Nationen in Ontario und Quebec.[7]Infrastruktur Kanada, "Investitionsplan für Kanada," infrastructure.gc.ca Albertas Ölsande erfordern für 200 °C ausgelegte Pumpen für Bitumenschaum und konzentrieren Aufträge bei einer Handvoll OEMs, während der Aufbau von LNG-Exportanlagen in British Columbia kryogene Kreiselpumpen für das neue Terminal in Kitimat erfordert.

Mexiko liefert die verbleibenden 5 %, gehemmt durch Energiepolitiken, die das staatliche Versorgungsunternehmen Comisión Federal de Electricidad gegenüber privater Stromerzeugung bevorzugen und die Pumpenbeschaffung für Gas-und-Dampf-Kraftwerke verlangsamen. Dennoch treibt das Nearshoring von Elektronik- und Automobilwerken nach Nuevo León und Guanajuato die Installation von HLK- und Prozesskühlanlagen-Pumpen voran, die nach den Effizienzvorschriften NOM-006-ENER zertifiziert sind.[8]Regierung von Mexiko, "Energieeffizienzstandards – NOM-006-ENER," gob.mx Nördliche Bundesstaaten, die mit Wasserknappheit konfrontiert sind, investieren in Grundwasserpumpen und Wiederverwendungssysteme, obwohl Finanzierungslücken den Umfang im Vergleich zu US-amerikanischen Programmen begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Nordamerika Pumpenmarkt weist eine moderate Konzentration auf: Flowserve, Xylem, ITT, Pentair und Grundfos halten etwa 40 % des Umsatzes und lassen Raum für Spezialisten in den Bereichen Schlamm, Solar und Sanitär. Xylems Übernahme von Evoqua für 7,5 Milliarden USD im Oktober 2024 schuf einen vertikal integrierten Wasserversorgungsanbieter mit gebündelten digitalen Analysen. Flowserves RedRaven IIoT ergänzt sein ANSI-Portfolio mit vibrationsbasierter Dichtungslebensdauervorhersage, die Ausfallzeiten um 20–30 % reduziert.

Patentanmeldungen signalisieren eine Verlagerung hin zu Magnetlagern und keramischen Verbundlaufrädern; Sulzer meldete 2024 12 US-Patente für berührungslose Lagersysteme an, die für 100.000 Betriebsstunden zwischen Ausfällen ausgelegt sind und auf Kernkraft- und sterile Pharmalinien abzielen.[9]US-Patent- und Markenamt, "Patentdatenbank," uspto.gov Die Wasserstoffinfrastruktur stellt ein Wachstumspotenzial dar: Kryogene Pumpen, die flüssigen Wasserstoff bei -253 °C handhaben können, werden derzeit nur von Ebara und Nikkiso in großem Maßstab geliefert, was frühen Marktteilnehmern einen Preisschirm bietet. Modulare Entsalzungsanlagen benötigen skidmontierte Superduplex-Tauchpumpen, die den Arbeitsaufwand vor Ort um 60 % reduzieren – ein ideales Segment für mittelgroße Hersteller mit Erfahrung in Küstenkorrosion.

Die Einhaltung der Cybersicherheitsanforderungen gemäß IEC 62443 entwickelt sich zu einem Differenzierungsmerkmal bei Ausschreibungen und erzielt Aufschläge von 8–10 % bei Chemie- und Energieausschreibungen, bei denen Ransomware-Risiken erheblich sind. Disruptoren wie EDDY Pump nutzen verstopfungsfreie Geometrien zur Handhabung von Bergbauschlamm mit 70 % Feststoffgehalt nach Gewicht, reduzieren den Austausch von Verschleißringen und gewinnen Kupferbergbauunternehmen als Kunden.

Marktführer der Nordamerika Pumpenbranche

Flowserve Corporation

Xylem Inc.

Grundfos Holding A/S

ITT Inc.

KSB SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Pierce Manufacturing Inc., eine Tochtergesellschaft der Oshkosh Corporation, gab die Auslieferung seiner 4.000sten Pierce Ultimate Configuration (PUC) Pumpe bekannt. Dieser Meilensteinauftrag, vermittelt durch den Pierce-Händler Hughes Fire Equipment, wird nun von der Clark County Fire Department (CCFD) in Nevada eingesetzt.

- November 2025: Unibloc Hygienic Technologies stellte sein neuestes Angebot vor: die Unibloc CleanPlus-Linie. Diese Pumpen bedienen die Kosmetik-, Pharma- und Tankwagenbranche und legen den Schwerpunkt auf Langlebigkeit und hygienischen Betrieb.

- August 2025: Pioneer Pump stellte eine neue Linie von Industriepumpen vor, die nun nach dem NSF/ANSI 61-Standard zertifiziert sind und speziell für kommunale und Trinkwasseranwendungen entwickelt wurden.

- März 2025: Eaton begann mit dem Vertrieb von Bezares Hydraulikpumpen mit variablem Durchfluss (95–130 cm³/U) in ganz Nordamerika und zielt auf Müllsammelfahrzeuge und landwirtschaftliche Geräte mit energiesparender lastabhängiger Steuerung ab.

Umfang des Nordamerika Pumpenmarkt Berichts

Pumpen, mechanische Geräte, wandeln Energie um, um Fluide – sei es Flüssigkeiten oder Gase – zu heben, zu transportieren oder zu komprimieren. Durch die Umwandlung mechanischer Energie in hydraulische oder pneumatische Energie erzeugen Pumpen eine Druckdifferenz, die Fluide von Bereichen niedrigeren zu Bereichen höheren Drucks treibt.

Der Nordamerika Pumpenmarkt ist nach Pumpentyp, Antriebstechnologie, Position, Anwendung und Geografie segmentiert. Nach Pumpentyp ist der Markt in Kreiselpumpen und Verdrängerpumpen unterteilt. Nach Antriebstechnologie ist der Markt in Elektromotor, Diesel-/Gasmotor, Solar-/Erneuerbare Energien und Magnetisch Angetrieben/Dichtungslos unterteilt. Nach Position ist der Markt in Oberflächenmontiert, Tauchpumpe und Vertikale In-Line-Pumpe unterteilt. Nach Anwendung ist der Markt in Wasser und Abwasser, Chemie und Petrochemie, HLK und Gebäudetechnik, Öl und Gas, Lebensmittel und Getränke, Bergbau und Metalle, Stromerzeugung, Pharmazeutika und Biotechnologie sowie sonstige unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Nordamerika Pumpenmarkt in den wichtigsten Ländern. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Kreiselpumpen |

| Verdrängerpumpen |

| Elektromotor |

| Diesel-/Gasmotor |

| Solar-/Erneuerbare Energien |

| Magnetisch Angetrieben/Dichtungslos |

| Oberflächenmontiert |

| Tauchpumpe |

| Vertikale In-Line-Pumpe |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| HLK und Gebäudetechnik |

| Öl und Gas (Upstream, Midstream, Downstream) |

| Lebensmittel und Getränke |

| Bergbau und Metalle |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) |

| Pharmazeutika und Biotechnologie |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Pumpentyp | Kreiselpumpen |

| Verdrängerpumpen | |

| Nach Antriebstechnologie | Elektromotor |

| Diesel-/Gasmotor | |

| Solar-/Erneuerbare Energien | |

| Magnetisch Angetrieben/Dichtungslos | |

| Nach Position | Oberflächenmontiert |

| Tauchpumpe | |

| Vertikale In-Line-Pumpe | |

| Nach Anwendung | Wasser und Abwasser |

| Chemie und Petrochemie | |

| HLK und Gebäudetechnik | |

| Öl und Gas (Upstream, Midstream, Downstream) | |

| Lebensmittel und Getränke | |

| Bergbau und Metalle | |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) | |

| Pharmazeutika und Biotechnologie | |

| Sonstige | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Pumpenmarkt im Jahr 2025?

Die Nordamerika Pumpenmarkt Größe beträgt im Jahr 2025 10,43 Milliarden USD und soll bis 2030 auf 12,59 Milliarden USD wachsen.

Welcher Pumpentyp dominiert die Nachfrage in der Region?

Kreiselpumpen dominieren mit 53,1 % des Umsatzes im Jahr 2024 und bleiben die bevorzugte Wahl für kommunale und industrielle Nutzer.

Welcher regulatorische Faktor treibt neue kommunale Pumpenkäufe an?

Die PFAS-Regelung der US-Umweltschutzbehörde von 2024 verpflichtet Tausende von US-amerikanischen Wasserversorgungssystemen zur Modernisierung ihrer Aufbereitungsanlagen und steigert die Nachfrage nach Hochdurchsatzpumpen.

Wo verzeichnet solarbetriebenes Pumpen die schnellste Einführung?

Netzferne landwirtschaftliche Bewässerung in Arizona, New Mexico und Kalifornien setzt Solar-Tauchpumpen mit einer CAGR von 5,7 % ein.

Welches Land außerhalb der Vereinigten Staaten wächst am schnellsten?

Kanada profitiert von 6 Milliarden CAD an bundesstaatlichen Wasserinfrastrukturmitteln, was die Pumpennachfrage in Ontario und Quebec steigert.

Welcher Technologietrend verändert den Aftermarket-Service?

KI-gestützte Plattformen für vorausschauende Wartung prognostizieren Lagerschäden nun zwei Wochen im Voraus und reduzieren ungeplante Ausfälle um ein Drittel.

Seite zuletzt aktualisiert am: