Asia Pacific Protein Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | |

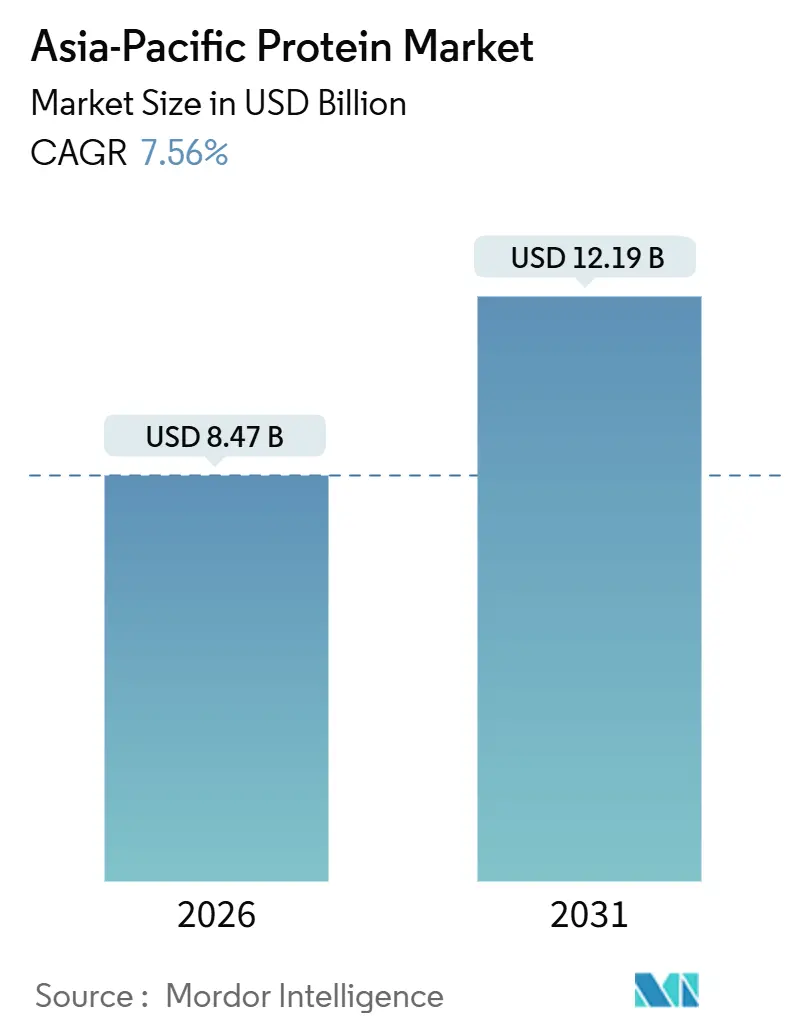

| Marktgröße (2026) | 8.47 Milliarden US-Dollar |

| Marktgröße (2031) | 12.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

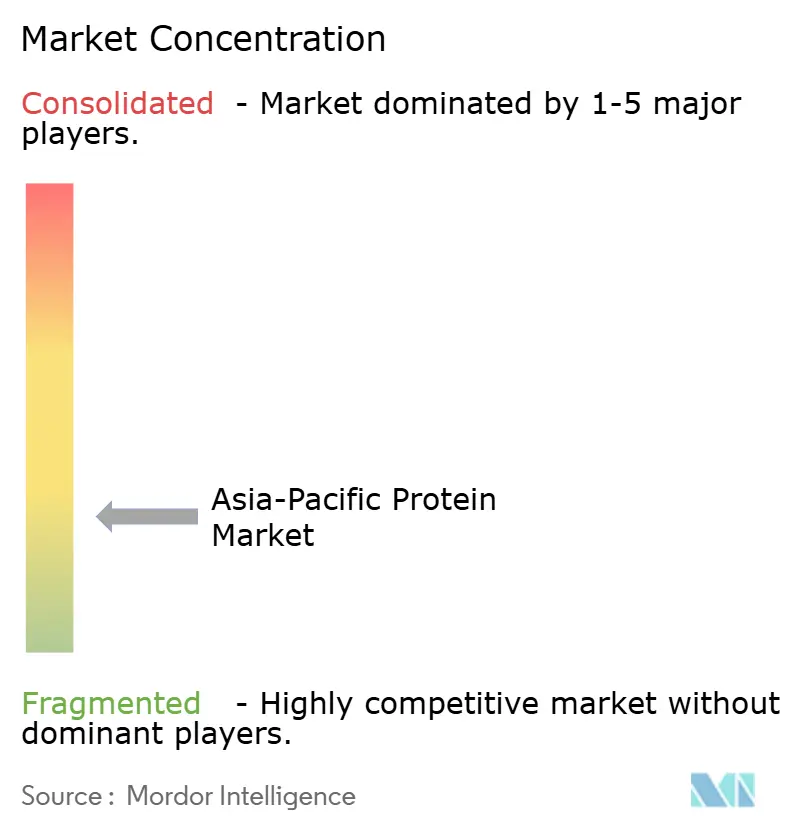

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia Pacific Protein Markts durch Mordor Intelligence

Die Marktgröße des Asia Pacific Protein Markts wird im Jahr 2026 auf 8,47 Milliarden USD geschätzt und soll bis 2031 auf 12,19 Milliarden USD ansteigen, was einem CAGR von 7,56 % während des Prognosezeitraums entspricht. In China und Indien steuern robuste staatliche Programme zur Ernährungssicherheit die Wachstumstrajektorie, begleitet von einer zunehmenden Verbreitung von Sporternährungsprodukten und einem stetigen Wandel hin zu wertsteigernden Isolaten und Hydrolysaten. Die Strategien der Verarbeiter teilen sich auf: Während etablierte Molkereigenossenschaften verstärkt auf Molkekonzentrate setzen, bestreben wagnisfinanzierte Fermentations-Startups die Vermarktung von mikrobiellen Proteinen, um die Volatilität von Milch- und Ölsaatenpreisen zu umgehen. In Indonesien, Indien und China erweitern obligatorische Proteinanreicherungsrichtlinien den gesamten adressierbaren Nachfragepool. Darüber hinaus repräsentieren Direct-to-Consumer-E-Commerce-Kanäle inzwischen mehr als ein Drittel der Ergänzungsmittelverkäufe in der Region, wodurch die Handelsspannen im Einzelhandel effektiv gesenkt und die Markenproliferation beschleunigt wird. Während der Asia Pacific Protein Markt von der Erholung der Tierlandwirtschaft nach der ASF-Krise profitiert, dämpfen die Wirtschaftlichkeit der Präzisionsfermentation und regulatorische Unklarheiten rund um neuartige Proteine den kurzfristigen Optimismus.

Wichtigste Erkenntnisse des Berichts

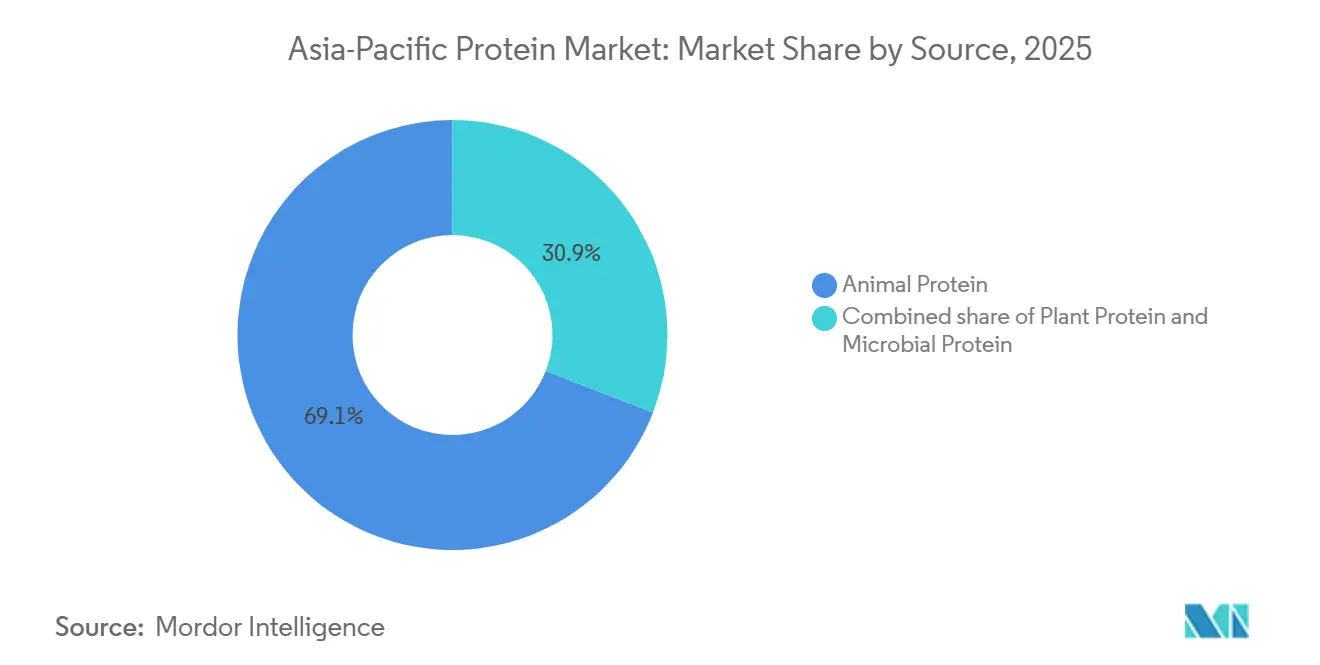

- Nach Quelle hielt Tierprotein im Jahr 2025 einen Anteil von 69,13 %, während für mikrobielles Protein bis 2031 der schnellste CAGR von 9,53 % prognostiziert wird.

- Nach Form beherrschten Konzentrate im Jahr 2025 einen Umsatzanteil von 46,71 %; für Hydrolysate wird ein Wachstum mit einem CAGR von 8,40 % prognostiziert.

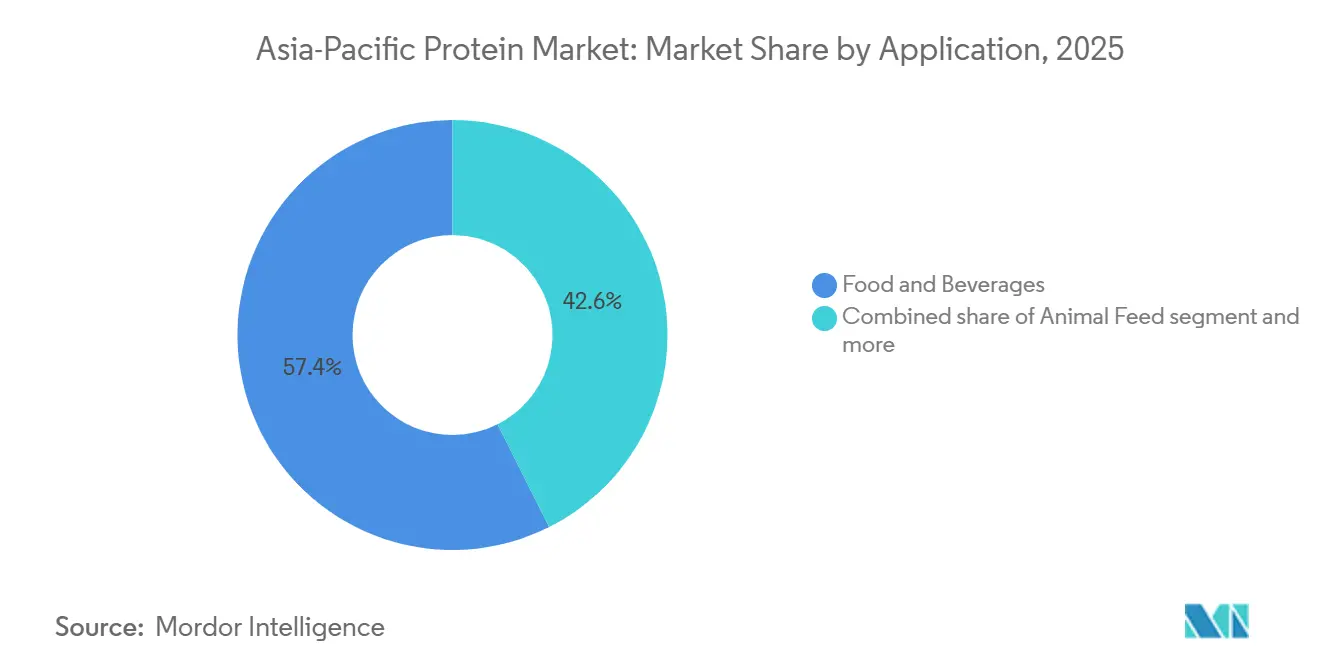

- Nach Endverbraucher führten Lebensmittel- und Getränkeanwendungen im Jahr 2025 mit einem Nachfrageanteil von 57,42 %, während Sport- und Leistungsernährung mit einem CAGR von 8,15 % wächst.

- Nach Geografie erfasste China im Jahr 2025 einen Anteil von 43,52 % des regionalen Umsatzes, während Indonesien mit einem CAGR von 8,24 % bis 2031 der am schnellsten wachsende Markt ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Asia Pacific Protein Markt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum in der Sporternährung und bei Produkten für einen aktiven Lebensstil | 1.2% | China, Indien, Südkorea, urbanes Südostasien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Ernährungssicherheitsziele zur Förderung der inländischen Proteinselbstversorgung | 1.5% | China, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Präzisionsfermentation senken Produktionskosten | 0.8% | Global, mit früher Einführung in Singapur, Südkorea, Japan | Langfristig (≥ 4 Jahre) |

| E-Commerce ermöglicht Direct-to-Consumer-Vertrieb von Nischen-Proteinformaten | 0.9% | China, Indien, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Erholung der Tierprotein-Lieferketten nach ASF- und HPAI-Ausbrüchen | 0.7% | China, Vietnam, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Proteinanreicherungsrichtlinien in ausgewählten Asia Pacific-Ländern | 1.1% | Indonesien, Indien, China, Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum in der Sporternährung und bei Produkten für einen aktiven Lebensstil

Mit steigenden verfügbaren Einkommen und einer wachsenden Zahl städtischer Fitnessstudiomitgliedschaften greifen Verbraucher zunehmend zu proteinreichen Shakes, Riegeln und funktionellen Snacks. Die Leistungsernährungseinheit von Glanbia im Asia Pacific-Raum verzeichnete 2025 ein Umsatzwachstum von 14 % gegenüber dem Vorjahr, wobei China und Indien den Schwung anführten und 68 % des zusätzlichen Volumens beisteuerten. Auch Regulierungsbehörden spielen eine Rolle: Im ersten Halbjahr 2025 genehmigte Südkorea 12 neue Sporternährungs-SKUs und erweiterte den Markt über traditionelle Molkepulver hinaus. E-Commerce-Giganten wie Douyin und WeChat-Mini-Programme vereinfachen den Markteintritt und reduzieren die Notwendigkeit von Zwischenhändlern. Diese Agilität ermöglicht es Marken, mit laktosefreien Mischungen zu experimentieren, die Molkeisolate mit Reis- oder Erbsenprotein kombinieren. Während urbane Verbraucher mit einem Jahreseinkommen von über 15.000 USD die primäre Zielgruppe darstellen, gibt es in ländlichen Gebieten noch unausgeschöpftes Potenzial. Laufende Fortschritte bei der Geschmacksmaskierung und schnell absorbierbaren Hydrolysaten dürften den Schwung mittelfristig aufrechterhalten.

Staatliche Ernährungssicherheitsziele zur Förderung der inländischen Proteinselbstversorgung

Im Jahr 2024 stellte der Staatsrat Pekings CNY 50 Milliarden an Subventionen in Form von Versicherungen bereit, um die Selbstversorgung mit Sojaprotein bis 2030 zu steigern und die Abhängigkeit von importiertem Sojaschrot zu reduzieren[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Überwachung und Bewertung der Agrarpolitik 2025,” oecd.org. Diese Initiative ist Teil der umfassenderen Strategie Chinas zur Stärkung der Ernährungssicherheit und zur Verringerung der Anfälligkeit gegenüber globalen Lieferkettenunterbrechungen. Im Jahr 2025 stellte Indiens Nationales Programm für Speiseöle und Ölsaaten INR 110 Milliarden (1,32 Milliarden USD) bereit, um die inländische Produktion von Soja- und Hülsenfruchtproteinen zu steigern und eine anhaltende 60-prozentige Importabhängigkeit zu überwinden[2]Quelle: Presseinformationsbüro, „Nationales Programm für Speiseöle,” pib.gov.in. Das Programm konzentriert sich auf die Ausweitung der Anbauflächen, die Verbesserung der Saatgutqualität und die finanzielle Unterstützung der Landwirte. Gemäß der Präsidialverordnung 18/2024 schreibt Indonesien vor, dass bis 2027 40 % des Proteins in staatlichen Nahrungsmittelhilfeprogrammen lokal bezogen werden müssen, wodurch Investitionen in Verarbeitungsanlagen in Java und Sumatra gelenkt werden. Diese Verordnung zielt darauf ab, den inländischen Agrarsektor zu stärken und die Abhängigkeit von importierten Proteinquellen zu verringern. Zusammen leiten diese Initiativen über 2 Milliarden USD an jährlichen Importen in lokale Lieferketten um. Während Herausforderungen wie fragmentierte Landwirtschaftsgenossenschaften und Infrastrukturlücken Risiken darstellen, arbeiten öffentlich-private Partnerschaften aktiv daran, diese Probleme durch die Förderung der Zusammenarbeit zwischen Regierungen, privaten Investoren und lokalen Stakeholdern zu lösen.

Fortschritte in der Präzisionsfermentation senken Produktionskosten

Das A STAR Singapurs stellte SGD 120 Millionen an Fördermitteln für Pilotanlagen bereit, um Analoga von Eiweiß und Kasein für Halal-Exportmärkte zu vermarkten. Diese Initiative zielt darauf ab, der wachsenden Nachfrage nach Halal-zertifizierten Proteinalternativen, insbesondere in Südostasien und dem Nahen Osten, gerecht zu werden. Südkoreas CJ CheilJedang erzielte in seiner Anlage in Incheon durch KI-optimierte Nährstoffdosierung eine Energieeinsparung von 42 % pro Kilogramm mikrobiellem Protein. Dieser technologische Fortschritt unterstreicht das Potenzial zur Kostensenkung und Nachhaltigkeit in der Produktion von mikrobiellem Protein. Japans NEDO investierte JPY 8 Milliarden in Algenprotein-Konsortien mit Schwerpunkt auf der Ernährung älterer Menschen und nutzte die alternde Bevölkerung des Landes als Testgelände. Das Projekt zielt darauf ab, den wachsenden Ernährungsbedarf der älteren Bevölkerung Japans zu decken und gleichzeitig skalierbare Anwendungen für Algenproteine zu erforschen. Selbst angesichts von Herausforderungen bei den Investitionsausgaben zeigen Fermentationsanlagen, obwohl sie dreimal mehr kosten als Sojaextraktionseinheiten, nach 2027 einen vielversprechenden Skalierungspfad, gestützt durch Effizienzgewinne und staatliche Subventionen. Diese Entwicklungen unterstreichen insgesamt die wachsende Dynamik in den alternativen Proteinmärkten, die durch Innovation, demografischen Wandel und unterstützende Regierungspolitiken vorangetrieben wird.

E-Commerce ermöglicht Direct-to-Consumer-Vertrieb von Nischen-Proteinformaten

Im Jahr 2025 machten Direct-to-Consumer-Kanäle einen erheblichen Anteil der chinesischen Protein-Ergänzungsmittelverkäufe aus, ein bemerkenswerter Anstieg gegenüber den zweistelligen Zahlen, die 2023 verzeichnet wurden. Marken in China setzen zunehmend auf Livestream-Commerce, um die typischerweise mit stationären Geschäften verbundenen Margen zu umgehen. Indien folgt diesem Trend: Der Online-Proteineinzelhandel wächst mit einem CAGR von 31 %, unterstützt durch Abonnementmodelle, die konsistente monatliche Bestellungen sicherstellen. In Indonesien wurden im Jahr 2025 62 % der Protein-Ergänzungsmitteltransaktionen online abgewickelt. Dieser Trend wurde durch die Nachnahme-Option unterstützt, die auf die begrenzte Kreditkartennutzung des Landes ausgerichtet ist. In Thailand stellte Central Retail 2025 eine eigene Protein-Sparte vor und kooperierte mit Kerry Group, um Lieferdienste am selben Tag in Bangkok und Chiang Mai anzubieten. Während dieser rasche Übergang zu direkten Kanälen Nischenmarken mehr Sichtbarkeit und wertvolle Datenfeedbacks bietet, verschärft er auch den Preiswettbewerb und unterstreicht die Notwendigkeit robuster Logistiknetzwerke.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffmilch- und Ölsaatenpreise drücken die Margen der Verarbeiter | -0.6% | Global, akut in Indien, China, Australien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei neuartigen Proteinen (kultiviert, Insekten) | -0.4% | Japan, China, Indien; Singapur ausgenommen | Mittelfristig (2–4 Jahre) |

| Anlagenregistrierung und Zollschranken stellen Herausforderungen für importierte Vorleistungen dar. | -0.5% | National, betrifft Importeure und multinationale Zutatenlieferanten | Mittelfristig (2–4 Jahre) |

| Aufstrebende inländische Produzenten stehen vor Qualifikationslücken in der Qualitätssicherung. | -0.3% | Regional, verbreitet in Tier-2- und Tier-3-Fertigungsclustern in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffmilch- und Ölsaatenpreise drücken die Margen der Verarbeiter

Im Jahr 2024 schwankten die US-amerikanischen WPC80-Exportpreise nach Asien zwischen 3,20 USD und 4,85 USD pro Kilogramm, eine Bandbreite von 52 %, die Verarbeiter dazu veranlasste, entweder abzusichern oder Spotmarktrisiken zu begegnen[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Milchwirtschaft: Weltmärkte und Handel,” esmis.nal.usda.gov. Diese Preisvolatilität schuf erhebliche Herausforderungen für Marktteilnehmer, insbesondere für jene, die auf stabile Inputkosten für die Produktionsplanung angewiesen sind. Unregelmäßige Monsune im Juli 2025 führten zu einem Anstieg der indischen Sojapreise um 38 % gegenüber dem Vorjahr, wodurch die Margen der Verarbeiter gedrückt und die Kosten für Sojaisolate stiegen, was die Lieferkette für Hersteller pflanzlicher Proteine weiter belastete. Ende 2024 gab China 500.000 Tonnen Sojabohnenreserven frei, stabilisierte damit die Verarbeitungsmargen und verschaffte dem Markt vorübergehende Entlastung. Bis Mitte 2025 lagen die inländischen Isolatpreise jedoch immer noch 22 % über dem Durchschnitt von 2023, was auf anhaltenden Kostendruck hindeutet. Im Jahr 2025 führte Fonterra eine Preiserhöhung von 9 % bei Molkeprotein durch, was mit einem Anstieg der Futter- und Energiekosten für australische Milchbauern um 14 % zusammenfiel und die finanzielle Belastung des Milchwirtschaftssektors erhöhte. Solche Preisschwankungen veranlassen Lebensmittelhersteller dazu, auf Reis- oder Weizenprotein umzusteigen, sofern die Funktionalität es erlaubt, wodurch der Markt für hochwertige Isolate herausgefordert und die Proteinbeschaffungsstrategien umgestaltet werden.

Regulatorische Unsicherheit bei neuartigen Proteinen (kultiviert, Insekten)

Das japanische Gesundheitsministerium hat auf Antrag der Industrie die Fertigstellung von Sicherheitsrichtlinien für Grillenprotein verzögert. Diese Verzögerung hat Einzelhandelseinführungen auf Eis gelegt und erlaubt nur begrenzte Pilotprojekte im Gastronomiebereich. Im Jahr 2024 stufte China kultiviertes Fleisch als „neue Lebensmittelressource” ein. Dies löste umfangreiche Toxikologie- und Allergieprüfungen aus, wobei Branchenexperten einen Zeitrahmen von vier bis sechs Jahren schätzen. Im Dezember 2024 zog Indien seinen Entwurf für Vorschriften zu Insektenprotein zurück, da es auf kulturellen Widerstand stieß. Dieser Rückzug hat die Genehmigungswege in der Schwebe gelassen. Singapur sticht hervor, nachdem es 16 SKUs von kultiviertem Fleisch genehmigt hat. Aufgrund der hohen Produktionskosten finden diese Produkte jedoch nur in gehobenen Restaurants Absatz. Inzwischen hat Thailand Insektenprotein für Tierfutter genehmigt, jedoch ist es für den menschlichen Verzehr noch nicht zugelassen. Diese Einschränkung hat Startups wie Nutrition Technologies gezwungen, sich ausschließlich auf Exportmärkte zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielles Protein gewinnt trotz Dominanz von Tierprotein

Im Jahr 2025 beanspruchte Tierprotein einen dominanten Anteil von 69,13 % am Asia Pacific Protein Markt, angetrieben durch die steigende Nachfrage nach Molkekonzentraten sowohl in der Sporternährung als auch in Säuglingsnahrung. Während traditionelle Molkereiproteine wie Kasein und Eiderivate spezifische Formulierungsanforderungen abdecken, was die Vielseitigkeit des Segments unterstreicht, setzen Molkerei-basierte Proteine nach wie vor den Standard für Funktionalität, Verdaulichkeit und Preisgestaltung. Ihre etablierte Rolle in der Leistungs- und medizinischen Ernährung festigt die führende Position von Tierprotein. Diese Dominanz steht jedoch vor Herausforderungen durch regulatorische Kontrolle und Nachhaltigkeitsbedenken.

Andererseits entwickelt sich mikrobielles Protein zum am schnellsten wachsenden Segment, mit Prognosen, die einen robusten CAGR von 9,53 % bis 2031 anzeigen. Dieses Wachstum wird durch schnelle Fortschritte in der Fermentationsinfrastruktur angetrieben, die es der Kostenparität mit traditionellen tierischen Quellen näherbringt. Sein Reiz liegt darin, antibiotikafrei, nicht gentechnisch verändert und nachhaltig produziert zu sein, was es zur bevorzugten Wahl für fortschrittliche Formulierer macht. Darüber hinaus unterstreicht die aktive Risikokapitalfinanzierung in Präzisionsfermentations-Startups aus Singapur und Südkorea das Vertrauen der Branche in das Potenzial von mikrobiellem Protein, die Vorherrschaft der Milchwirtschaft herauszufordern, vorbehaltlich anhaltender regulatorischer Klarheit und wachsender Verbraucherakzeptanz.

Nach Form: Hydrolysate erzielen Premium trotz führendem Konzentratsvolumen

Im Jahr 2025 dominierten Konzentrate den Asia Pacific Protein Markt und beanspruchten einen erheblichen Anteil von 46,71 %. Ihr starkes Preis-Leistungs-Verhältnis hat sie zu einem Grundnahrungsmittel in Backwaren-, Getränke- und Futteranwendungen gemacht. Diese Vielseitigkeit und Kosteneffizienz haben ihren Status als bevorzugte Wahl für sowohl Großproduzenten als auch wertorientierte Formulierungen gefestigt. Während ein Drang zu Formaten mit höherem Wert besteht, bleiben Konzentrate entscheidend, treiben das Volumenwachstum voran und etablieren Preisbenchmarks in der gesamten Lieferkette. Um wettbewerbsfähig zu bleiben, setzen Hersteller auf Teilhydrolyseverfahren, um die Verdaulichkeit zu verbessern, ohne die Kosten zu beeinträchtigen.

Hydrolysate befinden sich im rasanten Aufstieg und sollen mit einem beeindruckenden CAGR von 8,40 % bis 2031 wachsen. Dieser Anstieg wird überwiegend durch Chinas GB 10765-Standard für Säuglingsnahrung angetrieben, der vorverdaute Proteine für eine verbesserte Absorption bevorzugt. Die Premium-Preisgestaltung dieser Proteine, insbesondere in der Säuglings- und klinischen Ernährung, treibt das Umsatzwachstum des Segments weiter voran. Branchenakteure wie Arla Foods Ingredients und Hilmar Cheese bauen ihre Kapazitäten aus, um diesen regulatorischen Schwung zu nutzen. Unterdessen unterstreicht die steigende Beliebtheit klarer Proteingetränke in Japan und Südkorea die Akzeptanz von hydrolysiertem Molkeprotein, das für seine schnelle Erholung und hypoallergenen Eigenschaften geschätzt wird.

Nach Endverbraucher: Sporternährung überholt Lebensmittel trotz kleinerer Basis

Im Jahr 2025 dominierten Lebensmittel und Getränke den Asia Pacific Protein Markt und erfassten 57,42 % des Umsatzes. Diese umfangreiche Kategorie umfasst Backwaren, Molkereialternativen, Fleischersatzprodukte und verzehrfertige Mahlzeiten, was die integrale Rolle von Protein in der täglichen Ernährung unterstreicht. Innerhalb des Lebensmittelsektors führen Molkerei und ihre Alternativen. Molkekonzentrate verbessern Joghurt- und Käsesubstitute, während Soja- und Erbsenisolate grundlegend für pflanzliche Milch und gefrorene Leckereien sind. Sowohl der Fleisch- als auch der Backwarensektor verzeichnen konstantes Wachstum, angetrieben durch Bevölkerungsanforderungen, und nutzen Soja-, Weizen- und Glutenproteine zum Binden und für Textur. Bei Getränken gewinnen trinkfertige Protein-Shakes an Dynamik, insbesondere in China und Indien, da städtische Lebensstile Bequemlichkeit priorisieren.

Sport- und Leistungsernährung ist das am schnellsten wachsende Segment mit Prognosen eines CAGR von 8,15 % bis 2031. Dieses Wachstum wird durch steigende Fitnessstudiomitgliedschaften, den Einfluss von Marketing-Persönlichkeiten und ein gesteigertes Bewusstsein für die Vorteile von Protein bei Erholung und Fitness angetrieben. Die Grenzen zwischen diesem Segment und Nahrungsergänzungsmitteln verschwimmen zunehmend, dank Innovationen bei trinkfertigen Mischpulvern und tragbaren Pulvern, die auf unterschiedliche Fitnessanforderungen zugeschnitten sind. In China, Japan und Indien gravitieren Markenökosysteme hin zu Premium-, Clean-Label- und funktionalen Attributen. Folglich steigert Sporternährung nicht nur die Proteinnachfrage, sondern fördert auch die Produktdifferenzierung im weiteren Bereich der funktionellen Lebensmittel.

Geografische Analyse

China, mit einem beherrschenden Anteil von 43,52 % am Umsatz, festigt seine doppelte Identität als sowohl Verbrauchermacht als auch aufstrebender Produzent. In den Provinzen Heilongjiang und Shandong stärken staatliche Subventionen in Höhe von CNY 50 Milliarden Sojamahl- und Fermentationszentren. Jedoch stammen noch immer 68 % der Molkeeingaben für inländische Säuglingsnahrungsmarken aus Importen, was eine Schwachstelle in der Lieferkette hervorhebt. Dank der Unterstützung von Alibaba haben E-Commerce-Plattformen Direct-to-Consumer-Proteinverkäufe auf 38 % des gesamten Ergänzungsmittelumsatzes gesteigert. Diese Verschiebung diversifiziert nicht nur Marken, sondern verschärft auch den Preiswettbewerb. Während kultiviertes Fleisch regulatorischer Kontrolle unterliegt, bleiben kommerzielle Markteinführungen eine ferne Aussicht, wahrscheinlich nicht vor 2028. Vorläufig findet mikrobielles Protein seine Nische in Futter und Pilotprojekten.

Indonesien sticht mit dem höchsten prognostizierten CAGR von 8,24 % bis 2031 hervor. Dieses Wachstum wird größtenteils durch ein staatliches Anreicherungsmandat angetrieben, das 6 Gramm Protein pro 100 Gramm in subventionierten Grundnahrungsmitteln vorschreibt. Als Reaktion auf diese steigende Nachfrage hat Wilmar International seine Sojaproteinkapazität im Jahr 2024 um 18.000 Tonnen erhöht. Vertriebsprobleme entstehen jedoch, da Kältekettenmängel die Reichweite von Molkerei-basierten Proteinen außerhalb großer Ballungsräume einschränken. E-Commerce-Plattformen dominieren die Landschaft und machen 62 % der Ergänzungsmittelverkäufe aus. Sie nutzen geschickt Nachnahme-Methoden, um die Herausforderungen durch geringe Kreditkartennutzung zu meistern. Unterdessen gewährleistet die Regierung durch BPOM-Audits strenge Compliance im Sektor.

Länder wie Indien, Japan, Südkorea, Thailand, Vietnam, Malaysia und Australien tragen jeweils eigenständige Erzählungen zum Proteinmarkt bei. In einem bedeutenden Politikwandel hat Indiens FSSAI die Verwendung von inländisch bezogenen Erbsen- und Kichererbsenisolaten in angereicherten Grundnahrungsmitteln genehmigt, was die Abhängigkeit des Landes von importiertem Molkeprotein verringert. Unterdessen kämpft Japan mit eigenen Herausforderungen: Während ausstehende Richtlinien zu Insektenprotein die lokale Vermarktung verzögern, fördert die NEDO-Behörde die Algenproteinforschung und -entwicklung, insbesondere für die Ernährung älterer Menschen. Südkorea hat KI genutzt, um den Energieeinsatz in Fermentationsprozessen zu reduzieren. In Thailand folgt eine Wiederbelebung der Schweinefutternachfrage auf die Einrichtung von ASF-freien Zonen. Vietnam erlebt einen Aufschwung bei Sojaschrotverkäufen, gestützt durch eine Erholung seiner Schweinepopulation. Malaysias Halal-Vorschriften lenken Singapurer Startups hin zu Eiweiß-Analoga, die den Genehmigungsstandards entsprechen. Und in einem strategischen Wandel verlagert Australiens Fonterra den Fokus von Massenpulverexporten auf die lukrativeren nativen Molkeisolate. Zusammen weben diese vielfältigen länderspezifischen Entwicklungen ein komplexes Geflecht von Chancen und Herausforderungen im Asia Pacific Protein Markt.

Wettbewerbslandschaft

Im Asia Pacific Protein Markt ist die Fragmentierung moderat. Während multinationale Molchereigenossenschaften wie Fonterra, Glanbia und FrieslandCampina die Molke- und Kasein-Lieferketten dominieren, sehen sie sich durch Preiskonkurrenz von osteuropäischen Verarbeitern mit Margenkompressionen von bis zu 18 % konfrontiert. An der Spitze der Pflanzenproteinextraktion stehen ADM, Ingredion und Roquette. Insbesondere gibt Roquettes jüngste Erweiterung um 25.000 t bei Erbsenprotein dem Unternehmen eine schärfere Kante bei Molkerei-Alternativformulierungen. In einem strategischen Zug nutzt Wilmar International seine integrierten Mahloperationen in Indonesien und Malaysia, um kostengünstige Sojakonzentrate anzubieten, die auf regionale Anreicherungsprogramme ausgerichtet sind. Unterdessen machen wagnisfinanzierte Disruptoren wie Nutrition Technologies, Corbion und CJ CheilJedang Fortschritte bei der Skalierung von mikrobiellen Proteinen und Insektenproteinen und positionieren sich als Puffer gegen landwirtschaftliche Volatilität.

Die Patentaktivität ist lebhaft rund um enzymatische Hydrolyse und KI-gestützte Fermentation. In den Jahren 2024–25 sicherte sich Arla Foods Ingredients drei Patente, die sich auf die Minderung von Bitterkeit in Molkehydrolysat-Getränken konzentrieren. Diese Patente zielen darauf ab, das sensorische Profil von Molke-basierten Produkten zu verbessern und sie für Verbraucher attraktiver zu machen. Auf einem anderen Gebiet rühmt sich CJ CheilJedangs innovativer Echtzeit-Nährstoffdosierungsalgorithmus beeindruckende Energieeinsparungen von 42 % für jedes Kilogramm produzierten mikrobiellen Proteins. Dieser Durchbruch senkt nicht nur die Produktionskosten, sondern entspricht auch Nachhaltigkeitszielen, indem der Energieverbrauch minimiert wird.

Sporternährung sticht als die am heftigsten umkämpfte Domäne hervor. Gestützt auf eine Serie-D-Finanzierung von 45 Millionen USD hat Indiens MuscleBlaze rasch vier Same-Day-Delivery-Lager eingerichtet, die es ihnen ermöglichen, globale Marken beim Online-Preis um bis zu 25 % zu unterbieten. Diese aggressive Preisstrategie, kombiniert mit verbesserter Logistik, ermöglicht es MuscleBlaze, einen erheblichen Anteil des wachsenden Sporternährungsmarkts in Indien zu erfassen. Als lukrative Chancen kristallisieren sich Nischen wie „Beauty-from-Within”-Kollagen, für Aquakultur-Futter maßgeschneidertes Insektenprotein und Algenisolate für die Ernährung älterer Menschen heraus. Frühe Marktteilnehmer in diesen Segmenten können Preisaufschläge erzielen, bis sich der Markt stabilisiert und sich die Margen normalisieren. Diese Weißraum-Chancen werden durch sich entwickelnde Verbraucherpräferenzen angetrieben, wobei Kollagen für seine Haut- und Gesundheitsvorteile an Bedeutung gewinnt, Insektenprotein eine nachhaltige Lösung für die Aquakultur bietet und Algenisolate den spezifischen Ernährungsbedürfnissen alternder Bevölkerungen gerecht werden.

Führende Unternehmen der Asia Pacific Protein-Branche

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

International Flavors & Fragrances, Inc.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Fonterra investierte AUD 65 Millionen (43 Millionen USD), um seinen Standort in Stanhope, Victoria, mit einer zusätzlichen Kapazität von 12.000 t für native Molkeisolate auszubauen und dabei auf asiatische Sporternährungskunden abzuzielen. Diese Investition steht im Einklang mit der wachsenden Nachfrage nach hochwertigen Proteinzutaten auf dem asiatischen Markt, insbesondere im Sporternährungssegment.

- September 2024: Fonterra eröffnete sein sechstes Anwendungszentrum in China, das die schnelle Einführung innovativer Produktanwendungen als Reaktion auf Markttrends und lokale Kundenbedürfnisse ermöglicht.

- August 2024: Die globale Molchereigenossenschaft Fonterra und der Hersteller natürlicher Zutaten Superbrewed Food haben sich zusammengetan, um eine nachhaltige Lebensmittelproduktion zu fördern. Die Partnerschaft kombiniert die Biomasse-Proteinplattform von Superbrewed mit Fontarras Molkereiverarbeitung, Zutaten und Anwendungsexpertise, um zusätzliche nährstoffreiche, funktionelle Biomasse-Proteine zu entwickeln.

- Mai 2024: Nitta Gelatin India Limited (NGIL), eine Zusammenarbeit zwischen Nitta Gelatin aus Japan und der Kerala State Industrial Development Corporation, initiierte ihr Kollagenpeptid-Erweiterungsprojekt in ihrer Anlage in Kakkanad. Das Projekt umfasst eine Investition von INR 200 Crore.

Berichtsumfang des Asia Pacific Protein Markts

Proteine sind Substanzen, die aus natürlichen Quellen (tierisch, pflanzlich oder mikrobiell) gewonnen werden und durch Verarbeitung isoliert oder konzentriert wurden, um als Zusatzstoffe in anderen Produkten verwendet zu werden. Der Umfang des Berichts umfasst die Segmentierung nach Quelle, Form, Anwendung und Geografie. Nach Quelle ist der Markt in Tierprotein, Mikrobielles Protein und Pflanzenprotein segmentiert. Basierend auf der Form ist der Markt in Konzentrate, Isolate, Hydrolysate und andere Formen segmentiert. Basierend auf dem Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel, Babynahrung und Säuglingsnahrung, Ernährung für Senioren und medizinische Ernährung sowie Sport/Leistungsernährung segmentiert. Darüber hinaus befasst sich der Bericht mit den wichtigsten Volkswirtschaften der Region und bietet eine detaillierte Analyse von Indien, China, Australien, Japan, Indonesien, Malaysia, Südkorea, Thailand, Vietnam und dem Rest des Asia Pacific-Raums. Die Marktprognosen werden nach Wert (USD) und Volumen (Tonnen) bereitgestellt.

| Tierprotein | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkeprotein | |

| Sonstige Tierproteine | |

| Mikrobielles Protein | Algenprotein |

| Mykoprotein | |

| Pflanzenprotein | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Sonstige Pflanzenproteine |

| Konzentrate |

| Isolate |

| Hydrolysate |

| Sonstige Formen |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | |

| Babynahrung und Säuglingsnahrung | |

| Ernährung für Senioren und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des Asia Pacific-Raums |

| Nach Quelle | Tierprotein | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkeprotein | ||

| Sonstige Tierproteine | ||

| Mikrobielles Protein | Algenprotein | |

| Mykoprotein | ||

| Pflanzenprotein | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige Pflanzenproteine | ||

| Form | Konzentrate | |

| Isolate | ||

| Hydrolysate | ||

| Sonstige Formen | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | ||

| Babynahrung und Säuglingsnahrung | ||

| Ernährung für Senioren und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest des Asia Pacific-Raums | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller aus den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel, Tierfutter sowie Körperpflege und Kosmetik gelten als Endabnehmer im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für sonstige Nicht-Protein-Anwendungen verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbraucher-Marktvolumens am gesamten Endverbraucher-Marktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt bezeichnet den mittleren Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbraucher-Marktvolumen - Das Endverbraucher-Marktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten in dem betreffenden Land oder der betreffenden Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormone und einige Neurotransmitter erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzzeitigen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die entwickelt wurde, um die Teigqualität zu modifizieren und Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren nach der Geburt abgegeben wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gew.-%. |

| Trockene Proteinbasis | Es bezieht sich auf den prozentualen Anteil des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Wärme vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Konalbumin, Vitellin und Vittellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der die Vermischung von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service) |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Matrize gepresst werden, die zur Herstellung der erforderlichen Form ausgelegt ist. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe zugeschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe geschälte Bohnen. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreidekorn (wie Mais, Weizen oder Reis) in Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelinhaltsstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Anreicherung (Fortification) | Es ist die gezielte Zugabe von Mikronährstoffen, die in ihnen natürlicherweise nicht vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu ermöglichen. |

| GHG | Treibhausgas (Greenhouse Gas) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das Albumin, das in Milch enthalten und aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfrucht-Samen der Gattung Lupinus. |

| Millennial | Auch bekannt als Generation Y oder Gen Y, bezeichnet es die Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einteiligen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gras zu verdauen. |

| MPC | Milchproteinkonzentrat (Milk Protein Concentrate) |

| MPI | Milchproteinisolat (Milk Protein Isolate) |

| MSPI | Methyliertes Sojaproteinisolat (Methylated Soy Protein Isolate) |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust, typischerweise als Folge hormoneller Veränderungen oder eines Mangels an Kalzium oder Vitamin D, brüchig und zerbrechlich werden. |

| PDCAAS | Der Protein-Digestibility-Corrected Amino Acid Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäurebedürfnisse des Menschen als auch ihrer Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von Tierprotein | Es ist die durchschnittliche Menge an Tierprotein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben wird. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde, ohne dass vor dem Verzehr weiteres Kochen oder Zubereiten erforderlich ist. |

| RTD | Trinkfertig (Ready-to-Drink) |

| RTS | Servierfertig (Ready-to-Serve) |

| Gesättigtes Fett | Es ist eine Art von Fett, bei der die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzliches Fleischersatzprodukt aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat (Soy Protein Concentrate) |

| SPI | Sojaproteinisolat (Soy Protein Isolate) |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Verzehr oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, die Nährstoffe in der Ernährung zu ergänzen und ernährungsbedingte Mängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und es dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art von ungesättigtem Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein (Textured Soy Protein) |

| TVP | Texturiertes pflanzliches Protein (Textured Vegetable Protein) |

| WPC | Molkeproteinkonzentrat (Whey Protein Concentrate) |

| WPI | Molkeproteinisolat (Whey Protein Isolate) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung weiter bestätigt (sofern erforderlich).

- Schritt 2: Erstellung eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen