Asia-Pacific-Sojaprotein-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

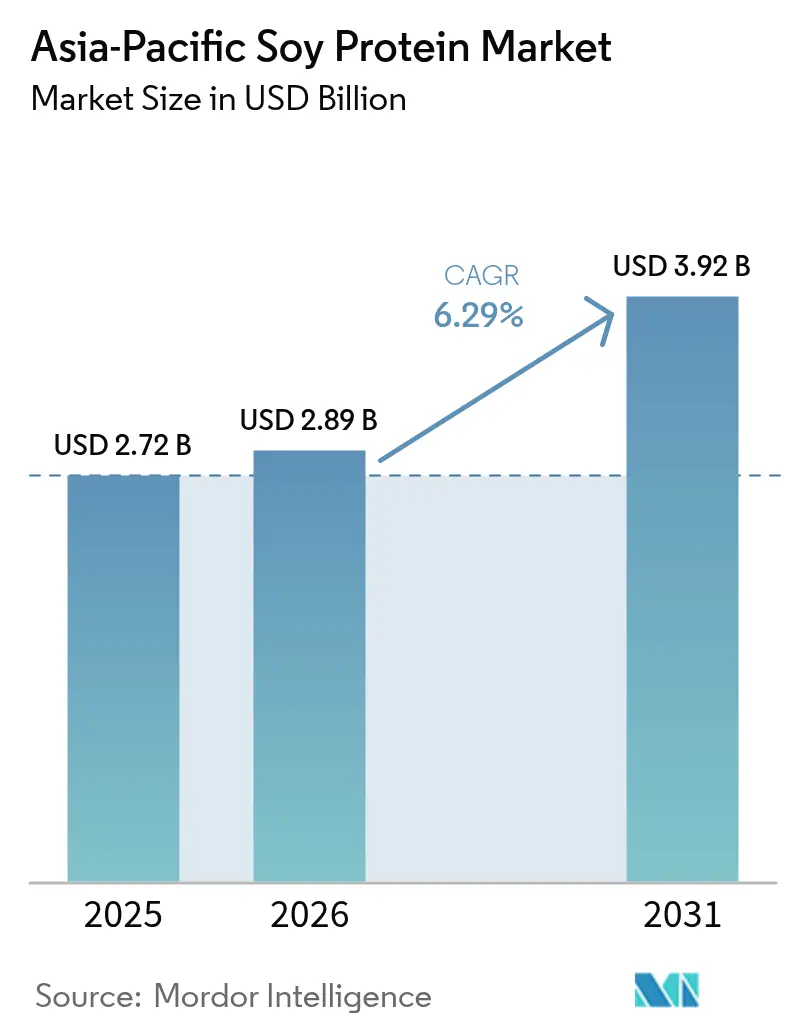

| Marktgröße im Basisjahr (2025) | 2.72 Milliarden US-Dollar |

| Marktgröße (2026) | 2.89 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

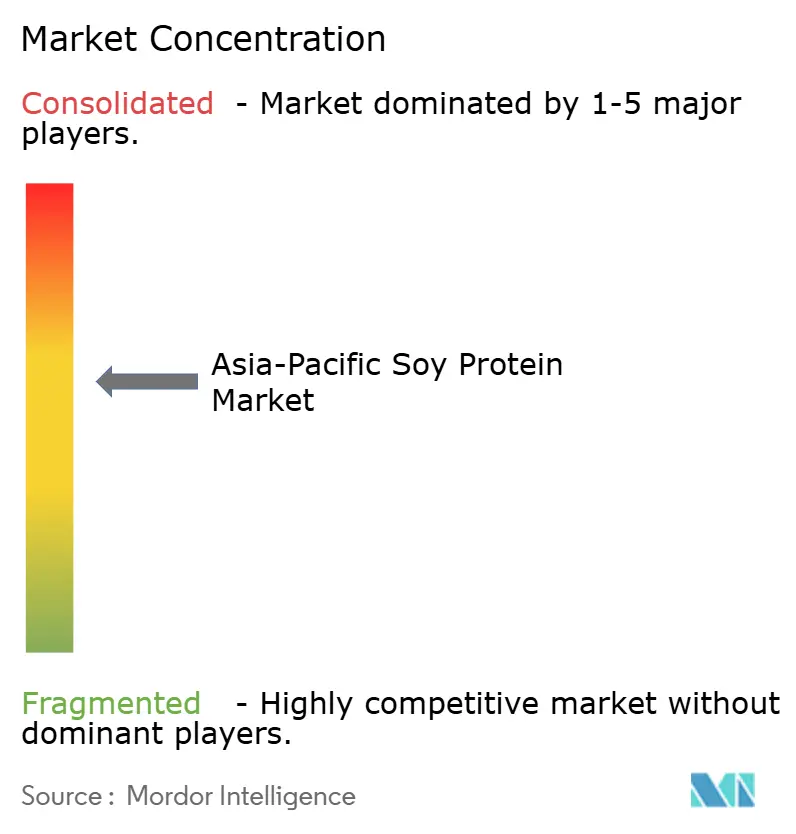

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia-Pacific-Sojaprotein-Marktanalyse von Mordor Intelligence

Die Größe des Asia-Pacific-Sojaprotein-Markts wird im Jahr 2026 auf USD 2,89 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,72 Milliarden, mit Prognosen für 2031 von USD 3,92 Milliarden, was einem Wachstum von 6,29 % CAGR über 2026–2031 entspricht. Das Wachstum resultiert aus einer stetigen Verlagerung weg von der Verwendung als Rohstoff-Tierfutter hin zu hochwertigen, ernährungsorientierten Anwendungen wie Säuglingsnahrung, Sportpulvern und pflanzenbasierten Fleischersatzprodukten. Regulatorische Impulse zur Ernährungssicherheit, das wachsende Verbraucherinteresse an nachhaltigen Proteinen und der Ausbau von E-Commerce-Kanälen erweitern die regionale Reichweite. China behält den größten Umsatzanteil, doch Indonesiens stärkere Einkommenszuwächse und neue Verarbeitungskapazitäten bieten das schnellste Wachstumspotenzial. Angebotsseitige Gegenwindfaktoren – Importabhängigkeit in China, Kosten für die Einhaltung von Allergen-Kennzeichnungsvorschriften und Preissensibilität in ländlichen Märkten – dämpfen die Dynamik, lenken die Verarbeiter jedoch auch in Richtung margenstarker hydrolysierter und texturierter Formate. Die Wettbewerbspositionierung hängt nun von Rückverfolgbarkeit, Allergen-Transparenz und der Fähigkeit ab, biologische oder gentechnikfreie Qualitäten für Exportprämien zu zertifizieren.

Wichtigste Erkenntnisse des Berichts

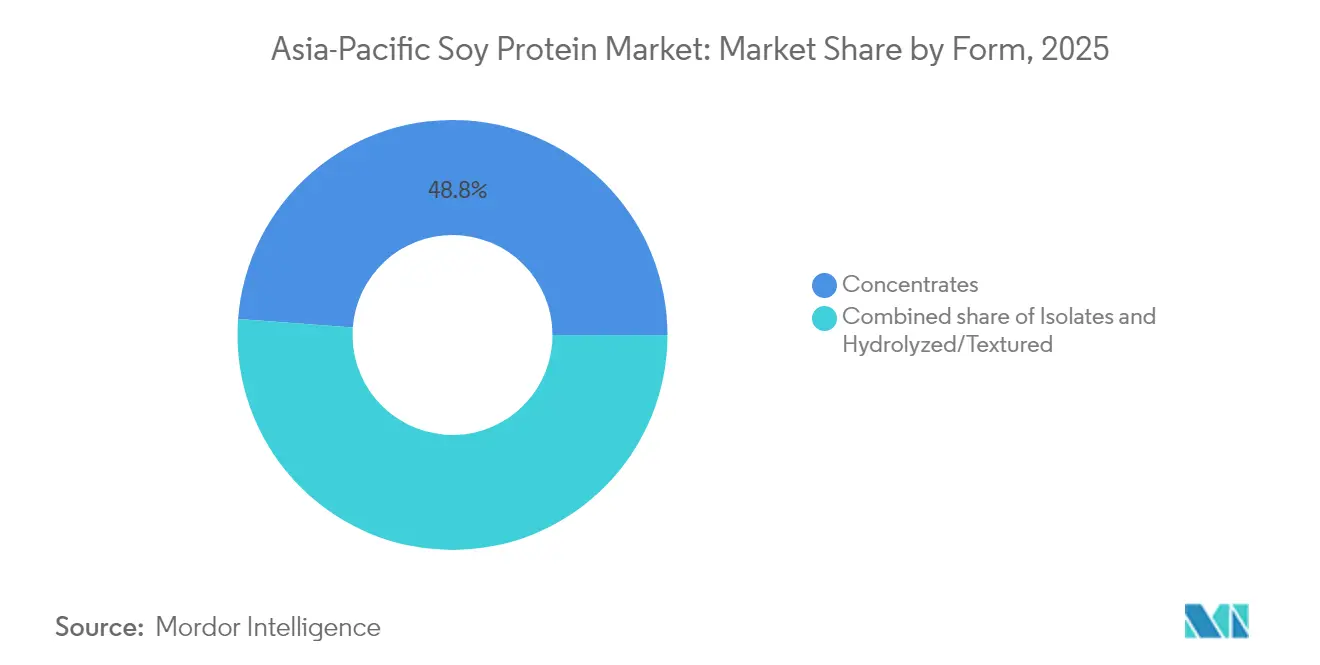

- Nach Form führten Konzentrate im Jahr 2025 mit einem Umsatzanteil von 48,82 %; hydrolysierte und texturierte Varianten entwickeln sich bis 2031 mit einer CAGR von 7,29 % weiter.

- Nach Art entfielen im Jahr 2025 89,74 % des Umsatzanteils auf konventionelle Varianten; biologische Varianten sollen bis 2031 mit einer schnelleren CAGR von 7,65 % wachsen.

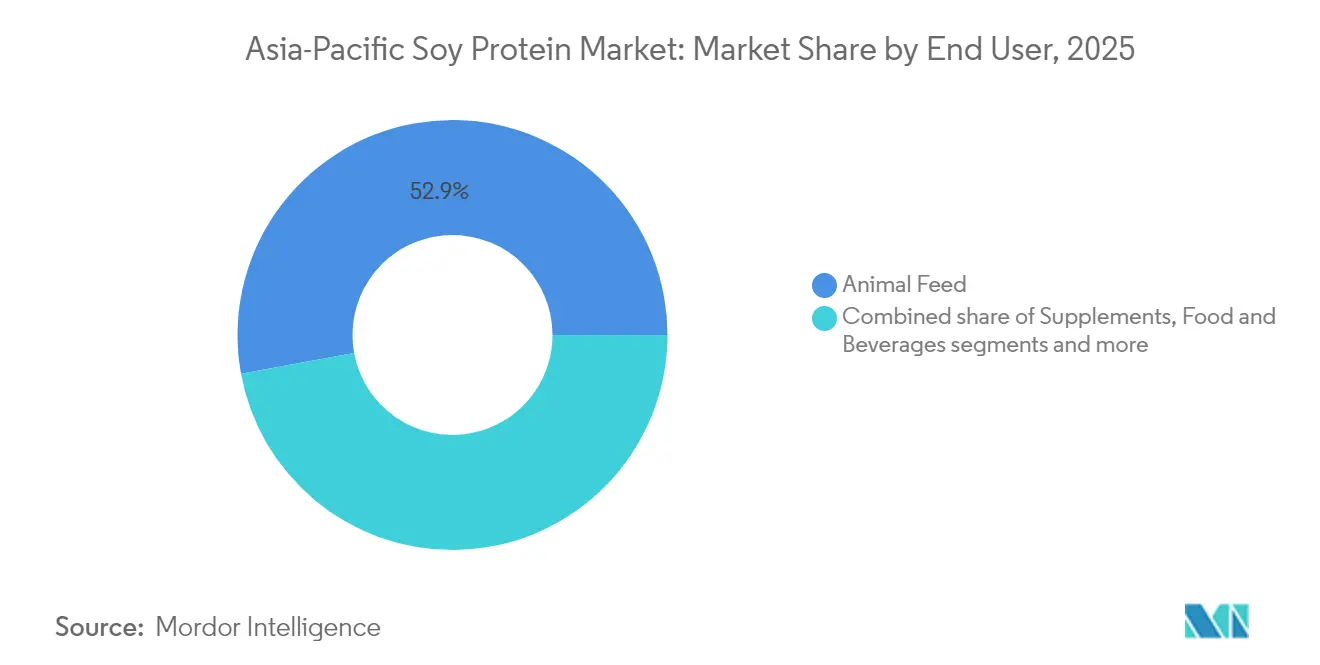

- Nach Endverbraucher entfielen im Jahr 2025 52,88 % der Nachfrage auf Tierfutter, während Nahrungsergänzungsmittel bis 2031 die schnellste CAGR von 7,05 % verzeichnen.

- Nach Geografie hielt China im Jahr 2025 34,20 % des Umsatzes; Indonesien entwickelt sich bis 2031 mit einer CAGR von 7,38 % weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific-Sojaprotein-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung vegetarischer und pflanzenbasierter Ernährungsweisen | +1.2% | China, Indien, Thailand, städtische Asia-Pacific-Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein und steigende Nachfrage nach proteinreichen Lebensmitteln | +1.5% | Japan, Südkorea, Australien, städtisches China und Indien | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Backwaren und praktischen Getreideprodukten | +0.9% | China, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Ernährungssicherheit und nachhaltigen Proteinquellen | +1.3% | Indien, China, Indonesien | Langfristig (≥ 4 Jahre) |

| Starke inländische Sojaproduktion und Verarbeitungsinfrastruktur | +0.8% | China, Indien, Thailand | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung treibt Nachfrage nach Ernährungsprodukten an | +1.0% | Japan, Südkorea, China, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung vegetarischer und pflanzenbasierter Ernährungsweisen

Die zunehmende Verbreitung vegetarischer und pflanzenbasierter Ernährungsweisen ist ein wesentlicher Treiber des Asia-Pacific-Sojaprotein-Markts, da sich die Verbraucherpräferenzen hin zu gesünderen und nachhaltigeren Proteinquellen verschieben. Die Thailand Audience Strategy Research von Madre Brava aus dem Jahr 2024 ergab[1]Quelle: Madre Brava, „Zwei Drittel der Thais möchten ihren Fleischkonsum reduzieren und ihn durch alternative und/oder konventionelle pflanzenbasierte Proteine für einen gesünderen Lebensstil ersetzen”, madrebrava.org, dass etwa zwei Drittel der thailändischen Verbraucher daran interessiert sind, ihren Fleischkonsum zu reduzieren und stattdessen auf alternative oder traditionelle pflanzenbasierte Proteine als Teil eines gesünderen Lebensstils zu setzen. Dieses wachsende Interesse an pflanzenbasierter Ernährung wird durch die zunehmende Verfügbarkeit und Erschwinglichkeit von Sojaproteinprodukten sowie durch die wachsende Vielfalt an Fleischalternativen und Milchersatzprodukten unterstützt. Urbanisierung, steigende verfügbare Einkommen und ein gesteigertes Bewusstsein für die ökologischen und gesundheitlichen Vorteile pflanzenbasierter Lebensmittel beschleunigen diesen Trend weiter. Laut einem UN-Habitat-Bericht beherbergt Asien 54 % der städtischen Weltbevölkerung, was über 2,2 Milliarden Menschen entspricht. Prognosen zufolge wird die städtische Bevölkerung Asiens bis 2050 um weitere 1,2 Milliarden anwachsen, was einem Anstieg von 50 % entspricht[2]Quelle: UN-Habitat, „Asien und die Pazifikregion”, www.unhabitat.org. Lebensmittelhersteller und Einzelhändler in der Region innovieren und erweitern ihre pflanzenbasierten Produktportfolios rasch, um der sich wandelnden Verbrauchernachfrage gerecht zu werden. Dieser Wandel prägt nicht nur die Ernährungsgewohnheiten, sondern schafft auch erhebliche Wachstumschancen im Sojaprotein-Markt in der gesamten Asia-Pacific-Region.

Zunehmendes Gesundheitsbewusstsein und steigende Nachfrage nach proteinreichen Lebensmitteln

Zunehmendes Gesundheitsbewusstsein und die wachsende Nachfrage nach proteinreichen Lebensmitteln sind wesentliche Treiber des Asia-Pacific-Sojaprotein-Markts. Die Verbraucher in der Region werden sich zunehmend der gesundheitlichen Vorteile einer ausreichenden Proteinzufuhr bewusst, darunter Muskelerhalt, Gewichtsmanagement und allgemeines Wohlbefinden. Sojaprotein als pflanzliches Vollprotein spricht ein breites Publikum an, das nach nahrhaften, fettarmen und cholesterinfreien Alternativen zu tierischen Proteinen sucht. Dieses gesteigerte Bewusstsein wird durch den Anstieg lebensstilbedingter Erkrankungen ergänzt, was viele dazu veranlasst, gesündere Ernährungsgewohnheiten zu wählen, die sojaproteinreiche Lebensmittel und Nahrungsergänzungsmittel einschließen. Darüber hinaus innoviert die expandierende Lebensmittel- und Getränkeindustrie mit angereicherten und funktionellen Produkten, die Sojaprotein enthalten und auf gesundheitsbewusste Verbraucher abzielen. Die Kombination dieser Faktoren treibt ein nachhaltiges Wachstum im Sojaprotein-Markt in der gesamten Asia-Pacific-Region an, das durch die zunehmende Verbraucherpräferenz für saubere, natürliche und proteinreiche Lebensmitteloptionen bedingt ist.

Staatliche Initiativen zur Ernährungssicherheit und nachhaltigen Proteinquellen

Staatliche Initiativen zur Ernährungssicherheit und nachhaltigen Proteinquellen spielen eine entscheidende Rolle bei der Förderung des Wachstums des Asia-Pacific-Sojaprotein-Markts. Verschiedene Regierungen in der Region, darunter China, Japan, Malaysia, Singapur und Indonesien, setzen Richtlinien und Programme um, um nachhaltige landwirtschaftliche Praktiken und alternative Proteine als Teil ihrer nationalen Ernährungssicherheitsstrategien zu fördern. Diese Initiativen umfassen finanzielle Anreize, Steuervorteile, Forschungs- und Entwicklungszuschüsse sowie öffentlich-private Partnerschaften, die darauf abzielen, Produktionskapazitäten, Innovation und die Einführung von Sojaproteinprodukten zu steigern. So setzt beispielsweise Chinas Plan zur Modernisierung der Landwirtschaft ehrgeizige Ziele zur Steigerung der Sojaproduktion, während Singapur alternative Proteine durch regulatorische Unterstützung und Innovationsfinanzierung fördert, um die Abhängigkeit von traditionellen Proteinquellen zu verringern. Darüber hinaus betonen die Regierungen die Bedeutung der Unterstützung lokaler Landwirte und einer nachhaltigen Beschaffung, um eine widerstandsfähige Proteinlieferkette zu schaffen, die mit den Umweltzielen übereinstimmt.

Starke inländische Sojaproduktion und Verarbeitungsinfrastruktur

Eine starke inländische Sojaproduktion und Verarbeitungsinfrastruktur sind ein grundlegender Treiber des Asia-Pacific-Sojaprotein-Markts. Länder wie China, Indien, Indonesien und Malaysia haben stark in die Ausweitung ihrer Sojaanbauflächen und die Verbesserung der Verarbeitungstechnologien investiert, was es ihnen ermöglicht, die steigende Nachfrage nach sojaproteinbasierten Produkten zuverlässig zu decken. Die Sojaproduktion Indiens soll im Jahr 2024 steigen, unterstützt durch günstige Wetterbedingungen und verbesserte landwirtschaftliche Praktiken, die zu höheren Erträgen geführt haben. Der Soybean Processors Association of India (SOPA) prognostiziert eine Produktion von nahezu 1,26 Millionen Tonnen, was einem Wachstum von 6 % gegenüber den Vorjahren entspricht[3]Quelle: India Brand Equity Foundation, „Indiens Sojaproduktion erreicht 1,26 Millionen Tonnen: Handelsverband”, ibef.org. Eine robuste Infrastruktur, die fortschrittliche Schrotungsanlagen, Extraktionswerke und Logistiknetzwerke umfasst, gewährleistet eine effiziente Produktion und Distribution, was die Kostenwettbewerbsfähigkeit und Produktverfügbarkeit verbessert. So erleichtern beispielsweise integrierte Lieferketten die reibungslose Beschaffung von Rohsojabohnen und deren nahtlose Verarbeitung zu verschiedenen Sojaproteinformen, einschließlich Konzentrate, Isolate und texturierte Varianten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allergene Eigenschaften von Soja schränken die Verbraucherakzeptanz ein | -0.7% | Japan, Südkorea, städtisches China, Australien | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Rahmenbedingungen, die eine Allergenkennzeichnung erfordern | -0.5% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein für die Vorteile von Sojaprotein in einigen Regionen | -0.6% | Ländliches Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Preissensibilität in einkommensschwächeren Märkten | -0.8% | Indien, Indonesien, Philippinen, ländliches China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergene Eigenschaften von Soja schränken die Verbraucherakzeptanz ein

Die allergene Natur von Sojaprotein kann die Verbraucherakzeptanz im Asia-Pacific-Sojaprotein-Markt einschränken und stellt ein erhebliches Markthemmnis dar. Obwohl Sojaallergien in Asien im Vergleich zu einigen westlichen Ländern relativ weniger verbreitet sind, betreffen sie dennoch einen Teil der Bevölkerung, insbesondere Kinder. Lebensmittelallergiestudien zeigen, dass Soja zu den anerkannten Lebensmittelallergenen gehört und die Exposition zu Symptomen führen kann, die von milden oralen Reaktionen bis hin zu schwereren Immunreaktionen reichen. Dieses allergene Potenzial veranlasst einige Verbraucher, sojabasierte Produkte zu meiden, insbesondere solche mit einer bekannten Vorgeschichte von Lebensmittelallergien oder -unverträglichkeiten. Hersteller müssen häufig eine klare Kennzeichnung bereitstellen und hypoallergene Sojaproteinvarianten entwickeln, um diesen Bedenken zu begegnen. Trotz der ernährungsphysiologischen Vorteile von Soja bleibt die Allergenität eine Herausforderung für eine breitere Akzeptanz und Marktdurchdringung, insbesondere bei empfindlichen Verbrauchergruppen in der gesamten Asia-Pacific-Region.

Strenge regulatorische Rahmenbedingungen, die eine Allergenkennzeichnung erfordern

Strenge regulatorische Rahmenbedingungen, die eine Allergenkennzeichnung erfordern, sind ein erhebliches Hemmnis für den Asia-Pacific-Sojaprotein-Markt. Regierungen in der gesamten Region, einschließlich wichtiger Märkte wie China, Australien und Thailand, haben zunehmend verbindliche Allergendeklarationen auf Lebensmittelprodukten durchgesetzt, um Verbraucher mit Lebensmittelallergien zu schützen und die Transparenz zu verbessern. So führt beispielsweise Chinas Norm GB 7718-2025 umfassende Anforderungen für eine klare Allergenkennzeichnung ein, die bis 2027 vollständig durchgesetzt werden soll und sicherstellt, dass Verbraucher potenzielle Allergene wie Soja leicht identifizieren können. Ebenso hat Australien im Jahr 2024 verbindliche Anforderungen zur Allergendeklaration eingeführt, um die Verbrauchersicherheit zu verbessern, und Thailand aktualisiert seine Kennzeichnungsvorschriften kontinuierlich im Einklang mit internationalen Best Practices. Diese strengen Vorschriften auferlegen den Herstellern zusätzliche Compliance-Belastungen, wie sorgfältige Produktprüfungen, detaillierte Zutatenkennzeichnungen und häufige Dokumentationsaktualisierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Hydrolysierte Varianten nutzen den Schwung bei Fleischalternativen

Konzentrate hielten im Jahr 2025 den größten Marktanteil im Asia-Pacific-Sojaprotein-Markt und machten etwa 48,82 % des Umsatzes aus. Diese Dominanz ist größtenteils auf ihre Kosteneffizienz und Vielseitigkeit zurückzuführen, was sie für eine Reihe von Anwendungen sehr attraktiv macht. Konzentrate werden häufig in Backwaren, Milchalternativen und Tierfutter eingesetzt, wo ein Proteingehalt von 60 % bis 70 % ausreicht, um funktionelle und ernährungsphysiologische Anforderungen zu erfüllen. Ihre Erschwinglichkeit und Anpassungsfähigkeit ermöglichen es Herstellern, Sojaprotein in verschiedene Formulierungen einzuarbeiten, ohne die Produktionskosten wesentlich zu erhöhen. Darüber hinaus bieten Konzentrate ein gutes Gleichgewicht zwischen Proteinqualität und Preis, was sie zur bevorzugten Wahl vieler großer Lebensmittelproduzenten macht. Die breite Anwendbarkeit und wirtschaftliche Machbarkeit dieses Segments treiben weiterhin seine Marktführerschaft in der gesamten Region an.

Andererseits stellen hydrolysierte und texturierte Sojaproteine das am schnellsten wachsende Segment dar, das bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen wird und damit sowohl Konzentrate als auch Isolate übertrifft. Dieses schnelle Wachstum wird in erster Linie durch die steigende Nachfrage von pflanzenbasierten Fleischmarken angetrieben, die die faserige Textur und das Mundgefühl von tierischem Fleisch nachahmen wollen. Hydrolysierte Sojaproteine, die durch enzymatische Hydrolyse hergestellt werden, bieten eine verbesserte Verdaulichkeit und Funktionalität, was sie in Fleischanalog-Anwendungen zunehmend beliebt macht. Texturierte Sojaproteine werden mithilfe von Hochtemperatur-Extrusionsverfahren hergestellt, die dazu beitragen, die gewünschte faserige Struktur zu erzielen, die für die Nachahmung von Fleischprodukten unerlässlich ist. Der Fokus der Hersteller pflanzenbasierter Fleischprodukte auf die Lieferung hochwertiger, proteinreicher und schmackhafter Alternativen hat somit erhebliche Innovationen und Nachfrage in diesem Segment ausgelöst.

Nach Art: Biologische Zertifizierung erschließt Exportprämien

Das konventionelle Sojaproteinsegment hielt im Jahr 2025 den größten Umsatzanteil im Asia-Pacific-Markt und machte 89,74 % des Gesamtumsatzes aus. Diese Dominanz ist in erster Linie auf seine weite Verfügbarkeit und Kosteneffizienz zurückzuführen, die es für die Mainstream-Lebensmittelverarbeitungsindustrie sehr attraktiv machen. Konventionelle Sojaproteinprodukte werden unter Verwendung etablierter landwirtschaftlicher Praktiken hergestellt, die häufig auf gentechnisch veränderte Sojabohnen zurückgreifen, um den Ertrag zu optimieren und die Kosten zu senken. Ihre wettbewerbsfähigen Preise ermöglichen eine breite Einführung in verschiedenen Anwendungen, von Backwaren und Milchalternativen bis hin zu Tierfutter. Darüber hinaus profitiert das konventionelle Segment von ausgereiften Lieferketten und Verarbeitungsinfrastrukturen, die eine stetige Versorgung und Qualitätskonsistenz gewährleisten. Diese umfangreiche Marktdurchdringung hat seine Position als Rückgrat des Sojaprotein-Markts in der gesamten Asia-Pacific-Region gefestigt.

Im Gegensatz dazu ist das biologische Sojaproteinsegment das am schnellsten wachsende und soll bis 2031 mit einer CAGR von 7,65 % wachsen. Das Wachstum wird durch zunehmende Verbraucherpräferenzen für Clean-Label-, gentechnikfreie und nachhaltig beschaffte Produkte angetrieben, die als gesünder und umweltfreundlicher wahrgenommen werden. Biologisches Sojaprotein spricht insbesondere gesundheitsbewusste Verbraucher und solche an, die einen vegetarischen oder veganen Lebensstil pflegen und natürliche und chemiefreie Zutaten bevorzugen. Regulatorische Unterstützung in mehreren Ländern und Premiumpreise schaffen weitere Anreize für Produzenten, ihr biologisches Sojaangebot auszubauen. Darüber hinaus steigert das wachsende Bewusstsein für nachhaltige landwirtschaftliche Praktiken die Nachfrage nach biologischem Sojaprotein in den Lebensmittel- und Getränkesektoren. Dieser Trend positioniert das biologische Segment als wichtige Wachstumschance, die bereit ist, einen größeren Marktanteil zu gewinnen, da sich die Verbraucher gesünderen und ethisch produzierten Proteinquellen zuwenden.

Nach Endverbraucher: Nahrungsergänzungsmittel überholen Tierfutter, da die alternde Bevölkerung die Nachfrage neu gestaltet

Das Tierfuttersegment hatte im Jahr 2025 den größten Anteil an der Endverbrauchernachfrage nach Sojaprotein im Asia-Pacific-Markt und machte 52,88 % des Umsatzes aus. Diese Dominanz ist eng mit der bedeutenden Rolle der Region in der Aquakultur und Geflügelproduktion verbunden, die kostengünstige und nährstoffreiche Proteinquellen für Mischfutter benötigen. Sojaschrot und Sojaproteinkonzentrate werden aufgrund ihres hohen Proteingehalts, ihrer Verdaulichkeit und Erschwinglichkeit bevorzugt, was sie zu wesentlichen Bestandteilen in Futterformulierungen macht, die ein gesundes Wachstum und die Produktivität von Nutztieren und Wasserlebewesen unterstützen. Die umfangreichen Aquakulturcluster und Geflügelindustrien in Ländern wie China, Indien, Vietnam und Thailand treiben eine konsistente Nachfrage nach Sojaproteinen in Futteranwendungen an. Darüber hinaus stärken Innovationen bei Futterformulierungen, die auf Tiergesundheit und -leistung optimiert sind, weiterhin die Bedeutung von Sojaprotein im Tierfuttersektor.

Im Gegensatz dazu ist das Nahrungsergänzungsmittelsegment das am schnellsten wachsende und soll bis 2031 mit einer CAGR von 7,05 % wachsen. Dieses Wachstum wird durch demografische und Lebensstilfaktoren in wichtigen Märkten der Region stimuliert. Die alternde Bevölkerung in Japan und Südkorea treibt die Nachfrage nach Proteinpräparaten an, die auf Muskelerhalt, Knochengesundheit und allgemeines Wohlbefinden abzielen. In städtischen Zentren Chinas ist ein steigender Konsum von Sporternährungsprodukten zu beobachten, was ein zunehmendes Gesundheitsbewusstsein und aktive Lebensstile widerspiegelt. Darüber hinaus stimulieren staatlich geförderte Säuglings- und Gesundheitsprogramme in Ländern wie Indien und Indonesien die Nachfrage nach sojaproteinbasierten Nahrungsergänzungsmitteln, die die frühkindliche Entwicklung unterstützen sollen. Das Nahrungsergänzungsmittelsegment nutzt die funktionellen und ernährungsphysiologischen Vorteile von Sojaprotein und spricht eine breite Verbraucherbasis von Säuglingen bis hin zu älteren Menschen an.

Geografische Analyse

China hielt im Jahr 2025 einen erheblichen Anteil von 34,20 % am Asia-Pacific-Sojaprotein-Umsatz, was maßgeblich durch die weltweit größte Sojaschrotungskapazität unterstützt wird. Diese dominante Position wird durch Chinas vertikal integrierte Lieferketten gestärkt, die Ölsaatenimporteure, Proteinextraktoren und nachgelagerte Lebensmittelhersteller kohärent miteinander verbinden. Diese Integration rationalisiert nicht nur den Betrieb, sondern verbessert auch die Kosteneffizienz und Qualitätskontrolle im gesamten Produktionsprozess. Diese Fähigkeiten positionieren China als zentralen Akteur, der sowohl die Inlandsnachfrage als auch die Exportanforderungen effektiv erfüllt und gleichzeitig die Verarbeitungstechnologien kontinuierlich weiterentwickelt, um seine Führungsposition im Sojaprotein-Markt zu behaupten.

Indonesien entwickelt sich zum am schnellsten wachsenden Markt in der Asia-Pacific-Region mit einer prognostizierten CAGR von 7,38 % bis 2031. Diese schnelle Expansion wird durch mehrere Faktoren angetrieben, darunter eine wachsende Mittelschicht mit gesteigerter Kaufkraft und sich wandelnde Ernährungspräferenzen hin zu proteinreichen Lebensmitteln. Darüber hinaus stärken staatlich geförderte Ernährungssicherheitsinitiativen den inländischen Agrar- und Verarbeitungssektor und fördern Investitionen in die lokale Sojaverarbeitungsinfrastruktur. Diese Entwicklungen tragen zu Indonesiens wachsender Selbstversorgung bei der Sojaproteinproduktion bei und stärken seine Kapazität, sowohl den Inlandsverbrauch als auch die regionale Nachfrage zu bedienen.

Thailand, Vietnam und Malaysia entwickeln sich zu strategischen exportorientierten Zentren für biologische und gentechnikfreie Sojaproteinprodukte. Diese Länder nutzen ihre geografische Nähe zu südostasiatischen Aquakulturclustern und erleichtern so die Versorgung mit pflanzenbasierten Proteinen, die in Aquafutter-Formulierungen verwendet werden. Darüber hinaus profitieren sie von bevorzugtem Handelszugang innerhalb des Verbands Südostasiatischer Nationen (ASEAN), einer wirtschaftlichen und politischen Organisation, die zehn südostasiatische Länder umfasst und regionale Zusammenarbeit und Handelserleichterungen fördert. Durch die Konzentration auf hochwertige Spezialsojaproteinsegmente nutzen diese Nationen die wachsende globale Nachfrage nach nachhaltigen und Clean-Label-Proteinquellen und stärken ihre Wettbewerbsfähigkeit als Exporteure im Asia-Pacific-Sojaprotein-Markt.

Wettbewerbslandschaft

Der Asia-Pacific-Sojaprotein-Markt ist mäßig konzentriert und wird von multinationalen Ölsaatenschrotern wie Archer Daniels Midland, Wilmar International und Bunge dominiert. Diese großen Akteure profitieren von erheblichen Skalenvorteilen bei der Sojabohnenbeschaffung, Verarbeitungskapazität und Logistiknetzwerken. Ihre umfangreiche Infrastruktur ermöglicht es ihnen, die Kostenführerschaft bei der Herstellung von Rohstoffkonzentraten und Sojaschrot zu behaupten und breite Märkte effizient zu bedienen. Ihre globale Größe und integrierten Lieferketten ermöglichen es ihnen, effektiv über Preis und Volumen zu konkurrieren, was sie zu wichtigen Platzhirschen in der Sojaproteinindustrie der Region macht.

Vertikal integrierte chinesische Produzenten, darunter Yantai Shuangta, Shandong Yuwang und Gushen Biotechnology, behaupten ebenfalls eine starke Wettbewerbsposition in der Region. Diese Unternehmen nutzen die Kontrolle über mehrere Produktionsstufen – von der Sojabohnenlandwirtschaft bis zur Verarbeitung – und ermöglichen so betriebliche Effizienz und Qualitätskontrolle. Ihre lokale Expertise und große inländische Sojaschrotungskapazität unterstützen ihre Führungsposition bei der Versorgung von Inlands- und Exportmärkten mit Sojaproteinkonzentraten und -isolaten. Darüber hinaus ermöglicht ihre Größe eine schnelle Reaktion auf Nachfrageänderungen und regulatorische Umgebungen, was ihre Marktpositionen weiter stärkt.

Trotz der Dominanz dieser großen Platzhirsche gewinnen kleinere Spezialverarbeiter zunehmend Premium-Marktnischen. Dazu gehören biologische Sojaproteinisolate, hydrolysierte Proteine und texturierte Sojaproteinvarianten, die für pflanzenbasierte Fleischalternativen konzipiert sind. Diese Spezialitätssegmente bieten höhere Margen und eine wachsende Nachfrage, die durch zunehmende Verbraucherpräferenzen für biologische und nachhaltige Produkte sowie den Trend zu pflanzenbasierten Proteinen angetrieben wird. Kleinere Akteure konzentrieren sich auf Innovation und Agilität, um Mehrwertprodukte mit spezifischen Funktionalitäten zu entwickeln, sich von Rohstoffproduzenten zu differenzieren und profitable Nischen im sich entwickelnden Asia-Pacific-Markt zu erschließen. Diese dynamische Mischung aus großen multinationalen Unternehmen, integrierten inländischen Verarbeitern und agilen Spezialunternehmen definiert die Wettbewerbslandschaft des Markts.

Führende Unternehmen im Asia-Pacific-Sojaprotein-Markt

Archer Daniels Midland Company

Cargill, Incorporated

Wilmar International Limited

CHS Inc.

COFCO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Indonesien intensiviert seine Bemühungen zur Erreichung der Sojabohnen-Selbstversorgung durch die Ausweitung der Zusammenarbeit zwischen dem Verteidigungs- und dem Landwirtschaftssektor zur Steigerung der Inlandsproduktion. Die indonesische Marine hat dazu beigetragen, indem sie 30 Hektar Land bebaut und etwa 60 Tonnen Sojabohnen geerntet hat, was als erster Erfolg für das nationale Selbstversorgungsprogramm gilt.

- Juli 2025: Bunge fusionierte mit Viterra und festigte damit seine Position als eines der weltweit führenden Getreideunternehmen. Diese strategische Vereinigung soll Bunges Mission beschleunigen, Landwirte mit Verbrauchern zu verbinden und die Lieferung von wesentlichen Lebensmitteln, Futtermitteln und Kraftstoffen an Menschen auf der ganzen Welt zu erleichtern.

- April 2025: Fuji Oil Holdings Inc. vollzog den Übergang zu einer Geschäftsholdinggesellschaftsstruktur. Dieser strategische Schritt zielte darauf ab, die Rentabilität und Nachhaltigkeit in seiner Sparte für sojabasierte Zutaten zu stärken und die Marktposition durch optimierte Ressourcenallokation in seinen Geschäftsbereichen zu verbessern.

Umfang des Asia-Pacific-Sojaprotein-Marktberichts

Konzentrate, Isolate, Texturiert/Hydrolysiert sind als Segmente nach Form abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Südkorea, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Isolate |

| Konzentrate |

| Hydrolysiert/Texturiert |

| Konventionell |

| Biologisch |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel / Soßen | |

| Milch- und Milchalternativprodukte | |

| Fleisch- / Geflügel- / Meeresfrüchte-Alternativen | |

| Verzehrfertige / Kochfertige Mahlzeiten | |

| Snacks | |

| Tierfutter | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Leistungsernährung | |

| Körperpflege und Kosmetik |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Philippinen |

| Südkorea |

| Thailand |

| Vietnam |

| Übriges Asia-Pacific |

| Form | Isolate | |

| Konzentrate | ||

| Hydrolysiert/Texturiert | ||

| Art | Konventionell | |

| Biologisch | ||

| Endverbraucher | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel / Soßen | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch- / Geflügel- / Meeresfrüchte-Alternativen | ||

| Verzehrfertige / Kochfertige Mahlzeiten | ||

| Snacks | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- und Leistungsernährung | ||

| Körperpflege und Kosmetik | ||

| Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asia-Pacific | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- sowie Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in einem Lebensmittel vorhanden sind oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder keines weiteren Kochvorgangs bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen