Asien-Pazifik Nicht-Milch-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 10.22 Milliarden US-Dollar |

| Marktgröße (2030) | 15.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.58% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik Nicht-Milch-Markt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik Nicht-Milch-Marktes wird im Jahr 2025 auf 10,22 Milliarden USD geschätzt und soll bis 2030 auf 15,43 Milliarden USD wachsen, mit einer CAGR von 8,58% während des Prognosezeitraums (2025-2030).

Der Asien-Pazifik Nicht-Milch-Markt erlebt eine bedeutende Transformation seiner Einzelhandelslandschaft, insbesondere in den Vertriebskanälen. Der Außer-Haus-Handel hat sich als dominierende Kraft etabliert und hielt im Jahr 2022 einen erheblichen Marktanteil von 93,64%, getrieben durch die Präferenz der Verbraucher für bequeme Einkaufsmöglichkeiten. Das Einzelhandelsumfeld hat sich weiterentwickelt, um verschiedene Preispunkte zu berücksichtigen, wobei Produkte wie Hafermilch in einem breiten Preisspektrum von INR 255 bis INR 764 angeboten werden, wodurch milchfreie Milchalternativen für verschiedene Verbrauchersegmente zugänglich gemacht werden. Fachgeschäfte haben in den letzten drei Jahren an Bedeutung gewonnen und bieten verbesserte Produktsichtbarkeit sowie umfassende Informationen zu Zutaten und Herkunft, was für bewusste Verbraucher zunehmend wichtig geworden ist.

Die Verbraucherpräferenzen in der Region verschieben sich zunehmend hin zu pflanzlichen Milchalternativen, was einen umfassenderen Wandel in den Ernährungsgewohnheiten und dem Gesundheitsbewusstsein widerspiegelt. In Südkorea entscheiden sich mittlerweile etwa 74% der Verbraucher für pflanzliche Milch, was die starke Akzeptanz von Milchalternativen in der Region verdeutlicht. Der durchschnittliche australische Verbraucher nahm 2022 etwa eine halbe metrische Tasse Milchersatzprodukte pro Woche zu sich, was die zunehmende Integration von Nicht-Milch in die täglichen Ernährungsgewohnheiten unterstreicht. Dieser Wandel ist besonders bei jüngeren Verbrauchern erkennbar, die eher dazu neigen, pflanzliche Milchoptionen aus gesundheitlichen und ökologischen Gründen zu wählen.

Der Markt erlebt erhebliche Innovationen im Produktangebot und in den Einzelhandelsstrategien, wobei Unternehmen sich auf die Entwicklung neuer Geschmacksrichtungen und Formate konzentrieren, um den vielfältigen Verbraucherpräferenzen gerecht zu werden. Einzelhändler erweitern ihre Nicht-Milch-Sortimente um verschiedene Optionen wie ungesüßte, Schokoladen- und Vanillevarianten und bedienen damit die sich wandelnden Verbraucherpräferenzen. Der Facheinzelhandelssektor hat erhebliches Wachstum verzeichnet, wobei Geschäfte ausgefeilte Einzelhandelstools einsetzen, um erweiterte SKUs zu verwalten und durch Produktkompetenz und personalisierte Einkaufserlebnisse einen verbesserten Kundenservice zu bieten.

Der Gastronomiesektor passt sich rasch an die wachsende Nachfrage nach milchfreien Milchalternativen an, wobei große Ketten diese Optionen in ihre Menüs aufnehmen. Dieser Trend wird durch die erfolgreiche Einführung von Hafermilch bei Starbucks Korea exemplifiziert, das im ersten Monat allein über 200.000 Getränke verkaufte. Indiens größte Kaffeekette, Café Coffee Day, mit ihrem Netzwerk von über 900 Filialen, hat ihr Getränkeangebot 2023 um Milchalternativen erweitert und demonstriert damit das Engagement der Gastronomiebranche für die Erfüllung der sich wandelnden Verbraucherpräferenzen. Die Integration von Nicht-Milch-Optionen in Gastronomiebetriebe schafft neue Wachstumschancen und erweitert die Bekanntheit von Milchalternativen bei den Verbrauchern.

Asien-Pazifik Nicht-Milch-Markt Trends und Erkenntnisse

Die wachsende vegane Bevölkerung in der Region, kombiniert mit zunehmenden Milchallergien, unterstützt den Konsum pflanzlicher Milch in der Region

- Der Konsum verschiedener Arten von pflanzlicher Milch in Asien-Pazifik ist in den letzten Jahren aufgrund der wachsenden veganen Bevölkerung gestiegen. Es werden sogar vegane Ausstellungen/Messen und Musikfestivals in verschiedenen Ländern veranstaltet. Australien beispielsweise hat den drittgrößten Anteil an Veganern pro Kopf weltweit. Ab dem Jahr 2022 gibt es im Land 2,5 Millionen Veganer und Vegetarier. Verschiedene vegane Prominente in der Region, insbesondere Prominente Köche, haben eine bedeutende Rolle dabei gespielt, pflanzliche Lebensweisen in den Mainstream der Gastronomie und Esskultur zu bringen. Dadurch wird die Aufnahme von Sojamilch in die tägliche Ernährung erhöht, da sie konventionelle Milch ersetzt und die Konsummuster in der Region stärkt.

- Unter den Milchalternativen hatten pflanzliche Milchprodukte wie Sojamilch und Mandelmilch im Jahr 2022 den größten Anteil in der Region. China ist das führende Land in der Region hinsichtlich des Konsums von Milchalternativen. Innerhalb der pflanzlichen Milch waren Sojagetränke in China traditionell die beliebtesten, aufgrund der langjährigen Tradition des Sojakonsums und seiner weiten Verfügbarkeit.

- Verbraucher, insbesondere solche mit Milchallergie, sind bestrebt, pflanzliche Milchprodukte zu konsumieren. Kuhmilchallergie ist eine der häufigsten Nahrungsmittelallergien bei Kleinkindern. Viele japanische Verbraucher sind laktoseintolerant und konsumieren keine Milch oder Milchprodukte. Ab dem Jahr 2022 zeigte in Australien etwa 1 von 50 Säuglingen und Kleinkindern Anzeichen einer Kuhmilchallergie. Außerdem versuchen 45% der Verbraucher aktiv, die Anzahl der tierischen Produkte, die sie konsumieren, zu reduzieren. Daher wird der Pro-Kopf-Konsum von pflanzlicher Milch in Australien im Zeitraum 2022-2023 voraussichtlich um 4,74% steigen.

WEITERE WICHTIGE BRANCHENTRENDS, DIE IM BERICHT BEHANDELT WERDEN

- Zunehmende Innovationen in der Kategorie der pflanzlichen Milch treiben die Produktion und den Einsatz von Sojabohnen und anderen Getreidesorten an.

Segmentanalyse: Produkttyp

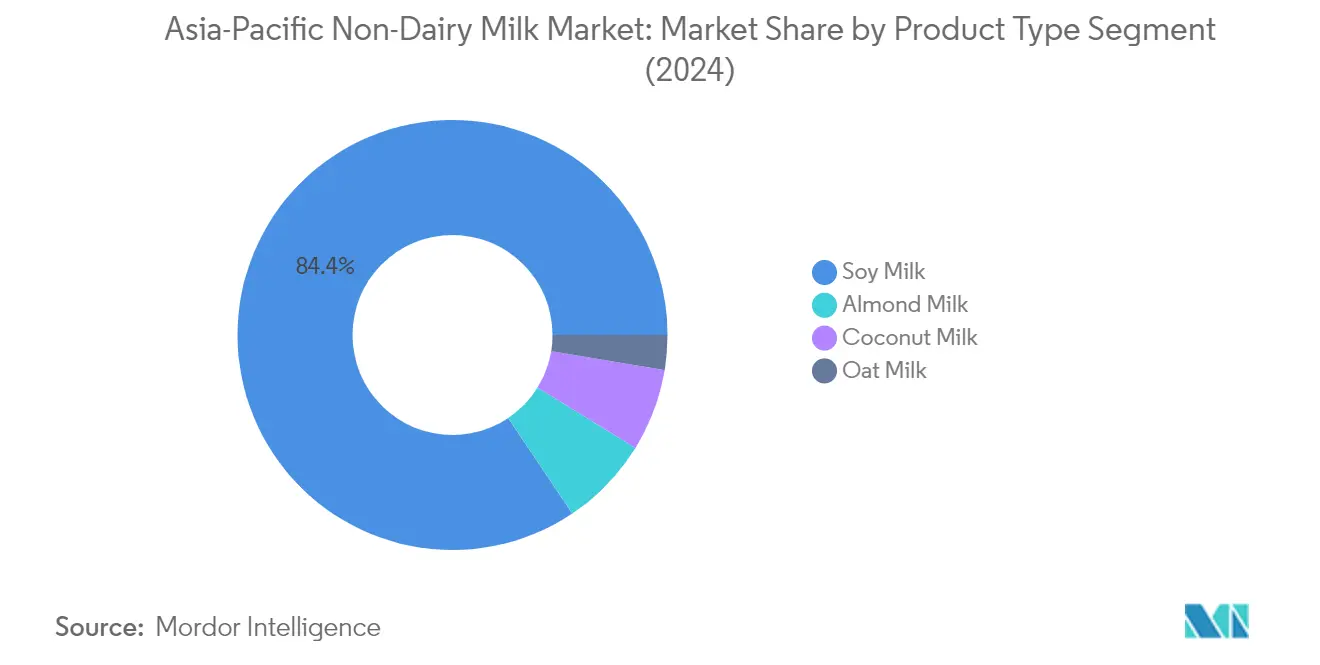

Sojamilch-Segment im Asien-Pazifik Nicht-Milch-Markt

Sojamilch dominiert den Asien-Pazifik Nicht-Milch-Markt und hält im Jahr 2024 einen Anteil von etwa 84% am gesamten Marktvolumen. Diese erhebliche Marktführerschaft wird hauptsächlich durch ihre umfangreiche Verwendung in chinesischen, japanischen, koreanischen und anderen ostasiatischen Küchen sowie durch ihre etablierte Position als traditionelle pflanzliche Proteinquelle angetrieben. Die starke Leistung des Segments wird ferner durch die steigende Nachfrage nach fettarmen und cholesterinfreien Milchalternativen unter gesundheitsbewussten Verbrauchern unterstützt. Lokale Produzenten wie Kikkoman, Marusan, Sujahta und andere regionale Akteure haben die Position des Segments durch ihre weitreichenden Vertriebsnetze und Produktinnovationen gestärkt. Das Wachstum des Segments wird auch durch die wachsende laktoseintolerante Bevölkerung in der Region gestützt, wobei Länder wie Japan erhebliche Konsummuster sowohl im Einzel- als auch im Gastronomiekanal aufweisen.

Hafermilch-Segment im Asien-Pazifik Nicht-Milch-Markt

Das Hafermilch-Segment entwickelt sich zur am schnellsten wachsenden Kategorie im Asien-Pazifik Nicht-Milch-Markt und soll im Zeitraum 2024-2029 um etwa 12% wachsen. Dieses bemerkenswerte Wachstum wird durch das zunehmende Umweltbewusstsein der Verbraucher angetrieben, insbesondere bei jüngeren Generationen, die aktiv nach nachhaltigen Alternativen zu traditionellen Milchprodukten suchen. Die Expansion des Segments wird ferner durch die steigende Zahl von Menschen unterstützt, die in der Region eine vegane Ernährung adoptieren, wobei China als der am schnellsten wachsende Markt für Hafermilch erwartet wird. Großstädte wie Peking, Hongkong und Shanghai erleben eine rasche Expansion von Einzelhandelsgeschäften, die vegane Produkte anbieten, wobei zahlreiche Restaurants Hafermilchoptionen in ihre Menüs integrieren. Das Wachstum wird auch durch strategische Partnerschaften zwischen internationalen Hafermilchmarken und lokalen Kaffeeketten erleichtert, wodurch die Zugänglichkeit und Sichtbarkeit des Produkts im Gastronomiesektor erweitert wird.

Verbleibende Segmente im Produkttyp

Die weiteren bedeutenden Segmente im Asien-Pazifik Nicht-Milch-Markt umfassen Mandelmilch, Kokosmilch, Haselnussmilch und Hanfmilch, die jeweils auf spezifische Verbraucherpräferenzen und Ernährungsanforderungen eingehen. Mandelmilch hat aufgrund ihres Nährwertprofils und des geringeren Kaloriengehalts an Beliebtheit gewonnen, insbesondere bei Fitnessbegeisterten. Kokosmilch nutzt die reichhaltige Kokosnussproduktion der Region, insbesondere in südostasiatischen Ländern, und ihre vielseitige Anwendung in verschiedenen Küchen. Haselnussmilch dient als Premium-Alternative mit ihrem charakteristischen Geschmacksprofil und Nährwertvorteilen, während Hanfmilch ein aufstrebendes Segment mit wachsender Akzeptanz bei gesundheitsbewussten Verbrauchern darstellt. Diese Segmente tragen gemeinsam zur Vielfalt des Marktes bei und bedienen unterschiedliche Verbraucherpräferenzen in verschiedenen Regionen und Bevölkerungsgruppen.

Segmentanalyse: Vertriebskanal

Außer-Haus-Handel-Segment im Asien-Pazifik Nicht-Milch-Markt

Der Außer-Haus-Handelsvertriebskanal dominiert den Asien-Pazifik Nicht-Milch-Markt und macht im Jahr 2024 etwa 94% des gesamten Marktanteils aus. Dieser erhebliche Marktanteil ist auf den größeren Komfort zurückzuführen, den Verbraucher beim Kauf von pflanzlichen Milchprodukten genießen. Außer-Haus-Handelskanäle bieten pflanzliche Milch zu verschiedenen Preispunkten an, von niedrig bis Premium, wodurch Verbraucher Produkte wählen können, die ihren finanziellen Möglichkeiten entsprechen. Die Stärke des Segments wird ferner durch das umfangreiche Netzwerk von Einzelhandelsgeschäften, einschließlich Supermärkten, Convenience-Stores, Online-Händlern und Fachgeschäften, verstärkt. Diese Einzelhändler konzentrieren sich darauf, eine breite Palette an pflanzlichen Milchoptionen anzubieten, einschließlich verschiedener Geschmacksrichtungen wie ungesüßt, Schokolade und Vanille, sowie mehrerer Marken, um den unterschiedlichen Verbraucherpräferenzen gerecht zu werden. Darüber hinaus bieten Außer-Haus-Handelskanäle verschiedene Werbeaktionen, Rabatte und Sonderangebote an, wodurch pflanzliche Milch für Verbraucher zugänglicher und attraktiver wird.

Gastgewerbe-Segment im Asien-Pazifik Nicht-Milch-Markt

Der Gastgewerbe-Vertriebskanal entwickelt sich zum am schnellsten wachsenden Segment im Asien-Pazifik Nicht-Milch-Markt, angetrieben durch die steigende Nachfrage nach Außer-Haus-Konsum. Dieser Kanal umfasst Gastronomiebetriebe wie Cafés, Restaurants und Schnellrestaurants, die zunehmend pflanzliche Milchoptionen in ihre Menüs aufnehmen. Das Wachstum des Segments wird durch das expandierende Netzwerk von Spezialitätenkaffeehäusern und Cafés in der Region unterstützt, die verschiedene pflanzliche Milchalternativen für Getränke anbieten. Große Gastronomieketten erweitern aktiv ihr Angebot an pflanzlichen Milchprodukten, um der wachsenden Verbrauchernachfrage nach Milchalternativen in ihrem Kaffee, Tee und anderen Getränken gerecht zu werden. Das Wachstum des Kanals wird weiter durch die steigende Zahl von Verbrauchern gefördert, die pflanzliche Milchoptionen in ihren Getränken beim Auswärtsessen oder beim Besuch von Kaffeehäusern ausprobieren möchten, insbesondere in städtischen Gebieten, in denen eine höhere Konzentration von Gastronomiebetrieben zu finden ist.

Asien-Pazifik Nicht-Milch-Markt Geographische Segmentanalyse

Nicht-Milch-Markt in China

China dominiert den Asien-Pazifik Nicht-Milch-Markt und hält im Jahr 2024 etwa 53% des gesamten Marktwerts. Die Marktführerschaft des Landes wird durch seine große Bevölkerungsbasis mit Laktoseintoleranz angetrieben, wobei etwa 85% der Menschen Schwierigkeiten haben, Milchprodukte zu verdauen. Das wachsende Gesundheitsbewusstsein chinesischer Verbraucher hat zu einer erhöhten Adoption von pflanzlichen Milchalternativen geführt, insbesondere Sojamilch, die mit deutlichem Abstand der dominierende Akteur bleibt. Der Markt hat auch erhebliches Wachstum bei anderen Sorten wie Mandelmilch, Kokosmilch, Erdnussmilch und Walnussmilch verzeichnet. Ausländische Unternehmen zielen aktiv auf den chinesischen Markt durch strategische Partnerschaften ab, exemplifiziert durch Unternehmen wie OATLY, die mit über 1.000 Spezialitätenkaffeehäusern in Großstädten wie Peking, Shanghai, Guangzhou und Shenzhen zusammenarbeiten. Der Markt wird ferner durch die steigende Beliebtheit von südostasiatischen Sojamilchmarken gestärkt, wobei Unternehmen aus Singapur und Thailand auf großen E-Commerce-Plattformen erheblichen Anklang finden.

Nicht-Milch-Markt in Neuseeland

Neuseelands Nicht-Milch-Markt verzeichnet bemerkenswerte Wachstumsraten und soll von 2024 bis 2029 jährlich um etwa 15% wachsen. Das robuste Wachstum des Marktes ist auf veränderte Verbraucherpräferenzen und ein zunehmendes Bewusstsein für die mit pflanzlichen Ernährungsweisen verbundenen gesundheitlichen Vorteile zurückzuführen. Die Regierung unterstützt aktiv die Industrie für Milchalternativen durch strategische Investitionen, wie durch ihre Unterstützung lokaler Hafermilchproduzenten demonstriert. Der Markt hat bedeutende Entwicklungen in den Fertigungskapazitäten erlebt, wobei Unternehmen wie Free Flow Manufacturing planen, Einrichtungen zu errichten, die in der Lage sind, 50 Millionen Liter Milchalternativen jährlich zu produzieren. Im Land ist eine besondere Nachfragewelle bei Sojamilch, Mandelmilch und Hafermilch zu verzeichnen, wobei Sojamilch die Konsummuster anführt. Die Einzelhandelslandschaft hat sich weiterentwickelt, um dieses Wachstum zu berücksichtigen, wobei große Lebensmittelketten ihr Angebot an pflanzlichen Milchprodukten erweitern und erhebliche Umsatzsteigerungen melden. Das Verbraucherbewusstsein für Nachhaltigkeit und ethischen Konsum hat das Marktwachstum weiter beschleunigt und Neuseeland zu einem wichtigen Akteur im Sektor der pflanzlichen Getränke der Region gemacht.

Nicht-Milch-Markt in Japan

Japans Nicht-Milch-Markt zeigt starkes Potenzial, angetrieben durch die hohe Prävalenz von Laktoseintoleranz im Land und das wachsende Verbraucherinteresse an pflanzlichen Alternativen. Sojamilch dominiert den Markt und macht einen erheblichen Teil des Konsums pflanzlicher Milch aus, unterstützt durch ihre tief verwurzelte Präsenz in der japanischen Küche und Kultur. Lokale Produzenten wie Kikkoman, Marusan, Sujahta, Pokka Sapporo und Otsuka Pharmaceutical haben eine starke Präsenz im Markt, insbesondere im Sojamilch-Segment. Das Wachstum des Marktes wird ferner durch innovative Produkteinführungen und eine zunehmende Adoption im Gastronomiesektor, insbesondere in Kaffeehäusern und Restaurants, unterstützt. Der Fokus japanischer Verbraucher auf Gesundheit und Wohlbefinden, kombiniert mit ihrer Offenheit gegenüber neuen pflanzlichen Alternativen, hat ein günstiges Umfeld für die Markterweiterung geschaffen. Das robuste Vertriebsnetz und die fortschrittliche Einzelhandelsinfrastruktur des Landes haben ebenfalls entscheidende Rollen bei der breiten Zugänglichkeit von pflanzlichen Milchprodukten für Verbraucher gespielt.

Nicht-Milch-Markt in Südkorea

Südkoreas Nicht-Milch-Markt zeigt eine beeindruckende Entwicklung, unterstützt durch eine starke Verbraucherakzeptanz und ein wachsendes Gesundheitsbewusstsein. Der Markt profitiert von einer robusten Produktregistrierung bei internationalen Zertifizierungsstellen, wobei etwa 3.000 Produkte von 250 südkoreanischen Unternehmen beim Vegan Society Trademark registriert sind. Im Land ist ein erheblicher Anstieg der veganen Bevölkerung zu verzeichnen, mit etwa einer halben Million strenger Veganer und 1,5 Millionen Menschen, die vegetarische oder pflanzliche Ernährungsweisen praktizieren. Die Kaffeehauskultur in Südkorea war besonders maßgeblich für das Marktwachstum, wobei große Ketten wie Starbucks Korea erfolgreich Milchersatzoptionen eingeführt haben. Der Markt ist durch ein starkes Verbraucherbewusstsein und eine Präferenz für pflanzliche Alternativen gekennzeichnet, wobei ein besonders hoher Prozentsatz der Verbraucher pflanzliche Milch gegenüber anderen Milchalternativen bevorzugt. Der Einzelhandelssektor hat positiv auf diesen Trend reagiert, wobei sowohl inländische als auch internationale Marken ihre Präsenz in verschiedenen Vertriebskanälen ausbauen.

Nicht-Milch-Markt in anderen Ländern

Der Nicht-Milch-Markt in anderen Asien-Pazifik-Ländern, einschließlich Indonesien, Indien, Malaysia, Pakistan, Australien und anderen südostasiatischen Nationen, zeigt vielfältige Wachstumsmuster und Verbraucherpräferenzen. Diese Märkte sind durch unterschiedliche Grade des Verbraucherbewusstseins, regulatorischer Rahmenbedingungen und Vertriebsinfrastruktur gekennzeichnet. Indonesiens Markt profitiert von seiner Position als bedeutender Kokosnussproduzent, während Indiens Markt durch seine große vegetarische Bevölkerung und wachsendes Gesundheitsbewusstsein angetrieben wird. Malaysias Markt zeigt starkes Potenzial aufgrund seiner multikulturellen Verbraucherbasis und wachsenden veganen Bevölkerung, während Australiens Markt von einer fortschrittlichen Einzelhandelsinfrastruktur und einem starken Verbraucherbewusstsein für pflanzliche Alternativen profitiert. Die Märkte in diesen Ländern werden durch zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Gesundheits- und Umweltfragen unterstützt. Lokale und internationale Akteure erweitern aktiv ihre Präsenz in diesen Märkten durch Produktinnovationen und strategische Partnerschaften, was zum Gesamtwachstum des Asien-Pazifik Nicht-Milch-Marktes beiträgt.

Wettbewerbslandschaft

Führende Unternehmen im Asien-Pazifik Nicht-Milch-Markt

Die Wettbewerbslandschaft ist durch eine Mischung aus etablierten multinationalen Unternehmen und regionalen Akteuren gekennzeichnet, die ihre Präsenz durch strategische Initiativen aktiv ausbauen. Unternehmen konzentrieren sich stark auf Produktinnovationen, insbesondere auf die Entwicklung neuer Geschmacksrichtungen und angereicherter Varianten, um den sich wandelnden Verbraucherpräferenzen und gesundheitlichen Anforderungen gerecht zu werden. Operative Agilität wird durch Investitionen in fortschrittliche Verarbeitungstechnologien und nachhaltige Beschaffungspraktiken demonstriert, wobei viele Akteure Partnerschaften mit lokalen Landwirten und Lieferanten eingehen. Strategische Maßnahmen umfassen die Erweiterung von Vertriebsnetzen über traditionelle Einzelhandelskanäle und E-Commerce-Plattformen sowie Investitionen in Marketingkampagnen zur Aufklärung der Verbraucher über die Vorteile pflanzlicher Milch. Unternehmen stärken ihre Positionen durch geografische Expansion, insbesondere in aufstrebenden Märkten wie China und Indien, während sie gleichzeitig ihre Produktionskapazitäten durch die Errichtung neuer Anlagen und Kapazitätserweiterungen verbessern.

Markt dominiert von regionalen Fertigungsspezialisten

Der Asien-Pazifik Nicht-Milch-Markt weist eine moderat konsolidierte Struktur mit einer starken Präsenz regionaler Fertigungsspezialisten auf, die ein tiefes Verständnis lokaler Geschmackspräferenzen und Vertriebsnetze haben. Diese regionalen Akteure, insbesondere aus China und Japan, haben durch ihre langjährige Präsenz in ihren jeweiligen Märkten eine starke Markenbekanntheit und das Vertrauen der Verbraucher aufgebaut. Die Landschaft ist durch eine Mischung aus reinen Herstellern von pflanzlichen Milchgetränken und diversifizierten Lebensmittel- und Getränkekonzernen gekennzeichnet, die in das Segment der Milchalternativen expandiert sind und dabei ihre bestehenden Vertriebsnetze und den Markenwert nutzen.

Der Markt erlebt eine zunehmende Konsolidierung durch strategische Partnerschaften und Joint Ventures, insbesondere zwischen lokalen Herstellern und internationalen Akteuren, die den asiatischen Markt erschließen möchten. Lokale Akteure nutzen ihre Fertigungsexpertise und regionales Wissen, während globale Unternehmen fortschrittliche Technologie und internationale Best Practices einbringen. Die Wettbewerbsdynamik wird weiter durch vertikale Integrationsstrategien geprägt, wobei mehrere Akteure in ihre Lieferkettenkapazitäten investieren, um eine konsistente Qualität und Kostenkontrolle sicherzustellen. Die Markteintrittsbarrieren bleiben aufgrund der Notwendigkeit spezialisierter Verarbeitungskapazitäten und etablierter Vertriebsnetze relativ hoch.

Innovation und Vertrieb als Schlüssel zum Wachstum

Der Erfolg im Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, in Produktformulierung, Verpackung und Marketingstrategien zu innovieren und dabei starke Vertriebsnetze aufrechtzuerhalten. Etablierte Unternehmen konzentrieren sich auf die Erweiterung ihrer Produktportfolios mit Premium-Angeboten und funktionellen Vorteilen und investieren gleichzeitig in nachhaltige Verpackungslösungen, um umweltbewusste Verbraucher anzusprechen. Unternehmen entwickeln strategische Partnerschaften mit Kaffeeketten, Restaurants und anderen Gastronomiebetrieben, um ihre Präsenz im wachsenden Gastgewerbe-Segment zu erhöhen. Die Fähigkeit, die Wettbewerbsfähigkeit der Preise aufrechtzuerhalten und gleichzeitig Produktqualität sicherzustellen und regulatorische Anforderungen zu erfüllen, bleibt entscheidend für den Markterfolg.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente mit spezialisierten Produkten zu identifizieren und zu bedienen und dabei starke regionale Vertriebsnetze aufzubauen. Unternehmen müssen sich auf die Entwicklung einzigartiger Wertversprechen durch Produktdifferenzierung konzentrieren, sei es durch innovative Zutaten, verbesserte Nährwertprofile oder spezifische funktionelle Vorteile. Der Aufbau von Direktvertriebskanälen und die Nutzung von E-Commerce-Plattformen können dazu beitragen, traditionelle Vertriebsbarrieren zu überwinden. Die regulatorische Landschaft, insbesondere in Bezug auf Kennzeichnungsanforderungen und Gesundheitsansprüche, entwickelt sich weiter, was von Unternehmen Flexibilität in ihren Compliance-Strategien erfordert, während sie gleichzeitig in Qualitätskontrollsysteme investieren, um den unterschiedlichen Standards in verschiedenen Märkten gerecht zu werden.

Asien-Pazifik Nicht-Milch-Branchenführer

Coconut Palm Group Co. Ltd

Hebei Yangyuan Zhihui Beverage Co. Ltd

Kikkoman Corporation

The Hershey Company

Vitasoy International Holdings Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2022: Hershey India führte Sofit Plus ein, ein mit pflanzlichem Protein angereichertes Getränk. Das Produkt wurde im Rahmen der sozialen Initiative 'Nourishing Minds' in Zusammenarbeit mit dem Indischen Technologischen Institut Bombay und dem Sion Hospital entwickelt, um den Ernährungsbedürfnissen unterprivilegierter Kinder gerecht zu werden.

- September 2022: Vitasoy führte eine pflanzliche Milchreihe Plant+ ein, die Hafer- und Mandelmilchsorten mit null Cholesterin, niedrigem Zuckergehalt und hohem Kalziumgehalt umfasst.

- September 2022: Vitasoy brachte die Vitasoy Plant+-Reihe pflanzlicher Milch auf dem singapurischen Markt auf den Markt. Diese pflanzlichen Milchprodukte sind in Mandel-, Hafer- und Sojasorten erhältlich und sind reich an Kalzium und arm an Zucker mit null Cholesterin.

Asien-Pazifik Nicht-Milch-Markt Berichtsumfang

Mandelmilch, Cashewmilch, Kokosmilch, Haselnussmilch, Hanfmilch, Hafermilch, Sojamilch werden als Segmente nach Produkttyp abgedeckt. Außer-Haus-Handel, Gastgewerbe werden als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Pakistan, Südkorea werden als Segmente nach Land abgedeckt.| Hafermilch |

| Hanfmilch |

| Haselnussmilch |

| Sojamilch |

| Mandelmilch |

| Kokosmilch |

| Cashewmilch |

| Aromatisiert |

| Nicht-Aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | |

| Fachhändler | |

| Supermärkte und Hypermärkte | |

| Sonstige (Lagerclubs, Tankstellen usw.) | |

| Gastgewerbe |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Neuseeland |

| Pakistan |

| Südkorea |

| Übriges Asien-Pazifik |

| Produkttyp | Hafermilch | |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Geschmack | Aromatisiert | |

| Nicht-Aromatisiert | ||

| Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Vertriebskanal | Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | ||

| Fachhändler | ||

| Supermärkte und Hypermärkte | ||

| Sonstige (Lagerclubs, Tankstellen usw.) | ||

| Gastgewerbe | ||

| Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Neuseeland | ||

| Pakistan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Eiscreme, Joghurt usw. Pflanzliche oder milchfreie Milchalternative ist das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung von Pflanzenölen hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenintoleranz ist Pflanzenbutter ein gesunder milchfreier Ersatz für normale Butter.

- Nicht-Milch-Eiscreme - Pflanzliche Eiscreme ist eine wachsende Kategorie. Nicht-Milch-Eiscreme ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies gilt typischerweise als Ersatz für normale Eiscreme für diejenigen, die tierische oder tierisch abgeleitete Produkte, einschließlich Eier, Milch, Sahne oder Honig, nicht essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z.B. Haselnüsse, Hanfsamen), Samen (z.B. Sesam, Walnüsse, Kokosnüsse, Cashewnüsse, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z.B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter eine chemische Verarbeitung durchläuft und mit bestimmten Emulgatoren und Fremdzutaten versetzt wurde. |

| Unbehandelte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Der Käsetyp in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18% Fett. Es handelt sich um eine einzelne Sahneschicht, die über gekochter Milch erscheint. |

| Doppelrahm | Doppelrahm enthält 48% Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36%). Sie wird verwendet, um Kuchen, Pasteten und Puddings zu garnieren und als Verdickungsmittel für Saucen, Suppen und Füllungen. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Z.B. Scherbet, Sorbet, gefrorener Joghurt. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch beinhaltet das Erhitzen für 1–8 Sekunden bei 135–154 °C, was die sporenbildenden pathogenen Mikroorganismen abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter/Pflanzliche Butter | Butter, die aus pflanzlichem Öl wie Kokos-, Palmöl usw. hergestellt wird. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewnüssen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastgewerbe | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten in Frankreich. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften, weißrindigen Käse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezieht sich auf einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert, mit begrenztem oder gelegentlichem Fleischkonsum. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Scherbet | Scherbet ist ein gesüßtes gefrorenes Dessert, das aus Früchten und einem Milchprodukt wie Milch oder Sahne hergestellt wird. |

| Haltbar | Lebensmittel, die bei Raumtemperatur oder im Regal sicher für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Laden (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert, das aus Milch, Sahne und Zucker hergestellt wird. |

| Weidefütterung von Kühen | Weidegänger-Kühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, Maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen