Größe und Marktanteil des Asien-Pazifik-Marktes für Militärflugzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

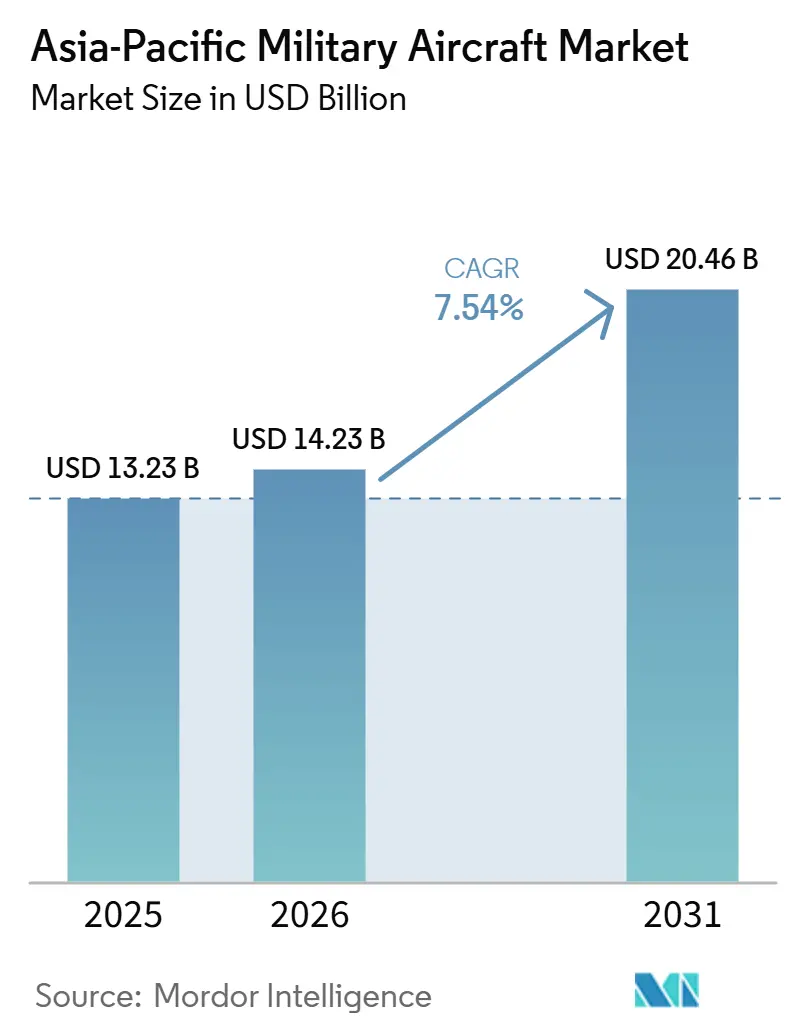

| Marktgröße im Basisjahr (2025) | 13.23 Milliarden US-Dollar |

| Marktgröße (2026) | 14.23 Milliarden US-Dollar |

| Marktgröße (2031) | 20.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Asien-Pazifik-Marktes für Militärflugzeuge durch Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Marktes für Militärflugzeuge wird voraussichtlich von 13,23 Milliarden USD im Jahr 2025 auf 14,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 20,46 Milliarden USD erreichen, bei einem CAGR von 7,54 % über den Zeitraum 2026–2031. Diese starke Entwicklung übertrifft die globalen Verteidigungsausgaben und wird durch anhaltende Konfliktherde im Südchinesischen Meer und in der Taiwanstraße angetrieben, die Regierungen dazu veranlassen, Luftüberlegenheit, multidomänenübergreifende Integration und resiliente Lieferketten zu priorisieren. Starrflügler-Programme dominieren die Ausgaben, doch die Nachfrage nach Mehrzweckplattformen, die elektronische Kriegsführung, Aufklärung und Angriffsfähigkeit vereinen, verändert die Anforderungsprofile. Mandate zur einheimischen Produktion in Indien, Südkorea und Indonesien ziehen globale Hauptauftragnehmer in lokale Partnerschaften, die den Technologietransfer vertiefen und gleichzeitig die Lieferzeiten verkürzen. Gleichzeitig treiben Marineluftstreitkräfte und gemeinsame Streitkräftekommandos neue Anforderungen an maritime Angriffs- und trägergestützte Flugzeuge voran und schaffen neue Nischen für bemannte und unbemannte Systeme. Exportkontrollhindernisse bei Triebwerken und Avionik haben parallele Investitionen in regionale Forschung und Entwicklung angeregt, die den Lieferantenmix verbreitern und die Kosten-Leistungs-Kalkulation herausfordern, die lange Zeit westliche Hauptauftragnehmer begünstigte.

Wichtigste Erkenntnisse des Berichts

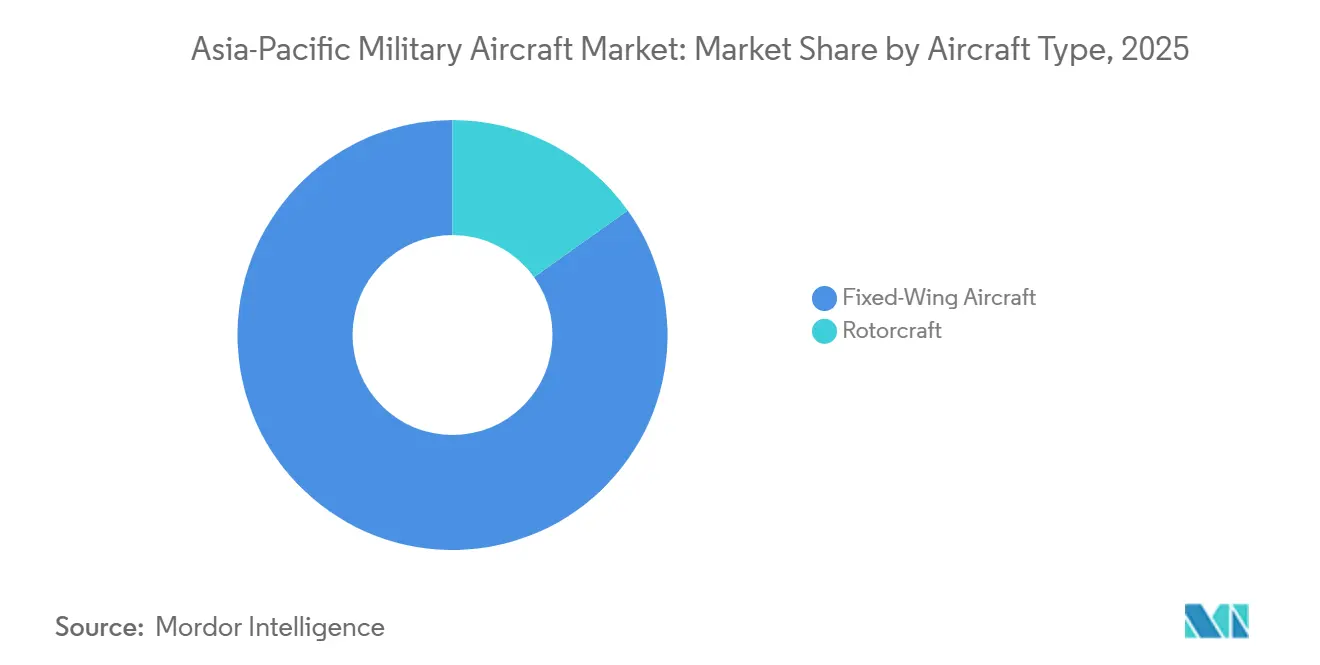

- Nach Flugzeugtyp hielten Starrflügelplattformen im Jahr 2025 einen Marktanteil von 84,83 % am Asien-Pazifik-Markt für Militärflugzeuge, während Drehflügler bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen werden.

- Nach Endnutzer-Teilstreitkraft entfiel im Jahr 2025 ein Ausgabenanteil von 64,12 % auf die Luftwaffe, während gemeinsame Einsatzkräfte und Spezialeinsatzkräfte bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen werden.

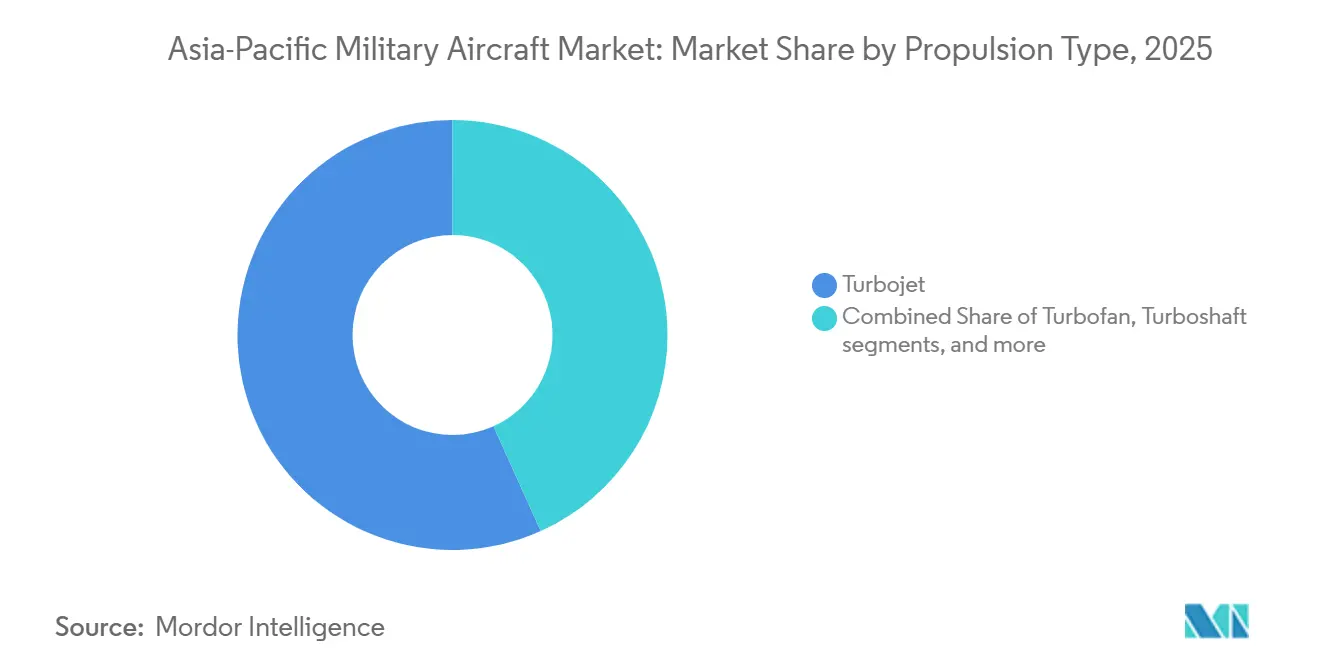

- Nach Antriebsart entfielen im Jahr 2025 56,74 % des Asien-Pazifik-Marktes für Militärflugzeuge auf Turbojet-Systeme. Dennoch wird für Turboprop-Plattformen bis 2031 eine CAGR von 8,63 % prognostiziert, bedingt durch die Nachfrage nach kosteneffizienten Trainingsflugzeugen und leichten Angriffsflugzeugen.

- Nach Geografie wird China im Jahr 2025 voraussichtlich einen regionalen Marktanteil von 43,12 % auf sich vereinen. Im Vergleich dazu wird für Australien bis 2031 eine CAGR von 10,07 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Asien-Pazifik-Markt für Militärflugzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Flottenmodernisierungsprogramme | +1.8% | China, Indien, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Initiativen zur Entwicklung einheimischer Kampfflugzeuge | +1.2% | Indien, Südkorea, Indonesien, Japan | Langfristig (≥ 4 Jahre) |

| Übergang zur Doktrin multidomänenübergreifender Operationen | +0.9% | Regionsweit, angeführt von Australien, Japan, Singapur | Mittelfristig (2–4 Jahre) |

| Wachsende maritime Sicherheitsbedrohungen | +0.7% | Anrainerstaaten des Südchinesischen Meeres, Taiwan, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsausgleichspolitiken zugunsten lokaler Produktion | +0.6% | Indien, Indonesien, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Forschungs- und Entwicklungspilotprojekte für Wasserstoff-Elektro-Antrieb | +0.4% | Japan, Australien, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Flottenmodernisierungsprogramme beschleunigen Beschaffungszyklen

Alternde Kampfflugzeuge aus den 1980er und 1990er Jahren erreichen kritische Schwellenwerte bei den Flugzeugzellen-Betriebsstunden, was zu vorzeitigen Ausmusterungen zwingt und die dringende Beschaffung von F-35-, Rafale- und KF-21-Flugzeugen antreibt. Tokios Entscheidung, die F-15J-Varianten früher als geplant auszumustern, spiegelt Canberras beschleunigten Black-Hawk-Kauf wider, der die Taipan-Flotte ersetzte, um die Einsatzbereitschaft wiederherzustellen.[1]Bloomberg News, "Australien wählt Lockheed Martin Black Hawk Hubschrauber," Bloomberg, bloomberg.com Schnellere Ersatzzeitpläne verkürzen die Bewertungsfenster und begünstigen bewährte Mehrzweck-Designs mit schnellen Lieferslots. Das daraus resultierende Volumen gleichzeitiger Projekte steigert die Lieferanteneinnahmen und sichert robuste Ersatzteil-Pipelines.

Initiativen zur Entwicklung einheimischer Kampfflugzeuge gestalten die Industriebasis neu

Neue Generationsprogramme wie Indiens AMCA und Südkoreas KF-21 stellen die inländische Industriepolitik über die Kosteneffizienz pro Einheit. Regierungen betrachten Luftfahrtprojekte als strategische Säulen für nationale Forschung und Entwicklung, Schaffung von Arbeitsplätzen und Exportwachstum und sichern damit Haushaltsunterstützung, die Programme vor dem Druck von Wahlzyklen schützt.[2]Financial Times Reporters, "Indien genehmigt das Programm für fortschrittliche mittlere Kampfflugzeuge," Financial Times, ft.com Westliche Hauptauftragnehmer antworten mit gemeinsamen Entwicklungsrollen und einer tieferen lokalen Wertschöpfung, um ihre Marktpräsenz zu erhalten.

Übergang zur Doktrin multidomänenübergreifender Operationen treibt integrierte Plattformanforderungen voran

Interoperabilität mit Cyber-, See- und Weltraumressourcen leitet nun die Plattformauswahl. Die netzwerkzentrierte Suite der F-35B beeinflusste Singapurs Bestellung im Jahr 2024 und zeigt, wie Sensorfusion und sichere Datenverbindungen Höchstgeschwindigkeit oder Nutzlast übertrumpfen.[3]Defense News Staff, "Singapur bestätigt die Auswahl der F-35B als Kampfflugzeug der nächsten Generation," Defense News, defensenews.com Nachrüstverträge zur Modernisierung von Radarsystemen und Systemen zur elektronischen Kriegsführung verleihen älteren Flotten ein zweites Leben und sichern gleichzeitig wiederkehrende Einnahmen für Avionik-Lieferanten.

Wachsende maritime Sicherheitsbedrohungen beschleunigen die Beschaffung von Marineluftfahrt

Trägergestützte Kampfflugzeuge und Langstrecken-Patrouillenflugzeuge entwickeln sich für Küstenstaaten, die mit Herausforderungen im Grauzonenbereich konfrontiert sind, von Nischen- zu unverzichtbaren Ressourcen. Manilas Modernisierungsplan betont, dass Kampfflugzeuge ausschließliche Wirtschaftszonen überwachen können – ein Trend, der durch Australiens Vorstoß für Langstreckenangriffe im Rahmen der AUKUS-Initiative widergespiegelt wird.[4]Reuters Staff, "Die Philippinen beschleunigen die militärische Modernisierung inmitten der Spannungen im Südchinesischen Meer," Reuters, reuters.com Die Nachfrage umfasst nun U-Boot-Abwehr-Hubschrauber, maritime Drohnen und schiffsgestützte Kampfflugzeuge und erweitert damit den Asien-Pazifik-Markt für Militärflugzeuge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neupriorisierung des Budgets zugunsten von Cyber- und Weltraumdomänen | -0.8% | Japan, Australien, Südkorea, Singapur | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungszeiträume für Trainer der neuen Generation | -0.6% | Indien, Indonesien, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der Instandhaltung von Drehflüglern in Volkswirtschaften der zweiten Ebene | -0.5% | Südostasiatische Märkte | Langfristig (≥ 4 Jahre) |

| Exportkontroll-Engpässe bei fortschrittlichen Triebwerken | -0.3% | Ganz Asien-Pazifik außer China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neupriorisierung des Budgets zugunsten von Cyber- und Weltraumdomänen schränkt Luftfahrtausgaben ein

Japans Entscheidung, die Finanzierung für Satellitenkonstellation und Cybereinheiten im Jahr 2024 erheblich zu erhöhen, während die Budgets für die Flugzeugbeschaffung unverändert blieben, signalisiert eine strategische Verlagerung hin zur Erlangung von Informationsdominanz. Diese Umverteilung steht im Einklang mit einem breiteren regionalen Trend, da Länder wie Australien und Südkorea ebenfalls Investitionen in Weltraum- und Cyberfähigkeiten priorisieren. Die Verlagerung unterstreicht die wachsende Bedeutung von Aufklärung, Überwachung, sicherer Kommunikation und Cyberresilienz in der modernen Kriegsführung. Infolgedessen erfahren traditionelle Luftfahrtprogramme, insbesondere solche, die Schulungsflugzeuge und Upgrades für ältere Flotten betreffen, kurzfristige Budgetbeschränkungen. Diese Einschränkungen können die Pilotenausbildung verlangsamen und Modernisierungsbemühungen verzögern, was Herausforderungen für Luft- und Raumfahrthersteller darstellt, die sich auf konventionelle Plattformen konzentrieren.

Langwierige Zertifizierungszeiträume für Trainer der neuen Generation verlangsamen die Flottenemeuerung

Trainerflugzeugprogramme der nächsten Generation in Indien und Indonesien sehen sich verlängerten behördlichen Überprüfungen gegenüber, was zu Verzögerungen bei den Einführungszeitplänen führt und den weiteren Betrieb älterer Flotten über ihre vorgesehene Nutzungsdauer hinaus erforderlich macht. Diese verlängerte Nutzung alternder Plattformen erhöht die Wartungskosten und übt zusätzlichen Druck auf Logistik- und Supportsysteme aus. Infolgedessen passen Lieferanten ihre Cashflow-Prognosen an und priorisieren möglicherweise rentablere Exportmöglichkeiten, um die Auswirkungen dieser Verzögerungen zu mindern. Diese Herausforderungen beeinträchtigen die inländische Einsatzbereitschaft und könnten die regionale Wettbewerbsfähigkeit der Luft- und Raumfahrt untergraben. Wenn sie nicht gelöst werden, können die Verzögerungen auch die Kapazität zur Pilotenausbildung und die allgemeine operative Bereitschaft in beiden Ländern beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz von Starrflügelflugzeugen verdeckt Innovation bei Drehflüglern

Starrflügler-Modelle machten im Jahr 2025 einen Marktanteil von 84,83 % aus, da Mehrzweck-Kampfflugzeuge Einzweck-Jets mit einem kräftigen CAGR von 8,04 % bis 2031 ersetzten. Dieser Marktgrößenvorteil resultiert aus großen Bestellungen aus Japan, Südkorea und Australien, die F-35-, KF-21- und Rafale-Flotten bevorzugen. Gleichzeitig expandieren Varianten zur elektronischen Kriegsführung und Aufklärungsplattformen in geringeren Stückzahlen, tragen jedoch hohe Vertragswerte und sichern so die Lieferantenmargen.

Die Beschaffung von Drehflüglern folgt einer anderen Kurve, bei der modulare Designs, die innerhalb von Minuten von Transport- auf Kampfaufgaben umgestellt werden können, fiskalisch eingeschränkte Käufer ansprechen. Bestellungen für MH-60M-, AW139- und Mehrzweck-Marinehubschrauber steigen, da Regierungen geringere Geschwindigkeiten im Austausch für die Vielseitigkeit des Senkrechtflugs akzeptieren. Leasing- und Betriebsstunden-Verträge gewinnen an Bedeutung, reduzieren Investitionsausgaben und steigern gleichzeitig die Nachfrage nach Aftermarket-Dienstleistungen.

Die Renaissance der Drehflügler profitiert von niedrigeren Betriebskosten und schnelleren Besatzungsausbildungszyklen. Das Segment liegt jedoch in absoluten Dollarbeträgen zurück; seine Anpassungsfähigkeit an Such- und Rettungs- sowie humanitäre Missionen sichert eine stetige Finanzierung auch bei stagnierenden Verteidigungsbudgets. Aufkommende hybrid-elektrische Demonstratoren deuten auf künftige Effizienzsprünge hin, die die Leistungslücke zu Strahlflugzeugen weiter verringern könnten.

Nach Endnutzerdienst: Gemeinsame Operationen treiben die Entwicklung der Beschaffung voran

Die Luftstreitkräfte kontrollierten im Jahr 2025 64,12 % der Ausgaben, doch gemeinsame Einsatzkräfte und Spezialeinsatzkräfte überholen sie mit einer CAGR von 9,11 %, was auf einen doktrinären Wandel hin zu streitkräfteübergreifender Synergie hindeutet. Ihr wachsender Anteil am Asien-Pazifik-Markt für Militärflugzeuge resultiert aus Flugzeugen, die für schnelles Eindringen, elektronischen Angriff und Präzisionsschläge über Land- und Seegebiete optimiert sind.

Gemeinsame Einsatzkräfte fordern einen geringeren logistischen Fußabdruck, kürzere Feldpisten und modular einsetzbare Sensorsysteme. Diese Kundenmischung begünstigt Hersteller, die flexible Stationierungskonzepte und schnell wechselbare Missionspakete anbieten. Die Heeresluftfahrt setzt auf Aufklärungsdrohnen und leichte Angriffshubschrauber, um Starrflügelgeschwader zu ergänzen, während Marineflieger trägergestützte Kampfflugzeuge und U-Boot-Abwehrhubschrauber bestellen, um maritime Engpässe zu sichern.

Nach Antriebstyp: Renaissance der Turboprop-Flugzeuge fordert die Überlegenheit von Strahlflugzeugen heraus

Turbojet-Triebwerke machten im Jahr 2025 56,74 % des Asien-Pazifik-Marktes für Militärflugzeuge aus, hauptsächlich angetrieben durch Kampfflugzeugflotten, die Überschallleistung erfordern. Dennoch wachsen Turboprop-Flugzeuge bis 2031 mit einem CAGR von 8,63 %, da Luftstreitkräfte Ausdauer und niedrige Betriebsstundenkosten für Ausbildungs- und Aufstandsbekämpfungsrollen priorisieren.

Plattformen wie die A-29 Super Tucano und die T-6C Texan II bieten verlängerte Verweilzeiten, die Strahlflugzeuge nicht erreichen können, und sind damit ideal für Grenzüberwachung und die Entwicklung von Piloten-Ausbildungspipelines. Kraftstoffeffizienz wird angesichts volatiler Energiepreise zu einem entscheidenden Kriterium und verlagert einige Beschaffungen von Nachbrennertriebwerken hin zu einfacheren Designs. Fortschrittliche Hybridkonzepte, die derzeit untersucht werden, könnten diese Verschiebung durch die Einbeziehung von Stille-Betrieb und die Reduzierung thermischer Signaturen für spezialisierte Missionen verstärken.

Geografische Analyse

China hatte im Jahr 2025 einen Marktanteil von 43,12 % und nutzte seine umfangreiche Industriebasis, um die Entwicklung der Programme J-20 und Y-20 zu beschleunigen. Dabei positionierte es den staatlichen Konzern Aviation Industry Corporation of China sowohl als inländischen Lieferanten als auch als Exporteur für Partner der Belt-and-Road-Initiative. Dieser Vorstoß erweitert den Asien-Pazifik-Markt für Militärluftfahrzeuge, wirft jedoch Interoperabilitätsfragen bei Nachbarstaaten auf, die gegenüber chinesischen Avionikarchitekturen skeptisch sind.

Indien balanciert seine souveränen Ambitionen mit kurzfristiger Einsatzbereitschaft, indem es die Entwicklung von Tejas und AMCA mit dem Import von Rafale-, C-295- und MH-60R-Plattformen verbindet. Hohe Anforderungen an lokale Wertschöpfungsanteile fördern Joint Ventures, die das Ökosystem der Asien-Pazifik-Militärluftfahrtindustrie verbreitern. Kompensationsgeschäfte, die früher auf Rumpfarbeiten ausgerichtet waren, umfassen nun Radar-, elektronische Kampfführungs- und Verbundflügelsysteme und vertiefen so das inländische Know-how.

Die US-Bündnispartner Japan und Australien sichern sich Fähigkeiten der fünften Generation durch die F-35 und verankern gleichzeitig regionale Wartungs-, Reparatur- und Überholungszentren. Dies fördert Australiens Wachstum mit einem CAGR von 10,07 % bis 2031. Mitsubishi Heavy Industries, Ltd. erweitert die Endmontagekapazitäten in der Nähe von Nagoya, und The Boeing Company baut ein neues Instandhaltungszentrum für F-15 und F/A-18 in Singapur, um die Logistikketten für südostasiatische Betreiber zu verkürzen. Singapur, Thailand und Malaysia diversifizieren ihre Lieferantenpools, um günstige Konditionen zu sichern, und wechseln in hart umkämpften Ausschreibungen zwischen US-amerikanischen, europäischen und israelischen Anbietern ab.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Militärflugzeuge weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen knapp unter 60 % des kombinierten Umsatzes halten, was Raum für regionale Herausforderer lässt. Lockheed Martin Corporation, The Boeing Company und Airbus SE behalten ihre Führungsposition durch ihre technologische Tiefe und robuste Modernisierungs-Roadmaps. Dennoch verringert sich ihr Vorsprung, da Korea Aerospace Industries, Ltd., Hindustan Aeronautics Limited und AVIC staatliche Unterstützung und Exportperspektiven sichern.

Hauptauftragnehmer bieten zunehmend Intellectual-Property-Sharing, lokale Montage und Lieferantenentwicklungsfonds an, um Anforderungen an einheimische Inhalte zu erfüllen. Lockheed Martin Corporations Entscheidung, mehr F-35-Arbeiten in Japan zu integrieren, und The Boeing Companys Investition in ein Wartungs-, Reparatur- und Überholungszentrum in Singapur veranschaulichen, wie industrielle Zusammenarbeit nun den Stückpreis bei Vergabekriterien übertrumpft.

Aufkommende Chancen in bisher unerschlossenen Bereichen konzentrieren sich auf Ausbildungsdienstleistungen, datenanalysebasierte Instandhaltung und Nachrüstung von Missionssystemen, wo kleinere Unternehmen die Hardware-Dominanz der Großen umgehen können. Startups im Bereich unbemannter Systeme zielen auf Lücken bei Aufklärungs-, Überwachungs- und Aufklärungsfähigkeiten sowie bei Loitering-Munition ab und stellen damit veraltete Geschäftsmodelle in Frage, die auf großen Flugzeugzellen und mehrjährigen Produktionsaufträgen beruhen.

Marktführer in der Asien-Pazifik-Branche für Militärflugzeuge

-

Lockheed Martin Corporation

-

The Boeing Company

-

Airbus SE

-

Korea Aerospace Industries, Ltd.

-

Hindustan Aeronautics Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Japan, das Vereinigte Königreich und Italien gaben die Verlängerung des Vertrags für die gemeinsame Entwicklung eines Kampfflugzeugs der nächsten Generation bis Ende 2027 bekannt.

- September 2025: Indien startete seinen Beschaffungsprozess für leichte Hubschrauber für Heer und Luftwaffe neu. Das Verteidigungsministerium veröffentlichte im August eine neue Informationsanfrage für rund 200 Aufklärungs- und Überwachungshubschrauber und setzte damit ein Beschaffungsprogramm fort, das im Jahr 2008 begann.

- September 2025: Airbus Helicopters unterzeichnete einen Vertrag mit der Königlich Thailändischen Luftwaffe über zwei H225-Mehrzweckhubschrauber. Diese Flugzeuge werden die Such- und Rettungs- sowie Notfallmedizin-Kapazitäten der Königlich Thailändischen Luftwaffe verbessern und damit ihre nationalen Sicherheits- und humanitären Unterstützungsfähigkeiten stärken.

- März 2025: Das indische Verteidigungsministerium unterzeichnete zwei Verträge mit Hindustan Aeronautics Limited über die Lieferung von 156 leichten Kampfhubschraubern (LCH) Prachand sowie Ausbildung und zugehörige Ausrüstung im Wert von INR 62.700 Crore (7,52 Milliarden USD), ohne Steuern. Der erste Vertrag umfasst 66 leichte Kampfhubschrauber für die Indische Luftwaffe, während der zweite Vertrag 90 leichte Kampfhubschrauber für das Indische Heer beinhaltet.

- Januar 2025: Japan vergab an Kawasaki Heavy Industries, Ltd. einen Vertrag zur Produktion von 17 CH-47-Chinook-Schwerlasthubschraubern für seine Streitkräfte. Der Vertrag umfasst JPY 71,4 Milliarden (463,28 Millionen USD) für fünf CH-47J-Flugzeuge in der speziell für Japan gebauten Variante und JPY 161,1 Milliarden (1,04 Milliarden USD) für 12 CH-47JA-Plattformen in der Variante mit erweiterter Reichweite.

Berichtsumfang des Asien-Pazifik-Marktes für Militärflugzeuge

Der Asien-Pazifik-Markt für Militärflugzeuge umfasst die Beschaffung, Produktion, Modernisierung, Wartung und Lebenszyklusunterstützung von Militärflugzeugen, die von Verteidigungs- und Sicherheitskräften in der Asien-Pazifik-Region betrieben werden. Der Markt umfasst Starrflügler und Drehflügler, die für Verteidigung, Kampf, Transport, Überwachung, Aufklärung, Ausbildung, maritime Sicherheit, Spezialoperationen und humanitäre Missionen konzipiert sind. Er umfasst auch Flugzeugmodernisierungen, Integration von Missionssystemen, Antriebssysteme, Avionik und Aftermarket-Supportdienstleistungen im Zusammenhang mit militärischen Luftfahrtplattformen.

Der Asien-Pazifik-Markt für Militärflugzeuge ist nach Flugzeugtyp, Endnutzer-Teilstreitkraft, Antriebstyp und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Starrflügler und Drehflügler unterteilt. Nach Endnutzer-Teilstreitkraft ist der Markt in Luftwaffe, Heeresluftfahrt, Marine-/Marinekorps-Luftfahrt, Gemeinsame/Spezialoperationen sowie paramilitärische Kräfte und Küstenwache unterteilt. Nach Antriebstyp ist der Markt in Turbofan, Turbojet, Turboprop, Turbowelle sowie vollständig elektrisch/hybrid-elektrisch unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Asien-Pazifik-Markt für Militärflugzeuge in sechs Ländern der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Starrflügelflugzeuge | Mehrzweckflugzeuge |

| Schulungsflugzeuge | |

| Transportflugzeuge | |

| Sonstige Flugzeuge | |

| Drehflügler | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige Hubschrauber |

| Luftwaffe |

| Heeresluftfahrt |

| Marine-/Marinekorpsluftfahrt |

| Gemeinsame/Spezialoperationen |

| Paramilitärische Kräfte und Küstenwache |

| Turbofan |

| Turbojet |

| Turboprop |

| Turbowelle |

| Vollständig elektrisch/hybrid-elektrisch |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Flugzeugtyp | Starrflügelflugzeuge | Mehrzweckflugzeuge |

| Schulungsflugzeuge | ||

| Transportflugzeuge | ||

| Sonstige Flugzeuge | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Sonstige Hubschrauber | ||

| Nach Endnutzerdienst | Luftwaffe | |

| Heeresluftfahrt | ||

| Marine-/Marinekorpsluftfahrt | ||

| Gemeinsame/Spezialoperationen | ||

| Paramilitärische Kräfte und Küstenwache | ||

| Nach Antriebstyp | Turbofan | |

| Turbojet | ||

| Turboprop | ||

| Turbowelle | ||

| Vollständig elektrisch/hybrid-elektrisch | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

Marktdefinition

- Flugzeugtyp - Alle Militärflugzeuge und Drehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Flugzeug-Untertyp - Für diese Studie werden Flugzeug-Untertypen wie Starrflügelflugzeuge und Drehflügler auf der Grundlage ihrer Anwendung berücksichtigt.

- Bautyp - Mehrzweckflugzeuge, Transportflugzeuge, Schulungsflugzeuge, Bomber, Aufklärungsflugzeuge, Mehrzweckhubschrauber, Transporthubschrauber und verschiedene andere Flugzeuge und Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationaler Verband für Transportsicherheit (ITSA) | Der Internationale Verband für Transportsicherheit (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die im Jahr 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Flugzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Strahl-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Maritimes Patrouillenflugzeug (MPA) | Ein maritimes Patrouillenflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckenbetrieb über Wasser in maritimen Patrouillenrollen konzipiert ist, insbesondere für die U-Boot-Abwehr, die Schiffsbekämpfung und Such- und Rettungsoperationen. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines bestimmten Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis für jedes Land während des gesamten Prognosezeitraums konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen