Größe und Marktanteil des indischen Luftfahrtmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

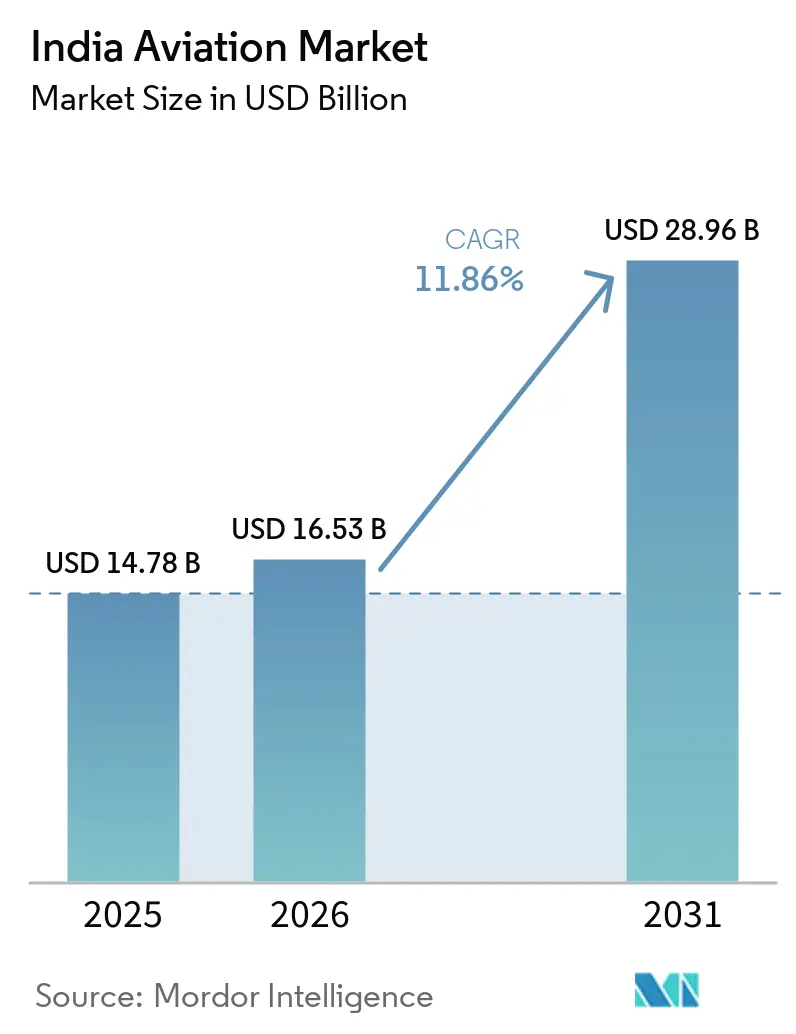

| Marktgröße im Basisjahr (2025) | 14.78 Milliarden US-Dollar |

| Marktgröße (2026) | 16.53 Milliarden US-Dollar |

| Marktgröße (2031) | 28.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

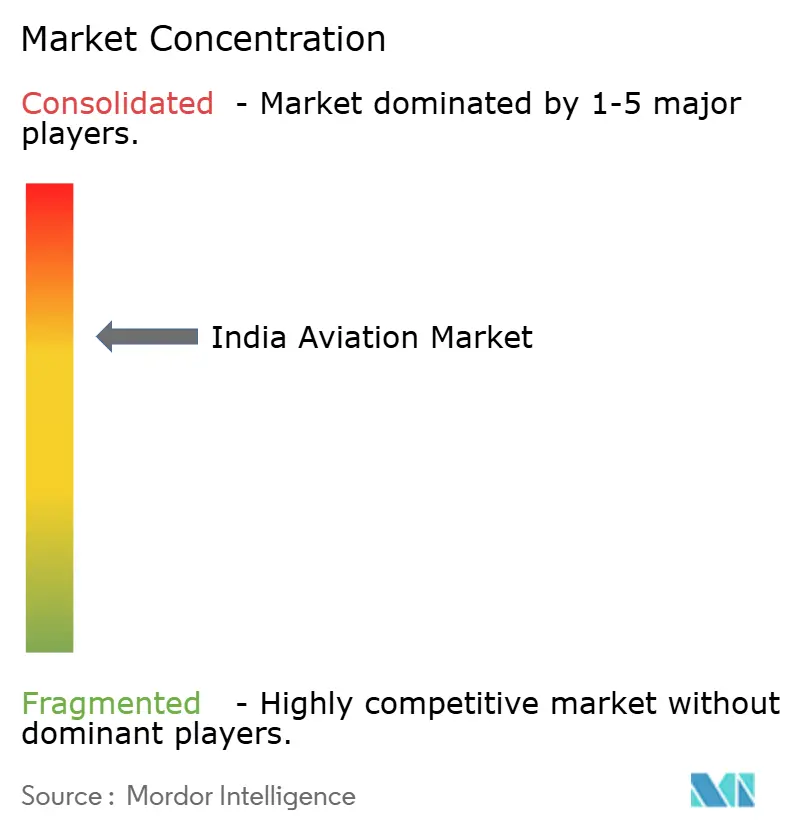

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Luftfahrtmarkts von Mordor Intelligence

Die Größe des indischen Luftfahrtmarkts wird voraussichtlich von 14,78 Milliarden USD im Jahr 2025 auf 16,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,86 % über den Zeitraum 2026–2031 einen Wert von 28,96 Milliarden USD erreichen. Der Inlandsverkehr hat nahezu sein Vorkrisenniveau wiedererlangt, und die politische Unterstützung durch das regionale Konnektivitätsprogramm UDAN hält neue Strecken wirtschaftlich rentabel. Die Intensivierung der Flottenmodernisierung durch führende Fluggesellschaften, höhere Verteidigungsausgaben und ein wachsender E-Commerce-Fußabdruck in Städten der Klasse 2 und Klasse 3 stärken die Nachfrage nach Flugzeugen, Triebwerken und Luftfrachtinfrastruktur. Schwankungen der Kraftstoffpreise, Infrastrukturlücken an kleineren Flughäfen sowie Engpässe bei Flugbesatzungen und Wartungsingenieuren wirken jedoch als Gegengewicht zum Wachstum. Der indische Luftfahrtmarkt profitiert von synchronisierten öffentlichen Ausgaben, privatem Kapital und latenter Reisenachfrage, was eine überzeugende mittelfristige Perspektive schafft.

Wichtigste Erkenntnisse des Berichts

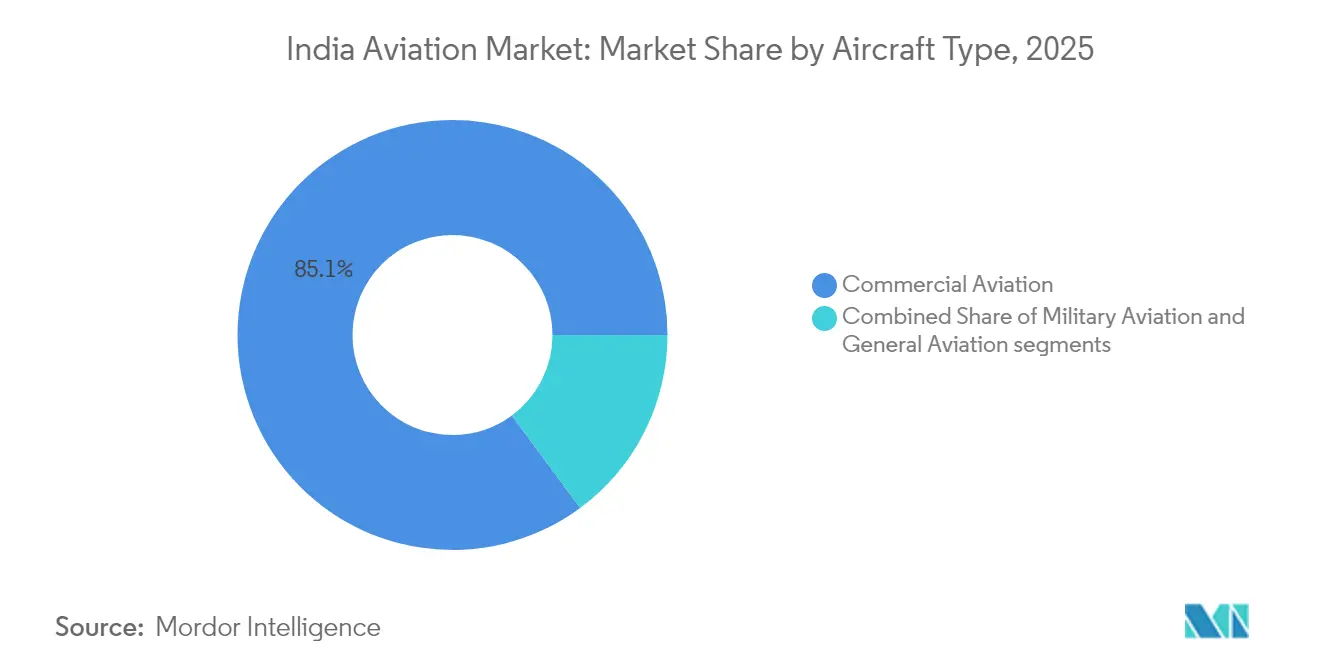

- Nach Flugzeugtyp hielt die Zivilluftfahrt im Jahr 2025 einen Marktanteil von 85,12 % am indischen Luftfahrtmarkt, während die Militärluftfahrt mit einer CAGR von 13,92 % bis 2031 am schnellsten wächst.

- Nach Antriebstechnologie dominierten Turbofan-Triebwerke den indischen Luftfahrtmarkt mit einem Marktanteil von 70,65 % im Jahr 2025; elektrische und hybride Systeme sind die am schnellsten wachsende Gruppe mit einer CAGR von 14,73 %.

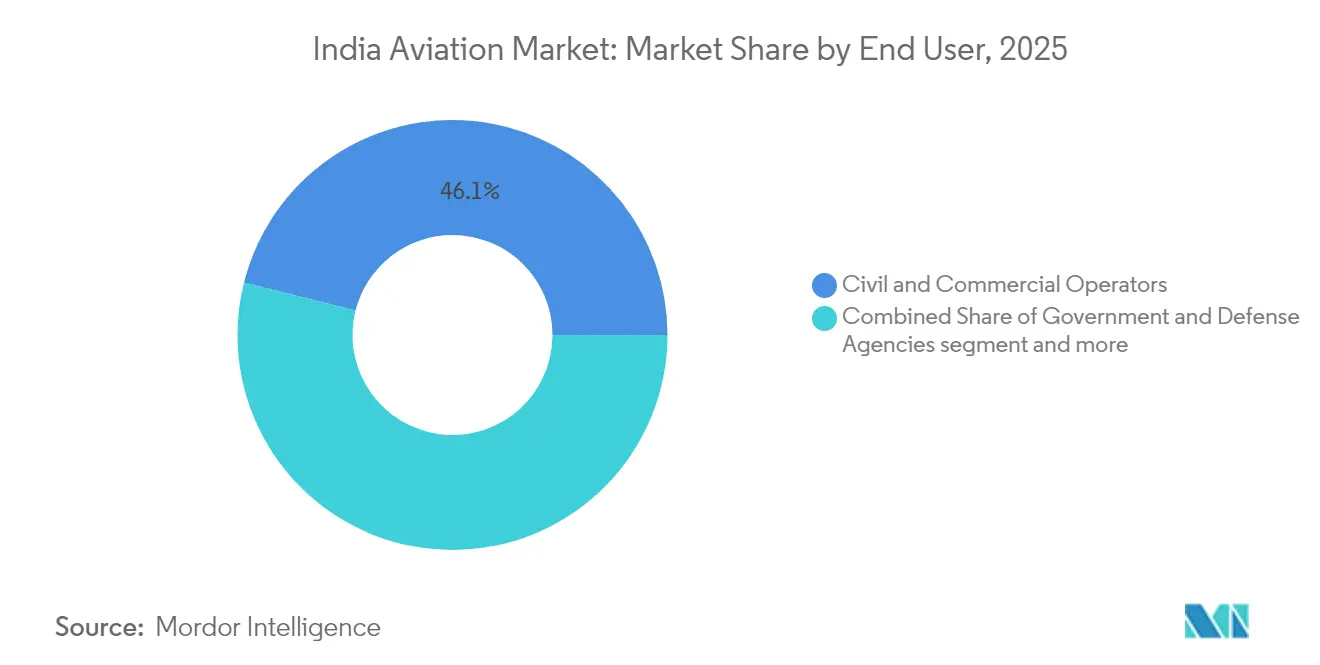

- Nach Endnutzer entfielen auf zivile und kommerzielle Betreiber im Jahr 2025 46,08 % der Größe des indischen Luftfahrtmarkts, während Regierungs- und Verteidigungsbehörden mit 13,12 % die höchste CAGR bis 2031 erzielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Luftfahrtmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Passagieraufkommens nach COVID und Erweiterung der Flughafenkapazität | +3.2% | Mumbai, Delhi, Bengaluru, Hyderabad | Mittelfristig (2–4 Jahre) |

| Indiens Ziel für das Haushaltsjahr 2027: über 220 betriebsbereite Flughäfen | +2.8% | Städte der Klasse 2 und Klasse 3 im ganzen Land | Langfristig (≥ 4 Jahre) |

| Erhöhung der Verteidigungskapitalausgaben treibt Bestellungen für Militärflugzeuge an | +2.1% | Fertigungszentren Bengaluru, Hyderabad, Nashik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Expressfrachtgut aus dem E-Commerce in Städten der Klasse 2 und Klasse 3 | +1.9% | Uttar Pradesh, Bihar, Rajasthan, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize zur Förderung der einheimischen Avionikforschung und -entwicklung | +1.2% | Luft- und Raumfahrtcluster in Karnataka, Tamil Nadu, Maharashtra | Langfristig (≥ 4 Jahre) |

| Beimischungspflicht für nachhaltigen Flugkraftstoff ab 2027 katalysiert neue Lieferketten für Luftfahrtkraftstoff | +0.8% | Große Flughäfen in Delhi, Mumbai, Bengaluru | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Passagieraufkommens nach COVID und Erweiterung der Flughafenkapazität

Das inländische Passagieraufkommen stieg im Jahr 2024 auf 164 Millionen und erreichte damit 95 % des Niveaus von 2019, während die internationale Erholung 87 % erreichte.[1]Generaldirektion für Zivilluftfahrt, „Verkehrsstatistik – 2024,” dgca.gov.in Die Anzahl der betriebsbereiten Flughäfen verdoppelte sich von 74 im Jahr 2014 auf 148 bis 2024, was die Slot-Überlastung in Delhi, Mumbai und Bengaluru verringerte. Kapazitätserweiterungen wie der internationale Flughafen Navi Mumbai und die Erweiterung des Terminals 1 in Delhi haben die verfügbaren Slots seit 2022 um 35 % erhöht und unterstützen eine prognostizierte Passagierzahl von 300 Millionen bis 2030.[2]Flughafenbehörde von Indien, „Jahresbericht 2024,” aai.aero Diese Maßnahmen beseitigen historische Engpässe und verteilen den Verkehr auf ein breiteres Flughafennetz, indem Investitionen in Start- und Landebahnen, Terminals und Flugsicherung mit der latenten Nachfrage in Einklang gebracht werden. Die beschleunigte Zertifizierung neuer Flughäfen im Rahmen von UDAN stärkt die Verbindung zwischen dem Ausbau der Infrastruktur und der Verkehrserholung weiter und stellt sicher, dass der indische Luftfahrtmarkt auch dann an Dynamik gewinnt, wenn sich die Erträge normalisieren.

Indiens Ziel für das Haushaltsjahr 2027: über 220 betriebsbereite Flughäfen

Zweiundsiebzig neue Flughäfen befinden sich ab 2024 in verschiedenen Bauphasen, womit die geplante Gesamtzahl bis zum Haushaltsjahr 2027 auf mehr als 220 steigen soll. Neubauprojekte in Jewar, Dholera und Bhogapuram ergänzen Modernisierungen bestehender Flughäfen, erhöhen die nationale Kapazität und bringen 1 Milliarde Indern Zugang zur Luftfahrt. Dedizierte Frachtdrehkreuze sind in den Rollout integriert und reagieren direkt auf ein jährliches Frachtaufkommen von 15 %. UDAN 5.0 fügte im Jahr 2024 25 neue Strecken und 19 Hubschrauberverbindungen hinzu und unterstreicht damit das Konnektivitätsmodell der Regierung von der Peripherie in die Hauptstadt.[3] Presseauskunftsbüro, „UDAN 5.0 Einführung,” pib.gov.in Das Programm ist auf die Make-in-India-Initiative abgestimmt, indem neue Wartungsstützpunkte und Teileherstellungscluster in der Nähe entstehender Flughäfen eingerichtet werden, wodurch die Lieferkettenwurzeln in unterversorgten Regionen vertieft werden.

Erhöhung der Verteidigungskapitalausgaben treibt Bestellungen für Militärflugzeuge an

Die Verteidigungskapitalausgaben erreichten im Haushaltsjahr 2025 1,72 Lakh Crore INR (20,6 Milliarden USD), wobei etwa ein Viertel für Luftfahrtprojekte vorgesehen war. Die Beschaffungspläne umfassen 114 Mehrzweckkampfflugzeuge, 57 trägergestützte Kampfflugzeuge und 123 Marinehubschrauber, was eine kontinuierliche Nachfrage bis 2030 sicherstellt. Hindustan Aeronautics Limited verzeichnete 2024 seinen bisher größten Auftragsbestand, der Tejas Mk1A-Kampfflugzeuge und Prachand-Leichthubschrauber umfasst. Lokale Inhaltsvorschriften, die eine 50-prozentige einheimische Beschaffung vorschreiben, fördern die Zulieferfertigung, Werkzeugherstellung und Verbundwerkstofflieferanten. Die Verteidigungsbeschaffung multipliziert damit die Produktion über Frontlinienflugzeuge hinaus auf Avionik, Triebwerke und Wartungsökosysteme – wichtige Inputs, die das Wachstum im indischen Luftfahrtmarkt unterstützen.

Wachsende Nachfrage nach Expressfrachtgut aus dem E-Commerce in Städten der Klasse 2 und Klasse 3

Die E-Commerce-Durchdringung in kleineren Städten erreichte 2024 35 % und trieb das Expressluftfrachtvolumen um jährlich 23 % in die Höhe. Betreiber wie Blue Dart und Delhivery steigerten die Frachtflugzeugauslastung auf 78 %, unterstützt durch Nachtparkgenehmigungen und Slot-Erleichterungen. Regionalflughäfen in Coimbatore, Indore und Bhubaneswar verzeichneten einen Anstieg des Frachtdurchsatzes um 40 % und bestätigten damit die These, dass Luftfracht die Einschränkungen der Straßenlogistik auf der letzten Meile überwindet. Fluggesellschaften betrachten Fracht als Absicherung gegen die Zyklizität der Passagiereinnahmen, was zu Flottenumrüstungen älterer Schmalrumpfflugzeuge führt. Staatliche Zuschüsse für die Frachtterminalsinfrastruktur im Rahmen von UDAN Cargo ergänzen private Investitionen und beschleunigen die multimodale Konnektivität in aufstrebenden Konsumzentren im indischen Luftfahrtmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Volatilität der Preise für Luftfahrtturbinenkraftstoff und begrenzte Absicherungsmöglichkeiten | –2.1% | Landesweit; höchster Druck auf kleinere Fluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturengpässe an Flughäfen der Klasse 3, die die Logistikeffizienz beeinträchtigen | –1.8% | Landesweit; akute Lücken im Regional- und Frachtbetrieb | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Piloten und Flugzeugwartungsingenieuren trotz Ausbildungsinitiativen | –1.4% | Abgelegene Städte in allen Regionen | Mittelfristig (2–4 Jahre) |

| Rupienentwertung birgt Risiken für auf Dollar lautende Flugzeugleasingverträge | –1.2% | Landesweit; betrifft alle Fluggesellschaften mit internationalen Leasingverträgen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität der Preise für Luftfahrtturbinenkraftstoff und begrenzte Absicherungsmöglichkeiten

Luftfahrtturbinenkraftstoff machte 2024 35–40 % der Betriebskosten der Fluggesellschaften aus und verzeichnete innerhalb eines Jahres Preisschwankungen von 45 %. Unterschiede bei der staatlichen Mehrwertsteuer zwischen 1 % und 30 % verzerren die Kostenstrukturen zusätzlich. Indische Fluggesellschaften sichern nur 15 % ihres Kraftstoffbedarfs ab, verglichen mit 60–80 % bei globalen Wettbewerbern – eine Lücke, die auf das Fehlen ausgereifter Derivate auf den lokalen Märkten zurückzuführen ist. Der Kostenanstieg erzwang Treibstoffzuschläge, reduzierte den Kapazitätseinsatz bei finanziell angeschlagenen Fluggesellschaften und erhöhte die Break-even-Auslastungsfaktoren. Ohne einen funktionierenden Terminmarkt für Düsentreibstoff werden Fluggesellschaften weiterhin Volatilität absorbieren oder an die Reisenden weitergeben, was die Ausweitung des Gewinnpools des indischen Luftfahrtmarkts kurzfristig dämpft.

Infrastrukturengpässe an Flughäfen der Klasse 3, die die Logistikeffizienz beeinträchtigen

Viele Flughäfen der Klasse 3 betreiben einzelne Start- und Landebahnen, verfügen über begrenzte Frachtbereiche und verfügen nicht über moderne Navigationseinrichtungen, was die Flugzeugtypen und den Nachtbetrieb einschränkt. Vierzig Prozent befinden sich mehr als 50 km vom nächsten Stadtzentrum entfernt, was die Bequemlichkeitsgewinne durch Flugreisen mindert und die Auslastungsfaktoren dämpft. Die UDAN-Streckenerweiterung überholte manchmal die Upgrades für Bodenabfertigung und Passagiereinrichtungen, was zu einer suboptimalen Nutzung neuer Verbindungen führte. Wetterbedingte Umleitungen bleiben häufig, da kleinere Flughäfen noch auf die Installation von Kategorie-I-Landesystemen warten. Die daraus resultierenden betrieblichen Ineffizienzen erhöhen die Kosten für Regionalfluggesellschaften und verlangsamen die Verkehrsdiffusion weg von überlasteten Metropolknotenpunkten. Dieser strukturelle Hemmschuh behindert die ausgewogene Entwicklung des indischen Luftfahrtmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der Zivilluftfahrt mit militärischer Dynamik

Die Zivilluftfahrt machte 2025 85,12 % der Größe des indischen Luftfahrtmarkts aus, angetrieben durch die Expansion von Vollservice- und Billigfluggesellschaften, die ihre Flotten und Frequenzen erhöhten. IndiGos Auftragsbuch und Air Indias Flotte von über 470 Flugzeugen nach der Fusion unterstreichen die Führungsrolle von Schmalrumpfflugzeugen, während Großraumflugzeuge auf Langstreckenrouten mit einer CAGR von 10,85 % an Bedeutung gewinnen. Die Militärluftfahrt, obwohl kleiner, expandiert mit der schnellsten Wachstumsrate von 13,92 % CAGR, angetrieben durch inländische Kampfflugzeugprogramme und Hubschrauberbeschaffung im Rahmen von Atmanirbhar Bharat.

Die Breite des Zivilluftfahrtsegments kommt Lieferanten von Kabinenausstattungen, Bodenunterstützungsgeräten und digitalen Diensten zugute und schafft einen Multiplikatoreffekt innerhalb des indischen Luftfahrtmarkts. Die Allgemeine Luftfahrt mit einem Anteil von 8,62 % verzeichnete 2024 einen Anstieg der Geschäftsjet-Registrierungen um 35 %, was den Fokus des indischen Unternehmenssektors auf zeiteffiziente Mobilität widerspiegelt. Die Beschleunigung im Militärsegment verbreitert die industrielle Basis und zieht private Unternehmen in Tier-1- und Tier-2-Lieferantenrollen im Rahmen von Ausgleichsverpflichtungen. Insgesamt hilft die diversifizierte Flugzeugnachfragebeschaffung, Fertigungsinvestitionen zu absorbieren und Produktionsvolumina über Marktzyklen hinweg zu stabilisieren.

Nach Antriebstechnologie: Turbofan-Skalierung trifft auf Experimente mit alternativen Kraftstoffen

Turbofan-Triebwerke repräsentierten 2025 70,65 % des Marktanteils im indischen Luftfahrtmarkt, wobei ihre Dominanz im mittel- und langstreckigen Betrieb verankert ist, wo Kraftstoffeffizienz und Reichweite von größter Bedeutung sind. Die Marktgröße des indischen Luftfahrtmarkts für Turbofans wird voraussichtlich mit einer CAGR von 11,42 % parallel zum Wachstum der Schmalrumpf- und Großraumflugzeugflotten steigen. Turboprop-Flugzeuge mit einem Anteil von 18,72 % bedienen Regionalstrecken, die im Rahmen von UDAN geschaffen wurden, insbesondere dort, wo kurze Start- und Landebahnen ihre Leistungseigenschaften begünstigen.

Elektrische und hybride Systeme bieten die steilste Wachstumskurve mit einer CAGR von 14,73 %, wenn auch von einer kleinen Basis aus. Staatliche Anreize und Startup-Innovationen fördern experimentelle Plattformen für Ausbildungs- und Kurzstreckenpendelaufgaben. Die aktiven Partnerschaften von Rolls-Royce, Safran und Pratt & Whitney mit lokalen Wartungs-, Reparatur- und Überholungsbetrieben verbessern die Triebwerkswartungsökosysteme und senken die Gesamtbetriebskostenhürden für Betreiber. Die Entwicklung von Triebwerks-Upgrades, die mit nachhaltigem Flugkraftstoff kompatibel sind, stimmt Antriebsinnovationen mit nationalen Nachhaltigkeitsmandaten ab und stellt sicher, dass sich der indische Luftfahrtmarkt im Gleichschritt mit den globalen Dekarbonisierungstrends entwickelt.

Nach Endnutzer: Zivilbetreiber führen, Verteidigungsnutzer beschleunigen

Zivile und kommerzielle Betreiber kontrollierten 2025 46,08 % der Größe des indischen Luftfahrtmarkts und umfassten planmäßige Fluggesellschaften, Charterdienstleistungen und dedizierte Frachtflugzeuge. Planmäßige Fluggesellschaften dominieren die inländische Sitzplatzkapazität, während Frachtspezialisten den Ertrag pro Kilogramm als Reaktion auf Nachfragespitzen im E-Commerce steigern. Geschäftsluftfahrtbetreiber, Unternehmen und vermögende Privatpersonen hielten einen Anteil von 30,88 %, unterstützt durch Bruchteileigentum und Flugzeugverwaltungsmodelle, die die Einstiegshürden senken.

Regierungs- und Verteidigungsbehörden verzeichnen mit 13,12 % die schnellste CAGR und spiegeln erhöhte Kapitalbudgets für die Modernisierung der Luftstreitkräfte wider. Küstenwachen- und paramilitärische Luftfahrtprogramme fügen Mehrzweckhubschrauber und Überwachungsflugzeuge hinzu und erweitern die Nachfrage über Luftwaffe und Marine hinaus. Die zivil-militärische Kundenmischung diversifiziert die Cashflows für Erstausrüster und lokale Lieferanten, glättet Umsatzzyklen und fördert Technologie-Spillover-Effekte. Ausgewogenes Endnutzerwachstum verleiht dem indischen Luftfahrtmarkt daher Widerstandsfähigkeit und schützt ihn vor Schocks in einzelnen Segmenten.

Geografische Analyse

Metropolknotenpunkte verankern weiterhin den Luftverkehr, doch Regionalflughäfen gewinnen an Bedeutung, da sich die Konnektivität ausweitet und Städte in ländliche Gebiete expandieren. Die nördliche Region, angeführt vom Indira Gandhi International Airport in Delhi, erfasste 2025 31,45 % des Passagieraufkommens und 34 % des Frachtaufkommens. Westindien, einschließlich Mumbai und Pune, trug einen Anteil von 27,62 % bei, gesichert durch Finanzdienstleistungen, Reisen und pharmazeutische Exporte. Südindien zeigt mit einer CAGR von 13,76 % das größte Aufwärtspotenzial, angetrieben durch Bengalurus Technologiekorridor, Hyderabads Luft- und Raumfahrtcluster und Chennais Automobilkomponentenzentrum.

Städte der Klasse 1, darunter Delhi, Mumbai, Bengaluru, Chennai, Kolkata und Hyderabad, machten 2024 68 % des Passagieraufkommens aus, gegenüber 78 % im Jahr 2019, was den Erfolg der regionalen Konnektivität unterstreicht. Der Frachtfluss folgt einer anderen Karte: Delhi und Mumbai verarbeiten 45 % der internationalen Fracht, während Chennai und Bengaluru bei Automobil- bzw. Elektronikexporten führend sind.

Die internationale Konnektivität ist weiterhin stark in den Nahen Osten ausgerichtet, der 35 % der ausgehenden Modernisierungspassagiere ausmacht, was Arbeitsmigration und Transitverbindungen widerspiegelt. Südostasien macht 22 % aus, angetrieben durch Tourismus und Verbindungen in der Elektroniklieferkette, während Europa mit 18 % aufgrund von Geschäftsreisen und der Diaspora vertreten ist. Kleinere Flughäfen erreichen schrittweise einen höheren ICAO-Kategorie-I-Status durch die Implementierung verbesserter Landesysteme und fortschrittlicher Upgrades im Flugverkehrsmanagement im Rahmen phasenweiser Modernisierungspläne. Insgesamt verteilt die geografische Diversifizierung wirtschaftliche Gewinne, senkt das Überlastungsrisiko und verankert die Luftfahrt tiefer in regionalen Entwicklungsstrategien, was das langfristige Wachstum des indischen Luftfahrtmarkts stärkt.

Wettbewerbslandschaft

Die Flugzeugherstellung und der Flugbetrieb weisen eine moderate Konzentration auf, wobei Airbus SE und The Boeing Company etwa 85 % der Zivilflugzeuge liefern, die Preis- und Lieferslot-Prämien erzielen. Hindustan Aeronautics Limited hält 60 % der einheimischen Militärproduktion und führt die lokale Systemintegration an, während private Unternehmen wie Tata Advanced Systems Verbundwerkstoff-Luftfahrtstrukturen ausbauen. Auf der Fluggesellschaftsseite hält IndiGo 57 % des inländischen Marktanteils und nutzt Kostendisziplin und hohe Auslastung. Die laufende Fusion von Air India mit Vistara schafft einen Herausforderer mit erheblichen Großraumflugzeugbestellungen und einem Flottenmodernisierungsplan im Wert von 70 Milliarden USD.

Strategische Kooperationen nehmen zu: Tata Boeing Aerospace fertigt Apache-Rümpfe in Hyderabad, und das Airbus-Tata-Konsortium bereitet sich auf die Montage des Transportflugzeugs C-295 in Vadodara vor. Triebwerks-Erstausrüster vertiefen ihre Präsenz durch inländische Wartungs-, Reparatur- und Überholungsstandorte, wie das Trent-Triebwerk-Servicezentrum von Rolls-Royce in Bengaluru zeigt, das 2024 500 qualifizierte Arbeitsplätze schuf. Die Privatisierung von Flughäfen fügt eine neue Wettbewerbsebene hinzu, wobei GMR und Adani darum wetteifern, durch biometrisches Boarding und digitale Einzelhandelsplattformen überlegene Passagiererlebnisse zu bieten.

Chancen in weißen Flecken liegen in der Regionalluftfahrt, der Umrüstung von Frachtflugzeugen und der Drittpartei-Wartung. Die aktualisierten Anforderungen der Generaldirektion für Zivilluftfahrt für den Zivilluftfahrtbetrieb berücksichtigen experimentelle Flugzeugtypen und ermöglichen eine geordnete, aber agile Innovation. Insgesamt belohnt der indische Luftfahrtmarkt Akteure, die Kosteneffizienz mit technologischer Agilität und umweltfreundlichen Eigenschaften verbinden.

Marktführer der indischen Luftfahrtbranche

Airbus SE

Hindustan Aeronautics Limited (HAL)

The Boeing Company

Dassault Aviation

Lockheed Martin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Indien unterzeichnete einen Vertrag im Wert von 623,70 Milliarden INR (7,03 Milliarden USD) mit dem staatseigenen Unternehmen Hindustan Aeronautics Ltd (HAL) zum Kauf von im Inland hergestellten Kampfflugzeugen als Teil seines Militärmodernisierungsprogramms.

- September 2025: Das Verteidigungsministerium schloss einen Vertrag mit Hindustan Aeronautics Limited (HAL) über 97 Tejas Mark-1A-Leichtkampfflugzeuge für die indische Luftwaffe ab. Die Beschaffung umfasst 68 Kampfflugzeuge und 29 Doppelsitzer, einschließlich zugehöriger Ausrüstung. Der Lieferplan erstreckt sich über sechs Jahre, beginnend ab 2027–28.

- Juni 2023: Air India, die der Tata Group gehörende globale Fluggesellschaft, schloss Kaufverträge über 470 Flugzeuge von Airbus und Boeing für ihr Flottenausbauprogramm im Wert von 70 Milliarden USD ab.

Berichtsumfang des indischen Luftfahrtmarkts

Zivilluftfahrt, Allgemeine Luftfahrt und Militärluftfahrt sind als Segmente nach Flugzeugtyp abgedeckt.| Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Frachtflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsjets | Großer Jet |

| Mittelgroßer Jet | ||

| Leichter Jet | ||

| Hubschrauber | ||

| Sonstige | ||

| Militärluftfahrt | Starrflügelflugzeuge | Mehrzweckkampfflugzeuge |

| Trainingsflugzeuge | ||

| Transportflugzeuge | ||

| Sonstige | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Training | ||

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Sonstige |

| Geschäfts- und Allgemeine Luftfahrtbetreiber |

| Zivile und kommerzielle Betreiber |

| Regierungs- und Verteidigungsbehörden |

| Nach Flugzeugtyp | Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Frachtflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsjets | Großer Jet | |

| Mittelgroßer Jet | |||

| Leichter Jet | |||

| Hubschrauber | |||

| Sonstige | |||

| Militärluftfahrt | Starrflügelflugzeuge | Mehrzweckkampfflugzeuge | |

| Trainingsflugzeuge | |||

| Transportflugzeuge | |||

| Sonstige | |||

| Drehflügler | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Training | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Sonstige | |||

| Nach Endnutzer | Geschäfts- und Allgemeine Luftfahrtbetreiber | ||

| Zivile und kommerzielle Betreiber | |||

| Regierungs- und Verteidigungsbehörden | |||

Marktdefinition

- Flugzeugtyp - Alle Flugzeuge im Zusammenhang mit der Zivil-, Militär- und Allgemeinen Luftfahrt wurden in diese Studie einbezogen

- Unterflugzeugtyp - Starrflügel-Passagierflugzeuge, Frachtflugzeuge, Geschäftsjets, Kolben-Starrflügelflugzeuge, militärische Starrflügelflugzeuge und Drehflügler sind in dieser Studie enthalten.

- Rumpftyp - Der Rumpftyp umfasst alle Flugzeugtypen, die nach Anwendung/Größe/Kapazität/Rolle segmentiert sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für die Internationale Luftverkehrsvereinigung, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein Zeugnis, das von einer nationalen Luftfahrtbehörde erteilt wird und die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der auf jeder Flugstrecke beförderten Umsatzpassagiere mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen Umsatzpassagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Fluggesellschaftsbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftfahrtausrüstungen oder -systeme, im Flug und am Boden zu betreiben, ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWI) | Vermögende Privatpersonen (HNWI) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (UHNWI) | Sehr vermögende Privatpersonen (UHNWI) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Mehrzweckkampfflugzeug (JSF) | Das Mehrzweckkampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerentwürfen abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in Seeüberwachungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr, die Schiffsbekämpfung und Such- und Rettungsoperationen. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen