Tamanho e Participação do Mercado de Aeronaves Militares da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

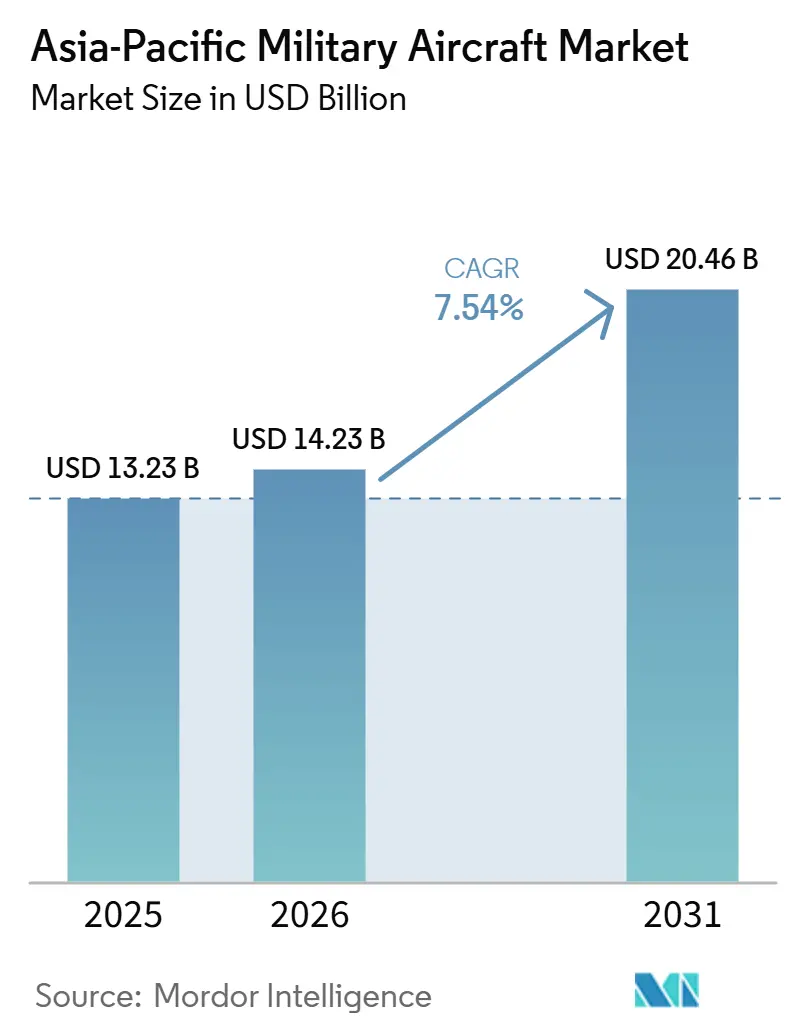

| Tamanho do mercado no ano base (2025) | 13.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Militares da Ásia-Pacífico pela Mordor Intelligence

Espera-se que o tamanho do mercado de aeronaves militares da Ásia-Pacífico cresça de 13,23 mil milhões de USD em 2025 para 14,23 mil milhões de USD em 2026, com previsão de atingir 20,46 mil milhões de USD até 2031, a um CAGR de 7,54% no período 2026-2031. Esta trajetória robusta supera os gastos globais com defesa e é impulsionada por pontos de tensão persistentes no Mar do Sul da China e no Estreito de Taiwan, que compelem os governos a priorizar a superioridade aérea, a integração multidomínio e cadeias de abastecimento resilientes. Os programas de asa fixa dominam os gastos, mas a procura por plataformas multifunção que combinam guerra eletrónica, inteligência e capacidade de ataque está a remodelar as especificações. Os mandatos de produção indígena na Índia, na Coreia do Sul e na Indonésia atraem os principais fabricantes globais para parcerias locais que aprofundam a transferência de tecnologia enquanto comprimem os prazos de entrega. Ao mesmo tempo, as forças aéreas navais e os comandos de forças conjuntas impulsionam novos requisitos para aeronaves de ataque marítimo e capazes de operar em porta-aviões, criando novos nichos tanto para sistemas tripulados como não tripulados. As barreiras ao controlo de exportações de motores e aviónicos estimularam investimentos paralelos em investigação e desenvolvimento regional, alargando o leque de fornecedores e desafiando o cálculo custo-desempenho que durante muito tempo favoreceu os principais fabricantes ocidentais.

Principais Conclusões do Relatório

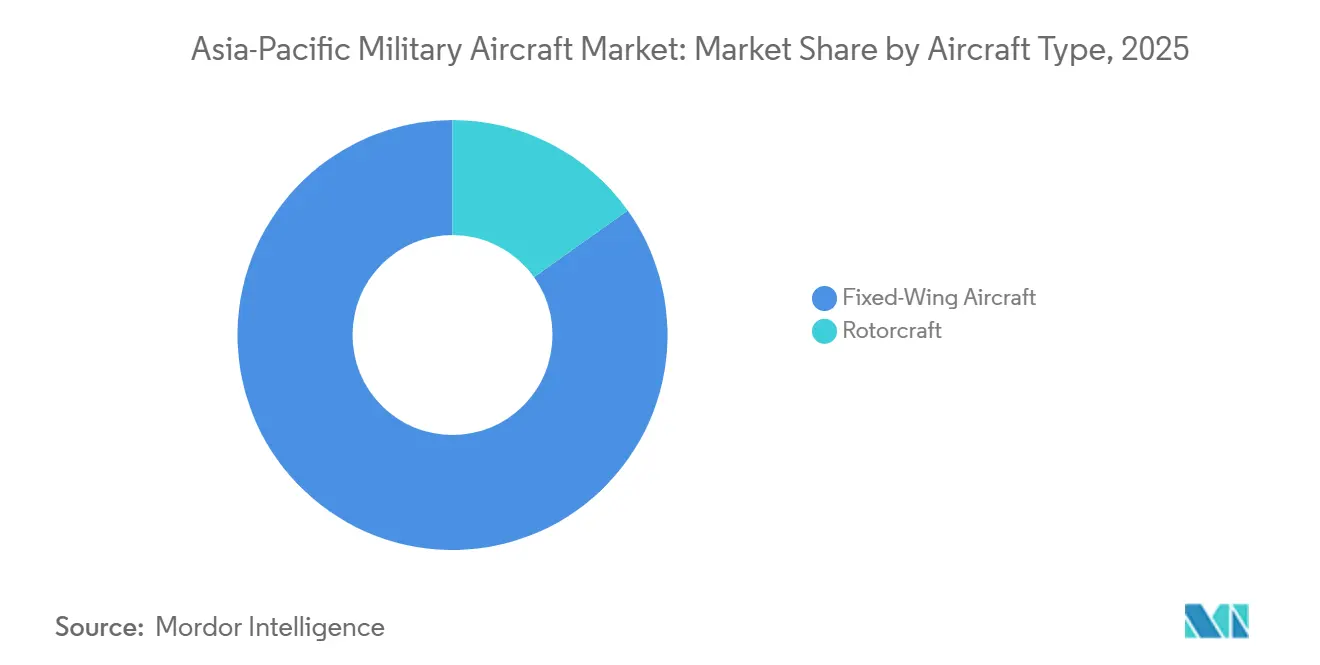

- Por tipo de aeronave, as plataformas de asa fixa detinham 84,83% da participação do mercado de aeronaves militares da Ásia-Pacífico em 2025, enquanto as aeronaves de asa rotativa estão projetadas para crescer a um CAGR de 8,28% até 2031.

- Por serviço do utilizador final, o utilizador final Força Aérea comandou 64,12% dos gastos em 2025, ao passo que as unidades de Operações Conjuntas/Especiais estão projetadas para crescer a um CAGR de 9,11% até 2031.

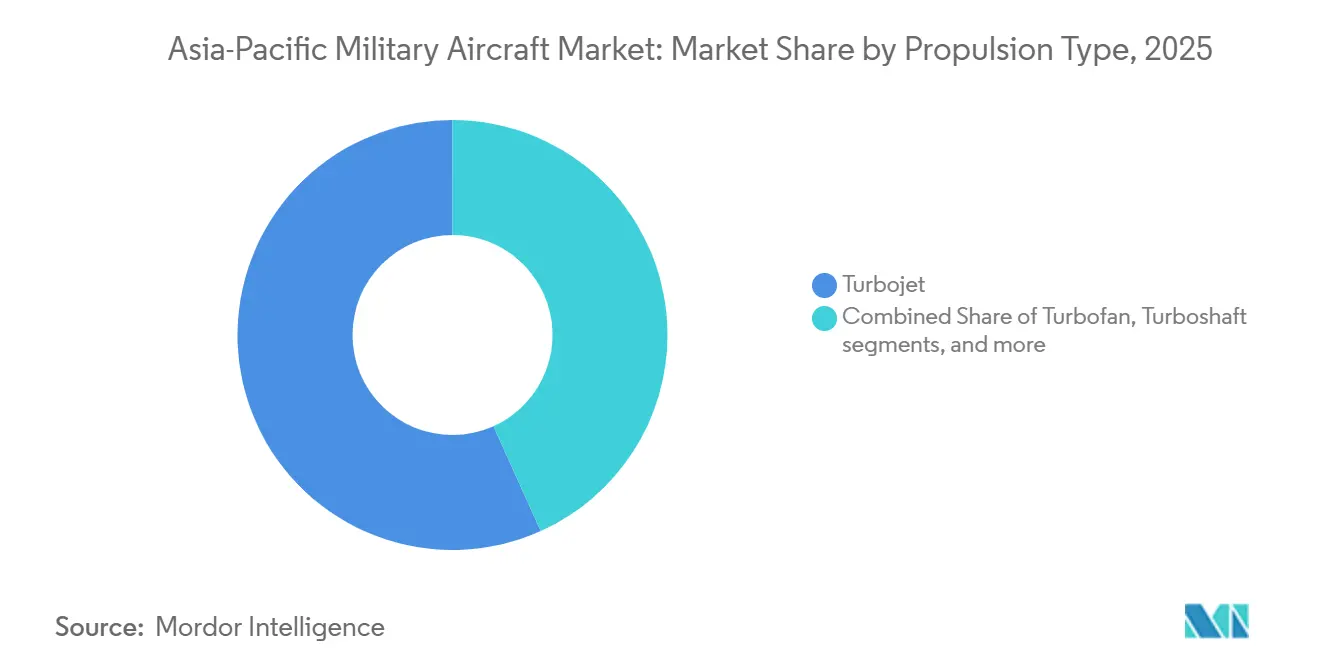

- Por tipo de propulsão, os sistemas turbojet representaram 56,74% do mercado de aeronaves militares da Ásia-Pacífico em 2025. No entanto, as plataformas turboprop estão previstas para crescer a um CAGR de 8,63% até 2031, devido à procura por aeronaves de treino e de ataque ligeiro com boa relação custo-eficácia.

- Por geografia, a China está projetada para representar 43,12% da participaço do mercado regional em 2025. Em comparação, a Austrália deverá crescer a um CAGR de 10,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Aeronaves Militares da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas rápidos de modernização de frotas | +1.8% | China, Índia, Japão, Coreia do Sul, Austrália | Médio prazo (2 a 4 anos) |

| Iniciativas indígenas de desenvolvimento de caças | +1.2% | Índia, Coreia do Sul, Indonésia, Japão | Longo prazo (≥ 4 anos) |

| Mudança para a doutrina de operações multidomínio | +0.9% | Em toda a região, liderada por Austrália, Japão, Singapura | Médio prazo (2 a 4 anos) |

| Crescentes ameaças à segurança marítima | +0.7% | Estados do Mar do Sul da China, Taiwan, Filipinas | Curto prazo (≤ 2 anos) |

| Políticas de compensação de defesa favorecendo a produção local | +0.6% | Índia, Indonésia, Tailândia, Malásia | Longo prazo (≥ 4 anos) |

| Projetos-piloto de P&D em propulsão hidrogênio-elétrica | +0.4% | Japão, Austrália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Rápidos de Modernização de Frotas Aceleram os Ciclos de Aquisição

Os caças envelhecidos das décadas de 1980 e 1990 atingem limiares críticos de horas de célula, obrigando a reformas antecipadas e impulsionando a aquisição urgente de aeronaves F-35, Rafale e KF-21. A decisão de Tóquio de retirar antecipadamente as variantes F-15J espelha a compra acelerada de Black Hawk por Camberra, que substituiu a frota Taipan para restaurar a prontidão operacional.[1]Bloomberg News, "A Austrália Seleciona os Helicópteros Black Hawk da Lockheed Martin," Bloomberg, bloomberg.com Os prazos de substituição mais curtos encurtam as janelas de avaliação, favorecendo projetos multifunção comprovados com prazos de entrega rápidos. O volume resultante de projetos simultâneos aumenta as receitas dos fornecedores e sustenta robustas cadeias de abastecimento de peças sobressalentes.

Iniciativas Indígenas de Desenvolvimento de Caças Reformulam a Base Industrial

Programas de nova geração como o AMCA da Índia e o KF-21 da Coreia do Sul elevam a política industrial doméstica acima das eficiências de custo por unidade. Os governos enquadram os projetos de aviação como pilares estratégicos para a investigação e desenvolvimento nacional, a criação de emprego e o crescimento das exportações, garantindo assim apoio orçamental e isolando os programas das pressões dos ciclos eleitorais.[2]Repórteres do Financial Times, "A Índia Aprova o Programa de Aeronave de Combate Médio Avançado," Financial Times, ft.com Os fabricantes de equipamento original ocidentais respondem com funções de codesenvolvimento e maior adição de valor local para manter a presença no mercado.

A Mudança para a Doutrina de Operações Multidomínio Impulsiona Requisitos de Plataformas Integradas

A interoperabilidade com ativos cibernéticos, marítimos e espaciais orienta agora a seleção de plataformas. O conjunto centrado em rede do F-35B influenciou a encomenda de Singapura em 2024, demonstrando como a fusão de sensores e as ligações de dados seguras superam a velocidade máxima ou a carga útil.[3]Equipa da Defense News, "Singapura Confirma a Seleção do F-35B para o Caça de Próxima Geração," Defense News, defensenews.com Os contratos de modernização para atualizar radares e conjuntos de guerra eletrónica conferem uma segunda vida às frotas legadas, garantindo ao mesmo tempo receitas recorrentes para os fornecedores de aviónicos.

Crescentes Ameaças à Segurança Marítima Aceleram a Aquisição de Aviação Naval

Os jatos capazes de operar em porta-aviões e as aeronaves de patrulha de longo alcance estão a passar de nicho para essenciais para os estados litorais que enfrentam desafios de zona cinzenta. O plano de modernização de Manila sublinha que os caças podem policiar as zonas económicas exclusivas, uma tendência ecoada pelo impulso da Austrália para ataques de longo alcance no âmbito da iniciativa AUKUS.[4]Equipa da Reuters, "As Filipinas Aceleram a Modernização Militar em Meio às Tensões no Mar do Sul da China," Reuters, reuters.com A procura abrange agora helicópteros antissubmarinos, drones marítimos e caças embarcados, alargando o mercado de aeronaves militares da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Repriorização orçamentária para os domínios cibernético e espacial | -0.8% | Japão, Austrália, Coreia do Sul, Singapura | Curto prazo (≤ 2 anos) |

| Cronogramas de certificação prolongados para aeronaves de treinamento de nova geração | -0.6% | Índia, Indonésia, Tailândia, Malásia | Médio prazo (2 a 4 anos) |

| Lacuna de competências em manutenção de aeronaves de asa rotativa em economias de segundo nível | -0.5% | Mercados do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Gargalos de controle de exportação em motores avançados | -0.3% | Toda a Ásia-Pacífico exceto a China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Repriorização Orçamentária para os Domínios Cibernético e Espacial Limita os Gastos com Aviação

A decisão do Japão de aumentar substancialmente o financiamento para constelações de satélites e unidades cibernéticas em 2024, mantendo orçamentos estáveis para a aquisição de aeronaves, sinaliza uma mudança estratégica em direção à conquista da dominância informacional. Essa realocação está alinhada com uma tendência regional mais ampla, à medida que países como Austrália e Coreia do Sul também priorizam investimentos em capacidades espaciais e cibernéticas. A mudança sublinha a crescente importância da inteligência, vigilância, comunicações seguras e resiliência cibernética na guerra contemporânea. Consequentemente, os programas tradicionais de aviação, particularmente os que envolvem aeronaves de treinamento e atualizações de frotas legadas, estão enfrentando restrições orçamentárias de curto prazo. Essas limitações podem retardar o treinamento de pilotos e atrasar os esforços de modernização, representando desafios para os fabricantes aeroespaciais focados em plataformas convencionais.

Cronogramas de Certificação Prolongados para Aeronaves de Treinamento de Nova Geração Retardam a Renovação da Frota

Os programas de aeronaves de treinamento de nova geração na Índia e na Indonésia estão enfrentando revisões regulatórias estendidas, resultando em atrasos nos cronogramas de indução e na necessidade de operação contínua de frotas mais antigas além de suas vidas úteis previstas. Esse uso prolongado de plataformas envelhecidas está aumentando os custos de manutenção e exercendo pressão adicional sobre os sistemas de logística e suporte. Consequentemente, os fornecedores estão ajustando suas previsões de fluxo de caixa e podem priorizar oportunidades de exportação mais viáveis para mitigar o impacto desses atrasos. Esses desafios estão afetando a prontidão doméstica e podem prejudicar a competitividade aeroespacial regional. Se não resolvidos, os atrasos também podem dificultar a capacidade de treinamento de pilotos e a prontidão operacional geral em ambos os países.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Dominância das Aeronaves de Asa Fixa Mascara a Inovação nas Aeronaves de Asa Rotativa

Os modelos de asa fixa representaram uma participação de mercado de 84,83% em 2025, à medida que os caças multifunção substituíram os jatos de missão única a um CAGR robusto de 8,04% até 2031. Esta vantagem em termos de tamanho de mercado decorre de grandes encomendas do Japão, da Coreia do Sul e da Austrália, que favorecem as frotas F-35, KF-21 e Rafale. Simultaneamente, as variantes de guerra eletrónica e as plataformas de inteligência expandem-se em volumes menores, mas transportam valores contratuais elevados, sustentando as margens dos fornecedores.

A aquisição de aeronaves de asa rotativa segue uma curva diferente, onde os projetos modulares que alternam entre funções de transporte e combate em minutos atraem compradores com restrições orçamentais. As encomendas do MH-60M, AW139 e helicópteros marítimos multifunção aumentam à medida que os governos aceitam velocidades mais baixas em troca da versatilidade do voo vertical. Os contratos de locação e de pagamento por hora de voo estão a ganhar terreno, reduzindo as despesas de capital enquanto aumentam a procura de serviços de pós-venda.

O renascimento das aeronaves de asa rotativa beneficia de custos operacionais mais baixos e ciclos de formação de tripulações mais rápidos. No entanto, o segmento fica atrás em termos de valor absoluto; a sua adaptabilidade a missões de busca e salvamento e humanitárias garante financiamento estável mesmo em orçamentos de defesa estagnados. Os demonstradores híbrido-elétricos emergentes apontam para futuros avanços em eficiência que poderiam estreitar ainda mais a diferença de desempenho em relação aos jatos.

Por Serviço do Usuário Final: As Operações Conjuntas Impulsionam a Evolução das Aquisições

As Forças Aéreas mantiveram 64,12% do controlo dos gastos em 2025; no entanto, os comandos de Operações Conjuntas e Especiais estão a superá-las com um CAGR de 9,11%, sinalizando uma viragem doutrinária em direção à sinergia entre serviços. A sua crescente participação no tamanho do mercado de aeronaves militares da Ásia-Pacífico deriva de aeronaves otimizadas para infiltração rápida, ataque eletrónico e ataque de precisão nos domínios terrestre e marítimo.

As unidades conjuntas exigem menor pegada logística, pistas de campo mais curtas e kits de sensores de instalação modular. Esta combinação de clientes beneficia os fabricantes que oferecem conceitos de basing flexíveis e paletes de missão de substituição rápida. A Aviação do Exército recorre a drones de reconhecimento e helicópteros de ataque ligeiro para complementar os esquadrões de asa fixa, enquanto as alas navais encomendam caças prontos para porta-aviões e helicópteros de guerra antissubmarina para assegurar os pontos de estrangulamento marítimos.

Por Tipo de Propulsão: O Renascimento do Turboélice Desafia a Supremacia dos Jatos

Os motores turbojet representaram 56,74% do mercado de aeronaves militares da Ásia-Pacífico em 2025, impulsionados principalmente pelas frotas de caças que requerem desempenho supersónico. No entanto, as aeronaves turboélice estão a crescer a um CAGR de 8,63% até 2031, à medida que as forças aéreas priorizam a endurance e os baixos custos horários para funções de treino e contrainsurgência.

Plataformas como o A-29 Super Tucano e o T-6C Texan II oferecem tempos de permanência prolongados que os jatos não conseguem igualar, tornando-os ideais para patrulha de fronteiras e desenvolvimento do pipeline de pilotos. A eficiência de combustível torna-se uma métrica decisiva em meio a preços de energia voláteis, desviando algumas aquisições dos motores com pós-combustão para projetos mais simples. Os conceitos híbridos avançados em estudo poderiam amplificar esta mudança, incorporando operações silenciosas e reduzindo as assinaturas térmicas para missões especializadas.

Análise Geográfica

A China representou 43,12% da participação de mercado em 2025, aproveitando sua vasta base industrial para acelerar o desenvolvimento dos programas J-20 e Y-20, posicionando o grupo estatal AVIC tanto como fornecedor doméstico quanto como exportador para os parceiros da Rota e Cinturão. O impulso expande o mercado de aeronaves militares da Ásia-Pacífico, mas levanta preocupações de interoperabilidade para os países vizinhos cautelosos com as arquiteturas de aviônica chinesas.

A Índia equilibra suas ambições soberanas com a prontidão de curto prazo, combinando o desenvolvimento do Tejas e do AMCA com a importação das plataformas Rafale, C-295 e MH-60R. As elevadas regras de conteúdo local estimulam joint ventures que ampliam o ecossistema da indústria de aviação militar da Ásia-Pacífico. Os offsets que antes se concentravam no trabalho de fuselagem agora abrangem radar, guerra eletrônica e asas compostas, aprofundando o conhecimento técnico doméstico.

Os parceiros de aliança dos EUA, Japão e Austrália, asseguram capacidade de quinta geração por meio do F-35, ao mesmo tempo em que ancoram centros regionais de MRO. Isso impulsiona o crescimento da Austrália a um CAGR de 10,07% até 2031. A Mitsubishi Heavy Industries, Ltd. está expandindo a capacidade de montagem final próximo a Nagoya, e a The Boeing Company está construindo um novo centro de sustentação do F-15 e F/A-18 em Singapura, para encurtar as cadeias logísticas dos operadores do Sudeste Asiático. Singapura, Tailândia e Malásia diversificam seus grupos de fornecedores para garantir condições favoráveis, alternando entre fornecedores norte-americanos, europeus e israelenses em licitações altamente disputadas.

Cenário Competitivo

O mercado de aeronaves militares da Ásia-Pacífico apresenta uma concentração moderada, com as cinco principais empresas a deter pouco menos de 60% da receita combinada, deixando espaço para desafiantes regionais. A Lockheed Martin, a Boeing e a Airbus mantêm-se na liderança graças à profundidade tecnológica e aos robustos roteiros de atualização. No entanto, a sua vantagem estreita-se à medida que a Korea Aerospace Industries, a Hindustan Aeronautics e a AVIC asseguram apoio governamental e perspetivas de exportação.

Os principais fabricantes oferecem cada vez mais partilha de propriedade intelectual, montagem local e fundos de desenvolvimento de fornecedores para cumprir os requisitos de conteúdo indígena. A decisão da Lockheed Martin de integrar mais trabalho do F-35 no Japão e o investimento da Boeing no centro de manutenção, reparação e revisão em Singapura ilustram como a cooperação industrial supera agora o preço unitário nos critérios de adjudicação.

As oportunidades emergentes de espaço em branco centram-se em serviços de treino, manutenção baseada em análise de dados e modernização de sistemas de missão, onde empresas de menor dimensão podem contornar o domínio de hardware dos grandes fabricantes. As startups de sistemas não tripulados visam lacunas nas capacidades de inteligência, vigilância e reconhecimento e de munições de permanência, desafiando os modelos de negócio legados que dependem de grandes células e encomendas de produção plurianuais.

Líderes do Setor de Aeronaves Militares da Ásia-Pacífico

Lockheed Martin Corporation

The Boeing Company

Airbus SE

Korea Aerospace Industries, Ltd.

Hindustan Aeronautics Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: O Japão, o Reino Unido e a Itália anunciaram a extensão do contrato para o desenvolvimento conjunto de um caça de próxima geração até ao final de 2027.

- Setembro de 2025: A Índia reiniciou o seu processo de aquisição de helicópteros ligeiros para o Exército e a Força Aérea. O Ministério da Defesa emitiu um novo pedido de informação (RFI) em agosto para aproximadamente 200 Helicópteros de Reconhecimento e Vigilância (RSH), dando continuidade a um programa de aquisição iniciado em 2008.

- Setembro de 2025: A Airbus Helicopters assinou um contrato com a Força Aérea Real Tailandesa (RTAF) para dois helicópteros multifunção H225. Estas aeronaves irão reforçar as capacidades de busca e salvamento (SAR) e de serviços médicos de emergência (EMS) da RTAF, fortalecendo assim as suas capacidades de segurança nacional e apoio humanitário.

- Março de 2025: O Ministério da Defesa indiano assinou dois contratos com a Hindustan Aeronautics Limited para o fornecimento de 156 Helicópteros de Combate Ligeiro (LCH), Prachand, juntamente com treino e equipamento associado no valor de INR 62.700 crore (7,52 mil milhões de USD), excluindo impostos. O primeiro contrato abrange 66 LCH para a Força Aérea Indiana, enquanto o segundo contrato inclui 90 LCH para o Exército Indiano.

- Janeiro de 2025: O Japão adjudicou à Kawasaki Heavy Industries um contrato para produzir 17 helicópteros de transporte pesado CH-47 Chinook para as suas forças armadas. O contrato inclui JPY 71,4 mil milhões (463,28 milhões de USD) para cinco aeronaves CH-47J na variante personalizada japonesa e JPY 161,1 mil milhões (1,04 mil milhões de USD) para 12 plataformas CH-47JA na variante de alcance alargado.

Âmbito do Relatório do Mercado de Aeronaves Militares da Ásia-Pacífico

O mercado de aeronaves militares da Ásia-Pacífico abrange a aquisição, produção, modernização, manutenção e suporte ao ciclo de vida de aeronaves militares operadas por forças de defesa e segurança em toda a região Ásia-Pacífico. O mercado inclui aeronaves de asa fixa e aeronaves de asa rotativa concebidas para defesa, combate, transporte, vigilância, reconhecimento, treino, segurança marítima, operações especiais e missões humanitárias. Abrange também atualizações de aeronaves, integração de sistemas de missão, sistemas de propulsão, aviónicos e serviços de suporte pós-venda associados às plataformas de aviação militar.

O mercado de aeronaves militares da Ásia-Pacífico é segmentado por tipo de aeronave, serviço do utilizador final, tipo de propulsão e geografia. Por tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa. Por serviço do utilizador final, o mercado é segmentado em Força Aérea, Aviação do Exército, Aviação Naval/Corpo de Fuzileiros Navais, Operações Conjuntas/Especiais e Paramilitar e Guarda Costeira. Por tipo de propulsão, o mercado é segmentado em turbofan, turbojet, turboélice, turboshaft e totalmente elétrico/híbrido-elétrico. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de aeronaves militares da Ásia-Pacífico em seis países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aeronaves de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | |

| Aeronave de Transporte | |

| Outras Aeronaves | |

| Aeronaves de Asa Rotativa | Helicóptero Multimissão |

| Helicóptero de Transporte | |

| Outros Helicópteros |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval/Corpo de Fuzileiros Navais |

| Operações Conjuntas/Especiais |

| Paramilitares e Guarda Costeira |

| Turbofan |

| Turbojet |

| Turboélice |

| Turboeixo |

| Totalmente Elétrico/Híbrido-Elétrico |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | ||

| Aeronave de Transporte | ||

| Outras Aeronaves | ||

| Aeronaves de Asa Rotativa | Helicóptero Multimissão | |

| Helicóptero de Transporte | ||

| Outros Helicópteros | ||

| Por Serviço do Usuário Final | Força Aérea | |

| Aviação do Exército | ||

| Aviação Naval/Corpo de Fuzileiros Navais | ||

| Operações Conjuntas/Especiais | ||

| Paramilitares e Guarda Costeira | ||

| Por Tipo de Propulsão | Turbofan | |

| Turbojet | ||

| Turboélice | ||

| Turboeixo | ||

| Totalmente Elétrico/Híbrido-Elétrico | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves militares e aeronaves de asa rotativa utilizadas para diversas aplicações estão incluídas neste estudo.

- Subtipo de Aeronave - Para este estudo, são considerados subtipos de aeronaves, como aeronaves de asa fixa e aeronaves de asa rotativa, com base em suas aplicações.

- Tipo de Célula - Aeronaves Multifunção, Transporte, Aeronaves de Treinamento, Bombardeiros, Aeronaves de Reconhecimento, Helicópteros Multimissão, Helicópteros de Transporte e diversas outras aeronaves e aeronaves de asa rotativa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | A IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | A ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade | Um Certificado de Aeronavegabilidade é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assentos-Quilômetro Disponíveis (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um operador de base fixa fornece serviços de operação de aeronaves, como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de aeronaves de treinamento avançado, projetada para engajamento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina, guerra antinavio e busca e salvamento. |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real de voo e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade, que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura