Größe und Marktanteil des Asia-Industry-4.0-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

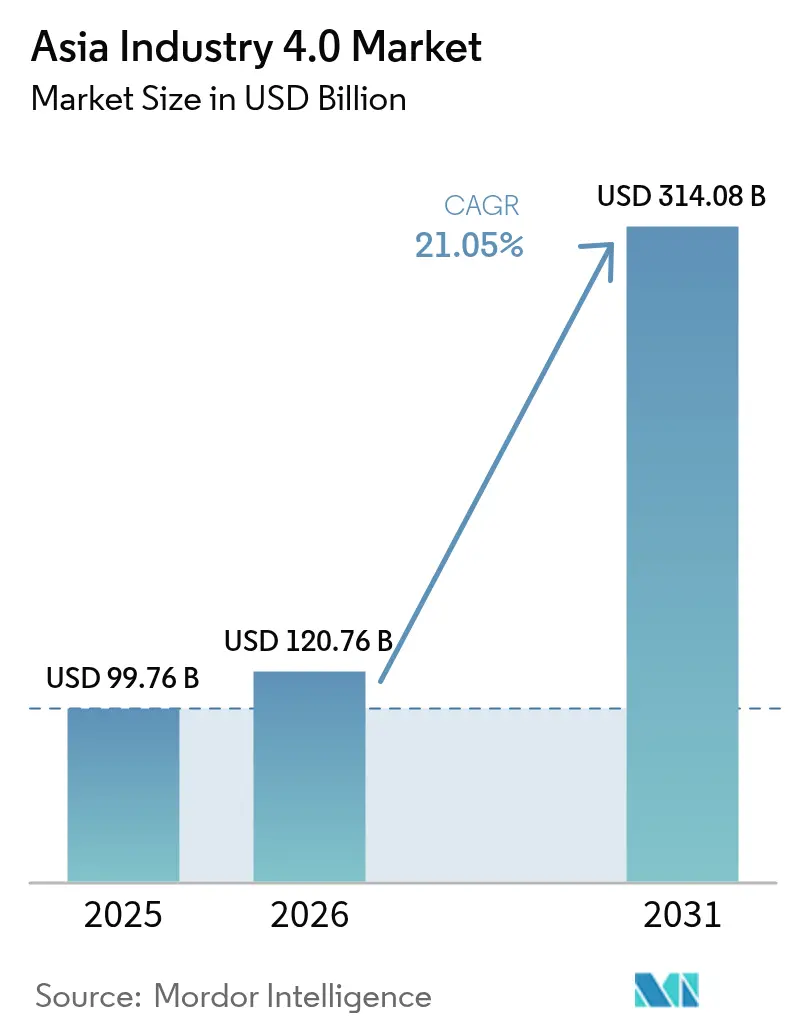

| Marktgröße im Basisjahr (2025) | 99.76 Milliarden US-Dollar |

| Marktgröße (2026) | 120.76 Milliarden US-Dollar |

| Marktgröße (2031) | 314.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Industry-4.0-Marktes von Mordor Intelligence

Die Größe des Asia-Industry-4.0-Marktes wird voraussichtlich von 99,76 Milliarden USD im Jahr 2025 auf 120,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 21,05 % über den Zeitraum 2026–2031 314,08 Milliarden USD erreichen. Staatlich geförderte Digitalisierungsmandate, die steigende Übernahme von Robotik in den Lieferketten für Elektronik und Elektrofahrzeuge sowie die rasche Expansion privater 5G-Netzwerke beschleunigen gemeinsam die Einführung intelligenter Fabriken in der gesamten Region und positionieren den Asia-Industry-4.0-Markt als globales Epizentrum der Investitionen in die digitale Fertigung. Großunternehmen verankern weiterhin transformative Projekte, aber gutscheinbasierte Anreize ziehen Tausende von kleinen und mittelständischen Herstellern in das Ökosystem, wodurch die Kundenbasis erweitert und zusätzliche Nachfrage nach Plattformen und Dienstleistungen angekurbelt wird. Verstärkte Verpflichtungen zur Klimaneutralität und regionale Initiativen zur Stärkung der Lieferkettenresilienz verlagern die Investitionsbudgets zunehmend in Richtung datengesteuerter Prozessoptimierung, fortschrittlicher Analytik und Edge-Computing-Lösungen. Die Wettbewerbsintensität bleibt dynamisch, da Automatisierungsunternehmen ihre Softwareportfolios erweitern, während Cloud-Hyperscaler industrielle Partnerschaften vertiefen und eine breitere, stärker vernetzte Anbielandschaft im Asia-Industry-4.0-Markt fördern.

Wichtigste Erkenntnisse des Berichts

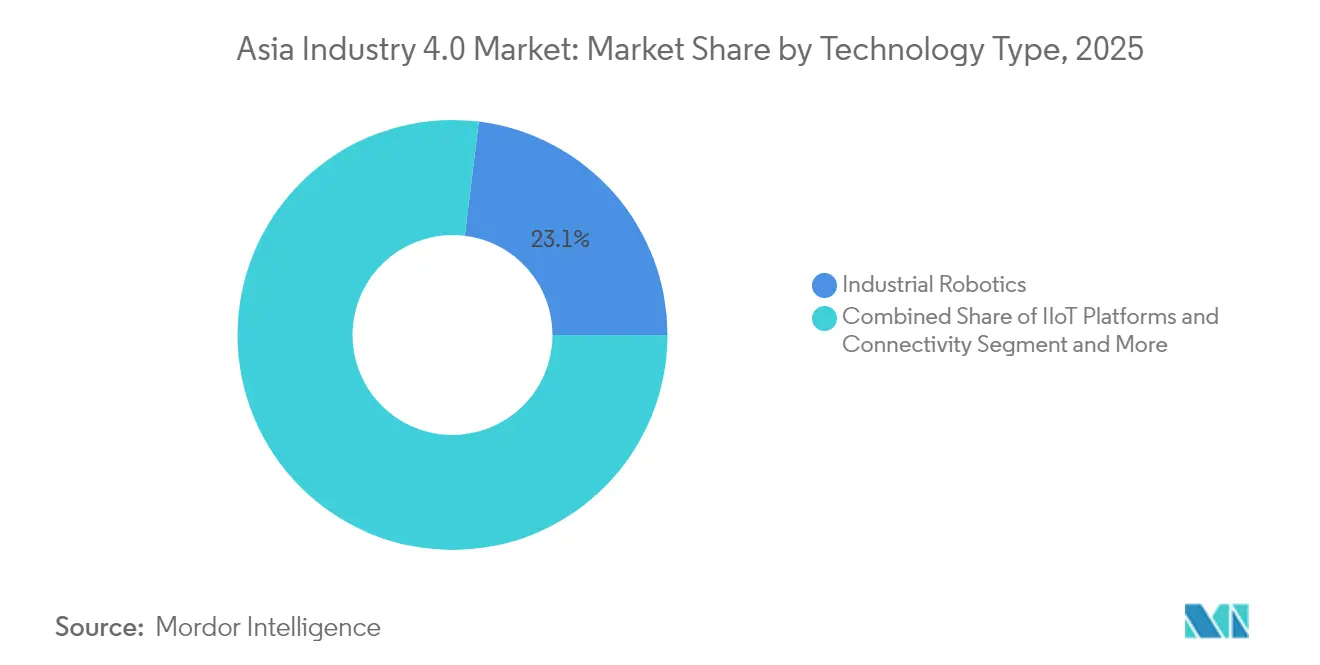

- Nach Technologietyp führte Industrierobotik mit einem Anteil von 23,05 % am Asia-Industry-4.0-Markt im Jahr 2025; Digitale-Zwilling-Lösungen sollen bis 2031 mit einem CAGR von 22,15 % expandieren.

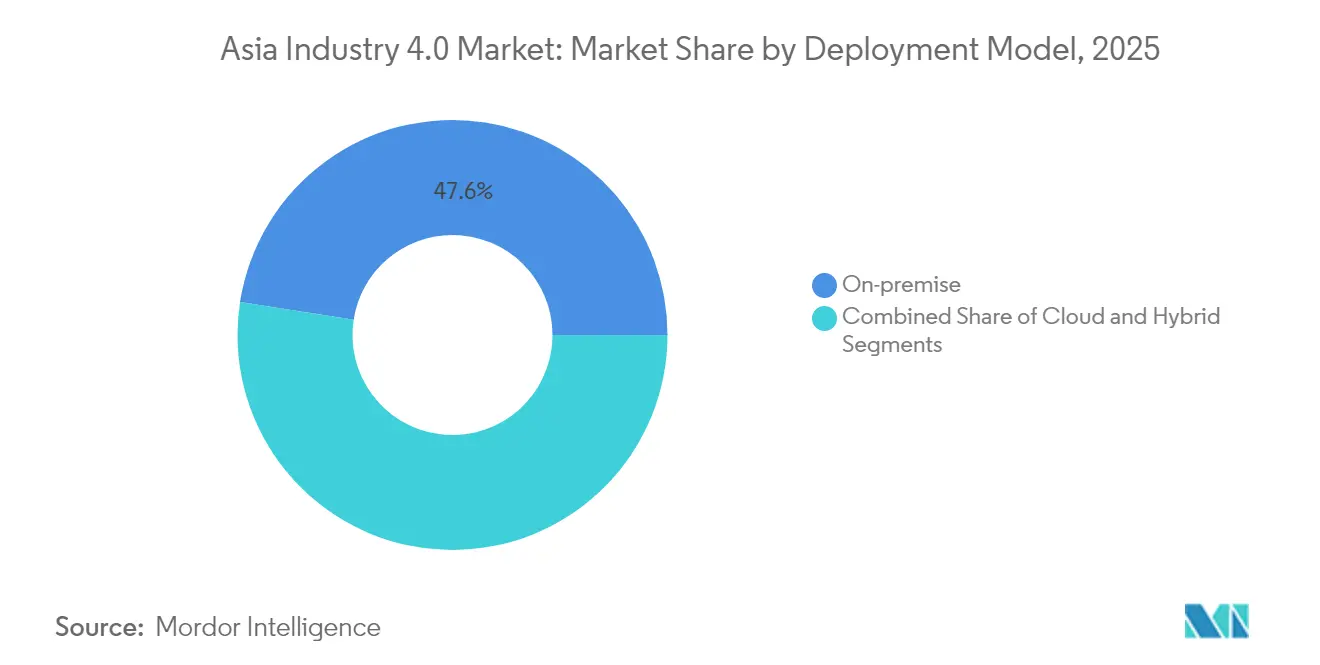

- Nach Bereitstellungsmodell entfielen On-Premise-Implementierungen auf 47,55 % der Größe des Asia-Industry-4.0-Marktes im Jahr 2025, während Cloud-Ansätze bis 2031 voraussichtlich mit einem CAGR von 21,20 % wachsen werden.

- Nach Endverbraucherbranche erzielte die diskrete Fertigung im Jahr 2025 einen Umsatzanteil von 20,65 %; die Luft- und Raumfahrt- sowie Verteidigungsbranche entwickelt sich im gleichen Prognosezeitraum mit einem CAGR von 21,95 %.

- Nach Unternehmensgröße entfielen auf Großunternehmen 59,05 % der Ausgaben im Jahr 2025, während KMU bis 2031 voraussichtlich mit einem CAGR von 21,70 % wachsen werden.

- Nach Geografie behauptete China im Jahr 2025 eine Führungsposition mit 29,35 %; Indien soll am schnellsten wachsen, mit einem CAGR von 22,40 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des Asia-Industry-4.0-Marktes

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Predigital ausgerichtete Konjunkturpakete für die Fertigung | +3.5% | China, Indien, Japan, Südkorea, ASEAN | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach Industrierobotik | +2.8% | China, Japan, Südkorea, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte digitale Gutscheine für KMU | +2.1% | ASEAN, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Private 5G-Campus-Netzwerke | +1.9% | China, Japan, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Mandate zur klimaneutralen Fertigung | +1.2% | Japan, Südkorea, China, Singapur | Langfristig (≥ 4 Jahre) |

| Regionale Resilienzprogramme für Lieferketten | +1.8% | Indien, Vietnam, Thailand, Malaysia, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Predigital ausgerichtete Konjunkturpakete für die Fertigung beschleunigen den industriellen Wandel

Über ganz Asien hinweg übersteigen die kumulierten staatlichen Verpflichtungen 200 Milliarden USD für Subventionen für intelligente Fabriken, Steuerbefreiungen und zinsgünstige Darlehen. Chinas 14. Fünfjahresplan und Indiens produktionsbezogene Anreizprogramme senken die Kapitalhürden für Automatisierungsprojekte und erweitern die Lieferantenberechtigung im öffentlichen Beschaffungswesen.[1]Quelle: Ministerium für Elektronik und Informationstechnologie, „Produktionsbezogenes Anreizprogramm”, meity.gov.in Japans Gesellschaft 5.0 und Südkoreas K-Digital-Neuer-Deal führen zusätzliche Zuschüsse und Programme zur Weiterqualifizierung der Belegschaft ein, die Anbieter zur Übernahme integrierter, plattformbasierter Angebote ermutigen. Der Asia-Industry-4.0-Markt profitiert direkt davon, da Komponentenhersteller, Systemintegratoren und Softwareanbieter eine synchronisierte Nachfrage in mehreren Branchen erleben. Hersteller, die frühzeitig Konjunkturhilfen erhalten, berichten von Produktivitätssteigerungen von 15 %–20 % innerhalb von zwei Jahren nach der Inbetriebnahme, was einen positiven Rückkopplungskreislauf für Folgeinvestitionen verstärkt.

Stark steigende Nachfrage nach Industrierobotik verändert Liefer- und Zuliefererketten in der Elektronik- und Elektrofahrzeugbranche

Im Jahr 2024 fanden siebzig Prozent der weltweiten Roboterinstallationen in Asien statt, wobei China allein 290.000 neue Einheiten für die Halbleiterverpackung und die Montage von Batteriezellen in Betrieb nahm.[2]Quelle: Internationale Vereinigung der Robotik, „Welt-Robotik 2024”, ifr.org Die wachsende Produktion von Elektrofahrzeugen in Shanghai und die Erweiterung der Batterieproduktion in Südkorea erfordern Mikrometergenauigkeit, die nur hochdichte Roboterzellen liefern können. Kürzere Taktzeiten und 24/7-Betrieb ohne Personal stimmen mit den OEM-Zielen überein, den Durchsatz bei Lieferkettenunterbrechungen zu stabilisieren, und verstärken die Migration des Asia-Industry-4.0-Marktes hin zur autonomen Produktion. Roboterhersteller bündeln jetzt Bildsensoren und KI-basierte Qualitätsanalytik, was den Systemwert erhöht und Angebote in überfüllten Ausschreibungen differenziert. Schnelle Amortisationszeiten, die in volumenstarken Elektronikerfertigungslinien oft unter zwei Jahren liegen, überzeugen Finanzteams, Multi-Roboter-Zellen gegenüber schrittweisen manuellen Upgrades zu priorisieren.

Staatlich geförderte digitale Transformationsgutscheine für KMU demokratisieren die fortschrittliche Fertigung

Gutscheinprogramme, die 40 %–50 % der Projektkosten abdecken, ermöglichen kleinen Betrieben die Einführung von IoT-Sensoren, MES-Software und Cloud-Analytik ohne Belastung der Bilanz. Singapurs Programm „KMU gehen digital” und Thailands Programm „Intelligente KMU” zahlen Beträge aus, die 1 Million SGD (740.000 USD) pro Antragsteller erreichen, und beschleunigen die Sensor-Nachrüstung an CNC-Maschinen und Verpackungslinien. Die Gutscheinnutzung stieg im Jahr 2024 an, was die Kundenbasis des Asia-Industry-4.0-Marktes über erstrangige Konzerne hinaus erweiterte. Systemintegratoren reagieren mit standardisierten Lösungen, die den Beratungsaufwand um 30 % reduzieren und die Inbetriebnahmezyklen verkürzen. Die neu gewonnene Wettbewerbsfähigkeit digital-bereiter KMU zieht multinationale OEMs an, die nach resilienten Zweitlieferanten suchen.[3]Quelle: Asiatische Entwicklungsbank, „Grüne Fertigungsfinanzierung”, adb.org

Private 5G-Campus-Netzwerke ermöglichen industrielle Steuerungssysteme mit extrem niedriger Latenz

Mehr als 200 private 5G-Installationen sind in asiatischen Fabriken in Betrieb und erreichen eine Latenz unter einer Millisekunde für maschinelle Bildqualitätsprüfungen und kooperative Roboterschwärme. Das Werk Ulsan von Hyundai und der Campus Shenzhen von Foxconn veranschaulichen, wie dediziertes Spektrum die Zuverlässigkeit gegenüber WLAN verbessert und mobile Roboter in gemischten Mensch-Maschine-Umgebungen unterstützt.[4]Quelle: Ericsson, „5G für den Industriebericht 2024”, ericsson.com Datenverkehr verbleibt vor Ort, was Bedenken hinsichtlich Cybersicherheit und geistigem Eigentum ausräumt und gleichzeitig verschiedenen Datenlokalisierungsgesetzen entspricht. Anbieter von Edge-Servern, Netzwerk-Slices und KI-Inferenzchips erschließen zusätzliche Umsätze, während sich private 5G-Netzwerke ausbreiten und den Asia-Industry-4.0-Markt in Richtung Echtzeit-Entscheidungsschleifen vorantreiben. Frühe Anwender berichten von 20 % weniger ungeplanten Ausfallzeiten und 30 % schnelleren Produktwechseln innerhalb des ersten Betriebsjahres.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und unklare Amortisation | -2.4% | Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an OT-IT-Fachkräften | -1.8% | Vietnam, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Fragmentierte industrielle Datenstandards | -1.5% | China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Steigende Cyber-Versicherungsprämien | -1.2% | Japan, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben schaffen trotz langfristiger Vorteile Adoptionshürden

Nachrüstungen intelligenter Fabriken erfordern häufig 10–50 Millionen USD pro Standort, was die konventionellen Budgets für den Austausch von Geräten mittelgroßer Hersteller übersteigt. Lokale Banken in Vietnam und Indonesien vergeben selten langfristige Kredite für immaterielle Softwarewerte, was Eigenkapitalfinanzierung oder verzögerte Projekte erzwingt. Amortisationsschätzungen hängen von Einsparungen durch vorausschauende Instandhaltung und Ausschussreduzierungen ab, die für Finanzteams noch unbekannt sind, was die Genehmigungsraten unterdrückt, selbst wenn interne Renditen mit Unternehmensschwellen übereinstimmen. Der Asia-Industry-4.0-Markt weist daher eine Bifurkation auf, bei der kapitalstarke multinationale Unternehmen voranschreiten, während inländische Lieferanten zurückbleiben. Investitionskostenarme Abonnementmodelle entstehen, aber die Akzeptanz ist durch wahrgenommene Anbieterabhängigkeit und unklare Gesamtbetriebskostenrahmen begrenzt.

Fachkräftemangel und organisatorischer Widerstand behindern die Technologieintegration

60 % der asiatischen Hersteller nennen Talentmangel in den Bereichen Cybersicherheit, Datenwissenschaft und Systemintegration als ihr größtes Hindernis für die Digitalisierung. Universitätslehrpläne hinken der Branchennachfrage hinterher und produzieren jährlich weniger als 200.000 zertifizierte OT-IT-Ingenieure in der ASEAN. Trägheit beim Veränderungsmanagement verstärkt die Lücke, da Vorarbeiter Rollenüberflüssigkeit befürchten und die Ausweitung von Pilotprojekten verzögern. Familiengeführte Unternehmen, die in den Textil- und Lebensmittelverarbeitungssektoren dominieren, zentralisieren häufig Entscheidungen bei leitenden Führungskräften, die keinen direkten Kontakt zu aufkommenden Technologien haben. Diese Dynamiken verlangsamen die Marktdurchdringung der Industrie 4.0 in Asien trotz fiskalischer Anreize und veranlassen Regierungen, technische Ausbildungsgutscheine und Ausbildungsprogramme zu fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Digitale Zwillinge übertreffen veraltete Robotik bei der strategischen Wertschöpfung

Industrierobotik beherrschte im Jahr 2025 einen Anteil von 23,05 % am Asia-Industry-4.0-Markt, angetrieben durch anhaltende Nachfrage nach Automatisierung in der Elektronik- und Batteriezellenfertigung. Allerdings wachsen Digitale-Zwilling-Plattformen mit einem CAGR von 22,15 % und behaupten sich als unverzichtbare Begleiter der physischen Automatisierung, indem sie virtuelle Inbetriebnahme, vorausschauende Instandhaltung und Szenarioplanung ermöglichen. Die Größe des Asia-Industry-4.0-Marktes, die mit Abonnements für digitale Zwillinge verbunden ist, soll sich bis 2031 verdreifachen, da lizenzbasierte Einnahmemodelle einmalige Softwareverkäufe ersetzen. Regionale OEMs bündeln digitale Zwillinge mit Roboterzellen, um die Anlaufzeiten zu minimieren und die Validierung neuer Linien von sechs Monaten auf drei Wochen zu verkürzen. IIoT-Konnektivität und Edge-Analytik verzeichnen ebenfalls zweistelliges Wachstum, angetrieben durch die zunehmende Verfügbarkeit von 5G und sinkende Sensorkosten. Blockchain bleibt eine Nischentechnologie, gewinnt jedoch in der Lebensmittelsicherheit und der pharmazeutischen Serialisierung an Bedeutung, während XR-Anwendungen bei der Fernwartung für abgelegene, ländliche Fabriken helfen. Anbieter, die integrierte Stacks anbieten, die digitale Zwillinge, Analytik und KI-Bildverarbeitung zusammenführen, können einen höheren Anteil der Kundenausgaben gewinnen, da Werksleiter ihre Anbieter konsolidieren.

Asiatische Halbleiterfabriken übernehmen KI-gestützte optische Inspektionswerkzeuge, die eine Defekterkennungsgenauigkeit im Submikrometerbereich erreichen, eine Anforderung für Chips unterhalb des 5-nm-Knotens. Diese Werkzeuge speisen Daten direkt in Digitale-Zwilling-Modelle ein und schließen den Kreislauf zwischen Design und Fertigung. Japanische Roboterhersteller integrieren nun Nvidia-basierte GPU-Module für KI-Inferenz am Arm, was die Flexibilität von Roboterzellen verbessert, ohne externe Server zu benötigen. Edge-Gateways werden mit TSN-Funktionen (zeitkritisches Netzwerk) ausgeliefert, um deterministischen Datenverkehr aufrechtzuerhalten, was für synchronisierte Multi-Roboter-Operationen entscheidend ist. Da die Rechenkosten sinken, steigt der Simulationsdurchsatz, sodass Hersteller Hunderte von Parameterkombinationen testen können, bevor eine einzige physische Änderung vorgenommen wird. Dieser ganzheitliche Ansatz zementiert den Asia-Industry-4.0-Markt als Innovationssandkasten, in dem sich Hardware und Software gemeinsam weiterentwickeln.

Nach Endverbraucherbranche: Luft- und Raumfahrt sowie Verteidigung übertrifft den traditionellen Schwung der diskreten Fertigung

Die diskrete Fertigung behielt im Jahr 2025 einen Anteil von 20,65 % am Asia-Industry-4.0-Markt, angetrieben durch die Massenproduktion von Unterhaltungselektronik. Dennoch übernehmen Luft- und Raumfahrt- sowie Verteidigungsunternehmen additive Fertigung, digitale Zwillinge und vorausschauende Analytik mit einem CAGR von 21,95 %, um strenge Bauteilgenauigkeiten und Rückverfolgbarkeitsmandate zu erfüllen. Staatliche Modernisierungsbudgets für die Verteidigung in Japan, Südkorea und Indien finanzieren Nachrüstungen intelligenter Fabriken bei Hauptauftragnehmern und beschleunigen deren Lieferantenökosysteme. Elektrofahrzeugplattformen in China und Südostasien stimulieren weiterhin die Roboterdichte, insbesondere in Batterie- und Leistungselektroniklinien. Halbleiterfabriken erweitern die Produktion fortschrittlicher Knoten, um die wachsende Nachfrage nach KI-Chips zu decken, und erhöhen dadurch die Einführung von Defektinspektions-Bildverarbeitungssystemen und Submikrometer-Bewegungssteuerungen.

Lebensmittel- und Getränkeverarbeiter integrieren Blockchain-Rückverfolgbarkeit, um neuen Sicherheitskennzeichnungsgesetzen zu entsprechen, während Öl- und Gasbetreiber KI-gesteuerte Anlagenintegritätsplattformen einsetzen, um die Bohrlochlebensdauer zu verlängern. Energie- und Versorgungsunternehmen investieren in digitale Leitstellen, die verteilte erneuerbare Energieanlagen synchronisieren, und treiben die Einführung von Software zur vorausschauenden Instandhaltung in Turbinen- und Wechselrichterflotten voran. Diese Dynamiken verbreitern gemeinsam den Kundenmix des Asia-Industry-4.0-Marktes, verringern das Segmentkonzentrationsrisiko für Technologieanbieter. Da hochwertige Branchen reifen, wird erwartet, dass der Dienstleistungsumsatz aus Wartung, Upgrades und Datenanalytik das Hardware-Wachstum übertrifft und die Geschäftsmodelle der Anbieter in Richtung wiederkehrender Einkommensströme umgestaltet.

Nach Bereitstellungsmodell: Cloud gewinnt unter hybriden Governance-Modellen Parität mit On-Premise

On-Premise-Bereitstellung entfiel im Jahr 2025 auf 47,55 % des Asia-Industry-4.0-Marktanteils, was anhaltende Bedenken hinsichtlich Datensouveränität und bestehenden SCADA-Investitionen widerspiegelt. Cloud-native Bereitstellungen wachsen jedoch mit einem CAGR von 21,20 %, da private 5G- und Edge-Computing-Architekturen Latenzlücken schließen. Hybridmodelle, die unternehmenskritische Workloads vor Ort halten und gleichzeitig Analytik in Hyperscaler-Clouds auslagern, werden zum Standardbauplan. Die Größe des Asia-Industry-4.0-Marktes, die mit Hybrid-Abonnements verbunden ist, soll bis 2028 die reine On-Premise-Ausgaben übersteigen, angetrieben durch aktualisierte Datenschutzgesetze in Japan und Südkorea, die industrielle Datenresidenzregeln klären. SaaS-Preisgestaltung liefert vorhersehbare Betriebsausgaben, was bei Finanzteams, die vor großen Investitionskostenspitzen zurückschrecken, Anklang findet.

Edge-Computing-Knoten bündeln nun GPU-Beschleunigung, sodass KI-Modelle lokal für die Echtzeit-Defekterkennung ausgeführt werden können, wonach zusammengefasste Daten zur Modellneutraining in die Cloud gesendet werden. Anbieter wie Microsoft und AWS arbeiten mit japanischen SPS-Herstellern zusammen, um sichere Konnektoren zu verpacken, die die Gateway-Bereitstellung vereinfachen. Infolgedessen verkürzen sich die Machbarkeits-Nachweiszyklen, wobei vollständige Rollouts für Greenfield-Standorte in unter 12 Monaten abgeschlossen werden. Die regulatorische Akzeptanz verschlüsselter Datenübertragung erleichtert standortübergreifende Analytik und ermöglicht es Werkleitern, die Leistung länderübergreifend zu vergleichen. Diese architektonische Flexibilität unterstützt segmentierte Adoptionspfade und stellt sicher, dass der Asia-Industry-4.0-Markt unterschiedliche Bereitschaftsniveaus in Entwicklungs- und fortgeschrittenen Volkswirtschaften berücksichtigen kann.

Nach Unternehmensgröße: KMU schließen die Kompetenzlücke durch gutscheinfinanzierte Cloud-Plattformen

Großunternehmen behielten im Jahr 2025 mit 59,05 % die Ausgabenführerschaft und nutzten tiefe Kapitalpools für durchgängige Umrüstungen intelligenter Fabriken. Dennoch erweitert sich die KMU-Akzeptanz mit einem CAGR von 21,70 %, angetrieben durch Subventionsgutscheine und schlüsselfertige Cloud-Plattformen, die die Integrationskomplexität mindern. Der Asia-Industry-4.0-Markt profitiert davon, dass KMU-Projekte von Pilot- zu Skalierungsphasen übergehen und so die gesamten adressierbaren Installationen für kostengünstige Sensoren, abonnementbasierte MES und nutzungsbasierte Digitale-Zwilling-Dienste steigern. SaaS-Anbieter sprechen das Segment mit Vorlagenkonfigurationen an und reduzieren den Bereitstellungsaufwand um 40 %. Cloudbasierte Dashboards präsentieren intuitive KPIs und umgehen den Bedarf an internen Datenwissenschaftlern.

Die Cluster-Adoption von KMU fördert positive Netzwerkeffekte: Da benachbarte Lieferanten digitalisieren, verbessern Wertschöpfungskettendaten die Genauigkeit der vorausschauenden Instandhaltung und reduzieren Lagerbestände. Finanzierungsabteilungen von Automatisierungs-OEMs bündeln Geräteleasingverträge mit Softwareabonnements und stimmen Cashflows auf realisierte Einsparungen ab. Berufsausbildungsförderungen von ASEAN-Regierungen mindern weiterhin die Hürden des Veränderungsmanagements. Insgesamt erweitern diese Faktoren die Kundenpyramide des Asia-Industry-4.0-Marktes, verringern die Anbieterabhängigkeit von Großprojekten und glätten Einkommensströme.

Geografische Analyse

China kontrollierte im Jahr 2025 29,35 % des Asia-Industry-4.0-Marktes, gestützt auf die Zuweisung von 1,4 Billionen USD für die Digitalwirtschaft im 14. Fünfjahresplan, einen landesweiten industriellen 5G-Rollout mit mehr als 200 privaten Netzwerken und einer dichten inländischen Anbieterbasis, die die Verfügbarkeit schlüsselfertiger Systeme beschleunigt. Ausländische Lieferanten sehen sich mit Exportbeschränkungen für Technologie und Präferenzen für lokale Inhalte konfrontiert, dennoch sichern sich Nischenanbieter in KI-Inspektion und Edge-Sicherheit noch Verträge, indem sie mit chinesischen Integratoren zusammenarbeiten.

Indien ist die am schnellsten wachsende Geografie mit einem CAGR von 22,40 % bis 2031, da produktionsbezogene Anreizprogramme 26 Milliarden USD in die Elektronikherstellen einbringen und ausländische OEMs „China+1”-Kapazitäten in Tamil Nadu und Karnataka ausbauen. Ein hohes Angebot an Ingenieurtalenten unterstützt die schnelle Inbetriebnahme, während föderale Datenschutzregeln nun sichere grenzüberschreitende Analytik unter standardisierten Vertragsklauseln erlauben und hybride Cloud-Bereitstellungen fördern.

Japan und Südkorea, obwohl reif, halten weiterhin ein mittleres zweistelliges Wachstum aufrecht, indem sie Robotik, Halbleiterverpackung und Schiffbauautomatisierung vorantreiben. Japans Gesellschaft-5.0-Rahmen unterstützt Demonstrationsstandorte, die Referenzarchitekturen an KMU präsentieren und den Asia-Industry-4.0-Markt als grenzüberschreitendes Wissenszentrum stärken. Südostasien bündelt steigende Nachfrage, da Thailands östlicher Wirtschaftskorridor, Malaysias Industry4WRD-Zonen und Vietnams diversifizierte Exportfertigungsbasis Greenfield-Investitionen anziehen, die routinemäßig von Anfang an digitale Zwillinge, private 5G- und Blockchain-Rückverfolgbarkeitsfähigkeiten voraussetzen.

Wettbewerbslandschaft

Der Asia-Industry-4.0-Markt weist eine moderate Fragmentierung auf, wobei die Robotik von ABB, Fanuc, Yaskawa und KUKA dominiert wird, während die Cloud-Edge-Konvergenz Microsoft Azure, AWS, Alibaba Cloud und Tencent Cloud anzieht und den Wettbewerb intensiviert. Traditionelle Automatisierungsanbieter erweitern sich in Softwareplattformen, wie Siemens' MindSphere und Mitsubishis e-F@ctory, um umfassende End-to-End-Steuerungsangebote zu stärken. Hyperscaler kontern mit Low-Code-Konnektoren, die die Zeit bis zur Wertschöpfung verkürzen und KMU und Greenfield-Projekte umwerben.

Strategische Schritte betonen Ökosystemallianzen: Die Übernahme von ASTI Mobile Robotics durch ABB sichert die Integration autonomer mobiler Roboter, während Siemens' asiatische Expansion mit 2 Milliarden USD regionale Forschungs- und Entwicklungs- sowie Demozentren aufbaut, um Lösungen zu lokalisieren. Patentanmeldungen im Bereich industrieller KI stiegen 2024 um 40 %, wobei Edge-Vision-Start-ups Series-B-Runden von über 50 Millionen USD anziehen, was auf einen sich intensivierenden Innovationswettbewerb hindeutet.

Cybersicherheitsanbieter wie Schneider Electric und Trend Micro arbeiten mit SPS-Anbietern zusammen, um Zero-Trust-Referenzarchitekturen anzubieten, was dem Beharren der Kunden auf eingebetteter Sicherheit Rechnung trägt. Freie Nischen bestehen in Spezialgebieten wie pharmazeutischer Serialisierung, vorgelagerte Rohstoffgewinnung und netzunabhängigem erneuerbarem Energiemanagement, wo Lösungstiefe Skalierung übertrumpft. Der Asia-Industry-4.0-Markt belohnt daher Anbieter, die Hardware-Linien mit datengesteuerten Servicemodellen ausrichten können, die kontinuierliche Verbesserung liefern.

Marktführer des Asia-Industry-4.0-Marktes

Mitsubishi Electric Corporation

ABB Ltd.

Siemens AG

Fanuc Corporation

Yokogawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Siemens AG wird 3,2 Milliarden USD investieren, um digitale Fabrik-Hubs in Vietnam, Thailand und Indonesien aufzubauen. Das Projekt umfasst Robotik-Trainingsstätten und private 5G-Testbeds, die multinationalen Herstellern helfen werden, die ihre Produktion nach Südostasien verlagern.

- August 2025: ABB Ltd. schloss den Kauf eines chinesischen Industrie-KI-Entwicklers für 1,8 Milliarden USD ab und brachte damit fortschrittliche maschinelle Lernsoftware für vorausschauende Instandhaltung und Qualitätsprüfungen in Elektronik- und Automobilwerke in China, Japan und Südkorea.

- Juli 2025: Foxconn Technology Group eröffnete nach einer Investition von 2,5 Milliarden USD einen Komplex für intelligente Fertigung in Tamil Nadu. Der Campus verfügt über mehr als 1.000 Roboter, KI-basierte Inspektionsstationen und private 5G-Verbindungen für die Echtzeit-Produktionssteuerung.

- Juni 2025: Microsoft stellte seinen Azure-Industrie-Metaverse für asiatische Fabriken vor und stellte 1,2 Milliarden USD für Edge-Computing-Hardware in China, Indien und Japan bereit. Die Plattform unterstützt virtuelle Werksimulationen, Fernarbeiter-Schulungen und Digitale-Zwilling-Modelle, die die Inbetriebnahme um bis zu 40 % verkürzen können.

Umfang des Berichts über den Asia-Industry-4.0-Markt

| Industrierobotik |

| IIoT-Plattformen und Konnektivität |

| Künstliche Intelligenz und maschinelles Lernen |

| Blockchain für industrielle Rückverfolgbarkeit |

| Erweiterte / Augmented / Mixed Reality |

| Digitaler Zwilling |

| 3D-Druck / Additive Fertigung |

| Sonstige Technologietypen |

| Diskrete Fertigung |

| Automobilindustrie |

| Öl und Gas |

| Energie und Versorgung |

| Elektronik und Halbleiterfertigung |

| Lebensmittel und Getränke |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| China |

| Japan |

| Indien |

| Südkorea |

| Südostasien |

| Übriger Asien-Pazifik-Raum |

| Nach Technologietyp | Industrierobotik |

| IIoT-Plattformen und Konnektivität | |

| Künstliche Intelligenz und maschinelles Lernen | |

| Blockchain für industrielle Rückverfolgbarkeit | |

| Erweiterte / Augmented / Mixed Reality | |

| Digitaler Zwilling | |

| 3D-Druck / Additive Fertigung | |

| Sonstige Technologietypen | |

| Nach Endverbraucherbranche | Diskrete Fertigung |

| Automobilindustrie | |

| Öl und Gas | |

| Energie und Versorgung | |

| Elektronik und Halbleiterfertigung | |

| Lebensmittel und Getränke | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Endverbraucherbranchen | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asia-Industry-4.0-Markt im Jahr 2026?

Die Größe des Asia-Industry-4.0-Marktes soll bis 2026 120,76 Milliarden USD erreichen und bis 2031 mit einem CAGR von 21,05 % auf 314,08 Milliarden USD wachsen.

Welches Technologiesegment wächst in Asien am schnellsten?

Digitale-Zwilling-Lösungen verzeichnen das höchste Wachstum und expandieren mit einem CAGR von 22,15 %, da Hersteller virtuelle Inbetriebnahme und vorausschauende Instandhaltung priorisieren.

Warum ist Indien die am schnellsten wachsende Geografie?

Indien profitiert von produktionsbezogenen Anreizprogrammen, erheblichen ausländischen Direktinvestitionen und einer expandierenden Elektronikherstelerbasis, was bis 2031 einen CAGR von 22,40 % antreibt.

Welches Bereitstellungsmodell gewinnt an Dynamik?

Cloud- und Hybrid-Bereitstellungen beschleunigen sich mit einem CAGR von 21,20 % aufgrund verbesserter 5G-Konnektivität und klarerer Datenresidenzvorschriften.

Welche Organisationsebene treibt die neue Nachfrage an?

KMU gewinnen zunehmend an Bedeutung und wachsen mit einem CAGR von 21,70 %, unterstützt durch staatliche Gutscheine und abonnementbasierte Industrie-4.0-Plattformen.

Seite zuletzt aktualisiert am: