APAC-Markt für grüne Rechenzentren – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.2 Milliarden US-Dollar |

| Marktgröße (2026) | 20.57 Milliarden US-Dollar |

| Marktgröße (2031) | 50.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

APAC-Markt für grüne Rechenzentren – Analyse von Mordor Intelligence

Die Marktgröße für grüne Rechenzentren im asiatisch-pazifischen Raum wird voraussichtlich von 17,2 Milliarden USD im Jahr 2025 auf 20,57 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 19,62 % über 2026–2031 50,39 Milliarden USD erreichen. Steigende Hyperscale-Deployments, strenge Netto-Null-Richtlinien und eine rasche Cloud-Akzeptanz lenken Kapital in energieeffiziente Einrichtungen in China, Indien, Japan und Südostasien. Flüssig- und Hybridkühlplattformen, breitere unternehmensweite Stromabnahmeverträge und niedrigere gewichtete durchschnittliche Kapitalkosten durch grüne Finanzierung beschleunigen Projektpipelines. Unternehmen überarbeiten auch Stromarchitekturen, um Racks zu unterstützen, die jetzt 100 kW überschreiten, während Regierungen Standortentscheidungen in Richtung Sekundärstädte mit reichlich erneuerbarer Energie lenken. Die Wettbewerbsintensität nimmt zu, da Colocation-Spezialisten, Cloud-Hyperscaler und Immobilien-Investmentfonds für digitale Infrastruktur um knappes Land, Netzzugang und qualifizierte Arbeitskräfte konkurrieren.

Wichtigste Erkenntnisse des Berichts

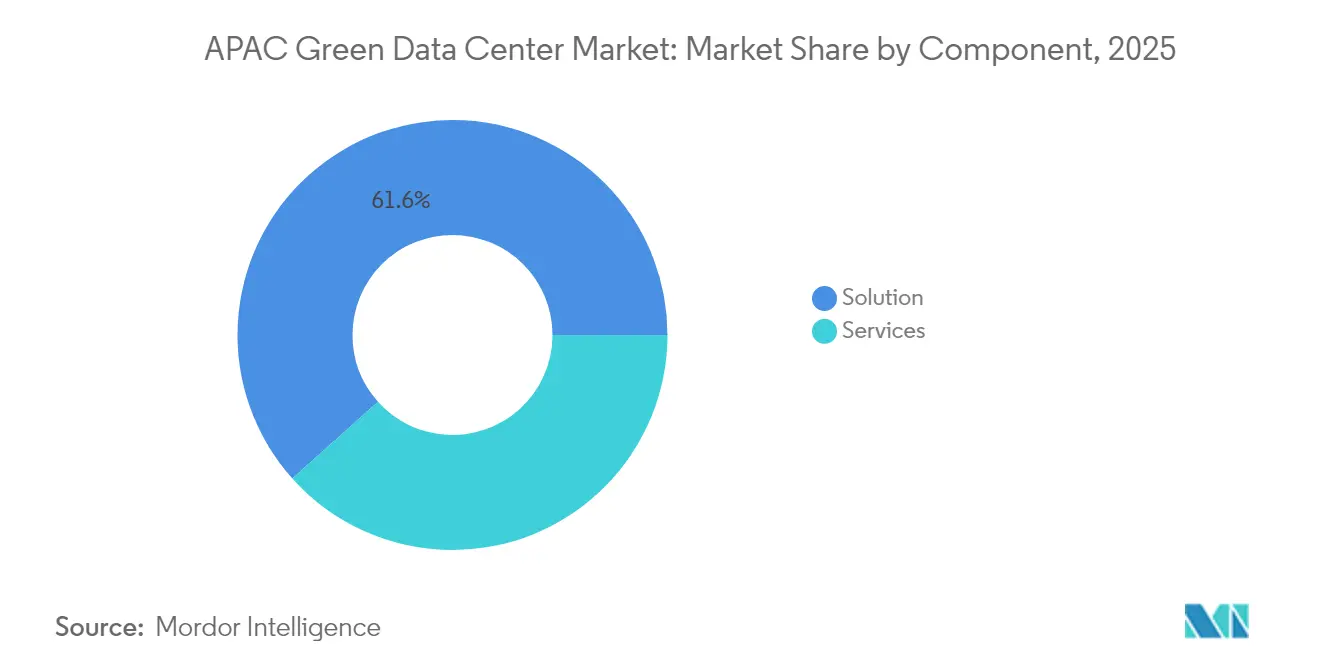

- Nach Komponente führten Lösungen mit einem Anteil von 61,62 % am Markt für grüne Rechenzentren im asiatisch-pazifischen Raum im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 21,3 % wachsen werden.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Umsatzanteil von 35,62 % am Markt für grüne Rechenzentren im asiatisch-pazifischen Raum; Hyperscaler/Cloud-Dienstleister werden voraussichtlich den schnellsten CAGR von 23,6 % bis 2031 verzeichnen.

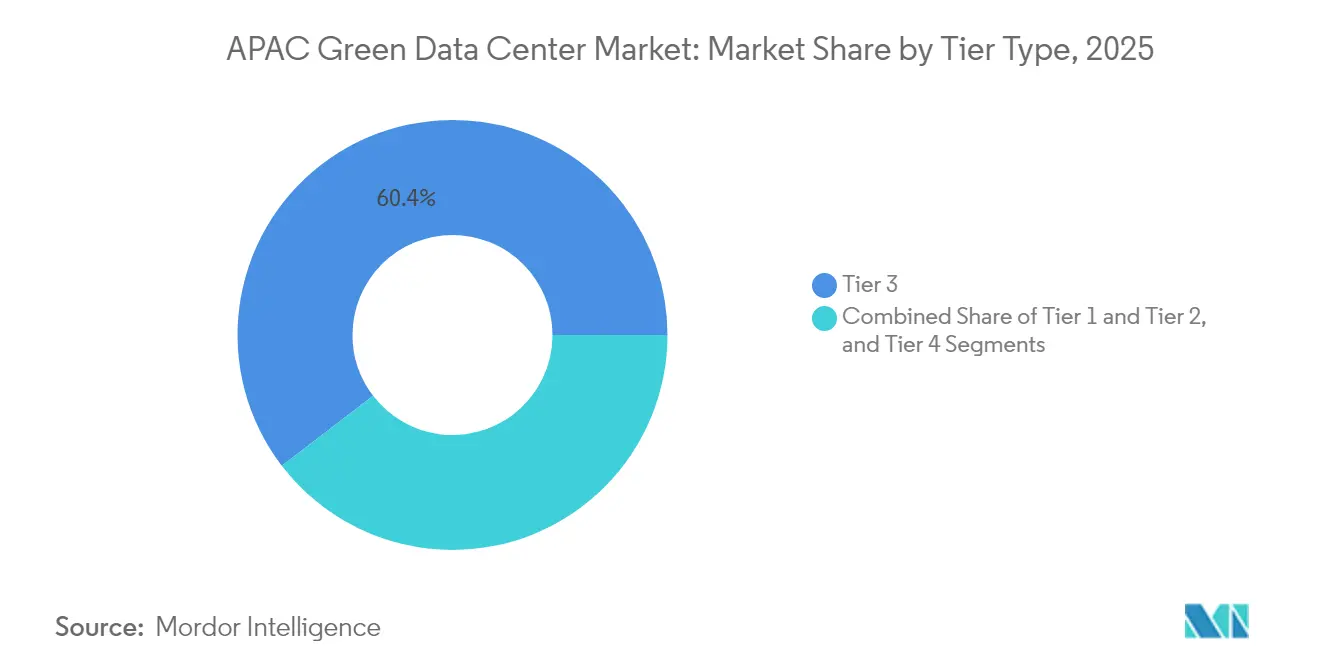

- Nach Tier-Klassifizierung hielten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 60,40 % an der Marktgröße für grüne Rechenzentren im asiatisch-pazifischen Raum, während Tier-4-Standorte zwischen 2026 und 2031 mit einem CAGR von 22,9 % wachsen.

- Nach Branche hielten Telekommunikation und IT im Jahr 2025 einen Anteil von 27,78 % am Markt für grüne Rechenzentren im asiatisch-pazifischen Raum; der öffentliche Sektor verzeichnet den höchsten CAGR von 24,2 % bis 2031.

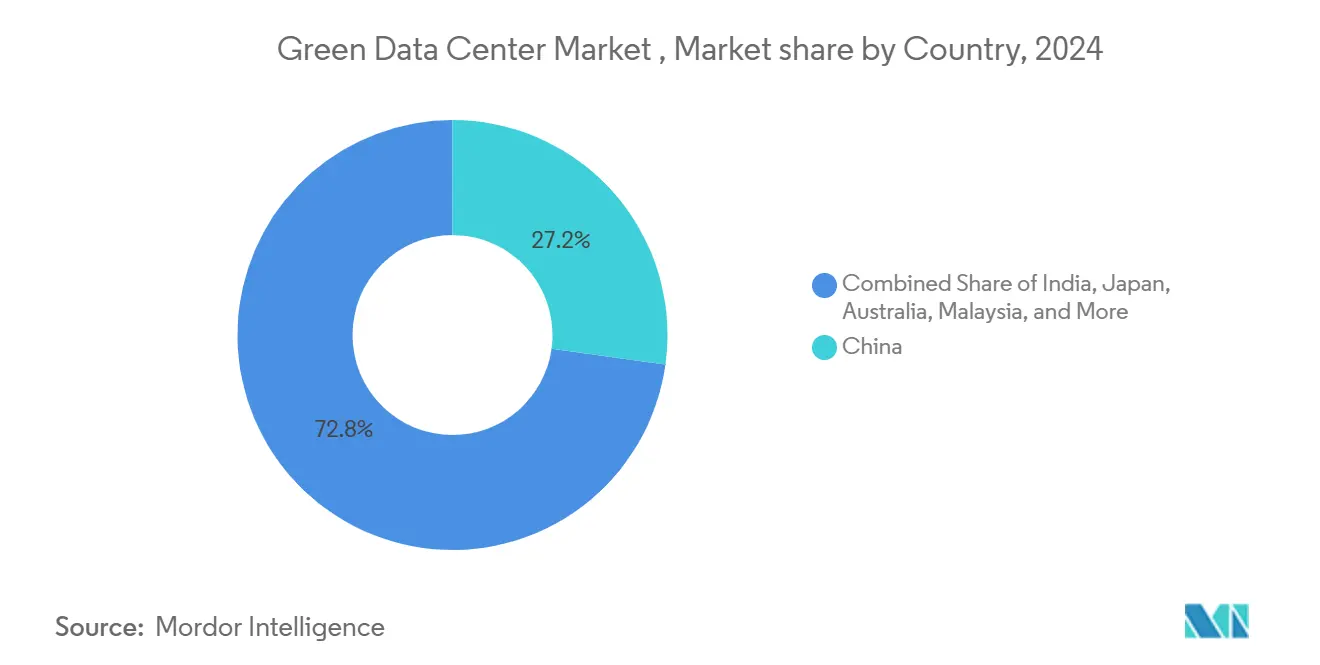

- Nach Land hielt China im Jahr 2025 einen Anteil von 26,85 % am Markt für grüne Rechenzentren im asiatisch-pazifischen Raum, und Indien wächst mit einem CAGR von 22,6 % bis 2031 am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des APAC-Marktes für grüne Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte hochdichte Workloads erfordern Flüssig- und Hybridkühlung | +4.2% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Hyperscale- und Colocation-Kapazitäten in aufstrebenden südostasiatischen Metropolen | +3.8% | Kernregion Südostasien, Ausstrahlungseffekte auf Indien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Netto-Null-Mandate und steuerliche Anreize für grüne Technologien | +3.1% | China, Japan, Singapur, Australien | Langfristig (≥ 4 Jahre) |

| Dekarbonisierung des Stromnetzes und unternehmensweite Stromabnahmeverträge beschleunigen die Nutzung erneuerbarer Energien | +2.9% | Australien, Japan, breiterer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für kleine modulare Reaktoren für emissionsfreie Grundlastversorgung | +1.8% | Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| REIT-ähnliche grüne Finanzierung senkt die gewichteten durchschnittlichen Kapitalkosten für Entwickler | +2.1% | Singapur, Hongkong, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte hochdichte Workloads erfordern Flüssig- und Hybridkühlung

Die Rack-Dichten sind von 10 kW auf über 100 kW für GPU-intensive Server gestiegen, was einen Wandel hin zu direkten, Immersions- und Präzisionsflüssigkühlsystemen ausgelöst hat. Betreiber wie SK Telecom arbeiten mit Hardwareherstellern zusammen, um Wärmelösungen der nächsten Generation zu kommerzialisieren, die den Energieverbrauch im Vergleich zur Luftkühlung um bis zu 30 % senken können. Equinix führt Flüssigkühlung in mehr als 100 Einrichtungen ein, darunter Singapur, um die Leistung für KI-Dienste aufrechtzuerhalten und gleichzeitig den Wasserverbrauch zu reduzieren. Frühe Anwender erlangen einen Kostenvorteil, da eine höhere Rack-Dichte den Flächenbedarf reduziert und den Umsatz pro Quadratmeter beschleunigt.

Schneller Ausbau von Hyperscale- und Colocation-Kapazitäten in aufstrebenden südostasiatischen Metropolen

Thailand hat 2,7 Milliarden USD für drei Hyperscale-Campusse bereitgestellt, während Indonesien 100 Millionen USD von Digital Realty für eine Erweiterung in Jakarta erhält. Malaysia hat eine Zusage von 2 Milliarden USD von Google erhalten, die auch Wasseraufbereitungsanlagen vor Ort umfasst. Neue Standorte in diesen Märkten verkürzen die Bereitstellungszeiten für Hyperscaler, die mit Strom- und Flächenbeschränkungen in Singapur und Tokio konfrontiert sind, belasten jedoch die regionalen Lieferketten für Schaltanlagen, Transformatoren und Fachunternehmer.

Staatliche Netto-Null-Mandate und steuerliche Anreize für grüne Technologien

China schreibt nun vor, dass neue Rechenzentren bis 2030 80 % erneuerbaren Strom nutzen müssen, was Standort- und Energiebeschaffungsstrategien neu gestaltet.[1]Nationale Energieverwaltung, "Leitlinien zur Beschleunigung der grünen und kohlenstoffarmen Entwicklung von Rechenzentren", nea.gov.cn Singapurs Technologie-Fahrplan für grüne Rechenzentren legt höhere Betriebstemperaturbereiche fest, die die Kühlkosten um bis zu 5 % senken können, während gleichzeitig Upgrades der Luftbehandlungssysteme vorgeschrieben werden.[2]Nationales Sekretariat für Klimawandel, "Singapurs Technologie-Fahrplan für grüne Rechenzentren", nccs.gov.sg Japans Einbeziehung von Rechenzentren in REIT-Strukturen senkt die Finanzierungskosten und lenkt institutionelles Kapital in nachhaltige Vermögenswerte. Die Einhaltung der Vorschriften differenziert Betreiber, die frühzeitig in Effizienzverbesserungen investieren.

Dekarbonisierung des Stromnetzes und unternehmensweite Stromabnahmeverträge beschleunigen die Nutzung erneuerbarer Energien

Langfristige Stromabnahmeverträge werden zum wichtigsten Weg, um emissionsfreien Strom zu sichern. Equinix unterzeichnete seinen ersten japanischen Solar-Stromabnahmevertrag über 30 MW mit Trina Solar. Malaysia wird bis 2030 einen Anstieg der Rechenzentrumskapazität um 68 TWh verzeichnen, was gebündelte Solar- und Windprojekte für die Netzstabilität unverzichtbar macht. Integrierte dezentrale erneuerbare Energieerzeugung gibt Betreibern Kostensicherheit und unterstützt nationale Dekarbonisierungsziele.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Moratorien für Land und Strom in reifen Knotenpunkten | −2.8% | Singapur, Tokio, andere dicht besiedelte Städte | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskostenprämie für nachhaltige Tier-III+-Bauten | −2.1% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für fortschrittliche Kühlung und Rechenzentrums-Infrastrukturmanagement | −1.9% | Regionsweit, akut in aufstrebenden Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsvorschriften, die Verdunstungskühlung einschränken | −1.4% | Singapur, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Moratorien für Land und Strom in reifen Knotenpunkten

Singapur hob sein vierjähriges Moratorium im Jahr 2024 auf, gab jedoch nur 80 MW neue Kapazität frei und verpflichtete Entwickler, strenge Effizienz- und KI-Bereitschaftsregeln zu erfüllen. Tokio steht vor ähnlichen Herausforderungen, da Netzaufrüstungen hinter der Nachfrage zurückbleiben und Projekte zur Verlagerung nach Chiba oder Hokkaido gezwungen werden. Begrenzte Genehmigungen treiben die Grundstückspreise in die Höhe und verlangsamen Projektstarts, was Kapital in Richtung Kuala Lumpur, Jakarta und Bangkok umlenkt.

Fachkräftemangel für fortschrittliche Kühlung und Rechenzentrums-Infrastrukturmanagement

Flüssigkühlung und Echtzeit-Infrastrukturverwaltungssoftware erfordern spezialisierte Ingenieure, die im asiatisch-pazifischen Raum knapp sind. Thailand nennt den Talentmangel neben den Stromkosten als eine seiner größten Herausforderungen im Rechenzentrumsbereich. Jakarta muss seine technische Belegschaft verdoppeln, um die für 2027 angestrebte Kapazität zu unterstützen. Unternehmen, die interne Ausbildungspipelines aufbauen oder mit Berufsschulen zusammenarbeiten, sichern sich einen Ausführungsvorteil, während andere mit Terminverzögerungen und steigenden Arbeitskostenprämien konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben die Integrationsnachfrage an

Lösungen erzielten im Jahr 2025 einen Anteil von 61,62 % am Markt für grüne Rechenzentren im asiatisch-pazifischen Raum, da Unternehmen integrierte Strom-, Kühl- und Automatisierungsstacks bevorzugen, die schnell für KI-Cluster eingesetzt werden können. Stromausrüstung bleibt das größte Teilsegment, da Einrichtungen elektrische Infrastrukturen für höhere Dichten umrüsten, während fortschrittliche Kühlsysteme zweistelliges Wachstum verzeichnen, da sich Flüssigkühltechnologien verbreiten. Dienstleistungen sind heute kleiner, übertreffen jedoch alle anderen Kategorien mit einem CAGR von 21,3 %, angetrieben durch die Nachfrage nach Design-Build-Engineering, Integration erneuerbarer Energien und Zertifizierungsberatung. Die Marktgröße für grüne Rechenzentren im asiatisch-pazifischen Raum für Dienstleistungen wird bis 2031 voraussichtlich 20,63 Milliarden USD erreichen und sich parallel zu komplexen Nachrüstungen ausweiten. Anbieter, die softwaredefinierte Energiemanagementsysteme mit Flüssigkühlhardware bündeln können, positionieren sich als Einzelansprechpartner für Hyperscaler.

Unternehmen wenden sich auch an professionelle Dienstleister für Kohlenstoffbilanzierungsprüfungen, Strukturierung von grünen Anleihen und Verhandlungen von Stromabnahmeverträgen. Kohlenstoffarme Materialien, wie Amazons Zementersatzstoffe, die den eingebetteten Kohlenstoff bei Bauten in Tokio um 64 % reduzieren, unterstreichen, wie Komponenteninnovation mit Serviceberatung zusammenwirkt. Integrationsexperten, die elektrische, mechanische und IT-Systeme orchestrieren können, reduzieren das Inbetriebnahmerisiko und verkürzen die Umsatzrealisierungszyklen für Investoren.

Nach Rechenzentrumstyp: Hyperscaler beschleunigen Investitionen

Colocation-Betreiber hielten im Jahr 2025 einen Anteil von 35,62 % und bleiben für Unternehmen, die skalierbare Kapazität ohne Vorabkapital suchen, unverzichtbar. Hyperscaler, angetrieben durch KI-Modelltraining und Verträge für souveräne Cloud-Dienste, verzeichnen jedoch einen CAGR von 23,6 % und sind damit die primäre Wachstumslokomotive. Die Marktgröße für grüne Rechenzentren im asiatisch-pazifischen Raum, die mit Hyperscalern verbunden ist, wird bis 2031 voraussichtlich mehr als verdreifacht. Der Wettbewerb um Grundstücke in Jakarta, Johor und Batam verschärft sich, da Unternehmen wie TikTok über fünf Jahre 8,8 Milliarden USD für das Hosting in Thailand zusagen.

Colocation-Unternehmen reagieren mit flüssigkühlbereiten Weißflächen, direkten Chip-Kühlkorridoren und Hochleistungsstromversorgungen von über 40 kW pro Rack. Hyperscaler wiederum weiten die Colocation-Nutzung für Onramp-Regionen aus, in denen die Eigenbauzeiträume die Nachfrage übersteigen. Edge-Deployments von Telekommunikationsbetreibern fügen eine weitere Ebene hinzu und erfordern Mikrostandorte in der Nähe von 5G-Basisstationen zur Unterstützung von Echtzeit-Analysen.

Nach Tier-Typ: Tier 4 treibt Premium-Positionierung voran

Tier-3-Einrichtungen stellten im Jahr 2025 60,40 % der Kapazität bereit, indem sie Zuverlässigkeit und Kosten in Einklang brachten, doch Tier-4-Standorte wachsen mit einem CAGR von 22,9 % am schnellsten, da KI-Inferenz-Engines und Workloads für den Finanzhandel die Verfügbarkeitsschwellen erhöhen. Neue Tier-4-Campusse, wie SoftBanks 300-MW-Komplex in Hokkaido Tomakomai, umfassen redundante Stromblöcke, Batteriespeicher vor Ort und Flüssigkühlkreisläufe, die den PUE unter 1,2 halten. Die Marktgröße für grüne Rechenzentren im asiatisch-pazifischen Raum für Tier-4-Einrichtungen wird bis 2031 voraussichtlich 12,18 Milliarden USD übersteigen, was die gestiegene Zahlungsbereitschaft für Resilienz unterstreicht.

Tier-3-Betreiber kontern mit Predictive-Maintenance-Analysen, die die effektive Verfügbarkeit auf Tier-4-Niveau anheben, ohne eine vollständige Infrastrukturduplizierung zu erfordern. Tier 1 und Tier 2 bleiben für Test- und Entwicklungsumgebungen oder nicht kritische Archivierung relevant, doch ihr Anteil schwindet, da digital-first-Unternehmen auf hohe Verfügbarkeit standardisieren.

Nach Branchenvertikale: Öffentlicher Sektor führt die digitale Transformation an

Telekommunikation und IT hielten im Jahr 2025 einen Anteil von 27,78 %, angetrieben durch 5G-Rollouts und die Expansion von Plattform als Dienstleistung. Workloads des öffentlichen Sektors verzeichnen jedoch bis 2031 den schnellsten CAGR von 24,2 %, da nationale Programme für digitale Identität und Smart-City-Plattformen souveränes Hosting erfordern. Die Branche für grüne Rechenzentren im asiatisch-pazifischen Raum erlebt, wie Ministerien Workloads in Cloud-Regionen migrieren, die lokale Datenschutzgesetze erfüllen und gleichzeitig Energieeffizienzmandate einhalten.

Gesundheitssysteme übernehmen Edge-Knoten für Telemedizin, während Banken hybride Architekturen implementieren, die Datenlokalisierungsvorschriften einhalten und dennoch elastisches Computing ermöglichen. Hersteller integrieren lokale Mini-Rechenzentren mit Public-Cloud-Verbindungen, um industrielles IoT und digitale Zwillingsanwendungen zu betreiben. Jede Branche sucht nach Betreibern, die erneuerbare Energienachweise und Latenzen unter 5 Millisekunden nachweisen können.

Geografische Analyse

China hielt im Jahr 2025 26,85 % des Marktes für grüne Rechenzentren im asiatisch-pazifischen Raum, gestützt durch Richtlinien, die bis 2030 80 % grünen Strom für neue Standorte vorschreiben, und kommunale Ziele, die den PUE in Peking unter 1,35 drücken. GDS Services hat bereits 40 % erneuerbare Energiequellen mit einem PUE von 1,13 erreicht, was den Fortschritt bei der Erreichung dieser Ziele veranschaulicht. Der nationale Handel mit erneuerbaren Energiezertifikaten bietet einen Prüfpfad, der Betreibern hilft, Hyperscale-Verträge zu gewinnen und grüne Finanzierung zu erschließen.

Indien ist die am schnellsten wachsende Region mit einem CAGR von 22,6 %, unterstützt durch staatliche Anreize, wettbewerbsfähige Tarife und reichlich vorhandenes Ingenieurtalent. Die Partnerschaft Telanganas mit NTT India und Neysa Networks für einen 400-MW-Cluster in Hyderabad zeigt die Bereitschaft der Regierung, Genehmigungen für KI-Supercomputing-Anlagen zu beschleunigen. Equinix' eigenes Solar-Wind-Kraftwerk in Maharashtra zeigt, wie unternehmensweite Stromabnahmeverträge Netzbeschränkungen abmildern und gleichzeitig Preissicherheit gewährleisten.

Japan, Singapur und Australien bleiben reif, aber eingeschränkt. Die Sättigung des Stromnetzes in Tokio drängt neue Kapazitäten in Regionen wie Kyushu, wo lokale Regierungen Steuervergünstigungen anbieten. Singapurs Post-Moratorium-Regeln begrenzen neue Kapazitäten auf 80-MW-Schritte mit strengen Energieeffizienzbedingungen. Australien nutzt reichlich vorhandene Solarressourcen und transparente Märkte für Stromabnahmeverträge, um Betreiber anzuziehen, die klare erneuerbare Energiepfade suchen.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst Colocation-Giganten, Cloud-Hyperscaler und auf digitale Infrastruktur spezialisierte Immobilien-Investmentfonds. Die Marktkonzentration verschärft sich in regulierten Knotenpunkten mit begrenzten Genehmigungen, bleibt jedoch in aufstrebenden südostasiatischen Metropolen lockerer. Die Differenzierung hängt von der Beschaffung erneuerbarer Energien, Kühlungsinnovationen und dem Zugang zu kostengünstigem grünem Kapital ab.

AWS reduzierte den eingebetteten Kohlenstoff bei seinen Bauten in Tokio durch kohlenstoffarmen Beton um 64 % und setzte damit einen Maßstab für Baupraktiken. Keppel DC REIT führte einen Rahmen für grüne Finanzierung ein, der mit globalen Anleiheprinzipien übereinstimmt, die Finanzierungskosten senkt und ESG-orientierte Investoren anzieht.[4]Keppel DC REIT, "Rahmen für grüne Finanzierung", keppeldcreit.com Betreiber, die Solarenergie vor Ort, fortschrittliche Batteriespeicher oder Pilotprojekte für kleine modulare Reaktoren integrieren, stärken ihre langfristige Wettbewerbsfähigkeit.

Das Wachstum des Edge-Computing bietet Spielraum für Neueinsteiger, die Mikroeinrichtungen mit geringem PUE-Fußabdruck einsetzen können. Gleichzeitig streben etablierte Unternehmen danach, langfristige Stromabnahmeverträge zu sichern, um die Strompreisvolatilität abzusichern und die Nachhaltigkeitsbewertungen der Mieter zu erfüllen. Die Talentgewinnung bleibt ein Differenzierungsmerkmal, da Unternehmen Akademien einrichten, um Techniker in Immersionskühlung und Rechenzentrums-Infrastrukturmanagement-Analysen zu zertifizieren.

Marktführer im APAC-Bereich für grüne Rechenzentren

Equinix Inc.

Digital Realty Trust Inc.

NTT DATA Group Corp.

China Telecom Corp. Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: AWS startete seine Taiwan-Cloud-Region mit einem Rechenzentrums-Investitionsplan von 5 Milliarden USD und adressiert damit die steigende KI- und Cloud-Nachfrage in Nordasien.

- Juni 2025: Nvidia bestätigte, dass Foxconn in Taiwan einen Blackwell-Supercomputer mit 10.000 Blackwell-GPUs bauen wird.

- Mai 2025: NTT India und Neysa Networks vereinbarten mit Telangana den Bau eines 400-MW-Clusters in Hyderabad, ausgestattet mit 25.000 GPUs.

- Mai 2025: Google verpflichtete sich zu 2 Milliarden USD für einen Campus in Malaysia und vergab einen Bauauftrag über 237 Millionen USD an Gamuda mit Wasseraufbereitungsverbesserungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den asiatisch-pazifischen Markt für grüne Rechenzentren als den jährlichen Umsatz, der von neu errichteten Einrichtungen in China, Indien, Japan, Südkorea, ASEAN, Australien und benachbarten Inseln erwirtschaftet wird, die mit hocheffizienten Strom- und Kühlsystemen betrieben werden und einen nachweisbaren Anteil erneuerbarer Energie beziehen.

Ausschluss aus dem Geltungsbereich: Die Zahlen schließen leichte Nachrüstungen bestehender Hallen sowie Ankündigungen in einem frühen Stadium aus, denen ein genehmigter Standort oder eine Netzzusage fehlt.

Segmentierungsübersicht

- Nach Komponente

- Dienstleistung

- Systemintegration

- Überwachungsdienste

- Professionelle Dienstleistungen

- Sonstige Dienstleistungen

- Lösung

- Strom

- Kühlung

- Server

- Netzwerkausrüstung

- Verwaltungssoftware

- Sonstige Lösungen

- Dienstleistung

- Nach Rechenzentrumstyp

- Colocation-Anbieter

- Hyperscaler/Cloud-Dienstleister

- Unternehmen und Edge

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Branchenvertikale

- Gesundheitswesen

- Finanzdienstleistungen

- Öffentlicher Sektor

- Telekommunikation und IT

- Fertigung

- Medien und Unterhaltung

- Sonstige Branchen

- Nach Land

- China

- Indien

- Japan

- Malaysia

- Australien

- Indonesien

- Thailand

- Singapur

- Südkorea

- Übriger asiatisch-pazifischer Raum

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Anlagenentwicklern, Kühlgerätelieferanten und politischen Entscheidungsträgern in verschiedenen Volkswirtschaften, um Verschiebungen bei der Rack-Dichte, Preisaufschläge für Grünzertifikate und den zeitlichen Ablauf der Pipeline zu validieren und dabei Lücken zu schließen, die Dokumente hinterlassen haben.

Desk Research

Wir haben öffentliche Datensätze von Institutionen wie dem chinesischen Ministerium für Industrie und Informationstechnologie, der Infocomm Media Development Authority Singapurs und dem australischen Clean Energy Regulator abgerufen und diese mit den IEA-Strommix-Tabellen, den ASEAN-Statistiken für erneuerbare Energien und den Kapazitätserhebungen des Uptime Institute zusammengeführt. Unternehmens-10-Ks, REIT-Einreichungen und Ausschreibungsunterlagen wurden über D&B Hoovers und Dow Jones Factiva gesichtet, um aktuelle Megawatt-Zahlen und Tariftrends abzuleiten. Diese sind illustrativ und nicht erschöpfend; viele weitere öffentliche Aufzeichnungen haben dazu beigetragen, die Evidenzbasis zu gestalten.

Marktgröße & Prognose

Unser Modell beginnt mit einem Top-down-Neuaufbau: Die installierte IT-Last (MW) und die durchschnittliche Auslastung werden über länderspezifische $/MW-Ertragskurven in Dienstleistungserlöse umgerechnet, gefolgt von selektiven Bottom-up-Prüfungen anhand von Stichproben aus Colocation-Vertragsraten und Lieferanten-Rollups. Schlüsselvariablen wie jährliche MW-Zuwächse, durchschnittlicher PUE, Quoten der erneuerbaren Energiedurchdringung, GPU-gesteuerte Rack-Dichte und regionale Stromtarife fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Bottom-up-Stichproben aus vierzehn offengelegten Hyperscale-Bauprojekten verfeinern die Länderaufteilungen und decken Anomalien auf.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Abweichungen gegenüber Importzolltrends, Strompreisbewegungen und Capex-Offenlegungen geprüft. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen politischen oder investitionsbezogenen Schocks, sodass Kunden stets die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den asiatisch-pazifischen Markt für grüne Rechenzentren Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil einige Unternehmen Nachrüstungsausgaben, nicht verbindliche Pipelines oder globale Kostenmultiplikatoren mit der tatsächlichen grünen Kapazität vermischen.

Wesentliche Ursachen für Abweichungen

Divergenzen entstehen durch breitere Geltungsbereiche, einheitliche Preisgestaltung über unterschiedliche Tarifregime hinweg und statische Wechselkurse, während Mordor den Umsatz strikt an die operativ grün-zertifizierte Last knüpft, länderspezifische Preiskurven anwendet und FX jährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichungen |

|---|---|---|

| USD 17,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 32,37 Mrd. (2025) | Global Consultancy A | Bündelt Nachrüstungsausgaben und globale Durchschnittswerte in APAC-Gesamtzahlen |

| USD 14,19 Mrd. (2024) | Trade Journal B | Frühere Ausgangsbasis und schließt den Preisaufschlag für Japan und Australien aus |

Unsere disziplinierten Bereichsentscheidungen, Vor-Ort-Interviews und wiederkehrenden Prüfungen geben Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die sie auf klare Variablen zurückführen und mit Zuversicht wiederholen können. Ein Grund, warum Käufer den Zahlen von Mordor weiterhin vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für grüne Rechenzentren im asiatisch-pazifischen Raum?

Die Marktgröße beträgt 20,57 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt für grüne Rechenzentren im asiatisch-pazifischen Raum bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 19,62 % wächst und bis 2031 50,39 Milliarden USD erreicht.

Welches Komponentensegment wächst am schnellsten?

Das Dienstleistungssegment wächst bis 2031 mit einem CAGR von 21,3 % und spiegelt die steigende Nachfrage nach Design-Build- und Nachhaltigkeitsberatung wider.

Welches Land wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Indien wird mit einem CAGR von 22,6 % bis 2031 aufgrund von politischen Anreizen und wachsender Cloud-Nachfrage die Führung übernehmen.

Welchen Kapazitätsanteil halten Tier-3-Einrichtungen derzeit?

Tier-3-Standorte machen 60,40 % des Marktes für grüne Rechenzentren im asiatisch-pazifischen Raum im Jahr 2025 aus.

Warum gewinnen Flüssigkühlsysteme in der Region an Bedeutung?

Sie unterstützen KI-Rack-Dichten von über 100 kW und senken gleichzeitig den Energieverbrauch um bis zu 30 %, was Betreibern hilft, Effizienz- und Nachhaltigkeitsziele zu erreichen.

Seite zuletzt aktualisiert am: