Marktgröße und Marktanteil des asiatisch-pazifischen Marktes für Betriebsintelligenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

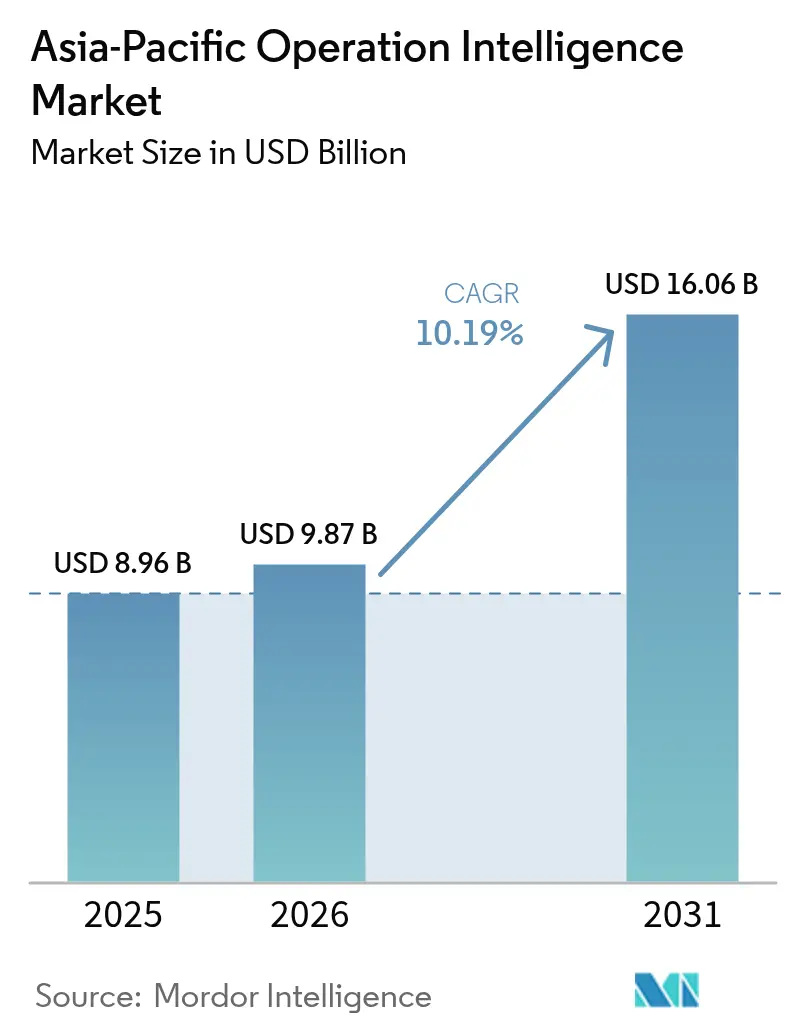

| Marktgröße im Basisjahr (2025) | 8.96 Milliarden US-Dollar |

| Marktgröße (2026) | 9.87 Milliarden US-Dollar |

| Marktgröße (2031) | 16.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Betriebsintelligenz von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für Betriebsintelligenz wurde im Jahr 2025 auf 8,96 Milliarden USD geschätzt und soll von 9,87 Milliarden USD im Jahr 2026 auf 16,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,19 % während des Prognosezeitraums (2026-2031). Dieses Wachstum wird durch einen raschen Übergang von der Stapelverarbeitung zur ereignisgesteuerten Analytik angetrieben, die IoT-Telemetrie, komplexe Ereignisverarbeitung und kantenbasierte maschinelle Lernschlussfolgerung zusammenführt. Die Nachfrage nach souveränen Cloud- und Hybrid-Bereitstellungen steigt, da Chinas Gesetz zum Schutz personenbezogener Informationen und Indiens Gesetz zum Schutz digitaler personenbezogener Daten die grenzüberschreitende Übertragung von Produktionsdaten einschränken. Regionsweite 5G-Privatnetz-Initiativen reduzieren die Sensor-zu-Cloud-Latenz auf unter 10 Millisekunden, was vorausschauende Wartung und sehgeführte Robotik ermöglicht, die zuvor durch Wi-Fi-Jitter gedrosselt wurden. Energiemanagement-Analysen beschleunigen sich aufgrund von CO₂-Bilanzierungsvorschriften in Japan, Singapur und Australien, während Integrationskomplexität und Fachkräftemangel kurzfristige Hemmnisse bleiben.

Wichtigste Erkenntnisse des Berichts

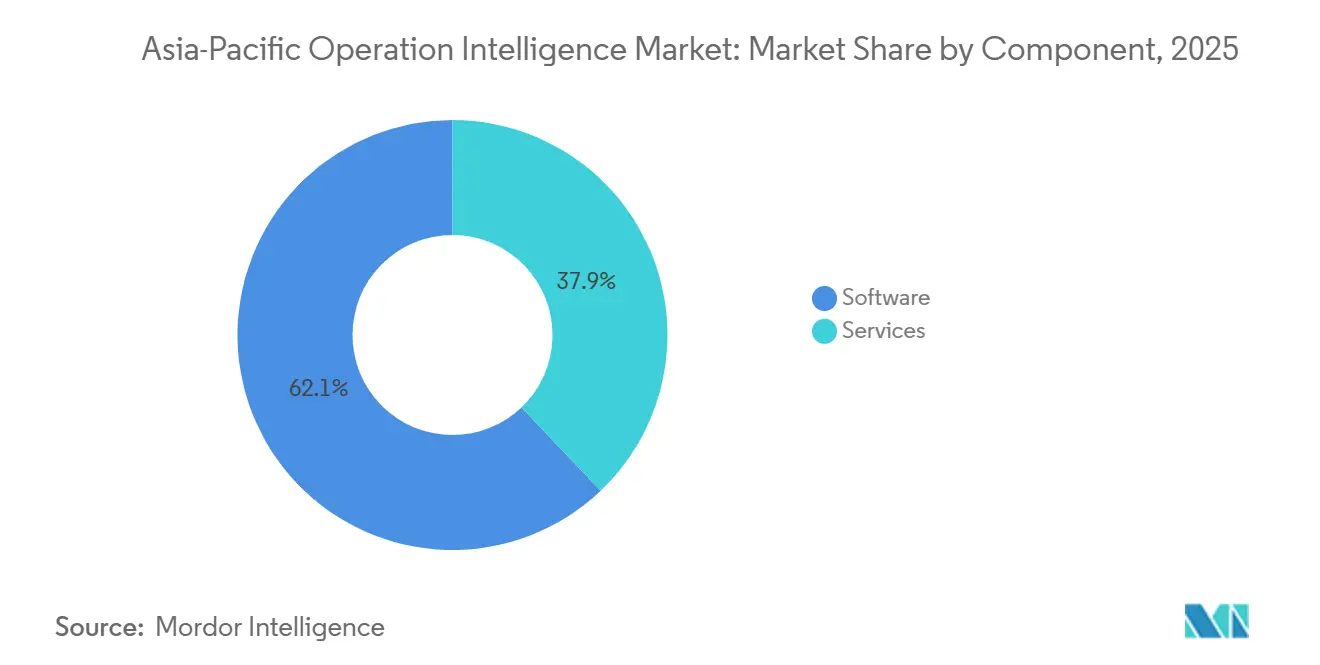

- Nach Komponente führte Software mit einem Anteil von 62,10 % an der Marktgröße des asiatisch-pazifischen Marktes für Betriebsintelligenz im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,23 % wachsen werden.

- Nach Bereitstellungstyp entfiel auf die Cloud im Jahr 2025 ein Anteil von 71,05 % an der Marktgröße des asiatisch-pazifischen Marktes für Betriebsintelligenz, während hybride Architekturen bis 2031 mit einer CAGR von 11,58 % am schnellsten wachsen sollen.

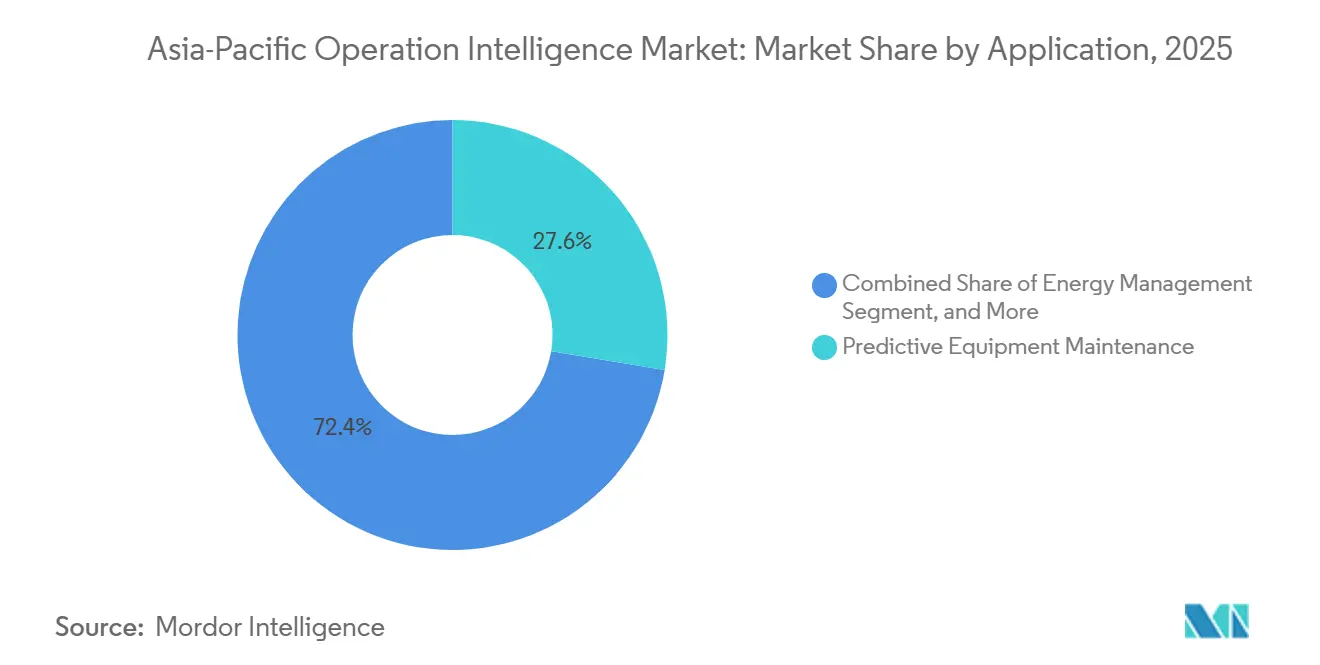

- Nach Anwendung entfiel auf die vorausschauende Gerätewartung im Jahr 2025 ein Anteil von 27,60 % an der Marktgröße des asiatisch-pazifischen Marktes für Betriebsintelligenz; das Energiemanagement soll bis 2031 mit einer CAGR von 10,83 % wachsen.

- Nach Endnutzerbranche hielt die Fertigung im Jahr 2025 einen Anteil von 20,35 % an der Marktgröße des asiatisch-pazifischen Marktes für Betriebsintelligenz, während Energie und Versorgungsunternehmen mit einer CAGR von 10,62 % bis 2031 das höchste Wachstum verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Betriebsintelligenz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT-Geräten, die Echtzeit-Datenströme erzeugen | +2.1% | China, Indien, Südostasien als Kern; Ausstrahlungseffekte auf Australien und Neuseeland | Mittelfristig (2-4 Jahre) |

| Staatlich geführte Einführung privater 5G-Netze in asiatisch-pazifischen Smart Factories | +1.8% | Thailand, Malaysia, Singapur, Südkorea; Ausweitung auf Städte der zweiten Ebene in China | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an operativer Echtzeittransparenz in Fertigung und Logistik | +1.6% | Gesamter asiatisch-pazifischer Raum, mit Schwerpunkt auf Fertigungszentren in China, Japan und Indien | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach "grüner" operativer Intelligenz in der CO₂-Compliance-Berichterstattung | +1.3% | Japan, Singapur, Australien; aufkommend in China und Südkorea | Langfristig (≥ 4 Jahre) |

| Rasche Einführung cloudbasierter Analyseplattformen für große Datenmengen | +1.5% | Gesamter asiatisch-pazifischer Raum, angeführt von China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung ereignisgesteuerter Mikrodienste-Architekturen | +1.2% | Technologiezentren in China, Indien und Japan; schrittweise Ausbreitung nach Südostasien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-Geräten, die Echtzeit-Datenströme erzeugen

Industrieanlagen im asiatisch-pazifischen Raum integrieren weiterhin Sensoren in Produktionsanlagen, Montagelinienroboter und Versorgungsinfrastruktur. Die Smart-Appliance-Fabriken der Midea Group in Foshan übertragen täglich 14 Terabyte Zeitreihendaten von 87.000 vernetzten Aktoren und reduzierten den Ausschuss im Jahr 2024 um 19 %.[1]Midea Group, "Nachhaltigkeitsbericht 2024," midea.com Das Werk BMW Brilliance in Shenyang erfasst Vibrations- und Wärmesignale von 12.000 CNC-Spindeln, um Lagerschäden 72 Stunden im Voraus vorherzusagen und ungeplante Ausfallzeiten um 34 % zu reduzieren.[2]BMW AG, "BMW Group Geschäftsbericht 2024," bmwgroup.com Edge-Gateways, die Sensor-Bursts vor dem Cloud-Upload aggregieren, haben die Übertragungskosten um bis zu 70 % gesenkt und dabei die Anforderungen an Reaktionszeiten unter einer Sekunde erfüllt. Die daraus resultierende Datenflut treibt Unternehmen zu stream-nativen Architekturen, die auf Apache Kafka und MQTT basieren, und stärkt die langfristige Nachfrage nach skalierbaren Plattformen für den Markt für Betriebsintelligenz.

Staatlich geführte Einführung privater 5G-Netze in asiatisch-pazifischen Smart Factories

Die thailändische Regulierungsbehörde wies 2024 100 MHz im 3,7-GHz-Band für private 5G-Netze zu, was Charoen Pokphand Foods ermöglichte, 4.500 Geräte mit garantierter 10-Millisekunden-Latenz in seinem Komplex in Saraburi zu betreiben. Südkorea subventionierte bis zu 40 % der Kosten für private 5G-Infrastruktur für kleine und mittlere Hersteller und katalysierte 230 Bereitstellungen in Industrieparks in Gyeonggi und Ulsan. Singapurs 5G-Testfeld im Jurong Innovation District ermöglicht es 18 Herstellern, 4K-Video von Helmkameras an Cloud-Vision-Modelle für Augmented-Reality-Wartung zu übertragen. Toyotas Werk in Guangzhou synchronisiert Presswerk- und Schweißoperationen in Echtzeit über 5G und reduziert den Umlaufbestand um 22 %. Diese Einführungen stärken den Markt für Betriebsintelligenz, indem sie deterministischen, drahtlosen Datentransport zum Standard auf dem Fabrikboden machen.

Wachsender Bedarf an operativer Echtzeittransparenz in Fertigung und Logistik

Lieferkettenstörungen haben die Einführung einheitlicher Dashboards beschleunigt, die Daten aus dem Fertigungsbereich, dem Lager und dem Transport zusammenführen. DHL Supply Chain integrierte RFID, Förderbandensoren und Hofverwaltungs-Feeds in 47 Lagern in China, Indien und Südostasien und verkürzte die Auftrags-zu-Versand-Zykluszeit um 18 %. Die Terminals von Maersk in Singapur und Tanjung Pelepas optimieren Liegeplatzzeitpläne mithilfe von Kaikran-Telemetrie und LKW-Positionierungsdaten und verbesserten die Schiffsabfertigungszeit im ersten Halbjahr 2024 um 14 %. Der Ulsan-Komplex von Hyundai Motor erfasst Echtzeit-GPS- und Temperaturdaten von 1.200 Lieferanten-LKW, um Linienstopps um 29 % zu reduzieren. JD Logistics nutzt Verkehrs-, Wetter- und Kundenverfügbarkeits-Feeds, um fehlgeschlagene Lieferungen in Städten der zweiten Ebene um 23 % zu reduzieren. Diese Ergebnisse unterstreichen, warum Unternehmen weiterhin ihre Investitionen in den Markt für Betriebsintelligenz ausbauen.

Steigende Nachfrage nach "grüner" operativer Intelligenz in der CO₂-Compliance-Berichterstattung

Das Climate Impact X-Register in Singapur verlangt eine stündliche Offenlegung der Scope-1-3-Emissionen, was Fabriken dazu veranlasst, Energiekennzahlen auf Maschinenebene zu erfassen. Yokogawas CI Server aggregiert Smart-Meter- und Historian-Daten, um ISO-14064-konforme CO₂-Fußabdrücke zu liefern und Korrekturmaßnahmen innerhalb von 48 Stunden zu ermöglichen. Japans überarbeitetes Energieeinsparungsgesetz verpflichtet große Standorte zur Einreichung monatlicher Effizienzberichte und treibt die Automatisierung der Datenerfassung voran.[3]Indisches Ministerium für Elektronik und Informationstechnologie, "Produktionsbezogenes Anreizprogramm," meity.gov.in Australien erhöhte seinen CO₂-Preis im Jahr 2024 auf 75 AUD (50 USD) pro Tonne, was Rio Tinto dazu veranlasste, Echtzeit-Routenanalysen einzusetzen, die den Dieselverbrauch in den Pilbara-Minen um 11 % reduzierten. Diese Vorschriften definieren die Investitionsprioritäten im Markt für Betriebsintelligenz neu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit veralteten OT-Systemen | -1.4% | Gesamter asiatisch-pazifischer Raum, besonders ausgeprägt an Brownfield-Standorten in Japan und Südkorea | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Fachkräften in den Bereichen Datentechnik und DevOps | -1.2% | Indien, China, Südostasien; weniger ausgeprägt in Japan und Australien/Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Datensouveränitätsvorschriften, die grenzüberschreitende Datenübertragung einschränken | -0.9% | China, Indien, Indonesien; aufkommend in Vietnam und Thailand | Langfristig (≥ 4 Jahre) |

| Hohe Latenz in ländlichen Gebieten, die die Qualität von Edge-Analysen einschränkt | -0.7% | Indonesien, Städte der zweiten und dritten Ebene in Indien, Philippinen, ländliche Gebiete Vietnams | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit veralteten OT-Systemen

Brownfield-Fabriken in Japan und Südkorea setzen häufig auf Mitsubishi MELSEC, Omron FINS und serielle Modbus-Verbindungen, denen native IP-Konnektivität fehlt. Die Nachrüstung einer einzelnen Zelle mit Protokollübersetzungs-Gateways kostet 8.000-15.000 USD und kann nach Einbeziehung von Validierung und Cybersicherheitshärtung bis zu 14 Monate dauern. Siemens gab bekannt, dass 62 % seiner asiatisch-pazifischen Integrationsprojekte im Jahr 2024 Verzögerungen aufgrund von undokumentierter Kontaktplanlogik und fehlenden Elektroplänen erlitten. Eine typische Automobilfertigungslinie kann 14 Feldbus-Standards betreiben, von denen jeder benutzerdefinierte Treiber benötigt. Luftgespaltene Anlagen im Verteidigungsbereich erhöhen die Kosten weiter, da alle Analysen vor Ort ausgeführt werden müssen, was die Gesamtbetriebskosten um bis zu 60 % erhöht.

Mangel an qualifizierten Fachkräften in den Bereichen Datentechnik und DevOps

LinkedIn-Stellenausschreibungen für "OT-Dateningenieur" stiegen im Jahr 2024 im Jahresvergleich um 47 %, doch die mittlere Zeit bis zur Besetzung überstieg in Indien und China immer noch 90 Tage. Hybride Cloud-Edge-Bereitstellungen erfordern Kenntnisse in Kubernetes, Terraform und MQTT sowie SPS-Programmierung – eine Kombination, die weniger als 3 % der IT-Fachleute in der Region beherrschen. Gehaltsaufschläge von 35-50 % gegenüber dem Standardgehalt von Softwareingenieuren belasten die Margen von Systemintegratoren und verlangsamen neue Projekteinführungen. Akademische Lehrpläne sind nach wie vor stark abgeschottet, was Arbeitgeber dazu zwingt, bis zu neun Monate in berufsbegleitende Umschulungen zu investieren. Wenn sich das Angebot nicht verbessert, könnte die Talentlücke das kurzfristige Wachstum im Markt für Betriebsintelligenz bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen, da Integrationsrückstände zunehmen

Software behielt im Jahr 2025 einen Umsatzanteil von 62,10 %, gestützt durch Echtzeit-Analyse-Engines wie Apache Flink und TIBCO StreamBase, die Mehrprotokoll-Telemetrie in verwertbare Erkenntnisse umwandeln. Dienstleistungen werden jedoch voraussichtlich Software mit einer CAGR von 11,23 % bis 2031 übertreffen, da Unternehmen Expertenunterstützung bei der Abbildung von Geschäftsprozessen auf ereignisgesteuerte Architekturen gemäß ISA-95 suchen. Integrationsaufträge zur Nachrüstung jahrzehntealter SCADA-Linien mit MQTT-Gateways machten 42 % des Dienstleistungsumsatzes 2024 aus, und der durchschnittliche Projektwert bei Hitachi Vantara erreichte 1,8 Millionen USD. Supportverträge weiten sich ebenfalls aus, da Unternehmen von unbefristeten Lizenzen zu Abonnementpaketen wechseln, die eine Betriebszeit von 99,9 % garantieren.

Die Nachfrage nach maschinellem Lernschlussfolgerung direkt in Streaming-Pipelines schärft den Fokus auf einheitliche Entwicklungs-Stacks. Alibaba Clouds DataWorks und Databricks Delta Live Tables ermöglichen es Dateningenieuren, sowohl Stapel-ETL als auch Niedriglatenz-Scoring zu orchestrieren, ohne mehrere Tools verwalten zu müssen. Diese Konvergenz beschleunigt Bereitstellungszyklen und verbessert die Kundenbindung für Plattformanbieter und vergrößert damit den Markt für Betriebsintelligenz weiter.

Nach Bereitstellungstyp: Hybrid gewinnt, da Souveränität Kosten überwiegt

Die Cloud hielt im Jahr 2025 einen Umsatzanteil von 71,05 %, begünstigt durch die Pay-as-you-go-Bequemlichkeit von Hyperscale-IoT-Suiten. Hybride Architekturen werden jedoch voraussichtlich mit einer CAGR von 11,58 % wachsen, da regulatorische Hürden und Latenzeinschränkungen ein vollständiges Outsourcing des Hostings für viele zeitkritische Workloads unpraktisch machen. Chinas Datenlokalisierungsregeln verlangen, dass Produktionstelemetrie auf inländischen Servern verbleibt, sofern keine Sicherheitsüberprüfungen bestanden werden – ein Prozess, der die Einführungszeitpläne um 6-12 Monate verlängern kann. Huaweis FusionPlant, das lokale Edge-Knoten mit inländischen Cloud-Regionen kombiniert, verzeichnete 2024 einen Anstieg der Installationen um 52 %.

In Indien halten Logistikbetreiber Fahrer- und Kundendaten im Land, um dem Gesetz zum Schutz digitaler personenbezogener Daten zu entsprechen, während nicht sensible Routenanalysen an globale Regionen zur flottenweit optimierten Auswertung weitergeleitet werden. Hybride Modelle mildern auch die in Indonesiens Java-Korridor üblichen RTTs von 80-150 Millisekunden, indem Anomalieerkennung und geschlossene Regelkreise lokal durchgeführt werden, bevor Aggregate an einen zentralen Datensee weitergeleitet werden. Die daraus resultierende Architekturmischung positioniert Hybrid als das am schnellsten wachsende Segment des Marktes für Betriebsintelligenz.

Nach Anwendung: Energiemanagement beschleunigt sich aufgrund von CO₂-Vorschriften

Die vorausschauende Gerätewartung machte 2025 27,60 % des Umsatzes aus, ermöglicht durch Vibrations-, Wärme- und Ölanalysesensoren, die Lager- oder Transformatorprobleme Tage im Voraus erkennen. Das Energiemanagement wird jedoch voraussichtlich eine CAGR von 10,83 % verzeichnen, da CO₂-Bepreisungssysteme die Verfolgung von Scope-2-Emissionen auf Anlagenebene motivieren. Rio Tintos Pilbara-Minen setzten Echtzeit-Routenanalysen ein, die 2024 180.000 Tonnen CO₂ einsparungen. Die Lieferkettenoptimierung erreichte 19 % des Umsatzes dank durchgängiger Transparenz-Dashboards bei DHL und Maersk, während Sicherheitsanalysen 14 % ausmachten, da Vision-Modelle die PSA-Compliance auf dem Fabrikboden durchsetzen.

Einzelhändler integrieren Besucherfrequenzsensoren und Bluetooth-Beacons, um Kassenwarteschlangen zu verkürzen und Angebote zu personalisieren, was 12 % des Umsatzes ausmacht. Betrugserkennung in Banken und Versicherungen macht 11 % aus, wie das System der DBS Bank zeigt, das Anomalien in 14 Millionen täglichen Transaktionen aufdeckt. Insgesamt unterstreichen diese wachsenden Anwendungsfälle das diversifizierte Wachstumsprofil des Marktes für Betriebsintelligenz.

Nach Endnutzerbranche: Energie und Versorgungsunternehmen elektrisieren das Wachstum

Die Fertigung hielt 2025 einen Anteil von 20,35 %, da Automobil- und Elektronikhersteller digitale Zwillinge einführten, die ihre physischen Linien in Echtzeit abbilden. Der Energie- und Versorgungssektor wird jedoch voraussichtlich eine CAGR von 10,62 % erzielen, da Netzbetreiber erneuerbare Energien, Speicher und flexible Lasten in Einklang bringen müssen. Die Graph-Analyse-Plattform der OCBC Bank verarbeitet täglich 22 Millionen Transaktionen, um grenzüberschreitende Geldwäscheringe aufzudecken, was die Komplexität der Bereitstellungen im Finanzdienstleistungsbereich verdeutlicht. Einzel- und E-Commerce erfassten 15 %, indem sie In-Store-Sensoren zur Optimierung der Lagerumschläge nutzten, während Telekommunikationsbetreiber operative Intelligenz einsetzen, um 5G-Überlastungen vorherzusagen und die Störungsbehebung zu automatisieren.

Transport und Logistik machten 11 % des Umsatzes aus, hervorgehoben durch den einheitlichen Telemetrie-Hub des Flughafens Changi, der die durchschnittliche Verbindungszeit um 12 Minuten verkürzte. Staatliche Smart-City-Projekte, Patientenflussmanagement im Gesundheitswesen und vorausschauende Wartung im Verteidigungsbereich runden den Rest ab und unterstreichen die Breite des Marktes für Betriebsintelligenz.

Geografische Analyse

China bleibt der größte Abnehmer von Lösungen für operative Intelligenz, angetrieben durch 180 Milliarden CNY (25 Milliarden USD) an Subventionen für intelligente Fertigung im Rahmen des Programms "Made in China 2025". Die DataWorks-Buchungen von Alibaba Cloud stiegen in Guangdong, Jiangsu und Zhejiang um 41 %, da Elektronik- und Automobilunternehmen eine einheitliche Datenpipeline-Vorlage standardisierten. Huaweis FusionPlant gewann in Sichuan und Henan an Bedeutung, wo lokale Behörden bis zu 30 % der Ausgaben für digitale Upgrades erstatten. Japans Markt tendiert zu On-Premise-Lösungen, da Hersteller risikoavers sind und die Einhaltung lokaler Residenzrichtlinien hoch ist; Hitachi meldete einen Anstieg des Integrationsumsatzes um 29 %, da Fabriken veraltete SPS modernisierten.

Indien ist die am schnellsten wachsende Teilregion, dank produktionsbezogener Anreize, die die Einführung digitaler Zwillinge in der Elektronik-, Pharma- und Textilindustrie fördern. Tata Consultancy Services sicherte sich innerhalb eines Jahres 14 Mehrwerksaufträge im Wert von 87 Millionen USD. Südkoreas 5G-Subventionen führten zu 230 neuen Privatnetz-Bereitstellungen und gewährleisteten Regelkreise mit einer Latenz unter 10 Millisekunden für kollaborative Roboter. Singapur weist die höchste Cloud-Durchdringung der Region auf, während Indonesien, Vietnam und die Philippinen aufgrund von Bandbreitenbeschränkungen hybride Setups bevorzugen. Australien und Neuseeland nutzen höhere CO₂-Preise, um Echtzeit-Emissionsanalysen zu rechtfertigen. Taiwans Halbleiterfabriken treiben weiterhin die Nachfrage nach hochpräziser Prozesssteuerung voran, die mit ASML-Lithografiegeräten zusammenarbeitet.

Südkoreas private 5G-Subventionen katalysierten 230 Bereitstellungen in Industrieparks in Gyeonggi und Ulsan und ermöglichten es Herstellern, eine Latenz unter 10 Millisekunden für kollaborative Roboter und fahrerlose Transportsysteme zu erreichen. Südostasien präsentiert eine zweigeteilte Landschaft: Singapur führt bei der Cloud-Einführung, wobei 78 % der Workloads für operative Intelligenz auf AWS, Azure oder Google Cloud laufen, während Indonesien, Vietnam und die Philippinen aufgrund von Bandbreitenbeschränkungen und noch im Aufbau befindlichen Rechenzentrum-Ökosystemen hybride Architekturen bevorzugen.

Regulatorisches Umfeld

Der Einsatz von Operation Intelligence im asiatisch-pazifischen Raum wird zunehmend von Datenschutz-, Lokalisierungs- und aufkommenden KI-Governance-Vorschriften geprägt, die bestimmen, wo Streaming-Betriebsdaten verarbeitet werden dürfen und wie automatisierte Entscheidungsfindung geregelt wird. Chinas Personal Information Protection Law und Indiens Digital Personal Data Protection Act sind zentrale Bezugspunkte für grenzüberschreitende Telemetrie-Einschränkungen, während sich Indiens Compliance-Haltung im April 2026 mit der Einrichtung des Data Protection Board of India zur Unterstützung einer schrittweisen Durchsetzung weiterentwickelte. In Südostasien fügte Vietnam mit Decree 165/2025/ND-CP (in Kraft seit Juli 2025) präskriptivere Pflichten hinzu, das die Anforderungen im Rahmen des Law on Data ausarbeitet, einschließlich Bestimmungen im Zusammenhang mit dem Betrieb des National Data Center.

Neben Datenschutz und Lokalisierung wird KI-spezifische Anleitung in Schlüsselmärkten, die Operation Intelligence für vorausschauende Instandhaltung, Sicherheitsanalysen und automatisierte Prozesssteuerung nutzen, zunehmend konkreter. Singapurs Personal Data Protection Commission startete im Juni 2026 eine öffentliche Konsultation zu vorgeschlagenen Beratungsrichtlinien für die Nutzung personenbezogener Daten in generativer KI, die sich auf Modelltraining, Prompt-Handling und Überwachungspraktiken für OI-Workflows auswirkt. Auch Vietnam führte 2026 neue Regelungen ein, darunter einen KI-Rahmen (in Kraft seit März 2026) und aktualisierte E-Commerce-Pflichten (in Kraft seit Juli 2026), die zusätzliche Compliance-Schritte für ausländische Plattformen mit sich bringen und die Notwendigkeit länderspezifischer Governance, Lieferanten-Due-Diligence und auditfähiger Datenherkunftsnachweise für industrielle und unternehmensweite Analytik verstärken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Operation Intelligence im asiatisch-pazifischen Raum beginnt mit der Datengenerierung und Konnektivität auf der Anlagenseite (industrielle Sensoren, SPS, SCADA/Historians, RFID/Bildverarbeitungssysteme sowie private 5G/Wi-Fi/LPWAN), setzt sich fort über Edge-Erfassung und -Normalisierung (Gateways, Protokollübersetzer und lokale Runtime-Stacks), Streaming- und Speicherschichten (Event-Broker und Zeitreihen-/Lakehouse-Plattformen) und schließlich Analytik, Visualisierung und Automatisierung (CEP, ML-Inferenz, digitale Zwillinge, Workflow-/Orchestrierung und geschlossene Integration in MES/ERP/CMMS). Die Bereitstellung ist an Bestandsstandorten stark dienstleistungsgetrieben: Systemintegratoren und OT-Spezialisten bilden ISA-95-konforme Prozesse ab, härten die Cybersicherheit und validieren Änderungen an produktionskritischer Logik, um dann zu laufenden Support-Verträgen überzugehen, die an Betriebszeit und Modellleistung gekoppelt sind. Hyperscaler und regionale Cloud-Anbieter stellen souveräne Cloud-Regionen und Managed Services bereit, während Anwendungs- und Plattformanbieter sich durch branchenspezifische Vorlagen für Fertigung, Logistik und Energiemanagement differenzieren.

Angebotsseitige Einschränkungen und Beschaffungsmuster beeinflussen, wie schnell die Kette Pilotprojekte in skalierte Rollouts überführt. Lieferzeiten für elektronische Komponenten und Infrastruktur sowie tarifbedingte Kostenvolatilität haben mehr Käufer dazu bewogen, lokale Partnerschaften und Multi-Sourcing für Hardware und Rechenzentrumskapazität zu priorisieren, während die Softwareschichten weiterhin um gemeinsame Streaming- und Observability-Stacks herum standardisiert werden. Indiens expandierende Ökosysteminitiativen im Elektronik- und Halbleitersektor (zum Beispiel der Technologietransfer von Tata Electronics mit PSMC für ein Fabrikprojekt in Dholera und die im Dezember 2024 angekündigte MiPhi-NAND-Initiative von Micromax-Phison) tragen ebenfalls zur breiteren Verfügbarkeit von Rechen- und Speicherbausteinen bei, die für Edge- und Hybrid-OI-Einsätze genutzt werden. Auf der Nachfrageseite verbinden Unternehmen zunehmend Planungsergebnisse mit Ausführungssystemen für schnellere, funktionsübergreifende Entscheidungen, was die Rolle von Echtzeit-Datenprodukten, Governance und Integrationswerkzeugen als entscheidende Monetarisierungspunkte in der Wertschöpfungskette stärkt.

Wettbewerbslandschaft

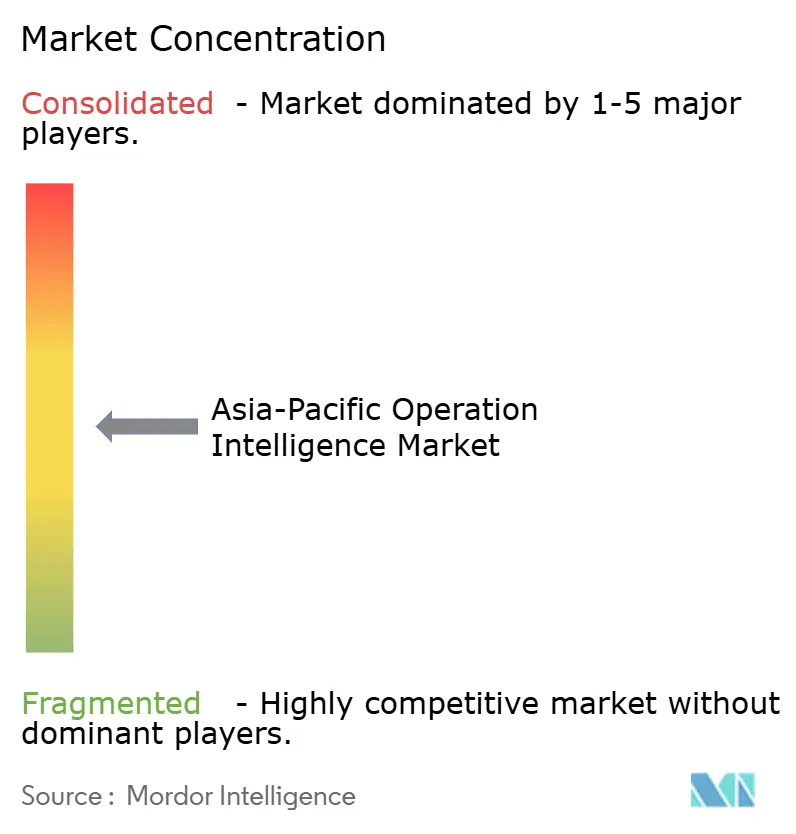

Der asiatisch-pazifische Markt für Betriebsintelligenz ist mäßig fragmentiert: Die fünf größten Anbieter – Alibaba Cloud, Microsoft, IBM, Huawei und Hitachi – kontrollierten einen bedeutenden Anteil des Umsatzes im Jahr 2024. Hyperscaler betonen verwaltete Dienste und die Integration in breitere Cloud-Portfolios, während regionale Spezialisten sich durch Domänenexpertise in Prozessindustrien und lokalen Sprachsupport differenzieren. Die branchenspezifischen Vorlagen von Alibaba Cloud verkürzten die Bereitstellungszeiträume für Greenfield-Projekte von neun Monaten auf zwölf Wochen. Microsoft integriert Azure IoT Edge in Siemens Industrial Edge-Geräte, um den Gateway-Verwaltungsaufwand zu eliminieren. Die Instana-Integration von IBM gewann einen Auftrag im Wert von 32 Millionen USD von einem japanischen Tier-1-Automobilzulieferer zur Vorhersage von Ausfällen 48 Stunden im Voraus.

Chancen in weißen Flecken gibt es bei mittelständischen Herstellern in Indonesien und Vietnam, wo die Konnektivität noch lückenhaft ist, aber Industrie-4.0-Subventionen großzügig sind. Databricks erweiterte seine Lakehouse-Architektur auf kontinuierliches Streaming, und der verwaltete Kafka-Dienst von Confluent senkt die Einstiegshürde für Unternehmen, denen internes Stream-Processing-Know-how fehlt. Patentanmeldungen stiegen 2024 um 38 %, wobei Huawei, NEC und Fujitsu sich auf Edge-Inferenzoptimierung und föderiertes Lernen konzentrierten. Normungsgremien wie das Industrial Internet Consortium richten sich auf OPC UA über TSN und MQTT Sparkplug B aus – ein Schritt, der Middleware-Lösungen zur Massenware machen und den Wettbewerb auf anwendungsschichtbasierte Analysen verlagern könnte.

Marktführer im asiatisch-pazifischen Bereich für Betriebsintelligenz

Splunk Inc.

SAP SE

Schneider Electric SE

Rolta India Limited

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine primäre Chance liegt im Aufbau konformer Hybrid- und souveräner Architekturen, die Produktions- und personenbezogene Daten im Land halten und dennoch regionale Analytik in großem Maßstab ermöglichen. Dies wird durch den bereits sichtbaren Marktwandel bei Einsätzen bestärkt, die Datenresidenz und latenzarme Regelkreise priorisieren, sowie durch Anbieterinvestitionen, die Edge- und Cloud-Kapazität lokalisieren, etwa die im November 2025 angekündigte Zusage von Microsoft Azure über 340 Millionen USD zur Einführung von IoT Operations an neuen Edge-Standorten in Indien, Indonesien und Vietnam. Eine weitere Chance liegt in Modernisierungsdiensten für Bestandsfabriken, in denen veraltete OT-Protokolle und Validierungszyklen die Zeitpläne verlängern; gemeinsame Angebote, die zertifizierte Edge-Runtimes und Integrationsbeschleuniger bündeln, zielen direkt auf diese Engpässe ab (zum Beispiel das im August 2025 angekündigte Joint Venture von Hitachi Vantara und Siemens, das darauf ausgerichtet ist, Nachrüstzeiten für veraltete SPS-Umgebungen zu verkürzen).

Ein zweiter Chancencluster ist die energie- und kohlenstofforientierte Operation Intelligence, die maschinennahe Energietelemetrie in auditfähige Berichterstattung und Korrekturmaßnahmen umwandelt, die auf sich verschärfende Offenlegungserwartungen in Teilen der Region abgestimmt sind. Unternehmenskäufer wenden zunehmend Ausgaben für KI-fähige Infrastruktur und Rechenzentrumssysteme auf, wodurch Freiräume für OI-Anbieter entstehen, die Streaming-Analytik, Observability und MLOps über neue Kapazitätszentren hinweg bereitstellen können, einschließlich der schnell wachsenden Rechenzentrumskorridore in Südostasien. Programme, die KI- und Cloud-Einführung über mehrere Funktionen hinweg operationalisieren, gekoppelt mit dem fortlaufenden Ausbau privater 5G-Netze in Industriezonen, erweitern die adressierbare Menge an Echtzeit-Anwendungsfällen über die Instandhaltung hinaus auf Sicherheit, Qualität, Logistik und Netzbetrieb, während sie die Nachfrage nach Governance-Funktionen wie Datenherkunft, Zugriffskontrollen und Modellüberwachung erhöhen, um sich verändernden Datenschutz- und KI-Vorgaben zu entsprechen.

Aktuelle Branchenentwicklungen

- Juni 2026: Schneider Electric startete Industrial Automation Modernization-as-a-Service, aufbauend auf der Hybrid-Cloud-Infrastruktur von Hewlett Packard Enterprise, um konvergente OT- und IT-Workloads auszuführen. Der paketierte Ansatz unterstützt die Modernisierung industrieller Umgebungen, in denen Latenz, Resilienz und standortbezogene Einschränkungen eine vollständige Abhängigkeit von der Public Cloud begrenzen. Er stärkt zudem den partnergeführten Vertriebsweg für integrierte Edge-zu-Cloud-Einsätze von Operation Intelligence.

- September 2025: Cisco kündigte an, dass Splunk und die Australian Signals Directorate zusammenarbeiten würden, um den Austausch von Cyber-Bedrohungsinformationen in Australien zu stärken, indem Splunk Enterprise Security mit der Cyber Threat Intelligence Sharing-Plattform der ASD integriert wird. Die Integration verbessert, wie Sicherheitsteams Echtzeitsignale in Regierungs- und kritischen Infrastrukturumgebungen korrelieren und darauf reagieren. Sie erhöht zudem die Anforderungen an Interoperabilität und Compliance bei Implementierungen von Sicherheitsanalytik im Einklang mit Operation Intelligence.

- Mai 2024: Sinar Mas führte RISE with SAP als Teil seiner digitalen Transformation in Indonesien ein. Der Schritt erweitert die cloudbasierte betriebliche Transparenz und Prozessstandardisierung über einen großen, diversifizierten Unternehmensfußabdruck hinweg. Er verleiht zudem den Programmen zur Modernisierung von Cloud-ERP und Analytik zusätzlichen Schwung, die nachgelagerte Nachfrage nach Integrationen von Echtzeit-Operation-Intelligence schaffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der asiatisch-pazifische Markt für Operation Intelligence definiert als die Umsätze aus Software und zugehörigen Dienstleistungen, die Organisationen helfen, Ereignisse nahezu in Echtzeit zu überwachen, Betriebsdatenströme zu analysieren und schnellere Aktionen und Entscheidungen auszulösen.

Ausschlüsse vom Umfang: Wir schließen generische BI-Berichterstattung aus, die nicht für die Betriebsüberwachung nahezu in Echtzeit konzipiert ist, sowie reine Hardware-Verkäufe von Sensoren oder Geräten.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Echtzeit-Analyseplattformen

- Datenvisualisierungstools

- Engines zur Verarbeitung komplexer Ereignisse

- Dienstleistungen

- Beratung und Beratungsdienstleistungen

- Integration und Bereitstellung

- Support und Wartung

- Software

- Nach Bereitstellungstyp

- Cloud

- On-Premise

- Hybrid

- Nach Anwendung

- Vorausschauende Gerätewartung

- Sicherheits- und Überwachungsanalysen

- Kundenerfahrungsmanagement

- Lieferketten- und Logistikoptimierung

- Energiemanagement

- Betrugserkennung und Risikomanagement

- IT-Betriebsanalysen

- Sonstige Anwendungen

- Nach Endnutzerbranche

- Einzel- und E-Commerce

- Fertigung

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und öffentlicher Sektor

- Informationstechnologie und Telekommunikation

- Verteidigung und Luft- und Raumfahrt

- Transport und Logistik

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Land

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Marktes festzulegen und die nachfrageseitigen Signale in jedem asiatisch-pazifischen Land zu verankern, das maßgeblich zur Marktdurchdringung beiträgt. Wir stützten uns auf öffentliche Quellen wie IT-Ausgabenveröffentlichungen von amtlichen Statistikbehörden, Telekommunikations- und Digitalwirtschaftspublikationen von Organisationen wie der International Telecommunication Union sowie makroökonomische und branchenbezogene Indikatoren aus Quellen wie der Weltbank und der OECD.

Um die Bildung von Annahmen im Vakuum zu vermeiden, überprüften wir zudem Produktbotschaften und Partner-Ökosysteme anhand von Unternehmensberichten, Investorenpräsentationen und öffentlich zugänglicher Produktdokumentation, gefolgt von seriöser Presseberichterstattung über größere Einsätze und Technologie-Erneuerungszyklen. Bei Bedarf wurden kostenpflichtige Abonnements ausschließlich für Unternehmensfinanzdaten und Nachrichtenscreening genutzt, um Umsatzhinweise und wichtige Vertragsankündigungen schneller abgleichen zu können. Diese Sekundärquellen sind beispielhaft, und es wurden während der Datenerhebung, Validierung und Klärung viele weitere öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was im tatsächlichen Kauf- und Liefergeschäft als Operation Intelligence gilt, und die zentralen Annahmen, die die Umsatzdimensionierung bestimmen, einer Belastungsprüfung zu unterziehen. Wir sprachen mit einer Mischung aus Lösungsanbietern, Vertriebs- und Systemintegrationsvertretern sowie Unternehmensanwendern im gesamten asiatisch-pazifischen Raum, damit Adoptionsmuster, Preisentwicklung und Bereitstellungsmix länderspezifisch validiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 13 % | |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Anbieter: 21 % | Manager: 50 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit dem Aufbau eines Top-down-Nachfragepools, der regionale IT- und Analytikausgaben mit dem Anteil verknüpft, der realistisch durch Operation-Intelligence-Anwendungsfälle adressierbar ist, und wird dann basierend auf der Digitalisierungsintensität der Unternehmen und dem Branchenfußabdruck über den asiatisch-pazifischen Raum verteilt. Sobald diese Struktur festgelegt ist, werden selektive Bottom-up-Prüfungen anhand von Stichproben-Anbieterumsätzen, Vertriebsfeedback zu Dealgrößen und einer einfachen Volumen-mal-Preis-Annäherung für wiederkehrende Abonnements durchgeführt, um etwaige offensichtliche Über- oder Unterzählungen zu korrigieren.

Zu den praktischen Eingaben, die das Modell geprägt haben, gehören der Mix aus Cloud und On-Premise, die durchschnittliche Vertragsdauer, typische Nutzer- und Datenvolumentreiber für Überwachungsanwendungsfälle, die Migrationsrate von veralteten Überwachungstools sowie das Tempo neuer digitaler Betriebsprogramme in Sektoren wie Telekommunikation, Fertigung und BFSI. Prognosen wurden mittels Szenarioanalyse erstellt, damit makroökonomische Verschiebungen, das Tempo der Cloud-Einführung und Unternehmensbudgetzyklen abgebildet werden konnten, und die Szenariogewichtungen wurden anschließend anhand des Expertenkonsenses aus den Interviews verfeinert. Wo Bottom-up-Belege in kleineren asiatisch-pazifischen Märkten dünn waren, wurden Verhältniswerte aus vergleichbaren Ländern übernommen und erst nach einer Plausibilitätsprüfung gegen lokale IT-Ausgabensignale akzeptiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die modellierten Gesamtsummen mit unabhängigen Signalen verglichen werden, etwa der Richtung regionaler IT-Ausgaben, Wachstumsindikatoren für Cloud-Dienste und dem beobachteten Tempo unternehmerischer Modernisierungsprojekte. Abweichungsprüfungen werden über Länder und Endnutzergruppen hinweg durchgeführt, sodass etwaige Ausreißer markiert, überprüft und vor der internen Freigabe korrigiert werden.

Bleibt eine Diskrepanz bestehen, kontaktieren wir relevante Befragte erneut, um zu klären, ob die Lücke durch eine Abweichung im Untersuchungsumfang, eine ungewöhnliche Preisänderung oder zeitliche Probleme bei der Währungsumrechnung verursacht wird. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse lösen Zwischenrevisionen aus, wenn sie den kurzfristigen Ausblick maßgeblich verändern können. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die zuletzt aktualisierte Sicht erhalten.

Marktgröße des Marktes für Operation Intelligence im asiatisch-pazifischen Raum von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Operation Intelligence im asiatisch-pazifischen Raum stimmen selten genau überein, da jeder Herausgeber selbst entscheidet, was einbezogen wird, auf welches Jahr er sich stützt und wie Preisgestaltung und Dienstleistungen rund um die Softwareschicht behandelt werden. Unterschiede zeigen sich auch, wenn eine Schätzung sich stärker auf ausgabenbasierte Indikatoren stützt, während eine andere sich mehr auf anbietergeführte Narrative oder eine enge Auswahl an Ländern verlässt.

Die Hauptlücke ergibt sich daraus, ob benachbarte Kategorien wie operative Analytik und allgemeine BI in denselben Topf einfließen, und wie Cloud-Abonnements annualisiert werden, wenn Verträge sich über mehrere Jahre erstrecken – ein Ansatz, bei dem Mordor Intelligence Umsatz nur dann zählt, wenn er an Betriebsüberwachung nahezu in Echtzeit und ereignisgesteuerte Entscheidungsfindung im asiatisch-pazifischen Raum gebunden ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,96 Mrd. USD (2025) | |

| Regionale Beratungsfirma A | 13,48 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und scheint einen breiteren Stack von Echtzeit-Analytik- und Entscheidungsunterstützungstools zu bündeln, was benachbarte Analytikausgaben über Operation-Intelligence-Anwendungsfälle hinaus einbeziehen kann. |

| Branchenverlag B | 4,23 Mrd. USD (2024) | Erfasst operative Analytik als Kernumfang, was Operation-Intelligence-Einsätze untererfassen kann, die über breitere Überwachungs-, AIOps- oder Ereignismanagementprogramme bereitgestellt werden, und es können auch unterschiedliche Währungszeitpunkte für Gesamtwerte im asiatisch-pazifischen Raum angewendet werden. |

Die Streuung zwischen den drei Werten erklärt sich größtenteils durch die Umfangskennzeichnung und das, was rund um die Softwareschicht gezählt wird, gefolgt von der Wahl des Basisjahres und den Entscheidungen zur Vertragsannualisierung. Indem die Einschlussregeln an Signale zur Betriebsüberwachung nahezu in Echtzeit gebunden bleiben und dann mit stichprobenbasierten Umsatz- und Preismustern abgeglichen werden, bleibt die Schätzung nachvollziehbar auf wiederholbaren Eingaben basierend, statt sich verschiebenden Definitionen zu folgen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für Betriebsintelligenz im Jahr 2026?

Er wird auf 9,87 Milliarden USD geschätzt und soll bis 2031 auf 16,06 Milliarden USD ansteigen, was einer CAGR von 10,19 % entspricht.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Architekturen werden voraussichtlich mit einer CAGR von 11,58 % wachsen, da Unternehmen Cloud-Elastizität mit Anforderungen an Datensouveränität und Latenz in Einklang bringen.

Welches Anwendungssegment wird am schnellsten wachsen?

Energiemanagement-Analysen werden mit einer CAGR von 10,83 % wachsen, angetrieben durch CO₂-Bepreisungs- und Offenlegungsvorschriften in Japan, Singapur und Australien.

Was ist das wesentliche Hindernis für die Einführung?

Die Integrationskomplexität mit veralteten OT-Systemen, insbesondere bei Brownfield-Linien mit proprietären Feldbus-Protokollen, bleibt die bedeutendste Hürde.

Welches Land zeigt die höchste Wachstumsdynamik?

Indien ist der am schnellsten wachsende Markt, gestützt durch produktionsbezogene Anreize, die Werke belohnen, die digitale Zwillinge und Echtzeit-Überwachungslösungen einsetzen.

Seite zuletzt aktualisiert am: