Asien Pazifik ETF Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.70 Billionen US-Dollar |

| Marktgröße (2026) | 1.81 Billionen US-Dollar |

| Marktgröße (2031) | 2.46 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien Pazifik ETF Marktes durch Mordor Intelligence

Die Größe des Asien Pazifik ETF Marktes wird voraussichtlich von 1,70 Billionen USD im Jahr 2025 auf 1,81 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,37 % über den Zeitraum 2026–2031 einen Wert von 2,46 Billionen USD erreichen. Starke Zuflüsse von Privatanlegern über mobile Handelsanwendungen, die wachsende Akzeptanz von Anleihen-ETFs zur Bilanzliquidität sowie steuerlich begünstigte Sparreformen treiben diese Expansion voran. Japan bleibt der größte Einzelmarkt, doch steigende Volumina in China, Indien und Südkorea signalisieren eine breitere regionale Neuausrichtung. Emittenten beeilen sich, aktive, thematische und ESG-Fonds aufzulegen, um die Nachfrage der Millennials zu bedienen, während digitale Plattformen die Gebühren senken und den Vertrieb beschleunigen. Grenzüberschreitende Regelwerke wie ETF Connect bauen tradierte Hürden ab und bereiten den Boden für einen stärker integrierten Asien Pazifik ETF Markt.

Wichtigste Erkenntnisse des Berichts

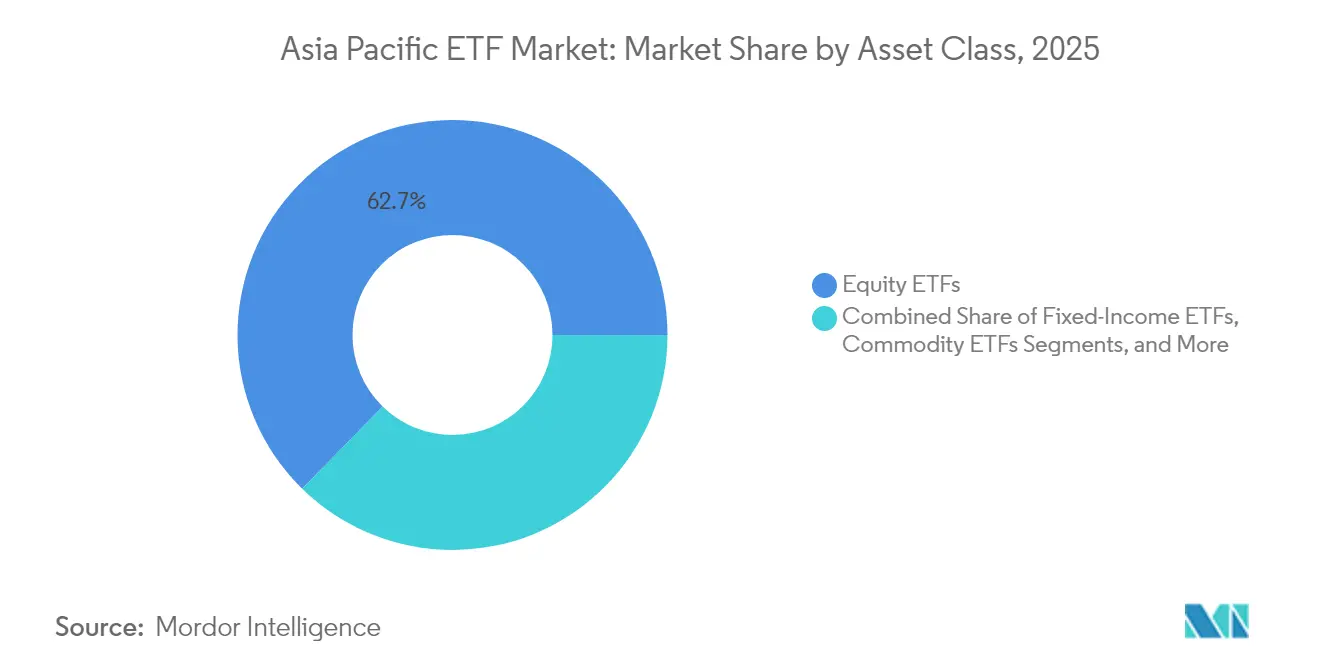

- Nach Anlageklasse führten Aktien-ETFs im Jahr 2025 mit einem Marktanteil von 62,68 % am Asien Pazifik ETF Markt; alternative ETFs verzeichnen bis 2031 voraussichtlich eine CAGR von 9,34 %.

- Nach Anlagestrategie hielten passive Anlageprodukte im Jahr 2025 einen Marktanteil von 81,12 % am Asien Pazifik ETF Markt, während aktive ETFs bis 2031 mit einer CAGR von 12,03 % expandieren sollen.

- Nach Anlegertyp entfielen im Jahr 2025 61,72 % der Marktgröße des Asien Pazifik ETF Marktes auf Privatanleger, die voraussichtlich mit einer CAGR von 8,41 % wachsen werden.

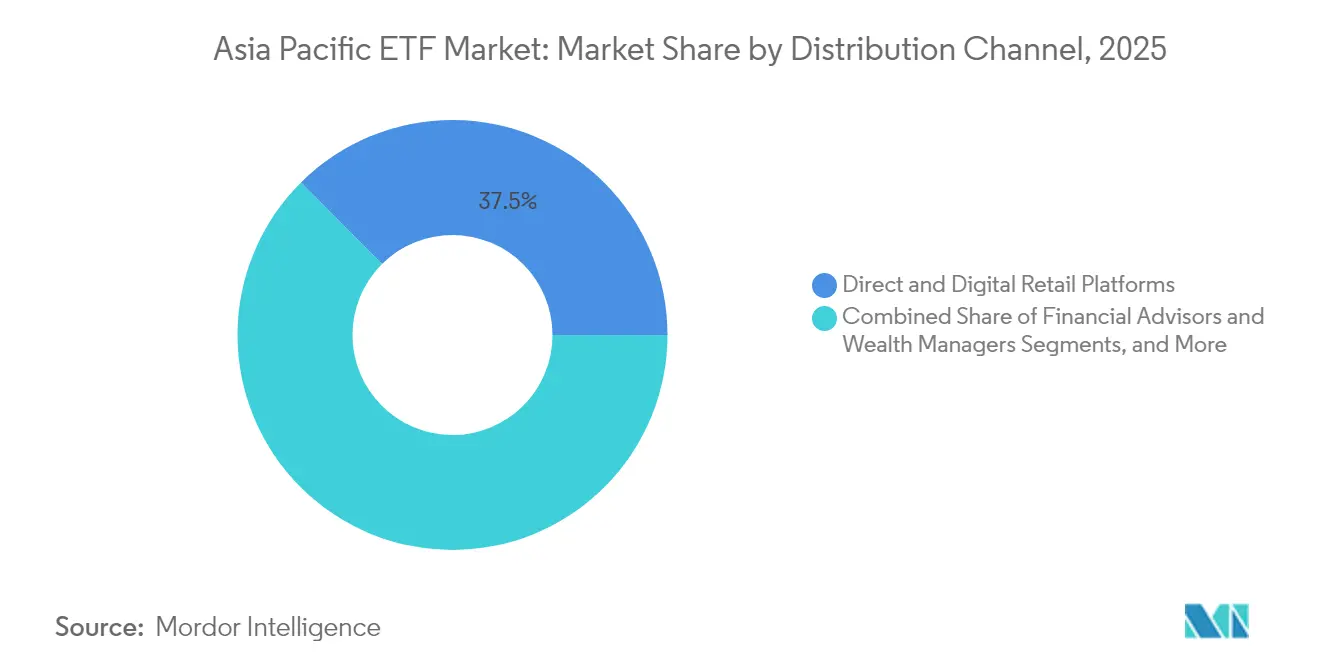

- Nach Vertriebskanal entfielen im Jahr 2025 37,45 % des Asien Pazifik ETF Marktes auf direkte digitale Plattformen, die voraussichtlich mit einer CAGR von 9,88 % zulegen werden.

- Nach Land hielt Japan im Jahr 2025 einen Marktanteil von 31,58 % am Asien Pazifik ETF Markt, während Indien mit einer CAGR von 10,92 % der am schnellsten wachsende Markt ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum Asien Pazifik ETF Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Beteiligung von Privatanlegern über digitale Plattformen | +1.8% | China, Taiwan, Südkorea | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Steueranreize | +1.2% | Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Institutionelle Nutzung von Anleihen-ETFs | +0.9% | Japan, Australien, Singapur, Hongkong | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Fondspassregelungen | +0.7% | Hongkong–China, ASEAN ARFP | Langfristig (≥ 4 Jahre) |

| Nachfrage der Millennials nach thematischen ETFs und ESG-ETFs | +1.1% | Australien, Japan, Singapur | Mittelfristig (2–4 Jahre) |

| Ausweitung aktiver ETF-Strukturen | +1.3% | Australien, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Privatanlegerbeteiligung durch digitale Investitionsplattformen

Privatanleger halten mittlerweile 61,4 % der regionalen ETF-Vermögenswerte – eine deutliche Verschiebung gegenüber der institutionellen Dominanz in Nordamerika. Mobile Brokerageapplikationen haben Mindesttransaktionsgrößen abgeschafft und die Identitätsprüfung vereinfacht, wodurch neue Sparer in den Asien Pazifik ETF Markt gelenkt werden. Taiwans Privatanlegerschicht ist besonders ausgeprägt, während das chinesische Festland einen rasanten Anstieg bei Einzelpersonenaktivitäten verzeichnet hat. Emittenten überarbeiten ihre Bildungsinhalte und legen Anleihen- und Themenfonds auf, die einst auf Pensionsfonds ausgerichtet waren. Umfragen zeigen, dass 96 % der befragten Anleger beabsichtigen, ihre ETF-Allokationen innerhalb von 12 Monaten zu erhöhen, wobei Millennials die größte Nachfrage nach kryptowährungsbezogenen Angeboten aufweisen[1]Brown Brothers Harriman, „2025 Global ETF Investor Survey,” bbh.com.

Staatlich geförderte Steueranreizprogramme zur Stärkung von ETF-Sparinstrumenten

Die Reform des japanischen NISA im Jahr 2024 schaffte Verfallsfristen ab und verdoppelte die jährlichen Höchstbeträge auf 3,6 Millionen JPY (24.000 USD), wodurch im Geschäftsjahr 2024 mehr als 15 Billionen JPY (100 Milliarden USD) in Anlagekonten geflossen sind. Ähnliche Anpassungen am südkoreanischen ISA und am singapurischen SRS lenken Haushaltsmittel in kostengünstige ETFs. Regulierungsbehörden sehen diese Konten als Instrumente zur Umwandlung brachliegender Ersparnisse in produktives Kapital und stützen damit das langfristige Wachstum des Asien Pazifik ETF Marktes.

Wachsende Nachfrage nach thematischen Strategien und ESG-Strategien bei Millennials

Millennial-Anleger bevorzugen gezielte Themen wie KI, Automatisierung und saubere Energie und treiben so ESG-Zuflüsse von 1,2 Billionen JPY (8 Milliarden USD) allein in Japan im Jahr 2024 voran. Australien zeigt eine ähnliche Dynamik, und 80 % der befragten asiatischen Anleger erwarten, ihre Allokationen in Kryptowährungs-ETFs zu erhöhen[2]Brown Brothers Harriman, „2025 Global ETF Investor Survey,” bbh.com. Emittenten beeilen sich dementsprechend, Nischenangebote für thematische Fonds aufzulegen.

Ausweitung aktiver ETF-Strukturen unter erleichterten regulatorischen Rahmenbedingungen

Südkorea verzeichnet die höchste Durchdringungsrate aktiver ETFs in der Region, während Taiwan im Mai 2025 nach Regeländerungen, die Multi-Asset-Strategien fördern, seinen ersten aktiven Fonds gelistet hat[3]Taiwan Stock Exchange, „Active ETF Listing Notice,” twse.com.tw. Australien geht davon aus, dass aktive Produkte im Jahr 2025 mehr als 50 % der neuen ETF-Auflagen ausmachen werden. Aktive Strukturen verbinden aktive Titelauswahl mit den Steuer- und Handelsvorteilen von ETFs und diversifizieren so den Asien Pazifik ETF Markt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regulatorische Rahmenbedingungen | -0.7% | Gesamter Asien Pazifik-Raum, grenzüberschreitende Emittenten | Langfristig (≥ 4 Jahre) |

| Begrenzte börsliche Liquidität in aufstrebenden ASEAN-Märkten | -0.5% | Thailand, Indonesien, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Missverständnisse über das ETF-Risiko bei Privatanlegern | -0.3% | China, Indien, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Konzentrationsrisiko durch japanfokussierte Aktienfonds | -0.4% | Japan, regionale Allokationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Rahmenbedingungen erzeugen hohe Listings- und Compliance-Kosten

Unterschiedliche Offenlegungs- und Betriebsvorschriften erhöhen die Emittentenkosten um 15–20 %, was kleinere Marktteilnehmer abschreckt und Innovationen hemmt. Obwohl das ARFP auf eine Harmonisierung abzielt, verlangen Mitgliedsstaaten weiterhin länderspezifische Meldungen, anders als das UCITS-Muster in Europa.

Begrenzte börsliche Liquidität in aufstrebenden ASEAN-Märkten

Geringe Handelsvolumina weiten Geld-Brief-Spannen aus und erhöhen den Tracking-Fehler in Indonesien, Thailand und Malaysia[4]FTSE Russell, „ASEAN ETF Liquidity Snapshot,” lseg.com. Anleihen-ETFs sind am stärksten betroffen, wo die Preistransparenz bei Anleihen gering ist, was institutionelle Handelsbereiche an der Seitenlinie hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Aktien-ETFs dominieren, während Alternativen stark zulegen

Aktienfonds hielten im Jahr 2025 einen Marktanteil von 62,68 % am Asien Pazifik ETF Markt, gestützt durch in Japan gelistete Nikkei- und TOPIX-Tracker. Kern-Aktienanlagen bleiben eine erste Allokationswahl für Privatanleger und Pensionsfonds gleichermaßen und sorgen für Umsatz und Liquidität. Dennoch entwickeln sich alternative Produkte – bestehend aus Rohstoffen, Repliken privater Kreditinstrumente und digitalen Vermögenskörben – mit einer CAGR von 9,34 % und übertreffen damit den Asien Pazifik ETF-Gesamtmarkt. Anleihen-ETFs, gestützt durch die taiwanesische Nachfrage, bieten kostengünstige Duration-Exposure und innertägliche Preistransparenz. Rohstoffprodukte gewinnen als Inflationsabsicherung an Attraktivität, insbesondere in rohstoffimportierenden Volkswirtschaften, während währungsgesicherte ETFs Nischenwerkzeuge für anspruchsvolle Konten bleiben.

Die Größe des Asien Pazifik ETF Marktes im Bereich der alternativen Produkte wird bis 2031 voraussichtlich erheblich wachsen und die Produktvielfalt weit über einfache Beta-Strategien hinaus erweitern. Die Dominanz der Aktienprodukte wird schrittweise nachlassen, da neue Strukturen einst komplexe Strategien demokratisieren. Anleger, die ausgewogene Portfolios aufbauen, kombinieren zunehmend Kern-Aktienpositionen mit Rohstoff- und Realvermögens-ETFs zur Risikopufferung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Anlagestrategie: Passive Dominanz wird durch aktive Innovation herausgefordert

Passive Anlageprodukte behielten im Jahr 2025 einen Anteil von 81,12 % am Asien Pazifik ETF Markt, das Erbe früher breit angelegter Indexauflagen. Aktive ETFs verzeichnen jedoch ein Wachstum von 12,03 % und damit mehr als das Doppelte der CAGR des Asien Pazifik ETF Marktes. Südkorea beherbergt indexschlagende Quantitative-Fonds in ETF-Form, während Australien erwartet, dass aktive Produkte die Hälfte der Neuauflagen im Jahr 2025 ausmachen werden. Taiwans Erstnotiz im Mai 2025 markiert die regulatorische Akzeptanz der Struktur, und japanische Berater modellieren Portfolios zunehmend um risikobewusste aktive ETFs.

Im Anleihebereich werben Manager mit Titelauswahl und Duration-Anpassungen als Alpha-Treibern, die in strikter Indexreplikation nicht erreichbar sind. Eine Umfrage von Brown Brothers Harriman zeigt, dass 33 % der Anleger vorhaben, Allokationen von passiven auf aktive ETFs im Jahr 2025 zu verlagern. Die Größe des Asien Pazifik ETF Marktes, die auf aktive Strategien entfällt, wird bis 2031 voraussichtlich erheblich wachsen und eine nachhaltige Premiumnischen-Gebührenstruktur etablieren.

Nach Anlegertyp: Privatanleger treiben das Wachstum durch digitale Akzeptanz voran

Privatanlegerkonten kontrollierten im Jahr 2025 61,72 % des Marktanteils am Asien Pazifik ETF Markt und sollen mit einer CAGR von 8,41 % wachsen, womit sie das institutionelle Wachstum übertreffen. Niedrige Einstiegshürden, Cashback-Aktionen und spielerisch gestaltete Benutzeroberflächen veranlassen Erstsparer dazu, ETFs als bevorzugte Anlageform zu wählen. Chinesische Finanztechnologieplattformen vom Festland verarbeiten täglich Millionen von Kleinaufträgen und leiten Liquidität in Leitfonds auf CSI-Basis. Institutionelle Handelsbereiche bleiben für Block-Liquidität und die Gestaltung von Musterportfolios unverzichtbar, doch ihr proportionaler Anteil sinkt, während Privatanleger den Asien Pazifik ETF Markt ausweiten.

Hochfrequentes Nutzer-Feedback prägt auch das Produktdesign. Anleger haben in Südkorea gemeinschaftlich Vorschläge für neue Grüner-Wasserstoff-ETFs eingebracht, während indische Plattformen Echtzeit-Bildungsmodule bereitstellen, um das Verständnis von Tracking-Fehlern zu vertiefen. Der Marktanteil der Privatanleger am Asien Pazifik ETF Markt könnte bis 2031 auf über 64,85 % steigen, wenn die aktuellen digitalen Trends anhalten.

Nach Vertriebskanal: Digitale Plattformen gestalten Zugangsmuster neu

Direkte digitale Vertriebswege hielten im Jahr 2025 einen Marktanteil von 37,45 % am Asien Pazifik ETF Markt und sollen mit einer CAGR von 9,88 % wachsen, wodurch traditionelle Bankfilialen und Vollservice-Broker verdrängt werden. Chinesische Super-Apps verankern Multi-Asset-Dashboards, während Südkoreas mobiles Bankökosystem ETF-Geschäfte in Sekunden abwickelt. Beratungs- und Vermögensverwaltungskanäle bleiben für vermögende Kunden und strukturierte Mandate unverzichtbar, stellen jedoch auf eine kontaktarme, modellbasierte Bereitstellung um. Traditionelle Banken in Hongkong und Singapur rüsten ihre Schnittstellen nach, um ihre Relevanz zu erhalten.

Die Größe des Asien Pazifik ETF Marktes, die über digitale Plattformen abgewickelt wird, soll erheblich wachsen, wodurch Technologieanbieter und API-Aggregatoren ins Zentrum des Vertriebs rücken. Für Emittenten wird eine Omnichannel-Präsenz, die Robo-Advisor und menschliche Kontaktpunkte vereint, rasch zur Norm.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Land: Japan führt, während Indien aufholt

Japans Marktanteil von 31,58 % am Asien Pazifik ETF Markt im Jahr 2025 beruht auf tiefer Liquidität, der Unterstützung durch die Zentralbank sowie NISA-gesteuerten Privatanlegerzuflüssen. Indiens CAGR von 10,92 % ist die schnellste der Region und spiegelt demografische Dividenden und strukturelle Reformen wider.

Australiens ETF-Bestand soll erheblich wachsen, da Anleger global diversifizieren, während Südkorea bei der Durchdringung aktiver ETFs führend ist. Taiwan hält erhebliche Vermögenswerte, wobei Anleihen-ETFs den Markt dominieren. Die ASEAN-Frühmärkte bieten Optionalität, obwohl Liquiditätshürden bestehen bleiben. Insgesamt zwingen unterschiedliche länderspezifische Wachstumsmuster Emittenten dazu, Notierungen, Bildungsangebote und Marketing anzupassen.

Geografische Analyse

Japan und China halten zusammen mehr als die Hälfte der regionalen Vermögenswerte. Japan verzeichnete im Jahr 2024, gestützt durch NISA-Reformen und auf Unternehmensführung ausgerichtete Börsenrichtlinien, robuste Netto-Zuflüsse. China verzeichnete erhöhten Privatanlegerumsatz und operationalisierte ETF Connect, das Offshore-Nutzern einen vereinfachten Zugang gewährt und Festlandinvestoren den Zugang zu Hongkonger Notierungen ermöglicht. Indiens zweistelliges Wachstum unterstreicht makroökonomische Rückenwinde, da die Volkswirtschaft in den globalen Rankings aufsteigt.

Südkorea kombiniert hohe Handelsaktivität bei Privatanlegern mit der dichtesten Palette aktiver ETFs in der Region. Der durchschnittliche tägliche Umsatz positioniert Seoul unter den liquidesten ETF-Marktplätzen. Australien zeigt einen anhaltenden Appetit auf Offshore-Aktien und ESG-Themen und steigert seinen Marktanteil am Asien Pazifik ETF Markt. Taiwans anleihengewichtetes Profil spiegelt die lokale Renditesuche wider, doch das Debüt aktiver ETFs im Mai 2025 signalisiert eine schrittweise Neuausrichtung hin zu diversifizierten Angeboten.

Die aufstrebenden ASEAN-Marktplätze illustrieren unterschiedliche Reifegrade. Singapurs Status als Vermögenszentrum und seine regulatorische Klarheit ziehen grenzüberschreitende Notierungen an, insbesondere bei nachhaltigkeitsgebundenen Fonds. Indonesien, Thailand und Malaysia verbessern die Offenlegungsnormen, kämpfen jedoch noch mit dünner Sekundärmarktliquidität, was die institutionelle Beteiligung dämpft. Vietnams junge Anlegerbasis und die zunehmende Smartphone-Durchdringung deuten auf latentes Aufwärtspotenzial hin, sobald die Handelsinfrastruktur skaliert. Insgesamt sollen innerasiatische Passregelungen diese Märkte zu einem größeren, flüssigerem Asien Pazifik ETF Markt zusammenführen.

Wettbewerbslandschaft

Große globale Emittenten – BlackRock's iShares, State Street's SPDR und Vanguard – verankern länderübergreifende Produktpaletten und nutzen ihre Größe für Kostenführerschaft. Sie replizieren US-amerikanische oder europäische Leitprodukte in lokale Strukturen und passen Indizes an inländische Benchmarks an. Regionale Champions wie Nikko Asset Management, Samsung Asset Management und Mirae Asset Global Investments nutzen lokale Markenstärke und Beraternetzwerke, um ihren Heimatmarktanteil zu verteidigen und ihre Reichweite auf benachbarte Märkte auszudehnen.

Chinesische Fondsmanager – ChinaAMC, E Fund, Harvest – profitieren von politischer Unterstützung und schnell wachsender A-Aktien-Liquidität und bauen so ein beeindruckendes Festlandangebot auf. Produktinnovation bestimmt das aktuelle Wettbewerbsfeld: Im Jahr 2025 wurden ETFs auf KI-Chipsätze, Halbleiter-Lieferketten und Batterien für Elektrofahrzeuge aufgelegt. Aktive Strukturen sind ein weiteres Differenzierungsmerkmal; südkoreanische Anbieter lizenzieren Quantitative-Engines, während australische Boutiquen konzentrierte Hochüberzeugungsfonds auflegen.

Vertriebstechnologie ist ein zweiter Wettbewerbshebel. Anbieter kooperieren mit Robo-Advisern und Super-Apps für One-Click-Käufe und nutzen Datenanalysen zur Feinabstimmung von Bildungs- und Kundenbindungskampagnen. Cross-Listing-Strategien, ermöglicht durch ETF Connect und ARFP, steigern zudem Streubesitz und Sichtbarkeit. In Frühphasenmärkten wie Indien ist der First-Mover-Vorteil noch nicht vergeben, was sowohl globalen als auch einheimischen Emittenten Spielraum bietet, Marktpositionen zu festigen.

Marktführer der Asien Pazifik ETF-Branche

BlackRock iShares

State Street Global Advisors

Nikko Asset Management

Samsung Asset Management

Mirae Asset Global Investments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Taiwan listete nach Regeländerungen, die Multi-Asset-Formate fördern, seinen ersten aktiven ETF.

- April 2025: Die ETF-Vermögenswerte im Asien Pazifik-Raum (ohne Japan) erreichten 1,25 Billionen USD mit monatlichen Netto-Zuflüssen von 61,47 Milliarden USD.

- Februar 2025: Samsung Asset Management stellte thematische ETFs auf KI und Halbleiter vor und bediente damit die Technologienachfrage.

- Januar 2025: StashAway ermöglichte Bitcoin- und Ethereum-ETFs auf seiner Plattform und erweiterte damit den Zugang zu digitalen Vermögenswerten.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der asiatisch-pazifische Markt für börsengehandelte Fonds als das gesamte verwaltete Vermögen offener Fonds betrachtet, die an regionalen Börsen notiert sind, deren Preise während des gesamten Handelstages fortlaufend festgesetzt werden und die in Blöcken durch zugelassene Teilnehmer aufgelegt oder zurückgenommen werden können, unabhängig davon, ob die Fonds passiven Indizes folgen oder aktive Strategien offenlegen.

Ausnahmen vom Anwendungsbereich: börsengehandelte Schuldverschreibungen, gehebelte Zertifikate und geschlossene Investmentfonds werden nicht berücksichtigt, um ein Rauschen auf Produktebene zu vermeiden.

Überblick über die Segmentierung

- Nach Anlageklasse

- Aktien-ETFs

- Anleihen-ETFs

- Rohstoff-ETFs

- Währungs-ETFs

- Immobilien-ETFs

- Alternative ETFs

- Nach Anlagestrategie

- Aktiv

- Passiv

- Nach Anlegertyp

- Privatanleger

- Institutionelle Anleger

- Nach Vertriebskanal

- Direkte und digitale Einzelhandelsplattformen

- Finanzberater und Vermögensverwalter

- Institutionelle Kanäle

- Traditionelle Banken und Vollservice-Broker

- Nach Land

- China

- Indien

- Japan

- Südkorea

- Australien

- Indonesien

- Thailand

- Singapur

- Vietnam

- Malaysia

- Philippinen

- Rest des Asien Pazifik-Raums

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Gespräche mit ETF-Produktverantwortlichen, Market-Makern und Führungskräften von digitalen Brokern in Tokio, Mumbai, Sydney und Seoul lieferten aktuelle Informationen zu den Kosten für den Erstellungskorb, den Geld-Brief-Treibern und den Hürden für den Einstieg von Privatanlegern und ermöglichten es uns, sekundäre Kennzahlen zu überprüfen und modellierte Gebührenkompressionspfade einem Stresstest zu unterziehen.

Desk Research

Die Analysten von Mordor begannen mit detaillierten monatlichen AUM-Tabellen von Aufsichtsbehörden wie der japanischen FSA, der australischen ASIC, der indischen SEBI und der chinesischen CSRC, die die Anzahl der Produkte, Domizilverschiebungen und Cross-Listings verdeutlichen. Umfassende regionale Momentaufnahmen von ETFGI, IOSCO-Statistiken und Portfoliostromdaten der Bank für Internationalen Zahlungsausgleich halfen uns, Trends bei der Marktdurchdringung von Privatanlegern und institutionellen Anlegern zu verfolgen. Anschließend validierten wir die Preisspannen und gehandelten Werte anhand von Börsenbulletins von JPX, HKEX und SGX. Die von den Unternehmen bei EDGAR und den Regionalbörsen eingereichten Unterlagen lieferten die Gebührenleitern, während die Pressemitteilungen neue thematische oder aktive Produkteinführungen erfassten. Eigene Abfragen von Dow Jones Factiva und D&B Hoovers rundeten die Finanzdaten der Sponsoren ab. Die genannten Quellen dienen der Veranschaulichung des während der Schreibtischarbeit konsultierten Materials, sind aber nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Wir haben die AUM für 2024 rekonstruiert, indem wir die Gesamtsummen der Länderregulierungsbehörden von oben nach unten aufgerollt und dann mit den Handelswerten und Stückzahlen auf Börsenebene abgeglichen haben. Ausgewählte Bottom-up-Prüfungen, Stichproben von Sponsor-AUM-Offenlegungen und Channel-Audits, sorgten für eine Feinabstimmung der Länderaufteilung vor der Aggregation. Zu den wichtigsten Modell-Fingerprints gehören: (1) Netto-Neugründungsvolumen, (2) Gleitpfade für die durchschnittliche Kostenquote, (3) Wachstum der Privatkundenkonten im digitalen Brokerage, (4) Allokationsziele für staatliche Rentenversicherungen und (5) Genehmigungen für grenzüberschreitende Fondspässe. Eine multivariate Regression verknüpft diese Faktoren mit der jährlichen AUM-Veränderung; eine Szenarioanalyse klammert makroökonomische Faktoren wie Änderungen in der Yen-Politik oder Stimulusmaßnahmen in der VR China ein. Wo Sponsorendaten verzögert wurden, überbrückten wir die Lücken durch gleitende Dreijahresdurchschnitte von Regulierungsreihen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den vierteljährlichen Snapshots von ETFGI und Lipper abgeglichen, wobei Anomalien an leitende Prüfer gemeldet werden. Das Modell wird jedes Jahr aktualisiert und in der Mitte des Zyklus erneut geöffnet, wenn wesentliche Ereignisse, große regulatorische Änderungen oder Schwankungen von mehr als 5 % des Gesamtvermögens eintreten, um sicherzustellen, dass die Kunden immer die neueste geprüfte Ansicht erhalten.

Warum Mordors Analyse der Größe und des Anteils der asiatisch-pazifischen ETF-Branche so zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen inländische und börsennotierte Fonds mischen, zwischen Nennwert und Marktwert wechseln oder Aktualisierungen für mehrere Jahre einfrieren. Unser disziplinierter Umfang, die länderspezifischen Daten der Aufsichtsbehörden und die jährliche Aktualisierungsfrequenz vermeiden diese Fallstricke.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,70 Mrd. USD (2025) | Mordor Intelligence | - |

| 2,15 Mrd. USD (2023) | Regionale Beratung A | Kombiniert ETFs mit börsengehandelten Anleihen und verwendet Währungskurse aus der Zeit vor dem COVID |

| USD 0,40 tn (2024) | Globale Unternehmensberatung B | Begrenzt den Anwendungsbereich auf Fonds mit Sitz in APAC und lässt in Japan notierte grenzüberschreitende ETFs aus. |

| 1,51 Mrd. USD (2025) | Industrieverband C | Ohne Japan, mit Schwerpunkt auf APAC ex-Japan" Daten |

Der Vergleich zeigt, dass die Lücken in den Schlagzeilen weniger auf Prognosemathematik zurückzuführen sind, sondern vielmehr auf das, was gezählt wird. Durch die Verankerung unserer Basislinie auf geprüften regulatorischen Gesamtwerten und durch die Anpassung der Einbeziehungsregeln an den praktischen Zugang von Investoren bietet Mordor Intelligence einen zuverlässigen, transparenten Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien Pazifik ETF Markt derzeit?

Der Asien Pazifik ETF Markt wird im Jahr 2026 auf 1,81 Billionen USD geschätzt und soll bis 2031 einen Wert von 2,46 Billionen USD erreichen.

Welches Land hält den größten Anteil an den Asien Pazifik ETF-Vermögenswerten?

Japan führt mit einem Marktanteil von 31,58 % am Asien Pazifik ETF Markt im Jahr 2025, obwohl China voraussichtlich in naher Zukunft die Führung übernehmen wird.

Wie schnell wachsen aktive ETFs in der Region?

Aktive ETFs expandieren mit einer CAGR von 12,03 %, was fast dem Doppelten der Gesamtwachstumsrate des Asien Pazifik ETF Marktes entspricht.

Warum sind digitale Plattformen für den ETF-Vertrieb wichtig?

Digitale Kanäle erfassten im Jahr 2025 37,45 % der Vermögenswerte und wachsen mit einer CAGR von 9,88 %, dank niedriger Gebühren, nahtlosem Onboarding und breiter mobiler Akzeptanz.

Welche Rolle spielen steuerlich begünstigte Konten bei der ETF-Akzeptanz?

Programme wie Japans NISA und Singapurs SRS lenken Haushaltssparguthaben in kostengünstige ETFs und bieten einen strukturellen Rückenwind für langfristiges Wachstum.

Welche Anlageklasse innerhalb von ETFs verzeichnet die schnellsten Zuflüsse?

Alternative ETFs, die Rohstoffe und digitale Vermögenswerte abdecken, sind das am schnellsten wachsende Segment mit einer CAGR von 9,34 %.

Seite zuletzt aktualisiert am: