Marktgröße und Marktanteil des Marktes für drahtlose Ladeausrüstung für Elektrofahrzeuge im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

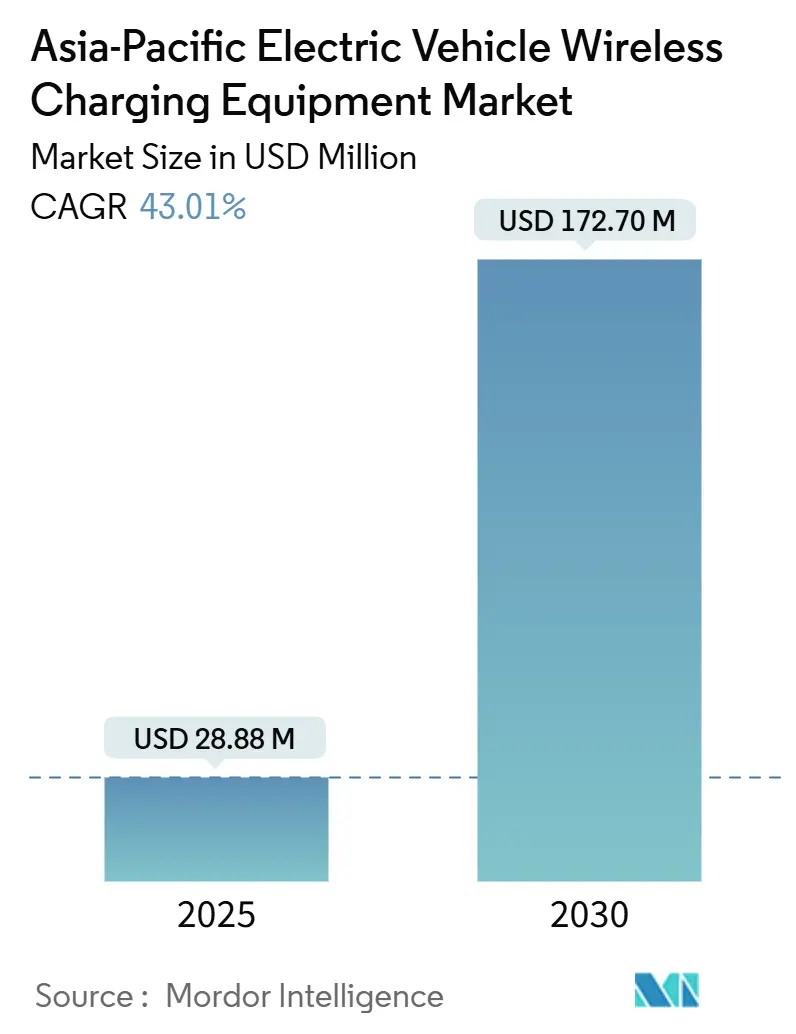

| Marktgröße (2025) | 28.88 Millionen US-Dollar |

| Marktgröße (2030) | 172.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 43.01% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose Ladeausrüstung für Elektrofahrzeuge im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße des Marktes für drahtlose Ladeausrüstung für Elektrofahrzeuge im asiatisch pazifischen Raum wird im Jahr 2025 auf 28,88 Millionen USD geschätzt und soll bis 2030 einen Wert von 172,70 Millionen USD erreichen, bei einem CAGR von 43,01 % während des Prognosezeitraums (2025–2030).

Drahtlose Ladeausrüstung für Elektrofahrzeuge (EV) ermöglicht eine kontaktlose Energieübertragung zwischen einem bodenseitigen Sender und einem fahrzeugseitigen Empfänger durch induktive Magnetkopplung. Das System umfasst in der Regel ein bodenmontiertes Pad oder eine Spule mit Leistungselektronik und Steuereinheiten sowie eine in das Fahrzeug integrierte Sekundärspule und einen Gleichrichter. Im Vergleich zum kabelgebundenen Laden unterstützt das drahtlose Laden einen freihändigen Betrieb, verringert den mechanischen Verschleiß an Steckverbindern und ermöglicht Gelegenheitsladen an Depots, Taxiständen und öffentlichen Parkeinrichtungen. Darüber hinaus wird das dynamische oder fahrende Laden durch Pilotprojekte auf ausgewählten Straßenkorridoren erprobt.

Der asiatisch-pazifische Raum stellt ein wichtiges Nachfragezentrum für drahtlose Ladeausrüstung für Elektrofahrzeuge dar. Die Region beherbergt die weltweit größte Fertigungsbasis für Elektrofahrzeuge, angeführt von China, Japan und Südkorea. Darüber hinaus schränkt die hohe städtische Dichte in den großen Städten die Skalierbarkeit der straßenseitigen kabelgebundenen Infrastruktur ein, was die Relevanz drahtloser Ladelösungen erhöht. Ferner unterstützen Regierungen und Branchenverbände in der Region aktiv Standardisierungsinitiativen und Pilotprogramme für stationäres und dynamisches drahtloses Laden. Infolgedessen wird der asiatisch-pazifische Raum bis 2030 als Region mit hohem Wachstumspotenzial im Ökosystem des drahtlosen EV-Ladens identifiziert【1】„Politische Sequenzierung für den Ausbau der EV-Ladeinfrastruktur,” Internationaler Rat für sauberen Verkehr (ZEV-Übergangsrat), theicct.org.

Wichtigste Erkenntnisse des Berichts

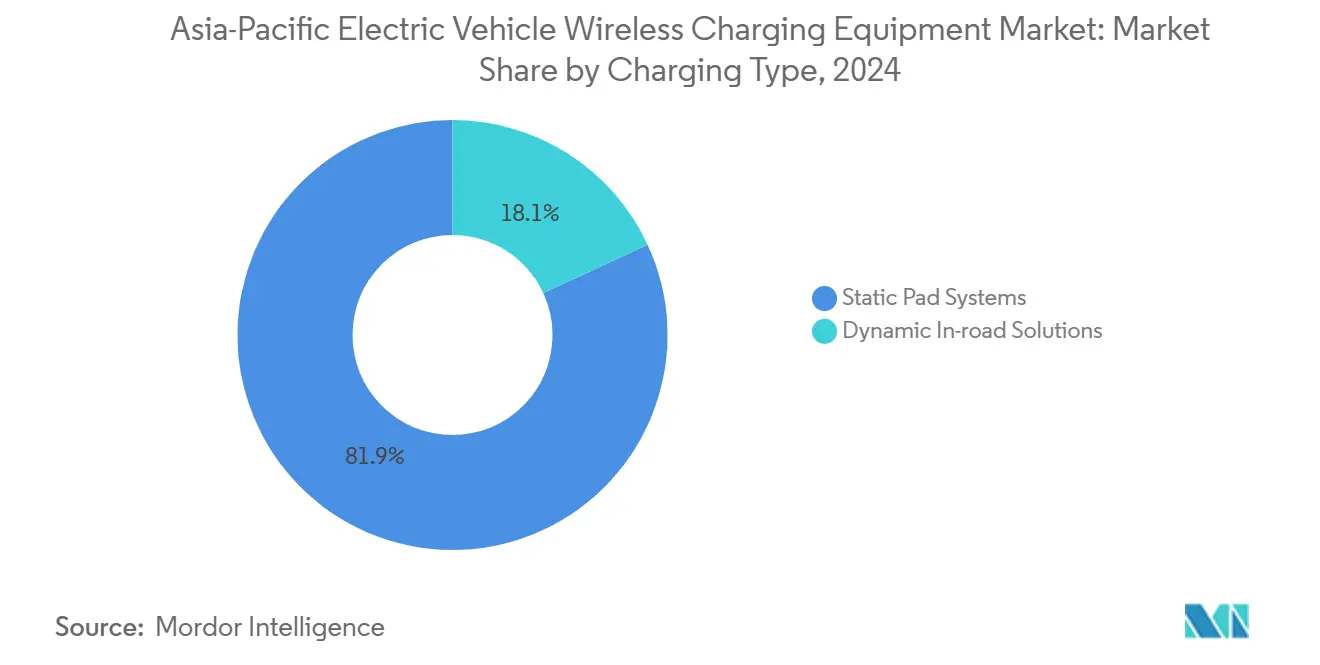

- Nach Ladetyp führten stationäre Pad-Systeme im Jahr 2024 mit einem Anteil von 81,90 %; dynamische In-Road-Lösungen werden voraussichtlich bis 2030 mit einem CAGR von 62,05 % wachsen.

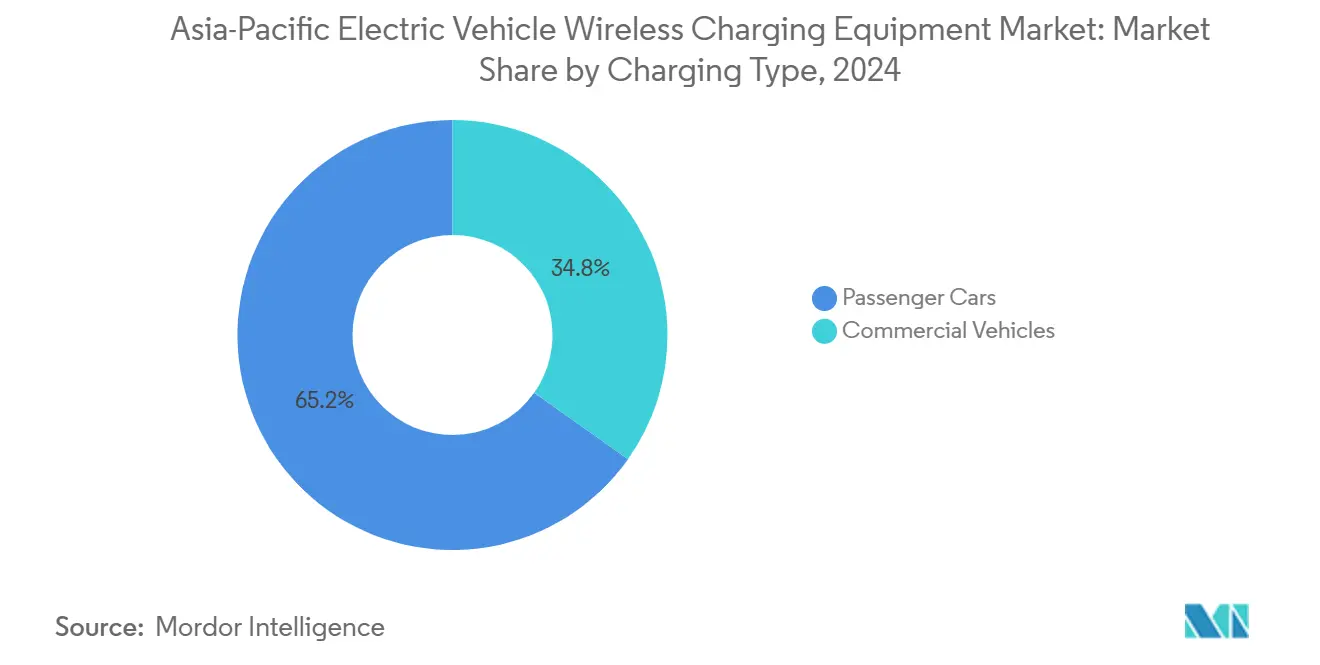

- Nach Fahrzeugtyp entfielen 65,20 % des Umsatzes 2024 auf Personenkraftwagen; Busse und Reisebusse werden voraussichtlich bis 2030 mit einem CAGR von 48,22 % expandieren.

- Nach Leistungsabgabe entfielen Einheiten bis zu 11 kW auf 57,80 % der Marktgröße 2024; Installationen über 150 kW werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 70,30 % wachsen.

- Nach Installationsstandort repräsentierten Heimgaragen 71,20 % der Marktgröße 2024, während Autobahnprojekte mit einem CAGR von 57,21 % bis 2030 die höchsten Aussichten aufweisen.

- Nach Technologieplattform führte die induktive Resonanzkopplung im Jahr 2024 mit einem Anteil von 74,30 %; Mehrspulen-Systeme zur Magnetfeldausrichtung werden voraussichtlich bis 2030 mit einem CAGR von 66,45 % wachsen.

- Nach Geografie entfielen 74,22 % der Marktgröße 2024 auf China, während Südostasien voraussichtlich die am schnellsten wachsende Region sein wird und bis 2030 einen CAGR von 65,45 % verzeichnet.

Markttrends und Erkenntnisse für drahtlose Ladeausrüstung für Elektrofahrzeuge im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reifung der Interoperabilitätsstandards | +1.1% | Japan, Südkorea, Australien; Ausstrahlungseffekte auf ASEAN | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit des Gelegenheitsladens für Flotten | +1.0% | Chinesische Ballungsräume, Japan, Korea; depotintensive Flotten | Kurzfristig (≤ 2 Jahre) |

| Demonstrationskorridore für dynamisches In-Road-Laden | +0.8% | Japan (Expo-bezogen), ausgewählte Pilotprojekte in China/Korea | Mittelfristig (2–4 Jahre) |

| Übernahme von Merkmalen durch asiatisch-pazifische OEMs für Premium-Elektrofahrzeuge | +0.7% | Premium-Segmente in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Skalierung der lokalen Lieferkette bei Spulen und SiC-Leistungsmodulen | +0.6% | Fertigungscluster in China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Autonomiebereitschaft für freihändiges Laden | +0.6% | Dicht besiedelte Städte im asiatisch pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reifung der Interoperabilitätsstandards

Die Reifung der Interoperabilitätsstandards reduziert das technische Risiko für OEMs und Infrastrukturanbieter. Diese Standards definieren Ausrichttoleranzen, Kommunikationsprotokolle, Sicherheitskonzepte und Zertifizierungswege. Die Veröffentlichung von SAE J2954:2024 bietet einen klaren Referenzpunkt für OEM-Beschaffungsentscheidungen und unterstützt die markenübergreifende Einsatzplanung an gemeinsam genutzten Ladestandorten【2】„Globaler EV-Ausblick 2024,” Internationale Energieagentur, iea.org.

Wirtschaftlichkeit des Gelegenheitsladens für Flotten

Drahtloses Laden bietet das stärkste Wertversprechen in Anwendungsfällen, in denen die Fahrzeugauslastung verbessert und die manuelle Handhabung minimiert wird. Dies ist besonders relevant für Busdepots, Taxiwarteschlangen und Flottenoperationen mit festen Routen. Infolgedessen sind Flottenbereitstellungen oft die ersten, die skalieren, auch wenn die Einführung bei privaten Personenkraftwagen langsamer voranschreitet.

Demonstrationskorridore für dynamisches In-Road-Laden

Öffentliche Demonstrationskorridore spielen eine entscheidende Rolle bei der Validierung der Systemzuverlässigkeit, einschließlich der Spulenhaltbarkeit unter dem Fahrbahnbelag, der Energieübertragung bei Betriebsgeschwindigkeiten und der Betriebsmodelle für Verkehrsbehörden. In Japan beziehen sich Expo-bezogene Initiativen ausdrücklich auf das drahtlose Laden in Bewegung für Elektrobusse. Diese Programme erhöhen die Sichtbarkeit und stärken das Vertrauen in Konzepte des dynamischen drahtlosen Ladens.

Übernahme von Merkmalen durch asiatisch-pazifische OEMs für Premium-Elektrofahrzeuge

Im asiatisch pazifischen Raum fungieren Premium-OEM-Strategien als wichtiger Katalysator für die Einführung. Frühe werkseitige Ausstattungsangebote oder pilotbereite Fahrzeugvarianten unterstützen das Lernen aus dem installierten Bestand und beschleunigen die Entwicklung des Lieferantenökosystems für die Empfängerintegration und Softwaresteuerung. OEM-Investitionsentscheidungen bleiben jedoch eng an den Return on Investment und die reale Effizienz geknüpft. Folglich bleibt der Fortschritt bei Standardisierung und Leistung ein entscheidender Befähiger.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Unsicherheit beim Return on Investment | -1.30% | Im gesamten asiatisch pazifischen Raum; am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei Effizienz, Ausrichtung und EMF-Konformität | -1.00% | Städtische Bereitstellungen und Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Begrenzte werkseitig eingebaute Modelle und Homologationsvorlaufzeiten | -0.80% | Japan und Südkorea (OEM-Engpass), ASEAN-Importe | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch schnelles kabelgebundenes Laden | -0.60% | China und Korea (Ausbau von Hochleistungs-Gleichstrom) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Unsicherheit beim Return on Investment

Drahtlose Ladebereitstellungen erfordern Investitionen sowohl in die Bodeninfrastruktur als auch in die fahrzeugseitige Empfängerhardware. Dies erhöht die Gesamtinstallationskosten im Vergleich zu vielen kabelgebundenen Ladealternativen. An Standorten mit unsicherer Auslastung, wie öffentlichen Parkplätzen, oder wo die Strompreise ungünstig sind, können sich die Amortisationszeiten erheblich verlängern. Diese Dynamik verlagert die frühe Einführung in Richtung Flotten- und kontrollierter Nutzungsumgebungen.

Das Erreichen einer hohen Energieübertragungseffizienz hängt von präziser Ausrichtung, Spulendesign sowie robusten Fremdkörpererkennungs- und Sicherheitssystemen ab. Diese Anforderungen werden bei höheren Leistungsstufen komplexer. Die Einhaltung internationaler Rahmenwerke, wie der IEC-61980-Reihe, spiegelt die technische Intensität wider, die für eine sichere drahtlose Energieübertragung erforderlich ist. Darüber hinaus haben reale Pilotprojekte gezeigt, dass Kompromisse zwischen Leistung und Kosten zu Programmverzögerungen oder Umfangsrevisionen führen können, wenn Effizienziele nicht innerhalb akzeptabler Kostenschwellen erreicht werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladetyp: Stationär dominiert; dynamisch treibt Wachstum

Das stationäre drahtlose Laden bleibt das kommerzielle „Arbeitspferd” des Marktes mit einem Anteil von 81,90 % im Jahr 2024. Die Kategorie profitiert von klareren Installationskonzepten (Garagen-/Depot-Pads, bekannte Tiefbauarbeiten, vorhersehbares Nutzerverhalten) und einem geradlinigeren Sicherheits- und EMF-Validierungsweg im Vergleich zu straßeneingebetteten Systemen. Im asiatisch pazifischen Raum konzentrieren sich auch die meisten frühen Bereitstellungen auf das stationäre Segment, da es mit Premium-Heim- und Flottendepot-Anwendungsfällen übereinstimmt, die leichter kontrolliert, überwacht und gewartet werden können.

Das dynamische drahtlose Laden hingegen skaliert noch aus Pilotprojekten heraus, wird aber voraussichtlich mit einem CAGR von 62,05 % bis 2030 der schnellste Wachstumsvektor sein. Die Wachstumslogik ist an Hochlastrouten (Transitkorridore, Logistikspuren) geknüpft, wo kontinuierliche oder opportunistische Energieübertragung die Standzeiten reduzieren und die Fahrzeug- und Batteriedimensionierungsökonomie neu gestalten kann – dies erfordert jedoch koordinierte Infrastrukturinvestitionen und lange Genehmigungszeiten, weshalb der Hochlauf später und projektbasierter ist als bei stationären Pads.

Nach Leistungsabgabe: Niedrige Leistung heute; hohe Leistung als nächstes

Drahtlose Ladesysteme mit einer Nennleistung von bis zu 11 kW machten 2024 57,80 % des Marktes aus. Dieser Bereich spiegelt eine starke Einführung in Wohn- und leichten Gewerbeumgebungen wider, wo elektrische Aufrüstungen begrenzt sind und die Ausrichtungsanforderungen handhabbar sind. Darüber hinaus repräsentiert dieses Leistungsband das ausgereifteste Produktökosystem mit standardisierten Pads, Empfängern und Steuerungssystemen, die leichter über Fahrzeugplattformen hinweg integriert werden können.

Hochleistungssysteme über 150 kW werden voraussichtlich bis 2030 mit einem CAGR von 70,22 % wachsen. Die Nachfrage wird durch Flotten- und Depot-Anwendungsfälle angetrieben, die kürzere Standzeiten und eine höhere Fahrzeugauslastung priorisieren, sowie durch korridorbasierte Konzepte, die eine sinnvolle Energieübertragung über begrenzte Zeit oder Distanz erfordern. Die Einführung wird jedoch durch erhöhte technische Komplexität eingeschränkt, einschließlich Wärmemanagement, EMF-Konformität und Sicherheitsvalidierung, was Kosten und Ausführungsrisiken erhöht.

Nach Installationsstandort: Zuerst Heiminstallationen; Autobahnen später

Heimgaragen stellten das größte Installationssegment dar und erfassten 2024 71,20 % des Marktanteils. Die Einführung wird durch Premium-Komfortpositionierung angetrieben, bei der private Nutzer reibungsloses Laden und vorhersehbare Verfügbarkeit schätzen. Aus Ausführungssicht umfassen Wohninstallationen weniger Interessengruppen und ermöglichen wiederholbare Bereitstellungsmodelle. Im asiatisch pazifischen Raum unterstützt strukturiertes privates Parken in Wohntürmen und bewachten Gemeinschaften diesen Trend weiter.

Autobahnspurinstallationen werden voraussichtlich bis 2030 mit einem CAGR von 57,30 % wachsen und sind damit die am schnellsten wachsende Standortkategorie. Diese Projekte sind typischerweise Mehrparteien-Initiativen, an denen Straßenbehörden, Versorgungsunternehmen, EPC-Auftragnehmer und Technologieanbieter beteiligt sind. Das Wachstum ist mit der strategischen Bedeutung der Ermöglichung von Langstreckenreisen und hochausgelasteten Handelsrouten verbunden. Die Bereitstellungszeitpläne bleiben jedoch uneinheitlich, da sie von öffentlichen Budgets, Tiefbauarbeiten und behördlichen Genehmigungen abhängen.

Nach Fahrzeugtyp: Personenkraftwagen führen; Flotten beschleunigen die Einführung

Personenkraftwagen machten 2024 65,20 % des Marktumsatzes aus. Die frühe Einführung ist weitgehend merkmalsgetrieben, wobei drahtloses Laden als Komfort- und Nutzererfahrungs-Differenziator in Premium-Fahrzeugvarianten positioniert wird. Personenkraftwagen profitieren auch von standardisierten Nutzungsmustern, wie dem nächtlichen Laden, und klareren Integrationswegen, wenn OEMs werkseitige Lösungen statt Nachrüstungen anbieten.

Nutzfahrzeuge, insbesondere Busse und Reisebusse, werden voraussichtlich bis 2030 einen CAGR von 48,21 % verzeichnen. Flottenoperatoren können drahtloses Laden durch verbesserte Betriebszeit, reduzierten manuellen Aufwand und standardisierte Depotoperationen rechtfertigen. Vorhersehbare Routen und Zeitpläne verkürzen die Amortisationszeiten weiter, was erklärt, warum viele Pilotprogramme und Korridorbereitstellungen Transitflotten gegenüber Privatfahrzeugen priorisieren.

Nach Technologieplattform: Ausgereifte Induktion heute; Mehrspulen als nächstes

Die induktive Resonanzkopplung hielt 2024 einen Marktanteil von 74,30 % und spiegelt damit ihren Status als die am meisten kommerziell eingesetzte drahtlose Ladearchitektur wider. Die Technologie profitiert von einem gut etablierten Lieferantenökosystem und bewährter Skalierbarkeit in Wohn-, Depot- und kontrollierten öffentlichen Umgebungen. Im asiatisch pazifischen Raum reduziert diese Reife das Einführungsrisiko für OEMs und Infrastrukturbetreiber, die über Pilotbereitstellungen hinausgehen möchten.

Mehrspulen-Systeme zur Magnetfeldausrichtung werden voraussichtlich bis 2030 mit einem CAGR von 66,45 % wachsen. Das Wachstum wird durch den Bedarf angetrieben, die Ausrichtungsempfindlichkeit zu reduzieren und die reale Nutzbarkeit zu verbessern. Mehrspulen-Designs erweitern die effektive Ladezone und erhöhen die Ladeerfolgsraten in weniger kontrollierten Parkumgebungen. Dies wird zunehmend wichtiger, wenn Bereitstellungen auf gemeinsam genutzte Parkeinrichtungen und große Flottenoperationen ausgeweitet werden, wo Konsistenz den Return on Investment direkt beeinflusst.

Geografische Analyse

Nach Geografie entfielen 74,22 % des asiatisch pazifischen Marktes im Jahr 2024 auf China, unterstützt durch den größten EV-Bestand der Region und eine hohe Konzentration von Flottenanwendungen wie Busdepots, autonome Shuttles und strukturierte Parkeinrichtungen, wo drahtloses Laden die Betriebseffizienz verbessert. China führt den asiatisch pazifischen Markt für drahtloses EV-Laden, indem es den größten EV-Bestand der Region mit einer dichten Konzentration von Flottenanwendungen kombiniert, bei denen drahtloses Laden die Betriebseffizienz verbessert. Busdepots, autonome Shuttle-Dienste und strukturierte Parkeinrichtungen unterstützen die frühe Kommerzialisierung durch wiederholbare Bereitstellungen. Darüber hinaus senkt Chinas Fähigkeit, sowohl stationäre Installationen als auch dynamische Korridordemonstrationen zu finanzieren, die Kosten pro Standort und beschleunigt das Lernen in Bezug auf Ausrichtung, Haltbarkeit und Sicherheit, was seine Position als größter Umsatzbeitragender in der Region festigt.

Südostasien wird voraussichtlich der am schnellsten wachsende Markt mit einem CAGR von 65,45 % bis 2030 sein, angetrieben durch politisch unterstützte EV-Skalierung, dichte städtische Umgebungen und gebündelte flottengeführte Bereitstellungen, die sich schrittweise ausweiten, wenn Standards reifen und die Stückökonomie sich verbessert. Dichte städtische Umgebungen und begrenzter Ladeplatz erhöhen die Relevanz des freihändigen Ladens für Flotten und geteilte Mobilität. Das Wachstum wird voraussichtlich einem gebündelten Rollout-Modell folgen, mit anfänglichen Bereitstellungen in dicht besiedelten Städten und Flottendepots, gefolgt von schrittweiser Expansion, wenn Standards reifen und die Stückökonomie sich verbessert.

Wettbewerbslandschaft

Der Markt für drahtloses EV-Laden ist mäßig konzentriert und wird von einer begrenzten Gruppe von Technologielizenzgebern, Tier-1-Automobilzulieferern und Infrastrukturintegratoren verankert. Die Wettbewerbspositionierung wird durch drei primäre Faktoren geprägt: Eigentum an geistigem Kerneigentum und Interoperabilitätszertifizierungen; Zugang zu OEM-Integrations- und Validierungsprogrammen; sowie eine Erfolgsbilanz bei Feldbereitstellungen, die Zuverlässigkeits-, Sicherheits- und Regulierungsrisiken reduzieren. Infolgedessen neigen frühe kommerzielle Erfolge dazu, die Marktstellung zu festigen, insbesondere in Flotten- und Transitanwendungen, wo Leistungsgarantien entscheidend sind.

Technologielizenzgeber konzentrieren sich auf standardskonforme Architekturen und OEM-fertige Referenzdesigns, während Tier-1-Zulieferer Fahrzeugintegration, Leistungselektronik und funktionale Sicherheit betonen. Infrastrukturspezialisten differenzieren sich durch systemweite Lieferung, einschließlich Tiefbaukoordination, Netzschnittstellen und Lebenszyklusdienstleistungen. Partnerschaften zwischen diesen Gruppen sind üblich und spiegeln die Notwendigkeit wider, IP-Tiefe mit automobilgerechter Fertigung und Vor-Ort-Ausführung zu kombinieren. Im asiatisch pazifischen Raum ist die Zusammenarbeit mit lokalen OEMs, Verkehrsbehörden und EPC-Partnern ein wichtiger Weg zur Skalierung.

Der Wettbewerb wird auch durch die Aufteilung zwischen stationärem und dynamischem Laden beeinflusst. Stationäre Systeme begünstigen Akteure mit ausgereiften, zertifizierten Lösungen, die wiederholt in Depots und Wohnstandorten eingesetzt werden können. Dynamisches Laden bleibt stärker projektgetrieben, wobei der Erfolg an staatlich geförderte Pilotprojekte und Korridordemonstrationen geknüpft ist, die Haltbarkeit und Kosten validieren. Im Laufe der Zeit werden Standardisierungsfortschritte und sinkende Systemkosten voraussichtlich die Beteiligung verbreitern; das kurzfristige Wachstum bleibt jedoch auf Akteure mit bewährten Bereitstellungen und starken OEM-Beziehungen konzentriert.

Marktführer im Bereich drahtlose Ladeausrüstung für Elektrofahrzeuge im asiatisch pazifischen Raum

WiTricity Corporation

InductEV Inc.

Electreon Wireless Ltd.

HEVO Inc. (HEVO Power)

Plugless Power Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Japans NEDO hob Demonstrationen auf der Expo 2025 Osaka hervor, bei denen autonome Elektrobusse der Stufe 4 drahtlos über in die Straße eingebettete Spulen laden, unter Beteiligung von Kansai Electric Power, DAIHEN, Osaka Metro, Obayashi und anderen.

- April 2024: WiTricity gab bekannt, Gründungsmitglied des japanischen EV-Rates für drahtlose Energieübertragung zu werden, und kündigte die Eröffnung von WiTricity Japan KK an.

- Januar 2024: Japans Sinanen Holdings unterzeichnete eine offizielle Partnerschaftsvereinbarung mit WiTricity zur Beschleunigung der Bereitstellung von WiTricitys drahtlosen Ladesystemen in Japan (einschließlich Lizenzierungs- und Branchenverbandsbemühungen).

Berichtsumfang des Marktes für drahtlose Ladeausrüstung für Elektrofahrzeuge im asiatisch pazifischen Raum

Drahtlose Ladeausrüstung für Elektrofahrzeuge bezieht sich auf Hardware und eingebettete Steuer- und Kommunikationssysteme, die eine kontaktlose Energieübertragung zwischen einem bodenseitigen Sender (Pad/Spule + Leistungselektronik + Steuerung) und einem fahrzeugseitigen Empfänger (Spule + Gleichrichtung/Steuerung) ermöglichen und stationäre (Park-und-Lade) sowie dynamische (fahrende) drahtlose Ladekonfigurationen unterstützen.

Der Umfang umfasst die Segmentierung nach Ladetyp (stationär und dynamisch), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Leistungsabgabe (bis zu 11 kW, 11–50 kW, 50–150 kW und über 150 kW), Installationsstandort (Zuhause, Gewerbe/Depot, öffentliches Parken und Autobahn/Spur), Technologieplattform (induktive Resonanzkopplung, Mehrspulen-Ausrichtungsplattformen und Sonstige), Vertriebskanal (OEMs und Aftermarket) sowie Geografie (China, Japan, Südkorea, Indien, Australien, ASEAN, Rest des asiatisch pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Stationär |

| Dynamisch |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Bis zu 11 kW |

| 11–50 kW |

| 50–150 kW |

| Über 150 kW |

| Zuhause |

| Gewerbe/Depot |

| Öffentliches Parken |

| Autobahn/Spur |

| Induktive Resonanzkopplung |

| Mehrspulen-Ausrichtungsplattformen |

| Sonstige |

| OEMs |

| Aftermarket |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Südostasien |

| Rest des asiatisch pazifischen Raums |

| Segmentierung nach Ladetyp (Wert, USD) | Stationär |

| Dynamisch | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Leistungsabgabe (Wert, USD) | Bis zu 11 kW |

| 11–50 kW | |

| 50–150 kW | |

| Über 150 kW | |

| Segmentierung nach Installationsstandort (Wert, USD) | Zuhause |

| Gewerbe/Depot | |

| Öffentliches Parken | |

| Autobahn/Spur | |

| Segmentierung nach Technologieplattform (Wert, USD) | Induktive Resonanzkopplung |

| Mehrspulen-Ausrichtungsplattformen | |

| Sonstige | |

| Segmentierung nach Vertriebskanal (Wert, USD) | OEMs |

| Aftermarket | |

| Segmentierung nach Land/Cluster (Wert, USD) | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Rest des asiatisch pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

1) Welcher Ladetyp führt heute und welcher wächst am schnellsten?

Stationäre Pad-Systeme führen im Jahr 2024, während dynamische In-Road-Lösungen bis 2030 das schnellste Wachstum verzeichnen.

2) Welcher Fahrzeugtyp dominiert derzeit und welcher skaliert schneller?

Personenkraftwagen dominieren den aktuellen Umsatz, während Nutzfahrzeuge aufgrund der Flottenökonomie schneller wachsen.

3) Welcher Leistungsabgabebereich führt bei Bereitstellungen und zukünftigem Wachstum?

Systeme bis zu 11 kW führen heute, während Systeme über 150 kW das zukünftige Wachstum antreiben.

4) Wo befinden sich die meisten Installationen heute und wo ist das Wachstum am höchsten?

Heimgaragen dominieren die aktuellen Installationen, während Autobahnspurprojekte am schnellsten wachsen.

5) Welche Technologieplattform führt und welche gewinnt an Bedeutung?

Die induktive Resonanzkopplung führt heute, während Mehrspulen-Plattformen für eine breitere Einführung an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: