Marktgröße und Marktanteil des Online-Charging-Systems (OCS)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

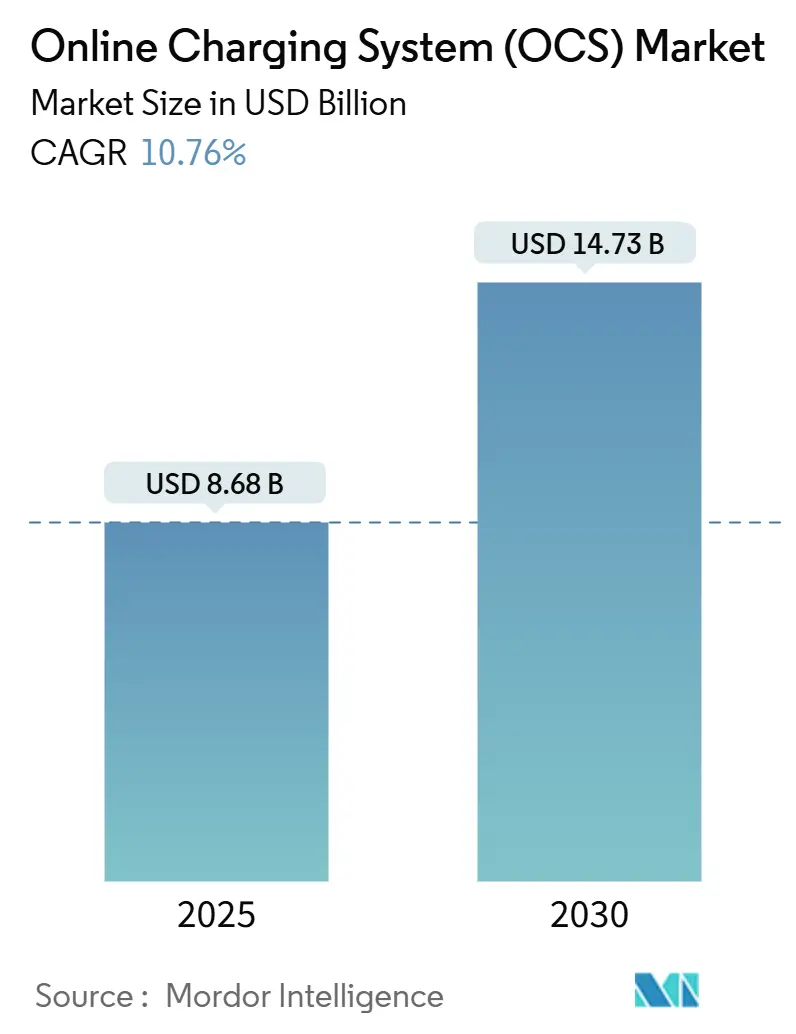

| Marktgröße (2025) | 8.68 Milliarden US-Dollar |

| Marktgröße (2030) | 14.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Online-Charging-Systems (OCS) von Mordor Intelligence

Die Marktgröße für Online-Charging-Systeme erreichte im Jahr 2025 USD 8,68 Milliarden und wird bis 2030 voraussichtlich USD 14,73 Milliarden erreichen, was einem CAGR von 10,76 % entspricht, da Betreiber veraltete Abrechnungssysteme durch konvergente Echtzeit-Plattformen ersetzen. Die Nachfrage wird durch den Rollout eigenständiger 5G-Netze gestützt, die Richtlinienentscheidungen im Submillisekunden-Bereich erfordern, durch Cloud-native Architekturen, die dynamische Preisgestaltung ermöglichen, sowie durch die Monetarisierung von Netzwerk-APIs für Drittanbieterdienste. Die ereignisbasierte Abrechnung verfügt über die größte installierte Basis, doch die konvergente Abrechnung skaliert schneller, da sie Sprach-, Daten- und digitale Einnahmequellen vereint. On-Premises-Bereitstellungen dominieren heute, doch Cloud-Implementierungen beschleunigen sich dort, wo Regulierungsbehörden die Anforderungen an den Datenspeicherort klären. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter zusammen nur 45 % Marktanteil halten, was Nischenanbietern Spielraum lässt, die IoT-, Edge- und branchenübergreifende Anwendungsfälle adressieren.[1]TM Forum, "Bewertung des Fortschritts von CSPs in Richtung einer offenen digitalen Architektur," tmforum.org

Wichtigste Erkenntnisse des Berichts

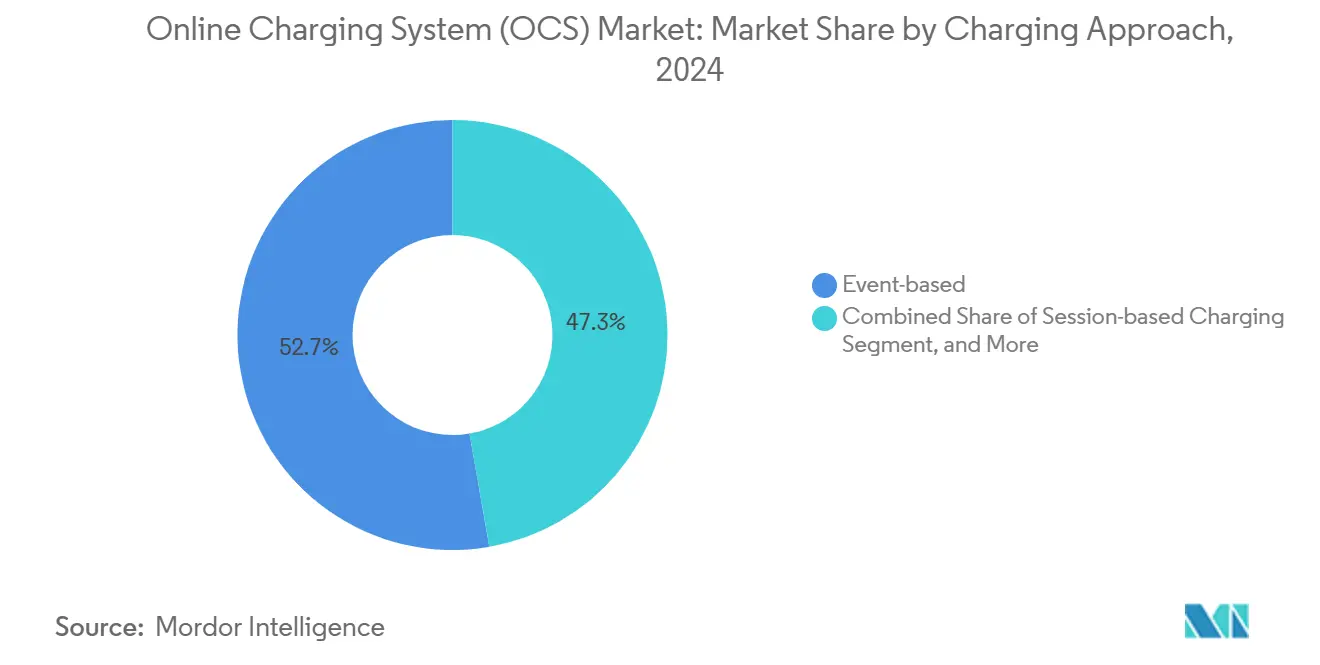

- Nach Abrechnungsansatz führten ereignisbasierte Modelle mit einem Marktanteil von 52,73 % im Markt für Online-Charging-Systeme im Jahr 2024. Konvergente Abrechnungssysteme werden bis 2030 voraussichtlich mit einem CAGR von 11,78 % wachsen.

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2024 einen Anteil von 60,94 % an der Marktgröße für Online-Charging-Systeme, während Public Cloud bis 2030 mit einem CAGR von 12,21 % wächst.

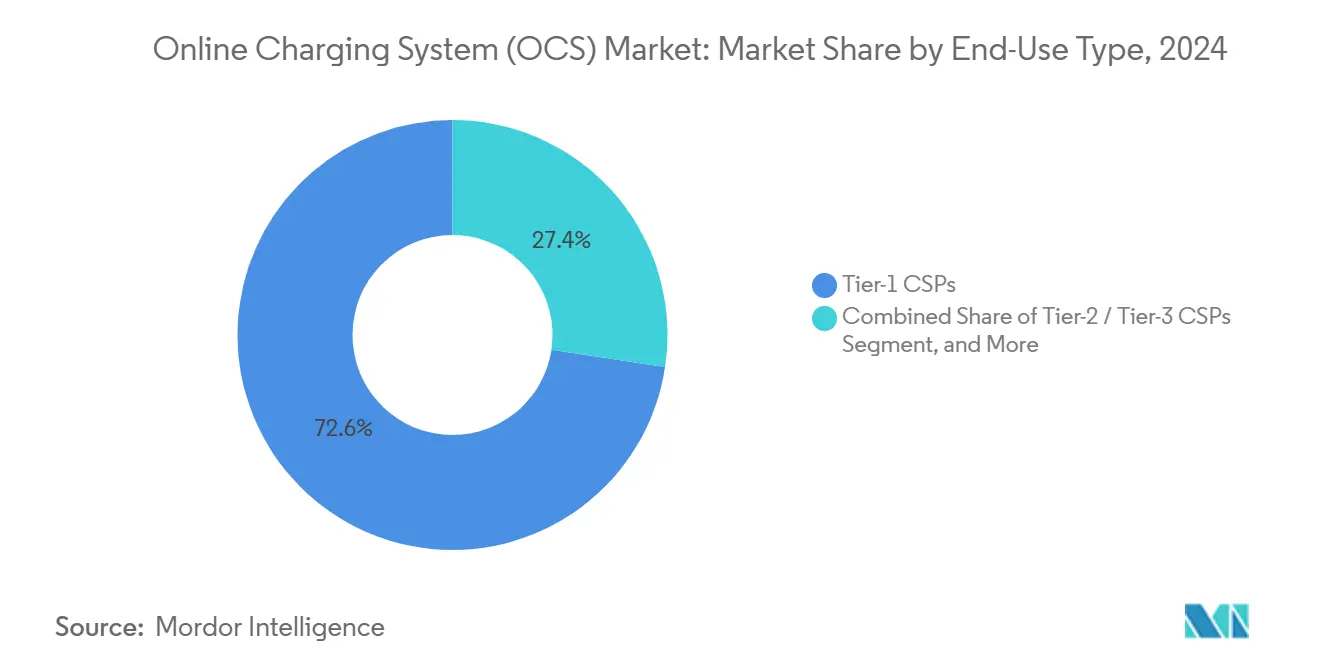

- Nach Endnutzertyp kontrollierten Tier-1-Kommunikationsdienstanbieter im Jahr 2024 72,63 % des Umsatzes im Markt für Online-Charging-Systeme; digitale Dienstanbieter wachsen mit einem CAGR von 12,44 % am schnellsten.

- Nach Netztechnologie kontrollierte 4G/LTE im Jahr 2024 46,73 % des Umsatzes im Markt für Online-Charging-Systeme; 5G Stand-Alone (CCS) wächst mit einem CAGR von 12,44 % am schnellsten.

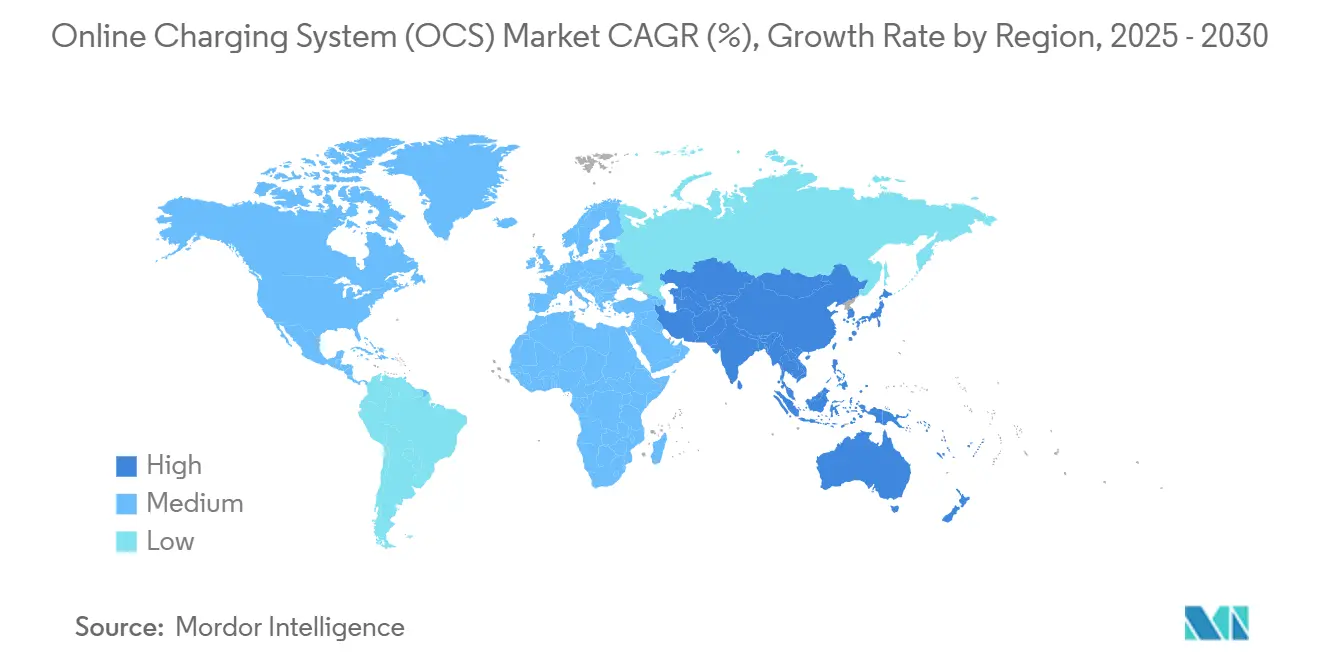

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Marktanteil von 34,82 % im Markt für Online-Charging-Systeme, doch der asiatisch-pazifische Raum wächst bis 2030 mit einem CAGR von 11,56 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Charging-Systeme (OCS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rollout eigenständiger 5G-Netze, der konvergente Echtzeit-Abrechnung erfordert | +2.8% | Global, mit frühen Gewinnen in Nordamerika, der EU und den APAC-Kernmärkten | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT/M2M-Verbindungen, die eine gerätebezogene Bewertung erfordern | +2.1% | APAC-Kern, Ausweitung auf Nordamerika und MEA | Langfristig (≥ 4 Jahre) |

| Cloud-native OSS/BSS-Einführung für Kosteneffizienz und Agilität | +1.9% | Global, mit regulatorischen Einschränkungen in der EU und China | Kurzfristig (≤ 2 Jahre) |

| Geschwindigkeitsbasierte Mobilfunk-Datentarife, die neue Abrechnungsdimensionen erschließen | +1.4% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Plug-and-Charge-PKI-Frameworks, die branchenübergreifende Monetarisierung ermöglichen | +1.2% | EU und Nordamerika, mit Pilotbereitstellungen in APAC | Langfristig (≥ 4 Jahre) |

| Anreize für nicht-feste Netzanschlüsse, die Edge-basierte OCS-Bereitstellungen fördern | +0.8% | EU und ausgewählte nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rollout eigenständiger 5G-Netze, der konvergente Echtzeit-Abrechnung erfordert

Kommerzielle eigenständige 5G-Netze sind auf eine dienstbasierte Architektur angewiesen, die Abrechnungsereignisse innerhalb von 100 Millisekunden auslöst, und zwingen Betreiber dazu, die Offline-Mediation zugunsten von Online-Systemen aufzugeben, die ältere 3G/4G- und neue 5G-Dienste umfassen.[2]Ericsson, "Ericsson feiert seinen 50. CSP-Kunden für 5G-Abrechnung," ericsson.comMehr als 50 Live-Bereitstellungen verwalten bereits über 150 Millionen Teilnehmer auf Cloud-nativen Plattformen. Die Echtzeit-Monetarisierung erstreckt sich nun auf das Netzwerk-Slicing, bei dem die Preise entsprechend der garantierten Latenz und Bandbreite angepasst werden. Die Releases 16 und 17 der 3GPP-Spezifikationen formalisieren neue Auslösepunkte und machen umfassende Plattform-Upgrades unvermeidlich.[3]3GPP, "3GPP-Spezifikationen," 3gpp.org Betreiber, die diese Upgrades priorisieren, berichten von schnelleren Produkteinführungen und weniger Streitigkeiten über Umsatzverluste, was die konvergente Abrechnung als grundlegende Schicht für 5G-Geschäftsmodelle bestätigt.

Verbreitung von IoT/M2M-Verbindungen, die eine gerätebezogene Bewertung erfordern

Milliarden von intermittierend verbundenen Geräten erzeugen Mikrotransaktionen, die zuvor stapelbasierte Abrechnungssysteme überforderten. Die GSMA-Richtlinien fordern ein Lebenszyklusmanagement, das ruhende Geräte parken, sie sofort reaktivieren und kombinierte Flotten unter mehrstufigen Preisplänen abrechnen kann.[4]GSMA, "IoT-Monetarisierungsrichtlinien," gsma.com Indiens M2M-Regulierung verpflichtet zu separaten Abrechnungspools für Maschinenverkehr, während eine einheitliche Kundensicht erhalten bleibt. Niedrigleistungsnetze wie NB-IoT und LoRaWAN übertragen monatlich nur wenige Bytes, erfordern jedoch eine Authentifizierung und Bewertung im Subsekundenbereich, um Dienstausfälle zu verhindern. Betreiber setzen daher skalierbare Bewertungsmaschinen ein, die Tausende von Ereignissen pro Sekunde verarbeiten, Rechnungen jedoch erst dann abrechnen, wenn Schwellenwerte erreicht werden, um die Rentabilität bei extrem niedrigwertigem Datenverkehr zu erhalten.

Cloud-native OSS/BSS-Einführung für Kosteneffizienz und Agilität

Microservices und Container-Orchestrierung verkürzen Release-Zyklen von Monaten auf Wochen und senken die Betriebskosten durch automatisierte Skalierung um bis zu 40 %. Die offene digitale Architektur schreibt API-zentrische Abrechnungskomponenten vor, die während phasenweiser Migrationen mit Legacy-Systemen koexistieren. Optiva demonstrierte den kommerziellen Nutzen durch die Integration Gemini-basierter autonomer Agenten, die Preispläne in Echtzeit optimieren und Anomalien erkennen. Der Wandel erschließt auch Public-Cloud-Analysen und KI-Dienste, doch Datensouveränitätsregeln drängen viele Betreiber zu hybriden Architekturen, die Kundendaten lokal halten, während rechenintensive Bewertungsfunktionen an Hyperscaler ausgelagert werden.

Geschwindigkeitsbasierte Mobilfunk-Datentarife, die neue Abrechnungsdimensionen erschließen

Unbegrenzte Datenpakete haben die Einnahmen erodiert, weshalb Betreiber begannen, garantierten Durchsatz und Latenz statt Volumen zu bepreisen. Echtzeit-Leistungsdaten fließen nun direkt in Bewertungsmaschinen ein, die Tarife anpassen, wenn die gemessene Geschwindigkeit unter die vertraglich vereinbarten Werte fällt, und so Fairness und die Einhaltung von Ausnahmen zur Netzneutralität gewährleisten. Teilnehmer können Live-Leistungs-Dashboards in Self-Care-Apps einsehen, was die wahrgenommene Servicequalität mit der Rechnung in Einklang bringt. Pilotprogramme in den Vereinigten Staaten und Europa erzielten einen höheren durchschnittlichen Umsatz pro Nutzer, da Kunden bereit sind, Aufpreise für garantierte Serviceniveaus zu zahlen, was die kommerzielle Tragfähigkeit des Modells bestätigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Systemen und Investitionsbelastung | -1.8% | Global, mit den größten Auswirkungen in reifen Märkten mit umfangreicher Legacy-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsregeln, die Public-Cloud-Bereitstellungen verlangsamen | -1.2% | EU, China und ausgewählte Schwellenmärkte mit strengen Datenlokalisierungsanforderungen | Mittelfristig (2–4 Jahre) |

| Geringe TLS/PKI-Durchdringung in Feldgeräten, die die Automatisierung behindert | -0.9% | Global, mit besonderem Einfluss auf IoT/M2M-Bereitstellungen in allen Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für ISO-15118/CCS, der Projekte verzögert | -0.7% | Nordamerika und EU, Ausweitung auf APAC mit zunehmender branchenübergreifender Abrechnungseinführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Systemen und Investitionsbelastung

Viele Betreiber betreiben noch mehr als 50 Abrechnungskomponenten, die sich über Jahrzehnte entwickelt haben und verschlungene Datenflüsse erzeugen, die moderne Ersatzsysteme erschweren. Ein vollständiger Austausch kann USD 100 Millionen übersteigen und Migrationsfenster von drei Jahren erfordern. Overlay-Strategien reduzieren das anfängliche Risiko, verlängern jedoch die Kosten für parallele Systeme und die technische Schuld. Der Doppelbetrieb erhöht die Supportkosten, und jede zusätzliche Schnittstelle vervielfacht den Aufwand für Integrationstests. Das Ergebnis ist eine aufgeschobene Transformation, die die Agilität genau dann behindert, wenn die Monetarisierungsmöglichkeiten durch 5G am stärksten sind, was die Margen der Betreiber komprimiert.

Datensouveränitätsregeln, die Public-Cloud-Bereitstellungen verlangsamen

Das EU-Datengesetz, Chinas Cybersicherheitsgesetz und verwandte Lokalisierungsgesetze schreiben vor, wo Abrechnungsdatensätze gespeichert werden und wie sie über Grenzen hinweg übertragen werden. Die Einhaltung erzwingt hybride Architekturen, die Kundenkennungen und Finanzdaten innerhalb nationaler Grenzen aufteilen, während zustandslose Funktionen an Hyperscaler ausgelagert werden. Betreiber entstehen zusätzliche Kosten für Verschlüsselung, Prüfung und regionale Redundanz, die die Kostenvorteile der reinen Public Cloud schmälern. Anbieter müssen daher modulare Abrechnungssysteme liefern, die entlang von Datenflusslinien aufgeteilt werden können und die Einhaltung der Zuständigkeitsvorschriften während der Beschaffung nachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abrechnungsansatz: Konvergente Systeme treiben zukünftiges Wachstum

Das konvergente Abrechnungssegment erzielte im Jahr 2025 eine Umsatzbasis von USD 4,24 Milliarden und wird voraussichtlich einen CAGR von 11,78 % verzeichnen, der den Gesamtmarkt für Online-Charging-Systeme übertrifft. Obwohl ereignisbasierte Maschinen noch den größten Teil des Legacy-Sprach- und SMS-Verkehrs verarbeiten, bevorzugen Betreiber konvergente Plattformen, um Kundenguthaben zu konsolidieren und dienstübergreifende Pakete zu ermöglichen. Diese Konsolidierung beseitigt Datenabstimmungsfehler, die Dual-Stack-Umgebungen plagen, senkt Lizenzgebühren und ermöglicht Single-View-Analysen für Marketingteams.

Konvergente Maschinen unterstützen auch anspruchsvolle 5G-Slice-Abrechnung, IoT-Flottenrating und Partnerabrechnung in einer einzigen Laufzeitumgebung – Funktionen, die ereignisbasierte Systeme nicht bieten. Frühe Anwender berichten von kürzeren Produkteinführungszyklen, da Entwickler neue Preispläne über deklarative APIs konfigurieren. Regulierungsbehörden schätzen den vereinfachten Prüfpfad, den konvergente Systeme erzeugen, was die Compliance-Kosten senkt. Infolgedessen wird die Marktgröße für Online-Charging-Systeme bei konvergenten Plattformen bis 2030 voraussichtlich mehr als 55 % des Gesamtumsatzes ausmachen.

Nach Bereitstellungsmodus: Public Cloud gewinnt trotz On-Premises-Dominanz

On-Premises-Lösungen hielten im Jahr 2024 60,94 % des Marktumsatzes, da Betreiber die lokale Kontrolle über sensible Abrechnungsdaten bevorzugen. Dennoch wachsen Public-Cloud-Bereitstellungen jährlich um 12,21 % und könnten bis 2030 einen Anteil von über 35 % erreichen, angetrieben durch Kosteneffizienz von Hyperscalern und native KI-Dienste. Betreiber in Japan, Australien und Brasilien betreiben bereits produktionsreife Bewertungsmaschinen in Multi-Zonen-Cloud-Regionen ohne Latenzeinbußen.

Cloud-gehostete Abrechnung senkt die Investitionskosten, führt Pay-as-you-grow-Wirtschaftlichkeit ein und beschleunigt Tests zur Notfallwiederherstellung. Sie bringt jedoch neue Verantwortlichkeiten für sicheres Schlüsselmanagement und regulatorische Berichterstattung mit sich. Anbieter reagieren mit SaaS-Angeboten, die integrierte Compliance-Dashboards und Geo-Fencing enthalten, um Regulierungsbehörden zufriedenzustellen. Die Marktgröße für Online-Charging-Systeme bei Public-Cloud-Instanzen wird im Gleichschritt mit klareren Lokalisierungsregeln und wachsendem Vertrauen in Cloud-Sicherheitskontrollen steigen.

Nach Endnutzertyp: Digitale Dienstanbieter entwickeln sich zur Wachstumslokomotive

Tier-1-CSPs machten im Jahr 2024 72,63 % des Umsatzes aus, was ihre nationalen Präsenzen und den Bedarf an hochverfügbarer Abrechnung widerspiegelt. Dennoch werden digitale Dienstanbieter – Fahrdienstvermittler, Video-Streaming-Dienste, Fintech- und Gaming-Plattformen – die am schnellsten wachsende Kundengruppe sein und bis 2030 jährlich um 12,44 % wachsen. Diese Unternehmen sind auf Telekommunikationskonnektivität angewiesen, verlangen jedoch eine granulare, spontane Monetarisierung, die nicht durch veraltete sprachzentrierte Abrechnung belastet wird.

DSPs bevorzugen Cloud-native Abonnementmodelle, die elastisch mit dem Nutzerwachstum skalieren und nahtlos in In-App-Zahlungsgateways integriert werden. Ihr Erfolg setzt kleinere CSPs und MVNOs unter Druck, ebenso agile Abrechnungssysteme einzuführen, um ihre Nischen zu verteidigen. Die Online-Charging-System-Branche erstreckt sich nun weit über Telekommunikationsunternehmen hinaus und bestätigt Anbieterstrategien, die Abrechnung als unabhängige SaaS-Schicht für jedes digitale Unternehmen verpacken.

Nach Netztechnologie: 5G Stand-Alone treibt Premium-Wachstum

4G/LTE generierte im Jahr 2024 noch 46,73 % des Umsatzes, doch 5G Stand-Alone gewann die meisten neuen Aufträge und wird voraussichtlich mit einem CAGR von 11,65 % wachsen, begünstigt durch Netzwerk-Slice-Abrechnung, Edge-Computing-Monetarisierung und Anwendungen mit extrem niedriger Latenz. Nicht-eigenständiges 5G verfügt nicht über diese Fähigkeiten, weshalb Betreiber Upgrades auf vollständige eigenständige Kerne beschleunigen.

Die eigenständige Abrechnung integriert sich mit NFV- und SDN-Controllern und ermöglicht eine Echtzeit-Ressourcenpreisgestaltung bis hin zu einzelnen Nutzerebenen. Sie unterstützt auch API-basierte Umsatzmodelle wie Quality-on-Demand und garantierten Jitter für die industrielle Automatisierung. Da Release-18-Standards zusätzliche abrechenbare Ereignisse einführen, wird die Marktgröße für Online-Charging-Systeme, die an eigenständige Netze gebunden ist, ihren Vorsprung gegenüber Legacy-Technologien weiter ausbauen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 34,82 % des Umsatzes dank früher eigenständiger Starts und pragmatischer Datenregulierungsregime, die hybride Cloud akzeptieren. Betreiber monetarisieren Premium-Netzwerk-Slices für Medien-, Automobil- und Gesundheitskunden, die für deterministische Leistung zahlen, was die Einführung KI-gestützter Bewertungsmaschinen vorantreibt. Der Wettbewerb zwischen drei landesweiten Anbietern hält die Innovation lebhaft und die Abwanderung gering, was die Führungsposition der Region festigt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem prognostizierten CAGR von 11,56 % bis 2030, angetrieben durch Greenfield-5G-Ausbauten in Indien, Vietnam und Indonesien. Die dortigen Regierungen fördern inländische Cloud-Einrichtungen, die es Betreibern ermöglichen, Legacy-Mainframes vollständig zu umgehen und direkt zu containerisierter Abrechnung überzugehen. Chinas Lokalisierungsvorschriften lenken Geschäfte zu inländischen Cloud-Anbietern, doch die Größe seiner Teilnehmerbasis macht es zu einem kritischen Umsatzpool für globale Anbieter, die mit lokalen Integratoren zusammenarbeiten.

Europa und der Nahe Osten modernisieren weiterhin unter strengen Datenschutz- und Zahlungstransparenzgesetzen. Die Verordnung über die Infrastruktur für alternative Kraftstoffe verpflichtet beispielsweise zur Echtzeit-Berichterstattung über Ladestellenpreise, was Telekommunikationsunternehmen als Vorlage für branchenübergreifende API-Produkte betrachten. Afrika und Südamerika verfolgen kostenoptimierte Cloud-Strategien, um niedrigere ARPU-Werte zu kompensieren, und wählen SaaS-Abrechnung, die Lizenzgebühren gegen nutzungsbasierte Abonnements tauscht, wodurch der globale Markt für Online-Charging-Systeme diversifiziert wird.

Wettbewerbslandschaft

Der Markt für Online-Charging-Systeme weist eine moderate Konzentration auf: Oracle, Amdocs, SAP, Ericsson und Huawei kontrollieren gemeinsam 45 % des Umsatzes. Diese etablierten Anbieter nutzen langfristige BSS-Verträge, doch ihre monolithischen Architekturen stehen unter Druck durch reine Cloud-Herausforderer wie MATRIXX Software, Optiva und Cerillion. Kleinere Anbieter zeichnen sich durch schnelle Bereitstellungen und KI-Funktionen aus und gewinnen Greenfield-5G- oder IoT-Projekte, bei denen Agilität wichtiger ist als Produktbreite.

Gerätehersteller bündeln Abrechnung mit Kernnetzwerkfunktionen und bieten eine Einzelanbieter-Verantwortlichkeit, die Betreiber anspricht, die Beschaffungszyklen verkürzen möchten. Ericssons Erfolg mit 50 Live-5G-Abrechnungsnetzen veranschaulicht diese Synergie. Gleichzeitig differenziert sich Optiva durch die Integration von Agenten auf Basis großer Sprachmodelle, die Preispläne autonom optimieren und Kundenanfragen bearbeiten. Solche KI-nativen Fähigkeiten verändern die Bewertungskriterien von Funktionslisten hin zu Zeit-bis-Wert-Metriken.

Fusionen und Partnerschaften beschleunigen sich, da Anbieter nach vertikaler Integration und API-Standardisierung streben. Das von Betreibern geführte Gemeinschaftsunternehmen mit Ericsson zur Kommerzialisierung von Netzwerk-APIs beleuchtet einen neuen Einnahmestrom, der konvergente Abrechnung für die Partnerabrechnung erfordert. Mit wachsender branchenübergreifender Monetarisierung werden Lieferanten, die die Einhaltung sowohl im Telekommunikations- als auch in angrenzenden Sektoren nachweisen können, Konkurrenten übertreffen, die auf veraltetes Sprach-Daten-Rating beschränkt sind.

Marktführer in der Online-Charging-System (OCS)-Branche

Amdocs Limited

Oracle Corporation

SAP SE

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Optiva integrierte agentische KI auf Basis von Google Gemini in seine Abrechnungsmaschine und rollte autonome Agenten für Kundenbetreuung, Betrieb und Vertrieb bei Betreibern im Nahen Osten und in Amerika aus.

- Oktober 2024: Ericsson überschritt 50 Kunden für seine 5G-Abrechnungslösung, mit 20 Live-Netzen, die 150 Millionen Teilnehmer unterstützen.

- September 2024: Ein Konsortium globaler Telekommunikationsunternehmen gründete ein Gemeinschaftsunternehmen mit Ericsson zur Kommerzialisierung standardisierter Netzwerk-APIs, die mit CAMARA-Spezifikationen übereinstimmen, und erfordert einheitliche Abrechnungsschnittstellen für die Entwicklerabrechnung.

- September 2024: Allego begann mit der europaweiten Bereitstellung der ISO-15118-Plug-and-Charge-Technologie unter Verwendung verschlüsselter Zertifikate für die automatische Elektrofahrzeug-Abrechnung.

Globaler Berichtsumfang des Marktes für Online-Charging-Systeme (OCS)

| Ereignisbasierte Abrechnung |

| Sitzungsbasierte Abrechnung |

| Konvergentes Abrechnungssystem (CCS) |

| On-Premises |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Tier-1-Kommunikationsdienstanbieter |

| Tier-2/Tier-3-CSPs |

| Mobile virtuelle Netzbetreiber (MVNOs) |

| Digitale Dienstanbieter (DSPs) |

| 3G und früher |

| 4G/LTE |

| 5G Stand-Alone (CCS) |

| IoT/LPWAN |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Abrechnungsansatz | Ereignisbasierte Abrechnung |

| Sitzungsbasierte Abrechnung | |

| Konvergentes Abrechnungssystem (CCS) | |

| Nach Bereitstellungsmodus | On-Premises |

| Public Cloud | |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Endnutzertyp | Tier-1-Kommunikationsdienstanbieter |

| Tier-2/Tier-3-CSPs | |

| Mobile virtuelle Netzbetreiber (MVNOs) | |

| Digitale Dienstanbieter (DSPs) | |

| Nach Netztechnologie | 3G und früher |

| 4G/LTE | |

| 5G Stand-Alone (CCS) | |

| IoT/LPWAN | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Markt für Online-Charging-Systeme bis 2030 generieren?

Prognosen zeigen, dass der Markt bis 2030 bei einem CAGR von 10,76 % USD 14,73 Milliarden erreichen wird.

Welcher Abrechnungsansatz wächst in der Telekommunikationsabrechnung am schnellsten?

Konvergente Abrechnungssysteme wachsen mit einem CAGR von 11,78 %, dank ihrer Fähigkeit, Sprach-, Daten- und digitale Dienste zu vereinen.

Wie beeinflussen eigenständige 5G-Netze Abrechnungs-Upgrades?

5G Stand-Alone erfordert Echtzeit-Richtlinienentscheidungen unter 100 Millisekunden, die nur Online-Abrechnungsplattformen liefern können, was Modernisierungsprogramme beschleunigt.

Warum verlagern Betreiber die Abrechnung in die Public Cloud?

Hyperscale-Plattformen senken die Gesamtbetriebskosten um bis zu 40 % und bieten integrierte KI-Analysen, obwohl Datensouveränitätsregeln häufig hybride Setups erfordern.

Welche Rolle spielen digitale Dienstanbieter im Abrechnungsökosystem?

DSPs wie Streaming- oder Fahrdienstvermittler-Plattformen benötigen Abrechnung auf Telekommunikationsniveau für konnektivitätsabhängige Dienste und sind das am schnellsten wachsende Kundensegment mit einem CAGR von 12,44 %.

Seite zuletzt aktualisiert am: