Größe und Marktanteil des Asien-Pazifik-Marktes für kabelloses Laden von Elektrofahrzeugen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Wachstumsrate | 33.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für kabelloses Laden von Elektrofahrzeugen von Mordor Intelligence

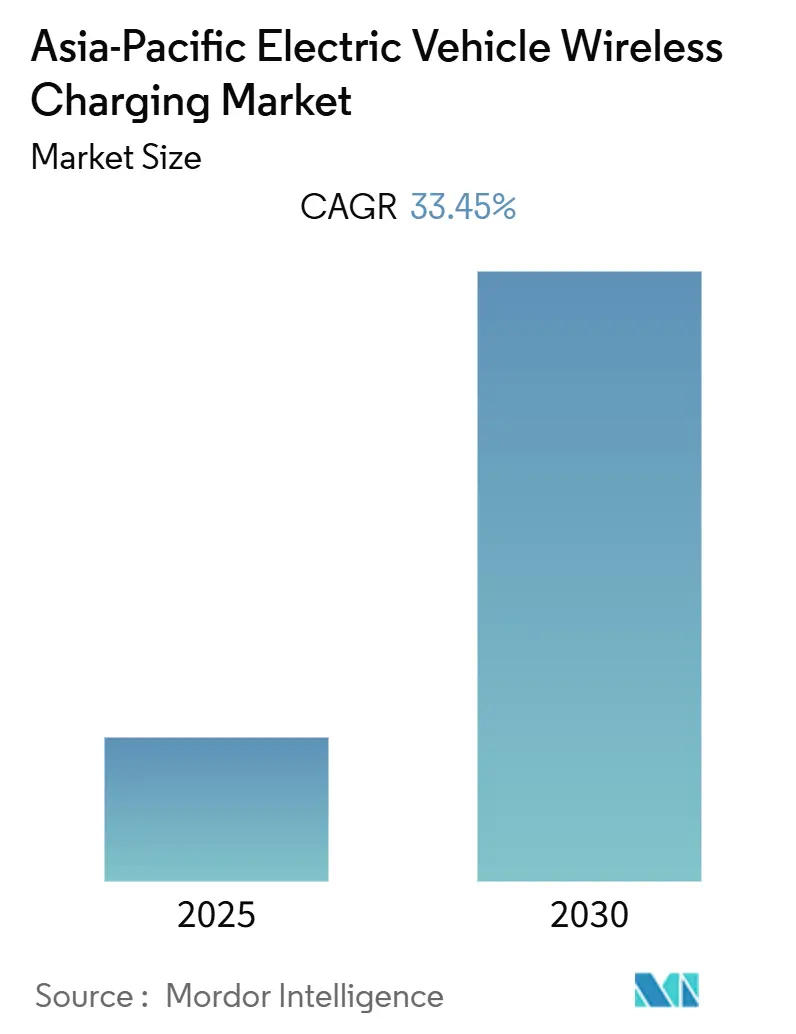

Der Asien-Pazifik-Markt für kabelloses Laden von Elektrofahrzeugen wird voraussichtlich im Prognosezeitraum eine CAGR von 33,45 % verzeichnen.

- Langfristig zählen zu den wesentlichen Faktoren, die das Wachstum des untersuchten Marktes antreiben, die Einführung strenger Emissionsvorschriften und Kraftstoffeffizienznormen, staatliche Anreize sowie steigende Verkaufszahlen von Elektrofahrzeugen, die eine Nachfrage nach Ladestationen erzeugen. So zum Beispiel:

- Im Juni 2023 brachte Exeed seinen SUV der nächsten Generation, den TXL Mittelklasse-SUV, auf den Markt, der in drei Modellen erhältlich ist. Dieses Fahrzeug ist mit einem 24,6-Zoll-Curved-Display, einem Qualcomm Snapdragon 8155-Chip sowie Funktionen wie einem digitalen Multi-Bluetooth-Schlüssel und kabelloses 50W-Laden für Mobiltelefone ausgestattet.

- Neben den hohen Kosten für Elektrofahrzeuge ist für viele potenzielle Nutzer von Elektrofahrzeugen die mangelnde Verfügbarkeit von Ladedocks für Plug-in-Elektrofahrzeuge (PEV) ein zentrales Problem. Aufgrund des Aspekts des kabelgebundenen Ladens von Elektrofahrzeugen ist die Elektroautomobilbranche auf erhebliche Widerstände gestoßen.

- Viele Menschen, die in Wohnungen oder Häusern ohne Parkplätze wohnen, stehen vor dem Problem, dass das Anstecken und Laden eines Fahrzeugs schwierig sein kann. Die kabellose Ladetechnologie erleichtert es den Menschen, ausgewiesene kabellose Ladestationen zu finden und ihre Fahrzeuge ohne großen Aufwand über dem Ladepad zu parken.

- Der Asien-Pazifik-Markt für kabelloses Laden von Elektrofahrzeugen wird durch Faktoren wie steigende Verkaufszahlen von Elektrofahrzeugen, staatliche Initiativen zur Förderung der Ladeinfrastruktur sowie technologische Fortschritte in der Ladetechnologie angetrieben.

- China führt weltweit mit mehr als 50 % aller Patente im Bereich des kabellosen Ladens. Die meisten Technologieunternehmen der Welt, wie Apple und Qualcomm, sind nach wie vor auf China angewiesen, um ihre Produkte kostengünstig und leistungseffizient herzustellen. Nach jahrelanger Entwicklung hat China kürzlich einen neuen nationalen Standard für das kabellose Laden von Elektrofahrzeugen bekannt gegeben. Der neue Guó Biāo (GB)-Standard basiert auf einer von WiTricity entwickelten Technologie. WiTricity arbeitet gemeinsam mit dem China Electric Power Research Institute (CEPRI), dem China Automotive Technology and Research Center (CATARC) und dem CEC aktiv an der Standardisierung des kabellosen Ladens von Elektrofahrzeugen in China.

Trends und Erkenntnisse zum Asien-Pazifik-Markt für kabelloses Laden von Elektrofahrzeugen

Steigende Verkaufszahlen von Elektrofahrzeugen treiben die Nachfrage nach kabellosen Ladesystemen an

- Um die durch den Verkauf von Elektrofahrzeugen (EV) erzeugte Nachfrage zu decken, investieren Regierungen in den Ausbau der Ladeinfrastruktur. Zur Erhöhung der Ladegeschwindigkeiten investieren wichtige Volkswirtschaften in die Forschung und Entwicklung von Ladetechnologien. Viele Marktteilnehmer erforschen auch alternative Lademethoden, wie das kabellose Laden beim Laden von Elektrofahrzeugen, da Reichweitenangst nach wie vor ein Hindernis für die breite Akzeptanz der Einführung von Elektrofahrzeugen darstellt.

- Obwohl die Asien-Pazifik-Region Heimat der größten einkommensschwachen Bevölkerungsgruppen der Welt ist, bleibt kabelloses Laden nach wie vor teuer, da in den meisten Teilen des Gebiets die unterstützende Infrastruktur für das Laden von Elektrofahrzeugen fehlt, da sich die meisten Länder noch in einem frühen Stadium der Einführung von Elektrofahrzeugen befinden.

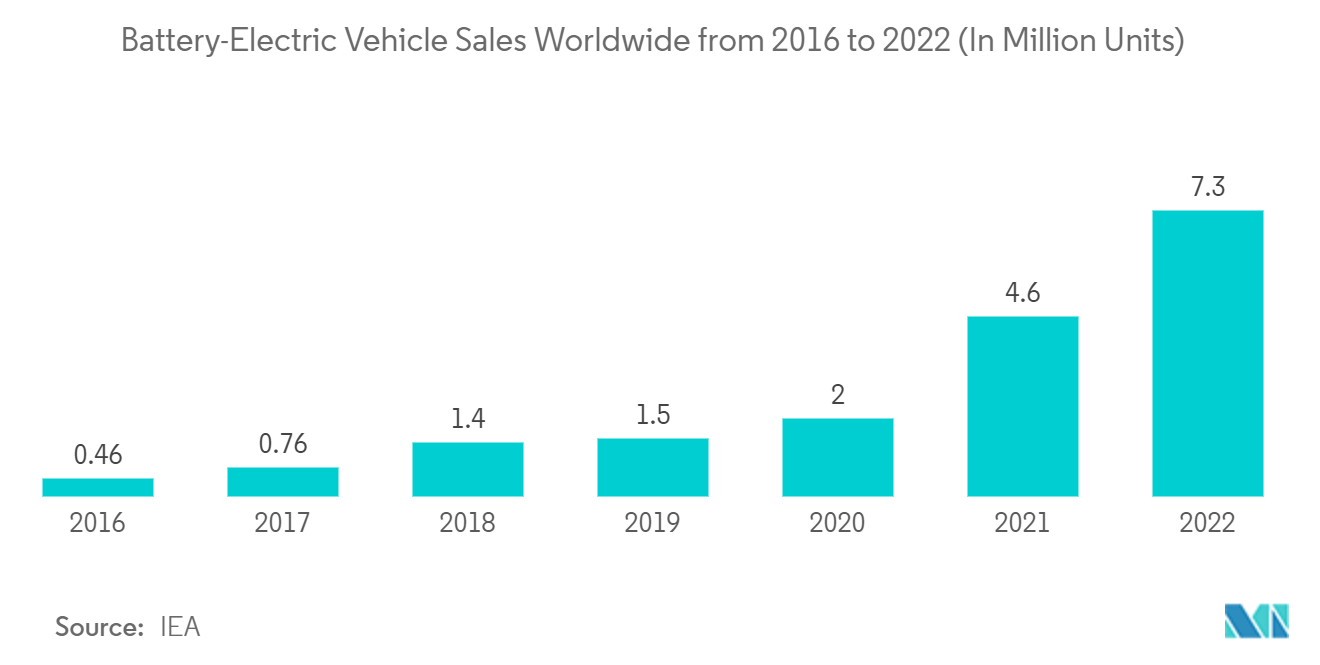

- China, der weltweit größte Elektrofahrzeugmarkt, wird jedoch durch großzügige staatliche Unterstützung gefördert. China hat die Anreize im Zusammenhang mit dem Kauf von Fahrzeugen mit neuer Energie (NEV) bis 2022 verlängert. Die Verkaufszahlen von Elektroautos in China haben sich 2021 verdreifacht auf 3,3 Millionen und machten damit etwa die Hälfte des weltweiten Gesamtvolumens aus.

- Die Verkaufszahlen stiegen deutlich in Europa (um 65 % auf 2,3 Millionen) und in den Vereinigten Staaten. Chinesische Elektrofahrzeuge sind in der Regel kleiner als die in anderen Märkten angebotenen. In Kombination mit niedrigeren Herstellungskosten hat dies zu einer erheblichen Verringerung des Preisunterschieds gegenüber konventionellen Fahrzeugen geführt. In China lag der Medianpreis eines Elektroautos nur 10 % über dem eines herkömmlichen Fahrzeugs, verglichen mit 45 % bis 50 % in anderen großen Märkten.

- Indien arbeitet ebenfalls daran, den Anteil von Elektrofahrzeugen am gesamten Straßenverkehr bis 2030 auf 30 % zu erhöhen. Die Regierung plant, es für Uber und Ola verbindlich zu machen, bis 2026 40 % ihrer Fahrzeugflotten auf elektrischen Antrieb umzustellen.

China führt die Elektrofahrzeugnachfrage im Asien-Pazifik-Raum an

- Der chinesische Markt für Ladestationen für Elektrofahrzeuge wird durch seinen Markt für batterieelektrische Fahrzeuge gut unterstützt, der durch großzügige staatliche Förderung gestärkt wird. So wurde beispielsweise im Dezember 2022 der \"Aktionsimplementierungsplan der Provinz Zhejiang zur Beschleunigung des Aufbaus der Ladeinfrastruktur entlang von Autobahnen\"gemeinsam vom Kommunikationsministerium der Provinz Zhejiang, dem Energiebüro der Provinz Zhejiang und der State Grid Zhejiang Electric Power Co., Ltd. entwickelt. Bis Ende 2022 sollen 1.000 Ladestationen in den Servicearealen der Schnellstraßen der Provinz errichtet werden, wobei die Zahl bis Ende 2023 auf 1.800 ansteigen soll. Entlang der gewöhnlichen Straßen der Provinz sollen 600 Ladeplätze gebaut werden, und bis Ende 2023 soll diese Zahl auf 880 erhöht werden.

- 13 Behörden, darunter die Entwicklungs- und Reformkommission der Provinz Sichuan, haben den \"Arbeitsplan der Provinz Sichuan zur Förderung des Aufbaus der Ladeinfrastruktur für Elektrofahrzeuge\"herausgegeben, mit dem Ziel, bis 2025 in der Provinz 200.000 Ladeeinrichtungen zu errichten, um eine vollständige Abdeckung von Elektrofahrzeug-Ladestationen in Kreisen und Elektrofahrzeug-Ladepunkten in Städten zu erreichen.

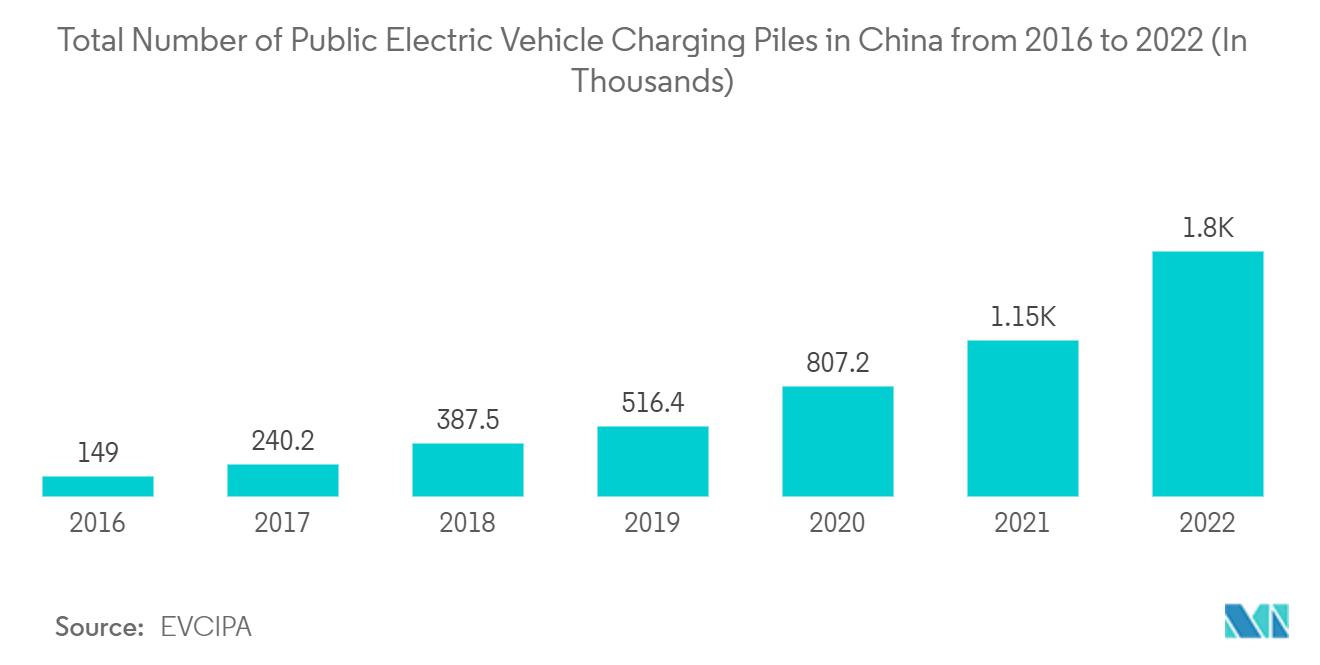

- In den letzten Jahren hat die Küstenregion, die an Hongkong grenzt, Hunderttausende öffentliche Ladepunkte - das Elektrofahrzeug-Äquivalent von Tankstellen - errichtet. Laut der China Electric Vehicle Charging Infrastructure Promotion Alliance verfügt Guangdong über das größte Ladenetz für Elektrofahrzeuge in China mit 345.126 öffentlichen Ladepunkten und 19.116 Ladestationen per Ende September 2022. Das ist etwa dreimal so viele öffentliche Ladepunkte wie in den gesamten Vereinigten Staaten.

- Taxis, Busse und leichte Elektrofahrzeuge sind die drei wichtigsten Fahrzeugsegmente, die in China Ladestationen nutzen. Abgesehen von Bussen, die spezialisierte gebundene Infrastruktur benötigen, erfordern die anderen Fahrzeuge hauptsächlich öffentliches Schnellladen. Die Unternehmen in dem Land konzentrieren sich auf den Ausbau von Ladestationen im Land, wobei auch wichtige Marktteilnehmer darauf ausgerichtet sind, kabelloses Schnellladen in den Fahrzeugen selbst bereitzustellen. So nahm beispielsweise im Juli 2023 Zhengzhou Nissan Automobile Co., Ltd. Vorbestellungen für den Paladin der nächsten Generation entgegen, einen mittelgroßen bis großen Geländewagen-SUV. Das Fahrzeug ist serienmäßig mit Funktionen wie 15W-Schnellladen ohne Kabel ausgestattet.

- Das rasche Wachstum von Elektrofahrzeugen und elektrofahrzeugfreundliche Maßnahmen in dem Land werden voraussichtlich das Wachstum des untersuchten Marktes vorantreiben.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für kabelloses Laden von Elektrofahrzeugen weist eine konsolidierte Marktstruktur auf, in der führende Branchenakteure wie Qualcomm, WiTricity, Nissan, Toyota, BMW und verschiedene andere Unternehmen den Markt dominieren. Diese namhaften Unternehmen sind aktiv in umfangreiche Forschungs- und Entwicklungsinitiativen eingebunden, die auf den Fortschritt der kabellosen Ladetechnologie abzielen.

So gab beispielsweise im April 2023 Dongfeng Motor (DFM) anlässlich der feierlichen Eröffnung der DFM-Frühjahrsstart-Konferenz 2023 in Wuhan eine bedeutende Ankündigung bekannt. Während der Konferenz stellte DFM eine umfassende Palette von Ladetechnologien vor, die von herkömmlichen Gleichstrom- und Wechselstromladelösungen bis hin zu modernsten Ultraschnellladetechnologien reichten. Darüber hinaus präsentierte das Unternehmen seine laufenden Bemühungen in der fortgeschrittenen Forschung zu kabellosen Ladetechnologien.

Marktführer der Branche für kabelloses Laden von Elektrofahrzeugen im Asien-Pazifik-Raum

Toyota Motor Corporation

BMW AG

Nissan Motor Co., Ltd

Qualcomm Technologies

WiTricity Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2023: ST Microelectronics NV stellte auf der Veranstaltung MWC Shanghai eine Reihe hochmoderner Produkte und Lösungen für den Bereich intelligente Mobilität vor. Zu den Highlights gehörte die Premiere der ST P-BOX-Lösung, einer bahnbrechenden Technologie, die das autonome Fahren revolutionieren soll. Darüber hinaus präsentierte das Unternehmen seine 100W-Lösung für kabelloses Laden, die auf den Plattformen STWBC2-HP und STWLC99 basiert.

- Juni 2023: SAIC-GM gab stolz den Beginn der Auslieferungen für die erste Charge seines innovativen intelligenten 5-sitzigen Elektro-SUV Buick Electra E5 bekannt. Dieses wegweisende Fahrzeug verfügt über eine Reihe fortschrittlicher Funktionen, darunter das branchenweit erste Batteriemanagementsystem, das eine nahtlose kabellose Konnektivität ermöglicht. Darüber hinaus integriert das Fahrzeug das neu entwickelte BEV HEAT-Wärmemanagementsystem für optimale Leistung.

- Mai 2023: Der malaysische Minister für Investitionen, Handel und Industrie (MITI) gab einen Investitionsmeilenstein bekannt, an dem die chinesische EVE Energy Co., Ltd. (EVE Energy) beteiligt ist. EVE Energy hat sich zu einem umfangreichen Projekt im Wert von 422,3 Millionen USD in Kulim, Malaysia, verpflichtet. Gleichzeitig prüft MITI aktiv Maßnahmen und bietet Unterstützung für Zertifizierungs- und Verifizierungsprozesse im Zusammenhang mit Ladesystemen, Batterientsorgungsinitiativen, Batterietausch und kabellosen Ladesystemen.

Umfang des Berichts über den Asien-Pazifik-Markt für kabelloses Laden von Elektrofahrzeugen

Das kabellose Laden von Elektrofahrzeugen ist eine Ladetechnologie, die in erster Linie auf resonanter magnetischer Induktion basiert, um Energie zwischen einem Ladepad auf dem Boden und einem weiteren Pad im Fahrzeuginneren zu übertragen.

Der Asien-Pazifik-Markt für kabelloses Laden von Elektrofahrzeugen ist nach Fahrzeugtyp (batterieelektrisches Fahrzeug und Plug-in-Hybridfahrzeug) und Land (China, Japan, Indien, Australien und übrige Asien-Pazifik-Region) segmentiert.

Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| China |

| Japan |

| Indien |

| Australien |

| Übrige Asien-Pazifik-Region |

| Nach Fahrzeugtyp | Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug | |

| Nach Land | China |

| Japan | |

| Indien | |

| Australien | |

| Übrige Asien-Pazifik-Region |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Asien-Pazifik-Markt für kabelloses Laden?

Der Asien-Pazifik-Markt für kabelloses Laden wird voraussichtlich im Prognosezeitraum (2025-2030) eine CAGR von 83 % verzeichnen.

Wer sind die wichtigsten Akteure im Asien-Pazifik-Markt für kabelloses Laden?

Toyota Motor Corporation, BMW AG, Nissan Motor Co., Ltd, Qualcomm Technologies und WiTricity Corporation sind die führenden Unternehmen, die im Asien-Pazifik-Markt für kabelloses Laden tätig sind.

Welche Jahre deckt dieser Asien-Pazifik-Markt für kabelloses Laden ab?

Der Bericht umfasst die historische Marktgröße des Asien-Pazifik-Marktes für kabelloses Laden für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert außerdem die Marktgröße des Asien-Pazifik-Marktes für kabelloses Laden für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: