Größe und Marktanteil des Asien-Pazifik-Marktes für Frequenzumrichter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

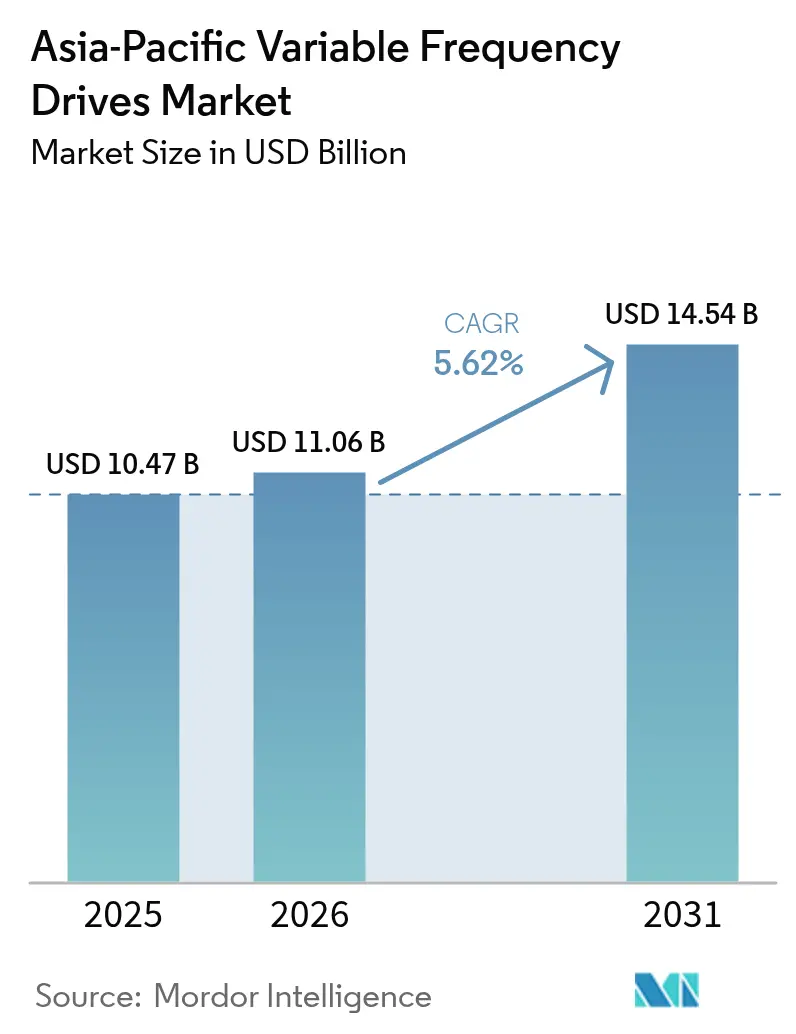

| Marktgröße im Basisjahr (2025) | 10.47 Milliarden US-Dollar |

| Marktgröße (2026) | 11.06 Milliarden US-Dollar |

| Marktgröße (2031) | 14.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Frequenzumrichter von Mordor Intelligence

Die Größe des Asien-Pazifik-Marktes für Frequenzumrichter wird im Jahr 2026 auf USD 11,06 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 10,47 Milliarden, mit Prognosen für 2031 von USD 14,54 Milliarden, was einem Wachstum von 5,62 % CAGR über 2026–2031 entspricht. Steigende Stromtarife, Dekarbonisierungspolitiken und die wachsende Automatisierungsbasis lenken Kapital in energiesparende Motorsteuerung und schaffen einen beträchtlichen adressierbaren Markt für Nachrüstungen und Neuinstallationen von Frequenzumrichtern (VFD). Präzise HVAC-Anforderungen in hyperscale-Rechenzentren sowie strengere Grenzwerte für die Energieverbrauchseffektivität (PUE) steigern die Nachfrage nach Hochleistungsantrieben in Kühlkreisläufen. Breitbandlücken-Halbleiter, insbesondere Siliziumkarbid-MOSFETs, steigern die Antriebseffizienz um bis zu 50 % und verkürzen damit die Amortisationszeiten für Energieeffizienz-Upgrades. Der Wettbewerb ist moderat; globale Marken verteidigen Premium-Nischen, während chinesische und taiwanesische Wettbewerber die Preise im Niedrigleistungsbereich unterbieten und den Margendruck verschärfen. Regierungen in China, Indien und Südostasien verknüpfen Beschaffungsanreize nun mit Mindesteffizienznormen und bevorzugen Lieferanten, die die Konformität gemäß der neuesten IEC-Klassifizierung für Hochspannungsmotoren zertifizieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Wechselstromantriebe im Jahr 2025 mit einem Umsatzanteil von 73,40 %, während Servoantriebe bis 2031 voraussichtlich mit einem CAGR von 8,02 % wachsen werden.

- Nach Spannungsklasse erfassten Niederspannungsgeräte im Jahr 2025 einen Marktanteil von 86,90 % am Asien-Pazifik-Markt für Frequenzumrichter; Mittelspannungsmodelle werden voraussichtlich den höchsten CAGR von 6,85 % von 2026 bis 2031 verzeichnen.

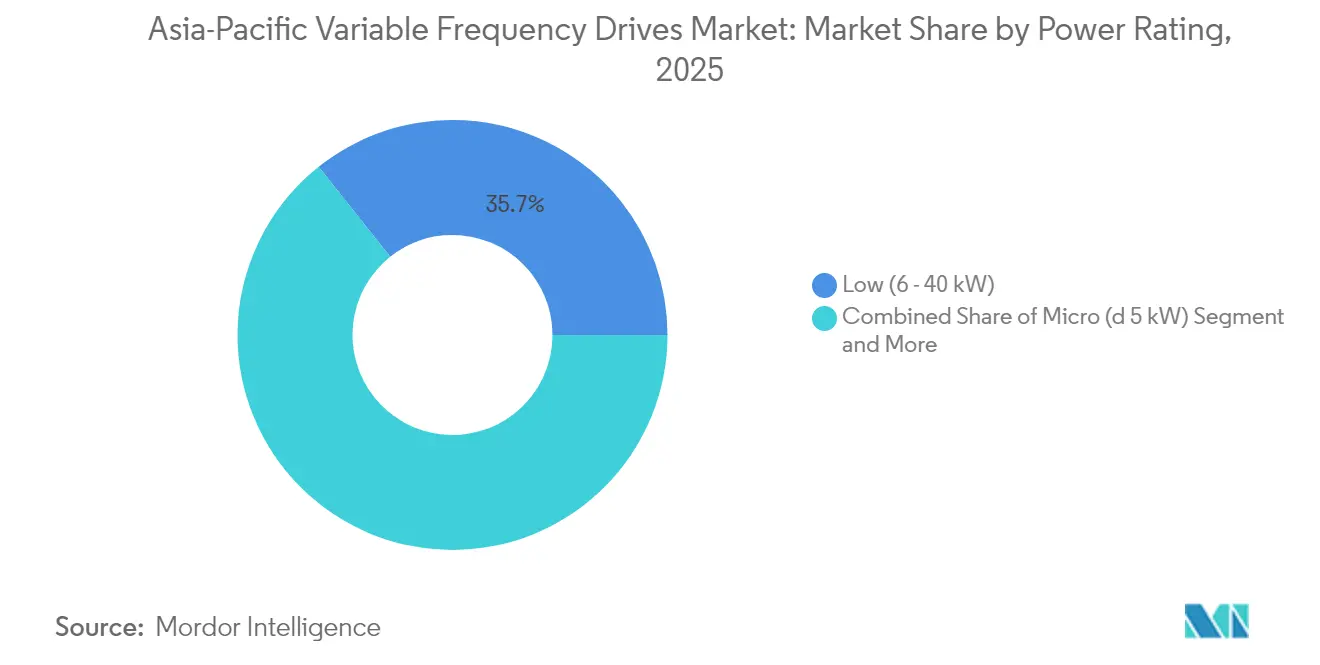

- Nach Leistungsbewertung wird die Klasse >200 kW zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 8,55 % wachsen.

- Nach Anwendung machten Pumpsysteme im Jahr 2025 einen Anteil von 30,40 % an der Größe des Asien-Pazifik-Marktes für Frequenzumrichter aus; HVAC wird bis 2031 voraussichtlich mit einem CAGR von 8,25 % wachsen.

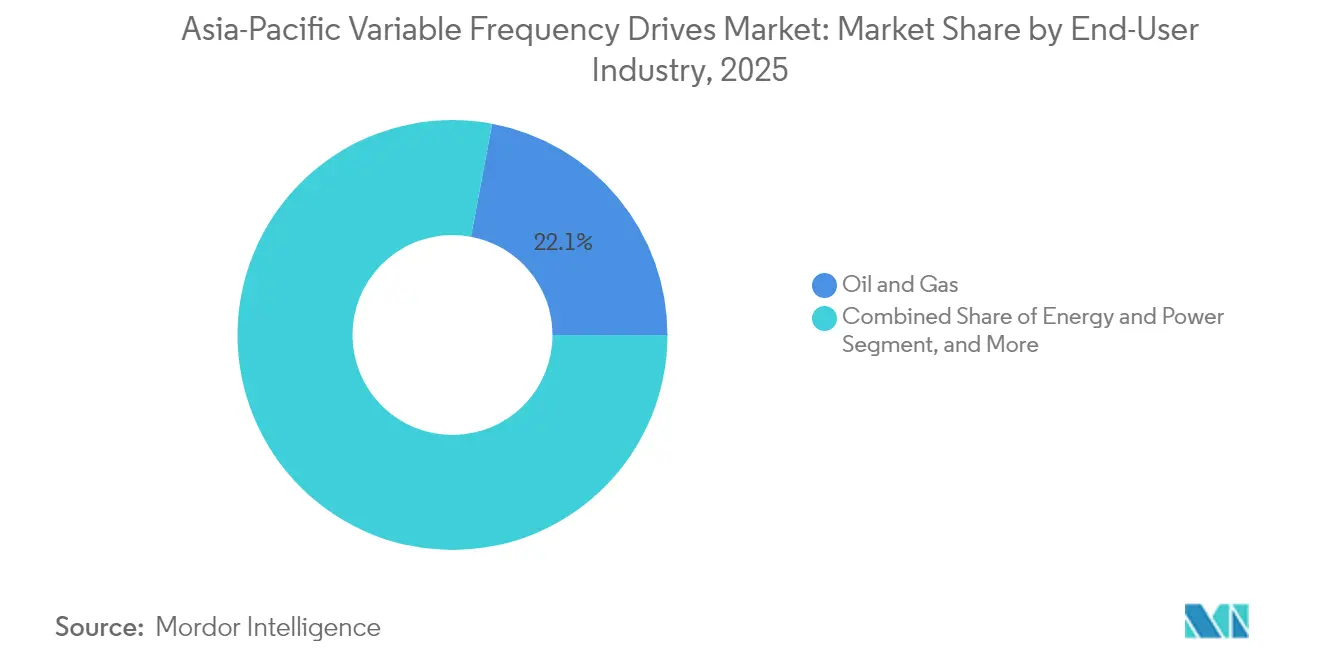

- Nach Endverbraucher entfiel auf den Öl- und Gassektor im Jahr 2025 ein Anteil von 22,05 % an der Größe des Asien-Pazifik-Marktes für Frequenzumrichter, während der Sektor Wasser- und Abwasserbehandlung bis 2031 voraussichtlich mit einem CAGR von 9,02 % wachsen wird.

- Nach Land dominierte China mit 43,25 % des Umsatzes im Jahr 2025, angetrieben durch sein umfangreiches Fertigungsnetzwerk und die Erweiterung der verbindlichen Effizienzlisten durch die NDRC im Jahr 2024. Indien ist der schnellste Aufsteiger mit einem prognostizierten CAGR von 9,38 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Marktes für Frequenzumrichter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Staatlich geführte Mandate zur industriellen Energieeffizienz in China und Indien | +1.80% | China, Indien, mit Ausstrahlungseffekten auf ASEAN |

| Automatisierungswelle im Fertigungssektor nach 2023 | +1.20% | Asien-Pazifik-weit, am stärksten in China, Südkorea, Japan |

| Steigende Stromtarife, die energiesparende Nachrüstungen fördern | +0.90% | Indien, Australien, Singapur, Malaysia |

| Schneller Aufbau von Rechenzentren, die präzise HVAC-Antriebe erfordern | +1.40% | Singapur, Japan, China, Indien, Australien |

| Infrastrukturboom in Südostasien, der die Nachfrage nach Pumpen und Ventilatoren ankurbelt | +0.70% | Indonesien, Vietnam, Thailand, Philippinen |

| Umstieg auf elektrischen Antrieb in Bergbau- und Schiffsausrüstungen | +0.50% | Australien, Indonesien, Südkorea |

| Quelle: Mordor Intelligence | ||

Staatlich geführte Mandate zur industriellen Energieeffizienz in China und Indien

Nationale Vorschriften verknüpfen nun industrielle Upgrades mit quantifizierten Energieleistungszielen. Chinas Spezifikationserweiterung 2024 auf 23 Produktkategorien verpflichtet Fabriken zur Einführung von Motoren mit Premium-Effizienz und passenden Antrieben, was zu einem Sprung bei den Nachrüstungsvolumina führt.[1]TUV SUD, "China: Bekanntmachung (Ausgabe 2024) zu Energieeffizienzspezifikationen," tuvsud.com Neu-Delhis Haushalt stellt INR 6.500 Crore (USD 780 Millionen) bereit, um 3,5 Millionen Bewässerungspumpen mit Solarenergie zu versorgen und Frequenzumrichter direkt in verteilte erneuerbare Systeme zu integrieren. Diese Maßnahmen, die mit Chinas Ziel der Kohlenstoffneutralität bis 2060 und Indiens Ausbau erneuerbarer Energien übereinstimmen, wirken sich auf die Lieferketten aus und veranlassen lokale OEMs, IEC-konforme, sensorgestützte Antriebe in großem Maßstab zu zertifizieren. Anbieter, die Stromeinsparungen von 20–40 % nachweisen können, genießen nun Priorität bei der staatlichen Beschaffung.

Schneller Aufbau von Rechenzentren, die präzise HVAC-Antriebe erfordern

Die Investitionsausgaben für Rechenzentren im Asien-Pazifik-Raum werden bis 2025 voraussichtlich USD 75 Milliarden übersteigen und damit Nordamerika überholen.[2]Siemens Press Center, "Siemens stärkt Präsenz in Rechenzentren mit neuem Kompetenzzentrum für APAC," press.siemens.com Die Verdichtung von Servern erhöht die thermischen Lasten, sodass Betreiber von Kühlern mit fester Drehzahl auf Frequenzumrichter-basierte Kühlkreisläufe umsteigen. PUE-Vorgaben in Peking und Singapur fördern die dynamische Luftstromsteuerung, und Siliziumkarbid-Leistungsstufen senken den HVAC-Energieverbrauch um bis zu 17 % jährlich. Antriebe mit eingebettetem Feldbus und cybersicherer Firmware ermöglichen Echtzeit-Rückmeldungen an Gebäudemanagementsysteme und verwandeln die Kühlung von einem Kostenfaktor in eine Leistungsvariable.

Automatisierungswelle im Fertigungssektor nach 2023

Fabrikbesitzer im gesamten Asien-Pazifik-Raum ersetzen veraltete Anlasser durch vektorgeregelten Frequenzumrichter, um sie mit Roboterzellen und IIoT-Dashboards zu synchronisieren. Die Integration mit Echtzeit-Ethernet-Protokollen ermöglicht eine vorausschauende Wartung auf Basis von Antriebstelematik und reduziert ungeplante Ausfallzeiten. Forschungsergebnisse bestätigen, dass die sensorlose Vektorregelung in Niedrigleistungs-Wechselstromantrieben den Energieverbrauch bei Maschinen mit variabler Last um 50 % senkt.[3]MDPI, "Nutzung von Frequenzumrichterdaten für zerstörungsfreie Prüfanwendungen," mdpi.com Automatisierungsbudgets, gestützt durch Rückverlagerungspläne und Maßnahmen zur Lieferkettenstabilität, priorisieren Antriebe als grundlegende Komponenten digitaler Zwillinge.

Steigende Stromtarife, die energiesparende Nachrüstungen fördern

Zwischen 2024 und 2025 stiegen die Industrietarife in Indien, Australien und Singapur um 7–15 %. CFOs reagierten darauf, indem sie amortisationspositive Projekte wie Frequenzumrichter-Nachrüstungen an Pumpen, Ventilatoren und Kompressoren beschleunigten, die jeweils eine Energiereduzierung von 25–40 % ermöglichen. Finanzteams betrachten Premium-Effizienz-Antriebspakete nun als Risikominderungsstrategie gegen künftige Energiepreisvolatilität. Versorgungsunternehmen in Australien haben Nachfragesteuerungs-Rabatte eingeführt, die die Amortisationszeit für Nachrüstungen weiter verkürzen.[4]Internationale Energieagentur 4E, "Politikentwicklung zur Energieeffizienz von Rechenzentren," iea-4e.org

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Preiswettbewerb durch kostengünstige chinesische Anbieter | -0.80% | Asien-Pazifik-weit, am stärksten in preissensiblen Märkten wie Indien und Indonesien |

| Herausforderungen bei der Oberwellen- und EMI-Konformität bei Mittelspannungsantrieben | -0.50% | Japan, Südkorea, Singapur, Australien |

| Rückzug von Subventionen für industrielle Effizienzprojekte in Australien | -0.30% | Australien, Neuseeland |

| Fachkräftemangel für die Inbetriebnahme von Frequenzumrichtern in ASEAN | -0.60% | Indonesien, Malaysia, Thailand, Philippinen, Vietnam |

| Quelle: Mordor Intelligence | ||

Preiswettbewerb durch kostengünstige chinesische Anbieter

Aggressive Preisgestaltung von Inovance, Hiconics und anderen chinesischen Lieferanten erodiert die Margen für Premium-Marken, insbesondere im Bereich <40 kW. Mit Unterstützung von Pekings grüner Industriepolitik unterbieten diese Unternehmen die Preise um 15–25 % unter dem globalen Durchschnitt. Während Kunden von niedrigeren Investitionskosten profitieren, bedroht ein Wettlauf nach unten die langfristige F&E-Finanzierung für fortschrittliche Topologien und Cybersicherheitsfunktionen. Erstklassige Anbieter kontern, indem sie Antriebe mit digitalen Serviceverträgen und erweiterten Garantien bündeln und sich auf den Lebenszyklus-Mehrwert statt auf die Anschaffungskosten positionieren.

Fachkräftemangel für die Inbetriebnahme von Frequenzumrichtern in ASEAN

Die rasche industrielle Entwicklung in Indonesien, Vietnam und Thailand hat die technischen Ausbildungspipelines überholt. Falsche Parametrierung oder schlechte Dimensionierung von Oberwellenfiltern können die versprochenen Energieeinsparungen zunichtemachen und die Mundpropaganda-Akzeptanz dämpfen. OEMs veröffentlichen assistentengesteuerte Einrichtungssoftware und bieten cloudbasierte Fernbetriebnahme an; diese Tools gleichen den Technikermangel jedoch nur teilweise aus. Branchenverbände setzen sich dafür ein, fortgeschrittene Motorsteuerungsmodule in Berufsschullehrpläne aufzunehmen, um das Wachstumsmomentum aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Wechselstromantriebe bleibt bestehen, während Servoantriebe aufsteigen

Wechselstromantriebe behielten im Jahr 2025 einen Anteil von 73,40 % am Umsatz, gestützt durch ihre Vielseitigkeit bei Pumpen, Ventilatoren und Förderbändern. Die Größe des Asien-Pazifik-Marktes für Frequenzumrichter für Servoeinheiten wird voraussichtlich mit einem CAGR von 8,02 % wachsen, da Robotik, CNC-Bearbeitung und kollaborative Cobots zunehmen. Die Lebenszyklusökonomie begünstigt Wechselstromeinheiten bei Anwendungen mit konstantem Drehmoment, aber der höhere Preisaufschlag des Servoantriebs ist durch die Positionsgenauigkeit von ±0,01° gerechtfertigt. Im aktuellen Zyklus ist die Servo-Einführung in den Elektronik-Montagelinien Südkoreas und Japans am stärksten. Siliziumkarbid-Leistungsstufen und eingebettete Encoder ermöglichen nun Rückmeldungen im Mikrosekundenbereich, wodurch Überschwingen und Ausschussraten reduziert werden. Da OEMs Maschinen miniaturisieren, verkleinern platinenmontierte Antriebe und PCB-Statormotoren die Schrankabmessungen und ermöglichen die Nachrüstung in beengten Fabrikhallen.

Auch die Servicemodelle divergieren. Wechselstromantriebe werden in der Regel mit fünfjährigen Garantien und grundlegender Überwachung geliefert, während Servopakete Cloud-Dashboards bündeln, die Drehmomentwelligkeit und Vibration verfolgen. Anbieter verkaufen Wartungsverträge als Dienstleistung, die Algorithmen nutzen, um Lagerverschleiß Wochen im Voraus vorherzusagen. Dieser Wandel vom transaktionalen Verkauf zu wiederkehrenden Einnahmen verändert die Kanalanreize im gesamten Asien-Pazifik-Markt für Frequenzumrichter.

Nach Spannungsklasse: Vorherrschaft der Niederspannung, Beschleunigung der Mittelspannung

Niederspannungssysteme <690 V dominieren mit 86,90 % der Lieferungen im Jahr 2025, was die Konzentration der Region auf kleine bis mittelgroße Motoren widerspiegelt. Das Mittelspannungssegment expandiert jedoch mit einem prognostizierten CAGR von 6,85 %, da petrochemische Komplexe, Entsalzungsanlagen und Stadtbahn-Projekte die Pumpleistungen erhöhen. Die erste IEC-Effizienzklassifizierung für Hochspannungsmotoren hat EPC-Auftragnehmer veranlasst, aktive Einspeisekonfigurationen zu integrieren, um die THD-Grenzwerte einzuhalten. Der Marktanteil des Asien-Pazifik-Marktes für Frequenzumrichter bei luftgekühlten Mittelspannungspaketen wächst in Märkten, in denen die Umgebungstemperaturen 40 °C übersteigen, was Anbieter dazu veranlasst, derating-resistente Kühlkörperlegierungen zu entwickeln.

Die Produktstrategie konvergiert auf modulare Bausteine. Schubladenförmige Leistungszellen vereinfachen den Feldaustausch; digitale Zwillinge simulieren die Oberwellenwechselwirkung mit schwachen Netzen und reduzieren die Inbetriebnahmezeit um 20 %. Niederspannungsplattformen innovieren weiterhin mit regenerativem Bremsen und STO-Funktionen (Sicherer Halt), die auf Intralogistik- und Lagerkunden abzielen, die automatisierte Flurförderzeuge einsetzen.

Nach Leistungsbewertung: Dominanz im niedrigen kW-Bereich, Beschleunigung im hohen kW-Bereich

Das Segment 6–40 kW erzielte im Jahr 2025 35,70 % des Umsatzes, gestützt durch Skaleneffekte in der gewerblichen HVAC und der kommunalen Pumpentechnik. Einheiten über 200 kW weisen jedoch den schnellsten CAGR von 8,55 % auf, da Bergbauförderbänder, Walzwerke und Fernkälteanlagen modernisiert werden. Die Größe des Asien-Pazifik-Marktes für Frequenzumrichter für flüssigkeitsgekühlte Hochleistungsvarianten nimmt zu, wo Platzbeschränkungen auf strenge Schallgrenzwerte treffen, insbesondere in unterirdischen U-Bahn-Stationen. Explosionsgeschützte Gehäuse, die nach IECEx Zone 1 zertifiziert sind, gewinnen auf Offshore-Plattformen an Bedeutung, wobei intelligente Drucksensoren eine nicht-intrusive Zustandsüberwachung ermöglichen.

Am anderen Ende finden Mikroantriebe mit einer Kapazität von ≤5 kW neue Einsatzbereiche in intelligenten Gebäuden. Diese DIN-Schienen-Einheiten kommunizieren über BACnet mit Belegungssensoren und passen die Lüftergeschwindigkeiten in Echtzeit an. Mittlere 41–200-kW-Systeme bleiben ein Arbeitspferd für industrielle Kompressoren und Gebläse, und Anbieter integrieren KI-Chipsätze, um mehrere Antriebe auf einem gemeinsamen Gleichstrombus auszubalancieren und Spitzenlastgebühren zu senken.

Nach Anwendung: Pumpen führen, HVAC beschleunigt

Pumpanwendungen generierten im Jahr 2025 30,40 % des Umsatzes, dank ihrer Allgegenwart bei der Wasserförderung, der Schlammförderung und der Bewässerung. Die Sanftanlauf-Fähigkeit dämpft den Wasserschlag und verlängert die Rohrleitungslebensdauer. Frequenzumrichter-Nachrüstungen an kommunalen Pumpstationen haben Energieeinsparungen von 25–35 % erzielt und die Wartungsintervalle von vierteljährlich auf halbjährlich verkürzt. Umgekehrt verzeichnet HVAC den höchsten CAGR von 8,25 %, da Rechenzentren und Grünbau-Vorschriften die Luftstrompräzision erhöhen. Antriebe mit Brandschutz-Override erfüllen nun die Lebensschutzvorschriften und liefern im Normalbetrieb weiterhin variable Drehzahl.

Kompressorinstallationen, von der Ammoniakkühlung bis zum PET-Flaschenblasen, schätzen Antriebe für die Druckregulierung am Auslass und reduzieren Energieverschwendung bei Teillast. Lüftersysteme in Straßentunneln und U-Bahnen nutzen Frequenzumrichter, um den Luftstrom an CO- und NOx-Messwerte anzupassen und den Energieaufwand im Schwachlastverkehr zu reduzieren. Extruder in der Kunststoffverarbeitung profitieren von Drehmoment-Boost-Funktionen, die eine gleichmäßige Schmelzviskosität aufrechterhalten. Förderband- und Kranantriebe integrieren zunehmend Drehmomentprüfroutinen, um Lastrutsch zu verhindern, was in automatisierten Lagerhäusern entscheidend ist.

Nach Endverbraucherbranche: Öl und Gas führt, Wasseraufbereitung steigt

Öl- und Gasunternehmen hielten einen Anteil von 22,05 %, angetrieben durch Upgrades in der Downstream-Raffinerie und die Elektrifizierung der Upstream-Förderung. Frequenzumrichter ermöglichen eine stufenlose Drehzahlregelung von Exzenterschneckenpumpen, reduzieren Fackelvolumina und senken Scope-1-Emissionen. Die Größe des Asien-Pazifik-Marktes für Frequenzumrichter in der Wasser- und Abwasserbehandlung befindet sich auf einem CAGR-Kurs von 9,02 %, da Megastädte veraltete Infrastruktur erneuern. Antriebe unterstützen die variable Durchflussfiltration und reduzieren Membranverschmutzung und Chlorverbrauch.

Energieversorger setzen Frequenzumrichter in Rauchgasentschwefelungs-Wäscherpumpen und Saugzugventilatoren ein; die Koexistenz mit erneuerbaren Energien schafft einen Bedarf an oberwellenarmen, netzfreundlichen Designs. Lebensmittel- und Getränkehersteller setzen auf waschbeständige Edelstahlantriebe, die bakterielle Besiedlung minimieren. Metall- und Bergbaubetriebe verlassen sich auf Sensorfusion in Hochleistungsantrieben, um das Drehmoment an Brechermühlen zu glätten und den Durchsatz zu verbessern. Das Schifffahrtssegment, angetrieben durch die Kohlenstoffintensitätsziele der IMO für 2030, schwenkt auf elektrischen Antrieb mit frequenzumrichtergespeisten Permanentmagnet-Thruster um.

Geografische Analyse

China dominierte mit 43,25 % des Umsatzes im Jahr 2025, angetrieben durch sein umfangreiches Fertigungsnetzwerk und die Erweiterung der verbindlichen Effizienzlisten durch die NDRC im Jahr 2024. Provinzsubventionen belohnen Fabriken, die erstklassige Effizienzklassen erreichen, was zu Massenausschreibungen für Zehntausende von Niederspannungsantrieben pro Quartal führt. Inländische Innovatoren wie Zhejiang Yongfa Electromechanical patentieren integrierte Permanentmagnet-Motorantriebssysteme, die einen Wirkungsgrad von 96 % beanspruchen und damit den lokalen Wettbewerb verschärfen. Pekings Dual-Carbon-Ziele sichern einen vorhersehbaren politischen Rahmen und ermutigen multinationale OEMs, die Montage zu lokalisieren, um Zollvolatilität zu umgehen.

Indien ist der schnellste Aufsteiger mit einem prognostizierten CAGR von 9,38 %. Staatliche Solarpumpenprogramme speisen ein stetiges Volumen in die Klasse ≤5 kW ein, während Make-in-India-Anreize Delta Electronics und Fuji Electric helfen, die Lokalisierung zu vertiefen. Industriekorridore wie Delhi-Mumbai installieren regenerative Antriebe in automatisierten Lager- und Abrufsystemen und nutzen Tageszeittarife, um Energieexporte ins Netz zu maximieren. Qualifizierungspartnerschaften entstehen zwischen Antriebsherstellern und Polytechnikschulen, um den Mangel an Inbetriebnahme-Ingenieuren zu überbrücken.

Japan und Südkorea halten hohe Einheitswerte durch fortschrittliche Halbleiter-, Automobil- und Batterieanlagen aufrecht, die eine präzise Drehmomentregelung erfordern. Beide Länder fördern oberwellenkonforme Mittelspannungsflotten und fördern lokale Champions wie LS Electric. Singapurs Rechenzentrumskapazität, die bereits 1,6 GW übersteigt, treibt die Nachfrage nach Siliziumkarbid-Antrieben in Kaltwasserkreisläufen an. In Südostasien profitieren Indonesien und Vietnam von Infrastruktur-Megaprojekten; frequenzumrichterfertige Pumpenpakete sind in Ausschreibungsspezifikationen für neue U-Bahn-Linien und Hochwasserschutzkanäle eingebettet. Australiens und Neuseelands geplante Anhebung auf IE4-Motorstandards bis 2029 signalisiert einen bevorstehenden Anstieg der Nachrüstungsaktivitäten, obwohl der Subventionsauslauf die unmittelbare Einführung dämpft.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert mit einer dreigliedrigen Hierarchie. Multinationale Konzerne der Spitzenklasse (ABB, Siemens, Mitsubishi Electric, Schneider Electric) nutzen End-to-End-Portfolios und globale Servicestandorte. Regionale Anbieter der mittleren Klasse (Delta Electronics, Fuji Electric, LS Electric) konzentrieren sich auf lokalisierte Firmware und Kanalnähe. Ein langer Schwanz von Nischenspezialisten zielt auf Mikroantriebe oder Hochleistungs-SKUs ab. Die strategische Differenzierung verlagert sich von reiner Effizienz hin zu digitaler Intelligenz. ABB integriert MQTT-Broker, Siemens schichtet Edge-Analysen, und Mitsubishi integriert KI-Chips, die Lastmuster in weniger als fünf Betriebszyklen erlernen.

Breitbandlücken-Halbleiter stellen einen disruptiven Input dar; Onsemis EliteSiC SPM 31-Modul reduzierte den jährlichen Lüfterenergieverbrauch in Rechenzentren um 52 %. Komponentenhersteller wie Infineon und Wolfspeed werden damit zu wichtigen Einflussnehmern in den Ökosystemen. Gemeinsame Entwicklungsvereinbarungen zwischen Antriebsherstellern und Chipanbietern verkürzen Designzyklen und sichern die Versorgung. Servicemodelle entwickeln sich hin zu Abonnement-Analysen; Schneider Electrics EcoStruxure Connect Box streamt Motorgesundheitsdaten in Cloud-Dashboards und verwandelt Antriebe in IoT-Sensoren.

Regionaler Preisdruck hält im untersuchten Markt an. Chinesische Herausforderer bündeln kostenlose IIoT-Gateways und unterbieten bei Volumen, was globale Marken zwingt, mit erweiterten Garantien und firmware-sicheren Lieferketten zu kontern. Die Durchsetzung von geistigem Eigentum bleibt uneinheitlich, was Premium-Anbieter dazu veranlasst, Manipulationserkennungsschaltkreise zu integrieren. Der neue IEC-Effizienzstandard für Hochspannungsmotoren erhöht die Anforderungen, und Anbieter, die bereits IE4 erfüllen, können sich in nachrüstungsintensiven petrochemischen Zentren einen First-Mover-Vorteil sichern.

Marktführer im Bereich Frequenzumrichter im Asien-Pazifik-Raum

ABB Ltd.

Siemens AG

Mitsubishi Electric Corporation

Schneider Electric SE

Fuji Electric Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Onsemi brachte intelligente EliteSiC SPM 31 1200-V-Leistungsmodule auf den Markt, die auf Wechselrichter-Motorantriebe in Frequenzumrichter-Baugruppen abzielen und eine Energiereduzierung von 52 % in EC-Ventilatoren für KI-Rechenzentren versprechen.

- März 2025: Siemens präsentierte ein drahtloses Plug-and-Play-Automatisierungspaket und eine IoT-fähige Connect Box, die die CO₂-Emissionen von Gebäuden senkt und sich nahtlos in bestehende Frequenzumrichter-Ökosysteme integriert.

- März 2025: ECM PCB Stator Tech stellte den ultrakompakten Servomotor „Eight Ball” vor, der ein Drehmoment von 18,8 Nm bei nur 0,57 kg liefert und auf Robotik und Luft- und Raumfahrt ausgerichtet ist.

- September 2025: Schneider Electric stellte den Mittelspannungsantrieb Altivar Process ATV6100 vor, der für Bergbau- und Wasseraufbereitungsanlagen optimiert ist.

Berichtsumfang des Asien-Pazifik-Marktes für Frequenzumrichter

Ein Frequenzumrichter (VFD) ist ein Motorsteuergerät, das einen Elektromotor antreibt, indem es die Frequenz und Spannung seiner Stromversorgung variiert. Der Frequenzumrichter hat auch die Fähigkeit, das Hochlaufen und Auslaufen des Motors beim Starten bzw. Stoppen zu steuern. Die Studie umfasst die Trends und jüngsten Entwicklungen von Frequenzumrichtern in verschiedenen Regionen und mehreren Endverbraucherbranchen wie Infrastruktur, Lebensmittelverarbeitung, Energie und Strom, Bergbau und Metalle sowie Zellstoff und Papier.

| Wechselstromantriebe |

| Gleichstromantriebe |

| Servoantriebe |

| Niederspannung (mehr als 690 V) |

| Mittelspannung (1–35 kV) |

| Mikro (weniger als 5 kW) |

| Niedrig (6–40 kW) |

| Mittel (41–200 kW) |

| Hoch (mehr als 200 kW) |

| Pumpen |

| Ventilatoren |

| Kompressoren |

| Förderbänder |

| HVAC |

| Extruder |

| Sonstige |

| Öl und Gas |

| Energie und Strom |

| Wasser- und Abwassermanagement |

| Lebensmittel- und Getränkeverarbeitung |

| Zellstoff und Papier |

| Metalle und Bergbau |

| Chemikalien und Petrochemikalien |

| Marine und Schiffbau |

| Sonstige Branchen |

| China |

| Japan |

| Indien |

| Südkorea |

| Übriger Asien-Pazifik-Raum |

| Nach Typ | Wechselstromantriebe |

| Gleichstromantriebe | |

| Servoantriebe | |

| Nach Spannungsklasse | Niederspannung (mehr als 690 V) |

| Mittelspannung (1–35 kV) | |

| Nach Leistungsbewertung (kW) | Mikro (weniger als 5 kW) |

| Niedrig (6–40 kW) | |

| Mittel (41–200 kW) | |

| Hoch (mehr als 200 kW) | |

| Nach Anwendung | Pumpen |

| Ventilatoren | |

| Kompressoren | |

| Förderbänder | |

| HVAC | |

| Extruder | |

| Sonstige | |

| Nach Endverbraucherbranche | Öl und Gas |

| Energie und Strom | |

| Wasser- und Abwassermanagement | |

| Lebensmittel- und Getränkeverarbeitung | |

| Zellstoff und Papier | |

| Metalle und Bergbau | |

| Chemikalien und Petrochemikalien | |

| Marine und Schiffbau | |

| Sonstige Branchen | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Asien-Pazifik-Marktes für Frequenzumrichter?

Der Markt beläuft sich im Jahr 2026 auf USD 11,06 Milliarden und soll bis 2031 auf USD 14,54 Milliarden ansteigen.

Welches Segment weist das schnellste Wachstum bei der Leistungsbewertung auf?

Antriebe über 200 kW verzeichnen die schnellste Expansion mit einem prognostizierten CAGR von 8,55 % bis 2031.

Warum sind Frequenzumrichter für Rechenzentren im Asien-Pazifik-Raum von entscheidender Bedeutung?

Sie ermöglichen eine präzise Steuerung von HVAC-Systemen, senken den Energieverbrauch für die Kühlung um bis zu 25–30 % und helfen Betreibern, strenge PUE-Ziele zu erreichen.

Wie beeinflussen staatliche Maßnahmen die Einführung von Frequenzumrichtern in China und Indien?

Verbindliche Effizienzstandards und Subventionen für erneuerbare Pumpenlösungen stimulieren direkt großangelegte Frequenzumrichter-Installationen in Industrie- und Agrarsektoren.

Welcher Anwendungsbereich führt derzeit beim Umsatz?

Pumpsysteme tragen den größten Anteil bei und machen 30,40 % der Umsätze des Jahres 2025 in kommunalen und industriellen Anwendungen aus.

Welcher technologische Trend beeinflusst die Antriebseffizienz am stärksten?

Die Integration von Siliziumkarbid- und Galliumnitrid-Leistungsbauelementen reduziert die Schaltverluste um bis zu 80 % und verbessert die Gesamtleistung der Antriebe erheblich.

Seite zuletzt aktualisiert am: