Größe und Marktanteil des Marktes für Wechselstrom (AC)-Antriebe im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

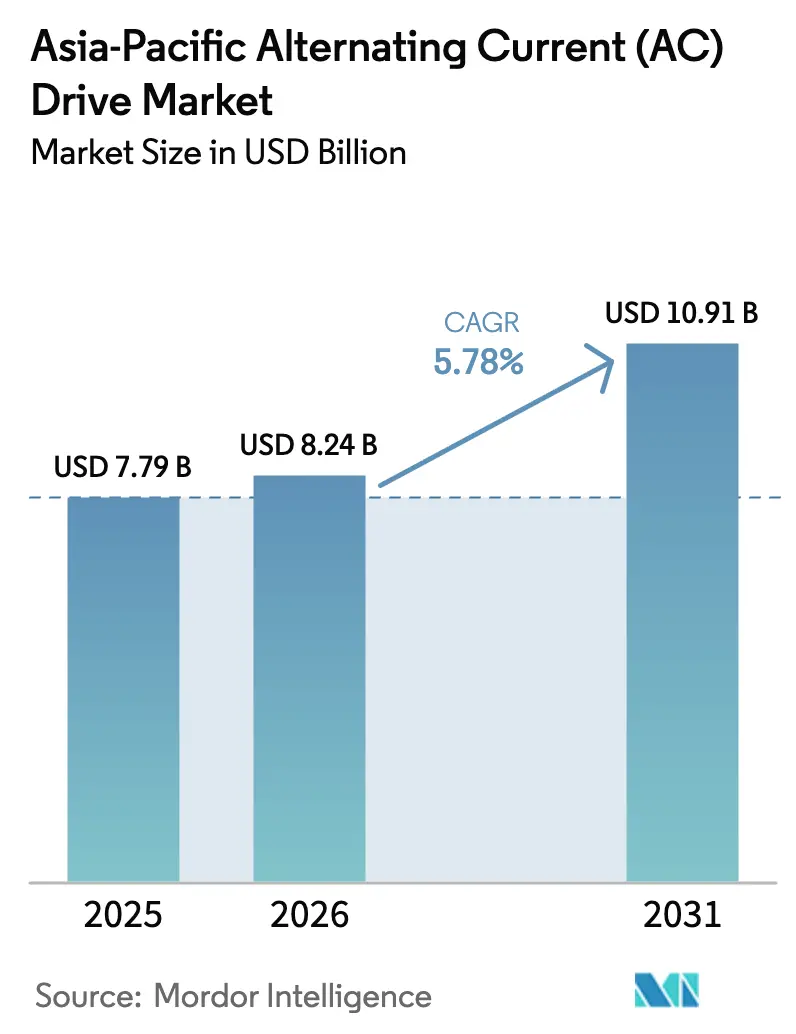

| Marktgröße im Basisjahr (2025) | 7.79 Milliarden US-Dollar |

| Marktgröße (2026) | 8.24 Milliarden US-Dollar |

| Marktgröße (2031) | 10.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wechselstrom (AC)-Antriebe im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Marktes für AC-Antriebe im asiatisch-pazifischen Raum wird im Jahr 2026 auf 8,24 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,79 Milliarden USD, mit Projektionen für 2031 von 10,91 Milliarden USD, was einem Wachstum von 5,78 % CAGR über den Zeitraum 2026–2031 entspricht. Die Marktdynamik spiegelt die rasche industrielle Elektrifizierung, obligatorische Upgrades der Motoreneffizienz und eine Verlagerung hin zu Siliziumkarbid-Leistungsbauelementen wider. Energievorschriften, die die Effizienzklassen von IE2 auf IE3 anheben, veranlassen Anlagenbetreiber zur Einführung des drehzahlvariablen Betriebs, während steigende Stromtarife die Amortisationszeiten für Antriebsnachrüstungen verkürzen. Anbieter, die hocheffiziente Hardware mit digitalen Diensten kombinieren, erzielen den größten Mehrwert, selbst wenn der Preiswettbewerb im Niederspannungsbereich zunimmt. Die Lokalisierung der Produktion in Südostasien mindert zudem das Risiko in der Lieferkette und positioniert Anbieter für zollfreien Handel innerhalb des Blocks der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP).

Wichtigste Erkenntnisse des Berichts

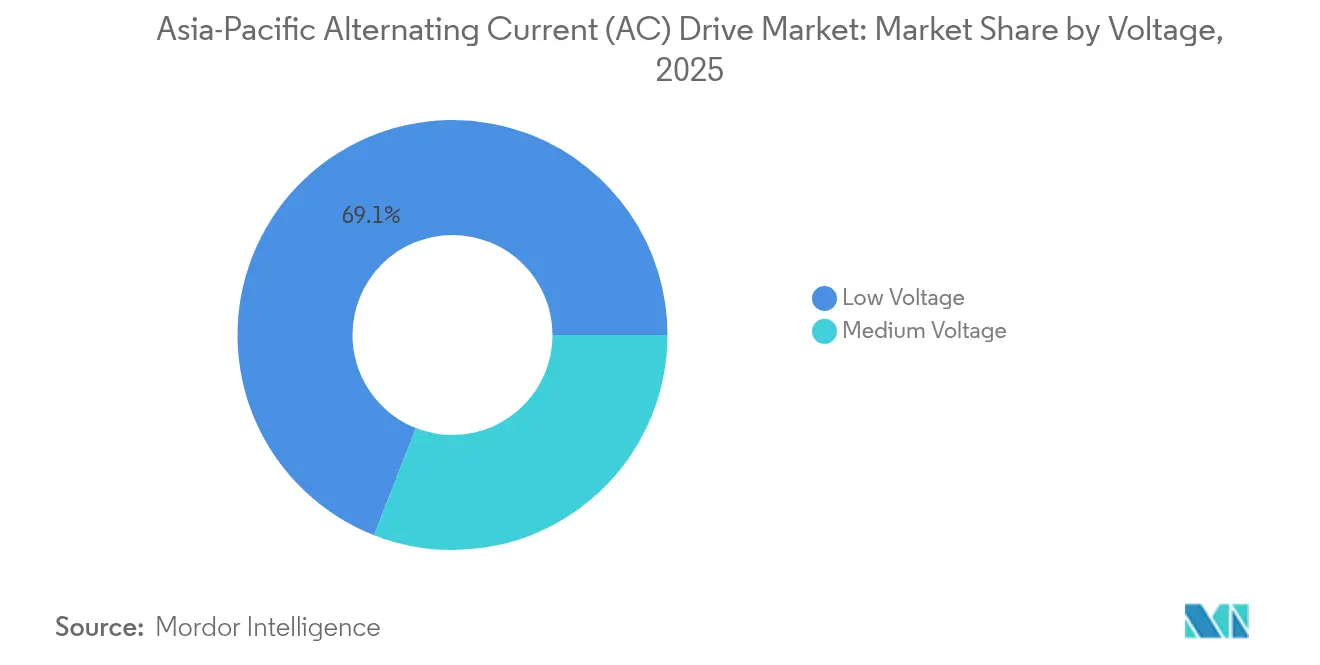

- Nach Spannung hielten Niederspannungsmodelle im Jahr 2025 einen Marktanteil von 69,05 % am Markt für AC-Antriebe im asiatisch-pazifischen Raum; Mittelspannungsgeräte werden bis 2031 voraussichtlich eine CAGR von 7,26 % erzielen.

- Nach Leistungsklasse erfasste das Segment 0,4–11 kW im Jahr 2025 einen Anteil von 37,12 % an der Marktgröße für AC-Antriebe im asiatisch-pazifischen Raum. Leistungsklassen über 132 kW sollen zwischen 2026 und 2031 mit einer CAGR von 6,68 % wachsen.

- Nach Antriebstyp entfiel auf VSI im Jahr 2025 ein Anteil von 52,60 %, während PWM bis 2031 voraussichtlich mit einer CAGR von 6,98 % expandieren wird.

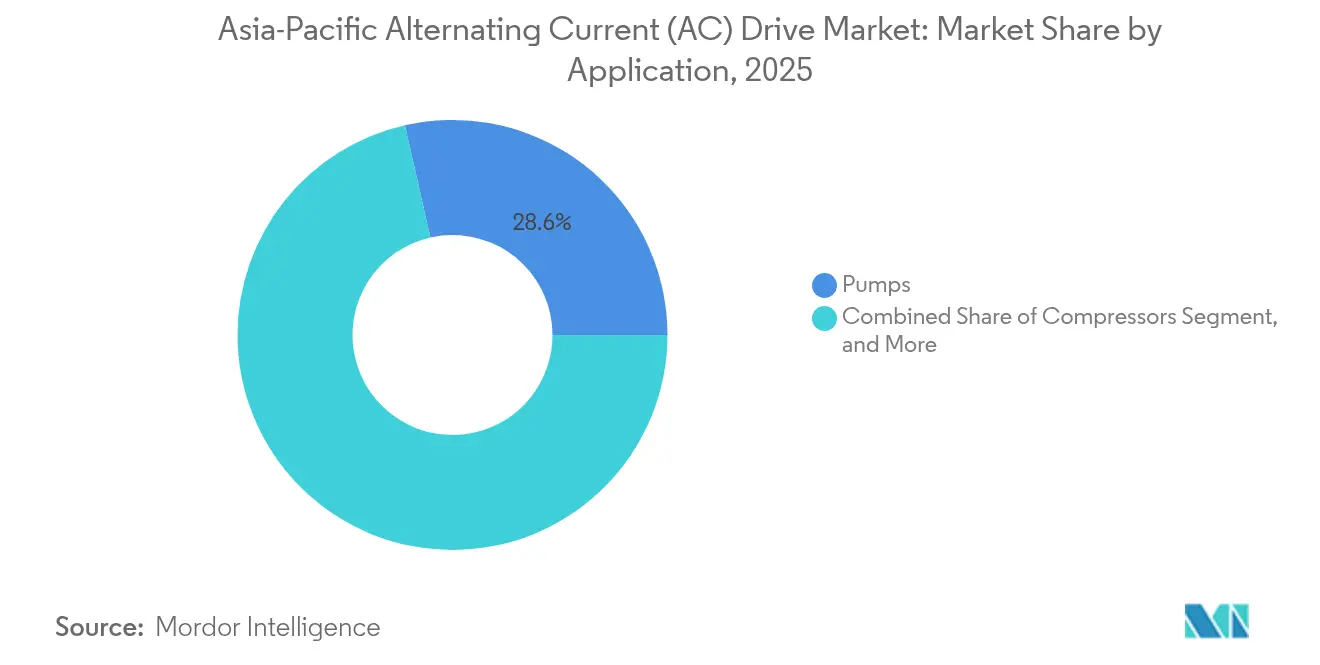

- Nach Anwendung führten Pumpen im Jahr 2025 mit einem Anteil von 28,55 %; Kompressoren sollen bis 2031 mit einer CAGR von 6,28 % zunehmen.

- Nach Endverbraucher beherrschte HVAC im Jahr 2025 mit 20,87 % den Markt; Wasser und Abwasser werden bis 2031 voraussichtlich mit einer CAGR von 5,76 % zulegen.

- Nach Geografie repräsentierte China im Jahr 2025 einen Anteil von 47,12 %, während Indien bis 2031 voraussichtlich eine CAGR von 6,32 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wechselstrom (AC)-Antriebe im asiatisch-pazifischen Raum

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Energieeinsparungen und Effizienz | +1.8% | China und Indien | Mittelfristig (2–4 Jahre) |

| Schnelle Industrialisierung und Stadtentwicklung | +1.5% | Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Staatliche Politiken zur Förderung der industriellen Elektrifizierung | +1.2% | China, Indien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Leistungselektronikkomponenten | +0.9% | Regionweit | Mittelfristig (2–4 Jahre) |

| Verbindliche Motoreffizienzstandards im asiatisch-pazifischen Raum | +0.8% | Regionweit | Kurzfristig (≤ 2 Jahre) |

| Anstieg von erneuerbaren Energien betriebenen Pumpen- und Ventilatorinstallationen | +0.6% | China, Indien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Energieeinsparungen und Effizienz

Motorsysteme verbrauchen nahezu 45 % des gesamten Stroms, der in der Fertigung im asiatisch-pazifischen Raum eingesetzt wird, was sie zu einem natürlichen Ansatzpunkt für Energieeffizienzmaßnahmen macht. Chinas Standard von 2024 hob die Mindesteffizienzen auf IE3 für Motoren über 0,75 kW an und veranlasste viele Fabriken, Hocheffizienzmaschinen mit drehzahlvariablen Antrieben zu kombinieren. Da die industriellen Stromtarife zwischen 2024 und 2025 um 18 % stiegen, verkürzte sich die durchschnittliche Amortisationszeit für Antriebe auf unter zwei Jahre, was Nachrüstprogramme beschleunigte. Singapur erließ ähnliche IE3-Vorschriften und stärkte damit den regulatorischen Anreiz in der gesamten Region.[1]Baubehörde Singapur, "Mindestanforderungen an die Energieeffizienz für Motoren", bca.gov.sg Fabrikleiter überprüfen Energieeinsparungen nun mithilfe von Cloud-Dashboards, die Reduktionen von 20–50 % bei Pumpen- und Ventilatorlasten anzeigen, und festigen damit Antriebe als zentrales Element der betrieblichen Exzellenz.

Schnelle Industrialisierung und Stadtentwicklung

Indiens Nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD fügt Flughäfen, Metros und intelligente Fabriken hinzu, die eine präzise Motorsteuerung erfordern. Produktionsgebundene Anreizprogramme im Wert von 26 Milliarden USD verankern neue Elektronik- und Automobilwerke, in denen jeweils Antriebe für Förderbänder, Pressen und HVAC-Systeme vorgesehen sind.[2]Ministerium für Schwerindustrie, "Produktionsgebundene Anreizprogramme", mhi.gov.in Südostasien ist eine parallele Entwicklung: Vietnams exportorientierte Industrieparks setzen von Beginn an auf fortschrittliche Antriebe, um globale Qualitätsstandards zu gewährleisten. Städtische Bauvorschriften in Bangkok, Jakarta und Manila schreiben mittlerweile Anforderungen für grünes Bauen vor, die implizit den drehzahlvariablen HVAC-Betrieb begünstigen. Zusammengenommen sorgen diese Projekte für eine hohe Grundnachfrage, selbst wenn der globale Handel nachlässt.

Staatliche Politiken zur Förderung der industriellen Elektrifizierung

Netto-Null-Verpflichtungen schlagen sich in Anreizpaketen nieder, die Investitionen in elektrische gegenüber pneumatischen oder hydraulischen Antrieben begünstigen. Chinas Neutralitätszusage für 2060 finanziert Steuererstattungen, die bis zu 20 % der Kosten hocheffizienter Antriebssysteme abdecken.[3]Nationale Entwicklungs- und Reformkommission, "Industriepolitiken zur Kohlenstoffneutralität", ndrc.gov.cn Japan zählt Antriebe zu den „ausgewiesenen energiesparenden Geräten”, die für beschleunigte Abschreibungen in Frage kommen, während Südkoreas Grüner Neuer Deal Fördermittel zur Nachrüstung industrieller Gebläse mit drehzahlvariabler Steuerung bereitstellt. Solche Anreize verkürzen interne Amortisationshürden und verankern Antriebe in den unternehmerischen Dekarbonisierungsstrategien.

Sinkende Kosten für Leistungselektronikkomponenten

Der Hochlauf der Siliziumkarbid (SiC)-Fertigung in China und Malaysia steigert die Wafervolumina und senkt die Bauelementepreise um mehr als 15 % pro Jahr. Die im Januar 2025 von Microchip Technology veröffentlichten mSiC-Module weisen eine Antriebseffizienz von 98 % und eine um 20 °C niedrigere Sperrschichttemperatur auf, was kleinere Kühlkörper und Schaltschränke ermöglicht. Da die Stücklistenkosten sinken, bündeln Anbieter SiC mit Software für vorausschauende Wartung, um Gesamtkosteneinsparungen zu erzielen, die auch für mittelständische Fabriken attraktiv sind, die bisher durch den Preis ausgeschlossen waren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Mittelspannungsantriebe | -0.7% | Aufstrebende Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technische Qualifikationslücke bei der Programmierung und Abstimmung von Antrieben | -0.5% | Südostasien und Indien | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität mit Auswirkungen auf importierte Halbleiter | -0.4% | Indonesien und die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei IGBT-Modulen | -0.3% | Regionweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Mittelspannungsantriebe

Ein einzelner Mittelspannungs (MV)-Umrichter kann vor Vor-Ort-Verkabelung 100.000 USD übersteigen, was Finanzabteilungen vorsichtig werden lässt. Kleinere Bergwerke und Wasserversorgungsunternehmen verschieben MV-Upgrades trotz Einsparungen über den Lebenszyklus. Der im November 2024 eingeführte ABB ACS8080 reduziert seinen Platzbedarf um 25 % und integriert Sicherheitsrelais, um Nebenkosten zu minimieren. Dennoch setzen viele Käufer auf Energieleistungsverträge oder Antrieb-als-Dienstleistung-Modelle, die die Last auf spezialisierte Energiedienstleistungsunternehmen verlagern.

Technische Qualifikationslücke bei der Programmierung und Abstimmung von Antrieben

Moderne Vektorregelungsantriebe erfordern Parameterzuordnung, Oberwellenminderung und Netzwerkintegrationsfähigkeiten, über die viele Elektriker nicht verfügen. Falsch abgestimmte Einheiten verschwenden 8–12 % der erwarteten Einsparungen. Siemens reagierte mit selbstabstimmenden Algorithmen über seine Xcelerator Digital Drivetrain-Suite, die es Antrieben ermöglicht, Drehmomentkurven und Alarmschwellen automatisch anzupassen. ASEAN-Regierungen fördern nun Berufsmodule zur Technologie mit variabler Frequenz; die Tiefe der Belegschaft wird jedoch Jahre brauchen, um zu reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Dominanz der Niederspannung bei gleichzeitiger Beschleunigung der Mittelspannung

Niederspannungsantriebe erfassten im Jahr 2025 einen Marktanteil von 69,05 % am Markt für AC-Antriebe im asiatisch-pazifischen Raum, was ihre Eignung für die breite installierte Basis von Motoren mit einer Spannungsklasse unter 1 kV in Fertigung und Gebäudediensten widerspiegelt. Die Nachfrage nach diesen Einheiten bleibt 2025 stabil, da sinkende Komponentenpreise die Anfangskosten für kleine und mittelgroße Fabriken erschwinglich halten. Mittelspannungsprodukte, obwohl heute ein kleineres Segment, werden bis 2031 voraussichtlich von einer CAGR von 7,26 % profitieren, da Bergbau-, Entsalzungs- und Fernkühlprojekte Leistungsklassen über 1 MW spezifizieren.

Industrielle Auftragnehmer integrieren Mittelspannungsumrichter zunehmend in neue Anlagen, um spätere Nachrüstungskosten zu vermeiden. Siliziumkarbidschalter steigern den Wirkungsgrad auf 98 % und helfen Betreibern, höhere Investitionen mit schärferen Energieeinsparungen zu rechtfertigen. Lokale Montage in Indien und Vietnam senkt zudem die gelieferten Kosten, während integrierte Sicherheitsfunktionen den Bedarf an Zusatzpanelen reduzieren. Insgesamt zeigt der Spannungsmix einen stabilen Kern im Niederspannungsbereich und ein beschleunigtes Premiumsegment im Mittelspannungsbereich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Leistungsklasse: Das Mittelsegment führt, während sich Hochleistungssegmente beschleunigen

Antriebe mit einer Leistungsklasse von 0,4–11 kW machten im Jahr 2025 37,12 % der Marktgröße für AC-Antriebe im asiatisch-pazifischen Raum aus und trieben Pumpen, Ventilatoren und Förderbänder an, die den Leichtindustriebetrieb unterstützen. Die Standardisierung hält die durchschnittlichen Verkaufspreise auf einem sanften Abwärtspfad und erweitert den Nachrüstungspool für veraltete Motoren mit fester Drehzahl. Einheiten über 132 kW, obwohl zahlenmäßig geringer, wachsen mit einer CAGR von 6,68 %, da petrochemische, Metro- und Stahlprojekte zwischen 2026 und 2031 Hochleistungssteuerung zur Reduzierung des Energieverbrauchs und zur Verbesserung der Prozessstabilität spezifizieren.

Hochleistungsumrichter werden nun standardmäßig mit regenerativem Bremsen und Technologie mit aktivem Netzeingang geliefert, was netzseitige Vorteile hinzufügt, die mit den Erwartungen der Versorgungsregulatoren übereinstimmen. Mittlere 11–132-kW-Modelle integrieren eingebaute Cloud-Gateways, die eine Fernüberwachung ohne zusätzliche Hardware ermöglichen. Unter 0,4 kW erhalten Nischenanwendungen in der Präzisionswerkzeugfertigung bescheidene, aber stetige Volumina. Diese ausgewogene Verteilung über Leistungsklassen schützt Anbieter vor Nachfrageschwankungen in einem einzelnen Leistungsbereich.

Nach Antriebstyp: VSI-Technologie führt mit voranschreitender PWM-Innovation

Spannungsquellenumrichter (VSI)-Plattformen machten im Jahr 2025 52,60 % des Marktanteils für AC-Antriebe im asiatisch-pazifischen Raum aus, dank ihrer bewährten Zuverlässigkeit und einfachen Inbetriebnahme in verschiedenen Spannungsklassen. Pulsbreitenmodulierte (PWM)-Modelle hingegen erzielen das stärkste Wachstum mit einer CAGR von 6,98 % bis 2031, da städtische Versorgungsunternehmen Oberwellengrenzen verschärfen und Fabriken eine feinere Drehzahlauflösung anstreben. Stromquellenumrichter behalten Nischenrollen bei, die von inhärenter Kurzschlussschutz- und Rückspeisefähigkeit profitieren.

PWM-Antriebe nutzen schnellere Prozessoren für Hochfrequenzschaltung, was den Motorlärm reduziert und den Wirkungsgrad verbessert. VSI-Anbieter reagieren mit Firmware-Upgrades, die oberwellenarme Modi einschließen, wodurch Kategoriegrenzen verschwimmen und Käufern mehr Flexibilität geboten wird. Im gesamten Spektrum machen eingebettetes Ethernet und OPC UA-Konnektivität Antriebe zu einem integralen Bestandteil anlagenweiter digitaler Zwillinge. Dieser Technologiewettbewerb fördert einen gesunden Wettbewerb und treibt kontinuierliche Leistungsverbesserungen voran.

Nach Anwendung: Pumpen führen, während Kompressoren das Wachstum vorantreiben

Pumpenaufgaben lieferten im Jahr 2025 28,55 % des Marktanteils für AC-Antriebe im asiatisch-pazifischen Raum, was ihre Allgegenwart in Wasser-, Bewässerungs- und HVAC-Kreisläufen unterstreicht, wo die variable Durchflussregelung zweistellige Energieeinsparungen erzielt. Kommunale Vorschriften in China und Südostasien schreiben drehzahlvariable Pumpen mit einer Kapazität über 22 kW vor und weiten damit die installierte Basis im Jahr 2025 aus. Kompressoranwendungen, der Wachstumsvorreiter mit einer CAGR von 6,28 %, gewinnen durch Kühlkettenlogistik, Gasverarbeitung und industrielle Kältetechnik-Upgrades an Dynamik, die bis 2031 eine präzise Druckregelung erfordern.

Ventilatorensysteme behalten starke Volumina aufgrund des Rechenzentrumsbaus und der Regeln zur Raumluftqualität. Der Förderbandgebrauch steigt mit der Automatisierung von E-Commerce-Lagerhäusern, während Mischer und Extruder in der Lebensmittel- und Kunststoffindustrie geschlossene Vektorregelungsantriebe für verbesserte Produktkonsistenz einsetzen. Diese vielfältige Anwendungspalette stellt sicher, dass Schwächen in einem vertikalen Bereich den allgemeinen Marktfortschritt nicht beeinträchtigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: HVAC-Dominanz mit Dynamik in der Wasseraufbereitung

HVAC-Systeme beherrschten im Jahr 2025 mit 20,87 % den Marktanteil für AC-Antriebe im asiatisch-pazifischen Raum, angetrieben durch Gebäude-Energiestandards, die die Energieintensität begrenzen und Entwickler zur Einführung drehzahlvariabler Kältemaschinen und Lüftungsgeräte ermutigen. Die Erholung des gewerblichen Immobilienmarkts im Jahr 2025 unterstützt Neuinstallationen, während Nachrüstarbeiten in älteren Hochhäusern zunehmen. Wasser- und Abwasserbetriebe verzeichnen die stärkste Expansion mit einer CAGR von 5,76 %, da Behörden prioritär Leckagen reduzieren und Energieeinsparungen in Pumpstationen und Kläranlagen bis 2031 erzielen wollen.

Öl und Gas, Chemie und Metalle bleiben stabile Käufer, da hochzuverlässige Antriebe Ausfallzeiten in rauen Umgebungen reduzieren. Lebensmittel- und Getränkefabriken bevorzugen rostfreie Nassbereichseinheiten, während Elektronikhersteller reinraumkompatible Antriebe mit Feldbusanbindung spezifizieren. Qualifizierungsprogramme und Schlüsselfertigfinanzierung erweitern das adressierbare Spektrum in aufstrebenden Volkswirtschaften und machen die Endverbrauchernachfrage sowohl tief als auch vielfältig.

Geografische Analyse

China repräsentierte im Jahr 2025 47,12 % des Marktanteils für AC-Antriebe im asiatisch-pazifischen Raum, was einem Wert von 3,67 Milliarden USD entspricht. Inländische Marken wie Inovance skalieren schnell, doch multinationale Konzerne behalten ihren Anteil durch Angebote höherwertiger Serviceverträge. Das Effizienzrahmenwerk der Regierung von 2024 verfestigt die langfristige Nachfrage und steht im Einklang mit den Kohlenstoffreduktionszielen für 2060.

Indien soll bis 2031 mit einer CAGR von 6,32 % wachsen, angetrieben durch Infrastrukturprogramme im Wert von 1,4 Billionen USD und PLI-Fertigungsanreize. Wasserrohrnetzerweiterungen und Metroprojekte integrieren die Antriebsspezifikation bereits in der Entwurfsphase.

Japan und Südkorea konzentrieren sich auf Ersatzzyklen, bei denen Überlagerungen für vorausschauende Wartung operative Kosteneinsparungen freisetzen. Australien und Neuseeland setzen MV-Antriebe im Bergbautransport und bei der Entsalzung ein. Südostasiatische Volkswirtschaften, insbesondere Vietnam und Thailand, entwickeln sich zu Fertigungszentren, in denen Anbieter mit lokaler Montage und Kundendienst die Nase vor reinen Importkonkurrenten haben. Das geografische Mosaik diversifiziert die Einnahmequellen und stärkt den langfristigen Ausblick für den Markt für AC-Antriebe im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der Markt für AC-Antriebe im asiatisch-pazifischen Raum weist eine moderate Konzentration auf. Die fünf größten Anbieter halten zusammen etwa 46 % des kombinierten Umsatzes, was ausreichend Raum für regionale Herausforderer lässt. Globale Marktführer differenzieren sich durch SiC-Einführung und digitale Zwillinge, die den Anlagenzustand prognostizieren, während chinesische Hersteller über Kosten und Anpassungsgeschwindigkeit konkurrieren. Lokalisierungstrends sind erkennbar: ABB eröffnete 2025 ein Antriebswerk in Bac Ninh, Vietnam, während Schneider seine Kapazität in Chennai ausweitete, um die Lieferzeiten um 30 % zu reduzieren.

Software schafft einen defensiven Burggraben. Yaskawaс KI-basierte Abstimmung minimiert die Inbetriebnahmetage, während Danfoss Cloud-Energieanalysen im Abonnement bündelt. Partnerschaften nehmen ebenfalls zu: Mitsubishi und Hitachi tauschen IGBT-Lieferungen aus und bieten gemeinsam auf japanische Abwasserupgrades. Regionale OEMs wie Teco und INVT verfolgen Fusionen und Übernahmen, um Markenwert zu gewinnen und ihre Servicenetzwerke auszubauen.

Der Preisverfall hält bei Einstiegs-Niederspannungsantrieben an, doch Premium-MV- und SiC-Produkte erzielen weiterhin zweistellige Margen. Anbieter, die das gesamte Spektrum mit modularen Plattformen abdecken, sind am besten positioniert, um Marktanteile zu gewinnen, da sich der Markt für AC-Antriebe im asiatisch-pazifischen Raum in Rohwaren- und Mehrwertsegmente aufteilt.

Marktführer für Wechselstrom (AC)-Antriebe im asiatisch-pazifischen Raum

ABB Ltd.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

Fuji Electric Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Inovance Technology eröffnete in Guangdong eine Verpackungslinie für Siliziumkarbid-Bauelemente, um die Komponentenversorgung für seine Mittelspannungsumrichter der nächsten Generation zu sichern.

- Mai 2025: Schneider Electric führte EcoStruxure Drive Advisor ein, einen KI-gestützten Cloud-Dienst, der vorausschauende Wartungsanalysen für installierte drehzahlvariable Antriebe bereitstellt.

- März 2025: ABB begann mit der Serienproduktion in seinem neuen Niederspannungs-AC-Antriebswerk in Bac Ninh, Vietnam, und erweiterte die Kapazität zur Bedienung der südostasiatischen Nachfrage.

- Januar 2025: Microchip Technology brachte seine mSiC-Leistungsmodule für industrielle Motorantriebe auf den Markt, die einen Wirkungsgrad von 98 % und reduzierte Wärmeverluste bieten.

Umfang des Berichts über den Markt für Wechselstrom (AC)-Antriebe im asiatisch-pazifischen Raum

Der Bericht über den Markt für Wechselstrom (AC)-Antriebe im asiatisch-pazifischen Raum ist segmentiert nach Spannung (Niederspannung und Mittelspannung), Leistungsklasse (Kleiner oder Gleich 0,4 kW, 0,4–11 kW und Mehr), Antriebstyp (VSI, CSI, PWM), Anwendung (Pumpen, Ventilatoren, Kompressoren und Mehr), Endverbraucher (Öl und Gas, Chemie, Energie, Wasser, Metalle, HVAC, Lebensmittel, Fertigung, Sonstige) und Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Niederspannung |

| Mittelspannung |

| Kleiner oder Gleich 0,4 kW |

| 0,4–11 kW |

| 11–132 kW |

| Über 132 kW |

| VSI-Antriebe |

| CSI-Antriebe |

| PWM-Antriebe |

| Pumpen |

| Ventilatoren |

| Kompressoren |

| Förderbänder |

| HVAC |

| Sonstige Anwendungen |

| Öl und Gas |

| Chemie und Petrochemie |

| Energieerzeugung |

| Wasser und Abwasser |

| Metalle und Bergbau |

| HVAC |

| Lebensmittel und Getränke |

| Diskrete Fertigung |

| Sonstige Endverbraucherbranchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Spannung | Niederspannung |

| Mittelspannung | |

| Nach Leistungsklasse | Kleiner oder Gleich 0,4 kW |

| 0,4–11 kW | |

| 11–132 kW | |

| Über 132 kW | |

| Nach Antriebstyp | VSI-Antriebe |

| CSI-Antriebe | |

| PWM-Antriebe | |

| Nach Anwendung | Pumpen |

| Ventilatoren | |

| Kompressoren | |

| Förderbänder | |

| HVAC | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Öl und Gas |

| Chemie und Petrochemie | |

| Energieerzeugung | |

| Wasser und Abwasser | |

| Metalle und Bergbau | |

| HVAC | |

| Lebensmittel und Getränke | |

| Diskrete Fertigung | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für AC-Antriebe im asiatisch-pazifischen Raum?

Die Größe des Marktes für AC-Antriebe im asiatisch-pazifischen Raum beträgt im Jahr 2026 8,24 Milliarden USD.

Wie schnell wird die Nachfrage in Indien wachsen?

Der Anteil Indiens wird bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen, schneller als jedes andere Ländersegment.

Welche Anwendung erzielt den höchsten Umsatz?

Pumpensysteme machen 28,55 % des Gesamtumsatzes 2025 aus und sind damit die größte Einzelanwendung.

Warum gewinnen Siliziumkarbidantriebe an Bedeutung?

SiC-Bauelemente steigern den Antriebswirkungsgrad auf 98 % und verkleinern die Kühltechnik, was niedrigere Lebenszykluskosten ergibt.

Wie konzentriert ist die Anbietermacht?

Die fünf größten Anbieter halten etwa 46 % des regionalen Umsatzes, was auf eine moderate Konzentration und Raum für neue Marktteilnehmer hindeutet.

Welche Spannungsklasse dominiert die aktuellen Lieferungen?

Niederspannungsmodelle machen nach wie vor nahezu 70 % der Lieferungen aus, obwohl Mittelspannungseinheiten schneller wachsen.

Seite zuletzt aktualisiert am: