Marktgröße und Marktanteil des asiatisch-pazifischen Marktes für Langzeitdünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2030) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Langzeitdünger von Mordor Intelligence

Das Marktvolumen des asiatisch-pazifischen Marktes für Düngemittel mit kontrollierter Freisetzung erreichte im Jahr 2025 einen Wert von 1,12 Milliarden USD, wird für 2026 auf 1,21 Milliarden USD geschätzt und soll bis 2031 auf 1,74 Milliarden USD ansteigen, was einer Expansion mit einer CAGR von 7,60 % im Zeitraum 2026 bis 2031 entspricht. Die zunehmende Einführung von Präzisionslandwirtschaft, die Ausweitung der geschützten Anbauflächen und unterstützende staatliche Förderprogramme bilden die Grundlage dieses stetigen Aufschwungs. Subventionsrahmen in China und Indien senken die hohen Kosten von Technologien zur kontrollierten Freisetzung, während eine zunehmende Umweltkontrolle die Vorschriften zum Nährstoffabfluss in Küsten- und Inselwirtschaften verschärft. Parallele Durchbrüche bei enzymeingebetteten und biobasierten Polyurethanbeschichtungen verbessern die Freisetzungskonsistenz unter feuchten tropischen Bedingungen und erweitern die adressierbare Anbaufläche für Premium-Formulierungen. Die Wettbewerbsintensität ist moderat; die Konzentration bei den fünf größten Marktteilnehmern sichert einen erheblichen Umsatzanteil, und diese investieren weiterhin stark in lokale Fertigung und Forschung & Entwicklung, um ihren Marktanteil gegenüber agilen regionalen Wettbewerbern zu verteidigen.

Wichtigste Erkenntnisse des Berichts

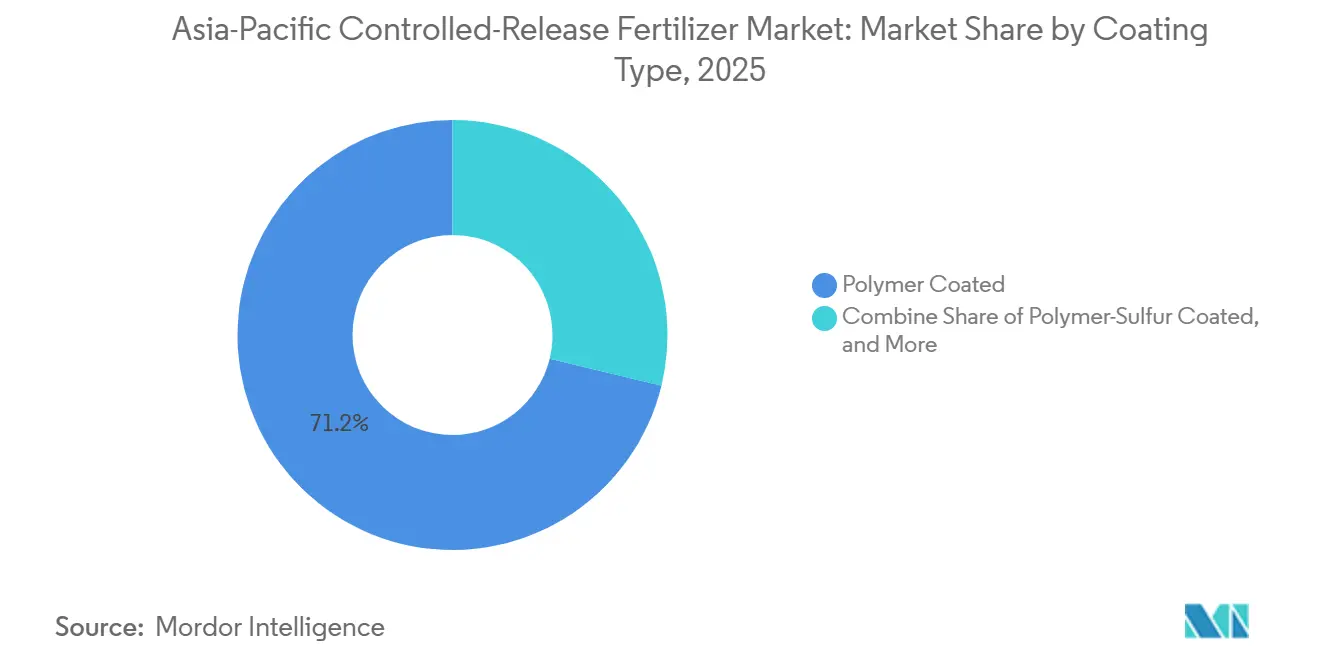

- Nach Beschichtungstyp hielten polymerummantelte Produkte im Jahr 2025 mit 71,2 % den größten Marktanteil im asiatisch-pazifischen Markt für Düngemittel mit kontrollierter Freisetzung, während polymer-schwefelummantelte Produkte bis 2031 mit einer CAGR von 8,9 % das stärkste Wachstum verzeichnen sollen.

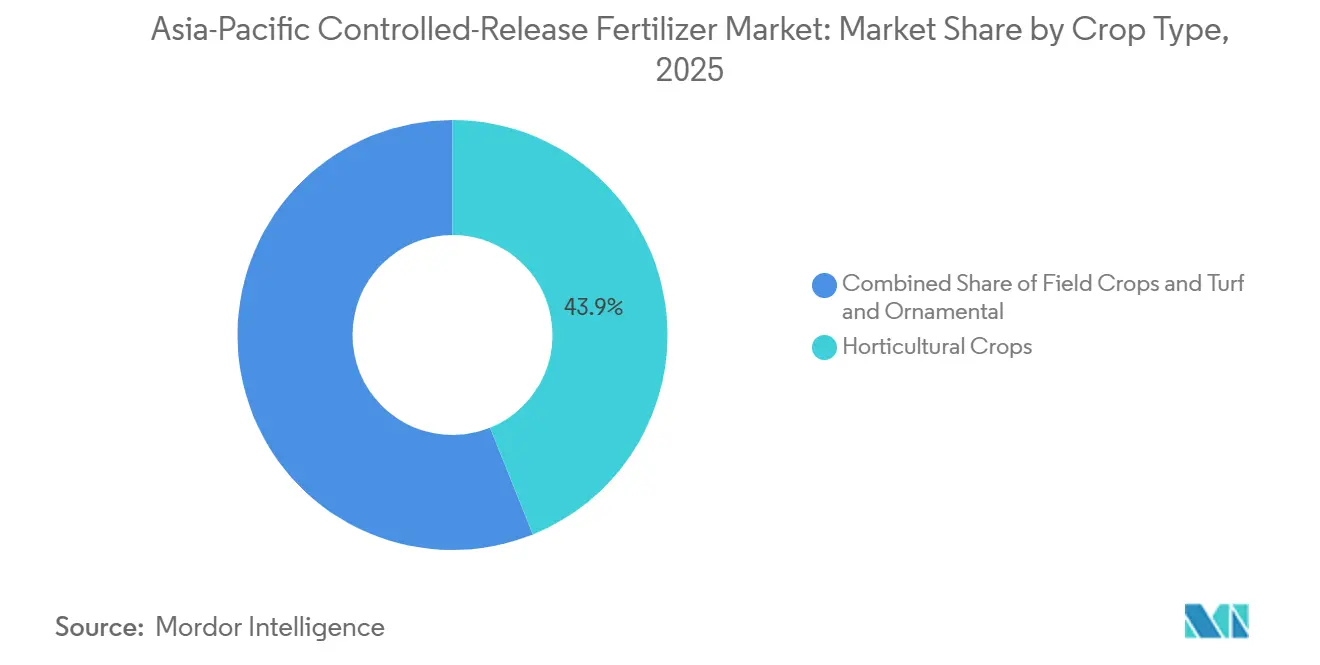

- Nach Kulturpflanzentyp entfiel auf Gartenbaukulturen im Jahr 2025 das größte Marktvolumen im asiatisch-pazifischen Markt für Düngemittel mit kontrollierter Freisetzung mit einem Anteil von 43,9 % am Gesamtmarktumsatz, während Feldkulturen im Zeitraum 2026–2031 mit einer CAGR von 7,9 % das schnellste Wachstum verzeichnen sollen.

- Nach Ländern repräsentierte China im Jahr 2025 mit 47,9 % den größten Anteil am asiatisch-pazifischen Markt für Düngemittel mit kontrollierter Freisetzung, während Indien mit einer CAGR von 9,4 % bis 2031 der am schnellsten wachsende Markt sein dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Markt für Langzeitdünger

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunahme staatlicher Subventionen für ökologisch effiziente Düngemittel | +1.8% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Rasante Ausweitung der geschützten Anbauflächen | +1.5% | Australien, Japan, China und Thailand | Kurzfristig (≤2 Jahre) |

| Verlagerung hin zu Präzisions-Fertigationsmethoden bei hochwertigen Kulturen | +1.2% | Australien, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung enzymeingebetteter Beschichtungen senkt die Freisetzungsvariabilität | +0.9% | Südostasien und Indien | Langfristig (≥4 Jahre) |

| Verbindliche Obergrenzen für den Nährstoffabfluss in Inselwirtschaften eingeführt | +0.7% | Philippinen und Indonesien | Mittelfristig (2–4 Jahre) |

| Entstehung biobasierter Polyurethanbeschichtungen aus Palmkernöl | +0.6% | Indonesien, Malaysia und Thailand | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme staatlicher Subventionen für ökologisch effiziente Düngemittel

Gezielte finanzielle Unterstützung verändert die Düngemittelökonomie in weiten Teilen des asiatisch-pazifischen Raums. Indiens nährstoffbasiertes Subventionssystem umfasst nun auch Langzeitdüngerformulierungen, was die Umstellungskosten für Landwirte um bis zu 40 % senkt und ein erhebliches Umsatzvolumen in Uttar Pradesh, Punjab und Tamil Nadu antreibt. China kombiniert direkte Einsatzmittelsubventionen mit einer reduzierten Mehrwertsteuer auf ökologisch effiziente Düngemittel und bietet damit sowohl Preis- als auch Liquiditätsvorteile für Landwirte. Agrarkreditbanken in Indonesien und Vietnam richten bevorzugte Kreditlinien ein, die ausdrücklich für den Kauf von Langzeitdüngern vorgesehen sind, was ein nachhaltiges Engagement des öffentlichen Sektors signalisiert. Infolgedessen bauen Hersteller ihre Kapazitäten näher an den Nachfragezentren aus, um subventionsgetriebene Aufträge zu erfüllen, während Händler ihre Beratungsleistungen intensivieren, um die aufkommende ländliche Nachfrage zu erschließen.

Rasante Ausweitung der geschützten Anbauflächen

Systeme des geschützten Anbaus wachsen im asiatisch-pazifischen Raum rasant, angetrieben durch Urbanisierung und die Nachfrage nach ganzjähriger Produktion hochwertiger Kulturen. Australiens Gewächshaussektor ist seit 2024 jährlich um 15 % gewachsen, wobei die kontrollierte Umweltlandwirtschaft ein präzises Nährstoffmanagement erfordert, das Langzeitdünger gegenüber herkömmlichen Typen begünstigt[1]Quelle: Entwicklungsprogramm der Vereinten Nationen, „Präzisionslandwirtschaft für Kleinbauern”, undp.org. Das Wachstum ist in hydroponischen und aeroponischen Systemen erheblich, wo das Management von Nährstofflösungen den Gesamtdüngemittelverbrauch durch automatisierte Dosier- und Recyclingsysteme um bis zu 60 % reduziert. Thailands GAP 9001-2021-Standards für hydroponische Gemüseproduktion erfordern regelmäßige Wasserqualitätsüberwachung und Chemikalienrückstandsprüfungen, was einen regulatorischen Bedarf an Langzeitdüngertechnologien schafft, die Auswaschung und Umweltkontamination reduzieren [2]Quelle: Ruploet Ponkamon et al., „Ein ganzheitlicher Ansatz zum Management von hydroponischen Gemüseunternehmen im Rahmen guter landwirtschaftlicher Praktiken in Thailand”, Frontiers in Sustainability, frontiersin.org . Diese Ausweitung des geschützten Anbaus erhöht die Nachfrage nach spezialisierten Langzeitdüngerformulierungen für substratlose Medien, da herkömmliche Granulatdünger keine präzise Nährstoffsteuerung bieten können. Die Bereitschaft der Verbraucher, höhere Preise für im Gewächshaus angebaute Produkte zu zahlen, unterstützt die wirtschaftliche Tragfähigkeit fortschrittlicher Nährstoffmanagementsysteme.

Verlagerung hin zu Präzisions-Fertigationsmethoden bei hochwertigen Kulturen

Die Integration von Langzeitdüngern in Präzisionsbewässerungssysteme transformiert das Nährstoffmanagement in der Produktion hochwertiger Kulturen in den entwickelten asiatisch-pazifischen Märkten. Systeme mit variabler Bewässerungsrate integrieren Software zur Düngemitteldosierung, die Nährstofffreisetzungskurven optimiert. In der Provinz Heilongjiang zeigt eine Umfrage, dass 32 % der Erzeuger die Wasser-Düngemittel-Integration eingeführt haben. Sie halten die Kapitalkosten von 2.000 bis 10.000 Yuan (280 bis 1.400 USD) pro Mu pro Hektar durch die daraus resultierenden Ertragssteigerungen und Einsparungen bei den Betriebsmitteln für gerechtfertigt. Cloudbasierte Beratungsplattformen integrieren nun Algorithmen zur zeitlichen Steuerung beschichteter Düngemittel, die Echtzeit-Anpassungen ermöglichen, die vorhersehbare Nährstofffreisetzungsprofile ausnutzen. Japanische Erdbeeranbauer, die sensorgestützte Tropfschläuche verwenden, berichteten von einer 18%igen Stickstoffreduktion ohne Ertragsverlust, was zeigt, wie Präzisions-Fertigation den agronomischen Wert von Langzeitdüngern steigern kann.

Einführung enzymeingebetteter Beschichtungen senkt die Freisetzungsvariabilität

Enzymeingebettete Beschichtungen in Langzeitdüngern verbessern die Konsistenz der Nährstofffreisetzung in tropischen Klimazonen. Diese Beschichtungen bieten eine bessere Kontrolle über die Nährstofffreisetzungsraten im Vergleich zu herkömmlichen Polymersystemen, insbesondere unter den variablen Temperatur- und Feuchtigkeitsbedingungen der südostasiatischen Landwirtschaft. Die enzymatischen Abbaumechanismen der Beschichtungen reagieren auf die mikrobielle Bodenaktivität und reduzieren die Freisetzungsvariabilität, die bisher die Einführung von Langzeitdüngern in feuchten tropischen Regionen einschränkte. Diese Technologie kommt palmölproduzierenden Gebieten zugute, in denen Hersteller biobasierte Beschichtungsmaterialien lokal beziehen können. Regionale Forschungseinrichtungen arbeiten mit Entwicklern von Beschichtungstechnologien zusammen, um Formulierungen zu entwickeln, die auf spezifische Bodenbedingungen und Kulturpflanzenbedürfnisse zugeschnitten sind. Durch die Verbesserung der Zuverlässigkeit der Langzeitdüngerleistung adressiert diese Entwicklung eine zentrale Marktbeschränkung, die die Einführung durch Landwirte in preissensiblen Märkten historisch eingeschränkt hat.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Vorabkosten gegenüber herkömmlichen NPK-Düngern | –1.4% | Indien, Südostasien und Kleinbauern in China | Kurzfristig (≤2 Jahre) |

| Begrenzte Händlerausbildung außerhalb von Städten der ersten Klasse | –0.8% | Indien, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Spezial-Beschichtungspolymeren | –0.6% | China, Japan, Korea | Kurzfristig (≤2 Jahre) |

| Regionale Verbote mikroplastikbeschichteter Granulate | –0.5% | Asien-Pazifik, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten gegenüber herkömmlichen NPK-Düngern

Langzeitdünger weisen in den meisten asiatisch-pazifischen Märkten nach wie vor einen 1,8-fachen Preisaufschlag gegenüber Standard-Harnstoff auf – ein Hindernis, das sich für Kleinbauern, die die Reis- und Weizenanbauflächen dominieren, besonders stark auswirkt. Während Subventionen einen Teil der Lücke ausgleichen, bleiben die Eigenkosten hoch, und viele Landwirte verschieben die Einführung, bis klare saisonale Vorteile durch Nachbarschaftsdemonstrationsfelder nachgewiesen sind. In China können die Kosten für Ausrüstung wie Tropf- oder Sprinklersysteme, die für eine präzise Ausbringung unerlässlich sind, 1.400 USD pro Mu (entspricht 93,30 USD pro ha) übersteigen. Eingeschränkter Zugang zu Agrarkrediten und risikoaverse landwirtschaftliche Praktiken schränken die Einführung unter Kleinbauern weiter ein, die sich die höhere Anfangsinvestition trotz potenzieller langfristiger Vorteile nicht leisten können.

Begrenzte Händlerausbildung außerhalb von Städten der ersten Klasse

Landwirtschaftliche Händler in Kleinstädten verfügen häufig nicht über die technische Ausbildung, um Beschichtungstechnologien, korrekte Ausbringungsmengen und Lageranforderungen zu erläutern. Ohne glaubwürdige Beratung greifen Landwirte auf vertraute NPK-Massendünger zurück, was die Marktdurchdringung in wichtigen Wachstumskorridoren in Uttar Pradesh, Mindanao und Zentraljava hemmt. Hersteller skalieren Train-the-Trainer-Programme, aber fragmentierte Einzelhandelsnetze haben die Wissensvermittlung verlangsamt und das Wachstumspotenzial schätzungsweise um 0,8 % geschmälert. Digitale Agrartechnologieplattformen beginnen, diese Herausforderung durch direkte technische Unterstützung für Landwirte anzugehen, aber der traditionelle Einzelhandelskanal bleibt entscheidend für die Produktverfügbarkeit und die Entwicklung lokaler Märkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungstyp: Polymerummantelte Produkte führend, polymer-schwefelummantelte Produkte gewinnen an Dynamik

Polymerummantelte Produkte hielten im Jahr 2025 mit 71,2 % den größten Marktanteil im asiatisch-pazifischen Markt für Düngemittel mit kontrollierter Freisetzung, was die Reife und Wirksamkeit der Technologie in verschiedenen landwirtschaftlichen Systemen widerspiegelt. Ihre weite Verbreitung wird durch robuste Fertigungskapazitäten in Ländern wie China und Japan sowie durch nachgewiesene Vorteile bei der Nährstoffnutzungseffizienz und der kontrollierten Nährstofffreisetzung vorangetrieben. Laufende Fortschritte bei Beschichtungsformulierungen verbessern die Leistung unter verschiedenen klimatischen Bedingungen weiter und festigen die führende Position des Segments.

Polymer-schwefelummantelte Produkte werden voraussichtlich der am schnellsten wachsende Beschichtungstyp sein, mit einer prognostizierten CAGR von 8,9 % bis 2031. Dieses Wachstum ist auf die steigende Nachfrage nach kosteneffizienten Lösungen zur kontrollierten Freisetzung und auf Fortschritte bei Beschichtungstechnologien zurückzuführen, die die Konsistenz der Nährstoffabgabe verbessern. Gleichzeitig behalten polymerummantelte Düngemittel ihre Attraktivität aufgrund ihrer Fähigkeit, die Ertragsproduktivität zu steigern, Nährstoffverluste zu minimieren und ein präzises Nährstoffmanagement bei wichtigen Kulturpflanzen in der Region zu ermöglichen.

Nach Kulturtyp: Verlagerung zum Gartenbau beschleunigt Premium-Adoption

Gartenbaukulturen repräsentierten im Jahr 2025 das größte Marktvolumen im asiatisch-pazifischen Markt für Düngemittel mit kontrollierter Freisetzung unter den Kulturpflanzentypen und machten 43,9 % des Gesamtmarktumsatzes aus. Dies wird durch die Ausweitung von Gewächshausgemüse, Obst, Blumen und anderen hochwertigen Kulturen gestützt, die ein präzises Nährstoffmanagement erfordern. Düngemittel mit kontrollierter Freisetzung werden in der Gartenbauproduktion zunehmend eingesetzt, um die Nährstoffnutzungseffizienz zu verbessern, die Ertragsqualität zu steigern und Umweltverluste zu reduzieren, insbesondere in intensiven Anbausystemen.

Feldkulturen sollen das am schnellsten wachsende Segment sein und sich im Zeitraum 2026 bis 2031 mit einer CAGR von 7,9 % ausweiten. Das Wachstum wird durch die zunehmende Einführung in Reis-, Weizen- und Maisproduktionssystemen vorangetrieben, wo Arbeitseinsparungen, reduzierte Anwendungshäufigkeit und zunehmende staatliche Unterstützung den verstärkten Einsatz von Düngemitteln mit kontrollierter Freisetzung fördern. Präzisionslandwirtschaftstechnologien und digitale Nährstoffmanagement-Tools unterstützen die Einführung in großflächigen landwirtschaftlichen Betrieben in der Region zusätzlich.

Geografische Analyse

China repräsentierte im Jahr 2025 mit 47,9 % den größten Marktanteil im asiatisch-pazifischen Markt für Düngemittel mit kontrollierter Freisetzung und verankert die regionale Nachfrage fest. Zentrale und provinzielle Subventionen in Verbindung mit inländischen Harzkapazitäten halten die Gesamtkosten niedrig und fördern die weitverbreitete Einführung in Mais-, Reis- und Gemüseanbaugebieten. Lokale Marktführer wie Kingenta nutzen umfangreiche Vertriebsnetze, um in Landkreise der dritten Ebene vorzudringen, und bündeln dabei häufig digitale Beratungstools, die den Anwendungszeitpunkt optimieren. Die Reife des Marktes spiegelt sich in der Präsenz sowohl internationaler Anbieter wie ICL Group als auch starker inländischer Wettbewerber wider, die weiterhin Innovation und Einführung vorantreiben.

Indien dürfte der am schnellsten wachsende Markt sein und bis 2031 mit einer CAGR von 9,4 % zulegen. Das Wachstum wird durch staatliche Düngemittelsubventionen in Höhe von insgesamt 1,71 Lakh Crore Rupien (20,5 Milliarden USD) für 2024–25 und die zunehmende Aufnahme von Düngemitteln mit verbesserter Effizienz in Förderprogramme gestützt [3]Quelle: INDISCHES DÜNGEMITTELPORTAL, „Nachfrageprognose”, IndianFertilizer.com. Die Transformation des indischen Marktes wird durch politische Reformen vorangetrieben, die auf eine Verbesserung der Nährstoffnutzungseffizienz und der ökologischen Nachhaltigkeit abzielen und günstige Bedingungen für die Einführung von Düngemitteln mit kontrollierter Freisetzung bei traditionell preissensiblen Landwirten schaffen.

Japan und Südkorea unterstützen weiterhin eine stetige Nachfrage nach Premium-Erzeugnissen, bei denen Anbauer die konsistenten Nährstofffreisetzungsprofile von Düngemitteln mit kontrollierter Freisetzung schätzen. Unterdessen verzeichnen südostasiatische Märkte, darunter Indonesien, Thailand, die Philippinen und Vietnam, ein rasantes Wachstum, das durch das Wachstum des geschützten Anbaus und den zunehmenden regulatorischen Druck zur Reduzierung des Nährstoffabflusses in umweltsensiblen Küsten- und Inselproduktionssystemen angetrieben wird.

Wettbewerbslandschaft

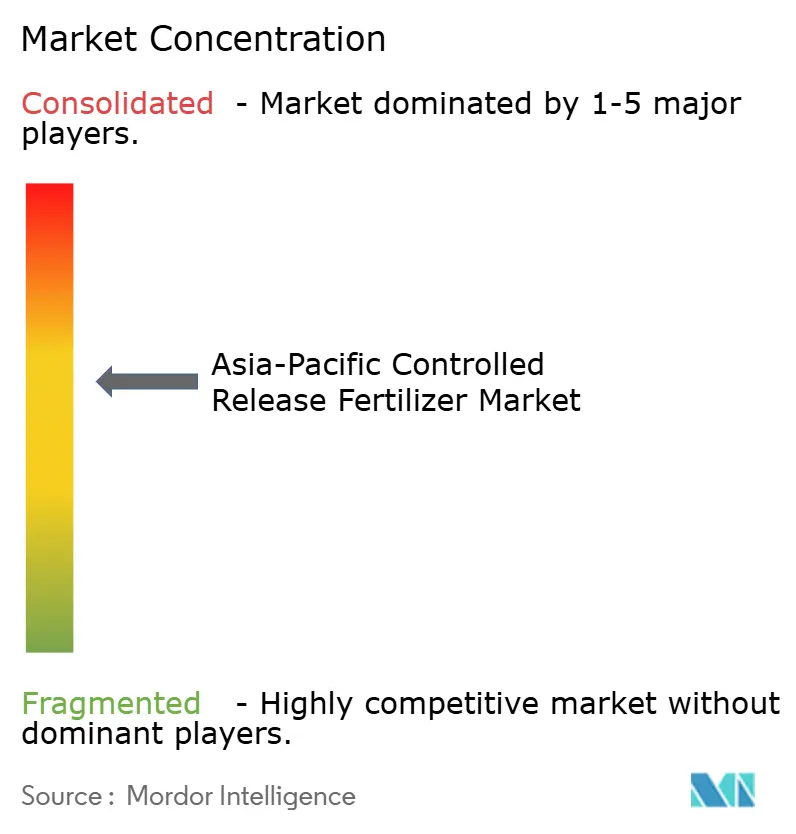

Der asiatisch-pazifische Markt für Langzeitdünger weist eine moderate Konzentration auf, wobei die führenden Akteure ICL Group Ltd, Grupa Azoty S.A. (Compo Expert), Florikan ESA LLC, Hebei Sanyuanjiuqi Fertilizer Co., Ltd. und Hebei Woze Wufeng Biological Technology Co., Ltd. umfassen. Dieses Konzentrationsmuster spiegelt die Komplexität der Beschichtungstechnologien und die erheblichen F&E-Investitionen wider, die erforderlich sind, um regionsspezifische Formulierungen zu entwickeln, die unter verschiedenen klimatischen Bedingungen konsistent funktionieren. Marktführer wie ICL Group, Compo Expert und Haifa Group nutzen ihre globalen Technologieplattformen und bauen gleichzeitig lokale Fertigungs- und Vertriebskapazitäten auf, um die regionale Nachfrage effektiv zu bedienen.

Die Wettbewerbsintensität wird durch die Präsenz starker inländischer Akteure erhöht, insbesondere chinesischer Hersteller wie Kingenta Ecological Engineering Group, die lokales Marktwissen mit kosteneffizienten Produktionsmöglichkeiten verbinden. Die strategische Differenzierung konzentriert sich zunehmend auf technologische Innovation, wobei Unternehmen in fortschrittliche Beschichtungsformulierungen investieren, die spezifische regionale Herausforderungen wie tropische Luftfeuchtigkeit und variable Bodenbedingungen adressieren. Das Aufkommen biobasierter Polyurethanbeschichtungen aus Palmkernöl stellt eine potenzielle Disruption etablierter Polymerbeschichtungs-Lieferketten dar und schafft Möglichkeiten für regionale Akteure, die Verfügbarkeit lokaler Ausgangsstoffe zu nutzen und gleichzeitig Nachhaltigkeitsanforderungen zu erfüllen.

Chancen bestehen in der Integration von Präzisionslandwirtschaft, wo Langzeitdünger für digitale Landwirtschaftssysteme optimiert werden können, die standortspezifische Empfehlungen und Echtzeit-Überwachungsmöglichkeiten bieten. Unternehmen erforschen auch enzymeingebettete Beschichtungstechnologien, die vorhersehbarere Freisetzungsmuster unter variablen Umweltbedingungen bieten und damit eine kritische Leistungsbeschränkung adressieren, die die Einführung in tropischen Märkten historisch gehemmt hat.

Marktführer der asiatisch-pazifischen Langzeitdünger-Industrie

ICL Group Ltd

Grupa Azoty S.A. (Compo Expert)

Hebei Sanyuanjiuqi Fertilizer Co., Ltd.

Hebei Woze Wufeng Biological Technology Co., Ltd

Florikan ESA LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Haifa Group gab die Eröffnung eines neuen Handelsunternehmens in China bekannt. Die Gründung der neuen Haifa-Tochtergesellschaft in China wird es dem Konzern ermöglichen, sein Angebot für den chinesischen Agrarsektor erheblich auszubauen.

- März 2024: Yara International stellte YaraVita PROCOTE vor, einen mit Mikronährstoffen angereicherten Langzeitdünger (CRF) für Zitrus- und Durianfarmen in Thailand und Vietnam. Kombiniert Zn, Mn und Cu mit kontrollierter N-P-K-Freisetzung.

- November 2023: Nutrien Ltd. erwarb Agrium Langzeitdünger (CRF), integrierte seine ESN (Environmentally Smart Nitrogen)-Technologie in Nutriens APAC-Portfolio, insbesondere für australische Weinberge und den japanischen Gartenbau.

Berichtsumfang des asiatisch-pazifischen Marktes für Langzeitdünger

Polymerbeschichtet, Polymer-Schwefel-Beschichtet, Sonstige sind als Segmente nach Beschichtungstyp erfasst. Feldfrüchte, Gartenbaukulturen, Rasenflächen & Zierpflanzen sind als Segmente nach Kulturtyp erfasst. Australien, Bangladesch, China, Indien, Indonesien, Japan, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land erfasst.| Polymerbeschichtet |

| Polymer-Schwefel-Beschichtet |

| Sonstige |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasenflächen & Zierpflanzen |

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriges Asien-Pazifik |

| Beschichtungstyp | Polymerbeschichtet |

| Polymer-Schwefel-Beschichtet | |

| Sonstige | |

| Kulturtyp | Feldfrüchte |

| Gartenbaukulturen | |

| Rasenflächen & Zierpflanzen | |

| Land | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik |

Marktdefinition

- MARKSCHÄTZUNGSEBENE - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Harnstoff & Komplexdünger

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Nutzpflanzen aufgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, z. B. als Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Für erhöhte Effizienz und Nährstoffverfügbarkeit verwendet; über Boden, Blattanwendung und Fertigation ausgebracht. Umfasst Langzeitdünger (CRF), Slow-Release-Dünger (SRF), Flüssigdünger und wasserlösliche Dünger. |

| Langzeitdünger (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Nutzpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Slow-Release-Dünger (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Nutzpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattanwendung ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, u. a. als Flüssigkeit, Pulver usw.; werden in der Blattanwendungs- und Fertigationsmethode eingesetzt. |

| Fertigation | Düngemittel, die über verschiedene Bewässerungssysteme ausgebracht werden, wie z. B. Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. |

| Wasserfreies Ammoniak | Wird als Dünger verwendet, direkt in den Boden injiziert; in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der ausschließlich Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der ausschließlich Phosphor mit einem Gehalt von mehr als 35 % enthält. |

| Effizienzverbesserte Dünger | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um im Vergleich zu anderen Düngern effizienter zu sein. |

| Herkömmliche Dünger | Dünger, die auf Nutzpflanzen durch traditionelle Methoden ausgebracht werden, wie z. B. Breitwurf, Reihenablage, Bodeneinarbeitung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich; hauptsächlich für die Ausbringung von Düngern auf Nutzpflanzen durch Blattanwendung und Fertigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen