Größe und Marktanteil des Düngemittelmarkts Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

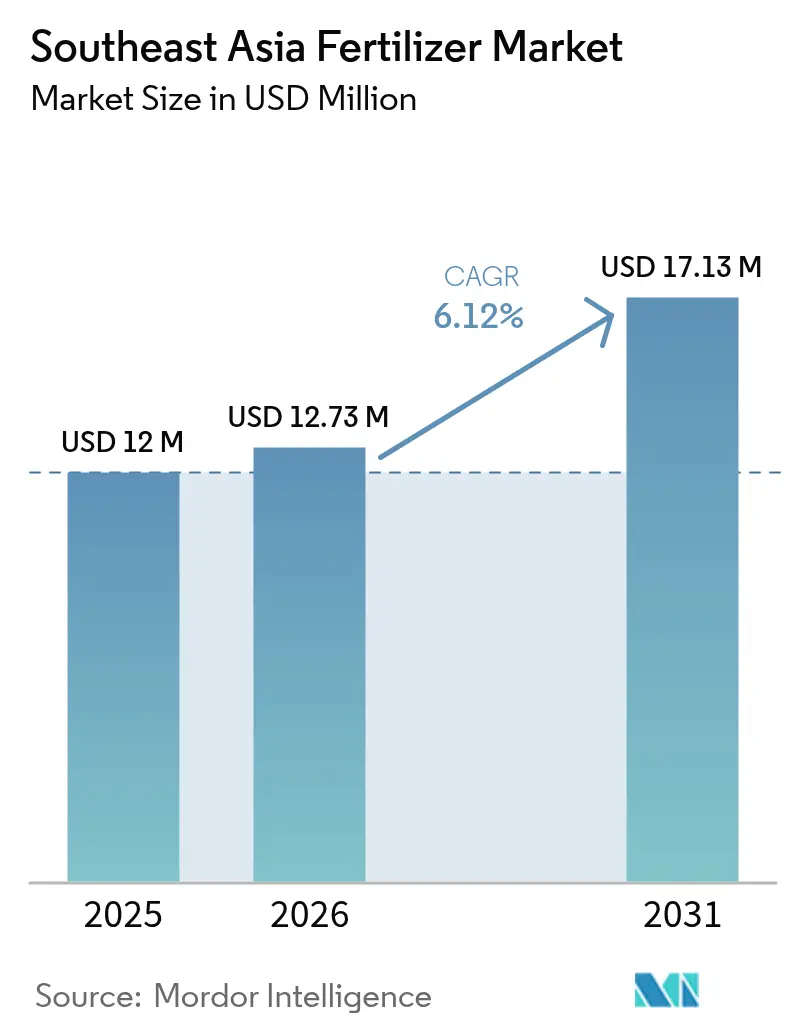

| Marktgröße im Basisjahr (2025) | 12 Millionen US-Dollar |

| Marktgröße (2026) | 12.73 Millionen US-Dollar |

| Marktgröße (2031) | 17.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Düngemittelmarkts Südostasien von Mordor Intelligence

Die Größe des Düngemittelmarkts Südostasien wird voraussichtlich von USD 12 Millionen im Jahr 2025 auf USD 12,73 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 USD 17,13 Millionen erreichen. Das Wachstum der Region stützt sich auf staatliche Subventionsprogramme, die die Betriebsmittelkosten senken, eine zunehmende Verlagerung hin zur Präzisionslandwirtschaft sowie anhaltende Investitionen in Spezialnährstofftechnologien. Subventionierte Mittelzuweisungen in Höhe von insgesamt IDR 33,78 Billionen (ca. USD 2,19 Milliarden) allein in Indonesien belegen das Engagement der Regierung für die Erschwinglichkeit von Düngemitteln, die speziell für das Haushaltsjahr 2024 vorgesehen sind. Kapazitätserweiterungen durch inländische Produzenten, verbunden mit Feldversuchen, die zweistellige Effizienzgewinne durch Formulierungen mit kontrollierter Freisetzung belegen, weiten die Akzeptanz unter Reis-, Palmöl- und Hochwertigkeits-Gartenbauanbietern weiter aus. Gleichzeitig verbessern digitale Landwirtschaftswerkzeuge, die die Nährstoffdosierung an Echtzeit-Bodendaten anpassen, die Kapitalrendite und fördern die Nachfrage nach Premiummischungen, die mit sensorgesteuerten Ausbringungssystemen kompatibel sind. Die Einführung der Technologie für variable Ausbringungsraten für die Ölpalmdüngung in Thailand und die Entwicklung des weltweit ersten hybriden Grünammoniak-Projekts in Indonesien, das für 2024 geplant ist, signalisieren eine Verlagerung des Markts hin zu nachhaltigen, technologiegetriebenen Lösungen.

Wichtigste Erkenntnisse des Berichts

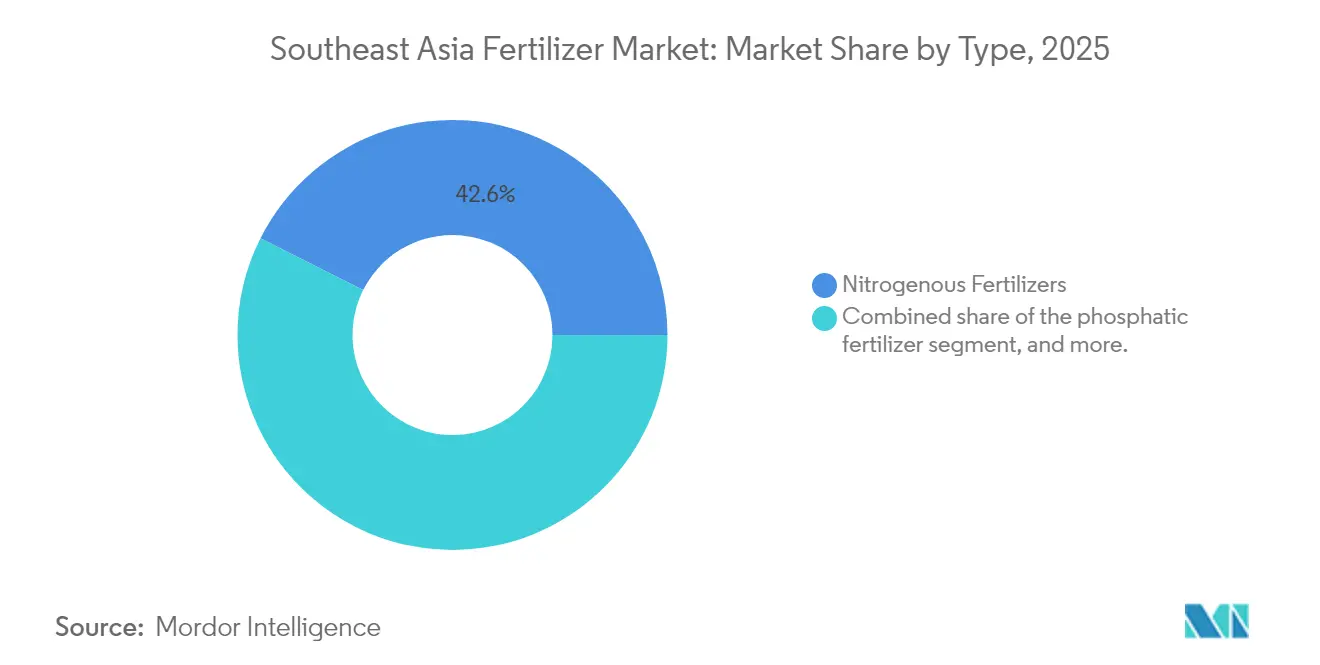

- Nach Typ entfielen 42,58 % des Marktanteils des Düngemittelmarkts Südostasien im Jahr 2025 auf Stickstoffdünger. Mikronährstoffe werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,95 % verzeichnen – die höchste unter allen Produktkategorien.

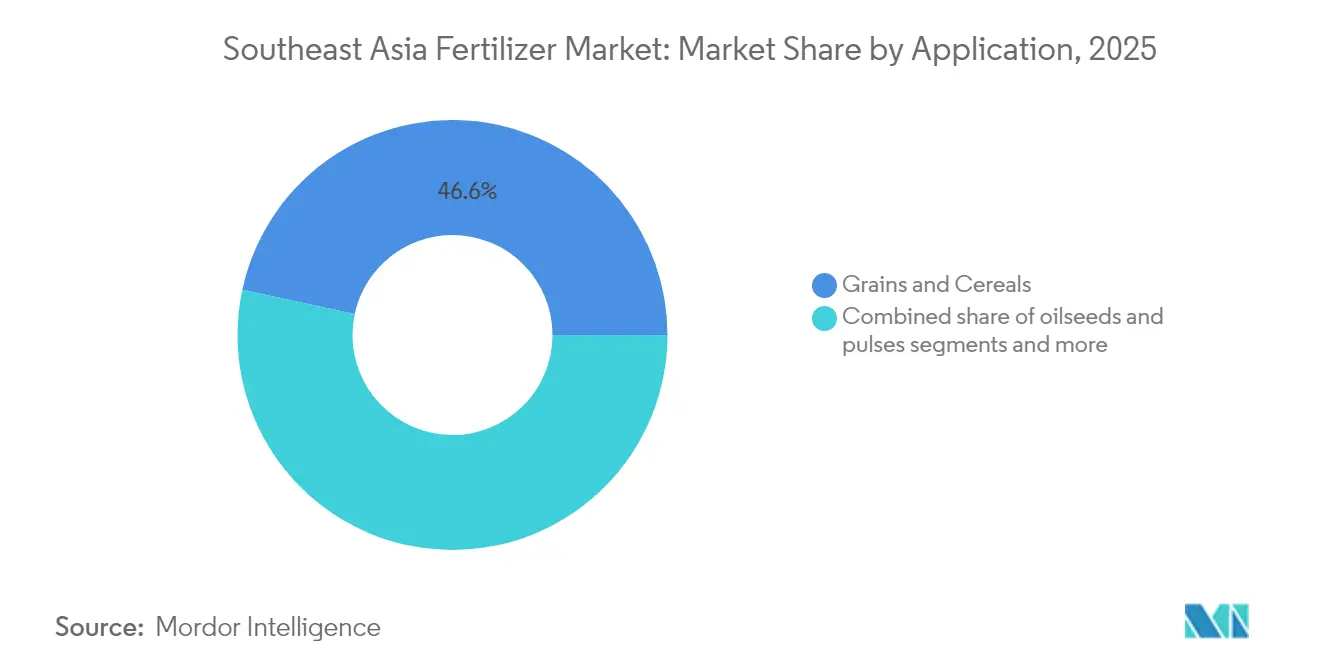

- Nach Anwendung entfielen 46,62 % der Marktgröße des Düngemittelmarkts Südostasien im Jahr 2025 auf Getreide und Körnerfrüchte. Obst und Gemüse wird bis 2031 voraussichtlich mit einer CAGR von 8,16 % wachsen und damit jedes andere Erntesegment übertreffen.

- Nach Geografie entfiel auf Indonesien im Jahr 2025 ein Umsatzanteil von 48,31 % am Markt, und Vietnam wird voraussichtlich bis 2031 mit einer CAGR von 8,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Düngemittelmarkt Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Einführung von Präzisionslandwirtschaftswerkzeugen | +1.2% | Indonesien, Thailand und Malaysia | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Düngemitteln mit verbesserter Effizienz | +0.9% | Global, mit Schwerpunkt in Vietnam und den Philippinen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionsprogramme für das Nährstoffmanagement | +1.5% | Indonesien, Thailand, Malaysia und die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Formulierungen mit kontrollierter Freisetzung und Spezialmischungen | +0.8% | Malaysia, Indonesien und Thailand | Mittelfristig (2–4 Jahre) |

| Digitale Zwillingsmodellierung für feldspezifische Düngemitteldosierung | +0.6% | Thailand, Malaysia und Vietnam | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschrift-Anreize für emissionsarme Düngemittel | +0.4% | Indonesien, Malaysia und Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Einführung von Präzisionslandwirtschaftswerkzeugen

Satellitenbilder, Bodensensoren und Ausbringungsgeräte mit variabler Rate transformieren das Nährstoffmanagement im Düngemittelmarkt Südostasien. Die Strategie für Landwirtschaft und Genossenschaften Thailands bietet Steuererleichterungen für intelligente Landwirtschaftshardware und beschleunigt die Einführung GPS-gesteuerter Streuer, die Stickstoffverluste um bis zu 15 % reduzieren[1]Quelle: Deutsch-Thailändische Handelskammer, „Der Übergang: Gestaltung eines intelligenten Betriebs”, gtcc.or.th. Malaysische Ölpalmenplantagen führen nun Versuche mit drohnenbasierter Kartierung durch, die Kaliumzufuhr an die Kronenentwicklung anpasst, während indonesische Genossenschaften KI-gestützte Bodendiagnostik einsetzen, die feldspezifische Harnstoffraten empfiehlt. Da Anbauer Einsparungen bei Kosten und Arbeit bestätigen, steigt die Nachfrage nach granulierten Formulierungen, die mit Präzisionsmaschinen kompatibel sind. Dieser technologische Wandel treibt die Nachfrage nach spezialisierten Düngemittelformulierungen an, die mit Präzisionsausbringungsgeräten kompatibel sind, und schafft Chancen für Produkte mit verbesserter Effizienz.

Steigende Nachfrage nach Düngemitteln mit verbesserter Effizienz

Der Einsatz von Harnstoff mit kontrollierter Freisetzung in Vietnam stieg 2024 um 25 % und spiegelt eine regionale Verlagerung hin zu Produkten wider, die Verdunstungsverluste in Monsunklimata begrenzen. Indonesische Universitäten berichten von Reishülsen-Biokohle-Beschichtungen, die die Stickstofffreisetzung über 60 Tage verlängern und die Aufnahmeeffizienz um 20 % steigern. Malaysiens Palmölsektor setzt zunehmend auf Formulierungen mit langsamer Freisetzung, um dem Arbeitskräftemangel zu begegnen und die Ausbringungshäufigkeit zu reduzieren. Palmölanbauer in Malaysia bevorzugen polymerbeschichtete Mischungen, die die Ausbringungshäufigkeit drastisch reduzieren und so Arbeitsbeschränkungen abmildern. Steigende Düngemittelkosten, wobei die Harnstoffpreise im Februar 2025 USD 430 pro Tonne erreichten, beschleunigen die Einführung effizienzsteigernder Produkte, die überlegene Nährstoffverwertungsraten bieten, weiter.

Staatliche Subventionsprogramme für das Nährstoffmanagement

Öffentliche Finanzierung bleibt der stärkste Wachstumshebel für den Düngemittelmarkt Südostasien. Das staatliche indonesische Unternehmen PT Pupuk Indonesia verteilte 2024 7,25 Millionen Tonnen subventionierter Düngemittel und übertraf damit die Ziele. Thailand erstattet Kleinbauern weiterhin Nährstoffkosten, und Vietnam befreit phosphatbasierte Produkte im Rahmen von ASEAN-Korea-Abkommen von Einfuhrzöllen. Allerdings bestehen weiterhin Lücken in der Subventionsabdeckung, wobei Studien aus Süd-Sulawesi darauf hinweisen, dass staatliche Mittelzuweisungen im Jahr 2024 nur 37 % des tatsächlichen Bedarfs der Landwirte decken, was Marktchancen für Lösungen des Privatsektors schafft.

Ausweitung von Formulierungen mit kontrollierter Freisetzung und Spezialmischungen

Spezialformulierungen, die Makro- und Mikronährstoffe an die Pflanzenphänologie anpassen, gewinnen Marktanteile. Malaysische Produzenten vermarkten Ölpalmmischungen mit maßgeschneiderten Bor- und Magnesiumverhältnissen, während indonesische Forschungsinstitute biokohlebeschichtete NPK-Pellets validieren, die auf sauren Böden herkömmliche Betriebsmittel übertreffen. Thailands Zuckerrohranbauer beginnen mit der Einführung von schwefelumhülltem Harnstoff, um die Stickstoffauswaschung bei unregelmäßigen Niederschlägen zu steuern. Diese Fortschritte schaffen ein Premiumsegment mit höheren Margen und nachhaltigem Durchsatz für inländische Hersteller. Vietnams exportorientierter Agrarsektor übernimmt Spezialmischungen, die auf hochwertige Kulturen zugeschnitten sind, und unterstützt damit die Strategie zur landwirtschaftlichen Diversifizierung des Landes. Die Philippinen fördern organisch-anorganische Düngemittelkombinationen durch das Nationale Programm für ökologischen Landbau und schaffen damit Nachfrage nach Hybridformulierungen, die Produktivität mit Nachhaltigkeitszielen in Einklang bringen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingeschränkter Zugang zu ländlichen Krediten | -0.8% | Ländliche Gebiete der Philippinen, Vietnams und Indonesiens | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Unsicherheiten bei der Ausbringung | -0.6% | Vietnam, Thailand und die Philippinen | Mittelfristig (2–4 Jahre) |

| Volatilität bei Ammoniak- und Kali-Rohstoffpreisen | -1.1% | Global, insbesondere importabhängige Länder | Kurzfristig (≤ 2 Jahre) |

| Rückständige Logistikinfrastruktur in Sekundärstädten | -0.5% | Indonesien, die Philippinen und Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkter Zugang zu ländlichen Krediten

Kleinbauern auf den Philippinen zahlen jährliche Zinssätze von über 20 % an informelle Kreditgeber, was rechtzeitige Düngemittelkäufe einschränkt. Vietnamesische Reisbauern verfügen oft nicht über ausreichende Sicherheiten, um Bankanforderungen zu erfüllen, während viele indonesische Bezirke von Mikrofinanzfilialen unterversorgt bleiben. Kleinbauern in Malaysias Palmölindustrie stehen vor vergleichbaren Herausforderungen, insbesondere bei Investitionen in Spezialdünger, die höhere Anfangsausgaben erfordern. Das Internationale Zentrum für Düngemittelentwicklung stellt fest, dass verbesserte Kreditverfügbarkeit den Düngemittelverbrauch um jährlich 16 % steigern könnte, wie in Indonesiens gezielten Subventionsprogrammen gezeigt wurde.

Klimabedingte Unsicherheit bei der Ausbringung

El-Niño-Ereignisse und unregelmäßige Monsune erschweren die Nährstoffplanung im Düngemittelmarkt Südostasien. Thailändische Anbauer erlebten 2024 Niederschlagsverschiebungen, die Änderungen der Harnstoffpläne in der Mitte der Saison erzwangen[2]Quelle: Asiatische Entwicklungsbank, „Die russische Invasion in der Ukraine, Düngemittelpreise und Ernährungssicherheit”, adb.org. Vietnamesische Deltas wechseln zwischen Überschwemmungen und Dürren, die ausgebrachte Nährstoffe auswaschen oder blockieren, während Taifunschäden auf den Philippinen kürzlich gedüngte Anbauflächen oft vernichten. Diese Unsicherheiten schmälern die Rendite auf Betriebsmittelinvestitionen und verzögern das Vertrauen der Anwender in Premiumprodukte. Malaysiens Palmölsektor passt sich an veränderte Niederschlagsmuster an, die die Auswaschungsraten und Wirksamkeit von Düngemitteln beeinflussen. Laut Analyse der Asiatischen Entwicklungsbank wird der Klimawandel in Kombination mit der Volatilität der Düngemittelpreise die Reiserträge voraussichtlich um 0,45 % bis 1,33 % reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Stickstoffdünger führen den Marktanteil an

Stickstoffprodukte, angeführt von Harnstoff und Ammoniumsulfat, hielten 2025 einen Anteil von 42,58 % am Düngemittelmarkt Südostasien. Der inländische Marktführer PT Pupuk Indonesia allein verfügt über eine jährliche Harnstoffkapazität von 9,4 Millionen Tonnen und gewährleistet damit eine zuverlässige Versorgung für nationale Reisziele. Importe ergänzen weiterhin die vietnamesische und thailändische Nachfrage, insbesondere in Spitzenzeiten der Reisanbausaison. Kalidünger unterliegen Beschaffungsrisiken; die geplante Anlage für 1,2 Millionen Tonnen Kaliumchlorid in Thailand soll die Abhängigkeit bis 2028 jedoch reduzieren. Beschichtungen mit kontrollierter Freisetzung für jede Nährstoffklasse werden voraussichtlich Marktanteile gewinnen, da sie die schrittweise Dosierung bevorzugen, die in Präzisionsplattformen bevorzugt wird, und dadurch die Nährstoffnutzungseffizienz unter starken Niederschlagsbedingungen steigern.

Die dem Düngemittelmarkt Südostasien zugeschriebene Marktgröße für Mikronährstoffformulierungen wird voraussichtlich rasch zunehmen, mit einer CAGR von 8,95 % bis 2031, was den Druck der Anbauer widerspiegelt, weit verbreitete Zink- und Bormangel zu beheben. Spezialanbieter reagieren mit chelierten Mischungen, die der tropischen Bodenfixierung widerstehen und mit Präzisionsstreuformaten kompatibel sind. Sekundäre Makronährstoffe, insbesondere Schwefel und Magnesium, gewinnen an Bedeutung, da Ölpalmenplantagen höhere Öl-zu-Fruchtbündel-Verhältnisse anstreben.

Nach Anwendung: Getreide und Körnerfrüchte dominieren den Verbrauch

Getreide und Körnerfrüchte machten 2025 46,62 % der Marktgröße des Düngemittelmarkts Südostasien aus, was die strategische Rolle von Reis für die nationale Ernährungssicherheit widerspiegelt. Indonesiens Plan zur Erschließung von weiteren 3 Millionen Hektar Reisanbaufläche wird nach Beginn der vollständigen Bepflanzung jährlich zusätzliche 500.000 Tonnen Harnstoff und NPK-Mischungen erfordern. Thailändische Reisgenossenschaften übernehmen standortspezifisches Stickstoffmanagement, um die Erträge bei klimatischen Schwankungen zu stabilisieren und die Grundnachfrage zu stärken.

Obst und Gemüse verzeichnet mit einer CAGR von 8,16 % bis 2031 die schnellste Wachstumsdynamik, da sich Exportketten ausweiten. Paprika-, Durian- und Drachenfruchtgärten erfordern lösliche Nährstoffprogramme, die eine Hochdichtepflanzung unterstützen. Handelskulturen wie Palmöl halten einen stetigen Massenbedarf an NPK aufrecht, während der Verbrauch von Ölsaaten und Hülsenfrüchten unter Fruchtfolgerichtlinien zur Bodengesundheit an Dynamik gewinnt. Städtische vertikale Farmen in Kuala Lumpur und Bangkok bilden ein Nischensegment für hochreine lösliche Düngemittel und fügen dem Düngemittelmarkt Südostasien diversifizierte Einnahmen hinzu.

Geografische Analyse

Indonesien ist die größte Verbrauchernation und hielt 2025 einen Umsatzanteil von 48,31 % am Markt, angetrieben durch subventionierte Vertriebskanäle und eine starke inländische Produktion. Staatsausgaben von IDR 33,78 Billionen (USD 2,19 Milliarden) im Jahr 2024 finanzierten 9,55 Millionen Tonnen vergünstigter Düngemittel, die 17 Millionen Landwirte erreichten. Die bevorstehende Hybridanlage für grünes Ammoniak positioniert Indonesien als frühen Akteur in der kohlenstoffarmen Stickstoffproduktion und verbindet Versorgungsresilienz mit Umweltzielen.

Vietnam wird voraussichtlich bis 2031 mit einer CAGR von 8,18 % wachsen. Es steht im Mittelpunkt der regionalen Handelsströme. Die Exportmengen überstiegen in den ersten neun Monaten des Jahres 2024 1,29 Millionen Tonnen, selbst nachdem die Regierung eine Exportsteuer von 5 % auf Stickstoffprodukte eingeführt hatte, um die lokale Versorgung zu sichern. Inländische Düngemittelwerke versorgen nationale Reisprioritäten, während Importterminals Phosphat und Kali aus verschiedenen Quellen sichern. Malaysias durch Palmöl angetriebene Nachfrage, die 66-prozentige Importabhängigkeit der Philippinen sowie die aufkommende Akzeptanz in Myanmar und Kambodscha verleihen dem Düngemittelmarkt Südostasien Tiefe und Chancen.

Thailand folgt mit einem jährlichen Düngemittelverbrauch von rund 4 Millionen Tonnen. In seiner zwanzigjährigen Agrarpolitik verankerte Maßnahmen fördern die Präzisionslandwirtschaft durch Maschinenzuschüsse und Schulungsprogramme. Eine geplante Kalimine in der Provinz Chaiyaphum soll nach Inbetriebnahme im Jahr 2028 die Importabhängigkeit verringern, Kalipreisschwankungen glätten und eine ausgewogene Düngung für Zuckerrohr und Maniok unterstützen.

Regulatorisches Umfeld

Die Regulierung in Südostasien balanciert weiterhin Erschwinglichkeitsprogramme mit strengeren Qualitäts- und Rückverfolgbarkeitsanforderungen aus. Indonesien bleibt aufgrund seiner Subventionsarchitektur und seines Compliance-Regimes ein zentraler Ankerpunkt: die Präsidialverordnung 113/2025, die das Düngemittelsubventionssystem reformierte (mit Verschiebung hin zu einem inputbasierten Ansatz) und den Export nicht subventionierter Produkte erlaubte. Die obligatorische SNI-Zertifizierung (abgewickelt über die SIINas-Plattform und bewertet von benannten Konformitätsstellen) untermauert die Produktqualitätskontrolle für Düngemittel wie festes NPK.

Mehrere Länder passen zudem Handels- und Marktzugangsregeln an, um die Versorgungsresilienz zu verbessern und administrative Reibung zu reduzieren. Im Jahr 2026 schaffte Vietnam die nationale Qualitätsvorabprüfung für importierte Düngemittel ab und wechselte zu einer risikobasierten Marktüberwachung nach dem Verkauf. Initiativen auf ASEAN-Ebene wie der ASEAN Standard for Organic Agriculture (ASOA) und der Action Plan for Sustainable Agriculture in ASEAN unterstützen die Harmonisierung und ein nachhaltigkeitsorientiertes Nährstoffmanagement in den Mitgliedstaaten. Auf den Philippinen profitieren Düngemittel weiterhin von Zoll- und Mehrwertsteuerbefreiungen im Rahmen bestehender Gesetze, während politische Diskussionen zunehmend die Diversifizierung der Importquellen betonen, um Konzentrationsrisiken zu managen.

Wettbewerbslandschaft

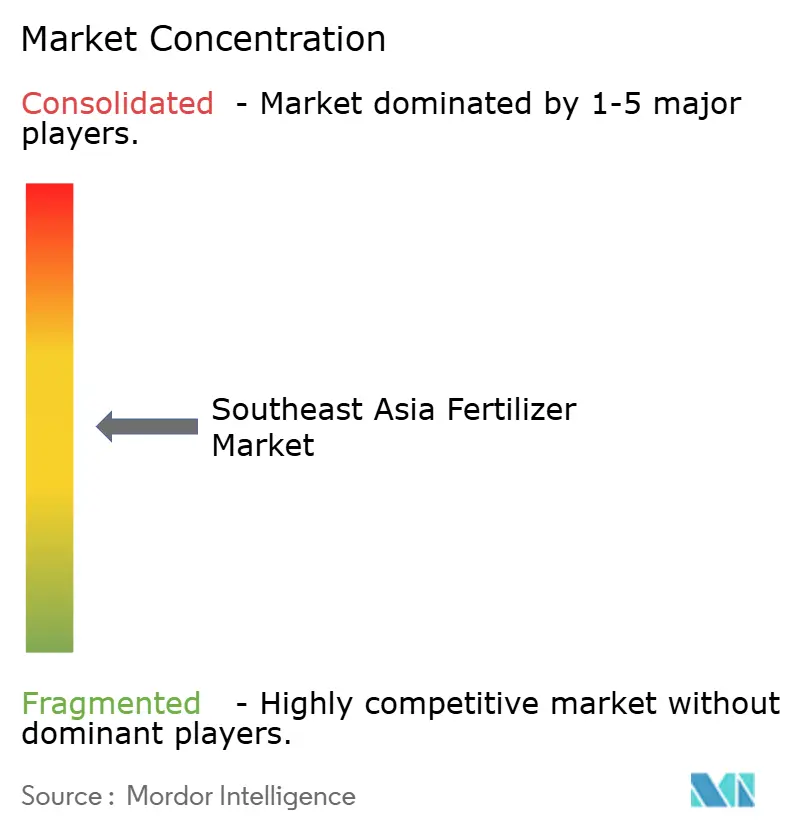

Staatseigentum und multinationale Reichweite prägen ein mäßig konzentriertes Wettbewerbsfeld. PT Pupuk Indonesia (Persero) kontrolliert die integrierte Produktion von Ammoniak bis NPK und nutzt proprietäre Vertriebskioske für die Lieferung auf der letzten Meile. Mitsui & Co., Ltd. (Thai Central Chemical PCL) und Vietnams Song Gianh Corporation bieten lokalisierte Mischungen an, die auf verschiedene Bodentypen und Grundnahrungsmittelkulturen zugeschnitten sind. Yara International ASA, Nutrien Ltd. und ICL Group Ltd. (Israel Corporation) konkurrieren durch Spezialgüten und agronomische Beratungsdienstleistungen, die mit Präzisionsplattformen verknüpft sind, auch wenn sie Massennährstoffe aus globalen Zentren beziehen.

Strategische Partnerschaften konzentrieren sich auf die Sicherung von Rohstoffen und die Erreichung der Dekarbonisierung. Die Allianz von Pupuk Indonesia mit Itochu für grünes Ammoniak und die Beteiligung thailändischer Entwickler am inländischen Kalibergbau veranschaulichen vertikale Integrationsschritte, die darauf abzielen, Kostenvorteile zu sichern. Digitale Agronomielösungen, die mit Düngemittelverkäufen gebündelt werden, verbreiten sich. Yaras Pflanzenernährungsplattformen und die Bodenanalyse-Apps von ICL Group Ltd. (Israel Corporation) helfen Anbauern, Renditen zu maximieren und die Einhaltung von Umweltvorschriften nachzuweisen. Spezialmikronährstoffunternehmen zielen auf hochwertige Gartenbaumärkte ab, wo kleinere Mengen attraktive Margen erzielen, was eine potenzielle Konsolidierung anregt, da die Nachfrage skaliert.

Regionale Akteure erkunden auch die Monetarisierung von Kohlenstoffgutschriften. Pilotprojekte im Palmölsektor Malaysias testen zertifizierte emissionsarme Stickstoffmischungen, die unter freiwilligen Ausgleichssystemen künftige Einnahmequellen generieren könnten. Da Regierungen Nachhaltigkeitsrahmen verfeinern, sind Lieferanten mit nachgewiesenen Emissionsreduzierungen, rückverfolgbarer Beschaffung und digitalen Beratungskapazitäten gut positioniert, um Anteile im Düngemittelmarkt Südostasien zu gewinnen.

Marktführer im Düngemittelmarkt Südostasien

Song Gianh Corporation

Mitsui & Co., Ltd. (Thai Central Chemical PCL)

PT Petrokimia Gresik

Yara International ASA

PT Pupuk Indonesia (Persero)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitäts- und Effizienzsteigerungen in Indonesien schaffen zusammen mit einem wachsenden Vorstoß zu koordinierter regionaler Versorgung Raum für sowohl Massennährstoffe als auch höherwertige Mischungen. Im Januar 2026 schloss PT Pupuk Kalimantan Timur eine Modernisierung der Ammoniakanlage-2 in Bontang ab und verbesserte die Energieeffizienz um 16 %. Die indonesische Regierung kündigte außerdem Pläne für sieben neue Düngemittelproduktionsanlagen unter Pupuk Indonesia an, mit Investitionen im Bereich von Rp50–77 Billionen bis 2029. Separat begann die Parna Raya Group im Mai 2026 mit dem Bau eines integrierten Nitratkomplexes (Salpetersäure, Ammoniumnitrat und NPK) im Maspion Industrial Estate, Ostjava, mit Investitionen von bis zu 300 Millionen USD, wodurch die lokale Basis für nachgelagerte Stickstoff- und Mischdüngemittel erweitert wird.

Ein weiterer Chancenbereich ist die Unterstützung von Programmen und Institutionen, die die Einführung maßgeschneiderter und nachhaltiger Nährstofflösungen beschleunigen. Im April 2026 gründeten PT Pupuk Indonesia, PETRONAS Chemicals Group und Brunei Fertilizer Industries die Southeast Asia Fertilizer Association (SEAFA), um regionale Versorgung und nachhaltige Praktiken zu koordinieren. Thailand startete im Juni 2026 außerdem das Projekt „Tailor-made Fertiliser for Thai Farmers“, um organisch-chemische Düngemittelansätze über Kooperativen einzuführen. Nachfrageseitige Initiativen überschneiden sich mit regulatorischen Verschiebungen wie Vietnams Wechsel zur Marktüberwachung nach dem Verkauf und Malaysias Bestätigung im Juli 2026, dass ein Düngemittelgesetz Anfang 2027 vorgelegt wird, was zusammen Marktraum für konforme, rückverfolgbare Produkte und beratungsgeführte Angebote für Landwirte schafft, die sich wandelnden Qualitäts- und Transparenzanforderungen gegenübersehen.

Aktuelle Branchenentwicklungen

- Juli 2026: PT Petrokimia Gresik meldete eine Düngemittelproduktion von 2,71 Millionen Tonnen im ersten Halbjahr 2026, gegenüber 2,43 Millionen Tonnen im ersten Halbjahr 2025. Die höhere Produktionsrate unterstützt Indonesiens subventionierte und kommerzielle Vertriebsbedürfnisse und deutet auf eine stärkere Betriebsleistung inmitten volatiler Rohstoff- und Importbedingungen hin.

- Februar 2025: ASEAN Potash Mining Public Company Limited bestätigte den Bau einer MOP-Anlage mit 1,2 Millionen Tonnen Kapazität in Chaiyaphum, Thailand, mit geplantem Betriebsstart im Jahr 2028. Das Projekt fördert die inländische Kaliverfügbarkeit für Thailand und kann die Abhängigkeit von importierten MOP-Preisschwankungen für ausgewogene NPK-Programme verringern.

- August 2024: PT Pupuk Indonesia, Itochu und Toyo Engineering unterzeichneten eine Vereinbarung zur gemeinsamen Entwicklung eines hybriden grünen Ammoniakprojekts in Aceh, mit geplantem kommerziellem Start im Jahr 2027. Die Vereinbarung unterstützt einen kohlenstoffärmeren Stickstoffpfad und stärkt die vorgelagerte Ammoniaksicherheit für Harnstoff und nachgelagerte Stickstoffdüngemittel in der Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik wird der südostasiatische Düngemittelmarkt als Wert der für die Pflanzenproduktion verkauften Pflanzennährstoffdüngemittel in der gesamten Region erfasst, einschließlich der Nährstoffarten, die zur Verbesserung der Bodenfruchtbarkeit und des Ernteertrags verwendet werden, unabhängig davon, ob sie in fester, flüssiger oder gasförmiger Form geliefert werden.

Umfangsausschlüsse: Wir schließen Nicht-Düngemittel-Betriebsmittel wie Pestizide, Saatgut und landwirtschaftliche Geräte aus und berücksichtigen keine betriebliche Güllenutzung, die nicht kommerziell gehandelt wird.

Übersicht der Segmentierung

- Nach Typ

- Stickstoffdünger

- Harnstoff

- Kalkammonsalpeter

- Ammoniak

- Ammoniumnitrat

- Ammoniumsulfat

- Sonstige Stickstoffdünger

- Phosphatdünger

- Monoammoniumphosphat

- Diammoniumphosphat

- Tripelsuperphosphat

- Sonstige Phosphatdünger

- Kalidünger

- Kaliumchlorid

- Sonstige Kalidünger

- Sekundäre Makronährstoffe

- Mikronährstoffe

- Stickstoffdünger

- Nach Anwendung

- Getreide und Körnerfrüchte

- Ölsaaten und Hülsenfrüchte

- Handelskulturen

- Obst und Gemüse

- Sonstige Anwendungen

- Nach Geografie

- Malaysia

- Thailand

- Vietnam

- Philippinen

- Indonesien

- Übriges Südostasien

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit beginnt mit dem Aufbau des Nachfragepools nach Ländern anhand offizieller Landwirtschafts- und Handelsstatistiken und der anschließenden Abstimmung mit den Düngemittelnutzungsmustern nach Kulturpflanzen. Zu den typischerweise verwendeten öffentlichen Quellen gehören FAOSTAT-Düngemittel- und Ernte-Datensätze, ASEAN- und nationale Statistikämter, UN-Comtrade-Handelsflüsse für Schlüsselnährstoffe und -mischungen sowie Zoll- und Hafenbehördenveröffentlichungen, soweit verfügbar.

Wir prüfen zudem politische und preisliche Signale, die den Markt von Jahr zu Jahr bewegen, wie Subventionsmitteilungen und Beschaffungsankündigungen von Landwirtschaftsministerien sowie Offenlegungen von Herstellern und Importeuren in Jahresberichten und Investorenpräsentationen. Zur Gegenprüfung von Handels- und Preisrichtung können wir eine Import-Export-Sendungsdatenbank und eine Nachrichten- und Finanzdatenbank heranziehen, die bei der Validierung des zeitlichen Verlaufs von Versorgungsunterbrechungen und Preisspitzen hilft. Die hier aufgeführten Deskquellen sind lediglich veranschaulichend, und viele weitere öffentliche Dokumente wurden für die Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Länderaufteilungen, Produktmix und Preislogik durch Interviews und kurze Umfragen mit Herstellern, Importeuren, Distributoren und großen landwirtschaftlichen oder Plantagenkäufern zu überprüfen. Da die Region vielfältig ist, validieren wir auch Unterschiede in Anbaukalendern, Subventionsdurchführung und Importabhängigkeit über die wichtigsten Märkte hinweg und gleichen diese Punkte anschließend mit den Ergebnissen des Desk-basierten Modells ab.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 16 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Akteure: 18 % | Manager: 48 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion, die Anbaufläche und Anbauintensität mit Ausbringungsraten verknüpft und dann die Nährstoffnachfrage anhand regionaler und länderspezifischer Preisreihen in den kommerziellen Düngemittelwert umwandelt. Um die Schätzung praktikabel zu halten, stützen wir uns auf wiederholbare Eingaben wie die Anbaufläche wichtiger Kulturpflanzen, Importvolumina für Harnstoff, DAP, Kali und Mischungen, Subventionsabdeckung und -zeitpunkt, durchschnittliche Nährstoffausbringungsraten und beobachtete Preisbewegungen ab Hof.

Selektive Bottom-up-Prüfungen werden eingesetzt, um die Gesamtsummen realistisch zu halten. Dies umfasst das Aufsummieren von Stichprobenverkaufsvolumina von Distributoren, die Überprüfung von Kapazitäts- und Auslastungssignalen für inländische Hersteller sowie die Anwendung von ASP mal Volumen auf eine begrenzte Anzahl gut sichtbarer Produktgruppen. Wenn Unternehmensoffenlegungen nicht granular genug sind, werden Lücken durch Kanalanteilsannahmen geschlossen, die mit Interviews verifiziert werden, gefolgt von einer konservativen Anpassung, falls die implizierte Nutzung pro Hektar unstimmig erscheint.

Für die Prognose verwenden wir eine Szenarioanalyse mit getrennten Preis- und Volumentreibern, da die Düngemittelnachfrage stabil sein kann, während die Preise stark schwanken. Die Zukunftsperspektive basiert auf erwarteter Anbauwirtschaft, politischer Kontinuität, Handelsflussrichtung und einem glatten Preispfad und wird anschließend anhand von Expertenmeinungen zu wahrscheinlichen Beschaffungszyklen und der Normalisierung nach Schockjahren feinabgestimmt.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Ergebnisse mit unabhängigen Signalen wie Nährstoffimporttrends, Verschiebungen der Anbaufläche und länderspezifischen Düngemittelverbrauchsindikatoren trianguliert und anschließend auf unrealistische Sprünge bei ASP oder Nutzung pro Hektar überprüft. Wenn sich eine Landessumme schneller bewegt als die bekannten Treiber, wird das Modell erneut geöffnet, um Währungsumrechnung, Einheitenkonsistenz und die Mischungsaufteilung zwischen Stickstoff-, Phosphat- und Kaliprodukten zu überprüfen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke energiegetriebene Preisverschiebungen, Exportbeschränkungen oder plötzliche Subventionsänderungen. Kurz vor der Lieferung führt ein Analyst einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Feldrückmeldungen in den Zahlen berücksichtigt sind.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den südostasiatischen Düngemittelmarkt mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Zahlen für diesen Markt sind üblich, da Autoren die zeitliche Preisgestaltung, Währungsumrechnung und die Aufteilung zwischen Volumen- und ASP-Veränderungen häufig auf ihre eigene Weise handhaben. Die Lücke wird auch größer, wenn die Länderliste zwischen den Studien nicht konsistent ist oder wenn benachbarte Inputs in den Düngemittelwert eingemischt werden.

Wenn sich die Jahrespreise schnell bewegen, können der Umrechnungsmonat, der angenommene Produktmix und die Behandlung von Subventionen den endgültigen Wert erheblich verändern. Durch die erneute Überprüfung wichtiger Preisreihen und Handelsflüsse nahe am Veröffentlichungszeitpunkt und die Anwendung einer konsistenten Währungszeitgebung auf Länderebene bleibt die Schätzung an dem verankert, was Landwirte und Distributoren im verwendeten Zeitraum tatsächlich zahlen – die aktualisierungsgeführte Disziplin, die von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12 Millionen USD (2025) | |

| Regionale Beratungsgesellschaft A | 11,20 Milliarden USD (2025) | Die Zahl scheint eine breitere Wertdefinition zu verwenden, wahrscheinlich mit Einbeziehung eines breiteren Satzes von Agrar- und Lebensmittelinputs oder unter Verwendung einer anderen Einheitenbasis, was sie mit einem reinen Düngemittelmarktwert nicht direkt vergleichbar macht. |

| Branchenforschungs-Publisher B | 11,00 Milliarden USD (2024) | Der Wert wird als ungefähres Niveau mit begrenzter Sichtbarkeit auf Länderabdeckung und Preiszeitpunkt dargestellt, und das Jahr ist unterschiedlich, was Vergleiche in einem Markt mit volatilen Düngemittelpreisen verzerren kann. |

Die Streuung ergibt sich hauptsächlich aus Umfang und Einheitenkonsistenz, gefolgt davon, wie Preise in einer volatilen Periode in USD umgerechnet werden. Sobald die Definitionen auf reine Düngemittelprodukte abgestimmt sind und dasselbe Jahr und dieselbe Währungszeitgebung verwendet werden, werden die Modellschritte leicht wiederholbar und der resultierende Marktwert wird nachvollziehbarer.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Düngemittelmarkt Südostasien im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 12,73 Millionen geschätzt und soll bis 2031 USD 17,13 Millionen erreichen.

Welcher Nährstofftyp führt die regionale Nachfrage an?

Stickstoffdünger halten 42,58 % des Markts im Jahr 2025 und spiegeln den reisbedingten Stickstoffbedarf wider.

Welches Segment wächst nach Anwendung am schnellsten?

Obst und Gemüse wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 8,16 % verzeichnen, bedingt durch exportorientierten Gartenbau.

Wie wird Thailand die Abhängigkeit von Kaliimporten reduzieren?

Eine für 2028 geplante Anlage für 1,2 Millionen Tonnen Kaliumchlorid wird inländische und regionale Abnehmer versorgen.

Welcher Technologietrend verändert die Düngemittelausbringung?

Die digitale Zwillingsmodellierung ermöglicht Echtzeit-Simulationen der Nährstoffdosierung, die Betriebsmittelkosten um zweistellige Beträge senken können.

Warum sind Kohlenstoffgutschriften für Düngemittellieferanten relevant?

Indonesien und Malaysia entwickeln Systeme, die emissionsarme Düngemittel belohnen und neue Einnahmequellen erschließen.

Seite zuletzt aktualisiert am: