Größe und Marktanteil des Asien-Pazifik-Markts für Allgemeine Luftfahrt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.13 Milliarden US-Dollar |

| Marktgröße (2026) | 3.33 Milliarden US-Dollar |

| Marktgröße (2031) | 4.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Markts für Allgemeine Luftfahrt von Mordor Intelligence

Die Größe des Asien-Pazifik-Markts für Allgemeine Luftfahrt wurde im Jahr 2025 auf 3,13 Milliarden USD geschätzt und soll von 3,33 Milliarden USD im Jahr 2026 auf 4,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,31 % während des Prognosezeitraums (2026–2031). Diese Expansion vollzieht sich vor dem Hintergrund der Liberalisierung des Niedrigluftfahrtraums, neuer Antriebstechnologien und anhaltender Vermögensbildung in den wichtigsten Volkswirtschaften. Drehflügler erzielen derzeit den größten Umsatzanteil, doch rasch aufstrebende eVTOL-Programme, hybrid-elektrische Antriebsaggregate und kapitalschonende Eigentumsmodelle beginnen, die Wettbewerbsdynamik zu verändern. Chinas politischer Vorstoß für eine Niedrigluftfahrtwirtschaft und Indiens Bharatiya Vayuyan Adhiniyam 2024 erschließen gemeinsam den größten bisher eingeschränkten Luftraum der Region. OEMs reagieren darauf, indem sie Montagelinien und Servicezentren näher an die Nachfrage verlagern, während Betreiber digitale Flugplanungs- und Predictive-Maintenance-Tools einsetzen, um Infrastruktur- und Pilotenkapazitätsengpässe zu überwinden.

Wichtigste Erkenntnisse des Berichts

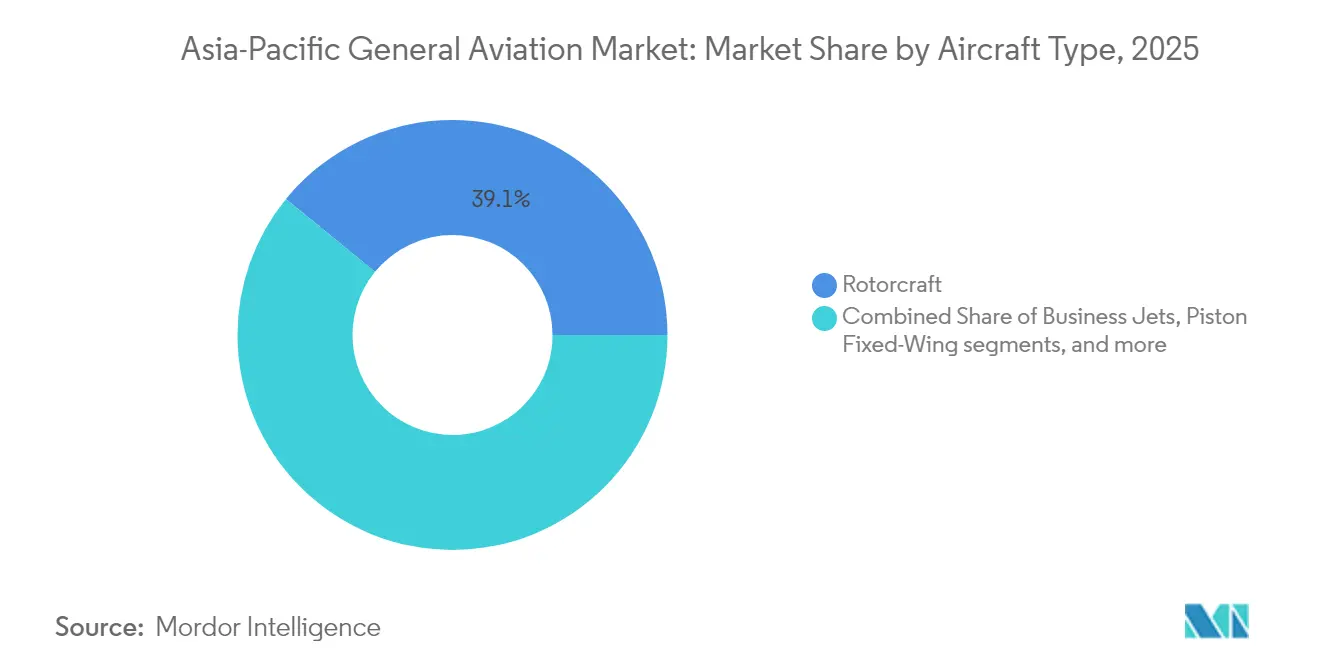

- Nach Flugzeugtyp führten Drehflügler mit einem Anteil von 39,10 % am Asien-Pazifik-Markt für Allgemeine Luftfahrt im Jahr 2025; AAM-eVTOLs werden bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen.

- Nach Antriebsart entfielen konventionelle Kolben- und Turbinensysteme auf 80,45 % der Marktgröße des Asien-Pazifik-Markts für Allgemeine Luftfahrt im Jahr 2025, während rein elektrische Flugzeuge voraussichtlich mit einer CAGR von 7,44 % wachsen werden.

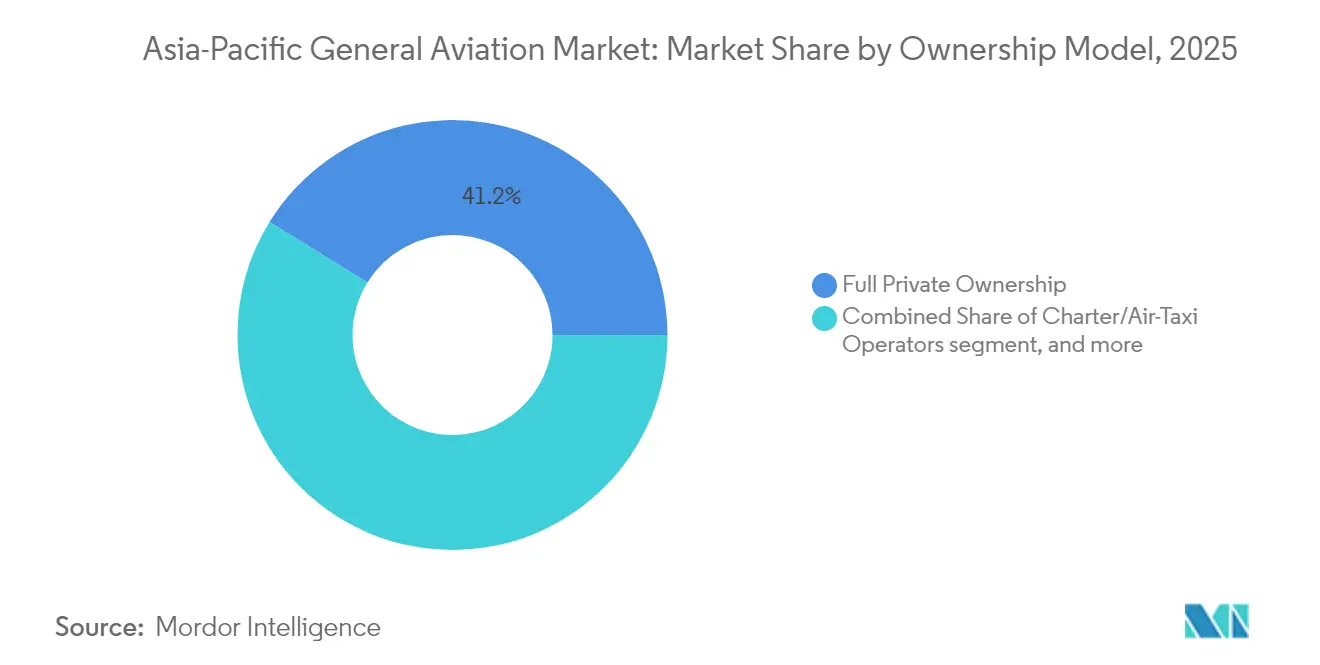

- Nach Eigentumsmodell hielt vollständiges Privateigentum einen Anteil von 41,20 % an der Marktgröße des Asien-Pazifik-Markts für Allgemeine Luftfahrt im Jahr 2025; Charter- und Lufttaxi-Flotten verzeichnen mit einer CAGR von 6,38 % das schnellste Wachstum.

- Nach Endnutzeranwendung dominierte Geschäfts- und Unternehmenstransport mit 43,92 % des Marktanteils des Asien-Pazifik-Markts für Allgemeine Luftfahrt im Jahr 2025; Notfallmedizin- und Luftrettungseinsätze verzeichnen mit einer CAGR von 9,31 % das stärkste Wachstum.

- Nach Geografie dominierte China mit 44,80 % des regionalen Umsatzes im Jahr 2025, während Indien bis 2031 voraussichtlich die höchste CAGR von 8,52 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Asien-Pazifik-Markt für Allgemeine Luftfahrt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende HNWI-Bevölkerung im Asien-Pazifik-Raum | +1.2% | China, Indien, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Liberalisierung des Niedrigluftfahrtraums | +1.8% | China, Indien; Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| OEM-Investitionen in Endmontage- und Servicezentren im Asien-Pazifik-Raum | +0.9% | China, Singapur, Japan, Indien | Langfristig (≥ 4 Jahre) |

| Erholung des Geschäftsreiseverkehrs nach COVID | +1.1% | Geschäftszentren im gesamten Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur Infrastruktur für urbane Luftmobilität (UAM) | +0.7% | Singapur, Südkorea, Japan, Australien | Mittelfristig (2–4 Jahre) |

| CO₂-Zertifikatsfinanzierung für hybrid-elektrische Flotten der Allgemeinen Luftfahrt | +0.6% | Entwickelte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende HNWI-Bevölkerung im Asien-Pazifik-Raum

Im Jahr 2024 kontrollierten vermögende Privatpersonen (HNWIs) in der Region investierbare Vermögenswerte in Höhe von 17,4 Billionen USD, was 31 % des globalen HNWI-Vermögens entspricht. Der Kauf von Großraumjets und Langstrecken-Turboprops wird nicht mehr als Ermessensausgabe betrachtet, sondern als Produktivitätswerkzeug, das dünne kommerzielle Flugliniennetze überbrückt. Sekundäre chinesische und indische Städte ohne Nonstop-Flugverbindungen verzeichnen den stärksten Anstieg der Punkt-zu-Punkt-Nachfrage in der Allgemeinen Luftfahrt. Gleichzeitig lockt Singapurs steuereffizientes Registrierungssystem Flugzeugverlagerungen aus Hongkong an.

Liberalisierung des Niedrigluftfahrtraums

Chinas Niedrigluftfahrtwirtschaftsvorschriften von 2024 öffneten rund 70 % des Luftraums unterhalb von 1.000 m, indem routinemäßige Militärgenehmigungen abgeschafft wurden, was die durchschnittlichen Flugzeiten in der Geschäftsluftfahrt in frühen Versuchen um 23 % verkürzte.[1]Zivile Luftfahrtbehörde Chinas, „Vorschriften zur Niedrigluftfahrtwirtschaft 2024”, caac.gov.cn Indiens Bharatiya Vayuyan Adhiniyam 2024 führte risikobasierte Zugangskriterien ein, die pauschale Beschränkungen ersetzten, und schuf einen kombinierten liberalisierten Luftraumkorridor von 2,1 Millionen km² in beiden Märkten.[2]Generaldirektion für Zivilluftfahrt Indien, „Bharatiya Vayuyan Adhiniyam 2024”, dgca.gov.in Innerhalb von sechs Monaten verzeichnete die Pilotzone Hainan ein Wachstum der allgemeinen Luftfahrtbewegungen von 340 %, was auf einen aufgestauten regionalen Bedarf hindeutet.

OEM-Endmontage- und Serviceinvestitionen

Hersteller verpflichteten sich im Jahr 2024 zu Investitionen von 2,8 Milliarden USD in regionale Werke und MRO-Kapazitäten.[3]Airbus, „Jahresbericht 2024”, airbus.com Airbus erweiterte seine Tianjin-Linie auf ACJ-Varianten, während Bombardier und Mitsubishi Heavy Industries Japans erstes westliches Geschäftsjet-Servicezentrum eröffneten.[4]Bombardier, „Investorenpräsentation 2024”, bombardier.com Textron Aviation legte den Grundstein für ein Joint-Venture-Werk in Hyderabad, das ab 2026 auf eine jährliche Lieferung von 25 Cessna Caravans abzielt, was das Vertrauen in Indiens Lieferkettenkapazitäten unterstreicht. Regionale Fertigstellungen verkürzen Überführungszeiten und verringern die Zollbelastung, wodurch die Gesamtbetriebskosten für Betreiber planbarer werden. Lokale Ausstatter können Innenräume auch an kulturelle Vorlieben anpassen, wie etwa Tatami-Suiten für japanische Käufer, was zusätzliches Nachmarkterlöspotenzial schafft.

Erholung des Geschäftsreiseverkehrs

Die Geschäftsluftfahrt-Flugstunden im Asien-Pazifik-Raum übertrafen 2024 das Niveau von 2019 um 12 %, da Führungskräfte der Kontrolle über ihren Zeitplan und der Gesundheitssicherheit Priorität einräumten. Die Auslastungsquoten im Charterbereich erreichten 89 %, während Bruchteilsprogramme ein Wachstum von 156 % bei den regionalen Stunden verzeichneten. Asian Sky Group prognostiziert die Hinzufügung von 95 Großraumjets zwischen 2025 und 2028, was auf einen dauerhaften Rückenwind für OEM-Auftragsbücher hindeutet. Regionale Unternehmensrichtlinien, die persönliche Vorstandssitzungen in Japan und Indonesien vorschreiben, sichern die Grundnachfrage, auch wenn virtuelle Konferenzen weiterhin bestehen. Der Einsatz von acht neuen Global-Jets durch VistaJet im Jahr 2024 signalisiert das Vertrauen der Betreiber in ein strukturell höheres Auslastungsplateau.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Slotknappheit an Primärflughäfen | -0.8% | Tokio, Singapur, Hongkong | Langfristig (≥ 4 Jahre) |

| Hohe Einfuhrzölle und Luxussteuern | -1.3% | Indien, Thailand, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Piloten und Mechanikern in der Allgemeinen Luftfahrt | -1.0% | Entwickelte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Netz- und Batterieversorgungsbeschränkungen für die eVTOL-Akzeptanz | -0.5% | Singapur, Seoul, Tokio, Sydney | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Slotknappheit an Primärflughäfen

Die Slotzuteilung für die Allgemeine Luftfahrt an den wichtigsten Drehkreuzen im Asien-Pazifik-Raum sank zwischen 2019 und 2024 um 23 %, da Linienfluggesellschaften die Kapazitäten in Spitzenstunden zurückforderten. Tokio Haneda begrenzt Geschäftsjet-Bewegungen auf 4 % der täglichen Slots, während Singapur Changi nicht planmäßige Abflüge auf Nebenzeiten beschränkt. Besatzungen müssen in Stoßzeiten häufig Bodenverzögerungen von mehr als 90 Minuten in Kauf nehmen, was die Zeitersparnis zunichte macht, die Premium-Chartertarife rechtfertigt. IATA prognostiziert bis 2030 einen weiteren Anstieg der Passagierbewegungen um 38 %, was die Slotlücke für die Allgemeine Luftfahrt vergrößert. Die Regierungen Indonesiens und Vietnams erkunden Vertiport-Netzwerke, um Startbahn-Engpässe zu umgehen, doch eine vollständige Inbetriebnahme ist noch mindestens fünf Jahre entfernt.

Hohe Einfuhrzölle und Luxussteuern

Indien erhebt eine Waren- und Dienstleistungssteuer (GST) von 28 % auf importierte Flugzeuge, Thailand erhebt Zölle von 30 %, und Indonesien kombiniert einen Zoll von 15 % mit einer Luxussteuer von 10 %, was die Anschaffungskosten für Großraumjets um 3 bis 8 Millionen USD erhöht. Betreiber in Thailand greifen zunehmend auf Trockenleasing zurück, um Vorabzölle zu umgehen, doch diese Struktur schränkt die Individualisierung ein und setzt Leasingnehmer Wechselkursschwankungen aus. Flottengefälle treten auf: Über zollfreie Register importierte Flugzeuge sind im Durchschnitt acht Jahre alt, gegenüber 11,5 Jahren bei im Inland gekauften Jets. Das Lobbying des Asiatischen Geschäftsluftfahrtverbands für harmonisierte Zollerleichterungen ist aufgrund der Empfindlichkeiten rund um die Besteuerung von Luxusgütern auf politischen Widerstand gestoßen. Fragmentierte Richtlinien verlangsamen die Flottenmodernisierung und lenken wirtschaftlichen Wert in Offshore-Register um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Führungsposition der Drehflügler steht vor eVTOL-Disruption

Drehflügler, unterstützt durch Offshore-Energie-, Rettungsmedizin- und Strafverfolgungseinsätze, erzielten 2025 einen Anteil von 39,10 % am Asien-Pazifik-Markt für Allgemeine Luftfahrt. Geschäftsreisejets folgten mit 35,05 %, während Turboprops und Kolben-Starrflügler 18,88 % bzw. 6,97 % hielten. eVTOL-Fahrzeuge, obwohl von einer kleinen Basis ausgehend, werden voraussichtlich eine CAGR von 7,01 % erzielen und Hubschrauberbetreiber mit niedrigeren direkten Betriebskosten und minimalem Lärm herausfordern. Der EH216-S erhielt im Oktober 2024 das weltweit erste eVTOL-Typzertifikat, was den regulatorischen Schwung signalisiert.

Die anhaltende Nachfrage nach Drehflüglern ergibt sich aus der Archipelgeografie Indonesiens und der Philippinen, wo punktueller vertikaler Auftrieb unverzichtbar ist. Dennoch zeigen UAM-Versuche in Singapur, Seoul und Tokio frühe Belege für die kommerzielle Tragfähigkeit von eVTOLs, was etablierte Hubschrauber-OEMs dazu veranlasst, ihre Produkt-Roadmaps zu überdenken.

Nach Antriebsart: Elektrische Systeme fordern konventionelle Dominanz heraus

Konventionelle Kolben- und Turbinenantriebe kontrollierten 80,45 % der Umsatzbasis von 2025 und spiegeln jahrzehntelange Wartungsnetzwerke und allgegenwärtige Kerosininfrastruktur wider. Hybrid-elektrische Flugzeuge nehmen 19,55 % ein und überbrücken Reichweitenbeschränkungen bei gleichzeitig reduziertem Kraftstoffverbrauch. Rein elektrische Modelle sind bis 2031 auf eine CAGR von 7,44 % ausgerichtet, angetrieben durch Stadtpaar-Missionen unter 100 km und strenge städtische Emissionsziele. Rolls-Royce und Safran führen Demonstratorprogramme an, während Singapur bis 2030 eine CO₂-neutrale Inlandsluftfahrt anstrebt.

Die Gesamtbetriebskostenökonomie begünstigt weiterhin konventionelle Triebwerke auf längeren Strecken, doch Gewinne bei der batteriespezifischen Energie und schnelle Ladenetze werden die Lücke mittelfristig verringern. Staatliche Anreize in China und Malaysia beschleunigen die Kommerzialisierung durch die Senkung von Einfuhrzöllen auf elektrische Flugzeuge.

Nach Eigentumsmodell: Kapitalschonende Modelle gewinnen an Bedeutung

Vollständiges Privateigentum behielt 2025 einen Umsatzanteil von 41,20 %, angetrieben durch Verfügbarkeitsgarantien und den Wunsch nach individuell gestalteten Innenräumen bei UHNWIs in China und Japan. Charter- und Lufttaxi-Flotten sind das am schnellsten wachsende Modell mit einer CAGR von 6,38 %, angetrieben durch unternehmerische Kostenkontrolle und App-basierte Buchungskomfort. Bruchteilsprogramme wachsen mit einer CAGR von 5,69 % und bieten anteilsbasierten Zugang mit planbarer Budgetierung. Ausbildungseinrichtungen halten einen Anteil von 12,55 %, während staatliche und Sondermissionsbetreiber 8,95 % ausmachen.

Die Betreiberökonomie neigt sich zu Pay-as-you-fly-Diensten, da Wartungs-, Besatzungs- und Parkkosten steigen. Digitale Plattformen, die die Flottenplanung und Leerflüge optimieren, verstärken den Trend zu kapitalschonenden Modellen weiter.

Nach Endnutzeranwendung: Medizinische Dienste treiben das Wachstum an

Geschäfts- und Unternehmenstransport dominierte den Umsatz 2025 mit 43,92 % und spiegelt das Kernwertversprechen des Asien-Pazifik-Markts für Allgemeine Luftfahrt für zeiteffiziente Führungsreisen wider. Privates Fliegen und Freizeitfliegen machten 28,84 % aus, unterstützt durch steigende verfügbare Einkommen in Australien, Japan und der Küstenregion Chinas. Notfallmedizin- und Luftrettungseinsätze stellen die am schnellsten wachsende Nische mit einer CAGR von 9,31 % dar und adressieren alternde Bevölkerungen und Gesundheitsversorgungslücken in abgelegenen Gebieten. Sondermissionsrollen, einschließlich maritimer Überwachung und Grenzpatrouille, machen 15,31 % aus, während die Pilotenausbildung 11,93 % der Nachfrage abdeckt, da Fluggesellschaften mit Cockpit-Besatzungspipelines zu kämpfen haben. Regierungen subventionieren EMS-Drehflüglerflotten, insbesondere in Indonesien und auf den Philippinen, und integrieren Telemedizinverbindungen, um die Reaktionszeiten auf abgelegene Inseln zu verbessern.

Geografische Analyse

China hielt 2025 einen Anteil von 44,80 % am Umsatz des Asien-Pazifik-Markts für Allgemeine Luftfahrt. Das Niedrigluftfahrtwirtschaftsprogramm hat die Vorlaufzeiten für die Flugplanung verkürzt und inländische OEMs zur Produktionssteigerung ermutigt. Indien ist auf eine CAGR von 8,52 % ausgerichtet, angetrieben durch Luftraumreformen und eine wachsende UHNW-Bevölkerung. Japan folgt mit einem Anteil von 17,60 %, gestützt durch Offshore-Energie-Hubschrauberverträge und Unternehmensjet-Charter. Australiens Anteil von 12,10 % spiegelt den Transport im Bergbausektor und den weitverbreiteten EMS-Bedarf in abgelegenen Landesinneren wider.

Südostasien, bestehend aus Singapur, Malaysia, Thailand, Indonesien und den Philippinen, macht 2025 19,30 % aus. Singapurs Flugzeugregisteranreize und MRO-Ökosystem machen es zum Zentrum der regionalen Flottenbasierung, während Malaysia und Thailand in Pilotenausbildungsakademien investieren. Südkorea hält 2025 einen Anteil von 6,20 % mit einem strategischen Fokus auf UAM-Testfelder, unterstützt durch Investitionen von Chaebol-gestützten Unternehmen.

Regulatorische Fragmentierung bleibt das Haupthindernis für grenzüberschreitende Operationen, aber der Erfolg des Pilotprogramms in Singapur und China trägt dazu bei, harmonisierte Standards für die eVTOL-Zertifizierung und UTM-Protokolle zu etablieren.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Allgemeine Luftfahrt ist mäßig fragmentiert; die fünf größten OEMs kontrollieren den Großteil der regionalen Lieferungen. Airbus, Bombardier, Textron und Gulfstream behalten ihre Markenbekanntheit, doch regionale Herausforderer EHang, AVIC und AutoFlight nutzen heimatmarktpolitische Maßnahmen und Kostenvorteile, um UAM-Nischen zu erschließen. Charter- und Bruchteilsbetreiber wie VistaJet und NetJets skalieren ihre Flotten, um die kapitalschonende Nachfrage zu nutzen.

OEM-Strategien betonen Nähe-Montage und lokalisierte Fertigstellungen. Airbus' Tianjin A320/ACJ-Linie verkürzt Lieferpläne um sechs Monate, während Honda Aircraft's 50-Millionen-USD-MRO-Zentrum in Singapur die Wartungsausfallzeiten um 40 % reduziert. Technologische Differenzierungsmerkmale konzentrieren sich auf Echtzeit-Gesundheitsüberwachungssysteme und SAF-Kompatibilität, wobei frühe Anwender einen Wettbewerbsvorteil bei Kosten- und Nachhaltigkeitskennzahlen sichern.

Barrieren durch geistiges Eigentum schrumpfen, da Joint Ventures westliche Avioniklieferanten mit ostasiatischen Monteuren zusammenbringen, was die Notwendigkeit robuster Cybersicherheit und Exportkontroll-Compliance unterstreicht.

Marktführer der Allgemeinen Luftfahrt im Asien-Pazifik-Raum

Airbus SE

Textron Inc.

Robinson Helicopter Company

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Das in Shanghai ansässige Unternehmen TCab Tech unterzeichnete ein Abkommen im Wert von 1 Milliarde USD mit dem in den Vereinigten Arabischen Emiraten ansässigen Unternehmen Autocraft zur Lieferung von 350 fünfsitzigen E20-eVTOLs für den Einsatz im Nahen Osten und Nordafrika.

- September 2025: Soracle Corporation gab eine Zusammenarbeit mit der Präfektur Osaka und der Stadt Osaka bekannt, um die Kommerzialisierung von eVTOLs in Osaka zu unterstützen.

- Oktober 2023: Textron Aviation schloss einen Kaufvertrag mit Fly Alliance über bis zu 20 Cessna Citation Geschäftsreisejets ab, mit Optionen für 16 weitere Flugzeuge.

Berichtsumfang des Asien-Pazifik-Markts für Allgemeine Luftfahrt

| Geschäftsreisejets | Großraumjet |

| Mittelgroßer Jet | |

| Leicht-/Sehr-Leichtjet | |

| Turboprop-Starrflügler | |

| Kolben-Starrflügler | |

| Drehflügler | |

| Fortgeschrittene Luftmobilität eVTOLs |

| Konventioneller Kolben-/Turbinenantrieb |

| Hybrid-Elektrisch |

| Vollelektrisch |

| Vollständiges Privateigentum |

| Bruchteilseigentum |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und akademische Einrichtungen |

| Staatliche und Sondermissionsbetreiber |

| Geschäfts-/Unternehmenstransport |

| Privates Fliegen und Freizeitfliegen |

| Sondermission (Aufklärung, Überwachung, Strafverfolgung) |

| Notfallmedizin/Luftrettung |

| Pilotenausbildung |

| China |

| Indien |

| Japan |

| Australien |

| Südkorea |

| Singapur |

| Philippinen |

| Malaysia |

| Indonesien |

| Thailand |

| Übriger Asien-Pazifik-Raum |

| Nach Flugzeugtyp | Geschäftsreisejets | Großraumjet |

| Mittelgroßer Jet | ||

| Leicht-/Sehr-Leichtjet | ||

| Turboprop-Starrflügler | ||

| Kolben-Starrflügler | ||

| Drehflügler | ||

| Fortgeschrittene Luftmobilität eVTOLs | ||

| Nach Antriebsart | Konventioneller Kolben-/Turbinenantrieb | |

| Hybrid-Elektrisch | ||

| Vollelektrisch | ||

| Nach Eigentumsmodell | Vollständiges Privateigentum | |

| Bruchteilseigentum | ||

| Charter-/Lufttaxi-Betreiber | ||

| Ausbildungs- und akademische Einrichtungen | ||

| Staatliche und Sondermissionsbetreiber | ||

| Nach Endnutzeranwendung | Geschäfts-/Unternehmenstransport | |

| Privates Fliegen und Freizeitfliegen | ||

| Sondermission (Aufklärung, Überwachung, Strafverfolgung) | ||

| Notfallmedizin/Luftrettung | ||

| Pilotenausbildung | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Singapur | ||

| Philippinen | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum |

Marktdefinition

- Flugzeugtyp - Die Allgemeine Luftfahrt umfasst Flugzeuge, die für die Unternehmensluftfahrt, die Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Flugzeug-Untertyp - Geschäftsreisejets, Kolben-Starrflügler sowie Hubschrauber und Turboprop-Flugzeuge werden berücksichtigt.

- Bauart - Leichtjets, mittelgroße Jets und Großraumjets entsprechend ihrer Kapazität zur Beförderung von Passagieren und ihrer Flugdistanzbereiche wurden in diese Studie einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer Luftfahrtgeräte oder -systeme, im Flug und am Boden zu operieren, ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Konstruktions- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Flugzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienste, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C) Flugzeug | Ein Flugzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeugprogramm der nächsten Generation (JSF) | Das Kampfflugzeugprogramm der nächsten Generation (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortgeschrittenen Trainingsflugzeugdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügler, der für den Langstreckeneinsatz über Wasser in maritimen Patrouillenrollen konzipiert ist, insbesondere für die U-Boot-Abwehr, die Schiffsbekämpfung und Such- und Rettungsoperationen. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen