Größe und Marktanteil des Asien-Pazifik-Freizeitparkmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

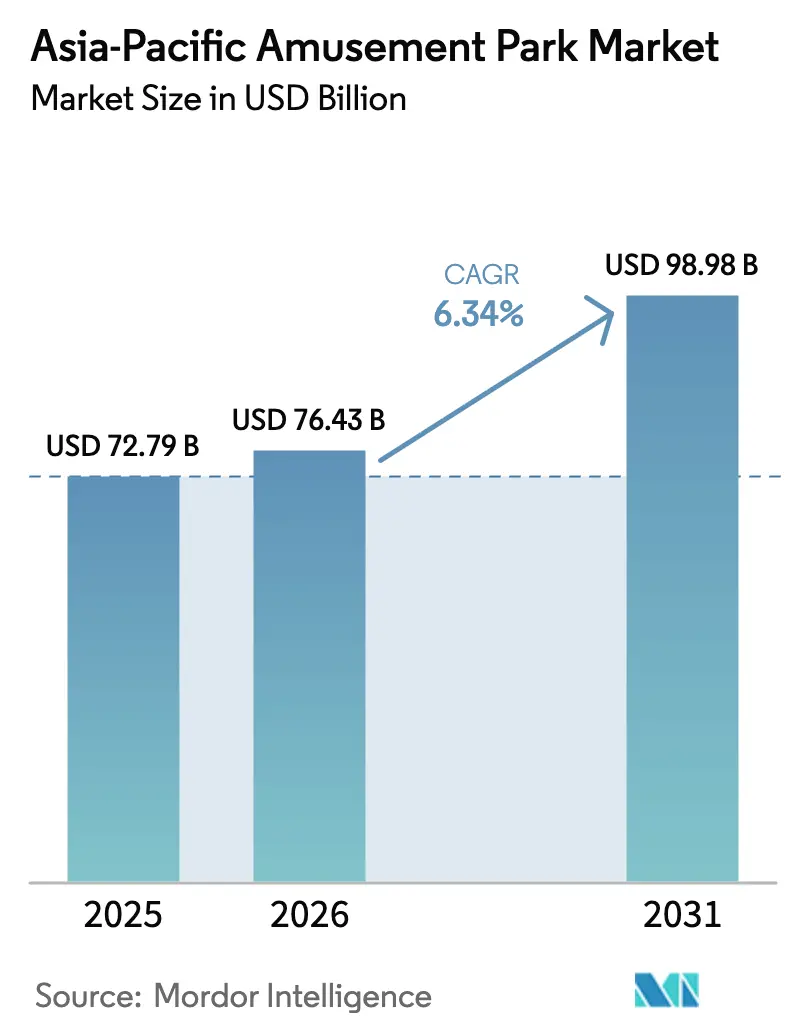

| Marktgröße im Basisjahr (2025) | 72.79 Milliarden US-Dollar |

| Marktgröße (2026) | 76.43 Milliarden US-Dollar |

| Marktgröße (2031) | 98.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

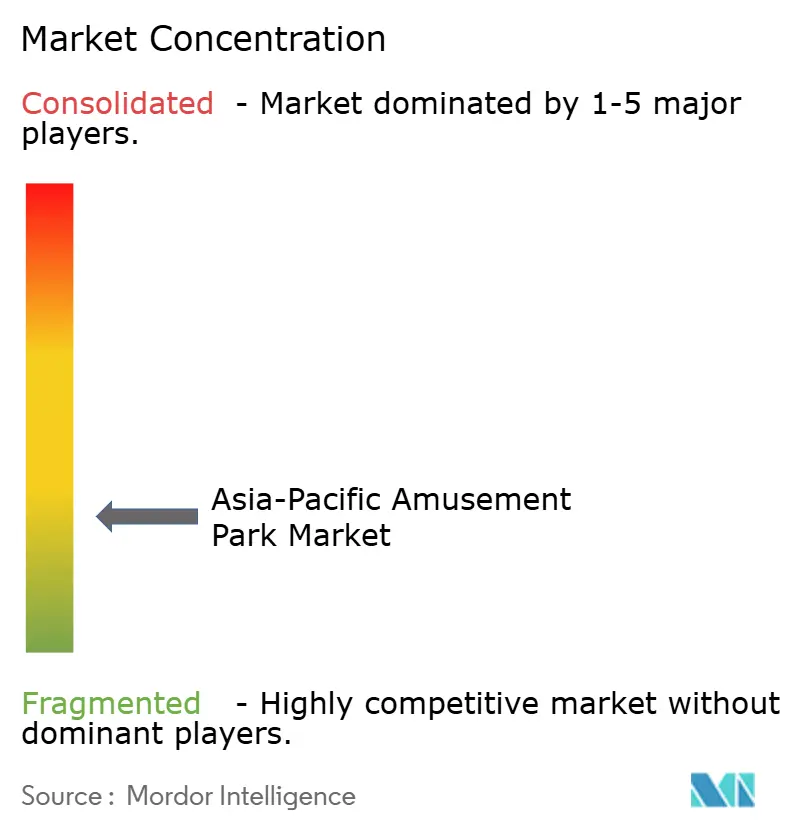

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Freizeitparkmarkts von Mordor Intelligence

Der Asien-Pazifik-Freizeitparkmarkt erreichte im Jahr 2025 USD 72,79 Milliarden, wird für 2026 auf USD 76,43 Milliarden prognostiziert und soll bis 2031 USD 98,98 Milliarden erreichen, was einer CAGR von 6,34 % von 2026 bis 2031 entspricht – ein Signal für eine stetige Ausweitung der Ausgaben und Investitionen in der gesamten Region. Das Wachstum wird durch eine anhaltende Expansion der Mittelschicht und eine starke Pipeline an Projekten im Zieldestinationsmaßstab gestützt, was die Kapazitätsauslastung und den durchschnittlichen Umsatz pro Gast durch integrierte Hotels und Markeneinzelhandelsformate verbessert. Die Erholung der Besucherzahlen und die Normalisierung des grenzüberschreitenden Reiseverkehrs helfen Betreibern, Ertragsmanagementpraktiken und effizientere virtuelle Warteschlangensysteme einzusetzen, die den Durchsatz erhöhen und gleichzeitig saisonale Engpässe beheben. Die Wettbewerbslandschaft der Region neigt zu lokalisierten geistigen Eigentumsrechten und großen Campus-artigen Investitionen, und das Gleichgewicht zwischen hoher Kapitalintensität und steigendem Pro-Kopf-Ausgaben prägt eine Qualitätsorientierung unter Mehrparkbetreibern. Die Umweltleistung beeinflusst auch die Genehmigungseffizienz und die Kundenwahrnehmung, wobei Betreiber, die glaubwürdige Dekarbonisierungs- und Kreislaufprogramme vorweisen können, häufig einen reibungsloseren Regulierungsfortschritt und eine stärkere Unternehmensnachfrage von MICE-Kunden erzielen.

Wichtigste Erkenntnisse des Berichts

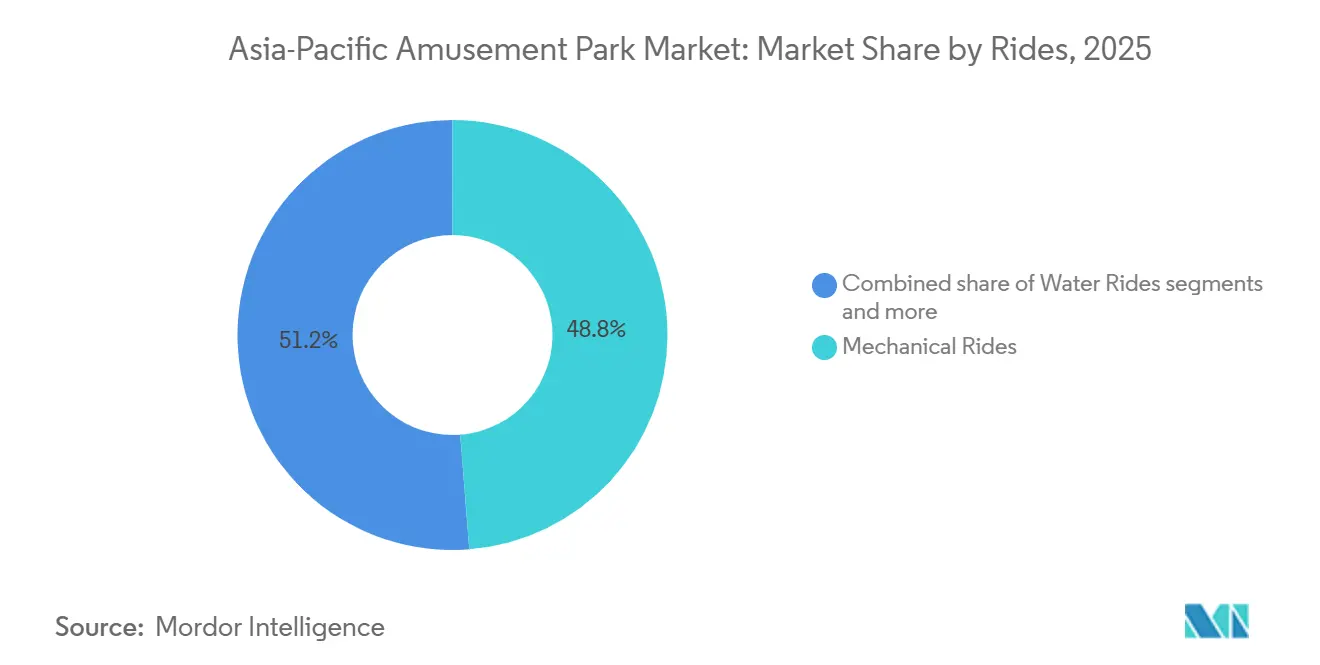

- Nach Fahrgeschäften führten mechanische Fahrgeschäfte mit einem Marktanteil von 48,75 % am Asien-Pazifik-Freizeitparkmarkt im Jahr 2025, während sonstige Fahrgeschäfte bis 2031 voraussichtlich mit einer CAGR von 11,87 % wachsen werden.

- Nach Alter entfiel auf die Altersgruppe der 19- bis 35-Jährigen im Jahr 2025 ein Marktanteil von 37,78 % am Asien-Pazifik-Freizeitparkmarkt, während die Altersgruppe der 51- bis 65-Jährigen mit einer prognostizierten CAGR von 18,76 % bis 2031 das schnellste Wachstum verzeichnete.

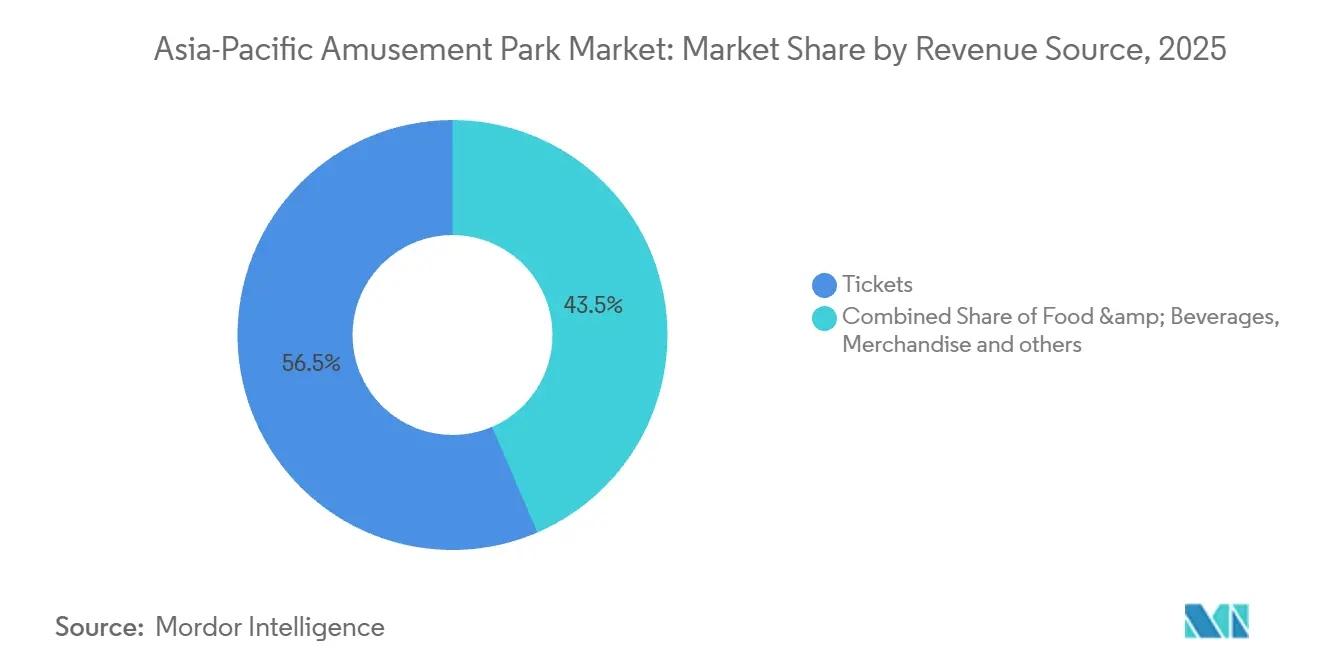

- Nach Einnahmequelle hielten Eintrittskarten im Jahr 2025 einen Marktanteil von 56,47 % am Asien-Pazifik-Freizeitparkmarkt, während Hotels und Resorts bis 2031 voraussichtlich mit einer CAGR von 10,87 % wachsen werden.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 43,62 % am Asien-Pazifik-Freizeitparkmarkt, während Indien mit einer prognostizierten CAGR von 15,98 % bis 2031 die höchste Wachstumsrate verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Asien-Pazifik-Freizeitparkmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stärkung der Konsumausgaben der Mittelschicht im Asien-Pazifik-Raum | + 1.8% | Global, konzentriert in China, Indien und Südostasien, Kernmärkte | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Stadtwachstum und groß angelegte Infrastrukturprojekte | + 1.5% | Gesamter Asien-Pazifik-Raum, am stärksten in China, Indien, Indonesien, Vietnam | Mittel- bis langfristig (2–4+ Jahre) |

| Staatliche Initiativen zur Förderung von Reisen und Freizeit | + 1.2% | Gesamter Asien-Pazifik-Raum, konzentriert in aufstrebenden Märkten wie den Philippinen, Vietnam und Thailand. | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Wachstum von Attraktionen auf Basis geistiger Eigentumsrechte | + 0.9% | Global, Ausstrahlungseffekte auf China, Japan, Australien, Singapur, Indien | Mittelfristig (2–4 Jahre) |

| Intelligente Ticketierung und dynamische Preisgestaltung steigern Erträge | + 0.6% | Frühe globale Einführung, Kernmärkte im Asien-Pazifik-Raum folgen, einschließlich China und Japan | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsorientierte Infrastruktur beschleunigt Projektgenehmigungen | + 0.5% | Am stärksten in Australien, Singapur, Japan, aufkommend in China und Indien | Mittel- bis langfristig (2–4+ Jahre) |

| Quelle: Mordor Intelligence | |||

Stärkung der Konsumausgaben der Mittelschicht im Asien-Pazifik-Raum

Asien repräsentiert einen bedeutenden und wachsenden Anteil an den weltweiten Freizeitparkeinnahmen, was die wachsende Kaufkraft städtischer Haushalte mit mittlerem Einkommen in China, Indien und Südostasien unterstreicht. Der Asien-Pazifik-Freizeitparkmarkt ist eng mit diesem Trend verbunden, da steigende verfügbare Einkommen längere Aufenthalte, höhere Ausgaben für Premium-Erlebnisse und mehrtägige Besuche fördern. Prognosen deuten darauf hin, dass der diskretionäre Konsum Asiens von USD 23 Billionen im Jahr 2025 auf USD 35 Billionen bis 2035 wachsen wird, was die Nachfrage nach integrierten Destinationen unterstützt, die Fahrgeschäfte, Hotels und immersiven Einzelhandel kombinieren.[1]Pacific Asia Travel Association, „Asia Pacific Snapshot: Weekly Travel Recovery Dashboard,” Pacific Asia Travel Association, pata.org. Die weltweite Nachfrage nach Freizeitparks wächst weiter, wobei die 10 größten Betreibergruppen für Vergnügungs- und Freizeitparks weltweit im Jahr 2023 eine Gesamtbesucherzahl von 532,5 Millionen verzeichneten, die im Jahr 2024 auf 549,9 Millionen anstieg, was einem Anstieg von 3,3 % gegenüber dem Vorjahr entspricht. Dieses stetige Wachstum signalisiert eine verbesserte Kaufkraft der Haushalte und höhere diskretionäre Ausgaben, insbesondere im Asien-Pazifik-Raum, wo steigende verfügbare Einkommen längere Besuche, Premium-Ticket-Upgrades und höhere Ausgaben für erlebnisorientierte Attraktionen im Freizeitparkmarkt antreiben.[2]Quelle: Themed Entertainment Association, „TEA Global Experience Index 2024 Global Attractions Attendance Report,” Themed Entertainment Association, teaconnect.org.

Beschleunigtes Stadtwachstum und groß angelegte Infrastrukturprojekte

Thailand prüft einen großen Freizeitpark im Stil von Disneyland in seinem Östlichen Wirtschaftskorridor als Eckpfeiler der groß angelegten Stadt- und Tourismusentwicklung. Die Regierung plant Flächennutzung und Anreize, um einen Weltklasse-Park neben anderen Megaprojekten anzuziehen, wie einem internationalen Stadion mit 80.000 Plätzen und einer Hochgeschwindigkeitsbahn, die drei Flughäfen verbindet, und positioniert den Östlichen Wirtschaftskorridor als diversifizierten Unterhaltungs- und Investitionsstandort. Offizielle glauben, dass solche Megaprojekte den ganzjährigen Tourismus ankurbeln, weitere Infrastrukturinvestitionen freisetzen und das regionale Wirtschaftswachstum fördern werden.[3]Thailand PR Department, „Thailand eyes Disneyland-style theme park in EEC,” thailand.go.th. In China verankern Expansionsprogramme rund um Shanghai Disney Resort und Universal Beijing Resort gemischt genutzte Unterhaltungsviertel, die Hotels und Einzelhandel integrieren, um längere Aufenthalte und höhere Pro-Kopf-Ausgaben zu fördern. Singapurs integrierte Resortstrategie skaliert weiter mit dem RWS 2.0-Upgrade, das das erweiterte Singapore Oceanarium und neue Luxusunterkünfte umfasst, die zusammen das Wertangebot für Freizeit- und MICE-Segmente steigern.[4]Resorts World Sentosa, „RWS Sustainability Fact Sheet,” Resorts World Sentosa, rwsentosa.com. In Indonesien unterstützt die Übernahme eines 55-%-Anteils an PT Kios Ria Kreasi durch PT MNC Tourism Indonesia einen 98,02 Hektar großen internationalen Freizeitpark, Wasserpark und Resortkomplex in West-Bali und signalisiert damit mehrjährige Investitionsverpflichtungen in den vielversprechendsten Freizeitkorridoren Südostasiens.[5]PT MNC Tourism Indonesia Tbk, „9M 2025 Performance: Strengthening Expansion,” mnctourismindonesia.com.

Staatliche Initiativen zur Förderung von Reisen und Freizeit

Visaerleichterungen, Zollfreimengen und gezielte Anreize im Gastgewerbe sind zu wichtigen Hebeln für die Reiseerholung und attraktionsgetriebene Entwicklung geworden. China weitete 2025 und 2026 den visafreien Zugang aus, um internationale Ankünfte und Aufenthaltsdauer zu steigern, regionale Freizeitkorridore zu unterstützen und die Wochen- und Feiertagsnachfrage in städtischen Parks zu erhöhen. Japans Rekord bei internationalen Ankünften im Jahr 2024 und die Ausrichtung der Expo 2025 in Osaka erhalten den kurzfristigen Besuchsimpuls aufrecht, stärken saisonale Kalender und steigern die Besucherzahlen in nahegelegenen Flaggschiff-Parks.[6]Pacific Asia Travel Association, „Asia Pacific Snapshot: Weekly Travel Recovery Dashboard,” Pacific Asia Travel Association, pata.org. Südostasiatische Regierungen haben Visapolitiken durch Grundstückspachterleichterungen und steuerliche Anreize ergänzt, um die Erschließungsinfrastruktur zu beschleunigen, die Markteinführungszeit zu verkürzen und ausländische Partnerschaften für geistige Eigentumsrechte zu fördern. Der Asien-Pazifik-Freizeitparkmarkt profitiert, wenn diese Maßnahmen auf Teilregionen mit wachsender Mittelschicht ausgerichtet sind, da Betreiber durch stärkere Auslastung außerhalb der Hauptsaison und diversifizierte Ausgaben vor Ort eine frühere Amortisation erzielen können.

Intelligente Ticketierung und dynamische Preisgestaltung steigern Erträge

Digitale Betriebsabläufe beeinflussen nun Durchsatz, Verweildauer und Upsell-Konversion in Flaggschiff- und Regionalparks. Disneys virtuelle Warteschlangen zeigen, wie kontrollierte Zugangsfenster Ankünfte glätten und wahrgenommene Wartezeiten reduzieren können, was eine bessere Personalausrichtung und ein vorhersehbareres Gästestrommuster ermöglicht. Eintrittskarten und Zusatzartikel übernehmen zunehmend eine dynamische Preislogik, die auf Nachfrageschwankungen, saisonale Schwankungen und Bestandsbeschränkungen reagiert, was den Umsatz steigert, ohne die Markenpositionierung zu untergraben. Frühe Anwender kombinieren digitale Reservierungstools mit personalisierten Angeboten, um Gäste in Nebensaisons zu verlagern, und Echtzeit-Benachrichtigungen schützen die pünktlichen Startzeiten von Shows und Paraden. Der Asien-Pazifik-Freizeitparkmarkt wird einen stärkeren Fokus auf datengesteuerte Preisgestaltung und Kapazitätsoptimierung erleben, da Betreiber neue Dark Rides, Indoor-Erlebnisse und Nachtprogramme einführen, die von Nachfragesteuerung und Ertragskontrollen profitieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und verlängerte Kapitalrendite | - 1.4% | Global, besonders ausgeprägt in China, Indien, Japan und Australien | Langfristig (≥ 4 Jahre) |

| Besucherschwankungen durch saisonale Faktoren | - 0.8% | Global, Monsune in Südostasien und Winter in Nordasien | Jährlich wiederkehrend |

| Cybersicherheitsschwachstellen in digitalen Ticketing- und Armbandbandsystemen | -0.5% | Entwickelte Asien-Pazifik-Märkte mit digitaler Integration | Kurzfristig (≤ 2 Jahre) |

| Alternde Fahrgeschäftinfrastruktur und sicherheitsrelevante Vorfälle | -0.7% | Etablierte Märkte mit Altanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und verlängerte Kapitalrendite

Die Entwicklung groß angelegter Parks im Asien-Pazifik-Raum übersteigt häufig USD 500 Millionen an Investitionsausgaben, und die Amortisationszeiträume erstrecken sich in der Regel über mehrere Planungszyklen, da die Inbetriebnahme von Fahrgeschäften und die Eröffnung von Hotels phasenweise erfolgen. Investitionsprogramme in integrierten Resortbezirken betonen Premium-Hotels, Signature-Attraktionen und Veranstaltungseinrichtungen, die den langfristigen Vermögenswert verbessern, aber geduldiges Kapital und starkes Betriebskapital vor der Eröffnung erfordern. Betreiber, die mehrere Anlagen in einem Cluster kontrollieren, können Renovierungsausfallzeiten gegen Hauptveranstaltungen und Nachtshows abwägen, um Besucherzahlen und Gästezufriedenheit während Bauphasen zu schützen. Der Asien-Pazifik-Freizeitparkmarkt tendiert daher zu skalierten Eigentümern mit diversifizierten Einnahmequellen, tieferen Finanzierungsquellen und der Fähigkeit, über Parks und Hotels hinweg zu vermarkten, um die Geldumwandlung zu verbessern. In diesem Umfeld verzögern mittelständische Betreiber häufig große Kapitalverpflichtungen oder verfolgen modulare Projekte, die in kleineren Phasen mit geringerer Anfälligkeit für Lieferkettenerschütterungen und Genehmigungsverzögerungen in Betrieb genommen werden können.

Besucherschwankungen durch saisonale Faktoren

Die Besuchsmuster im Asien-Pazifik-Raum variieren stark je nach Monsun- und Wintersaison, was das Umsatzmanagement unter Druck setzt und Personal- und Wartungspläne erschwert. In Japan verfügen Flaggschiff-Anlagen über starkes Markenkapital, kämpfen aber dennoch mit konzentrierten Spitzen, die sich an Feiertagen und günstigem Wetter ausrichten, was Sonderveranstaltungen und Kooperationen mit geistigen Eigentumsrechten einen hohen Stellenwert verleiht, die die Hochsaison verlängern können. Parks in der gesamten Region haben Indoor-Attraktionen hinzugefügt und das Nachtunterhaltungsangebot ausgebaut, um die Verteilung über den Tag und den Kalender zu glätten, und gezielte Aktionen verlagern die Nachfrage nun in Wochentage und Nebenmonate. Führende Parks mit hoteleigenen Einrichtungen und Kongresszentren bieten mehr Möglichkeiten, die Auslastung bei schlechtem Wetter zu verteidigen, und Kombitickets können Gäste auf Attraktionen mit höherer Wetterresistenz verteilen. Der Asien-Pazifik-Freizeitparkmarkt investiert weiterhin in Warteschlangenmanagement- und Kapazitätsplanungstools, die zur Minderung von Volatilität beitragen, obwohl strukturelle Saisonalität weiterhin ungleichmäßige Cashflows erzeugt, die eine sorgfältige Investitionsausgaben-Planung und Liquiditätsplanung erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrgeschäften: Mechanische Dominanz trifft auf virtuelle Innovation

Mechanische Fahrgeschäfte machten 2024 einen Umsatzanteil von 48,75 % aus, was ihren Ankerstatus innerhalb der Gästeerwartungen bewahrte, während das Vorwärtswachstum der Kategorie mit steigenden Stahl- und Inbetriebnahmekosten nachlässt. Sonstige Fahrgeschäfte, die AR- und VR-fähige Dark Rides und interaktive Medien umfassen, sind mit einer CAGR von 11,87 % die am schnellsten wachsende Untergruppe, da Betreiber auf die digitale Heimunterhaltung reagieren, indem sie Immersion und Interaktivität steigern. Entscheidungen zur Beschaffung von Fahrgeschäften werden zunehmend durch Lebenszykluskosten und Nachhaltigkeitsstandards geprägt, wobei energieeffiziente Antriebe und wartungsarme Designs mit dem Umweltmanagementsystem ISO 14001 und den ASTM-F24-Sicherheitsstandards für Fahrgeschäfte übereinstimmen, die von Regulierungsbehörden und Zertifizierern verwendet werden. Der Asien-Pazifik-Freizeitparkmarkt setzt auch auf Signature-Mechanikanlagen, die einen höheren Durchsatz pro Stunde liefern, und auf ergänzende Nachtshows, die die Pro-Kopf-Ausgaben und die Verweildauer in Nebenstunden verbessern.

Die Asien-Pazifik-Freizeitparkbranche erlebt, wie mechanische Kategorien durch datengesteuerte virtuelle Erlebnisse ergänzt werden, die den Durchsatz vorhersehbarer und Fahrgeschäft-Resets schneller machen. Flaggschiff-AR-integrierte Fahrgeschäfte unterstreichen, wie physische Achterbahnen und verfolgte Medienerlebnisse koexistieren und sich gegenseitig bewerben können, wobei das Produktdesign On-Ride- und In-App-Erlebnisse verknüpft, die das Monetarisierungsfenster erweitern. Betreiber in Australien haben hochkarätige mechanische Upgrades eingeführt, wie Gyro-Swing-Fahrgeschäfte der neuen Generation, um ihr Kernangebot aufzufrischen und mit aufgefrischten Bereichen für höhere Gästezufriedenheit und Wiederkehrbereitschaft zu kombinieren. Im gesamten Asien-Pazifik-Raum bewegen sich mechanische Zuverlässigkeit und digitale Überlagerungen nun im Gleichschritt, da Betreiber skalierbare Systeme priorisieren, die mit Inhaltsaktualisierungen statt aufwendigen Hardware-Austauschen aktualisiert werden können, was Ausfallzeiten in Spitzensaisons reduziert. Diese Mischung positioniert den Asien-Pazifik-Freizeitparkmarkt so, dass die Anziehungskraft von Hauptfahrgeschäften erhalten bleibt, während die Kapazität durch virtuelle Warteschlangentools erweitert wird, die die Premium-Beteiligung steigern und die Nutzung über den Tag verteilen.

Nach Alter: Jugend treibt Besuche an, Senioren treiben Wachstum an

Die Altersgruppe der 19- bis 35-Jährigen machte 2024 einen Anteil von 37,78 % aus und bleibt das aktivste Segment in Bezug auf Häufigkeit, soziales Teilen und Empfänglichkeit für IP-geführte Erlebnisse und interaktive Medien. Das Segment der bis 18-Jährigen verankert Familienbesuche und unterstützt bildungsbezogene Programme und tierbezogene Attraktionen, die mit Schulkalendern eine belastbare Zugkraft zeigen. Das Segment der 36- bis 50-Jährigen fungiert in vielen Märkten als Haushaltsentscheidungsträger und neigt dazu, Kinderpräferenzen mit Premium-Gastronomie- und Unterkunftsoptionen in Einklang zu bringen, was zur Einführung von Mehrtagestickets beigetragen hat. Die jugendorientierte Nachfrage profitiert weiterhin von Markenkooperationen und saisonalen Veranstaltungen, die die Erlebniskarte auffrischen und entdeckbaren Inhalt über App-Kanäle liefern. Der Asien-Pazifik-Freizeitparkmarkt setzt daher auf eine Mischung aus hochintensiven Thrill-Rides und medienreichen Dark Rides, um die Besuchshäufigkeit bei jüngeren Kohorten aufrechtzuerhalten, während Familiensegmente zu längeren Aufenthalten und gebündelten Upgrades bewegt werden.

Die Altersgruppe der 51- bis 65-Jährigen ist mit einer CAGR von 18,76 % bis 2030 die am schnellsten wachsende, bleibt aber in absoluter Größe kleiner, was auf eine gezielte Expansionsmöglichkeit für zugängliche Attraktionen, landschaftliche Erlebnisse und wellnessorientierte Programme hindeutet. Seniorenfreundliche Annehmlichkeiten und universelle Designmerkmale werden in großen Parks immer sichtbarer, was die Gruppendynamik für mehrgenerationelle Reisen verbessert, die Großeltern und Betreuungspersonen einschließen. Da reichhaltigere Inhaltsbibliotheken Multiversum-artige Medienüberlagerungen ermöglichen, können Betreiber Erlebnisse nach Alterskohorten innerhalb desselben Bereichs anpassen, was die Sekundärausgaben erhöht und die Wiederholungsbesuche verbessert. Von der Asien-Pazifik-Freizeitparkbranche wird erwartet, dass sie mehr kuratierte Erlebnisse für dieses schnell wachsende Seniorensegment liefert und die Verbindungen zu Gastgewerbe, Gärten, Aquarien und kulturellen Programmen stärkt, die Hauptfahrgeschäfte ergänzen. Im Laufe der Zeit stärkt diese Diversifizierung die Zahlungsbereitschaft auf Haushaltsebene, da die gesamte Familieneinheit mehr Gründe findet, einen Tag hinzuzufügen, vor Ort zu übernachten und Sonderzugangsrechte zu nutzen.

Nach Einnahmequelle: Eintrittskarten als Anker, Hotels als Wachstumstreiber

Eintrittskarten machten 2024 56,47 % des Umsatzes aus und bleiben der primäre Umsatzanker, wobei dynamische Preisgestaltung und Warteschlangenmanagement Betreibern helfen, mehr Wert zu erfassen und gleichzeitig Überfüllung zu bewältigen und Show-Startzeiten zu verbessern. Speisen und Getränke sowie erlebnisorientierte Gastronomieformate haben eine stärkere Preissetzungsmacht validiert, die IP-Kooperationen und Live-Unterhaltung nutzt. Merchandise spiegelt eine stärkere Lokalisierung und saisonexklusive Kollektionen wider, die Käufe vor Ort und nach dem Besuch fördern. Hotels und Resorts sind mit einer CAGR von 10,87 % bis 2031 die am schnellsten wachsende Linie und treiben höhere Pro-Kopf-Ausgaben durch verlängerte Aufenthalte, Premium-Zugang und Abendprogramme, die die Betriebsfenster erweitern. Der Asien-Pazifik-Freizeitparkmarkt verzeichnet auch inkrementelle Gewinne bei Sponsorings, Veranstaltungen und Unternehmensbuchungen, da Nachhaltigkeitsnachweise verbessert werden, was dazu beiträgt, MICE-Nachfrage mit formalen Lieferantenstandards und Benchmarking anzuziehen.

Die Umsatzoptimierung verlagert sich von Einmaltickets zu Mehrtagesbündeln und Premium-Pässen, da Parks die Kapazitätszuteilung zwischen allgemeinem Einlass und Express-Erlebnissen verfeinern. Große Eröffnungen wie LEGOLAND Shanghai sind mit hoteleigenen Einrichtungen und mehreren thematischen Bereichen konzipiert, was gebündelte Angebote und die Erfassung von Übernachtungen an Wochenenden und Schulferien unterstützt. In Singapur zeigt RWS 2.0, wie integrierte Aquarien, neue Luxuszimmer und aufgefrischte Einzelhandelskorridore den Nicht-Ticket-Umsatz pro Gast neben den Parkbesucherzahlen steigern können. Die Marktgröße des Asien-Pazifik-Freizeitparkmarkts für Hotels und Resorts wird voraussichtlich stetig wachsen, da mehr Betreiber kooperative Unterkünfte aktivieren und Destinationsbezirke sich als widerstandsfähig gegenüber Saisonalität erweisen. Diese Umsatzdiversifizierung dämpft die Ertragsvolatilität und ermöglicht mehrjährige Reinvestitionsprogramme, die auf einer stärkeren Geldumwandlung aus Übernachtungs- und Mehrtagesreiseplänen basieren.

Geografische Analyse

China dominiert den Asien-Pazifik-Freizeitparkmarkt mit einem Anteil von 43,62 % im Jahr 2025 und verankert regionale Besucherzahlen und Investitionen durch führende inländische Betreiber und zwei große global gebrandete Zieldestinationsresorts. Laut dem TEA Global Experience Index gehören Chinas führende Betreiber, darunter Chimelong Group und OCT, zu den weltweit besucherstärksten und unterstreichen damit den Skalenvorteil des Landes und die umfangreichen Produktpipelines. Die Eröffnung von LEGOLAND Shanghai Resort im Juli 2025 unterstreicht den Trend zu gebrandeten Familienparks, die thematische Unterkünfte, interaktive Fahrgeschäfte und Zieldestinationseinzelhandel kombinieren. Die inländischen Reisekennzahlen für Anfang 2025 zeigen längere mehrtägige Reisen, was saisonale Spitzen unterstützt und Nebensaisons für städtische Bereiche verlängert. Diese Dynamiken prägen den Asien-Pazifik-Markt, wo Inhaltsauffrischungszyklen und Park-Upgrades die Wiederbesuchsraten und das Wachstum der Gästeausgaben antreiben.

Indien entwickelt sich zum am schnellsten wachsenden Markt mit einer prognostizierten CAGR von 15,98 % von 2025 bis 2030, angetrieben durch steigende städtische Einkommen, die Mehrpark-Fußabdrücke und integrierte Resorts unterstützen. Mehrere inländische Projekte sind in großen Ballungsräumen im Gange, wobei Betreiber Fundraising- und Investitionsstrategien auf die Ausweitung der Familienunterhaltungsausgaben und den Inlandstourismus ausrichten. Südostasien wird durch Tourismusentwicklungsagenden und Resortkorridore angetrieben, die Freizeitparks mit Gastgewerbe- und Einzelhandelsclustern integrieren. Indonesiens geplantes groß angelegtes Resort in West-Bali veranschaulicht den wachsenden Schwung von Premium-Zieldestinationsparks in wachstumsstarken Freizeitstandorten. In diesen Märkten stärken starke Haushaltsbildung und staatliche Unterstützung für Tourismusdienstleistungen die lokale Beschäftigung und Lieferantenökosysteme und verstärken die gesamte Marktexpansion.

Wettbewerbslandschaft

Der Asien-Pazifik-Freizeitparkmarkt ist außerhalb von China und Japan mäßig fragmentiert, wo führende inländische Betreiber und globale Markenlizenzgeber den Maßstab für Kapazität, Umsetzung geistiger Eigentumsrechte und Einzelhandelserlebnisse setzen. Chinas führende Betreiber wie Chimelong und OCT profitieren von Vorteilen bei Fundraising, Lieferantenvereinbarungen und Medienpartnerschaften, die kleinere Parks nicht leicht nachahmen können. In Australien hat Village Roadshow Theme Parks durch die Erneuerung von Bereichen und das Hinzufügen neuer Fahrgeschäfte ein starkes Gästeengagement aufrechterhalten und längere Aufenthalte und Wiederholungsbesuche im Cluster unterstützt. Singapurs integriertes Resortmodell veranschaulicht, wie die Kombination von Unterhaltung, Gastgewerbe und Attraktionen die Unternehmensnachfrage und Sponsorings stärken und gleichzeitig den Markenruf aufbauen kann. Insgesamt belohnt der Markt Betreiber, die Zieldestinations-Immobilien, erkennbare geistige Eigentumsrechte und glaubwürdige Nachhaltigkeitsnachweise integrieren, um den Erwartungen von Regulierungsbehörden und Unternehmenskunden gerecht zu werden.

Führende Betreiber konzentrieren sich auf die Erweiterung geistiger Eigentumsrechte, gemischt genutzte Immobilien und Digitalisierung, um die Auslastung und den Umsatz über den Tag und das Jahr hinweg zu verbessern. Universal Studios Japan nutzt weiterhin populäre Kultur- und Gaming-Marken durch saisonale Programme, die Wiederholungsbesuche fördern. Merlin Entertainments hat immersive Erlebnisse auf Basis weithin anerkannter Gaming-IP entwickelt und damit die anhaltende Attraktivität interaktiver Familienattraktionen unter Beweis gestellt. LEGOLAND Shanghai präsentiert das Park-als-Resort-Modell, indem es thematische Bereiche mit Unterkünften kombiniert, um mehrtägige Besuche in Großstädten zu fördern. Nachhaltigkeitsinitiativen beeinflussen auch die Marktdynamik, da Betreiber Effizienzverbesserungen und Umweltverantwortung in ihrem Betrieb hervorheben, was die Reiseentscheidungen von Unternehmen und Familien beeinflussen kann.

In der gesamten Region übernehmen Betreiber Mehrpark- und Mehrtagesstrategien, die kapitalintensive Attraktionen mit mediengesteuerten Überlagerungen und Veranstaltungskalendern kombinieren, um Neuheit aufrechtzuerhalten. Digitale Warteschlangensysteme und dynamische Preisgestaltung sind zum Standard geworden und ermöglichen Premium-Zugangsstufen und höhere Gästeausgaben. In China stärken hohe Besucherzahlen in erstklassigen Parks das Wachstum integrierter Resortbezirke, die Tagesattraktionen mit Nachtunterhaltung und Einzelhandel für verlängerte Aufenthalte kombinieren. Die Entwicklungspipeline Südostasiens, einschließlich Projekten im Östlichen Wirtschaftskorridor Thailands und in West-Bali, spiegelt einen wachsenden Fußabdruck gebrandeter Zieldestinationsparks wider. Wenn diese Projekte in Betrieb gehen, wird sich die Nachfrage zunehmend um flughafennahe Cluster konzentrieren und den Wettbewerb um hochkarätige geistige Eigentumsrechte und Inhaltspartnerschaften intensivieren.

Marktführer im Asien-Pazifik-Freizeitparkmarkt

Chimelong Group

OCT Enterprise (Happy Valley)

Universal Studios Japan (USJ LLC)

Village Roadshow Theme Parks

Fantawild Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Thailands stellvertretender Ministerpräsident bestätigte, dass das Land Südostasiens erstes Disneyland im Östlichen Wirtschaftskorridor anstrebt, wobei der Plan bis 2050 auf USD 6,6 Milliarden geschätzt wird und darauf abzielt, über THB 150 Milliarden pro Jahr zu generieren und über 100.000 Arbeitsplätze zu schaffen.

- November 2025: Universal Studios Japan kündigte Universal Cool Japan 2026 an, das am 30. Januar 2026 startet und immersive Attraktionen auf Basis populärer japanischer Franchises wie Detektiv Conan, JUJUTSU KAISEN und Monster Hunter Wilds bietet. Die Veranstaltung unterstreicht die Strategie von USJ, ikonische geistige Eigentumsrechte zu nutzen, um Besucherzahlen und saisonale Attraktivität zu steigern, und bietet Story-Rides, 4D-Shows, Mystery-Erlebnisse und eine AR-Quest, die mehrtägige Besuche und das Engagement internationaler Touristen verbessern.

- September 2025: Die LEGO Group kündigte an, alle LEGO® Discovery Centres und LEGOLAND® Discovery Centres von Merlin Entertainments zu erwerben und damit diese 29 Indoor-Familienunterhaltungseinrichtungen vollständig unter die Kontrolle von LEGO zu bringen, als Teil ihrer globalen Markenexpansionsstrategie. Die Übernahme stärkt die direkte Präsenz von LEGO bei thematischen Erlebnissen und einzelhandelsgetriebenen Attraktionen, während Merlin die LEGOLAND-Parks weiterhin unter Lizenz betreiben wird.

- August 2025: PT MNC Tourism Indonesia erwarb einen kontrollierenden Anteil von 55 % an PT Kios Ria Kreasi, um einen 98,02 Hektar großen internationalen Freizeitpark, Wasserpark und Resortkomplex im KBS Park in West-Bali zu entwickeln, und trieb den Bau in der Sonderwirtschaftszone für Tourismus MNC Lido City voran.

Berichtsumfang des Asien-Pazifik-Freizeitparkmarkts

Ein Freizeitpark ist ein Ort, der viele Spiele und Fahrgeschäfte (wie Achterbahnen und Karussells) zur Unterhaltung umfasst. Dieser Bericht bietet eine detaillierte Analyse des Asien-Pazifik-Freizeitparkmarkts. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in die verschiedenen Produkt- und Anwendungstypen. Außerdem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft.

Der Asien-Pazifik-Freizeitparkmarkt ist segmentiert nach Fahrgeschäften (mechanische Fahrgeschäfte, Wasserfahrgeschäfte und sonstige Fahrgeschäfte), Alter (bis 18 Jahre, 19 bis 35 Jahre, 36 bis 50 Jahre, 51 bis 65 Jahre und über 65 Jahre), Einnahmequelle (Eintrittskarten, Speisen & Getränke, Merchandise, Hotels/Resorts und Sonstiges) und Land (Japan, Indien, China und Rest des Asien-Pazifik-Raums). Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Mechanische Fahrgeschäfte |

| Wasserfahrgeschäfte |

| Sonstige Fahrgeschäfte |

| Bis 18 Jahre |

| 19 bis 35 Jahre |

| 36 bis 50 Jahre |

| 51 bis 65 Jahre |

| Über 65 Jahre |

| Eintrittskarten |

| Speisen & Getränke |

| Merchandise |

| Hotels/Resorts |

| Sonstiges |

| Indien | |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | Singapur |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Philippinen |

| Nach Fahrgeschäften | Mechanische Fahrgeschäfte | |

| Wasserfahrgeschäfte | ||

| Sonstige Fahrgeschäfte | ||

| Nach Alter | Bis 18 Jahre | |

| 19 bis 35 Jahre | ||

| 36 bis 50 Jahre | ||

| 51 bis 65 Jahre | ||

| Über 65 Jahre | ||

| Nach Einnahmequelle | Eintrittskarten | |

| Speisen & Getränke | ||

| Merchandise | ||

| Hotels/Resorts | ||

| Sonstiges | ||

| Nach Land | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Freizeitparkmarkt und wie ist der Wachstumsausblick bis 2031?

Der Asien-Pazifik-Freizeitparkmarkt beträgt im Jahr 2025 USD 72,79 Milliarden, wird für 2026 auf USD 76,43 Milliarden prognostiziert und soll bis 2031 mit einer CAGR von 6,34 % von 2026 bis 2031 USD 98,98 Milliarden erreichen.

Welche Länder führen den Asien-Pazifik-Freizeitparkmarkt nach Größe und Wachstum an?

China führt nach Größe mit einem Anteil von 43,62 % im Jahr 2025, während Indien mit einer CAGR von 15,98 % bis 2030 auf Basis aktueller Entwicklungs- und Nachfragegrundlagen am schnellsten wächst.

Welche Fahrgeschäftkategorien sind für den Asien-Pazifik-Freizeitparkmarkt am wichtigsten?

Mechanische Fahrgeschäfte halten mit 48,75 % im Jahr 2024 den größten Anteil, während AR- und VR-fähige „sonstige Fahrgeschäfte” mit einer CAGR von 11,87 % bis 2031 am schnellsten wachsen, da Betreiber mit digitaler Unterhaltung konkurrieren.

Wie steigern Betreiber den Umsatz pro Gast in Asien-Pazifik-Parks?

Betreiber setzen virtuelle Warteschlangen und dynamische Preisgestaltung ein, um die Nachfrage zu steuern, erweitern die Hotelkapazität für mehrtägige Aufenthalte und skalieren erlebnisorientierte Gastronomie und Einzelhandel, um Nicht-Ticket-Umsatzlinien zu steigern.

Welche Besuchersegmente sind für nachhaltige Besuchszahlen am einflussreichsten?

Die Altersgruppe der 19- bis 35-Jährigen ist mit einem Anteil von 37,78 % im Jahr 2024 die größte und treibt Wiederholungsbesuche durch IP-reiche und interaktive Erlebnisse an, während die Altersgruppe der 51- bis 65-Jährigen am schnellsten wächst und zugängliche sowie wellnessorientierte Angebote unterstützt.

Seite zuletzt aktualisiert am: