Tamaño y Cuota del Mercado de Parques de Atracciones de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

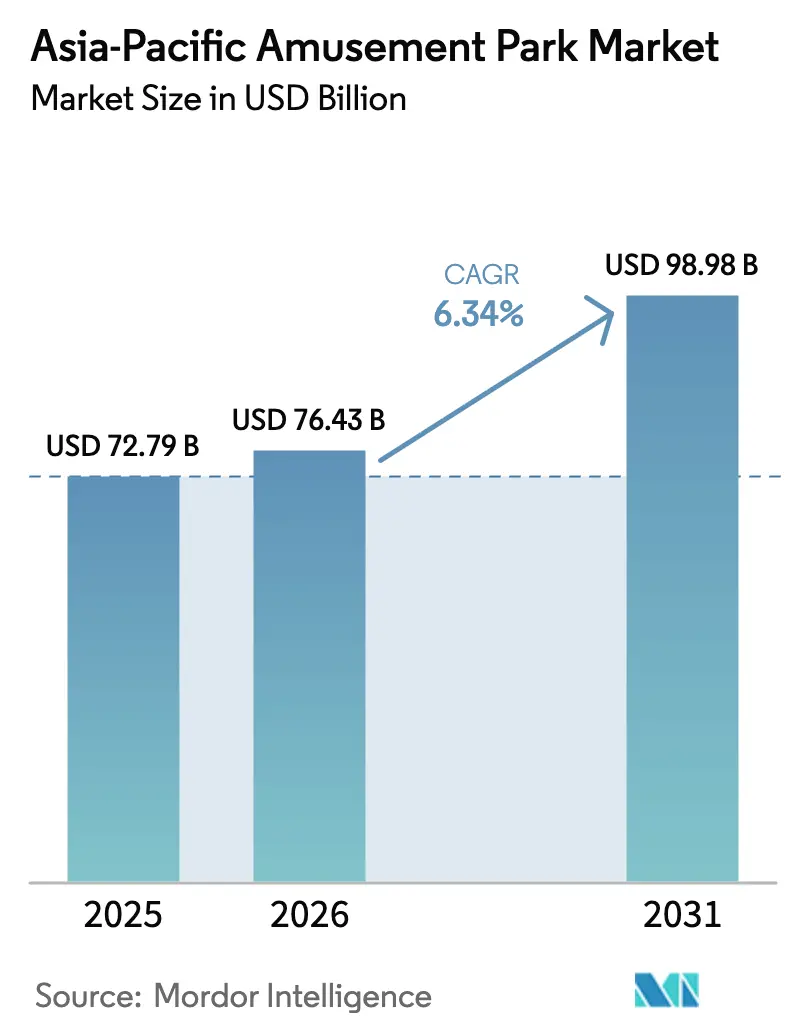

| Tamaño del mercado en el año base (2025) | 72.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 76.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Parques de Atracciones de Asia-Pacífico por Mordor Intelligence

El mercado de parques de atracciones de Asia-Pacífico alcanzó los 72,79 mil millones de USD en 2025, se proyecta en 76,43 mil millones de USD en 2026 y se prevé que llegue a los 98,98 mil millones de USD en 2031, lo que refleja una CAGR del 6,34% de 2026 a 2031, lo que señala un crecimiento sostenido del gasto y la inversión en toda la región. El crecimiento se ve reforzado por la expansión sostenida de la clase media y un sólido conjunto de proyectos a escala de destino, que está mejorando la utilización de la capacidad y los ingresos medios por visitante a través de hoteles integrados y formatos de venta minorista de marca. La recuperación de la asistencia y la normalización de los viajes transfronterizos están ayudando a los operadores a implementar prácticas de gestión de rendimiento y sistemas de colas virtuales más eficientes que aumentan el flujo de visitantes al tiempo que abordan los cuellos de botella estacionales. El panorama competitivo de la región se inclina hacia la propiedad intelectual localizada y las grandes inversiones en campus, y el equilibrio entre la alta intensidad de capital y el creciente gasto per cápita está configurando una búsqueda de calidad entre los operadores de múltiples parques. El desempeño medioambiental también está influyendo en la eficiencia de los permisos y en la percepción de los clientes, ya que los operadores que pueden demostrar programas creíbles de descarbonización y circularidad suelen lograr un progreso regulatorio más fluido y una mayor demanda corporativa de clientes de reuniones, incentivos, conferencias y exposiciones.

Conclusiones Clave del Informe

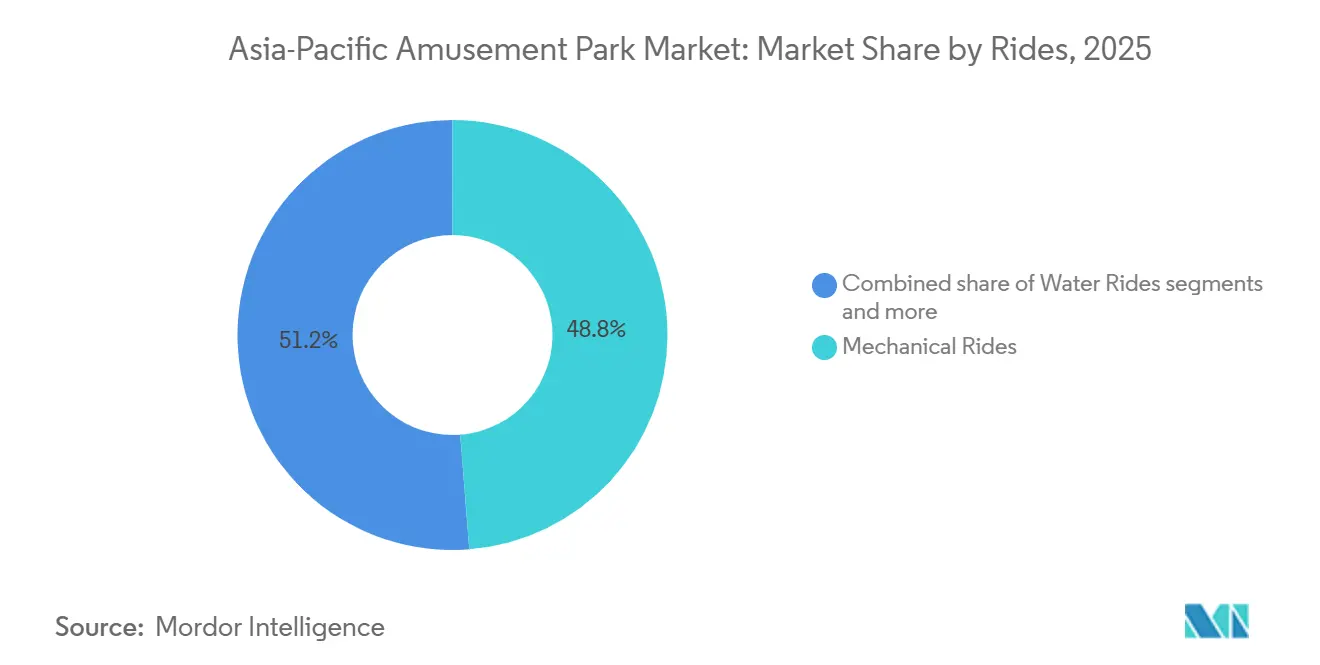

- Por atracciones, las atracciones mecánicas lideraron con el 48,75% de la cuota del mercado de parques de atracciones de Asia-Pacífico en 2025, mientras que otras atracciones se proyecta que se expandirán a una CAGR del 11,87% hasta 2031.

- Por edad, el grupo de 19 a 35 años representó el 37,78% de la cuota del mercado de parques de atracciones de Asia-Pacífico en 2025, mientras que el grupo de 51 a 65 años registró el crecimiento proyectado más rápido con una CAGR del 18,76% hasta 2031.

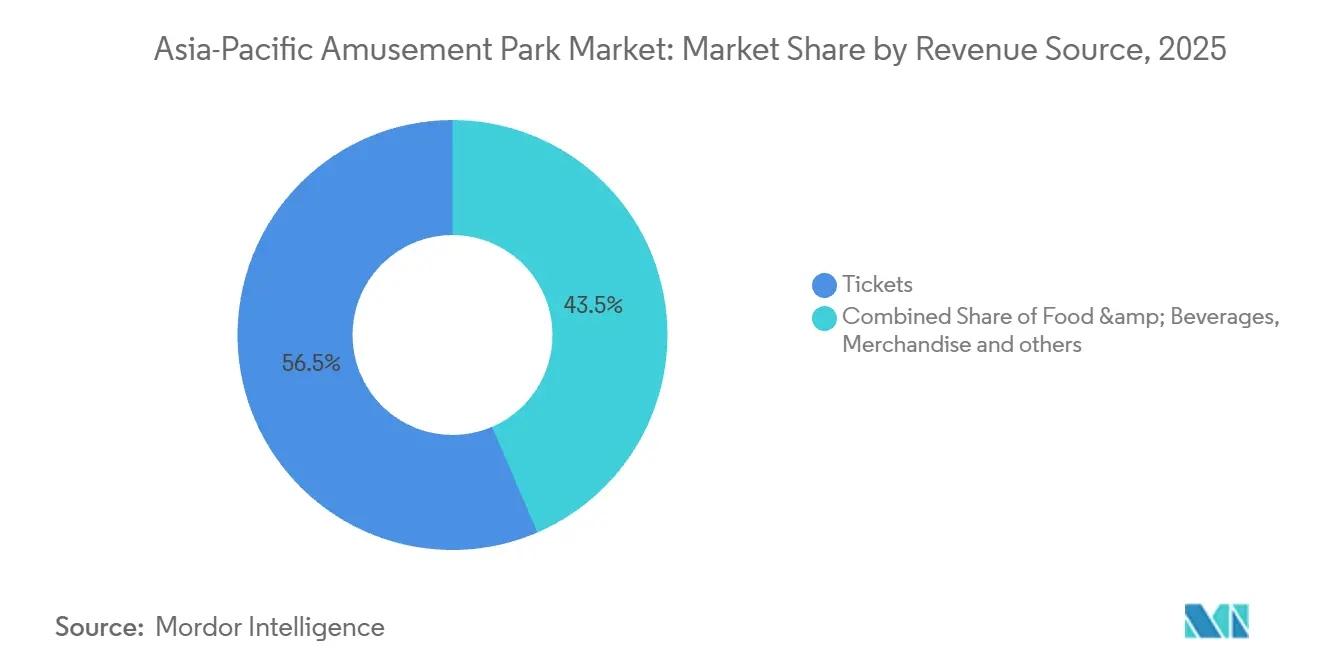

- Por fuente de ingresos, las entradas representaron el 56,47% de la cuota del mercado de parques de atracciones de Asia-Pacífico en 2025, mientras que los hoteles y resorts se proyecta que se expandirán a una CAGR del 10,87% hasta 2031.

- Por geografía, China representó el 43,62% de la cuota del mercado de parques de atracciones de Asia-Pacífico en 2025, mientras que India registró la CAGR proyectada más alta del 15,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Parques de Atracciones de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fortalecimiento del Gasto del Consumidor en la Clase Media de Asia-Pacífico | + 1.8% | Global, concentrado en China, India y el Sudeste Asiático, mercados principales | Mediano plazo (2-4 años) |

| Aceleración del Crecimiento Urbano y Proyectos de Infraestructura a Gran Escala | + 1.5% | A nivel de Asia-Pacífico, más fuerte en China, India, Indonesia, Vietnam | Mediano a largo plazo (2-4+ años) |

| Iniciativas Gubernamentales para Impulsar el Turismo y el Ocio | + 1.2% | A nivel de Asia-Pacífico, concentrado en mercados emergentes como Filipinas, Vietnam y Tailandia. | Corto a mediano plazo (≤ 4 años) |

| Crecimiento de las Atracciones Impulsadas por Propiedad Intelectual | + 0.9% | Global, con efecto expansivo hacia China, Japón, Australia, Singapur, India | Mediano plazo (2-4 años) |

| La Venta de Entradas Inteligentes y los Precios Dinámicos Impulsan los Ingresos | + 0.6% | Adopción temprana global, mercados principales de Asia-Pacífico siguiendo, incluidos China y Japón | Corto plazo (≤ 2 años) |

| La Infraestructura Orientada a la Sostenibilidad Acelera las Aprobaciones de Proyectos | + 0.5% | Más fuerte en Australia, Singapur, Japón, emergente en China e India | Mediano a largo plazo (2-4+ años) |

| Fuente: Mordor Intelligence | |||

Fortalecimiento del Gasto del Consumidor en la Clase Media de Asia-Pacífico

Asia representa una parte significativa y en expansión de los ingresos globales de los parques temáticos, lo que pone de relieve el creciente poder adquisitivo de los hogares urbanos de ingresos medios en China, India y el Sudeste Asiático. El mercado de parques de atracciones de Asia-Pacífico está estrechamente alineado con esta tendencia, ya que el aumento de los ingresos discrecionales fomenta estancias más largas, un mayor gasto en experiencias premium y visitas de varios días. Las previsiones indican que el consumo discrecional de Asia se expandirá de 23 billones de USD en 2025 a 35 billones de USD en 2035, lo que apoyará la demanda de destinos integrados que combinen atracciones, hoteles y venta minorista inmersiva.[1]Asociación de Viajes del Pacífico Asiático, "Instantánea de Asia Pacífico: Panel de Recuperación Semanal de Viajes," Asociación de Viajes del Pacífico Asiático, pata.org. La demanda global de parques temáticos continúa fortaleciéndose, con los 10 principales grupos de operadores de parques de atracciones y temáticos del mundo registrando una asistencia total de 532,5 millones en 2023, aumentando a 549,9 millones en 2024, lo que refleja un incremento interanual del 3,3%. Este crecimiento sostenido señala una mejora del poder adquisitivo de los hogares y un mayor gasto discrecional, particularmente en Asia-Pacífico, donde el aumento de los ingresos disponibles está impulsando visitas más largas, mejoras a entradas premium y un mayor gasto en atracciones centradas en la experiencia dentro del mercado de parques de atracciones.[2]Fuente: Asociación de Entretenimiento Temático, "Índice de Experiencia Global TEA 2024: Informe de Asistencia a Atracciones Globales," Asociación de Entretenimiento Temático, teaconnect.org.

Aceleración del Crecimiento Urbano y Proyectos de Infraestructura a Gran Escala

Tailandia está explorando un importante parque temático al estilo "Disneyland" en su Corredor Económico del Este (EEC) como piedra angular del desarrollo urbano y turístico a gran escala. El gobierno está planificando el uso del suelo e incentivos para atraer un parque de clase mundial junto con otros megaproyectos, como un estadio internacional con capacidad para 80.000 espectadores y un tren de alta velocidad que conectará tres aeropuertos, posicionando el EEC como un centro diversificado de entretenimiento e inversión. Los funcionarios creen que dichos megaproyectos estimularán el turismo durante todo el año, desbloquearán una mayor inversión en infraestructura y potenciarán el crecimiento económico regional.[3]Departamento de Relaciones Públicas de Tailandia, "Tailandia contempla un parque temático al estilo Disneyland en el EEC," thailand.go.th. En China, los programas de expansión en torno a Shanghai Disney Resort y Universal Beijing Resort anclan recintos de entretenimiento de uso mixto que integran hoteles y comercio minorista para impulsar estancias más prolongadas y un mayor gasto per cápita. La estrategia de resort integrado de Singapur continúa escalando con la actualización RWS 2.0, que incluye el ampliado Oceanario de Singapur y nuevos alojamientos de lujo que en conjunto elevan la propuesta de valor tanto para los segmentos de ocio como de MICE.[4]Resorts World Sentosa, "Ficha de Sostenibilidad de RWS," Resorts World Sentosa, rwsentosa.com. El crecimiento de los destinos de entretenimiento integrado en Macao, Singapur y Filipinas también está apoyando el mercado de juegos de azar en casinos de Asia-Pacífico, ya que los operadores combinan cada vez más juegos, hospitalidad, comercio minorista y atracciones de entretenimiento para fortalecer el gasto turístico y las visitas con pernocta. En Indonesia, la adquisición por parte de PT MNC Tourism Indonesia de una participación del 55% en PT Kios Ria Kreasi respalda un complejo internacional de parque temático, parque acuático y resort de 98,02 hectáreas en el oeste de Bali, lo que señala aún más compromisos de inversión en activos fijos a varios años en los corredores de ocio más prometedores del Sudeste Asiático.[5]PT MNC Tourism Indonesia Tbk, "Desempeño de los primeros 9 meses de 2025: Fortaleciendo la Expansión," mnctourismindonesia.com.

Iniciativas Gubernamentales para Impulsar el Turismo y el Ocio

Las relajaciones de visados, las franquicias de libre comercio y los incentivos específicos para la hostelería se han convertido en palancas clave para la recuperación del turismo y el desarrollo impulsado por las atracciones. China amplió el acceso sin visado en 2025 y 2026 para impulsar las llegadas internacionales y la duración de la estancia, apoyando los corredores de ocio regionales y aumentando la demanda de fin de semana y festivos en los parques urbanos. El récord de llegadas internacionales de Japón en 2024 y la celebración de la Expo 2025 en Osaka sostienen el impulso de visitación a corto plazo, fortaleciendo los calendarios estacionales y aumentando la asistencia a los parques emblemáticos cercanos.[6]Asociación de Viajes del Pacífico Asiático, "Instantánea de Asia Pacífico: Panel de Recuperación Semanal de Viajes," Asociación de Viajes del Pacífico Asiático, pata.org. Los gobiernos del Sudeste Asiático han complementado las políticas de visados con la facilitación de arrendamientos de terrenos e incentivos fiscales para acelerar la infraestructura habilitadora, reduciendo así el tiempo de comercialización y fomentando las asociaciones de propiedad intelectual extranjera. El mercado de parques de atracciones de Asia-Pacífico se beneficia cuando estas medidas se centran en subregiones con poblaciones de clase media en crecimiento, ya que los operadores pueden asegurar una recuperación más temprana de la inversión gracias a una mayor ocupación fuera de temporada y un gasto diversificado en el sitio.

La Venta de Entradas Inteligentes y los Precios Dinámicos Impulsan los Ingresos

Las operaciones digitales influyen ahora en el flujo de visitantes, el tiempo de permanencia y la conversión de ventas adicionales en los parques emblemáticos y regionales. Las colas virtuales de Disney demuestran cómo las ventanas de acceso controlado pueden suavizar las llegadas y reducir los tiempos de espera percibidos, lo que permite una mejor alineación del personal y un patrón de flujo de visitantes más predecible. Las entradas y los artículos auxiliares adoptan cada vez más una lógica de precios dinámicos que responde a la volatilidad de la demanda, las fluctuaciones estacionales y las restricciones de inventario, lo que amplía los ingresos sin socavar el posicionamiento de la marca. Los primeros adoptantes están combinando herramientas de reserva digital con ofertas personalizadas para trasladar a los visitantes a los períodos de temporada baja, y las alertas en tiempo real protegen las tasas de inicio puntual de espectáculos y desfiles. El mercado de parques de atracciones de Asia-Pacífico verá un mayor énfasis en los precios basados en datos y la optimización de la capacidad a medida que los operadores lancen nuevas atracciones de oscuridad, experiencias en interiores y programación nocturna que se benefician de la gestión de la demanda y los controles de rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Prolongado Retorno de la Inversión | - 1.4% | Global, particularmente agudo en China, India, Japón y Australia | Largo plazo (≥ 4 años) |

| Fluctuaciones de Asistencia Impulsadas por Factores Estacionales | - 0.8% | Global, monzones en el Sudeste Asiático e invierno en el Norte de Asia | Recurrente anualmente |

| Vulnerabilidades de Ciberseguridad en los Sistemas Digitales de Venta de Entradas y Pulseras | -0.5% | Mercados de Asia-Pacífico desarrollados con integración digital | Corto plazo (≤ 2 años) |

| Envejecimiento de la Infraestructura de Atracciones e Incidentes Relacionados con la Seguridad | -0.7% | Mercados establecidos con activos heredados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Prolongado Retorno de la Inversión

El desarrollo de parques a gran escala en Asia-Pacífico a menudo supera los 500 millones de USD en gastos de capital, y los plazos de recuperación generalmente se extienden a lo largo de múltiples ciclos de planificación a medida que la puesta en marcha de las atracciones y la apertura de hoteles se realizan por fases. Los programas de inversión en distritos de resorts integrados enfatizan hoteles premium, atracciones emblemáticas e instalaciones para eventos, lo que mejora el valor del activo a largo plazo pero requiere capital paciente y un sólido capital de trabajo previo a la apertura. Los operadores que controlan múltiples activos en un clúster pueden equilibrar el tiempo de inactividad por renovación con eventos principales y espectáculos nocturnos para proteger la asistencia y la satisfacción de los visitantes durante las oleadas de construcción. El mercado de parques de atracciones de Asia-Pacífico, por lo tanto, tiende hacia propietarios de escala con líneas de ingresos diversificadas, fuentes de financiación más profundas y la capacidad de comercializar de forma cruzada entre parques y hoteles para mejorar la conversión de efectivo. En este entorno, los operadores de nivel medio a menudo retrasan los grandes compromisos de capital o persiguen proyectos modulares que pueden ponerse en marcha en fases más pequeñas con menor exposición a los choques de la cadena de suministro y los retrasos en los permisos.

Fluctuaciones de Asistencia Impulsadas por Factores Estacionales

Los patrones de asistencia en Asia-Pacífico varían considerablemente según las estaciones de monzones e invierno, lo que presiona la gestión de ingresos y complica los calendarios de personal y mantenimiento. En Japón, los activos emblemáticos mantienen un sólido valor de marca, aunque aún deben hacer frente a picos concentrados que coinciden con los días festivos y el buen tiempo, lo que otorga una prima a los eventos especiales y los vínculos con la propiedad intelectual que pueden extender la temporada alta. Los parques de toda la región han añadido atracciones en interiores y han intensificado el entretenimiento nocturno para suavizar la distribución a lo largo del día y el calendario, y las promociones específicas ahora impulsan la demanda hacia los días de semana y los meses de temporada baja. Los parques líderes con hoteles y centros de convenciones en el sitio ofrecen más opciones para defender la ocupación durante los períodos de mal tiempo, y los paquetes de entradas combinadas pueden distribuir a los visitantes entre atracciones con mayor resiliencia climática. El mercado de parques de atracciones de Asia-Pacífico continúa invirtiendo en herramientas de gestión de colas y planificación de capacidad que ayudan a mitigar la volatilidad, aunque la estacionalidad estructural sigue generando flujos de caja irregulares que requieren una cuidadosa planificación del gasto de capital y la liquidez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Atracciones: Dominio Mecánico Frente a la Innovación Virtual

Las atracciones mecánicas representaron el 48,75% de la cuota de ingresos en 2024, lo que preservó su estatus de ancla dentro de las expectativas de los visitantes, mientras que el crecimiento futuro de la categoría se modera a medida que aumentan los costes del acero y la puesta en marcha. Otras atracciones, que incorporan atracciones de oscuridad habilitadas para realidad aumentada y realidad virtual y medios interactivos, son el subconjunto de más rápido crecimiento con una CAGR del 11,87%, ya que los operadores responden al entretenimiento digital en el hogar elevando la inmersión y la interactividad. Las decisiones de adquisición de atracciones están cada vez más determinadas por los costes del ciclo de vida y los estándares de sostenibilidad, donde los accionamientos energéticamente eficientes y los diseños de bajo mantenimiento se alinean con la gestión medioambiental ISO 14001 y los estándares de seguridad de atracciones ASTM F24 utilizados por los reguladores y certificadores. El mercado de parques de atracciones de Asia-Pacífico también está apostando por instalaciones mecánicas emblemáticas que ofrecen mayor capacidad por hora, y por espectáculos nocturnos complementarios que mejoran el gasto per cápita y los tiempos de permanencia en horas de temporada baja.

La industria de parques de atracciones de Asia-Pacífico está viendo cómo las categorías mecánicas se complementan con experiencias virtuales basadas en datos que hacen que el flujo de visitantes sea más predecible y los reinicios de las atracciones más rápidos. Las atracciones emblemáticas integradas con realidad aumentada subrayan cómo las montañas rusas físicas y las experiencias de medios con seguimiento pueden coexistir y promocionarse mutuamente, con un diseño de producto que vincula las experiencias en la atracción y en la aplicación que amplían la ventana de monetización. Los operadores en Australia han introducido mejoras mecánicas de alto perfil, como atracciones giratorias de nueva generación, para renovar su oferta principal y combinarlas con recintos renovados para una mayor satisfacción de los visitantes e intención de regreso. En toda Asia-Pacífico, la fiabilidad mecánica y las superposiciones digitales ahora avanzan en paralelo a medida que los operadores priorizan sistemas escalables que pueden actualizarse con actualizaciones de contenido en lugar de costosos cambios de hardware, lo que reduce el tiempo de inactividad durante las temporadas pico. Esta combinación posiciona al mercado de parques de atracciones de Asia-Pacífico para preservar el atractivo de las atracciones principales mientras amplía la capacidad a través de herramientas de cola virtual que aumentan la participación premium y ayudan a escalonar el uso a lo largo del día.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Edad: Los Jóvenes Impulsan las Visitas, los Mayores Impulsan el Crecimiento

El grupo de 19 a 35 años representó el 37,78% de la cuota en 2024 y sigue siendo el segmento más activo en términos de frecuencia, compartición en redes sociales y receptividad a las experiencias impulsadas por la propiedad intelectual y los medios interactivos. El segmento de hasta 18 años ancla las visitas familiares y apoya la programación vinculada a la educación y las atracciones centradas en animales que muestran una tracción resistente con los calendarios escolares. El segmento de 36 a 50 años funciona como el tomador de decisiones del hogar en muchos mercados y tiende a equilibrar las preferencias de los niños con opciones de restauración y alojamiento premium, lo que ha ayudado a que las entradas de varios días ganen adopción. La demanda orientada a los jóvenes continúa beneficiándose de las colaboraciones de marca y los eventos estacionales que renuevan el mapa de experiencias y ofrecen contenido descubrible a través de los canales de la aplicación. El mercado de parques de atracciones de Asia-Pacífico, por lo tanto, se basa en una combinación de atracciones de alta intensidad y atracciones de oscuridad ricas en medios para mantener la frecuencia de visitas entre los grupos más jóvenes mientras mueve a los segmentos familiares hacia estancias más largas y mejoras en paquetes.

El grupo de 51 a 65 años es el de más rápido crecimiento con una CAGR del 18,76% hasta 2030, aunque sigue siendo más pequeño en tamaño absoluto, lo que sugiere una oportunidad de expansión específica para atracciones accesibles, experiencias escénicas y programación centrada en el bienestar. Las comodidades para personas mayores y las características de diseño universal son cada vez más visibles en los principales parques, y esto mejora la dinámica de grupo para los viajes multigeneracionales que incluyen abuelos y cuidadores. A medida que las bibliotecas de contenido más ricas permiten superposiciones de medios al estilo multiverso, los operadores pueden adaptar las experiencias por grupo de edad dentro del mismo recinto, lo que aumenta el gasto secundario y mejora la visitación repetida. Se espera que la industria de parques de atracciones de Asia-Pacífico ofrezca experiencias más curadas para este segmento de personas mayores de rápido crecimiento, estrechando los vínculos con la hostelería, los jardines, los acuarios y la programación cultural que complementan las atracciones principales. Con el tiempo, esta diversificación fortalece la disposición a pagar a nivel del hogar porque toda la unidad familiar encuentra más razones para añadir un día, quedarse en el sitio y participar en privilegios de acceso especial.

Por Fuente de Ingresos: Las Entradas como Ancla, los Hoteles Aceleran

Las entradas representaron el 56,47% de los ingresos en 2024 y siguen siendo el principal ancla de ingresos, con precios dinámicos y gestión de colas que ayudan a los operadores a capturar más valor mientras gestionan la afluencia y mejoran las tasas de inicio de los espectáculos. Los alimentos y bebidas, y los formatos de restauración experiencial han validado un mayor poder de fijación de precios que aprovecha los vínculos con la propiedad intelectual y el entretenimiento en vivo. La mercancía refleja una mayor localización y colecciones exclusivas de temporada que fomentan las compras en el sitio y posteriores a la visita. Los hoteles y resorts son la línea de más rápido crecimiento con una CAGR del 10,87% hasta 2031, impulsando un mayor gasto per cápita a través de estancias prolongadas, acceso premium y programas nocturnos que amplían las ventanas operativas. El mercado de parques de atracciones de Asia-Pacífico también está viendo ganancias incrementales en patrocinios, eventos y reservas corporativas a medida que mejoran las credenciales de sostenibilidad, lo que ayuda a atraer la demanda de reuniones, incentivos, conferencias y exposiciones con estándares formales de proveedores y evaluación comparativa.

La optimización de ingresos está pasando de las entradas únicas a los paquetes de varios días y los pases premium a medida que los parques refinan la asignación de capacidad entre la admisión general y las experiencias exprés. Las grandes inauguraciones como LEGOLAND Shanghái están diseñadas con hoteles en el sitio y múltiples tierras temáticas, lo que sustenta las ofertas en paquete y la captación de noches de habitación durante los fines de semana y las vacaciones escolares. En Singapur, RWS 2.0 demuestra cómo la integración de acuarios, nuevas habitaciones de lujo y corredores comerciales renovados puede aumentar los ingresos no relacionados con las entradas por visitante junto con la asistencia al parque. El tamaño del mercado de parques de atracciones de Asia-Pacífico para hoteles y resorts se proyecta que se expandirá de manera constante a medida que más operadores activen alojamientos co-ubicados y a medida que los distritos de destino demuestren ser resistentes a la estacionalidad. Esta diversificación de ingresos suaviza la volatilidad de las ganancias y permite programas de reinversión plurianuales que se basan en una mayor conversión de efectivo de los itinerarios de una noche y de varios días.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

China domina el mercado de parques de atracciones de Asia-Pacífico, con una cuota del 43,62% en 2025 y anclando la asistencia y la inversión regionales a través de los principales operadores nacionales y dos grandes resorts de destino de marca global. Según el Índice de Experiencia Global de la Asociación de Entretenimiento Temático, los principales operadores de China, incluidos Chimelong Group y OCT, se encuentran entre los de mayor asistencia del mundo, lo que subraya la ventaja de escala del país y sus profundas carteras de productos. La apertura de LEGOLAND Shanghai Resort en julio de 2025 destaca la tendencia de los parques familiares de marca que combinan alojamiento temático, atracciones interactivas y venta minorista de destino. Las métricas de viajes domésticos de principios de 2025 muestran viajes de varios días más largos, lo que apoya los picos estacionales y extiende los períodos de temporada baja para los recintos urbanos. Estas dinámicas configuran el mercado de Asia-Pacífico, donde los ciclos de actualización de contenido y las mejoras de los parques impulsan las tasas de revisita y el crecimiento del gasto de los visitantes.

India está emergiendo como el mercado de más rápido crecimiento, proyectado para crecer a una CAGR del 15,98% de 2025 a 2030, impulsado por el aumento de los ingresos urbanos que apoyan las huellas de múltiples parques y los resorts integrados. Varios proyectos nacionales están en marcha en las principales metrópolis, con operadores alineando estrategias de recaudación de fondos e inversión con la expansión del gasto en entretenimiento familiar y el turismo doméstico. El Sudeste Asiático está impulsado por agendas de desarrollo turístico y corredores de resorts que integran parques temáticos con clústeres de hostelería y venta minorista. El planificado resort a gran escala de Indonesia en el oeste de Bali ilustra el creciente impulso de los parques de destino premium en centros de ocio de alto crecimiento. En todos estos mercados, la sólida formación de hogares y el apoyo gubernamental a los servicios turísticos mejoran el empleo local y los ecosistemas de proveedores, reforzando la expansión general del mercado.

Panorama Competitivo

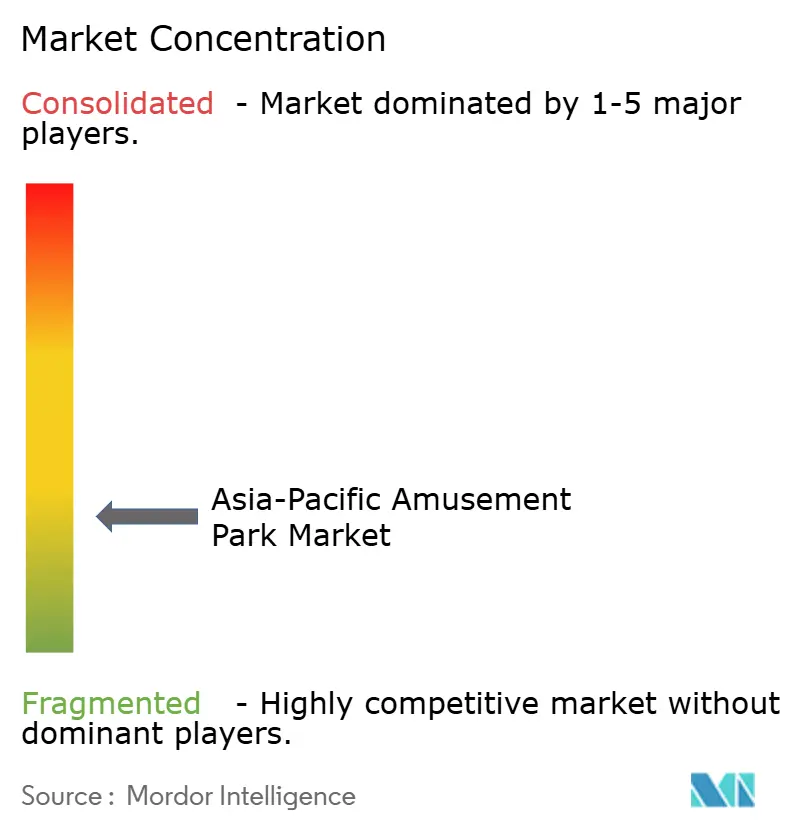

El mercado de parques de atracciones de Asia-Pacífico está moderadamente fragmentado fuera de China y Japón, donde los principales operadores nacionales y los licenciatarios de marcas globales establecen el punto de referencia para la capacidad, la ejecución de la propiedad intelectual y las experiencias minoristas. Los principales operadores de China, como Chimelong y OCT, se benefician de ventajas en la recaudación de fondos, los acuerdos con proveedores y las asociaciones con medios de comunicación que los parques más pequeños no pueden igualar fácilmente. En Australia, Village Roadshow Theme Parks mantuvo un sólido compromiso con los visitantes al renovar los recintos y añadir nuevas atracciones, apoyando estancias más largas y visitas repetidas en todo el clúster. El modelo de resort integrado de Singapur ilustra cómo la combinación de entretenimiento, hostelería y atracciones puede fortalecer la demanda corporativa y los patrocinios al tiempo que construye la reputación de la marca. En general, el mercado recompensa a los operadores que integran bienes raíces de destino, propiedad intelectual reconocible y credenciales de sostenibilidad creíbles para satisfacer las expectativas de los reguladores y los clientes corporativos.

Los operadores líderes se están centrando en la expansión de la propiedad intelectual, los bienes raíces de uso mixto y la digitalización para mejorar la utilización y los ingresos a lo largo del día y durante todo el año. Universal Studios Japan continúa aprovechando las populares marcas culturales y de videojuegos a través de programas estacionales que mejoran la visitación repetida. Merlin Entertainments ha desarrollado experiencias inmersivas basadas en propiedad intelectual de videojuegos ampliamente reconocida, demostrando el atractivo duradero de las atracciones familiares interactivas. LEGOLAND Shanghái muestra el modelo de parque como resort combinando tierras temáticas con alojamiento para impulsar la visitación de varios días en las principales ciudades. Las iniciativas de sostenibilidad también están influyendo en la dinámica del mercado, ya que los operadores destacan las mejoras de eficiencia y la responsabilidad medioambiental en sus operaciones, lo que puede afectar a las elecciones de viaje corporativo y familiar.

En toda la región, los operadores están adoptando estrategias de múltiples parques y múltiples días que combinan atracciones de alta intensidad de capital con superposiciones impulsadas por los medios y calendarios de eventos para mantener la novedad. Los sistemas de colas digitales y los precios dinámicos se han convertido en estándar, lo que permite niveles de acceso premium y un mayor gasto de los visitantes. En China, la alta asistencia en los parques de primer nivel refuerza el crecimiento de los distritos de resorts integrados, combinando atracciones diurnas con entretenimiento nocturno y venta minorista para estancias prolongadas. La cartera de desarrollo del Sudeste Asiático, incluidos los proyectos en el Corredor Económico del Este de Tailandia y el oeste de Bali, refleja una huella creciente de parques de destino de marca. A medida que estos proyectos entren en funcionamiento, la demanda se concentrará cada vez más en torno a los clústeres adyacentes a los aeropuertos, intensificando la competencia por la propiedad intelectual de alto perfil y las asociaciones de contenido.

Líderes de la Industria de Parques de Atracciones de Asia-Pacífico

-

Chimelong Group

-

OCT Enterprise (Happy Valley)

-

Universal Studios Japan (USJ LLC)

-

Village Roadshow Theme Parks

-

Fantawild Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Viceprimer Ministro de Tailandia confirmó que el país está buscando la primera Disneylandia del Sudeste Asiático en el Corredor Económico del Este, con un plan estimado en 6.600 millones de USD hasta 2050, con el objetivo de generar más de 150.000 millones de THB al año y crear más de 100.000 empleos.

- Noviembre de 2025: Universal Studios Japan anunció Universal Cool Japan 2026, que se lanzará el 30 de enero de 2026, con atracciones inmersivas basadas en populares franquicias japonesas como Detective Conan, JUJUTSU KAISEN y Monster Hunter Wilds. El evento destaca la estrategia de USJ de aprovechar la propiedad intelectual icónica para impulsar la asistencia y el atractivo estacional, ofreciendo atracciones narrativas, espectáculos en 4D, experiencias de misterio y una búsqueda de realidad aumentada que mejora la visitación de varios días y el compromiso de los turistas internacionales.

- Septiembre de 2025: The LEGO Group anunció que adquirirá todos los LEGO® Discovery Centres y LEGOLAND® Discovery Centres de Merlin Entertainments, poniendo estos 29 centros de entretenimiento familiar en interiores completamente bajo el control de LEGO como parte de su estrategia de expansión de marca global. La adquisición fortalece la presencia directa de LEGO en experiencias temáticas y atracciones impulsadas por la venta minorista, mientras que Merlin continuará operando los parques LEGOLAND bajo licencia.

- Agosto de 2025: PT MNC Tourism Indonesia adquirió una participación de control del 55% en PT Kios Ria Kreasi para desarrollar un parque temático internacional, parque acuático y complejo turístico de 98,02 hectáreas en KBS Park en el oeste de Bali, y avanzó en la construcción en la Zona Económica Especial de Turismo MNC Lido City.

Alcance del Informe del Mercado de Parques de Atracciones de Asia-Pacífico

Un parque de atracciones es un lugar que incluye muchos juegos y atracciones (como montañas rusas y tiovivos) para el entretenimiento. Este informe proporcionará un análisis detallado del mercado de parques de atracciones de Asia-Pacífico. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y los conocimientos sobre los distintos tipos de productos y aplicaciones. Además, analiza los actores clave y el panorama competitivo.

El Mercado de Parques de Atracciones de Asia-Pacífico Está Segmentado por Atracciones (Atracciones Mecánicas, Atracciones Acuáticas y Otras Atracciones), Edad (Hasta 18 Años, 19 a 35 Años, 36 a 50 Años, 51 a 65 Años y Más de 65 Años), Fuente de Ingresos (Entradas, Alimentos y Bebidas, Mercancía, Hoteles/Resorts y Otros) y País (Japón, India, China y Resto de Asia-Pacífico). El Informe Ofrece el Tamaño del Mercado y las Previsiones en Valor (USD) para Todos los Segmentos Anteriores.

| Atracciones Mecánicas |

| Atracciones Acuáticas |

| Otras Atracciones |

| Hasta 18 años |

| 19 a 35 años |

| 36 a 50 años |

| 51 a 65 años |

| Más de 65 años |

| Entradas |

| Alimentos y Bebidas |

| Mercancía |

| Hoteles/Resorts |

| Otros |

| India | |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | Singapur |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Filipinas |

| Por Atracciones | Atracciones Mecánicas | |

| Atracciones Acuáticas | ||

| Otras Atracciones | ||

| Por Edad | Hasta 18 años | |

| 19 a 35 años | ||

| 36 a 50 años | ||

| 51 a 65 años | ||

| Más de 65 años | ||

| Por Fuente de Ingresos | Entradas | |

| Alimentos y Bebidas | ||

| Mercancía | ||

| Hoteles/Resorts | ||

| Otros | ||

| Por País | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de parques de atracciones de Asia-Pacífico y las perspectivas de crecimiento hasta 2031?

El mercado de parques de atracciones de Asia-Pacífico es de 72,79 mil millones de USD en 2025, proyectado en 76,43 mil millones de USD en 2026, y se prevé que alcance los 98,98 mil millones de USD en 2031 a una CAGR del 6,34% de 2026 a 2031.

¿Qué países lideran el mercado de parques de atracciones de Asia-Pacífico por escala y crecimiento?

China lidera por escala con una cuota del 43,62% en 2025, mientras que India es la de más rápido crecimiento con una CAGR del 15,98% hasta 2030 basada en los fundamentos actuales de desarrollo y demanda.

¿Qué categorías de atracciones son más importantes para el mercado de parques de atracciones de Asia-Pacífico?

Las atracciones mecánicas tienen la mayor cuota con el 48,75% en 2024, mientras que las "otras atracciones" habilitadas para realidad aumentada y realidad virtual son las de más rápido crecimiento con una CAGR del 11,87% hasta 2031 a medida que los operadores compiten con el entretenimiento digital.

¿Cómo están aumentando los operadores los ingresos por visitante en los parques de Asia-Pacífico?

Los operadores están implementando colas virtuales y precios dinámicos para gestionar la demanda, ampliando la capacidad hotelera para estancias de varios días, y escalando la restauración experiencial y la venta minorista para aumentar las líneas de ingresos no relacionadas con las entradas.

¿Qué segmentos de visitantes son más influyentes para una visitación sostenida?

El grupo de 19 a 35 años es el más grande por cuota con el 37,78% en 2024, e impulsa las visitas repetidas a través de experiencias ricas en propiedad intelectual e interactivas, mientras que el grupo de 51 a 65 años es el de más rápido crecimiento, lo que apoya las ofertas accesibles y centradas en el bienestar.

Última actualización de la página el: