Tamanho e Participação do Mercado de Parques de Diversões da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

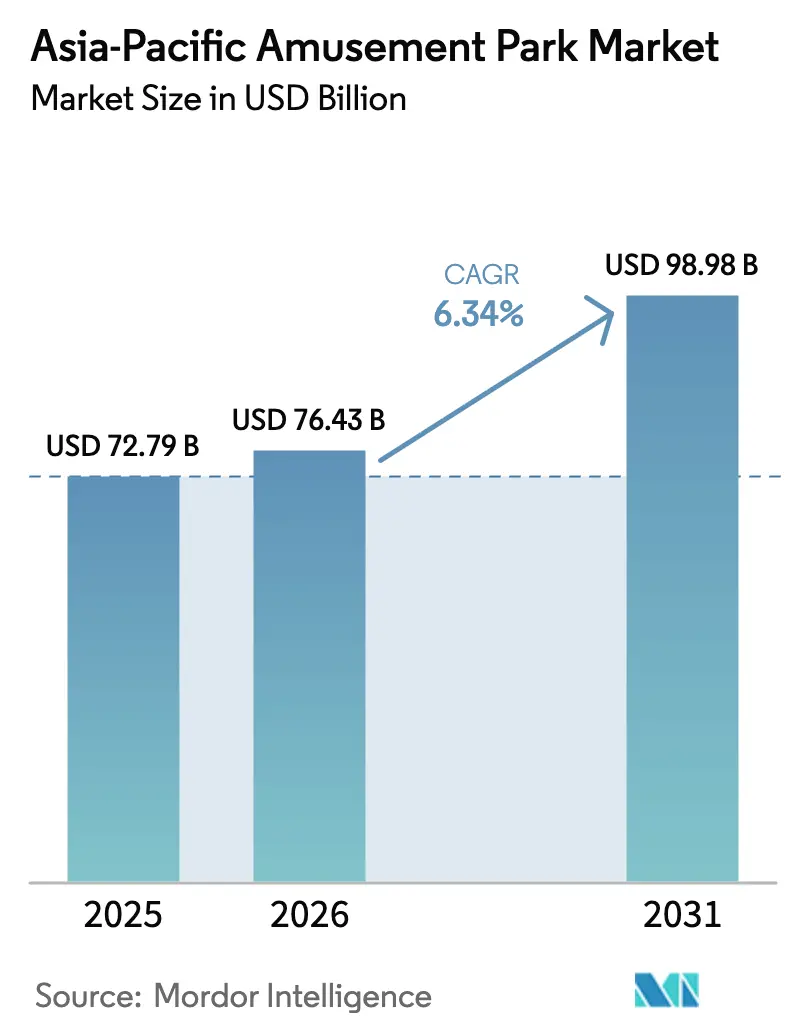

| Tamanho do mercado no ano base (2025) | 72.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 76.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

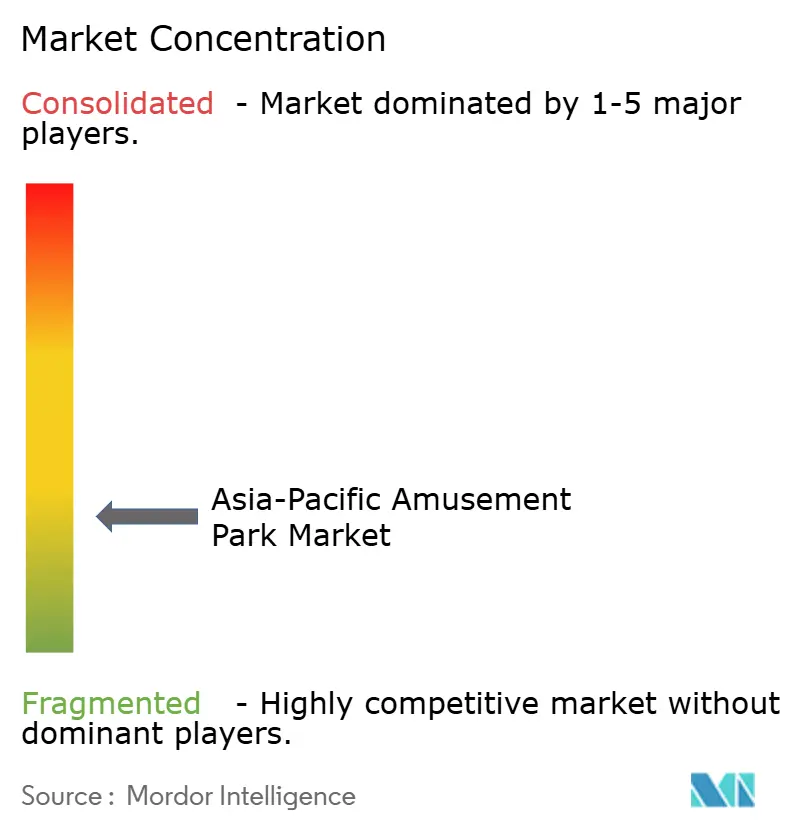

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Parques de Diversões da Ásia-Pacífico por Mordor Intelligence

O mercado de parques de diversões da Ásia-Pacífico atingiu USD 72,79 bilhões em 2025, com projeção de USD 76,43 bilhões em 2026, e previsão de alcançar USD 98,98 bilhões até 2031, refletindo um CAGR de 6,34% de 2026 a 2031, o que sinaliza uma expansão constante dos gastos e investimentos em toda a região. O crescimento é reforçado pela expansão sustentada da classe média e por um robusto pipeline de projetos em escala de destino, que está melhorando a utilização da capacidade e a receita média por hóspede por meio de formatos integrados de hotéis e varejo de marcas. A recuperação do público e a normalização das viagens transfronteiriças estão ajudando os operadores a implementar práticas de gestão de rendimento e sistemas de filas virtuais mais eficientes, que aumentam o fluxo de visitantes enquanto abordam os gargalos sazonais. O cenário competitivo da região inclina-se para propriedades intelectuais localizadas e grandes investimentos em formato de campus, e o equilíbrio entre a alta intensidade de capital e o crescente gasto per capita está moldando uma busca por qualidade entre os operadores de múltiplos parques. O desempenho ambiental também está influenciando a eficiência no licenciamento e a percepção dos clientes, com operadores que conseguem demonstrar programas críveis de descarbonização e circularidade frequentemente alcançando um progresso regulatório mais tranquilo e uma demanda corporativa mais forte de clientes de MICE.

Principais Conclusões do Relatório

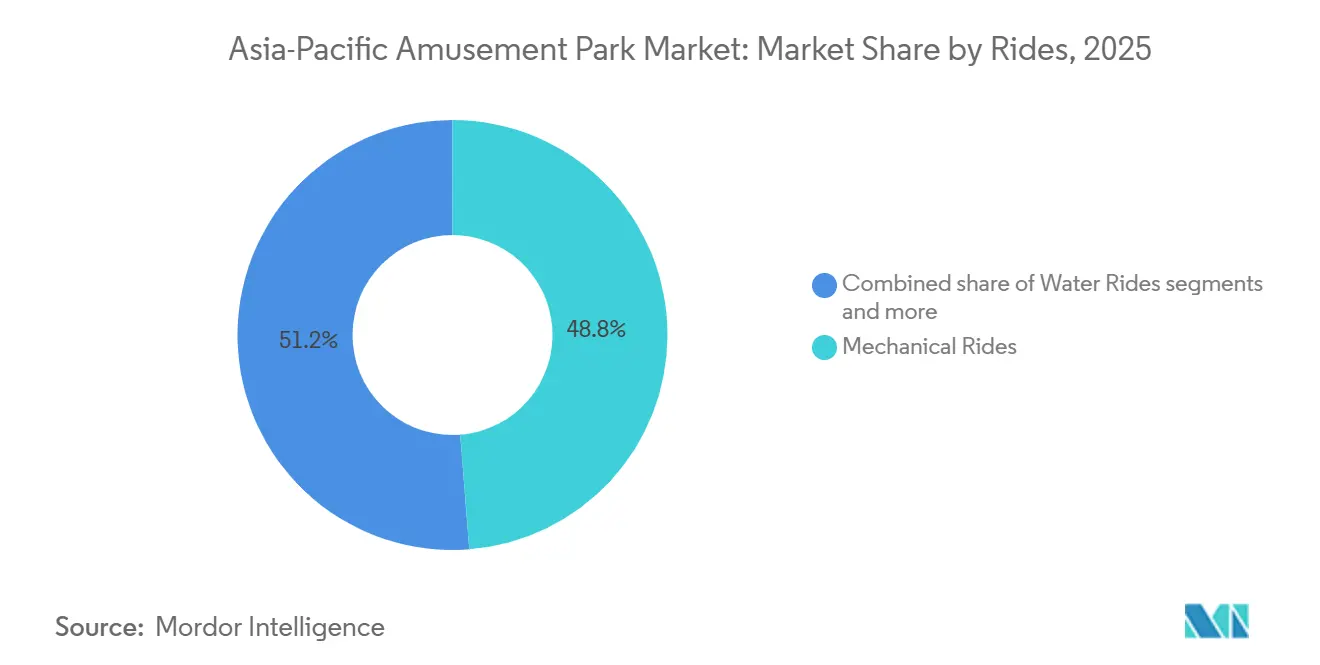

- Por atrações, as atrações mecânicas lideraram com 48,75% da participação do mercado de parques de diversões da Ásia-Pacífico em 2025, enquanto outras atrações têm projeção de expansão a um CAGR de 11,87% até 2031.

- Por faixa etária, a coorte de 19 a 35 anos representou 37,78% da participação do mercado de parques de diversões da Ásia-Pacífico em 2025, enquanto a coorte de 51 a 65 anos registrou o crescimento projetado mais rápido, com CAGR de 18,76% até 2031.

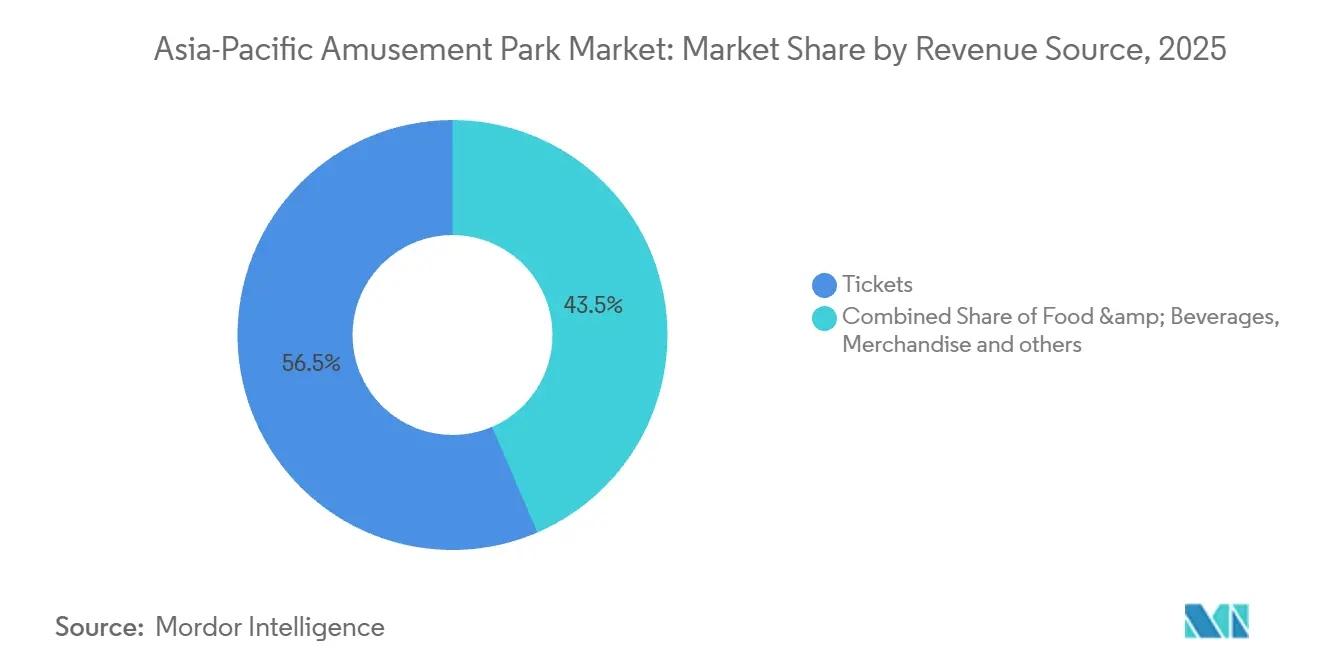

- Por fonte de receita, os ingressos detinham 56,47% da participação do mercado de parques de diversões da Ásia-Pacífico em 2025, enquanto hotéis e resorts têm projeção de expansão a um CAGR de 10,87% até 2031.

- Por geografia, a China detinha 43,62% da participação do mercado de parques de diversões da Ásia-Pacífico em 2025, enquanto a Índia registrou o maior CAGR projetado, de 15,98%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Parques de Diversões da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fortalecimento do Gasto do Consumidor na Classe Média da Ásia-Pacífico | + 1.8% | Global, concentrado na China, Índia e Sudeste Asiático, mercados principais | Médio prazo (2 a 4 anos) |

| Crescimento Urbano Acelerado e Projetos de Infraestrutura em Grande Escala | + 1.5% | Em toda a Ásia-Pacífico, mais forte na China, Índia, Indonésia, Vietnã | Médio a longo prazo (2 a 4+ anos) |

| Iniciativas Governamentais para Impulsionar Viagens e Lazer | + 1.2% | Em toda a Ásia-Pacífico, concentrado em mercados emergentes como Filipinas, Vietnã e Tailândia. | Curto a médio prazo (≤ 4 anos) |

| Crescimento de Atrações Impulsionadas por Propriedade Intelectual | + 0.9% | Global, com transbordamento para China, Japão, Austrália, Singapura, Índia | Médio prazo (2 a 4 anos) |

| Bilheteria Inteligente e Precificação Dinâmica Impulsionam Receitas | + 0.6% | Adoção antecipada global, mercados principais da Ásia-Pacífico seguindo, incluindo China e Japão | Curto prazo (≤ 2 anos) |

| Infraestrutura Focada em Sustentabilidade Acelera as Aprovações de Projetos | + 0.5% | Mais forte na Austrália, Singapura, Japão, emergindo na China e Índia | Médio a longo prazo (2 a 4+ anos) |

| Fonte: Mordor Intelligence | |||

Fortalecimento do Gasto do Consumidor na Classe Média da Ásia-Pacífico

A Ásia representa uma parcela significativa e crescente das receitas globais de parques temáticos, destacando o crescente poder de compra das famílias urbanas de renda média na China, Índia e Sudeste Asiático. O mercado de parques de diversões da Ásia-Pacífico está estreitamente alinhado com essa tendência, pois o aumento das rendas discricionárias incentiva estadias mais longas, maior gasto em experiências premium e visitas de múltiplos dias. As previsões indicam que o consumo discricionário da Ásia se expandirá de USD 23 trilhões em 2025 para USD 35 trilhões até 2035, sustentando a demanda por destinos integrados que combinam atrações, hotéis e varejo imersivo.[1]Associação de Viagens da Ásia-Pacífico, "Panorama da Ásia-Pacífico: Painel Semanal de Recuperação de Viagens," Associação de Viagens da Ásia-Pacífico, pata.org. A demanda global por parques temáticos continua a se fortalecer, com os 10 maiores grupos operadores de parques de diversões e temáticos do mundo registrando um público total de 532,5 milhões em 2023, aumentando para 549,9 milhões em 2024, refletindo um crescimento anual de 3,3%. Esse crescimento constante sinaliza a melhora do poder de compra das famílias e o aumento dos gastos discricionários, particularmente em toda a Ásia-Pacífico, onde o aumento da renda disponível está impulsionando visitas mais longas, upgrades de ingressos premium e maior gasto em atrações focadas em experiências no mercado de parques de diversões.[2]Fonte: Associação de Entretenimento Temático, "Índice de Experiência Global TEA 2024 - Relatório Global de Frequência de Atrações," Associação de Entretenimento Temático, teaconnect.org.

Crescimento Urbano Acelerado e Projetos de Infraestrutura em Grande Escala

A Tailândia está explorando um grande parque temático no estilo "Disneyland" em seu Corredor Econômico Oriental como pedra angular do desenvolvimento urbano e turístico em grande escala. O governo está planejando o uso do solo e incentivos para atrair um parque de classe mundial ao lado de outros megaprojetos, como um estádio internacional com capacidade para 80.000 lugares e um trem de alta velocidade ligando três aeroportos, posicionando o Corredor Econômico Oriental como um polo diversificado de entretenimento e investimento. As autoridades acreditam que tais megaprojetos estimularão o turismo durante todo o ano, desbloquearão novos investimentos em infraestrutura e impulsionarão o crescimento econômico regional.[3]Departamento de Relações Públicas da Tailândia, "Tailândia mira parque temático no estilo Disneyland no Corredor Econômico Oriental," thailand.go.th. Na China, os programas de expansão em torno do Shanghai Disney Resort e do Universal Beijing Resort ancoram recintos de entretenimento de uso misto que integram hotéis e varejo para impulsionar estadias mais longas e maior gasto per capita. A estratégia de resort integrado de Singapura continua a crescer com a atualização RWS 2.0, que inclui o expandido Oceanário de Singapura e novos alojamentos de luxo que, juntos, elevam a proposta de valor tanto para os segmentos de lazer quanto de MICE.[4]Resorts World Sentosa, "Ficha de Sustentabilidade do RWS," Resorts World Sentosa, rwsentosa.com. Na Indonésia, a aquisição pela PT MNC Tourism Indonesia de uma participação de 55% na PT Kios Ria Kreasi apoia um complexo internacional de parque temático, parque aquático e resort de 98,02 hectares no oeste de Bali, sinalizando ainda mais compromissos de investimento de capital de vários anos nos corredores de lazer mais promissores do Sudeste Asiático.[5]PT MNC Tourism Indonesia Tbk, "Desempenho dos 9 Meses de 2025: Fortalecendo a Expansão," mnctourismindonesia.com.

Iniciativas Governamentais para Impulsionar Viagens e Lazer

Flexibilizações de vistos, isenções de impostos e incentivos direcionados à hospitalidade tornaram-se alavancas fundamentais para a recuperação do turismo e o desenvolvimento orientado por atrações. A China ampliou o acesso sem visto em 2025 e 2026 para aumentar as chegadas internacionais e o tempo de permanência, apoiando os corredores de lazer regionais e impulsionando a demanda nos fins de semana e feriados nos parques urbanos. O recorde de chegadas internacionais ao Japão em 2024 e a realização da Expo 2025 em Osaka sustentam o impulso de visitação no curto prazo, fortalecendo os calendários sazonais e aumentando o público nos parques emblemáticos próximos.[6]Associação de Viagens da Ásia-Pacífico, "Panorama da Ásia-Pacífico: Painel Semanal de Recuperação de Viagens," Associação de Viagens da Ásia-Pacífico, pata.org. Os governos do Sudeste Asiático complementaram as políticas de vistos com facilitação de arrendamento de terras e incentivos fiscais para acelerar a infraestrutura habilitadora, reduzindo assim o tempo de entrada no mercado e incentivando parcerias com propriedades intelectuais estrangeiras. O mercado de parques de diversões da Ásia-Pacífico se beneficia quando essas medidas se concentram em sub-regiões com populações de classe média em crescimento, pois os operadores podem garantir um retorno mais rápido por meio de uma ocupação mais forte fora do pico e de gastos diversificados no local.

Bilheteria Inteligente e Precificação Dinâmica Impulsionam Receitas

As operações digitais agora influenciam o fluxo de visitantes, o tempo de permanência e a conversão de vendas adicionais em parques emblemáticos e regionais. As filas virtuais da Disney demonstram como janelas de acesso controlado podem suavizar as chegadas e reduzir os tempos de espera percebidos, o que permite um melhor alinhamento de pessoal e um padrão de fluxo de hóspedes mais previsível. As entradas e os itens auxiliares adotam cada vez mais uma lógica de precificação dinâmica que responde à volatilidade da demanda, às oscilações sazonais e às restrições de estoque, o que expande a receita sem comprometer o posicionamento da marca. Os primeiros adotantes estão combinando ferramentas de reserva digital com ofertas personalizadas para direcionar os hóspedes para períodos de menor movimento, e alertas em tempo real protegem as taxas de início pontual de shows e desfiles. O mercado de parques de diversões da Ásia-Pacífico verá maior ênfase na precificação baseada em dados e na otimização de capacidade à medida que os operadores lançam novas atrações de percurso fechado, experiências internas e programação noturna que se beneficiam da modelagem de demanda e dos controles de rendimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Longo Retorno sobre o Investimento | - 1.4% | Global, particularmente agudo na China, Índia, Japão e Austrália | Longo prazo (≥ 4 anos) |

| Flutuações de Público Impulsionadas por Fatores Sazonais | - 0.8% | Global, monções no Sudeste Asiático e inverno no Norte da Ásia | Recorrente anualmente |

| Vulnerabilidades de Segurança Cibernética em Sistemas Digitais de Bilheteria e Pulseiras | -0.5% | Mercados da Ásia-Pacífico desenvolvidos com integração digital | Curto prazo (≤ 2 anos) |

| Envelhecimento da Infraestrutura de Atrações e Incidentes Relacionados à Segurança | -0.7% | Mercados estabelecidos com ativos legados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Longo Retorno sobre o Investimento

O desenvolvimento de parques em grande escala na Ásia-Pacífico frequentemente ultrapassa USD 500 milhões em investimento de capital, e os prazos de retorno geralmente se estendem por vários ciclos de planejamento, pois a comissionamento de atrações e as inaugurações de hotéis são realizados em fases. Os programas de investimento em distritos de resorts integrados enfatizam hotéis premium, atrações emblemáticas e instalações para eventos, o que melhora o valor do ativo a longo prazo, mas requer capital paciente e forte capital de giro pré-abertura. Os operadores que controlam múltiplos ativos em um cluster podem equilibrar o tempo de inatividade para reforma com eventos de destaque e shows noturnos para proteger o público e a satisfação dos hóspedes durante as ondas de construção. O mercado de parques de diversões da Ásia-Pacífico, portanto, tende a favorecer proprietários de grande porte com linhas de receita diversificadas, fontes de financiamento mais profundas e a capacidade de realizar marketing cruzado entre parques e hotéis para melhorar a conversão de caixa. Nesse ambiente, os operadores de médio porte frequentemente adiam grandes compromissos de capital ou buscam projetos modulares que possam ser comissionados em fases menores, com menor exposição a choques na cadeia de suprimentos e atrasos no licenciamento.

Flutuações de Público Impulsionadas por Fatores Sazonais

Os padrões de público em toda a Ásia-Pacífico variam acentuadamente de acordo com as estações de monções e inverno, o que pressiona a gestão de receitas e complica os cronogramas de pessoal e manutenção. No Japão, os ativos emblemáticos mantêm forte valor de marca, mas ainda enfrentam picos concentrados que se alinham com feriados e clima favorável, e isso coloca um prêmio em eventos especiais e parcerias com propriedades intelectuais que podem estender a alta temporada. Os parques em toda a região adicionaram atrações internas e intensificaram o entretenimento noturno para suavizar a distribuição ao longo do dia e do calendário, e promoções direcionadas agora estimulam a demanda para dias de semana e meses de menor movimento. Os parques líderes com hotéis e instalações de convenções no local oferecem mais opções para defender a ocupação durante períodos de mau tempo, e os pacotes de ingressos combinados podem distribuir os hóspedes entre atrações com maior resiliência climática. O mercado de parques de diversões da Ásia-Pacífico continua a investir em ferramentas de gestão de filas e planejamento de capacidade que ajudam a mitigar a volatilidade, embora a sazonalidade estrutural ainda gere fluxos de caixa irregulares que exigem um cuidadoso planejamento de investimento de capital e de liquidez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Atrações: Dominância Mecânica Encontra a Inovação Virtual

As atrações mecânicas representaram 48,75% da participação de receita em 2024, preservando seu status de âncora dentro das expectativas dos hóspedes, enquanto o crescimento futuro da categoria se modera à medida que os custos de aço e comissionamento aumentam. Outras atrações, que incorporam atrações de percurso fechado habilitadas por realidade aumentada e realidade virtual e mídia interativa, são o subconjunto de crescimento mais rápido, com CAGR de 11,87%, pois os operadores respondem ao entretenimento digital doméstico elevando a imersão e a interatividade. As decisões de aquisição de atrações são cada vez mais moldadas pelos custos do ciclo de vida e pelos padrões de sustentabilidade, onde acionamentos energeticamente eficientes e designs de baixa manutenção se alinham com a gestão ambiental ISO 14001 e os padrões de segurança de atrações ASTM F24 usados por reguladores e certificadores. O mercado de parques de diversões da Ásia-Pacífico também está apostando em instalações mecânicas emblemáticas que oferecem maior capacidade por hora e em shows noturnos complementares que melhoram o gasto per capita e os tempos de permanência nos horários de menor movimento.

O setor de parques de diversões da Ásia-Pacífico está vendo as categorias mecânicas sendo complementadas por experiências virtuais baseadas em dados que tornam o fluxo de visitantes mais previsível e as reinicializações de atrações mais rápidas. As atrações emblemáticas integradas com realidade aumentada ressaltam como as montanhas-russas físicas e as experiências de mídia em trilhos podem coexistir e se promover mutuamente, com o design do produto vinculando experiências dentro da atração e no aplicativo que ampliam a janela de monetização. Os operadores na Austrália introduziram atualizações mecânicas de alto perfil, como atrações de balanço giratório de nova geração, para renovar sua oferta principal e combiná-las com recintos renovados para maior satisfação dos hóspedes e intenção de retorno. Em toda a Ásia-Pacífico, a confiabilidade mecânica e as sobreposições digitais agora avançam em conjunto, pois os operadores priorizam sistemas escaláveis que podem ser atualizados com atualizações de conteúdo em vez de grandes trocas de hardware, o que reduz o tempo de inatividade durante as temporadas de pico. Essa combinação posiciona o mercado de parques de diversões da Ásia-Pacífico para preservar o apelo das atrações principais enquanto expande a capacidade por meio de ferramentas de fila virtual que aumentam a participação premium e ajudam a escalonar o uso ao longo do dia.

Por Faixa Etária: Jovens Impulsionam as Visitas, Idosos Impulsionam o Crescimento

A coorte de 19 a 35 anos representou 37,78% da participação em 2024 e permanece o segmento mais ativo em termos de frequência, compartilhamento social e receptividade a experiências lideradas por propriedades intelectuais e mídia interativa. O segmento de até 18 anos ancora as visitas em família e apoia a programação vinculada à educação e as atrações focadas em animais, que mostram uma tração resiliente com os calendários escolares. O segmento de 36 a 50 anos funciona como o tomador de decisões doméstico em muitos mercados e tende a equilibrar as preferências das crianças com opções de refeições e hospedagem premium, o que ajudou os ingressos de múltiplos dias a ganhar adoção. A demanda orientada para jovens continua a se beneficiar de colaborações com marcas e eventos sazonais que renovam o mapa de experiências e entregam conteúdo descobrível nos canais de aplicativos. O mercado de parques de diversões da Ásia-Pacífico, portanto, depende de uma combinação de atrações de adrenalina de alta intensidade e atrações de percurso fechado ricas em mídia para sustentar a frequência de visitas entre as coortes mais jovens, enquanto move os segmentos familiares para estadias mais longas e upgrades em pacotes.

A coorte de 51 a 65 anos é a de crescimento mais rápido, com CAGR de 18,76% até 2030, mas permanece menor em tamanho absoluto, o que sugere uma oportunidade de expansão direcionada para atrações acessíveis, experiências cênicas e programação centrada no bem-estar. As comodidades amigáveis para idosos e os recursos de design universal estão se tornando mais visíveis nos principais parques, e isso melhora a dinâmica de grupo para viagens multigeracionais que incluem avós e cuidadores. À medida que bibliotecas de conteúdo mais ricas permitem sobreposições de mídia no estilo multiverso, os operadores podem personalizar experiências por coorte etária dentro do mesmo recinto, o que aumenta os gastos secundários e melhora a visitação repetida. Espera-se que o setor de parques de diversões da Ásia-Pacífico ofereça experiências mais personalizadas para esse segmento sênior de crescimento rápido, estreitando os vínculos com hospitalidade, jardins, aquários e programação cultural que complementam as atrações principais. Com o tempo, essa diversificação fortalece a disposição de pagamento no nível familiar, pois toda a unidade familiar encontra mais razões para adicionar um dia, permanecer no local e se envolver com privilégios de acesso especial.

Por Fonte de Receita: Ingressos como Âncora, Hotéis em Aceleração

Os ingressos representaram 56,47% da receita em 2024 e permanecem a principal âncora de receita, com a precificação dinâmica e a gestão de filas ajudando os operadores a capturar mais valor enquanto gerenciam a superlotação e melhoram as taxas de início dos shows. Alimentos e bebidas, e os formatos de refeições experienciais validaram um maior poder de precificação que aproveita as parcerias com propriedades intelectuais e o entretenimento ao vivo. As mercadorias refletem uma localização mais forte e coleções exclusivas de temporada que incentivam compras no local e após a visita. Hotéis e resorts são a linha de crescimento mais rápido, com CAGR de 10,87% até 2031, impulsionando um maior gasto per capita por meio de estadias prolongadas, acesso premium e programas noturnos que ampliam as janelas operacionais. O mercado de parques de diversões da Ásia-Pacífico também está vendo ganhos incrementais em patrocínios, eventos e reservas corporativas à medida que as credenciais de sustentabilidade melhoram, o que ajuda a atrair a demanda de MICE com padrões formais de fornecedores e benchmarking.

A otimização de receitas está migrando de ingressos únicos para pacotes de múltiplos dias e passes premium, à medida que os parques refinam a alocação de capacidade entre a admissão geral e as experiências expressa. Grandes inaugurações como o LEGOLAND Shanghai são projetadas com hotéis no local e múltiplas terras temáticas, o que sustenta ofertas em pacotes e a captação de diárias ao longo dos fins de semana e feriados escolares. Em Singapura, o RWS 2.0 demonstra como a integração de aquários, novos quartos de luxo e corredores de varejo renovados pode aumentar a receita não proveniente de ingressos por hóspede juntamente com o público do parque. O tamanho do mercado de parques de diversões da Ásia-Pacífico para hotéis e resorts tem projeção de expansão constante à medida que mais operadores ativam hospedagem co-localizada e os distritos de destino se mostram resilientes à sazonalidade. Essa diversificação de receitas suaviza a volatilidade dos lucros e permite programas de reinvestimento plurianuais que dependem de uma conversão de caixa mais forte proveniente de itinerários de pernoite e de múltiplos dias.

Análise Geográfica

A China domina o mercado de parques de diversões da Ásia-Pacífico, detendo uma participação de 43,62% em 2025 e ancorando o público regional e os investimentos por meio de operadores domésticos líderes e dois grandes resorts de destino de marcas globais. De acordo com o Índice de Experiência Global TEA, os principais operadores da China, incluindo Chimelong Group e OCT, estão entre os maiores do mundo em público, ressaltando a vantagem de escala do país e os profundos pipelines de produtos. A inauguração do LEGOLAND Shanghai Resort em julho de 2025 destaca a tendência de parques familiares de marca que combinam hospedagem temática, atrações interativas e varejo de destino. As métricas de viagens domésticas do início de 2025 mostram viagens de múltiplos dias mais longas, apoiando os picos sazonais e estendendo os períodos de menor movimento para os recintos urbanos. Essas dinâmicas moldam o mercado da Ásia-Pacífico, onde os ciclos de atualização de conteúdo e as melhorias nos parques impulsionam as taxas de revisita e o crescimento dos gastos dos hóspedes.

A Índia está emergindo como o mercado de crescimento mais rápido, com projeção de crescimento a um CAGR de 15,98% de 2025 a 2030, impulsionada pelo aumento das rendas urbanas que suportam múltiplos parques e resorts integrados. Vários projetos domésticos estão em andamento nas principais metrópoles, com operadores alinhando estratégias de captação de recursos e investimento à expansão dos gastos com entretenimento familiar e turismo doméstico. O Sudeste Asiático é impulsionado por agendas de desenvolvimento do turismo e corredores de resort que integram parques temáticos com clusters de hospitalidade e varejo. O resort em grande escala planejado pela Indonésia no oeste de Bali ilustra o crescente impulso dos parques de destino premium nos polos de lazer de alto crescimento. Nesses mercados, a forte formação de famílias e o apoio governamental aos serviços de turismo melhoram o emprego local e os ecossistemas de fornecedores, reforçando a expansão geral do mercado.

Cenário Competitivo

O mercado de parques de diversões da Ásia-Pacífico é moderadamente fragmentado fora da China e do Japão, onde os principais operadores domésticos e os licenciados de marcas globais definem o padrão de capacidade, execução de propriedades intelectuais e experiências de varejo. Os principais operadores da China, como Chimelong e OCT, se beneficiam de vantagens em captação de recursos, acordos com fornecedores e parcerias de mídia que parques menores não conseguem facilmente igualar. Na Austrália, Village Roadshow Theme Parks manteve um forte engajamento dos hóspedes ao renovar os recintos e adicionar novas atrações, apoiando estadias mais longas e visitas repetidas em todo o cluster. O modelo de resort integrado de Singapura ilustra como a combinação de entretenimento, hospitalidade e atrações pode fortalecer a demanda corporativa e os patrocínios enquanto constrói a reputação da marca. No geral, o mercado recompensa os operadores que integram imóveis de destino, propriedades intelectuais reconhecíveis e credenciais de sustentabilidade críveis para atender às expectativas de reguladores e clientes corporativos.

Os operadores líderes estão se concentrando na expansão de propriedades intelectuais, imóveis de uso misto e digitalização para melhorar a utilização e a receita ao longo do dia e durante todo o ano. Universal Studios Japan continua a aproveitar marcas culturais e de jogos populares por meio de programas sazonais que aumentam a visitação repetida. Merlin Entertainments desenvolveu experiências imersivas baseadas em propriedades intelectuais de jogos amplamente reconhecidas, demonstrando o apelo duradouro das atrações familiares interativas. O LEGOLAND Shanghai apresenta o modelo de parque como resort, combinando terras temáticas com hospedagem para impulsionar a visitação de múltiplos dias nas principais cidades. As iniciativas de sustentabilidade também estão influenciando a dinâmica do mercado, pois os operadores destacam melhorias de eficiência e responsabilidade ambiental em suas operações, o que pode afetar as escolhas de viagens corporativas e familiares.

Em toda a região, os operadores estão adotando estratégias de múltiplos parques e múltiplos dias que combinam atrações de capital intensivo com sobreposições impulsionadas por mídia e calendários de eventos para manter a novidade. Os sistemas de filas digitais e a precificação dinâmica tornaram-se padrão, permitindo níveis de acesso premium e maior gasto dos hóspedes. Na China, o alto público nos parques de primeira linha reforça o crescimento dos distritos de resort integrados, combinando atrações diurnas com entretenimento noturno e varejo para estadias prolongadas. O pipeline de desenvolvimento do Sudeste Asiático, incluindo projetos no Corredor Econômico Oriental da Tailândia e no oeste de Bali, reflete uma crescente presença de parques de destino de marca. À medida que esses projetos entram em operação, a demanda se concentrará cada vez mais em torno de clusters próximos a aeroportos, intensificando a concorrência por propriedades intelectuais de alto perfil e parcerias de conteúdo.

Líderes do Setor de Parques de Diversões da Ásia-Pacífico

Chimelong Group

OCT Enterprise (Happy Valley)

Universal Studios Japan (USJ LLC)

Village Roadshow Theme Parks

Fantawild Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Vice-Primeiro-Ministro da Tailândia confirmou que o país está buscando o primeiro Disneyland do Sudeste Asiático no Corredor Econômico Oriental, com o plano estimado em USD 6,6 bilhões até 2050, com meta de gerar mais de THB 150 bilhões por ano e criar mais de 100.000 empregos.

- Novembro de 2025: Universal Studios Japan anunciou o Universal Cool Japan 2026, com lançamento em 30 de janeiro de 2026, apresentando atrações imersivas baseadas em franquias japonesas populares como Detective Conan, JUJUTSU KAISEN e Monster Hunter Wilds. O evento destaca a estratégia da USJ de aproveitar propriedades intelectuais icônicas para aumentar o público e o apelo sazonal, oferecendo atrações com narrativa, shows em 4D, experiências de mistério e uma missão de realidade aumentada que aumenta a visitação de múltiplos dias e o engajamento de turistas internacionais.

- Setembro de 2025: O Grupo LEGO anunciou que adquirirá todos os LEGO® Discovery Centres e LEGOLAND® Discovery Centres da Merlin Entertainments, colocando esses 29 locais de entretenimento familiar interno totalmente sob o controle da LEGO como parte de sua estratégia global de expansão de marca. A aquisição fortalece a presença direta da LEGO em experiências temáticas e atrações orientadas para o varejo, enquanto a Merlin continuará operando os parques LEGOLAND sob licença.

- Agosto de 2025: PT MNC Tourism Indonesia adquiriu uma participação controladora de 55% na PT Kios Ria Kreasi para desenvolver um complexo internacional de parque temático, parque aquático e resort de 98,02 hectares no KBS Park no oeste de Bali, e avançou a construção na Zona Econômica Especial de Turismo MNC Lido City.

Escopo do Relatório do Mercado de Parques de Diversões da Ásia-Pacífico

Um parque de diversões é um local que inclui muitos jogos e atrações (como montanhas-russas e carrosséis) para entretenimento. Este relatório fornecerá uma análise detalhada do mercado de parques de diversões da Ásia-Pacífico. Ele se concentra na dinâmica do mercado, nas tendências emergentes nos segmentos e mercados regionais, e nas perspectivas sobre os vários tipos de produtos e aplicações. Além disso, analisa os principais players e o cenário competitivo.

O Mercado de Parques de Diversões da Ásia-Pacífico é Segmentado por Atrações (Atrações Mecânicas, Atrações Aquáticas e Outras Atrações), Faixa Etária (Até 18 Anos, 19 a 35 Anos, 36 a 50 Anos, 51 a 65 Anos e Mais de 65 Anos), Fonte de Receita (Ingressos, Alimentos e Bebidas, Mercadorias, Hotéis/Resorts e Outros) e País (Japão, Índia, China e Restante da Ásia-Pacífico). O Relatório Oferece Tamanho de Mercado e Previsões em Valor (USD) para Todos os Segmentos Acima.

| Atrações Mecânicas |

| Atrações Aquáticas |

| Outras Atrações |

| Até 18 anos |

| 19 a 35 anos |

| 36 a 50 anos |

| 51 a 65 anos |

| Mais de 65 anos |

| Ingressos |

| Alimentos e Bebidas |

| Mercadorias |

| Hotéis/Resorts |

| Outros |

| Índia | |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | Singapura |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Filipinas |

| Por Atrações | Atrações Mecânicas | |

| Atrações Aquáticas | ||

| Outras Atrações | ||

| Por Faixa Etária | Até 18 anos | |

| 19 a 35 anos | ||

| 36 a 50 anos | ||

| 51 a 65 anos | ||

| Mais de 65 anos | ||

| Por Fonte de Receita | Ingressos | |

| Alimentos e Bebidas | ||

| Mercadorias | ||

| Hotéis/Resorts | ||

| Outros | ||

| Por País | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | Singapura | |

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de parques de diversões da Ásia-Pacífico e as perspectivas de crescimento até 2031?

O mercado de parques de diversões da Ásia-Pacífico é de USD 72,79 bilhões em 2025, com projeção de USD 76,43 bilhões em 2026, e previsão de atingir USD 98,98 bilhões até 2031 a um CAGR de 6,34% de 2026 a 2031.

Quais países lideram o mercado de parques de diversões da Ásia-Pacífico em escala e crescimento?

A China lidera em escala com uma participação de 43,62% em 2025, enquanto a Índia é a de crescimento mais rápido, com um CAGR de 15,98% até 2030, com base nos fundamentos atuais de desenvolvimento e demanda.

Quais categorias de atrações são mais importantes para o mercado de parques de diversões da Ásia-Pacífico?

As atrações mecânicas detêm a maior participação, de 48,75% em 2024, enquanto as "outras atrações" habilitadas por realidade aumentada e realidade virtual são as de crescimento mais rápido, com CAGR de 11,87% até 2031, à medida que os operadores competem com o entretenimento digital.

Como os operadores estão aumentando a receita por hóspede nos parques da Ásia-Pacífico?

Os operadores estão implantando filas virtuais e precificação dinâmica para modelar a demanda, expandindo a capacidade hoteleira para estadias de múltiplos dias e ampliando as refeições experienciais e o varejo para aumentar as linhas de receita não provenientes de ingressos.

Quais segmentos de visitantes são mais influentes para a visitação sustentada?

A coorte de 19 a 35 anos é a maior em participação, com 37,78% em 2024, e impulsiona as visitas repetidas por meio de experiências ricas em propriedades intelectuais e interativas, enquanto a coorte de 51 a 65 anos é a de crescimento mais rápido, o que apoia ofertas acessíveis e focadas no bem-estar.

Página atualizada pela última vez em: