Größe und Marktanteil der Vergnügungs- und Freizeitparkbranche der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

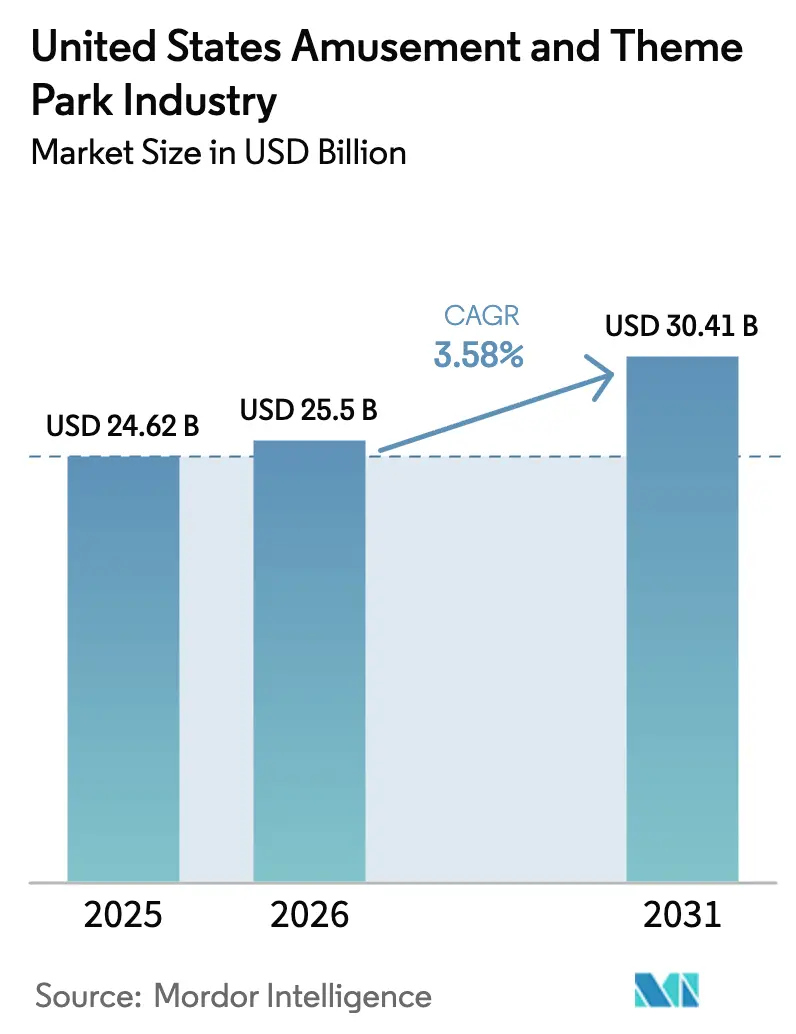

| Marktgröße im Basisjahr (2025) | 24.62 Milliarden US-Dollar |

| Marktgröße (2026) | 25.5 Milliarden US-Dollar |

| Marktgröße (2031) | 30.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Vergnügungs- und Freizeitparkbranche der Vereinigten Staaten von Mordor Intelligence

Die Größe der Vergnügungs- und Freizeitparkbranche der Vereinigten Staaten wurde im Jahr 2025 auf 24,62 Milliarden USD geschätzt und soll von 25,5 Milliarden USD im Jahr 2026 auf 30,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,58 % während des Prognosezeitraums (2026–2031).

Betreiber balancieren anhaltenden Kostendruck durch Arbeit und Sicherheitskonformität mit einer robusten Nachfrage nach Markenerlebnissen und Reisezielen. Investitionen in neue geistige Eigentumsrechte und Premium-Erlebnisse zeigen klares Aufwärtspotenzial, belegt durch einen bedeutenden neuen Eingang in Orlando, der den Segmentumsatz in seinem ersten Spitzensommer steigerte. Konsolidierung verändert die Wettbewerbsdynamik und ermöglicht Skalenvorteile bei Preisgestaltung, Beschaffung und Technologie-Rollouts. Betreiber setzen weiterhin reibungslose Technologien ein, die Wartezeiten verkürzen und Transaktionen vereinfachen, was die Ausgaben pro Gast neben dynamischer Produktverpackung unterstützt.

Wichtigste Erkenntnisse des Berichts

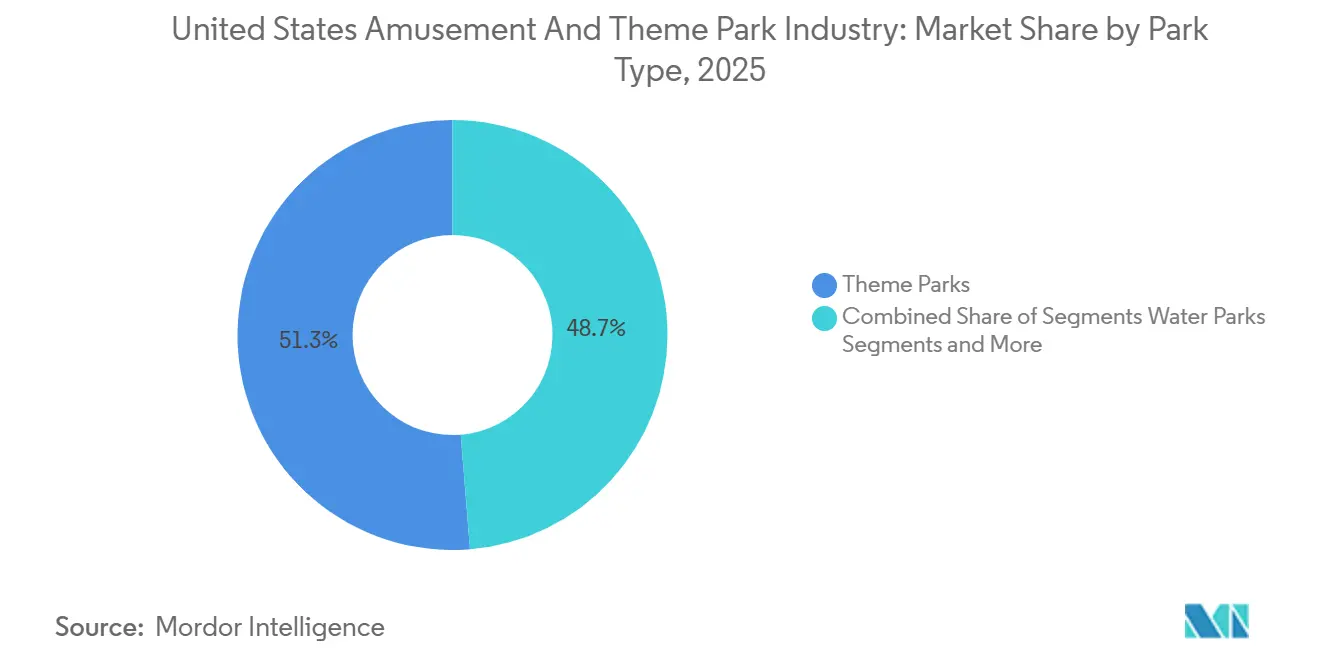

- Nach Parktyp entfielen im Jahr 2025 51,24 % des Marktanteils des US-amerikanischen Vergnügungs- und Freizeitparkmarkts auf Freizeitparks, während Indoor-Unterhaltungszentren bis 2031 voraussichtlich mit einer CAGR von 6,36 % wachsen werden.

- Nach Fahrgeschäftstyp entfielen im Jahr 2025 58,74 % des Marktanteils des US-amerikanischen Vergnügungs- und Freizeitparkmarkts auf Landfahrgeschäfte, während Hybrid- und Dark-Rides bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen werden.

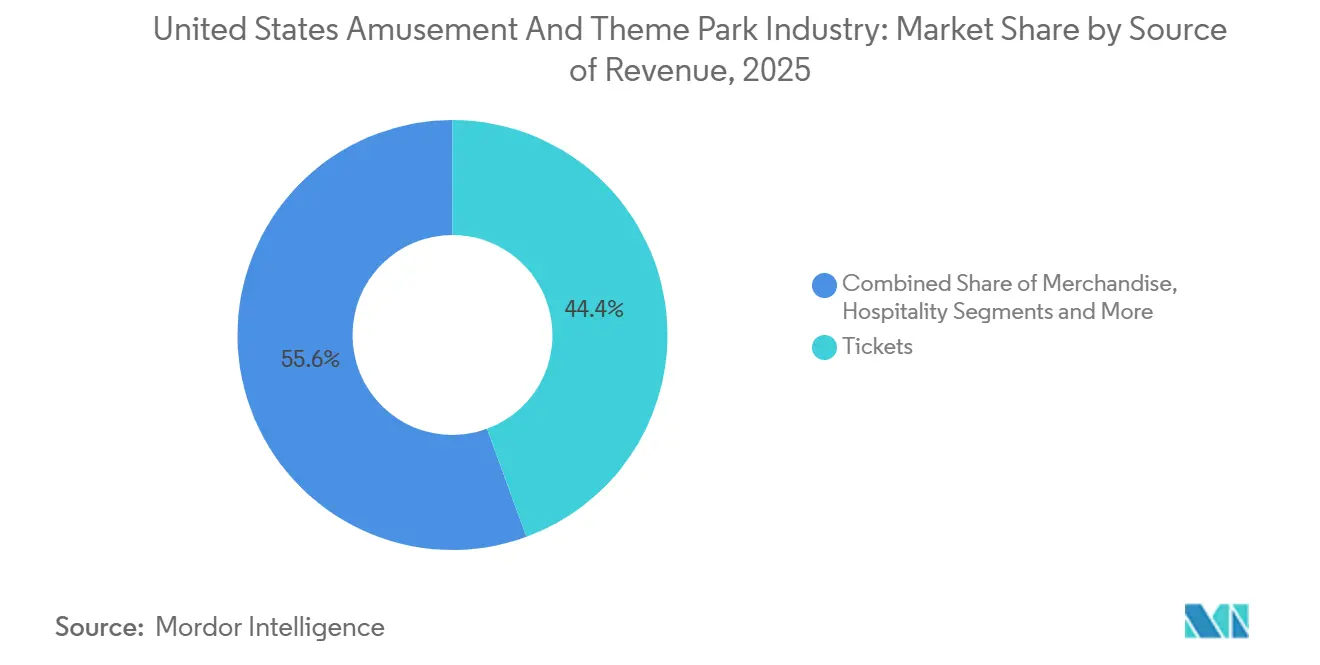

- Nach Einnahmequelle entfielen im Jahr 2025 44,36 % des Marktanteils des US-amerikanischen Vergnügungs- und Freizeitparkmarkts auf Eintrittskarten, während Merchandise bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen wird.

- Nach Geografie hielt der Südosten im Jahr 2025 einen Marktanteil von 27,24 % am US-amerikanischen Vergnügungs- und Freizeitparkmarkt, während der Westen voraussichtlich mit einer CAGR von 7,65 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse der Vergnügungs- und Freizeitparkbranche der Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Verbraucherausgaben und des verfügbaren Einkommens | +0.8% | National, am stärksten in städtischen Zentren im Südosten und Westen | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung von Saisonkarten- und Abonnementprogrammen, der den ganzjährigen Besucherverkehr stabilisiert | +0.6% | National, mit höchster Durchdringung in regionalen Ketten im Mittleren Westen und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Integrationen von Flaggschiff-Markenrechten, die die demografische Attraktivität erweitern und die Pro-Kopf-Ausgaben steigern | +0.9% | Südosten, Westen | Mittelfristig (2–4 Jahre) |

| Rekordpipeline neuer Hochgeschwindigkeits-Achterbahninstallationen | +0.7% | National, konzentriert im Südosten, Südwesten, Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Erweiterungen von Resortparks, die mehrtägige Gästeausgaben erschließen | +0.5% | Südosten, ausgewählte Märkte im Westen | Langfristig (≥ 4 Jahre) |

| Zunahme des Inlands- und Internationaltourismus | +0.9% | National, insbesondere Reiseziele im Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Verbraucherausgaben und des verfügbaren Einkommens

Zentralflorida verzeichnete im Jahr 2024 direkte Besucherausgaben von 59,9 Milliarden USD, wobei 75,3 Millionen Besucher die Rolle der Region als zentrales US-amerikanisches Reiseziel für Freizeit- und Resortaufenthalte unterstützten. The Walt Disney Company meldete höhere Pro-Kopf-Gästeausgaben in inländischen Parks im Geschäftsjahr 2024, da Preisgestaltung und Produktmix eine flache bis leicht rückläufige Besucherzahl ausglichen [1]The Walt Disney Company, "Geschäftsjahresbericht 2024," thewaltdisneycompany.com . United Parks & Resorts verzeichnete einen Rekord bei den Pro-Kopf-Ausgaben im Park von 36,46 USD und bewies weiterhin Preissetzungsmacht trotz wetterbedingter Störungen in Spitzenzeiten. Im Gegensatz dazu verzeichnete das kombinierte Six Flags-Unternehmen im zweiten Quartal 2025 einen Besucherrückgang von 9 % gegenüber der kombinierten Vorjahresbasis, was auf Wetter- und Preissensitivitäten bei wertorientierten Tagesgästen zurückzuführen war. Internationaler Einreiseverkehr bietet zusätzliches Aufwärtspotenzial, wobei die Ankünfte in den Vereinigten Staaten voraussichtlich 2026 das Niveau vor 2020 übertreffen werden und Vergnügungsparks einen erheblichen Anteil der Reiserouten ausländischer Besucher ausmachen.

Anstieg der Nutzung von Saisonkarten- und Abonnementprogrammen, der den ganzjährigen Besucherverkehr stabilisiert

Die kombinierte Six Flags Entertainment Corporation meldete Mitte 2025 eine aktive Passbasis von 6,7 Millionen Einheiten, die wiederkehrende Einnahmen verankert und dazu beiträgt, Besucherschwankungen im US-amerikanischen Vergnügungs- und Freizeitparkmarkt zu glätten. Die Portfoliointegration nach der Fusion 2024 schuf parküberschreitende Vorteile und unterstützt die Einführung standardisierter Premium-Zusatzleistungen, die die Ausgaben pro Passinhaber im Laufe der Zeit im US-amerikanischen Vergnügungs- und Freizeitparkmarkt steigern. United Parks & Resorts verzeichnete starke Vorausbuchungstrends für Discovery Cove und Gruppenverkäufe mit Blick auf 2026, was auf ein anhaltendes Engagement für Vorauskaufprodukte trotz wechselnder Wetter- und Makrobedingungen hindeutet [2]United Parks & Resorts Inc., "United Parks & Resorts Inc. meldet Ergebnisse für das vierte Quartal und das Geschäftsjahr 2024," unitedparksinvestors.com . Saisonkarteninhaber besuchen Parks häufiger als Einzelticketkäufer und unterstützen vorhersehbare Cashflows und einen höheren Lebenszeitwert, wenn sie mit Verpflegungs- und Warteschlangenüberspringungsprogrammen gebündelt werden, die Betreiber über größere Netzwerke skalieren. Das strategische Risiko besteht in übermäßigen Rabatten, die Verbraucher an niedrigere Schwellenwerte gewöhnen, eine Dynamik, die in Perioden schlechten Wetters und engerer Haushaltsbudgets auftritt und durch datengesteuerte Umsatzoptimierung sorgfältig gesteuert wird.

Integrationen von Flaggschiff-Markenrechten, die die demografische Attraktivität erweitern und die Pro-Kopf-Ausgaben steigern

Der neue Orlando-Eingang von Universal Destinations & Experiences wurde im Mai 2025 eröffnet und erzielte im dritten Quartal 2025 einen Umsatzanstieg von 19 % im Freizeitparksegment, was zeigt, wie ein einziger hochkarätiger Start die Ausgaben in einem Zielportfolio im US-amerikanischen Vergnügungs- und Freizeitparkmarkt steigern kann [3]Comcast Corporation, "Ergebnisse des 3. Quartals 2025," cmcsa.com . Der Betreiber hob auch die Nachhaltigkeitsnachweise des Projekts und seinen wirtschaftlichen Fußabdruck im Zielmaßstab hervor, was den Wert langlebiger Investitionen in geistige Eigentumsrechte unterstreicht. Das Erlebnissegment von Disney meldete im Geschäftsjahr 2025 ein Umsatzwachstum von 6 % auf 36,2 Milliarden USD, unterstützt durch neue Attraktionsinhalte und Produktoptimierung, die die Gästeausgaben pro Besuch steigerten. Der Global Experience Index 2024 der Themed Entertainment Association zeigte, dass Disney-Parks die globale Besucherzahl steigerten, während sich der Markt stabilisierte, was die dauerhafte Nachfrage nach Markenwelten und Premium-Erlebnissen im US-amerikanischen Vergnügungs- und Freizeitparkmarkt widerspiegelt. Das Tempo des Einsatzes wirkungsvoller Markenrechte unterscheidet Zielresorts von regionalen Ketten, die stärker auf Hardware allein konkurrieren, was die Margenexpansion ohne bedeutende Medienbindungen einschränkt.

Rekordpipeline neuer Hochgeschwindigkeits-Achterbahninstallationen (2024–2026), die Erst- und Wiederholungsbesuche fördern

Betreiber erhöhten den Kapitaleinsatz für neue Achterbahn-Hardware vor und während 2025, um Kernimmobilien zu differenzieren und lokale Basen im US-amerikanischen Vergnügungs- und Freizeitparkmarkt neu zu beleben [4]Six Flags Entertainment Corporation, "FORM 10-Q für den Quartalszeitraum bis zum 29. Juni 2025," sec.gov . Die Strategie besteht darin, kurzfristige Nachfragespitzen und soziale Reichweite zu erzeugen und gleichzeitig langfristigen Passinhaber-Wert aufzubauen, wenn neue Fahrgeschäfte mit Premium-Zugang und Mediennarrativen kombiniert werden. Steigende Ausrüstungs- und Komponentenkosten, einschließlich Zollauflagen auf ausgewählte importierte Systeme, verkürzen die Amortisationszeiträume, es sei denn, die Besucherzuwächse halten über mehrere Saisons an. United Parks & Resorts mäßigte die gesamten Investitionsausgaben auf 248,4 Millionen USD im Jahr 2024, was signalisiert, dass Ketten Vorzeigeinvestitionen mit disziplinierter Instandhaltung und Renditeprüfungen ausbalancieren, während sie Projekten mit robuster Nachfrageattraktivität Priorität einräumen. Märkte mit starken Fahrzeitpopulationen und ganzjährigem Betrieb passen sich schneller an, weil sie Projektkosten über längere Betriebskalender verteilen und mehrtägige Ausgaben im Zusammenhang mit Resortpaketen erschließen können.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lohninflation und anhaltender Fachkräftemangel an vorderster Front, der die Betriebskosten erhöht | -0.6% | National, akut in Kalifornien und dem Großraum New York, moderat im Südosten | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionsanforderungen für die Überholung von Fahrgeschäften und die Einhaltung von ASTM- oder OSHA-Sicherheitsvorschriften | -0.4% | Westen und Nordosten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Eintrittspreiswachstum übertrifft den Verbraucherpreisindex und schränkt die Zugänglichkeit für Familien mit mittlerem Einkommen ein | -0.3% | National, ausgeprägt an Hochpreiszielen an der Westküste | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit wetterbedingter Schließungen, die den Betrieb in der Hauptsaison stören | -0.5% | Hurrikane im Südosten, extreme Hitze und Stürme im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lohninflation und anhaltender Fachkräftemangel an vorderster Front, der die Betriebskosten erhöht

Inländische Parks verzeichneten im Geschäftsjahr 2025 höhere Betriebslohnkosten aufgrund von Inflation und Personalbedarf rund um neue Attraktionen, was das Segmentergebnis belastete, obwohl der Umsatz stieg. United Parks & Resorts hob Lohninflation und Leistungskosten unter seinen zukunftsgerichteten Risikofaktoren hervor und unterstrich die Beständigkeit des Kostendrucks in wichtigen Märkten des US-amerikanischen Vergnügungs- und Freizeitparkmarkts. Regionalparks spüren diese Erhöhungen stärker, da ihnen Resortunterkünfte zur Diversifizierung der Einnahmen fehlen und sie höhere Kosten nicht immer durch Eintrittspreise weitergeben können, ohne die Nachfrage zu dämpfen. Betreiber testen weiterhin Self-Service-Bestellungen, mobile Abholung und gezielten Personaleinsatz in Spitzenzeiten, um Serviceniveaus mit weniger Stunden pro Transaktion aufrechtzuerhalten. Der Nettoeffekt ist die Suche nach Automatisierung, die den Durchsatz verbessert und gleichzeitig die Gästezufriedenheit im US-amerikanischen Vergnügungs- und Freizeitparkmarkt bewahrt.

Steigende Investitionsanforderungen für die Überholung von Fahrgeschäften und die Einhaltung von ASTM- oder OSHA-Sicherheitsvorschriften

Der ASTM F24-Ausschuss verabschiedete in den Sitzungszyklen 2024 und 2025 mehrere Standardaktualisierungen in den Bereichen Design, Fertigung, Prüfung und Qualität, was einen stetigen Compliance-Rhythmus für neue und modifizierte Attraktionen signalisiert. Die IAAPA-Leitlinien verstärken die weitverbreitete Übernahme von ASTM-Fahrsicherheitsstandards in US-amerikanischen Gerichtsbarkeiten, was wiederkehrende Kapitalanforderungen für Überholung und Inspektion im US-amerikanischen Vergnügungs- und Freizeitparkmarkt einbettet. Die Aufrechterhaltung einer starken Sicherheitsbilanz erfordert konsistente Investitionen in vorbeugende Wartung, Schulung und Dokumentation, die alle mit dem Fahrgeschäftsinventar und der Betriebskomplexität skalieren. United Parks & Resorts stellte 2024 177,7 Millionen USD für Kerninvestitionen bereit und finanzierte Erweiterungsprojekte separat, was den Basisinvestitionsbedarf zur Aufrechterhaltung von Compliance und Gästesicherheit verdeutlicht. Zoll- und Komponentenpreisdynamiken stellen zusätzliche Unsicherheiten bei importierten Teilsystemen und Teilen dar, die Betreiber durch Lieferantenbeziehungen und mehrjährige Planung steuern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Parktyp: Indoor-Unterhaltungszentren steigen als Ankerpunkte in städtischen Mischnutzungsgebieten auf

Freizeitparks hielten 2025 einen Anteil von 51,24 % und spiegelten den größten Anteil am Formatmix im US-amerikanischen Vergnügungs- und Freizeitparkmarkt wider. Zielparks kombinieren Hotels, Premium-Gastronomie und proprietäre Markenrechte, um mehrtägige Besuche zu rechtfertigen und einen stetigen Rhythmus der Kapitalerneuerung aufrechtzuerhalten. Im gleichen Zeitraum verzeichneten Indoor-Unterhaltungszentren die schnellste Entwicklung mit einer prognostizierten CAGR von 6,36 % bis 2031, was mit dem Wandel zu kürzeren Ausflügen in der Nähe von städtischen Mischnutzungsknoten übereinstimmt. Der US-amerikanische Vergnügungs- und Freizeitparkmarkt profitiert, wenn kompakte Indoor-Veranstaltungsorte lokale Familien für zwei bis drei Stunden anziehen und dann den Fußgängerverkehr zu angrenzenden Einzelhandelsgeschäften leiten. Wetterschutz und kleinere Flächenökonomie machen Indoor-Veranstaltungsorte für Entwickler attraktiv, während ihre digital-first-Betriebe Preisgestaltung, Einlösung und Kundenbindung vereinfachen.

Das Indoor-Wachstum mindert nicht die Rolle der Zielparks im US-amerikanischen Vergnügungs- und Freizeitparkmarkt. Der Strom einreisender Besucher und ein breites Produktangebot vor Ort halten Zielparks im Mittelpunkt von Familienreiseplänen. Wasserparks sowie Tier- und Meeresparks bieten Abwechslung, sind jedoch auf sorgfältige Veranstaltungs- und Feiertagsprogrammierung angewiesen, um Wiederholungsbesuche vor Ort aufrechtzuerhalten. Die Themed Entertainment Association verzeichnete Veränderungen bei den Top-Immobilien und bestätigte, dass Attraktionsmix und Storytelling die Wiederholungsabsicht ebenso stark antreiben wie die reine Fahrgeschäftsgröße. Die Größe des US-amerikanischen Vergnügungs- und Freizeitparkmarkts umfasst sowohl Ziel- als auch Nachbarschaftsformate, da Haushalte Budget, Zeit und Neuheitsbedürfnisse über das Jahr hinweg abwägen.

Nach Fahrgeschäftstyp: Hybrid- und Dark-Rides definieren die Attraktionsökonomie neu

Landfahrgeschäfte machten 2025 58,74 % des Umsatzes aus und spiegelten das Rückgrat des Betriebsdurchsatzes für die meisten Immobilien im US-amerikanischen Vergnügungs- und Freizeitparkmarkt wider. Stahlachterbahnen und Fahrgeschäfte mit hoher Kapazität schaffen Schlagzeilen-Appeal und soziale Aufmerksamkeit, die saisonale Kampagnen verankern. Das schnellste Wachstum liegt bei Hybrid- und Dark-Rides mit einer prognostizierten CAGR von 5,84 % bis 2031, wo programmierbare Inhalte und spurlose Systeme effiziente Erneuerungszyklen ermöglichen. Diese Fahrgeschäftsfamilie kann schneller umgestaltet werden als Achterbahnbauten von Grund auf, was zu Portfoliobetreibern passt, die wiederkehrende Neuheit ohne umfangreiche Flächennutzung wünschen. Betreiber kombinieren diese Fahrgeschäfte mit Premium-Zugang und Pay-per-Experience-Zusatzleistungen, die den Ertrag pro Gast im US-amerikanischen Vergnügungs- und Freizeitparkmarkt steigern.

Programmatische Inhalte diversifizieren auch die Attraktivität über Altersgruppen hinweg und unterstützen das Mehrfachbesuchsverhalten mit punktebasierten oder narrativen Variationen von Reise zu Reise. Wartungsprofile und Klimaresilienz sind ebenfalls wichtig, da Indoor-Hybrid-Fahrgeschäfte das Wetterrisiko mindern und Betreibern helfen, den Basisdurchsatz an heißen oder stürmischen Tagen aufrechtzuerhalten. Normungsgremien aktualisieren weiterhin Fahrgeschäftsdesign- und Prüfpraktiken und stärken Sicherheit und Dokumentation über neue Formate und Nachrüstungen hinweg. Compliance stärkt das Vertrauen in neue Technologien und unterstützt eine breitere Übernahme in Ketten im US-amerikanischen Vergnügungs- und Freizeitparkmarkt. Die Größe des US-amerikanischen Vergnügungs- und Freizeitparkmarkts profitiert, wenn Betreiber Vorzeigeerlebnisse durch Inhaltsaktualisierungen erneuern können, ohne gesamte Landpläne zu stören.

Nach Einnahmequelle: Merchandise überholt Eintrittskarten beim Wachstumstempo

Eintrittskarten hielten 2025 einen Anteil von 44,36 % und bleiben das primäre Einstiegsprodukt im US-amerikanischen Vergnügungs- und Freizeitparkmarkt. Betreiber haben den Fokus auf die Monetarisierung im Park verlagert, um steigende Arbeits- und Investitionskosten zu finanzieren, was der Bedeutung von Premium-Zugang, Merchandising und Verpflegung größeres Gewicht verleiht. Merchandise führt das Wachstum mit einer prognostizierten CAGR von 6,24 % bis 2031 an, da exklusive Kooperationen und mobile Bestellungen die Verweildauer in Transaktionen umwandeln. Disney meldete 2024 und 2025 höhere Pro-Kopf-Gästeausgaben, da die Produktoptimierung den Ertrag in inländischen Parks auch bei ungleichmäßiger Besucherzahl lieferte. United Parks & Resorts erreichte 2024 einen Rekord bei den Pro-Kopf-Ausgaben im Park, was die Preissetzungsmacht unterstreicht, wenn Produktkuration und Komfort die Gästeerwartungen erfüllen.

Speisen und Getränke sind ein Anker dieser Strategie außerhalb des Eingangsbereichs im US-amerikanischen Vergnügungs- und Freizeitparkmarkt. Premium-Warteschlangenzugang bleibt eine wichtige margenstarke Schicht, da Gäste an Spitzentagen Zeit gegen Geld tauschen. Die Preisgestaltung muss die Wertwahrnehmung verfolgen, da Familien Gesamtreisebudgets abwägen und sich möglicherweise für kürzere Aufenthalte oder weniger Zusatzleistungen entscheiden, wenn die Preise schneller steigen als die Löhne. Die Größe des US-amerikanischen Vergnügungs- und Freizeitparkmarkts wächst, wenn Betreiber Ticketstrukturen mit Merchandising- und Gastronomiekonzepten abstimmen, die ausgewogene Ausgaben über Kategorien hinweg fördern. Ketten, die reibungslose Zahlungen und mobile Erfüllung integrieren, haben einen klareren Weg, Margen bei variablen Wetter- und Besuchsbedingungen zu schützen.

Geografische Analyse

Der Südosten hielt 2025 einen Anteil von 27,24 %, unterstützt durch Orlandos ganzjährigen Kalender und die größte Konzentration von Zielparks im US-amerikanischen Vergnügungs- und Freizeitparkmarkt. Ein transformativer neuer Eingang wurde im Mai 2025 eröffnet und steigerte den Umsatz des Freizeitparksegments von Comcast im dritten Quartal 2025 um 19 %, was dazu beitrug, die Mehrparkleistung am Zielort voranzutreiben. Zentralflorida verzeichnete 2024 75,3 Millionen Besucher und eine gesamtwirtschaftliche Wirkung von 94,5 Milliarden USD, was die Dauerhaftigkeit der Tourismusbasis der Region unterstrich. Der TEA-Index 2024 bestätigte, dass Magic Kingdom den ersten Platz in der globalen Besucherzahl behielt, da Zielführer Inhaltserneuerungen und Produktoptimierung im US-amerikanischen Vergnügungs- und Freizeitparkmarkt nutzten. Das Wetterrisiko bleibt ein Faktor im Südosten, da Hurrikane 2024 und Anfang 2025 die Besucherzahlen und Finanzergebnisse mehrerer Betreiber belasteten.

Der Westen ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,65 % bis 2031, angetrieben durch die beiden Ankerresorts in Südkalifornien und laufende Verbesserungen im US-amerikanischen Vergnügungs- und Freizeitparkmarkt. TEA berichtete, dass Disneyland Park und Disney California Adventure 2024 zusammen mehr als 27 Millionen Besuche verzeichneten, als sich der Markt nach langen pandemiebedingten Störungen stabilisierte. Universal Studios Hollywood verzeichnete 2024 einen Besucherrückgang, da standortbezogene Einschränkungen und Wettbewerbsintensität die Erholungskurve im Großraum Los Angeles prägten. Betreiber in Kalifornien sehen sich mit Lohn- und Kosteninflation konfrontiert, die eine beschleunigte Technologieübernahme für mobile Bestellungen und Warteschlangenmanagement im US-amerikanischen Vergnügungs- und Freizeitparkmarkt fördert. Die großen Fahrzeitpopulationen der Region unterstützen Nebensaisonprogramme und Sonderveranstaltungen, die Einnahmetage über die Spitzensommerkalender hinaus hinzufügen.

Der Südwesten, der Mittlere Westen und der Nordosten machen den Rest des regionalen Fußabdrucks im US-amerikanischen Vergnügungs- und Freizeitparkmarkt aus. Der Südwesten profitiert vom Bevölkerungswachstum in Texas und Arizona, muss jedoch extreme Hitze in den Spitzensommerwochen bewältigen, die die Besucherzahlen dämpft und die Betriebskosten erhöht. Immobilien im Mittleren Westen und Nordosten konzentrieren einen Großteil ihrer Einnahmen auf den Zeitraum von Ende Frühling bis Anfang Herbst, was die Empfindlichkeit gegenüber ungünstigem Wetter an Wochenenden und Feiertagen erhöht. Passprogramme und Festivals erweitern Kalender mit Halloween- und Winterüberlagerungen, die lokale Nachfrage erschließen, auch bei kürzeren Betriebssaisons im US-amerikanischen Vergnügungs- und Freizeitparkmarkt. Technologieverbesserungen wie mobile Vorbestellungen und virtuelle Warteschlangen unterstützen den Durchsatz bei variablen Bedingungen und sichern die Gästeausgaben bei extremer Hitze oder Regen. Die Größe des US-amerikanischen Vergnügungs- und Freizeitparkmarkts wächst am schnellsten dort, wo Unternehmen Zielinhalte mit flexibler Preisgestaltung und Indoor-Kapazität kombinieren, die die Wetterexposition reduziert.

Wettbewerbslandschaft

Konsolidierung verändert die Landschaft des US-amerikanischen Vergnügungs- und Freizeitparkmarkts. Die Fusion von Six Flags und Cedar Fair schuf eine 42-Park-Plattform in Nordamerika, um Beschaffung, Analytik und Produktharmonisierung zu skalieren, mit einem Synergie-Fahrplan, der sich auf Kosteneinsparungen und Umsatzsteigerungen durch verbesserte Speisen- und Getränkeausführung sowie Passinhaber-Frequenz konzentriert. Zielführer setzen wirkungsvolle Markenrechte und Resortkapazitäten ein, um Premium-Preisgestaltung und längere Aufenthaltsdauern zu unterstützen, was den Mixwechsel von Eintritten zu In-Park-Kategorien vorantreibt. Regionalbetreiber betonen Passvolumen und gezielte Upsells, um Marktanteile in preissensiblen Korridoren im US-amerikanischen Vergnügungs- und Freizeitparkmarkt zu schützen. Die Lücke zwischen integrierten Resorts und Tagesbesuchsparks wird sich dort vergrößern, wo Arbeits- und Wettervolatilität am beständigsten sind.

Strategische Schritte im Jahr 2025 unterstreichen divergierende Strategien im US-amerikanischen Vergnügungs- und Freizeitparkmarkt. Der Orlando-Start von Comcast lieferte im dritten Quartal einen Umsatzanstieg von 19 % und trieb eine mehrjährige Resortstrategie voran, die die Rolle der Stadt als Mehrpark-Hub stärkt. Disney erhöhte die Investitionsausgaben des Segments auf rund 9 Milliarden USD im Geschäftsjahr 2026 und investierte weiterhin in Flottenexpansion und neue Attraktionen, die Erlebnisökosysteme in Parks und auf Kreuzfahrten stärken. Die kombinierte Six Flags-Organisation verfolgte Kostenmaßnahmen und bewertete Portfolioschritte als Reaktion auf Wetterauswirkungen und Besuchervariabilität, während sie Technologieplattformen im neuen Netzwerk integrierte. Diese Strategien spiegeln einen breiteren Vorstoß wider, Durchsatz und Ertrag über saisonale Volatilität hinweg zu stabilisieren.

Sicherheit, Standards und öffentliche Berichterstattung stärken den Wettbewerbsgraben skalierter Betreiber im US-amerikanischen Vergnügungs- und Freizeitparkmarkt. Die Sicherheitsforschung der IAAPA unterstreicht die sehr geringe Häufigkeit schwerer Verletzungen und die Bedeutung kontinuierlicher Investitionen in Inspektionen, Schulungen und Überholungen, um diese Bilanz aufrechtzuerhalten. Die Dokumentation der CPSC zur ASTM F24-Aktivität zeigt aktive Aktualisierungen über mehrere Sicherheitsstandards hinweg, die die Kapitalplanung und Prüfpraktiken beeinflussen. United Parks & Resorts verbesserte die Bilanzflexibilität und betonte Vorausbuchungen bei Premium-Produkten, während es ereignisbedingte Besucherdruckbelastungen bewältigte. Comcast erweiterte seine Marke über parkbasierte Einrichtungen hinaus mit der Eröffnung eines ganzjährigen Horror-Erlebnisses in Las Vegas, das seine Reichweite in die städtische Unterhaltung ausdehnt. Die Wettbewerbsintensität wird hoch bleiben, da integrierte Resorts Attraktionen skalieren und regionale Plattformen Portfolios und Preisgestaltung im US-amerikanischen Vergnügungs- und Freizeitparkmarkt optimieren.

Marktführer der Vergnügungs- und Freizeitparkbranche der Vereinigten Staaten

Disney Parks, Experiences and Products

Universal Destinations & Experiences

Six Flags Entertainment Corporation

Cedar Fair L.P.

SeaWorld Parks & Entertainment, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Legoland California und Florida planten eine umfangreiche Erweiterung mit einem völlig neuen weltraumthematisierten Bereich und trieben die Parks in Weltraumthemen voran.

- November 2025: Das Mutterunternehmen von Dollywood, Herschend, erweiterte sein Freizeitparkimperium durch eine bedeutende Akquisition in den Nordwesten und stärkte damit seine regionale Präsenz nach früheren Fusionen weiter.

- Juli 2025: Herschend verkaufte Raging Waters Los Angeles, Castle Park und Wet 'n Wild Emerald Pointe im Rahmen von Portfolioanpassungen nach jüngsten Akquisitionen an Lucky Strike Entertainment, ein Bowlingbahn-Unternehmen.

- Mai 2025: Universal Epic Universe eröffnete das neue Dark-Ride-Erlebnis in der Zauberwelt, das nach den Harry-Potter-Filmen angesiedelt ist und Chaos im britischen Zaubereiministerium beinhaltet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Vergnügungs- und Freizeitparkmarkt als alle ortsfesten Einrichtungen, die permanente mechanische, Wasser-, Hybrid- und Erlebnisfahrgeschäfte neben thematischen Shows, Verpflegung, Einzelhandel und Veranstaltungen vor Ort betreiben. Ein Freizeitpark wird als eine Teilmenge behandelt, die das Gästeerlebnis um ein einheitliches geistiges Eigentumsrecht, eine Handlung oder ein kulturelles Motiv herum organisiert, während allgemeine Vergnügungsparks gemischte Attraktionen ohne ein zentrales Thema anbieten. Laut Mordor Intelligence generiert der Markt nur dann Einnahmen, wenn die Ausgaben innerhalb des abgesperrten Parkgeländes oder seiner direkt verwalteten digitalen Kanäle anfallen.

Ausschluss aus dem Umfang: Reisende Jahrmärkte, Einzelfahrattraktionen, unabhängige Familienunterhaltungszentren und außerhalb des Parkeigentums gebuchte Hoteleinnahmen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Parktyp

- Freizeitparks

- Wasserparks

- Abenteuer- und Thrill-Parks

- Tier- und Meeresparks

- Indoor-Unterhaltungszentren

- Nach Fahrgeschäftstyp

- Landfahrgeschäfte

- Wasserfahrgeschäfte

- Hybrid- und Dark-Rides

- Sonstige Fahrgeschäfte

- Nach Einnahmequelle

- Eintrittskarten

- Speisen und Getränke

- Merchandise

- Gastgewerbe (Unterkunft und Veranstaltungen)

- Zusatzdienstleistungen (Parken, Fotos, Fast-Pass usw.)

- Nach Region

- Nordosten

- Südosten

- Südwesten

- Westen

- Mittlerer Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen fortlaufende Interviews mit Park-Finanzmanagern, Fahrgeschäft-OEM-Verkaufsleitern, Gastronomiekonzessionären, staatlichen Tourismusbeamten und Versicherungszeichnern in Florida, Kalifornien, Ohio und Texas. Diese Gespräche testen vorläufige Annahmen zu Eintrittspreisstrategien, Besucherelastizität und Ausfallzeiten und schließen Lücken, die veröffentlichte Statistiken offen lassen.

Desk-Research

Wir beginnen mit Bundes- und Branchenverbandsdaten wie den QCEW-Betriebszählungen des US-amerikanischen Statistikamts für Arbeit, den Erholungsoutput-Tabellen des Wirtschaftsanalysebüros und den Freizeitausgabentrends des US-amerikanischen Reiseverbands, die Besuchs- und Ausgabeobergrenzen begründen. Besuchsaudits der Themed Entertainment Association, Unfall- und Inspektionsmeldungen staatlicher Sicherheitsbehörden sowie Patentaktivitäten bei Fahrsystemen, auf die über Questel zugegriffen wird, helfen uns, den installierten Fahrgeschäftsbestand und die Pipeline einzuschätzen. Öffentliche Unternehmenseinreichungen, die über D&B Hoovers abgerufen werden, sowie Ergebnisgesprächstranskripte, die über Dow Jones Factiva abgerufen werden, liefern parkbezogene Umsatzaufteilungen. Diese Quellen legen Randbedingungen fest, bevor primäre Eingaben eingebettet werden. Die genannten Quellen veranschaulichen unseren Ansatz und sind keine erschöpfende Liste der verwendeten Referenzen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt verknüpft historische Besucherzahlen, durchschnittliche Ticket-, Speisen- und Merchandise-Ausgaben, um die Basis 2024 zu erstellen, die dann auf 2025 überbrückt wird. Die Ergebnisse werden durch Bottom-up-Prüfungen anhand von Stichproben-Betreiberumsätzen und Fahrgeschäfts-Durchsatzmodellen bestätigt. Zu den Schlüsselvariablen gehören verfügbares Pro-Kopf-Einkommen, inländisches Freizeitreisevolumen, angekündigte neue Fahrgeschäftskapazitäten, inflationsbereinigte Eintrittspreise und saisonale Wetterunterbrechungstage; jede wird durch multivariate Regression und ARIMA-Routinen prognostiziert, die kurzfristige Schocks und längerfristige Verbrauchertrends erfassen. Lücken bei kleineren Betreiberdaten werden durch Besuchsproxys gefüllt, die aus mobilen Standortanalysen abgeleitet werden, die von regionalen Tourismusbehörden geteilt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, bei denen Abweichungen über voreingestellten Schwellenwerten eine erneute Kontaktaufnahme mit Interviewpartnern und Quellenüberprüfungen auslösen. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn Fusionen, Regulierung oder extremes Wetter die Nachfrage wesentlich verschieben. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die neuesten kalibrierten Zahlen erhalten.

Warum unsere Größen- und Marktanteilsanalyse der Vergnügungs- und Freizeitparkbranche der Vereinigten Staaten Zuverlässigkeit verdient

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Einschlussregeln, Wechselkursdaten und Aktualisierungsrhythmen anwenden.

Wir erkennen diese Lücken im Voraus an und erläutern sie, damit Entscheidungsträger sicher verankern können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 24,6 Mrd. USD (2025) | ||

| 28,4 Mrd. USD (2024) | Regionale Beratung A | Berücksichtigt Resortunterkünfte und Indoor-Familienunterhaltungszentren, die nicht in unserem Umfang enthalten sind |

| 34,1 Mrd. USD (2024) | Branchenjournal B | Verwendet NAICS 71311-Daten, die Spielhallen und Kreismessen bündeln |

| 36,9 Mrd. USD (2030) | Globale Beratung C | Wendet eine vorwärtsgerichtete CAGR auf eine breitere Basis 2024 an, die bereits Nebenhoteleinnahmen einschloss |

Der Vergleich zeigt, wie Umfangserweiterungen, ältere Basiswerte oder optimistische Wachstumsmultiplikatoren die Gesamtsummen aufblähen. Durch die ausschließliche Auswahl von In-Park-Einnahmeströmen, die Validierung von Preisen mit Betreibern und die jährliche Aktualisierung liefert Mordor Intelligence eine ausgewogene, transparente Basis, die Planer auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Vergnügungs- und Freizeitparkmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des US-amerikanischen Vergnügungs- und Freizeitparkmarkts beträgt 25,50 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 3,58 % einen Wert von 30,41 Milliarden USD erreichen.

Welche Formate wachsen am schnellsten im US-amerikanischen Vergnügungs- und Freizeitparkmarkt?

Indoor-Unterhaltungszentren führen mit einer prognostizierten CAGR von 6,36 % bis 2031, und Hybrid- oder Dark-Rides sind die am schnellsten wachsende Fahrgeschäftskategorie mit einer prognostizierten CAGR von 5,84 % bis 2031.

Welche Region führt den US-amerikanischen Vergnügungs- und Freizeitparkmarkt an und welche Region wächst am schnellsten?

Der Südosten führt mit einem Anteil von 27,24 % im Jahr 2025, während der Westen das schnellste Wachstum mit einer prognostizierten CAGR von 7,65 % bis 2031 verzeichnet.

Wie reagieren Betreiber auf den Kostendruck im US-amerikanischen Vergnügungs- und Freizeitparkmarkt?

Betreiber skalieren mobile Bestellungen, Premium-Zugang und Merchandising-Ökosysteme, um die Ausgaben pro Gast zu steigern und gleichzeitig Arbeits- und Wartungskosten zu optimieren.

Welche Rolle spielen Markenrechte beim Wachstum des US-amerikanischen Vergnügungs- und Freizeitparkmarkts?

Neue Eingänge und Attraktionen mit Markenrechten steigern die Nachfrage und die Pro-Gast-Ausgaben und helfen Zielparks, mehrtägige Aufenthalte zu unterstützen, wie die starke Orlando-Leistung im Jahr 2025 zeigt.

Wie prägen Wetter und Saisonalität die Strategien im US-amerikanischen Vergnügungs- und Freizeitparkmarkt?

Betreiber diversifizieren Kalender mit Festivals, investieren in Indoor-Kapazitäten und Resilienz und nutzen dynamische Produkte, um den Durchsatz bei extremen Wetterereignissen zu schützen.

Seite zuletzt aktualisiert am: