Taille et part du marché des parcs d'attractions en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

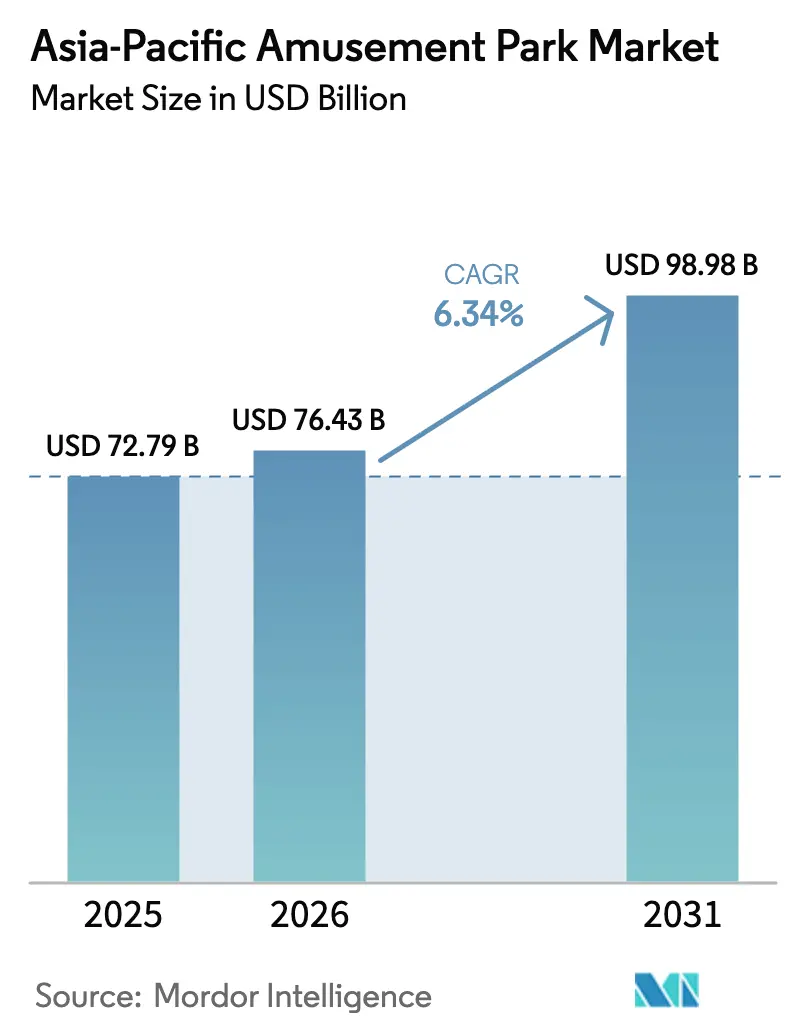

| Taille du marché de l'année de base (2025) | 72.79 Milliards de dollars |

| Taille du Marché (2026) | 76.43 Milliards de dollars |

| Taille du Marché (2031) | 98.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des parcs d'attractions en Asie-Pacifique par Mordor Intelligence

Le marché des parcs d'attractions en Asie-Pacifique a atteint 72,79 milliards USD en 2025, est projeté à 76,43 milliards USD en 2026 et devrait atteindre 98,98 milliards USD d'ici 2031, reflétant un TCAC de 6,34 % de 2026 à 2031, ce qui signale une montée en puissance régulière des dépenses et des investissements dans la région. La croissance est renforcée par l'expansion soutenue de la classe moyenne et un solide pipeline de projets à l'échelle des destinations, ce qui améliore le taux d'utilisation des capacités et le revenu moyen par visiteur grâce à des formats d'hôtels intégrés et de commerce de détail de marque. La reprise de la fréquentation et la normalisation des voyages transfrontaliers aident les opérateurs à déployer des pratiques de gestion du rendement et des systèmes de files d'attente virtuelles plus efficaces qui augmentent le débit tout en répondant aux goulets d'étranglement saisonniers. Le paysage concurrentiel de la région penche vers les propriétés intellectuelles localisées et les investissements de grande envergure de type campus, et l'équilibre entre une forte intensité capitalistique et une hausse des dépenses par habitant façonne une fuite vers la qualité parmi les opérateurs multi-parcs. La performance environnementale influence également l'efficacité des permis et la perception des clients, les opérateurs capables de démontrer des programmes crédibles de décarbonation et d'économie circulaire obtenant souvent une progression réglementaire plus fluide et une demande d'entreprise plus forte de la part des clients MICE.

Principaux enseignements du rapport

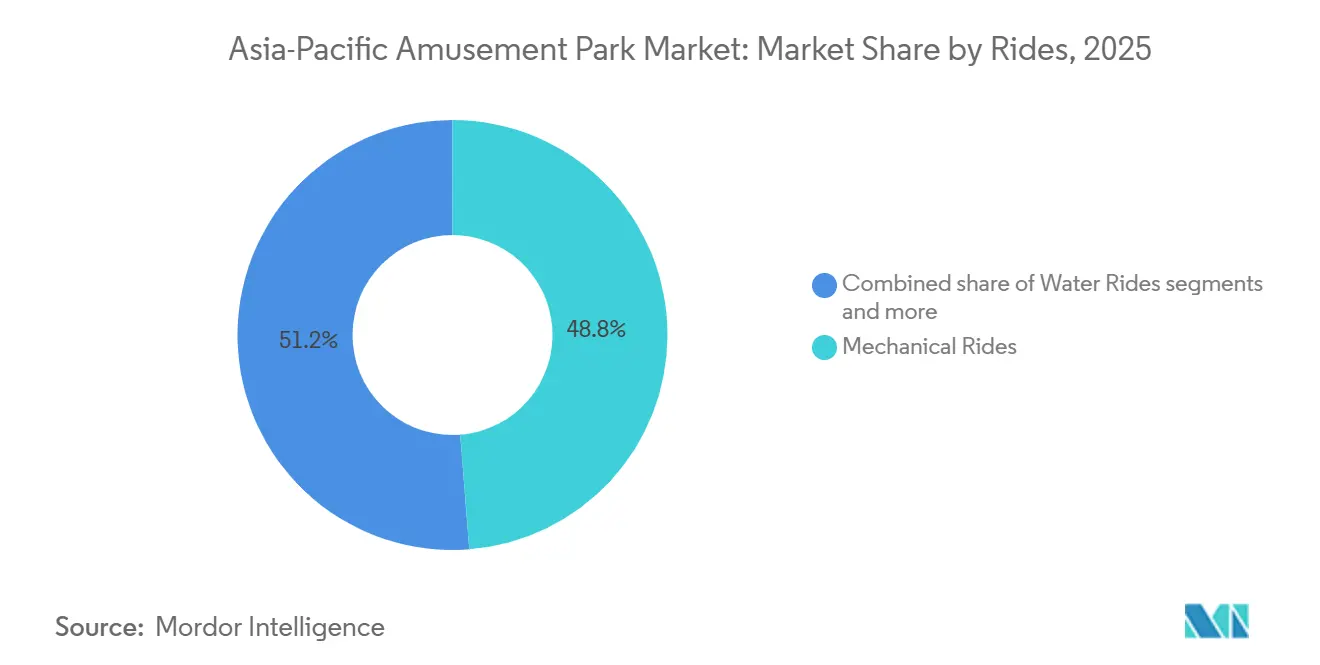

- Par attractions, les attractions mécaniques ont dominé avec 48,75 % de la part de marché des parcs d'attractions en Asie-Pacifique en 2025, tandis que les autres attractions devraient se développer à un TCAC de 11,87 % jusqu'en 2031.

- Par âge, la cohorte des 19-35 ans représentait 37,78 % de la part de marché des parcs d'attractions en Asie-Pacifique en 2025, tandis que la cohorte des 51-65 ans a enregistré la croissance projetée la plus rapide à un TCAC de 18,76 % jusqu'en 2031.

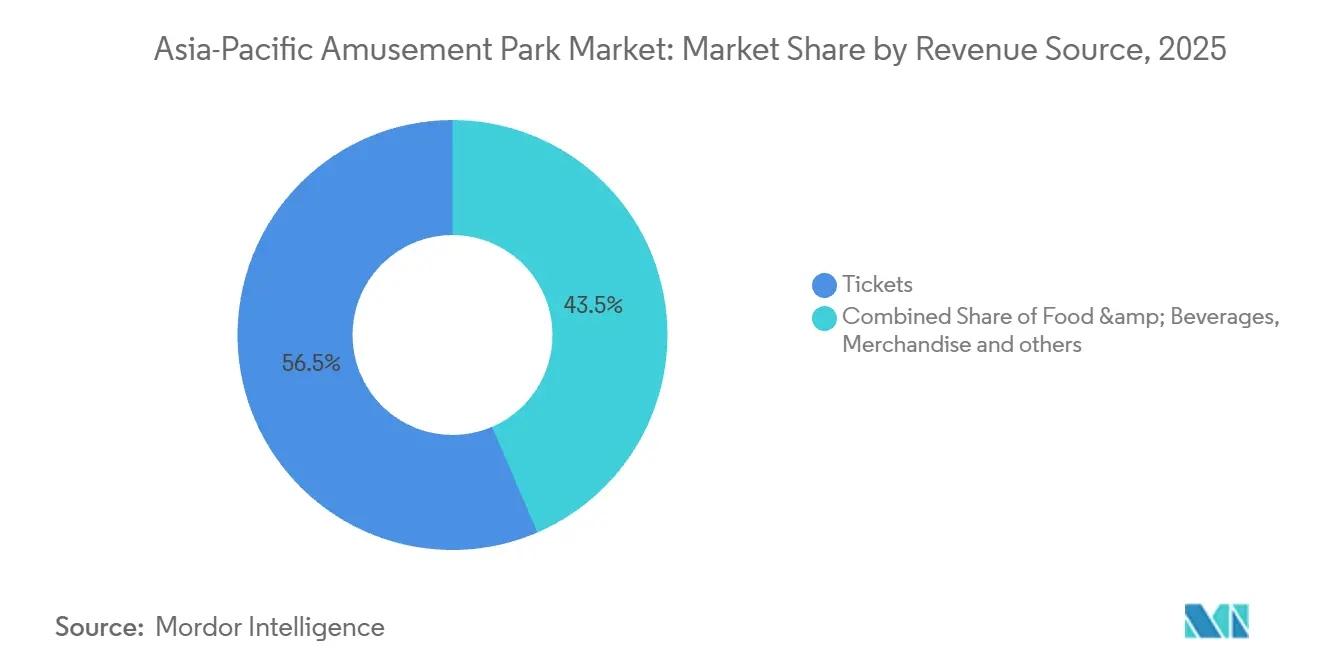

- Par source de revenus, les billets détenaient 56,47 % de la part de marché des parcs d'attractions en Asie-Pacifique en 2025, tandis que les hôtels et complexes hôteliers devraient se développer à un TCAC de 10,87 % jusqu'en 2031.

- Par géographie, la Chine détenait 43,62 % de la part de marché des parcs d'attractions en Asie-Pacifique en 2025, tandis que l'Inde a enregistré le TCAC projeté le plus élevé à 15,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des parcs d'attractions en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des dépenses de consommation de la classe moyenne en Asie-Pacifique | + 1.8% | Mondial, concentré en Chine, en Inde et en Asie du Sud-Est, marchés principaux | Moyen terme (2-4 ans) |

| Croissance urbaine accélérée et projets d'infrastructure à grande échelle | + 1.5% | Ensemble de l'Asie-Pacifique, plus fort en Chine, en Inde, en Indonésie, au Vietnam | Moyen à long terme (2-4+ ans) |

| Initiatives gouvernementales pour stimuler le voyage et les loisirs | + 1.2% | Ensemble de l'Asie-Pacifique, concentré dans les marchés émergents comme les Philippines, le Vietnam et la Thaïlande. | Court à moyen terme (≤ 4 ans) |

| Croissance des attractions portées par la propriété intellectuelle | + 0.9% | Mondial, retombées vers la Chine, le Japon, l'Australie, Singapour, l'Inde | Moyen terme (2-4 ans) |

| La billetterie intelligente et la tarification dynamique stimulent les revenus | + 0.6% | Adoption précoce mondiale, marchés principaux d'Asie-Pacifique suivant, dont la Chine et le Japon | Court terme (≤ 2 ans) |

| Les infrastructures axées sur la durabilité accélèrent les approbations de projets | + 0.5% | Plus fort en Australie, à Singapour, au Japon, émergent en Chine et en Inde | Moyen à long terme (2-4+ ans) |

| Source: Mordor Intelligence | |||

Renforcement des dépenses de consommation de la classe moyenne en Asie-Pacifique

L'Asie représente une part significative et croissante des revenus mondiaux des parcs à thème, soulignant le pouvoir d'achat croissant des ménages urbains à revenus intermédiaires en Chine, en Inde et en Asie du Sud-Est. Le marché des parcs d'attractions en Asie-Pacifique est étroitement aligné sur cette tendance, car la hausse des revenus discrétionnaires encourage des séjours plus longs, des dépenses plus élevées pour des expériences premium et des visites sur plusieurs jours. Les prévisions indiquent que la consommation discrétionnaire de l'Asie passera de 23 000 milliards USD en 2025 à 35 000 milliards USD d'ici 2035, soutenant la demande pour des destinations intégrées combinant attractions, hôtels et commerce de détail immersif.[1]Association de voyage Asie-Pacifique, « Aperçu Asie-Pacifique : tableau de bord hebdomadaire de la reprise des voyages », Association de voyage Asie-Pacifique, pata.org. La demande mondiale pour les parcs à thème continue de se renforcer, les 10 premiers groupes d'opérateurs de parcs d'attractions et à thème dans le monde ayant enregistré une fréquentation totale de 532,5 millions en 2023, passant à 549,9 millions en 2024, reflétant une hausse de 3,3 % d'une année sur l'autre. Cette croissance régulière signale une amélioration du pouvoir d'achat des ménages et une hausse des dépenses discrétionnaires, en particulier dans la région Asie-Pacifique, où la hausse des revenus disponibles stimule des visites plus longues, des mises à niveau vers des billets premium et des dépenses plus importantes pour des attractions axées sur l'expérience au sein du marché des parcs d'attractions.[2]Source : Association du divertissement à thème, « Rapport mondial sur la fréquentation des attractions TEA Global Experience Index 2024 », Association du divertissement à thème, teaconnect.org.

Croissance urbaine accélérée et projets d'infrastructure à grande échelle

La Thaïlande envisage un grand parc à thème de type « Disneyland » dans son Corridor économique oriental (EEC) comme pierre angulaire du développement urbain et touristique à grande échelle. Le gouvernement planifie l'utilisation des terres et des incitations pour attirer un parc de classe mondiale aux côtés d'autres mégaprojets, tels qu'un stade international de 80 000 places et un train à grande vitesse reliant trois aéroports, positionnant l'EEC comme un pôle de divertissement et d'investissement diversifié. Les responsables estiment que ces mégaprojets stimuleront le tourisme toute l'année, débloqueront de nouveaux investissements en infrastructure et stimuleront la croissance économique régionale.[3]Département des relations publiques de Thaïlande, « La Thaïlande envisage un parc à thème de type Disneyland dans l'EEC », thailand.go.th. En Chine, les programmes d'expansion autour de Shanghai Disney Resort et de Universal Beijing Resort ancrent des zones de divertissement polyvalentes qui intègrent hôtels et commerce de détail pour favoriser des séjours plus longs et des dépenses par habitant plus élevées. La stratégie de complexe hôtelier intégré de Singapour continue de se développer avec la mise à niveau RWS 2.0, qui comprend l'expansion du Singapore Oceanarium et de nouveaux hébergements de luxe qui, ensemble, rehaussent la proposition de valeur pour les segments loisirs et MICE.[4]Resorts World Sentosa, « Fiche d'information sur la durabilité de RWS », Resorts World Sentosa, rwsentosa.com. En Indonésie, l'acquisition par PT MNC Tourism Indonesia d'une participation de 55 % dans PT Kios Ria Kreasi soutient un complexe international de parc à thème, parc aquatique et complexe hôtelier de 98,02 hectares à Bali Ouest, signalant davantage des engagements de dépenses d'investissement pluriannuels dans les corridors de loisirs les plus prometteurs d'Asie du Sud-Est.[5]PT MNC Tourism Indonesia Tbk, « Performance des 9 premiers mois de 2025 : renforcement de l'expansion », mnctourismindonesia.com.

Initiatives gouvernementales pour stimuler le voyage et les loisirs

Les assouplissements de visas, les franchises hors taxes et les incitations ciblées à l'hôtellerie sont devenus des leviers clés pour la reprise des voyages et le développement axé sur les attractions. La Chine a élargi l'accès sans visa en 2025 et 2026 pour stimuler les arrivées internationales et la durée de séjour, soutenant les corridors de loisirs régionaux et stimulant la demande en semaine et pendant les jours fériés dans les parcs urbains. Les arrivées internationales record du Japon en 2024 et la tenue de l'Expo 2025 à Osaka maintiennent l'élan de fréquentation à court terme, renforçant les calendriers saisonniers et stimulant la fréquentation des parcs phares à proximité.[6]Association de voyage Asie-Pacifique, « Aperçu Asie-Pacifique : tableau de bord hebdomadaire de la reprise des voyages », Association de voyage Asie-Pacifique, pata.org. Les gouvernements d'Asie du Sud-Est ont complété les politiques de visa par des facilitations de bail foncier et des incitations fiscales pour accélérer les infrastructures habilitantes, réduisant ainsi le délai de mise sur le marché et encourageant les partenariats de propriété intellectuelle étrangers. Le marché des parcs d'attractions en Asie-Pacifique bénéficie lorsque ces mesures se concentrent sur des sous-régions à population de classe moyenne croissante, car les opérateurs peuvent assurer un retour sur investissement plus rapide grâce à une occupation hors saison plus forte et à des dépenses diversifiées sur site.

La billetterie intelligente et la tarification dynamique stimulent les revenus

Les opérations numériques influencent désormais le débit, le temps de présence et la conversion des ventes additionnelles dans les parcs phares et régionaux. Les files d'attente virtuelles de Disney démontrent comment des fenêtres d'accès contrôlées peuvent lisser les arrivées et réduire les temps d'attente perçus, ce qui permet un meilleur alignement des effectifs et un schéma de flux de visiteurs plus prévisible. Les admissions et les articles annexes adoptent de plus en plus une logique de tarification dynamique qui répond à la volatilité de la demande, aux variations saisonnières et aux contraintes d'inventaire, ce qui augmente les revenus sans nuire au positionnement de la marque. Les premiers adoptants combinent des outils de réservation numérique avec des offres personnalisées pour orienter les visiteurs vers les périodes creuses, et les alertes en temps réel protègent les taux de démarrage à l'heure pour les spectacles et les défilés. Le marché des parcs d'attractions en Asie-Pacifique accordera une plus grande importance à la tarification basée sur les données et à l'optimisation des capacités à mesure que les opérateurs déploieront de nouvelles attractions de type dark ride, des expériences en intérieur et des programmes nocturnes qui bénéficient de la modulation de la demande et des contrôles de rendement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et retour sur investissement prolongé | - 1.4% | Mondial, particulièrement aigu en Chine, en Inde, au Japon et en Australie | Long terme (≥ 4 ans) |

| Fluctuations de fréquentation dues aux facteurs saisonniers | - 0.8% | Mondial, moussons en Asie du Sud-Est et hiver en Asie du Nord | Récurrent annuellement |

| Vulnérabilités en matière de cybersécurité dans les systèmes de billetterie numérique et de bracelets connectés | -0.5% | Marchés d'Asie-Pacifique développés avec intégration numérique | Court terme (≤ 2 ans) |

| Vieillissement des infrastructures d'attractions et incidents liés à la sécurité | -0.7% | Marchés établis avec des actifs hérités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et retour sur investissement prolongé

Le développement de parcs à grande échelle en Asie-Pacifique dépasse souvent 500 millions USD en dépenses d'investissement, et les délais de remboursement s'étendent généralement sur plusieurs cycles de planification, car la mise en service des attractions et l'ouverture des hôtels sont échelonnées. Les programmes d'investissement dans les zones de complexes hôteliers intégrés mettent l'accent sur les hôtels premium, les attractions phares et les installations événementielles, ce qui améliore la valeur des actifs à long terme mais nécessite un capital patient et un fonds de roulement pré-ouverture solide. Les opérateurs qui contrôlent plusieurs actifs dans un même groupe peuvent équilibrer les temps d'arrêt pour rénovation avec les événements phares et les spectacles nocturnes afin de protéger la fréquentation et la satisfaction des visiteurs pendant les vagues de construction. Le marché des parcs d'attractions en Asie-Pacifique tend donc vers des propriétaires de grande envergure avec des sources de revenus diversifiées, des sources de financement plus profondes et la capacité de commercialisation croisée entre parcs et hôtels pour améliorer la conversion de trésorerie. Dans cet environnement, les opérateurs de taille intermédiaire retardent souvent les engagements de capital importants ou poursuivent des projets modulaires pouvant être mis en service en phases plus petites avec moins d'exposition aux chocs de la chaîne d'approvisionnement et aux retards d'autorisation.

Fluctuations de fréquentation dues aux facteurs saisonniers

Les schémas de fréquentation dans la région Asie-Pacifique varient fortement selon les saisons de mousson et d'hiver, ce qui pèse sur la gestion des revenus et complique les plannings de personnel et de maintenance. Au Japon, les actifs phares maintiennent une forte valeur de marque mais doivent néanmoins faire face à des pics concentrés qui coïncident avec les jours fériés et les conditions météorologiques favorables, ce qui met en valeur les événements spéciaux et les liens avec la propriété intellectuelle capables d'étendre la haute saison. Les parcs de la région ont ajouté des attractions en intérieur et intensifié les divertissements nocturnes pour lisser la distribution sur la journée et le calendrier, et des promotions ciblées orientent désormais la demande vers les jours de semaine et les mois de transition. Les parcs leaders disposant d'hôtels sur site et d'installations de congrès offrent plus d'options pour défendre l'occupation pendant les périodes de mauvais temps, et les offres groupées de billets peuvent répartir les visiteurs entre les attractions présentant une plus grande résilience météorologique. Le marché des parcs d'attractions en Asie-Pacifique continue d'investir dans des outils de gestion des files d'attente et de planification des capacités qui aident à atténuer la volatilité, bien que la saisonnalité structurelle génère encore des flux de trésorerie irréguliers nécessitant une planification minutieuse des dépenses d'investissement et de la liquidité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par attractions : la domination mécanique rencontre l'innovation virtuelle

Les attractions mécaniques représentaient 48,75 % de la part des revenus en 2024, préservant leur statut d'ancrage dans les attentes des visiteurs, tandis que la croissance future de la catégorie se modère à mesure que les coûts en acier et de mise en service augmentent. Les autres attractions, qui intègrent des dark rides avec réalité augmentée et réalité virtuelle et des médias interactifs, constituent le sous-ensemble à la croissance la plus rapide à un TCAC de 11,87 %, les opérateurs répondant au divertissement numérique à domicile en élevant l'immersion et l'interactivité. Les décisions d'acquisition d'attractions sont de plus en plus façonnées par les coûts du cycle de vie et les normes de durabilité, où les entraînements économes en énergie et les conceptions à faible entretien s'alignent sur les normes de gestion environnementale ISO 14001 et les normes de sécurité des attractions ASTM F24 utilisées par les régulateurs et les certificateurs. Le marché des parcs d'attractions en Asie-Pacifique mise également sur des installations mécaniques phares offrant une capacité horaire plus élevée, et sur des spectacles nocturnes complémentaires qui améliorent les dépenses par habitant et les temps de présence en heures creuses.

Le secteur des parcs d'attractions en Asie-Pacifique voit les catégories mécaniques complétées par des expériences virtuelles basées sur les données qui rendent le débit plus prévisible et les réinitialisations d'attractions plus rapides. Les attractions phares intégrant la réalité augmentée soulignent comment les montagnes russes physiques et les expériences médiatiques sur rail peuvent coexister et se promouvoir mutuellement, la conception des produits reliant les expériences en attraction et dans l'application qui élargissent la fenêtre de monétisation. Les opérateurs en Australie ont introduit des mises à niveau mécaniques de premier plan, telles que des attractions gyroscopiques de nouvelle génération, pour rafraîchir leur offre principale et les associer à des zones rénovées pour une plus grande satisfaction des visiteurs et une intention de retour accrue. Dans toute la région Asie-Pacifique, la fiabilité mécanique et les superpositions numériques évoluent désormais de concert, les opérateurs privilégiant des systèmes évolutifs pouvant être mis à jour avec des actualisations de contenu plutôt que des remplacements matériels lourds, ce qui réduit les temps d'arrêt pendant les saisons de pointe. Cette combinaison positionne le marché des parcs d'attractions en Asie-Pacifique pour préserver l'attrait des attractions phares tout en augmentant la capacité grâce à des outils de file d'attente virtuelle qui stimulent la participation premium et aident à étaler l'utilisation sur la journée.

Par âge : les jeunes stimulent les visites, les seniors stimulent la croissance

La cohorte des 19-35 ans représentait 37,78 % de la part en 2024 et reste le segment le plus actif en termes de fréquence, de partage social et de réceptivité aux expériences portées par la propriété intellectuelle et aux médias interactifs. Le segment des moins de 18 ans ancre les visites familiales et soutient la programmation liée à l'éducation et les attractions axées sur les animaux qui affichent une traction résiliente avec les calendriers scolaires. Le segment des 36-50 ans joue le rôle de décideur du ménage dans de nombreux marchés et tend à équilibrer les préférences des enfants avec des options de restauration et d'hébergement premium, ce qui a contribué à l'adoption des billets multi-jours. La demande orientée vers les jeunes continue de bénéficier de collaborations de marque et d'événements saisonniers qui actualisent la carte des expériences et diffusent du contenu découvrable sur les canaux d'application. Le marché des parcs d'attractions en Asie-Pacifique s'appuie donc sur un mélange d'attractions à sensations fortes de haute intensité et de dark rides riches en médias pour maintenir la fréquence des visites parmi les cohortes plus jeunes tout en orientant les segments familiaux vers des séjours plus longs et des mises à niveau groupées.

La cohorte des 51-65 ans est la plus rapide à croître à un TCAC de 18,76 % jusqu'en 2030, mais reste plus petite en taille absolue, ce qui suggère une opportunité d'expansion ciblée pour les attractions accessibles, les expériences panoramiques et la programmation axée sur le bien-être. Les équipements adaptés aux seniors et les caractéristiques de conception universelle deviennent plus visibles dans les grands parcs, ce qui améliore la dynamique de groupe pour les voyages multigénérationnels incluant grands-parents et accompagnateurs. À mesure que des bibliothèques de contenu plus riches permettent des superpositions médiatiques de type multivers, les opérateurs peuvent adapter les expériences par cohorte d'âge au sein d'une même zone, ce qui augmente les dépenses secondaires et améliore la fréquentation répétée. Le secteur des parcs d'attractions en Asie-Pacifique devrait offrir des expériences plus personnalisées pour ce segment senior à croissance rapide, renforçant les liens avec l'hôtellerie, les jardins, les aquariums et la programmation culturelle qui complètent les attractions phares. Au fil du temps, cette diversification renforce la volonté de payer au niveau du ménage, car l'ensemble de la famille trouve plus de raisons d'ajouter une journée, de rester sur place et de bénéficier de privilèges d'accès spéciaux.

Par source de revenus : les billets ancrent, les hôtels accélèrent

Les billets représentaient 56,47 % des revenus en 2024 et restent l'ancre principale des revenus, la tarification dynamique et la gestion des files d'attente aidant les opérateurs à capturer plus de valeur tout en gérant l'affluence et en améliorant les taux de démarrage des spectacles. L'alimentation et les boissons, ainsi que les formats de restauration expérientielle, ont validé un pouvoir de tarification plus fort qui tire parti des liens avec la propriété intellectuelle et du divertissement en direct. Les marchandises reflètent une localisation plus forte et des collections exclusives à la saison qui encouragent les achats sur site et après la visite. Les hôtels et complexes hôteliers constituent la ligne à la croissance la plus rapide à un TCAC de 10,87 % jusqu'en 2031, générant des dépenses par habitant plus élevées grâce à des séjours prolongés, un accès premium et des programmes en soirée qui étendent les fenêtres d'exploitation. Le marché des parcs d'attractions en Asie-Pacifique enregistre également des gains progressifs dans les parrainages, les événements et les réservations d'entreprises à mesure que les références en matière de durabilité s'améliorent, ce qui contribue à attirer la demande MICE avec des normes formelles de fournisseurs et des évaluations comparatives.

L'optimisation des revenus passe des billets uniques aux offres groupées multi-jours et aux pass premium à mesure que les parcs affinent l'allocation des capacités entre l'admission générale et les expériences express. Les grandes ouvertures comme LEGOLAND Shanghai sont conçues avec des hôtels sur site et plusieurs zones thématiques, ce qui sous-tend les offres groupées et la capture de nuitées pendant les week-ends et les vacances scolaires. À Singapour, RWS 2.0 démontre comment la combinaison d'aquariums intégrés, de nouvelles chambres de luxe et de corridors commerciaux rénovés peut augmenter les revenus non liés aux billets par visiteur parallèlement à la fréquentation du parc. La taille du marché des parcs d'attractions en Asie-Pacifique pour les hôtels et complexes hôteliers devrait se développer régulièrement à mesure que davantage d'opérateurs activent des hébergements co-localisés et que les zones de destination se révèlent résilientes face à la saisonnalité. Cette diversification des revenus atténue la volatilité des bénéfices et permet des programmes de réinvestissement pluriannuels qui s'appuient sur une conversion de trésorerie plus forte provenant des itinéraires de nuit et multi-jours.

Analyse géographique

La Chine domine le marché des parcs d'attractions en Asie-Pacifique, détenant une part de 43,62 % en 2025 et ancrant la fréquentation et les investissements régionaux grâce à des opérateurs nationaux de premier plan et à deux grands complexes de destination de marque mondiale. Selon l'indice mondial d'expérience TEA, les principaux opérateurs chinois, dont Chimelong Group et OCT, figurent parmi les plus fréquentés au monde, soulignant l'avantage d'échelle du pays et ses solides pipelines de produits. L'ouverture de LEGOLAND Shanghai Resort en juillet 2025 illustre la tendance des parcs familiaux de marque qui combinent hébergement thématique, attractions interactives et commerce de détail de destination. Les indicateurs de voyages intérieurs du début 2025 montrent des séjours multi-jours plus longs, soutenant les pics saisonniers et prolongeant les périodes de transition pour les zones urbaines. Ces dynamiques façonnent le marché de l'Asie-Pacifique, où les cycles d'actualisation du contenu et les mises à niveau des parcs stimulent les taux de revisite et la croissance des dépenses des visiteurs.

L'Inde émerge comme le marché à la croissance la plus rapide, projetée à un TCAC de 15,98 % de 2025 à 2030, alimentée par la hausse des revenus urbains qui soutient les empreintes multi-parcs et les complexes hôteliers intégrés. Plusieurs projets nationaux sont en cours dans les grandes métropoles, les opérateurs alignant leurs stratégies de collecte de fonds et d'investissement sur l'expansion des dépenses de divertissement familial et du tourisme intérieur. L'Asie du Sud-Est est portée par des agendas de développement touristique et des corridors de villégiature intégrant des parcs à thème avec des clusters d'hôtellerie et de commerce de détail. Le complexe hôtelier à grande échelle prévu en Indonésie à Bali Ouest illustre la dynamique croissante des parcs de destination premium dans les pôles de loisirs à forte croissance. Dans ces marchés, la forte formation de ménages et le soutien gouvernemental aux services touristiques renforcent l'emploi local et les écosystèmes de fournisseurs, renforçant l'expansion globale du marché.

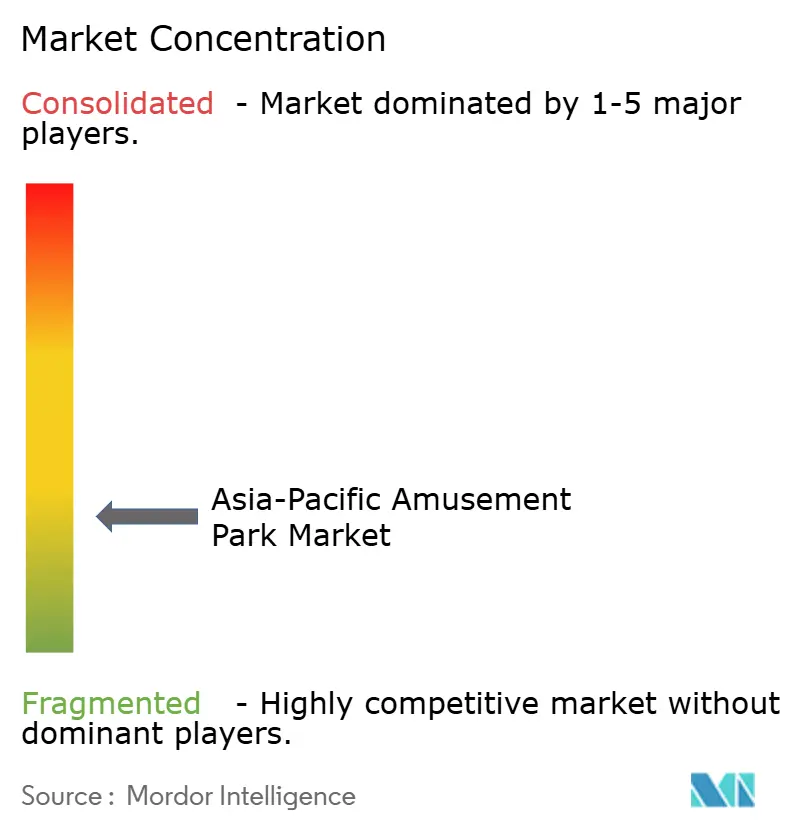

Paysage concurrentiel

Le marché des parcs d'attractions en Asie-Pacifique est modérément fragmenté en dehors de la Chine et du Japon, où les principaux opérateurs nationaux et les licenciés de marques mondiales établissent la référence en matière de capacité, d'exécution de la propriété intellectuelle et d'expériences de commerce de détail. Les principaux opérateurs chinois, tels que Chimelong et OCT, bénéficient d'avantages en matière de collecte de fonds, d'accords avec les fournisseurs et de partenariats médiatiques que les parcs plus petits ne peuvent pas facilement égaler. En Australie, Village Roadshow Theme Parks a maintenu un fort engagement des visiteurs en renouvelant les zones et en ajoutant de nouvelles attractions, soutenant des séjours plus longs et des visites répétées dans le groupe. Le modèle de complexe hôtelier intégré de Singapour illustre comment la combinaison du divertissement, de l'hôtellerie et des attractions peut renforcer la demande des entreprises et les parrainages tout en construisant la réputation de la marque. Dans l'ensemble, le marché récompense les opérateurs qui intègrent l'immobilier de destination, la propriété intellectuelle reconnaissable et des références crédibles en matière de durabilité pour répondre aux attentes des régulateurs et des clients d'entreprise.

Les opérateurs leaders se concentrent sur l'expansion de la propriété intellectuelle, l'immobilier à usage mixte et la numérisation pour améliorer l'utilisation et les revenus tout au long de la journée et de l'année. Universal Studios Japan continue de tirer parti de marques culturelles et de jeux vidéo populaires grâce à des programmes saisonniers qui améliorent la fréquentation répétée. Merlin Entertainments a développé des expériences immersives basées sur des propriétés intellectuelles de jeux vidéo largement reconnues, démontrant l'attrait durable des attractions familiales interactives. LEGOLAND Shanghai illustre le modèle du parc en tant que complexe hôtelier en combinant des zones thématiques avec des hébergements pour stimuler la fréquentation multi-jours dans les grandes villes. Les initiatives de durabilité influencent également la dynamique du marché, les opérateurs mettant en avant les améliorations d'efficacité et la responsabilité environnementale dans leurs opérations, ce qui peut affecter les choix de voyage des entreprises et des familles.

Dans toute la région, les opérateurs adoptent des stratégies multi-parcs et multi-jours qui associent des attractions à forte intensité capitalistique à des superpositions portées par les médias et des calendriers d'événements pour maintenir la nouveauté. Les systèmes de file d'attente numérique et la tarification dynamique sont devenus la norme, permettant des niveaux d'accès premium et des dépenses plus élevées des visiteurs. En Chine, la forte fréquentation des parcs de premier rang renforce la croissance des zones de complexes hôteliers intégrés, combinant des attractions diurnes avec des divertissements nocturnes et du commerce de détail pour des séjours prolongés. Le pipeline de développement de l'Asie du Sud-Est, notamment les projets dans l'EEC thaïlandais et à Bali Ouest, reflète une empreinte croissante de parcs de destination de marque. À mesure que ces projets se concrétisent, la demande se concentrera de plus en plus autour des clusters adjacents aux aéroports, intensifiant la concurrence pour les propriétés intellectuelles de premier plan et les partenariats de contenu.

Leaders du secteur des parcs d'attractions en Asie-Pacifique

Chimelong Group

OCT Enterprise (Happy Valley)

Universal Studios Japan (USJ LLC)

Village Roadshow Theme Parks

Fantawild Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : le Vice-Premier ministre thaïlandais a confirmé que le pays cherche à accueillir le premier Disneyland d'Asie du Sud-Est dans le Corridor économique oriental, avec un plan estimé à 6,6 milliards USD jusqu'en 2050, ciblant la génération de plus de 150 milliards THB par an et la création de plus de 100 000 emplois.

- Novembre 2025 : Universal Studios Japan a annoncé Universal Cool Japan 2026, lancé le 30 janvier 2026, proposant des attractions immersives basées sur des franchises japonaises populaires telles que Détective Conan, JUJUTSU KAISEN et Monster Hunter Wilds. L'événement met en évidence la stratégie d'USJ consistant à tirer parti de propriétés intellectuelles emblématiques pour stimuler la fréquentation et l'attrait saisonnier, en proposant des attractions narratives, des spectacles 4D, des expériences mystère et une quête en réalité augmentée qui améliorent la fréquentation multi-jours et l'engagement des touristes internationaux.

- Septembre 2025 : le groupe LEGO a annoncé qu'il acquerrait tous les LEGO® Discovery Centres et LEGOLAND® Discovery Centres auprès de Merlin Entertainments, plaçant ces 29 lieux de divertissement familial en intérieur entièrement sous le contrôle de LEGO dans le cadre de sa stratégie mondiale d'expansion de marque. L'acquisition renforce la présence directe de LEGO dans les expériences thématiques et les attractions axées sur le commerce de détail, tandis que Merlin continuera d'exploiter les parcs LEGOLAND sous licence.

- Août 2025 : PT MNC Tourism Indonesia a acquis une participation majoritaire de 55 % dans PT Kios Ria Kreasi pour développer un complexe international de parc à thème, parc aquatique et complexe hôtelier de 98,02 hectares au KBS Park à Bali Ouest, et a avancé la construction dans la Zone économique spéciale touristique de MNC Lido City.

Périmètre du rapport sur le marché des parcs d'attractions en Asie-Pacifique

Un parc d'attractions est un lieu qui comprend de nombreux jeux et attractions (tels que des montagnes russes et des manèges) à des fins de divertissement. Ce rapport fournira une analyse détaillée du marché des parcs d'attractions en Asie-Pacifique. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives des différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel.

Le marché des parcs d'attractions en Asie-Pacifique est segmenté par attractions (attractions mécaniques, attractions aquatiques et autres attractions), âge (jusqu'à 18 ans, 19 à 35 ans, 36 à 50 ans, 51 à 65 ans et plus de 65 ans), source de revenus (billets, alimentation et boissons, marchandises, hôtels/complexes hôteliers et autres) et pays (Japon, Inde, Chine et reste de l'Asie-Pacifique). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Attractions mécaniques |

| Attractions aquatiques |

| Autres attractions |

| Jusqu'à 18 ans |

| 19 à 35 ans |

| 36 à 50 ans |

| 51 à 65 ans |

| Plus de 65 ans |

| Billets |

| Alimentation et boissons |

| Marchandises |

| Hôtels/Complexes hôteliers |

| Autres |

| Inde | |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | Singapour |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Philippines |

| Par attractions | Attractions mécaniques | |

| Attractions aquatiques | ||

| Autres attractions | ||

| Par âge | Jusqu'à 18 ans | |

| 19 à 35 ans | ||

| 36 à 50 ans | ||

| 51 à 65 ans | ||

| Plus de 65 ans | ||

| Par source de revenus | Billets | |

| Alimentation et boissons | ||

| Marchandises | ||

| Hôtels/Complexes hôteliers | ||

| Autres | ||

| Par pays | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des parcs d'attractions en Asie-Pacifique et ses perspectives de croissance jusqu'en 2031 ?

Le marché des parcs d'attractions en Asie-Pacifique est évalué à 72,79 milliards USD en 2025, projeté à 76,43 milliards USD en 2026 et devrait atteindre 98,98 milliards USD d'ici 2031 à un TCAC de 6,34 % de 2026 à 2031.

Quels pays dominent le marché des parcs d'attractions en Asie-Pacifique par échelle et croissance ?

La Chine domine par l'échelle avec une part de 43,62 % en 2025, tandis que l'Inde est la plus rapide à croître à un TCAC de 15,98 % jusqu'en 2030, sur la base des fondamentaux actuels de développement et de demande.

Quelles catégories d'attractions sont les plus importantes pour le marché des parcs d'attractions en Asie-Pacifique ?

Les attractions mécaniques détiennent la plus grande part à 48,75 % en 2024, tandis que les « autres attractions » intégrant la réalité augmentée et la réalité virtuelle sont les plus rapides à croître à un TCAC de 11,87 % jusqu'en 2031, les opérateurs étant en concurrence avec le divertissement numérique.

Comment les opérateurs augmentent-ils les revenus par visiteur dans les parcs d'Asie-Pacifique ?

Les opérateurs déploient des files d'attente virtuelles et une tarification dynamique pour moduler la demande, développent la capacité hôtelière pour les séjours multi-jours et développent la restauration expérientielle et le commerce de détail pour augmenter les lignes de revenus non liées aux billets.

Quels segments de visiteurs sont les plus influents pour une fréquentation soutenue ?

La cohorte des 19-35 ans est la plus grande par part à 37,78 % en 2024 et stimule les visites répétées grâce à des expériences riches en propriété intellectuelle et interactives, tandis que la cohorte des 51-65 ans est la plus rapide à croître, ce qui soutient des offres accessibles et axées sur le bien-être.

Dernière mise à jour de la page le: