ASEAN-Abdichtungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

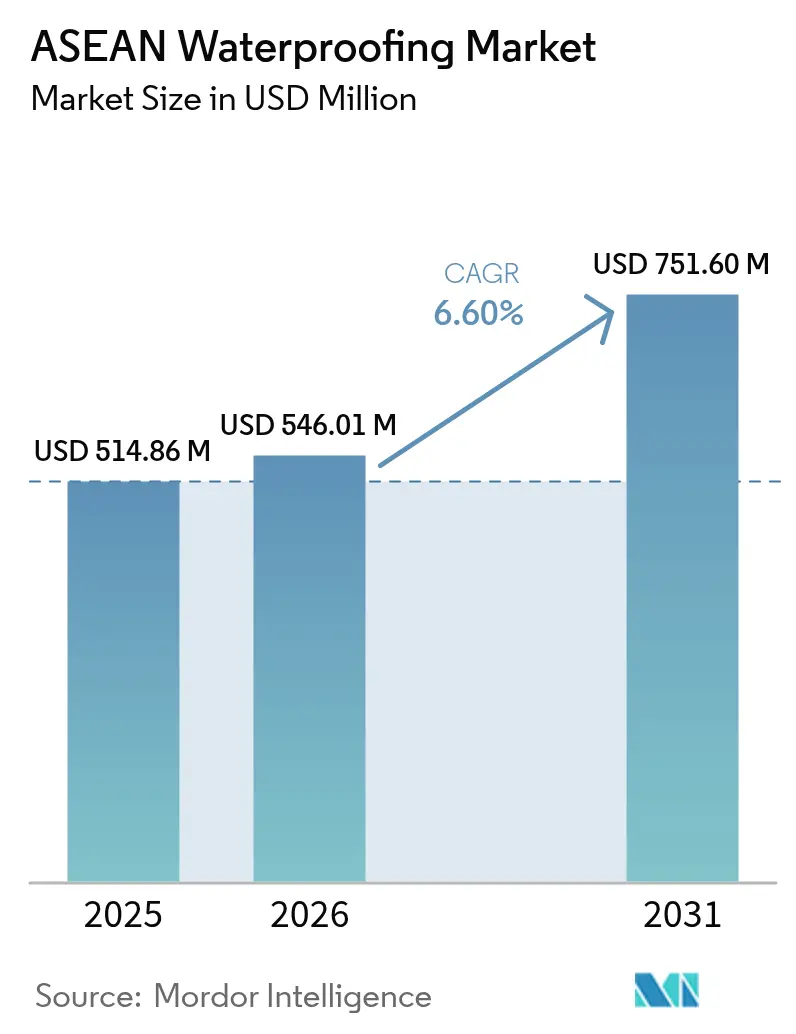

| Marktgröße im Basisjahr (2025) | 514.86 Millionen US-Dollar |

| Marktgröße (2026) | 546.01 Millionen US-Dollar |

| Marktgröße (2031) | 751.60 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

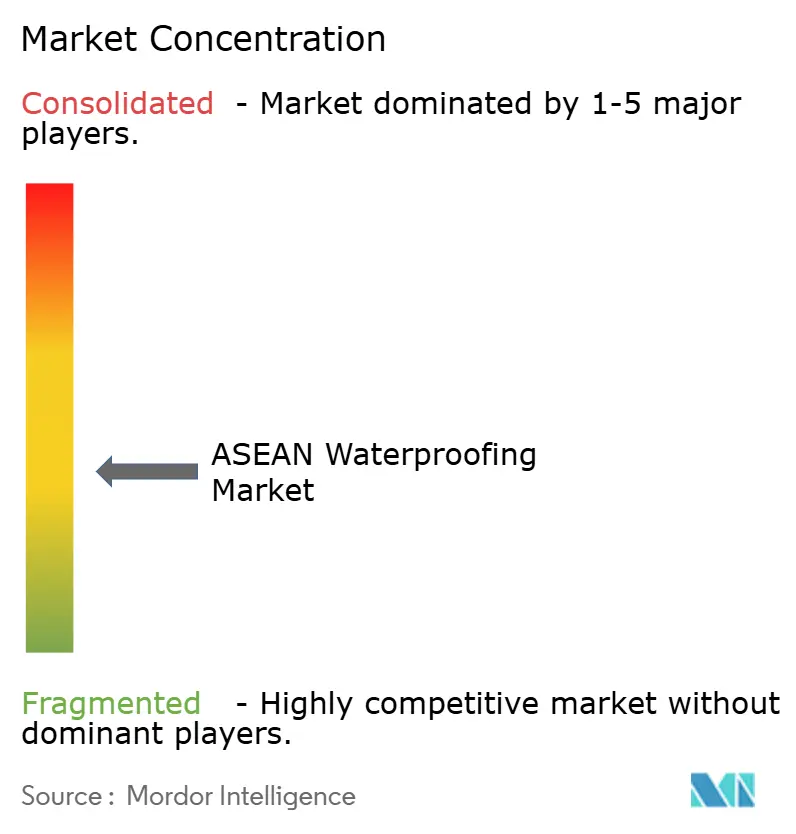

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Abdichtungsmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Abdichtungsmarkts wird voraussichtlich von 514,86 Millionen USD im Jahr 2025 und 546,01 Millionen USD im Jahr 2026 auf 751,60 Millionen USD bis 2031 anwachsen, was einer CAGR von 6,60 % zwischen 2026 und 2031 entspricht. Rekordhohe Infrastrukturbudgets, verschärfte Vorschriften für nachhaltiges Bauen und ein breiterer Zugang zu Vorzugszollkorridoren treiben die Dynamik in der Branche voran. Diese Korridore senken die Einstandskosten für Hochleistungsmembranen. Regierungen integrieren nun Lebenszykluskosten-Klauseln in Ausschreibungen. Dieser Wandel verlagert die Nachfrage weg von kurzlebigen zementbasierten Beschichtungen hin zu Polymermembranen, die mit 15-jährigen Garantien geliefert werden. Bauträger in Jakarta, Manila und Kuala Lumpur entscheiden sich zunehmend für Systeme im Untergeschoss und auf Dächern. Diese Systeme sind darauf ausgelegt, hydrostatischem Druck und Wurzeldurchdringung standzuhalten. In Singapur hingegen schaffen die Super-Low-Energy-Standards Anreize für Baugruppen, die Wärmebrücken minimieren. Infolgedessen macht die politische und finanzielle Landschaft Langlebigkeit zu einer bankfähigen Anlageklasse, was Lieferanten dazu veranlasst, die Leistung unter tropischen Alterungsbedingungen durch akkreditierte Laboratorien und digitale Chargenverfolgung zu validieren.

Wichtigste Erkenntnisse des Berichts

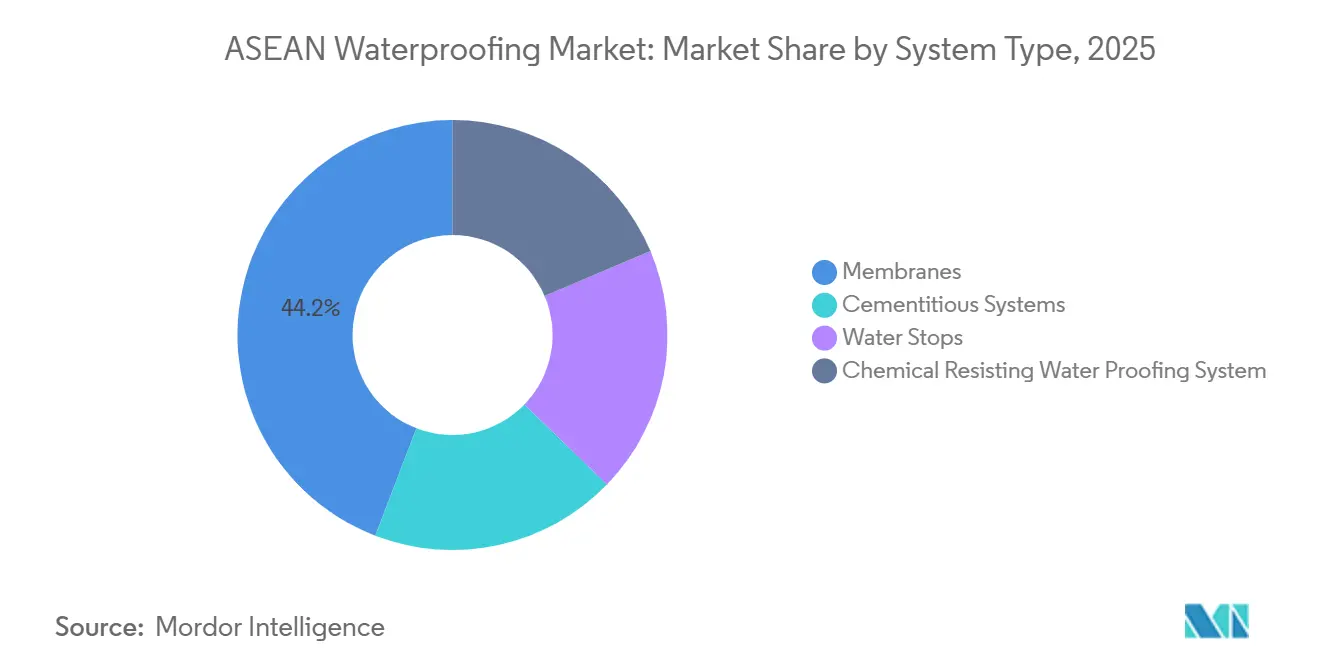

- Nach Systemtyp hielten Membranen im Jahr 2025 einen Marktanteil von 44,15 % am ASEAN-Abdichtungsmarkt, und das Segment wird im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,09 % wachsen.

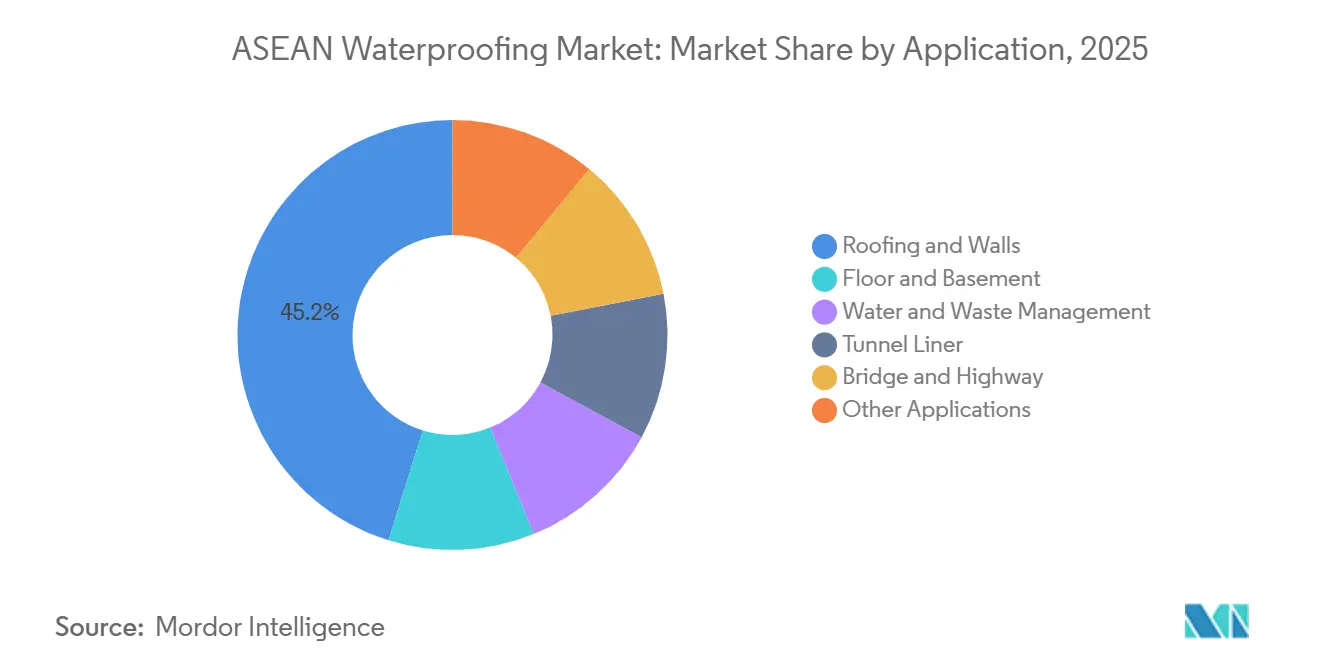

- Nach Anwendung entfielen auf Dach und Wände im Jahr 2025 45,18 % der Größe des ASEAN-Abdichtungsmarkts, bei einer CAGR von 7,35 % im Prognosezeitraum 2026–2031.

- Nach Geografie führte Indonesien im Jahr 2025 mit einem Umsatzanteil von 31,46 %, während Singapur im Zeitraum 2026 bis 2031 die höchste CAGR von 7,19 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Abdichtungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der staatlichen Infrastrukturausgaben | +1.8% | Indonesien, Vietnam, Thailand (Kernmärkte); Philippinen, Malaysia | Mittelfristig (2–4 Jahre) |

| Wohnungsbauboom in städtischen ASEAN-Regionen | +1.5% | Indonesien (Jakarta, Surabaya), Philippinen (Metro Manila), Malaysia (Klang Valley) | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeitsherausforderungen durch tropisches Klima | +1.2% | Gesamtes ASEAN (Monsungürtel), erhöht in Küstenstädten | Langfristig (≥ 4 Jahre) |

| Initiativen für begrünte Dächer in Megastädten | +0.9% | Singapur, Jakarta, Bangkok, Kuala Lumpur | Mittelfristig (2–4 Jahre) |

| Niedrigere Einfuhrzölle durch ASEAN-Freihandelsabkommen | +0.6% | Innerasiatische Handelskorridore (Vietnam–Thailand, Indonesien–Malaysia) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der staatlichen Infrastrukturausgaben

Öffentliche Haushalte erreichen beispiellose Niveaus. Bis 2025 wird Vietnam mehr als 560 Projekte genehmigt haben, wobei ein erheblicher Teil durch private Konsortien finanziert wird. Thailand hat ebenfalls zahlreiche Hochwasserschutz- und Schnellstraßenprojekte genehmigt. Indonesiens neue Hauptstadt Nusantara, unterstützt durch ein erhebliches Finanzvolumen, schreibt polymermodifizierte Membranen für ihre Torfbodenfundamente vor. Jede Ausschreibung enthält eine Garantieklausel von mindestens zehn Jahren und schließt ausdrücklich Niedrigspezifikationsfolien aus. Multinationale Unternehmen mit ISO-9001-Zertifizierungen und Prüfberichten zur tropischen Alterung haben einen erheblichen Anteil am öffentlichen Auftragsvolumen gewonnen. Dieser kontinuierliche Kapitalzufluss hat die Nachfrage stabilisiert, auch wenn sich die Wohnzyklen abgeschwächt haben.

Wohnungsbauboom in städtischen ASEAN-Regionen

Um einen erheblichen Wohnungsrückstand zu beheben, hat Indonesien das ehrgeizige Ziel gesetzt, zwischen 2025 und 2029 mehrere Millionen Wohneinheiten fertigzustellen. Anfang 2025 verzeichnete Malaysia einen Anstieg der Wohnungsbaubeginne. Bis Mitte 2025 meldete Metro Manila einen Anstieg der ausgestellten Wohnbaugenehmigungen. Banken schreiben nun Garantien gegen Wassereintritte für Hochhausdarlehen vor. Diese Anforderung veranlasst Bauträger, von vor Ort gemischten Beschichtungen auf werkseitig hergestellte Membranen mit rückverfolgbaren Chargennummern umzusteigen. Städtische Hochhäuser mit Podiumsparkplätzen und Dachterrassen weisen dauerhaft feuchte Bereiche auf, was erhöhte technische Anforderungen erfordert. Infolgedessen hat der Wohnungsbauboom den Markt für Premiumsysteme erweitert und die Weiterqualifizierung von Auftragnehmern beschleunigt.

Feuchtigkeitsherausforderungen durch tropisches Klima

Jährliche Niederschlagsmengen zwischen 2.000 mm und 4.000 mm erzeugen hydrostatischen Druck, der die Zugfestigkeitsgrenzen einfacher Zementschichten innerhalb von sieben Jahren überschreitet. Vor diesem Hintergrund stellte Singapurs Regulierungsbehörde fest, dass ein erheblicher Anteil der Mängelreklamationen im Jahr 2025 auf Wassereintritt zurückzuführen war. Diese Erkenntnis veranlasste die Einführung obligatorischer Nassbereichsprüfungen für Gebäude mit mehr als 15 Stockwerken. Gleichzeitig stehen Indonesiens Küstenregionen vor Herausforderungen durch salinen Kapillaraufstieg, der Polymerketten gefährdet. Dieses Problem lässt sich jedoch durch den Einsatz von UV- und Salznebelstabilisatoren beheben. In einem taktischen Schritt ermöglichte Sikas Übernahme von Elmich im Jahr 2025 dem Unternehmen, Drainage- und Wurzelbarriereschichten zu einheitlichen Lagereinheiten zusammenzuführen. Dieser Fortschritt verringert das Perforationsrisiko bei begrünten Dächern erheblich. Infolgedessen ist eine deutliche Zunahme der Nachfrage nach TPO- und EPDM-Folien zu verzeichnen, die für ihre hohe Dehnungsbeständigkeit auch nach einem Jahrzehnt in tropischen Klimazonen bekannt sind. Diese feuchtigkeitsbedingte Belastung verfeinert nicht nur die Produktmischungen, sondern beschleunigt auch die Austauschzyklen und steigert die Wertdichte im Abdichtungsmarkt im asiatisch-pazifischen Raum während des Prognosezeitraums 2026–2031.

Initiativen für begrünte Dächer in Megastädten

Bis 2025 schuf Singapurs Green-Mark-2021-Initiative Anreize für Projekte mit erheblicher Dachbegrünung durch die Vergabe von Bonusgeschossflächen, was zur Installation zahlreicher begrünter Dächer führte. Ab 2024 schrieb Jakarta vor, dass Gewerbegebäude mit mehr als 10.000 m² begrünte Dächer aufweisen müssen. Diese Anforderung hat Membrandesigns verändert, da die Einführung von Pflanzgefäßen Punktlasten erzeugt und regelmäßige Bewässerung erfordert. Um den Regenwasserabfluss zu reduzieren, subventioniert Bangkok die Kosten für begrünte Dächer in Gebieten innerhalb der Hochwasserzone des Chao Phraya. Während alle drei Städte eine Norm übernommen haben, die ASTM-D5514-Wurzeldurchdringungswiderstand vorschreibt, haben sie Asphaltfilze ausdrücklich von dieser Anforderung ausgenommen. Infolgedessen profitieren Lieferanten, die Abdichtung mit Drainageverbundwerkstoffen kombinieren, von dieser Gelegenheit, erzielen Premiumpreise und navigieren effizient durch beschleunigte Baugenehmigungsverfahren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -0.8% | Gesamtes ASEAN (Polymer-, Bitumenlieferketten) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Abdichtungsfachkräften | -0.6% | Indonesien, Philippinen, Myanmar (akut); Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Zufluss von gefälschten/minderwertigen Membranen | -0.5% | Indonesien, Philippinen, Vietnam (preissensible Wohnsegmente) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Ende 2024 lösten Raffinerieausfälle im Nahen Osten einen Rückgang des globalen Asphaltangebots aus. Dieser Engpass führte im vierten Quartal zu einem Anstieg der Preise für Styrol-Butadien-Styrol-Ausgangsstoffe. Infolgedessen verzeichneten Extruder in der ASEAN-Region eine Verringerung der Bruttomargen, was zu wochenlangen Produktionsstopps in mehreren indonesischen Werken führte. BASFs Bericht von 2024 hob anhaltenden Rohstoffgegenwind

hervor, der zu einem Rückgang der Verkäufe von Bauchemikalien im asiatisch-pazifischen Raum beitrug. Während multinationale Unternehmen mit eigenen Polymervermögenswerten diese Herausforderungen bewältigten, verloren regionale Unabhängige ohne Absicherung Marktanteile. Diese Preisschwankungen haben Unternehmen dazu veranlasst, bei der Abgabe von Festpreisangeboten zu zögern, was die Projektvergabezyklen verlängert und das Wachstumstempo des ASEAN-Abdichtungsmarkts verlangsamt.

Mangel an qualifizierten Abdichtungsfachkräften

Bis 2025 besaß nur ein kleiner Anteil der Bauarbeiter in Indonesien formelle Abdichtungszertifikate. Auf den Philippinen zertifizierte die Fachkräftebehörde im Jahr 2025 nur eine begrenzte Anzahl von Bewerbern, was einen geringen Anteil der aktiven Belegschaft darstellt[1]Behörde für technische Bildung und Kompetenzentwicklung, "Zertifizierungsstatistik 2024," tesda.gov.ph. Myanmar verfügt weiterhin über keinen standardisierten Lehrplan. Schlechte Nahtschweißungen haben die Nacharbeitsquoten erheblich erhöht, was einige Bauträger dazu veranlasst hat, trotz höherer Lebenszykluskosten auf zementbasierte Systeme zurückzugreifen. Sika bietet an seinen zahlreichen Verkaufspunkten in Indonesien kostenlose Verarbeiterschulungen an; die Schulungskapazität hinkt jedoch noch immer hinter der wachsenden Nachfrage hinterher. Folglich hat dieser Fachkräftemangel die Einführung von Premiumlösungen gehemmt und das prognostizierte Wachstum für den Zeitraum 2026–2031 leicht reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Membranen gewinnen dauerhaftigkeitsgetriebene Ausgaben

Im Jahr 2025 hielten Membranen einen Anteil von 44,15 % am ASEAN-Abdichtungsmarkt, wobei Prognosen ein Wachstum mit einer CAGR von 7,09 % im Prognosezeitraum 2026–2031 anzeigen. Diese Wachstumsrate übertrifft alle Wettbewerber, vor allem weil Polymerfolien und sprühaufgetragene Flüssigkeiten nun unabhängige 15-jährige Tropikalgarantien aufweisen. Diese Garantien erfüllen die Schwellenwerte, die Kreditgeber für öffentlich-private Partnerschaften bei Mautstraßen verlangen. Zementbasierte Beschichtungen bedienen weiterhin kostensensible Wohngebäude mittlerer Höhe; sie verlieren jedoch Marktanteile, da Banken auf Lebenszykluskosten-Underwriting umstellen. Wasserstopps behalten eine Nischenrolle an Tunnelverbindungen, und obwohl chemikalienbeständige Auskleidungen für Industrietanks unerlässlich sind, tragen sie nicht wesentlich zum Wachstum bei.

In Singapur hat Arkema eine neue PA11-Linie eingeführt, die biobasierte Flüssigmembranen anbietet, die innerhalb von 48 Stunden sprühgehärtet werden können[2]Arkema, "PA11-Werkseinführung," arkema.com. Diese Innovation eliminiert Nähte und reduziert den Arbeitsbedarf. Der Markt erlebt eine Konsolidierung, wie Sikas Übernahme von Gulf Seal im Jahr 2025 zeigt, nach einer erheblichen Produktionssteigerung durch die Erweiterung eines Werks in Bekasi. Schnelle Schulungsprogramme verankern Anwendungskompetenz direkt am Point of Sale und verlagern den Wettbewerbsfokus von der Produktvielfalt hin zur Geschwindigkeit.

Nach Anwendung: Dach und Wände dominieren Budgets für nachhaltiges Bauen

Im Jahr 2025 entfielen auf Dach und Wände 45,18 % des ASEAN-Abdichtungsmarkts, wobei Prognosen eine CAGR von 7,35 % im Prognosezeitraum 2026–2031 anzeigen. Singapur schuf Anreize für begrünte Dächer und bot Bonusgeschossflächen für solche an, die mindestens die Hälfte der Dachfläche bedecken. Gleichzeitig schrieb Jakarta begrünte Dächer auf Gebäuden mit mehr als 10.000 m² vor. Diese Initiativen führten 2025 zu einem Anstieg der Einführung wurzelbeständiger Membranen. Dicht dahinter folgen Kellerplatten und Podiumsparkplätze, insbesondere nachdem Versicherer die Prämien für Gebäude ohne zertifizierten Nassbereichsschutz erhöht haben.

Während Tunnelauskleidungen für Indonesiens Trans-Sumatra-Mautstraße und Vietnams Hochgeschwindigkeitsbahn das Wachstum stützten, verursachten sie sporadische Nachfragespitzen statt einer stetigen Nachfrage. Upgrades der Wasser- und Abfallinfrastruktur in stadtnahen Regionen Vietnams und der Philippinen haben den Markt für chemikalienbeständige Membranen erweitert. Dieser Wandel ist größtenteils auf Premiumsysteme zurückzuführen, die trotz ihres höheren Preises im Vergleich zu Asphaltfilz die doppelte Nutzungsdauer bieten und damit ihren Mehrwert unterstreichen.

Geografische Analyse

Im Jahr 2025 hielt Indonesien einen dominanten Anteil von 31,46 % am ASEAN-Abdichtungsmarkt. Ende 2024 war der Bausektor ein bedeutender Beitrag zum Bruttoinlandsprodukt, wobei die Regierung bis 2029 jährlich Millionen von Wohnfertigstellungen anstrebt. Große Vorhaben, darunter die neue Hauptstadt Nusantara und die Trans-Sumatra-Mautstraße, kurbelten die Nachfrage nach Tunnelauskleidungsfolien an. Eine Qualifikationslücke in der Belegschaft hemmte jedoch die Einführung fortschrittlicher Systeme. Während Sikas Expansion an Verkaufspunkten den Zugang für Verarbeiter erleichterte, besaß nur ein geringer Bruchteil der Belegschaft Zertifizierungen, was Qualitätsbedenken aufwarf, die das Wachstum behindern könnten.

Singapur verzeichnet, ausgehend von einer bescheidenen Basis, die schnellste jährliche Wachstumsrate (CAGR) von 7,19 %, die für den Prognosezeitraum 2026–2031 projiziert wird. Dieser Anstieg ist größtenteils auf den Super-Low-Energy-Code zurückzuführen, der Wärmebrücken bestraft und Drittanbieter-Nassbereichsprüfungen für Wolkenkratzer vorschreibt. Hohe Arbeitskosten, die den ASEAN-Durchschnitt übersteigen, haben die Transaktionswerte über die regionaler Wettbewerber hinaus getrieben. Nach Sikas Übernahme von Elmich ist das Unternehmen bereit, gebündelte Lösungen anzubieten, insbesondere Dachbegrünungspakete, die nicht nur die Installationszeit auf zwei Tage verkürzen, sondern auch schnellere Genehmigungsverfahren ermöglichen.

Thailand, Vietnam, die Philippinen, Malaysia und Myanmar teilen sich den Rest des Marktanteils. Thailands Entwicklungsplan betont Hochwasserschutz und erhöhte Schnellstraßen. Mit einem historischen Tiefstand bei Wohnungsbaubeginnen Ende 2025 erlebte der Markt jedoch einen zyklischen Abschwung. Nachdem Vietnam 2025 eine erhebliche Anzahl von Sozialwohnungen fertiggestellt hat, plant das Land nun eine tunnelintensive Hochgeschwindigkeitsbahn, was die Voraussetzungen für polymermodifizierte Bitumenauskleidungen schafft. Die Philippinen stellten Mitte 2025 ein erhebliches Volumen an Baugenehmigungen aus, aber Finanzierungshürden verzögerten den Übergang zu abgeschlossenen Projekten. Anfang 2025 erlebte Malaysia einen Bauboom, angetrieben durch transit-orientierte Bebauungspläne in Kuala Lumpur. Myanmars Situation ist hingegen gemischt: Während die Phase des Wiederaufbaus nach der Krise Chancen für Greenfield-Infrastruktur eröffnete, hemmte das Fehlen von Fachkräftezertifizierungen die Einführung von Premiummembranen.

Wettbewerbslandschaft

Der ASEAN-Abdichtungsmarkt ist mäßig fragmentiert. Die Geografie mit ihren zahlreichen bewohnten Inseln erschwert den Vertrieb und verstärkt den Wert lokaler Werke und Einzelhandelsstandorte. Regionale Akteure, die zollfreie Importe von SBS-Polymeren aus Südkorea nutzen, haben die Preise im Vergleich zu europäischen Wettbewerbern erheblich gesenkt, ohne Qualitätseinbußen hinzunehmen. Der Wettbewerbsvorteil liegt nun in der Anwendungsgeschwindigkeit und der Garantiedauer: Marken, die Verarbeiter schulen und Aufträge in zwei Tagen abschließen, sichern sich Folgeaufträge und verdrängen reine Katalogwettbewerber. Während gefälschte Produkte den Wohnungsmarkt trüben, ermöglichen digitalisierte QR-Chargenetiketten multinationalen Unternehmen die Echtheitsprüfung. Die Erlangung von ISO-9001-Zertifizierungen und ASTM-D5147-Daten zur tropischen Alterung ist zur Voraussetzung für öffentliche Ausschreibungen geworden. Diese Entwicklung hat den Großteil der Megaprojektvolumina zu globalen Unternehmen gelenkt und lokale Produzenten auf preissensible Segmente beschränkt. Infolgedessen tendiert der ASEAN-Abdichtungsmarkt zu einer mittleren Konzentration, wobei aktive Akquisitionspipelines noch im Gange sind.

Marktführer der ASEAN-Abdichtungsbranche

Sika AG

Saint-Gobain

MAPEI S.p.A.

Arkema

Pidilite Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Eternity Waterproofing schloss eine Vertriebsallianz mit Mapei Far East, um den Marktzugang in Südostasien zu erweitern, und kombinierte dabei Eternitys regionale Expertise mit Mapeis globalem Produktportfolio und technischer Supportinfrastruktur.

- Februar 2025: Saint-Gobain schloss die Übernahme von Fosroc ab und stärkte damit seinen ASEAN-Fußabdruck im Bereich Bauchemikalien, insbesondere bei der Abdichtung.

Berichtsumfang des ASEAN-Abdichtungsmarkts

Abdichtung ist die Aufbringung undurchlässiger Schichten auf die Oberflächen von Fundamenten, Wänden, Dächern und anderen Teilen eines Gebäudes, die aus Beton, Membranen oder Gewebe bestehen können, um das Eindringen von Wasser zu verhindern.

Der Markt für Abdichtungssysteme ist nach Systemtyp, Anwendung und Geografie segmentiert. Nach Systemtyp ist der Markt in zementbasierte Systeme, Membranen, Wasserstopps und chemisch beständige Abdichtungssysteme unterteilt. Nach Anwendung ist der Markt in Dach und Wände, Boden und Keller, Wasser- und Abfallmanagement, Tunnelauskleidung, Brücke und Autobahn sowie sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 7 Ländern der Region. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| Zementbasierte Systeme |

| Membranen |

| Wasserstopps |

| Chemisch beständiges Abdichtungssystem |

| Dach und Wände |

| Boden und Keller |

| Wasser- und Abfallmanagement |

| Tunnelauskleidung |

| Brücke und Autobahn |

| Sonstige Anwendungen |

| Malaysia |

| Indonesien |

| Thailand |

| Singapur |

| Philippinen |

| Vietnam |

| Myanmar |

| Nach Systemtyp | Zementbasierte Systeme |

| Membranen | |

| Wasserstopps | |

| Chemisch beständiges Abdichtungssystem | |

| Nach Anwendung | Dach und Wände |

| Boden und Keller | |

| Wasser- und Abfallmanagement | |

| Tunnelauskleidung | |

| Brücke und Autobahn | |

| Sonstige Anwendungen | |

| Nach Geografie | Malaysia |

| Indonesien | |

| Thailand | |

| Singapur | |

| Philippinen | |

| Vietnam | |

| Myanmar |

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert hat der ASEAN-Abdichtungsmarkt im Jahr 2026 und 2031?

Die Größe des ASEAN-Abdichtungsmarkts wird voraussichtlich von 546,01 Millionen USD im Jahr 2026 auf 751,60 Millionen USD bis 2031 anwachsen, was einer CAGR von 6,60 % zwischen 2026 und 2031 entspricht.

Welcher Systemtyp wächst in Südostasien am schnellsten?

Membranen, die bis 2031 mit einer CAGR von 7,09 % wachsen, getrieben durch 15-jährige Garantieanforderungen.

Warum ziehen Dach- und Wandanwendungen Premiumausgaben an?

Vorschriften für nachhaltiges Bauen in Singapur und Jakarta verlangen wurzelbeständige, UV-stabile Baugruppen, die herkömmlichen Asphaltfilz übertreffen.

Welches Land zeigt die stärkste Wachstumsdynamik?

Singapur verzeichnet die höchste CAGR von 7,19 % bis 2031, angetrieben durch Super-Low-Energy-Baustandards.

Wie wirkt sich die Rohstoffvolatilität auf Lieferanten aus?

Preisschwankungen bei Asphalt und Polymeren komprimieren die Bruttomargen und verzögern Festpreisprojektvergaben.

Welche Strategien helfen Unternehmen, gefälschte Membranen zu bekämpfen?

Digitale QR-Chargenverfolgung, ISO-9001-Zertifizierung und Verarbeiterschulungen vor Ort verbessern die Echtheitsprüfung und Installationsqualität.

Seite zuletzt aktualisiert am: