Marktgröße und Marktanteil für Bauchemikalien in Südostasien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

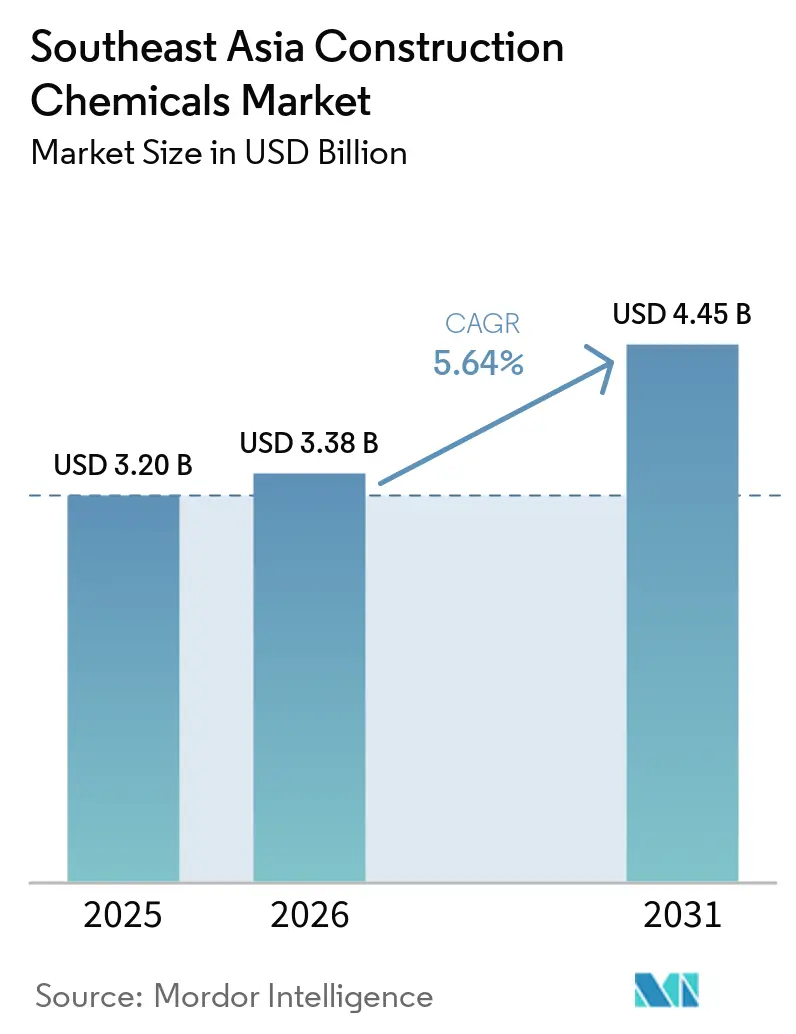

| Marktgröße im Basisjahr (2025) | 3.20 Milliarden US-Dollar |

| Marktgröße (2026) | 3.38 Milliarden US-Dollar |

| Marktgröße (2031) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Bauchemikalien in Südostasien von Mordor Intelligence

Die Marktgröße für Bauchemikalien in Südostasien wurde im Jahr 2025 auf USD 3,20 Milliarden geschätzt und soll von USD 3,38 Milliarden im Jahr 2026 auf USD 4,45 Milliarden bis 2031 wachsen, bei einem CAGR von 5,64 % während des Prognosezeitraums (2026–2031). Eine beträchtliche Infrastrukturpipeline des öffentlichen Sektors, rasche Urbanisierung und strengere Leistungsstandards steigern die Nachfrage nach fortschrittlichen Beimischungen, Abdichtungsmitteln und Schutzbeschichtungen in der gesamten Region. Erhöhte öffentliche Ausgaben für Verkehrskorridore, Wohnungsbau und Industriegebiete verstärken das jährlich verarbeitete Betonvolumen, während der wachsende Renovierungsbedarf für alternde Brücken, Häfen und Gebäude die Möglichkeiten für hochleistungsfähige Reparaturprodukte erweitert. Paralleler regulatorischer Druck, angeführt durch Singapurs Beschränkungen für persistente Chemikalien im Jahr 2025, beschleunigt den Wechsel zu VOC-armen und biobasierten Formulierungen. Die zunehmende Konsolidierung unter globalen Lieferanten, veranschaulicht durch Saint-Gobains Erwerb von FOSROC, erhöht die Wettbewerbslatte sowohl bei Innovation als auch bei Servicekapazitäten im Markt für Bauchemikalien in Südostasien.

Wichtigste Erkenntnisse des Berichts

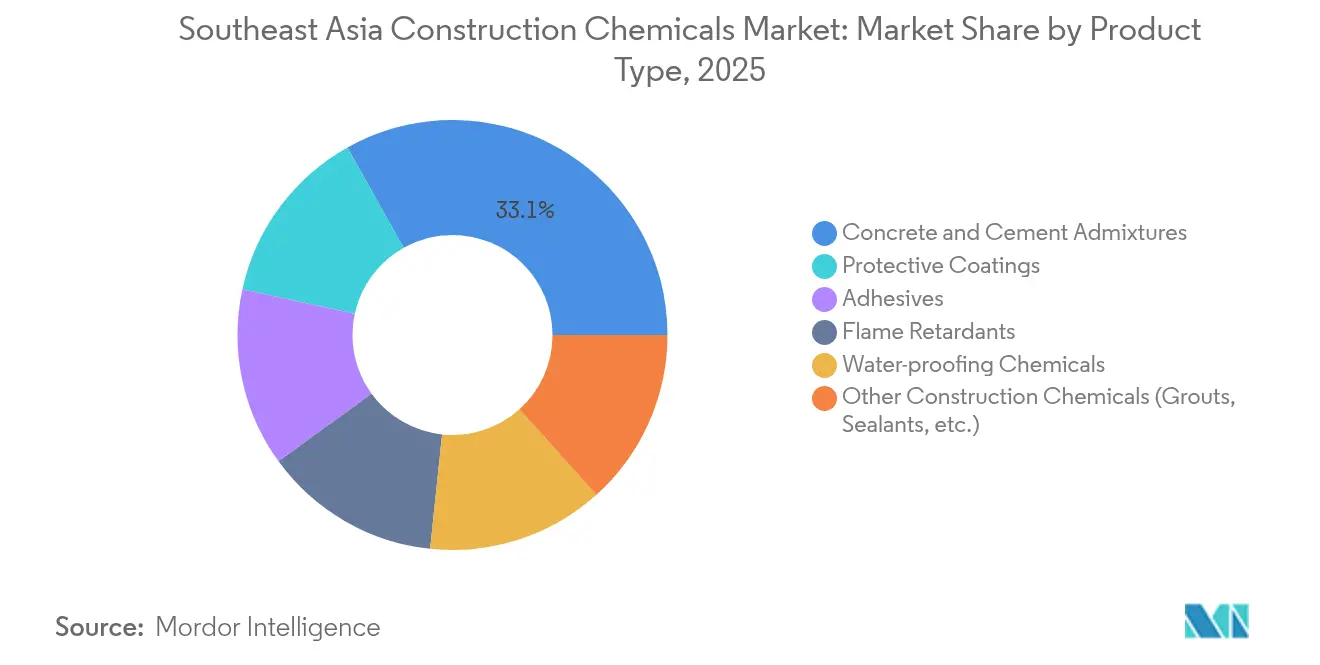

- Nach Produkttyp führten Beton- und Zementbeimischungen mit einem Anteil von 33,12 % am Markt für Bauchemikalien in Südostasien im Jahr 2025, während Schutzbeschichtungen bis 2031 voraussichtlich mit einem CAGR von 6,66 % wachsen werden.

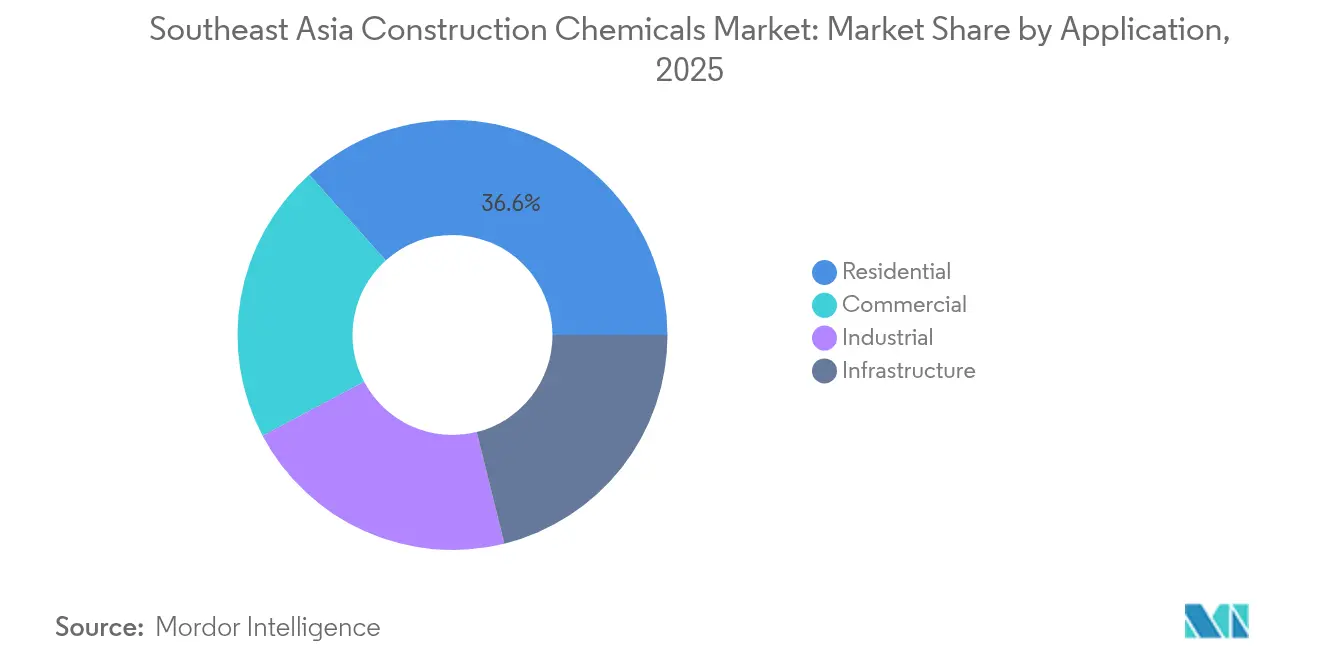

- Nach Anwendung dominierte das Wohnbausegment mit einem Anteil von 36,62 % an der Marktgröße für Bauchemikalien in Südostasien im Jahr 2025 und wächst bis 2031 mit einem CAGR von 6,70 %.

- Nach Funktion erfasste die Festigkeitssteigerung 35,80 % der Marktgröße für Bauchemikalien in Südostasien im Jahr 2025 und soll bis 2031 mit einem CAGR von 6,79 % wachsen.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Anteil von 35,20 % am Markt für Bauchemikalien in Südostasien und soll bis 2031 einen CAGR von 6,90 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Baukemikalien in Südostasien*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Infrastrukturinvestitionen des öffentlichen Sektors | +1.80% | Indonesien, Vietnam, Thailand, Ausstrahlungseffekte auf Philippinen, Malaysia | Mittelfristig (2–4 Jahre) |

| Boomende Einführung von vorgefertigten und modularen Gebäuden | +1.20% | Malaysia, Singapur, Ausweitung auf Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung innovativer Bauverfahren | +0.90% | Singapur, Malaysia, schrittweise Verbreitung in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach wasserbasierenden, VOC-armen Baulösungen | +0.70% | Singapur, Vietnam, regionsweit | Kurzfristig (≤ 2 Jahre) |

| Wachsender Renovierungsbedarf für alternde Infrastruktur | +0.60% | Thailand, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Infrastrukturinvestitionen des öffentlichen Sektors

Die Regierungen erhöhen die Baubudgets, um Kapazitätsengpässe zu beseitigen und das Wirtschaftswachstum anzukurbeln. Die Bautätigkeit in Indonesien nimmt zu, da das Land für 2024 Infrastrukturmaßnahmen IDR 423,3 Billionen bereitstellt, während die neue Hauptstadt im Wert von 35 Milliarden USD voraussichtlich 2 Millionen Tonnen Zement verbrauchen wird, was die Nachfrage nach Betonzusatzmitteln und Schutzanstrichen ankurbelt. Vietnam begann 2024 mit 13 Verkehrsprojekten im Wert von 1,2 Milliarden USD, was den Bedarf an korrosionsbeständigen Beschichtungen und hochfrühfesten Vergussmörteln erhöht[1]U.S. Department of Commerce, "Vietnam Transport Projects 2024," trade.gov . Die Megaprojekte im Eastern Economic Corridor Thailands und das Bestreben der Philippinen, einen Wohnungsrückstand von 10 Millionen Einheiten zu verringern, stärken die kontinuierliche Nachfrage nach Abdichtungsmitteln und Dichtstoffen. Das Bauwachstum in Malaysia von 14,6 % im ersten Halbjahr 2024 verdeutlicht weiter, wie staatliche Ausgaben zu einem höheren Verbrauch von Zusatzmitteln und Reparaturverbindungen führen.

Boomende Einführung von vorgefertigten und modularen Gebäuden

Industrialisierte Bausysteme verkürzen Zeitpläne und reduzieren Arbeitsstunden, was die chemischen Spezifikationen neu gestaltet. Gamuda IBS hat in Malaysia 50-stöckige Türme in zwei Dritteln der herkömmlichen Bauzeit errichtet und damit die Einführung von schnell abbindenden Vergussmörteln und Verbindungsklebstoffen gefördert. Indonesischer Betonfertigteilbau liefert 5–10 % Kosteneinsparungen und verbesserte seismische Widerstandsfähigkeit, was das Interesse an flexiblen Fugenmassen weckt. Singapurs Housing Development Board hat Polymerbeton in mehr als 700.000 Einheiten eingebaut und damit Leistungsbenchmarks im Markt für Bauchemikalien in Südostasien gesetzt[2]Advanced Materials Research, "Polymer Concrete Applications in Singapore Housing," scientific.net . Vietnams steigende ausländische Investitionszuflüsse in die Fertigung fördern den modularen Bau, der auf Spezialdichtungsmittel für die Vorfertigung angewiesen ist.

Steigende Nachfrage nach wasserbasierenden, VOC-armen Baulösungen

Umweltverantwortung erhält rechtliche Verbindlichkeit. Singapurs Nationale Umweltbehörde wird langkettige Perfluorcarbonsäuren und mittelkettige chlorierte Paraffine ab August 2025 verbieten und damit Lieferanten zu wasserbasierenden Beschichtungen drängen. Vietnams überarbeitetes Chemikaliengesetz schafft Anreize für VOC-arme Produkte und veranlasst lokale Werke zur Umrüstung von Harzlinien. Malaysias Bauunternehmen schreiben nun grüne Abdichtung vor, um nationale Standards für nachhaltige Materialien zu erfüllen. Der Schwenk des asiatisch-pazifischen Klebstoffmarkts hin zu biobasierten Einsatzstoffen inspiriert Innovationen wie Saint-Gobains Ethylacrylat mit 40 % Bioanteil, das den CO₂-Fußabdruck um 30 % reduziert.

Wachsender Renovierungsbedarf aufgrund alternder Infrastruktur

Häfen, Brücken und öffentliche Wohngebäude, die in den 1970er bis 1990er Jahren errichtet wurden, nähern sich dem Ende ihrer Entwurfslebensdauer und steigern die Nachfrage nach Polymervergussmörteln mit verbesserter Haftung unter tropischen Witterungszyklen. Thailand und die Philippinen priorisieren jeweils strukturelle Nachrüstungen in ihren Jahresbudgets und unterstützen damit ein stabiles Mengenwachstum für Rissfüller und Antikorrosionsgrundierungen.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Baukemikalien in Südostasien*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Formaldehydemissionsgrenzen | -0.80% | Singapur, Vietnam, regionsweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Rohstoffpreisvolatilität | -1.10% | Regionsweit, petrochemische Einschränkungen in Indonesien | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften | -0.60% | Malaysia, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Formaldehydemissionsgrenzen

Die Änderungen des Umweltschutz- und Bewirtschaftungsgesetzes in Singapur verlangen Handhabungslizenzen für persistente organische Schadstoffe, was die Compliance-Kosten für lösungsmittelhaltige Produkte erhöht. Vietnams Verordnung QCVN 01:2025/BYT legt Arbeitsplatzgrenzwerte für 70 Substanzen fest und zwingt zur Neuformulierung von Altklebstoffen. Thailands breiter Umweltrahmen verschärft die Fabrikemissionen, wobei kleinere Lieferanten Schwierigkeiten haben, F&E für umweltfreundlichere Rezepturen zu finanzieren. Indonesische Beschichtungshersteller prognostizieren ein anhaltendes Bauwachstum, warnen jedoch, dass die begrenzte Verbraucherakzeptanz für hochwertige Öko-Produkte die Einführung bremsen könnte.

Mangel an Fachkräften

Malaysias „3D”-Wahrnehmung des Bauwesens (schmutzig, gefährlich, schwierig) begrenzt das lokale Talentangebot, auch wenn die Mechanisierung zunimmt. Industrialisierte Bausysteme helfen, Lücken zu schließen, doch benötigen Installateure weiterhin Schulungen zu Mischungsverhältnissen und Anwendungsabläufen für fortschrittliche Chemikalien. Philippinische Infrastrukturprojekte konkurrieren ebenfalls um begrenzte Fachkräfte, was gelegentlich Abdichtungs- und Beschichtungspläne verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Baukemikalien in Südostasien

Nach Produkttyp:

Betonbeimischungen führen die Infrastrukturmodernisierung anBetonbeimischungen hielten im Jahr 2025 einen Anteil von 33,12 % am Markt für Bauchemikalien in Südostasien und festigten damit ihre Rolle in groß angelegten Verkehrs- und Wohnbauprogrammen. Indonesiens Zementlieferungen von 64,887 Millionen Tonnen im Jahr 2024, gepaart mit Vietnams Verbrauchsanstieg von 20 % im ersten Quartal 2025, schufen ein fruchtbares Terrain für Wasserreduzierer und Abbinderegler, die den Umlauf von Ortbetonkonstruktionen beschleunigen. Schutzbeschichtungen, das am schnellsten wachsende Teilsegment mit einem CAGR von 6,66 %, profitieren von der Sanierung von Brücken, Kais und Pipelines, die hochwertige Epoxidharze benötigen, um dem Chlorideindringen zu widerstehen. Klebstoffe und Flammschutzmittel bedienen die expandierende Modulbaubranche, während Abdichtungsmembranen Projekte schützen, die Monsunzyklen und hohen Grundwasserständen ausgesetzt sind.

Technologische Entwicklungen im Markt für Bauchemikalien in Südostasien betonen multifunktionale Beimischungen, die Zykluszeiten verkürzen und den Zementverbrauch senken. Sikas Integration von MBCC soll bis 2026 jährliche Synergien von CHF 180–200 Millionen liefern und damit breitere Portfolios unterstützen, die gleichzeitig Beton-, Boden- und Dichtungsmittelanforderungen erfüllen. Henkels Übernahme von Seal For Life erweitert sein Angebot an langlebigen Antikorrosionsumhüllungen für Küsteninfrastruktur. Regionale Formulierer passen Additive auch an tropische Luftfeuchtigkeit und seismische Belastungen an und gewinnen damit Marktanteile gegenüber Importen, die weniger auf lokale Baustellenrealitäten abgestimmt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion:

Festigkeitssteigerung begegnet seismischen und klimatischen HerausforderungenFestigkeitssteigerungslösungen machten im Jahr 2025 35,80 % des Marktes für Bauchemikalien in Südostasien aus und sollen mit einem CAGR von 6,79 % wachsen, was den Bedarf an erdbebensicheren und taifunresistenten Strukturen widerspiegelt. Indonesiens Betonfertigteilsysteme erfordern Verbindungsmittel mit hoher Duktilität, um strenge seismische Vorschriften zu erfüllen, während Singapur Polymerbeton in Tunnelauskleidungen einsetzt, um aggressivem Grundwasserangriff entgegenzuwirken. Haltbarkeits- und Korrosionsschutz ergänzt Festigkeitsadditive, indem es die Nutzungsdauer von Meeresanlagen und Industrietanks verlängert.

Brand- und Wärmeschutzchemikalien verzeichnen eine solide Einführung in Hochhausentwicklungen und erfüllen damit verschärfte Sicherheitsvorschriften in den ASEAN-Hauptstädten. Ästhetische und oberflächenveredelende Mittel schließen den Kreis, da Hausbesitzer hochwertige Texturen und farbstabile Fassaden suchen, die UV-Exposition standhalten. Insgesamt fördern sich verändernde Designstandards Crossover-Produkte, die sowohl mechanische Verstärkung als auch Umweltbeständigkeit im Markt für Bauchemikalien in Südostasien bieten.

Nach Anwendung:

Dominanz des Wohnungsbaus spiegelt den Urbanisierungsimperativ widerWohnbauprojekte generierten im Jahr 2025 36,62 % des Marktes für Bauchemikalien in Südostasien und wachsen bis 2031 mit einem CAGR von 6,70 %, angetrieben durch staatliche Wohnbauprogramme und steigende Erwartungen der Mittelschicht an hochwertige Oberflächen. Indonesiens Drei-Millionen-Häuser-Programm und der Rückstand der Philippinen von 10 Millionen Einheiten ziehen Abdichtungsschlämme, Fliesenkleber und Acrylsealants für Bäder und Küchen an. Vietnams Chance im Bereich grüner Gebäude im Wert von USD 80 Milliarden, gekennzeichnet durch fast 430 zertifizierte Standorte bis zum ersten Quartal 2024, lenkt die Nachfrage auf VOC-arme Farben und biobasierte Bindemittel.

Gewerbe- und Industriebauten ziehen hochwertige Bodensysteme und Schutzauskleidungen für die Fertigungsexpansion an, während Infrastrukturanwendungen eine stetige Grundlage für schwere Beimischungen und Vergussmörtel sichern. Die Marktgröße für Bauchemikalien in Südostasien im Wohnungsbau soll sich parallel zu Hypothekenreformen und Smart-City-Plänen ausweiten, doch bleiben Gewerbe- und Tiefbauarbeiten entscheidend für die Einführung der nächsten Generation feuerbeständiger und energiesparender Chemikalien, die später in Wohnbauprojekte einfließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Baukemikalien in Indonesien

Indonesien erzielte den größten Umsatzstrom und hielt im Jahr 2025 einen Anteil von 35,20 % am Markt für Baukemikalien in Südostasien, mit einem prognostizierten CAGR von 6,90 % bis 2031. Die neue Hauptstadt im Wert von 35 Milliarden USD sowie ein Infrastrukturbudget von 422,7 Billionen IDR für 2024 beschleunigen die Betonachfrage für Brücken, Massentransitlinien und Smart-City-Bezirke. Lokale Lieferanten bauen Polycarboxylat-Zusatzmittelanlagen aus, um Importe zu reduzieren und klimaspezifische Leistungsanforderungen zu erfüllen.

Markt für Baukemikalien in der ASEAN

Vietnam verzeichnet eine starke Wachstumsdynamik, begünstigt durch 13 Transportprojekte im Wert von 1,2 Milliarden USD, die 2024 initiiert wurden, sowie einen strukturellen Wandel hin zu ökozertifizierten Gebäuden. Das Küstenumfeld fördert eine starke Nachfrage nach epoxidmodifizierten Mörteln für die Hafensanierung. Thailand nutzt Investitionen im Rahmen des Eastern Economic Corridor, um die Ausgaben für Industriegebiete zu erhöhen, was die Nachfrage nach hochaufbauenden Bodenbeschichtungen und chemischen Ankern, die Schwingungen durch schwere Maschinen standhalten, ankurbelt. Die Philippinen stützen sich auf das Programm „Build Better More” und verbinden den Straßenausbau mit umfangreichen öffentlichen Wohnungsbauprojekten, die den Masseneinkauf von Abdichtungsemulsionen begünstigen. Malaysias Bauanstieg von 14,6 % im ersten Halbjahr 2024, angeführt von Schienen- und Autobahnkorridoren, hält die Nachfrage nach abbindebeschleunigenden Zusatzmitteln aufrecht, die mit engen Errichtungszeitfenstern Schritt halten. Singapur übt trotz geringerer Volumina durch seine regulatorische Vorreiterrolle und die Einführung digitaler Baumethoden einen überproportionalen Einfluss aus. Seine Green-Mark-Standards fördern kohlenstoffärmere Chemikalien, die sich auf den gesamten Markt für Baukemikalien in Südostasien auswirken. Aufstrebende Volkswirtschaften wie Kambodscha und Laos runden die Region ab und bieten Frontier-Chancen für mittelständische Formulierer, die erschwingliche und dennoch leistungsorientierte Lösungen anbieten können.

Wettbewerbslandschaft

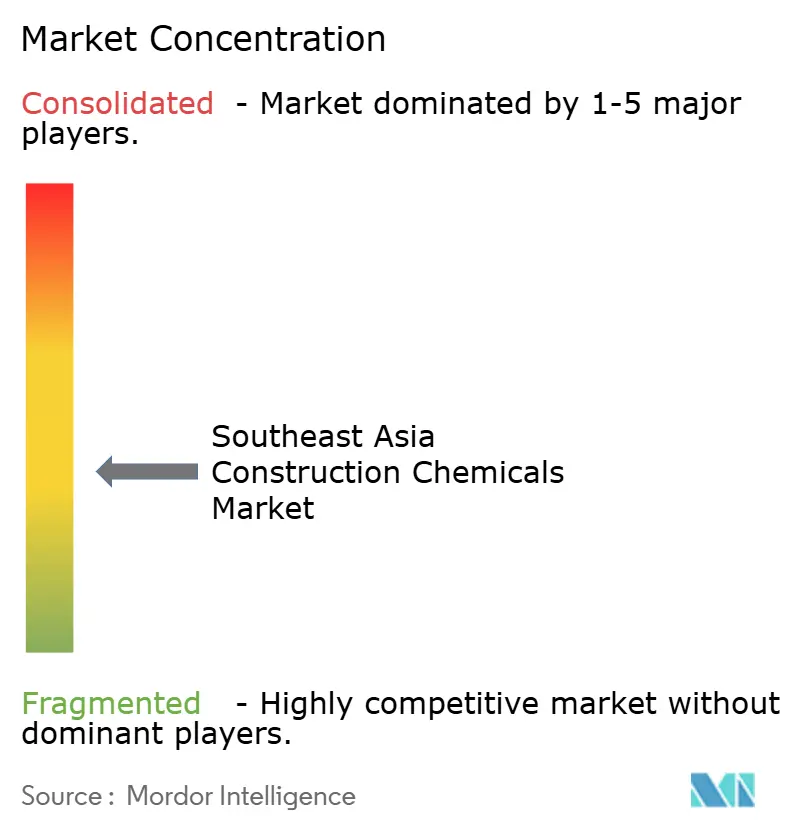

Der Markt für Bauchemikalien in Südostasien ist mäßig fragmentiert, wobei globale Akteure durch Übernahmen und Kapazitätserweiterungen expandieren. Saint-Gobains Übernahme von FOSROC für USD 1,025 Milliarden stärkt sein Angebot an Beimischungen, Vergussmörteln und Abdichtungsmitteln in 73 Ländern und festigt seine ASEAN-Präsenz. Sika berichtet von hohem einstelligem organischen Wachstum, eröffnet ein Polymerbodenbeschichtungswerk in Singapur und steigert die indonesische Produktion, um Lieferzeiten zu verkürzen[3]Sika, "Sika Continues Growth in Southeast Asia," sika.com . MAPEI, mit 102 Tochtergesellschaften und einem Umsatz von EUR 3,977 Milliarden, treibt schnell abbindende Mörtel in schnellzyklische Wohnbauprojekte, unterstützt durch lokale technische Teams.

Regionale Spezialisten konzentrieren sich auf Lokalisierung, um ihre Positionen zu behaupten. SILKROAD HANOI passt Superplastifizierer an vietnamesische Zementmischungen an und sichert sich Massenbauprojektverträge. Thailändische Formulierer entwickeln elastomere Abdichtung für Monsunbedingungen, während malaysische KMU geruchsarme Wandspachtelmassen produzieren, die grünen Standards entsprechen. Digitalisierung differenziert Marktführer, wobei Echtzeit-Chargenüberwachung eine konsistente Dosierqualität und die Einhaltung von Betondruckfestigkeitsanforderungen sicherstellt. Wie bei BASF's Ethylacrylat mit 40 % Bioanteil zu sehen ist, ist Nachhaltigkeit ein wachsender Schwerpunkt, der die Auswirkungen von CO₂-Fußabdruckmetriken auf Kaufentscheidungen widerspiegelt. Der Markt verlagert sich hin zu Service-plus-Lösungsmodellen, die Produktlieferung, Vor-Ort-Beratung und Spezifikationsunterstützung integrieren, was die Eintrittsbarrieren für rohstofforientierte Akteure im Markt für Bauchemikalien in Südostasien erhöht.

Marktführer der Bauchemikalienbranche in Südostasien

-

BASF SE

-

Holcim

-

MAPEI S.p.A.

-

Sika AG

-

Saint Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Baukemikalien in Südostasien

- 3M

- Akzo Nobel N.V.

- Arkema

- Ashland

- BASF SE

- Dow

- H.B. Fuller

- Henkel AG & Co. KGaA

- Holcim

- MAPEI S.p.A.

- Nippon Paint Holdings Co., Ltd.

- Pidilite Industries Ltd.

- RPM International Inc.

- Saint Gobain

- Sika AG

- The Euclid Chemical Company

- Wacker Chemie AG

Analyse der Unternehmen im Markt für Baukemikalien in Südostasien lesen

Jüngste Branchenentwicklungen im Markt für Baukemikalien in Südostasien

- April 2025: Sika hat seine vierte Fabrik in Kasachstan mit der Eröffnung einer Anlage in Ust-Kamenogorsk, einer wichtigen Industrieregion im östlichen Teil des Landes, errichtet. Das neue Werk verfügt über Produktionslinien für Mörtel und Betonbeimischungen sowie ein modernes Labor.

- Februar 2025: Saint-Gobain hat seine globalen Aktivitäten im Bausektor durch die Übernahme von FOSROC, einem der führenden Unternehmen für Bauchemikalien, gestärkt. Diese Übernahme stärkt Saint-Gobains Präsenz in wichtigen Regionen, darunter Indien, dem Nahen Osten und dem asiatisch-pazifischen Raum, erheblich und festigt seine Position auf dem globalen Markt.

Markt für Baukemikalien in Südostasien Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Bauchemikalien in Südostasien als den jährlichen Wert von Spezialadditiven, wie Beton- und Zementbeimischungen, Abdichtungsmitteln, Schutzanstrichen, Dichtungsmassen, Vergussmassen und verwandten Modifikatoren, die für Bau- und Infrastrukturarbeiten vor Ort oder im Fertigbau in Indonesien, Vietnam, den Philippinen, Thailand, Malaysia, Singapur und den übrigen ASEAN-Mitgliedern verkauft werden.

Ausschluss aus dem Geltungsbereich: Massengut-Bindemittel (gewöhnlicher Portlandzement, Kalk, Bitumen) und nachgelagerte Dekorfarben werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Produkttyp

- Klebstoffe

- Beton- und Zementbeimischungen

- Flammschutzmittel

- Schutzbeschichtungen

- Abdichtungschemikalien

- Sonstige Bauchemikalien (Vergussmörtel, Dichtungsmittel usw.)

-

Nach Anwendung

- Gewerbe

- Industrie

- Infrastruktur

- Wohnungsbau

-

Nach Funktion

- Festigkeitssteigerung

- Haltbarkeit und Korrosionsschutz

- Brand- und Wärmeschutz

- Ästhetik und Oberflächenveredelung

-

Nach Geografie

- Indonesien

- Vietnam

- Philippinen

- Thailand

- Malaysia

- Singapur

- Übriges Südostasien

Datenquellen, Marktgröße und Validierung

Primärforschung

Mehrere strukturierte Interviews mit Transportbetonlieferanten, EPC-Auftragnehmern, Projektberatern und Regulierungsbehörden in den sechs Kernwirtschaften der ASEAN helfen uns, Dosierungsannahmen, Beschaffungsmargen und aufkommende Präferenzen für PCE-basierte Beimischungen und wasserbasierte Beschichtungen zu verifizieren. Das Feedback kalibriert auch, wie öffentliche Infrastrukturausgaben die chemische Nachfrage nach Anwendung beeinflussen.

Desk Research

Unsere Analysten sichten zunächst offene Datensätze von Behörden wie Indonesiens BPS, Thailands NSO, Vietnams GSO und ASEANstats und gleichen diese dann mit Baugenehmigungsanträgen, Zollimportcodes für HS 3824 und HS 3506, auf Tenders Info veröffentlichten Ausschreibungsvergaben und technischen Papieren des Asian Concrete Institute ab.

Unternehmens-10-Ks und Investorenpräsentationen liefern Dosierungsraten und durchschnittliche Verkaufspreise, während D&B Hoovers und Dow Jones Factiva die Herstellerumsätze validieren.

Diese Quellen verankern die Basisnachfrage, liefern Preiskorridore und weisen auf regulatorische Veränderungen hin, beispielsweise Singapurs VOC-arme Vorschriften von 2025.

Die obige Liste ist illustrativ; viele weitere Datenbanken und Fachzeitschriften werden konsultiert, bevor die Zahlen festgeschrieben werden.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit dem Zementverbrauch, der Transportbetonproduktion und den Fertigbauvolumina, die dann mit standardisierten chemischen Dosierfaktoren multipliziert und durch länderspezifische Import-Export-Bilanzen gefiltert werden.

Stichprobenartige Lieferanten-Rollups und Kanalprüfungen dienen als Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte finalisiert werden.

Zu den Schlüsselvariablen im Modell gehören staatliche Investitionsausgaben-Pipelines, Wohnungsbaubeginne, durchschnittliche Beimischungsdosierung (kg pro Tonne Zement), ASP-Bewegungen für Acrylpolymere und die Adoptionsrate von VOC-armen Formulierungen.

Prognosen verwenden multivariate Regression in Verbindung mit Szenarioanalysen, was Elastizitätstests unter unterschiedlichen Rohstoffpreis- und Infrastrukturausgabenpfaden ermöglicht.

Datenlücken, wie z. B. informelle Käufe von Bauherren, werden durch kalibrierte Verhältnisse überbrückt, die während der Primärinterviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Abweichungen gegenüber historischen Zolltrends, regionalen VPI-Verschiebungen und Herstellerergebnissen geprüft; Anomalien lösen erneute Überprüfungen mit den Quellen aus.

Ein leitender Analyst prüft jede Arbeitsmappe vor der Freigabe.

Die Studie wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie Subventionskürzungen oder höherer Gewalt bei Werksschließungen.

Wie die Marktgröße für Bauchemikalien in Südostasien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen die Geografie erweitern oder einengen, benachbarte Produktfamilien bündeln oder das Wachstum aus ungeprüften Preisdecks projizieren.

Wesentliche Treiber von Lücken sind hier: Einige Studien vermischen Asphaltadditive und Dekorfarben; andere rechnen Indien oder Großchina zu ‚ASEAN'; einige stützen sich ausschließlich auf Lieferantenumsatzerklärungen, ohne Händlerrabatte zu bereinigen; auch die Aktualisierungszyklen variieren, was zu veralteten Basisjahren führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,2 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,7 Mrd. (2024) | Regionalberatung A | Schließt Indien ein und lässt Kanalaufschläge außer Acht |

| USD 5,2 Mrd. (2023) | Fachzeitschrift B | Verwendet Bruttoumsätze der Lieferanten; lässt Graumarktimporte außer Acht |

| USD 4,5 Mrd. (2025) | Globale Beratung C | Bündelt Asphaltemulgatoren; stützt sich auf fünf Jahre alten Preisdeck |

Insgesamt zeigt der Vergleich, dass unser disziplinierter Geltungsbereich, die zweischichtige Modellierung und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bauchemikalien in Südostasien?

Der Markt wird im Jahr 2026 auf USD 3,38 Milliarden geschätzt und soll bis 2031 USD 4,45 Milliarden erreichen.

Welches Produktsegment hat den größten Anteil am Markt für Bauchemikalien in Südostasien?

Betonbeimischungen führen mit einem Anteil von 33,12 % im Jahr 2025 und spiegeln den intensiven Einsatz in Infrastruktur und Wohnungsbau wider.

Welcher Anwendungsbereich wächst am schnellsten?

Das Wohnbausegment verzeichnet mit einem CAGR von 6,70 % bis 2031 das höchste Wachstum, angetrieben durch Wohnbauprogramme in der ASEAN-Region.

Warum wachsen Schutzbeschichtungen so schnell?

Alternde Infrastruktur und raue Meeresbedingungen steigern die Nachfrage nach hochleistungsfähigen Schutzbeschichtungen, die Korrosion und Chloridangriff standhalten können.

Wie beeinflusst die Regulierung die Produktentwicklung?

Neue VOC-arme Vorschriften in Singapur und Vietnam beschleunigen den Wechsel zu wasserbasierenden und biobasierten Formulierungen und veranlassen Lieferanten, in umweltfreundlichere Chemikalien zu investieren.

Welches Land trägt am meisten zum regionalen Umsatz bei?

Indonesien führt mit 35,20 % des Marktumsatzes im Jahr 2025, unterstützt durch sein Projekt der neuen Hauptstadt und ein großes Infrastrukturbudget.

Seite zuletzt aktualisiert am: