Marktgröße und Marktanteil für Abdichtungslösungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 32.83 Milliarden US-Dollar |

| Marktgröße (2031) | 42.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

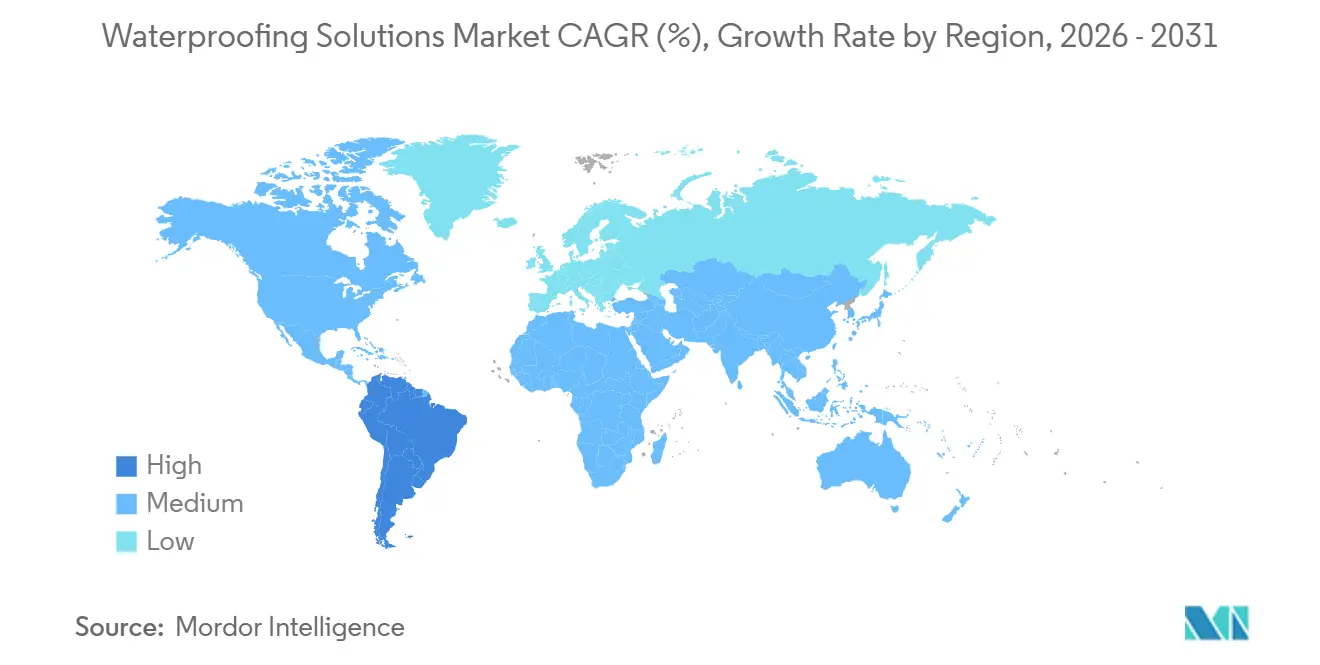

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

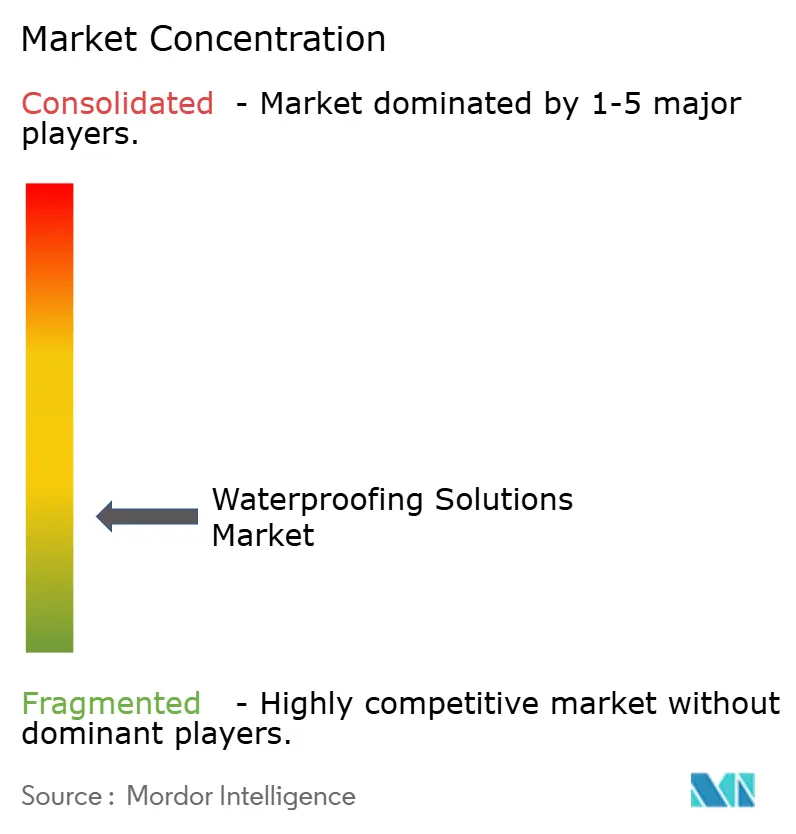

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abdichtungslösungen von Mordor Intelligence

Die Marktgröße für Abdichtungslösungen wird voraussichtlich von 31,14 Milliarden USD im Jahr 2025 auf 32,83 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,43 % über den Zeitraum 2026–2031 42,77 Milliarden USD erreichen. Verschärfte Brandschutzvorschriften, globale Niedrig-VOC-Mandate und beschleunigte Ausgaben für öffentliche Infrastruktur gestalten die Wettbewerbsdynamik neu und treiben einen strukturellen Wandel hin zu Bahn- und wasserbasierenden Flüssigmembranen voran. Lieferanten integrieren sich rückwärts in Rohstoffe, um sich gegen die Volatilität von Polyurethan-Vorprodukten abzusichern, und bewegen sich gleichzeitig vorwärts in Installationsdienstleistungen, um den Engpass bei zertifizierten Fachkräften zu entschärfen. Asien-Pazifik bleibt die volumenstärkste Region, da die Landflucht das Wohnungsangebot verknappt, während nordamerikanische und europäische Käufer die Nachfrage nach integralen kristallinen Beimischungen ankurbeln, die Mikrorisse in Beton selbst heilen – eine Technologie, die nun von ACI 212.3R-24 anerkannt wird. Der Markt für Abdichtungslösungen wird zusätzlich durch den Bau von Hyperscale-Rechenzentren gestützt, die fortschrittliche Dachabdichtungssysteme erfordern, die Flüssigkühlsysteme tragen und extremen thermischen Zyklen standhalten können.

Wichtigste Erkenntnisse des Berichts

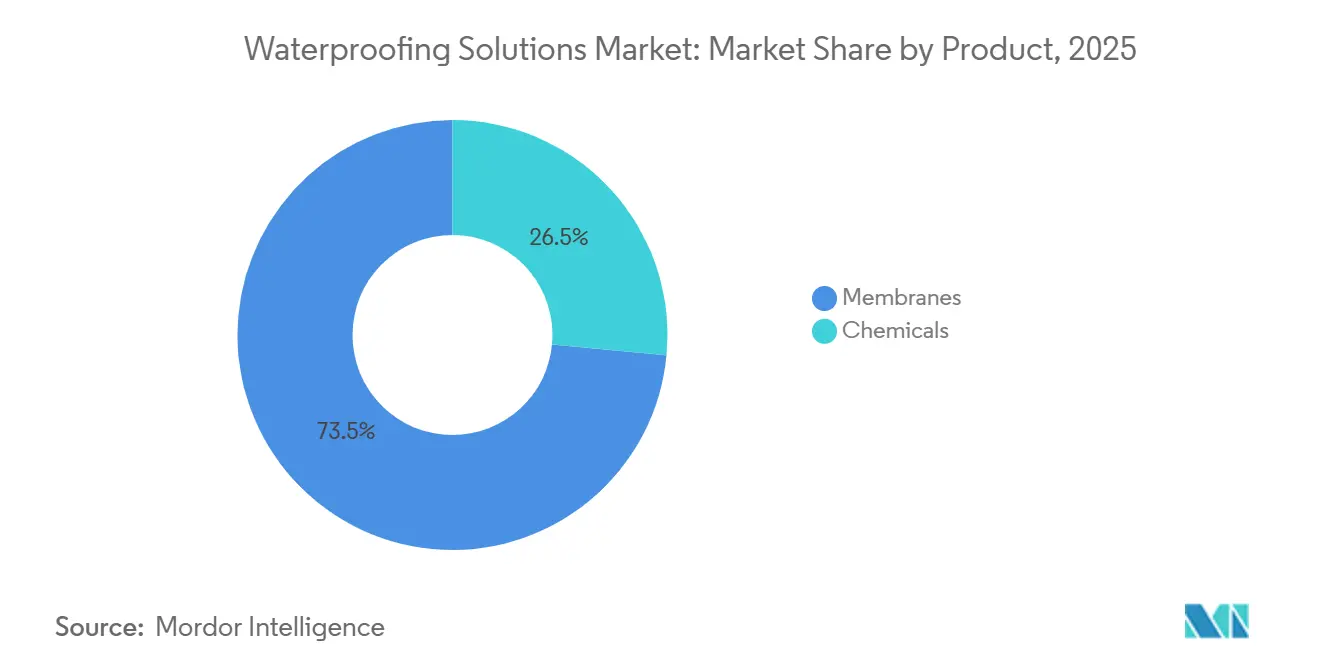

- Nach Produkt hielten Membranen im Jahr 2025 einen Marktanteil von 73,49 % am Markt für Abdichtungslösungen und sollen bis 2031 mit einer CAGR von 5,72 % wachsen.

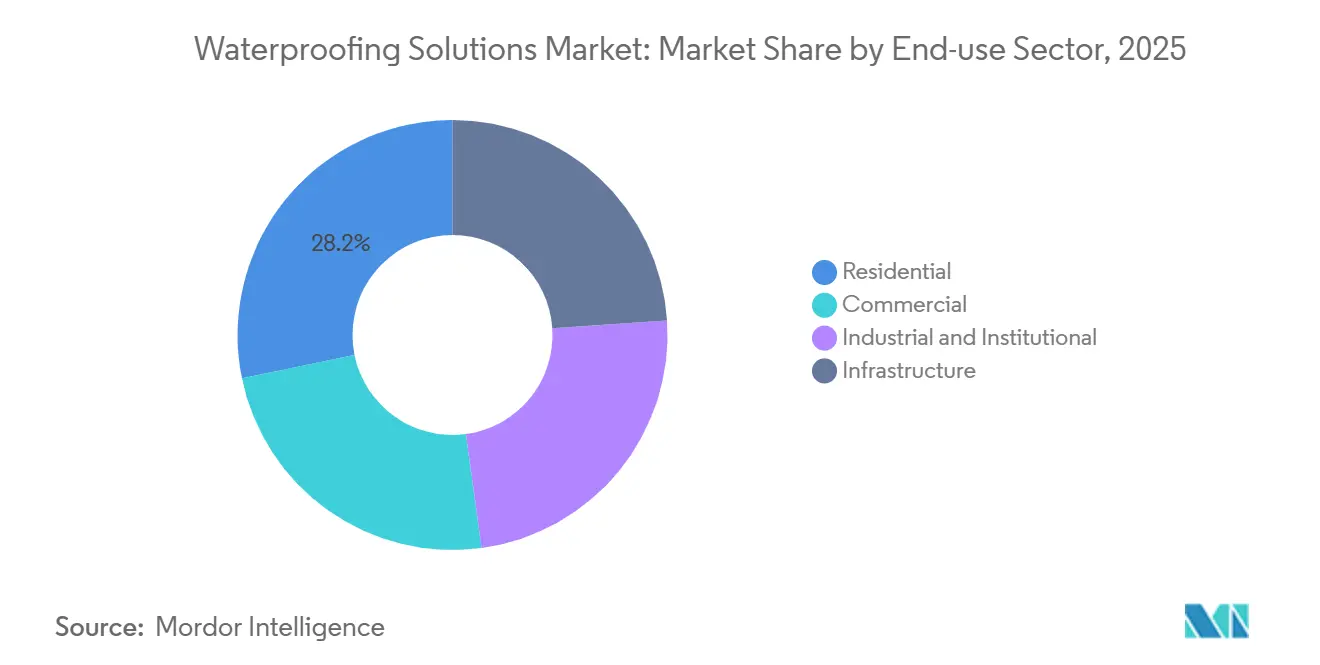

- Nach Endverbrauchssektor hielt der Wohnbereich im Jahr 2025 einen Marktanteil von 28,22 % am Markt für Abdichtungslösungen, während die Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen wird.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 36,88 % am Markt für Abdichtungslösungen, während Südamerika bis 2031 voraussichtlich mit einer CAGR von 6,26 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Abdichtungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Niedrig-VOC-Mandate für grünes Bauen | +0.8% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und Infrastrukturausbau | +1.2% | Asien-Pazifik-Kern (China, Indien, Indonesien), Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Rasches Wachstum bei öffentlichen Infrastrukturprojekten | +1.0% | Global, konzentriert in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Hyperscale-Rechenzentren mit Bedarf an fortschrittlichen Dachabdichtungslösungen | +0.6% | Nordamerika, EU, Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Klimaresilienz-Sanierungen treiben die Nutzung integraler kristalliner Beimischungen voran | +0.7% | Küstenregionen weltweit, Taifungürtel in Asien-Pazifik, Hurrikangebiete in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Niedrig-VOC-Mandate für grünes Bauen

Kalifornien begrenzte den VOC-Gehalt in Abdichtungsmembranen im Jahr 2022 auf 100 Gramm pro Liter, und die Bauproduktenverordnung der Europäischen Union (EU) 2024/3110 wird ab Januar 2026 digitale Produktpässe vorschreiben[1]California Air Resources Board, „Architectural and Industrial Coatings Rule”, arb.ca.gov. Diese Vorschriften erzwingen einen Übergang von lösungsmittelbasierten Polyurethanen zu wasserbasierenden Dispersionen, was die Rohstoffkosten um 10–15 % erhöht, aber den Zugang zu LEED v4.1- und BREEAM-Excellent-Projekten eröffnet. Hybride silanterminierte Polymere, die bei Umgebungsfeuchte ohne Isocyanat-Katalysatoren aushärten, gewinnen Marktanteile bei Vorhangfassaden-, Terrassendecken- und Fassadenanwendungen. ISO-14025-Umweltproduktdeklarationen sind de facto zu Zugangshürden für öffentliche Ausschreibungen in Deutschland und den nordischen Ländern geworden und schließen Lieferanten aus, die keine Drittverifizierung finanzieren können.

Rasche Urbanisierung und Infrastrukturausbau

Asien-Pazifik verzeichnete im Jahr 2024 60 Millionen neue Stadtbewohner, was Chinas Urbanisierungsrate auf 66,2 % anhob und eine Nachfrage nach 1,5 Milliarden m² neuer Nutzfläche schuf. Indiens Nationale Infrastrukturpipeline hat bis 2025 1,4 Billionen USD bereitgestellt, doch kommunale Finanzierungslücken begünstigen kostengünstige Bitumenmembranen in Städten der zweiten und dritten Kategorie. Multinationale Unternehmen wie Sika und BASF verfolgen U-Bahn- und Hochhausprojekte mit kaltflüssig aufgetragenen Membranen, während inländische Marktführer erschwingliche Wohnbauprogramme mit heißaufgetragenen Rollen dominieren, die 30–40 % günstiger sind. Kristalline Beimischungen gewinnen in Indonesien, Vietnam und den Philippinen an Bedeutung, wo Investitionen in den Hochwasserschutz hinterherhinken und die Lebenszykluseinsparungen gegenüber Oberflächenbeschichtungen 25 % erreichen.

Rasches Wachstum bei öffentlichen Infrastrukturprojekten

Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten stellte 110 Milliarden USD für Straßen und Brücken bereit, die eine Abdichtung von Brückendecks und Tunneln erfordern. Brasiliens PAC verpflichtete sich bis 2026 zu 1,7 Billionen BRL (340 Milliarden USD) für Sanitär- und Hochwasserschutzmaßnahmen. Behörden bevorzugen vollflächig verklebte Bahnmembranen, die mechanisch mit Beton verbunden sind und Frost-Tau-Zyklen besser standhalten als lose verlegte Alternativen. Saudi-Arabiens Vision-2030-Megaprojekte setzen reflektierende flüssig aufgetragene Membranen ein, die die Dachtemperaturen um 20–30 °C senken und die Nutzungsdauer in Wüstenklimata verlängern.

Expansion von Hyperscale-Rechenzentren mit Bedarf an fortschrittlichen Dachabdichtungslösungen

Die nordamerikanische Hyperscale-Kapazität stieg im Jahr 2025 um 18 %, da Microsoft, AWS und Google 1.200 MW IT-Last hinzufügten, was Dächer erfordert, die 50–80 kg/m² mechanische Ausrüstung tragen können. Vollflächig verklebte TPO- und PVC-Membranen, die für stehendes Wasser zugelassen sind, dominieren nun die Spezifikationen für Rechenzentren. Die direkte Flüssigkühlung auf Chip-Ebene birgt Kondensationsrisiken und veranlasst den Einsatz von Doppelschichtsystemen, die dampfdurchlässige Luftsperren mit undurchlässigen Flüssigmembranen kombinieren, was 15–20 USD pro m² mehr kostet, aber Zwischenraumfeuchtigkeit eliminiert. Singapurs Green-Mark-Programm vergibt Punkte für Membranen mit einem Solarreflexionsindex von mehr als 78, was weiße oder hellgraue Systeme faktisch vorschreibt und die Akzeptanz in Südostasien beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei Installateuren | -0.5% | Global, akut in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Mikroplastik-Compliance | -0.3% | EU, mögliche Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Überarbeitungen der Brandschutzvorschriften, die brennbare Flüssigmembranen einschränken | -0.4% | Nordamerika, EU, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Installateuren

Die Vereinigten Staaten verzeichneten im Jahr 2025 400.000 unbesetzte Stellen im Baugewerbe, wobei die Berufe im Dach- und Abdichtungsbereich eine Fluktuation von über 30 % aufwiesen[2]U.S. Bureau of Labor Statistics, „Job Openings and Labor Turnover Survey”, bls.gov. Kaltflüssig aufgetragene Membranen erfordern eine mehrstufige Applikation innerhalb enger klimatischer Zeitfenster – eine Fähigkeit, deren Erwerb bis zu drei Jahre dauert und die Lohnaufschläge von 20–25 % bedingt. Die Projektdauern haben sich für ein 4.645 m² großes Dach von sechs auf neun Wochen verlängert, was die Arbeitskosten um 35–40 % erhöht. Hersteller wie Sika und RPM International haben Installateurakademien gegründet, doch bedeutende Kapazitätssteigerungen werden drei bis fünf Jahre in Anspruch nehmen.

Belastung durch Mikroplastik-Compliance

Die Europäische Chemikalienagentur nahm Styrol-Butadien-Latex und Acrylcopolymere im Jahr 2024 in ihre Beschränkungsliste auf und verwies auf Ablaufkonzentrationen von über 100 mg/L auf stark frequentierten Terrassendecks. Die Reformulierung mit biobasierten Bindemitteln erhöht die Rohstoffkosten um 15–20 % und erzwingt die Umrüstung von Produktionslinien. Multinationale Unternehmen können die Kosten über globale Volumina amortisieren, doch kleine regionale Anbieter riskieren den Marktaustritt oder eine Übernahme. Investitionsentscheidungen sind eingefroren, bis Brüssel klärt, ob Dachabdichtungsmembranen – 60 % des Marktes für Abdichtungslösungen – unter die nächste Phase der Beschränkungen fallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Membranen dominieren dank Rückenwind durch Brandschutzvorschriften

Membranen erfassten im Jahr 2025 73,49 % des Marktanteils für Abdichtungslösungen und sollen bis 2031 mit einer CAGR von 5,72 % wachsen, da NFPA 285 und Approved Document B die Nachfrage nach Bahn- und kaltflüssig aufgetragenen Systemen steigern. Vollflächig verklebte Bahnen verbinden sich mechanisch mit feuchtem Beton und dominieren nun die Spezifikationen für Brückendecks, während kaltflüssig aufgetragene Membranen auf Gewerbedächern heißaufgetragene Systeme verdrängen, da Versicherer Projekte mit Offenflammgeräten mit Aufschlägen belegen. Lose verlegte Bahnen bleiben auf flach geneigten Industriedächern kostengünstig, verlieren jedoch Marktanteile, da Eigentümer Dachsolaranlagen und HLK-Einheiten hinzufügen, die Durchstichfestigkeit erfordern.

Chemische Formulierungen wie Epoxid-, Polyurethan- und wasserbasierte Beschichtungen bedienen Nischen, in denen Dünnschichtschutz oder chemische Beständigkeit entscheidend sind. Epoxid dominiert die Sekundäreinschließung und Industrieböden, leidet jedoch unter UV-Empfindlichkeit. Polyurethan bietet überlegene Abriebfestigkeit für Parkdecks, doch sein Isocyanatgehalt löst Niedrig-VOC-Vorschriften in Kalifornien und Europa aus. Wasserbasierte Acryle und Silikone sprechen Heimwerker im Wohnbereich an, verfügen jedoch nicht über die Rissüberbrückungskapazität, die strukturelle Abdichtungen erfordern. Aufkommende biobasierte Epoxide erzielen einen Aufpreis von 25–30 %, gewinnen jedoch in LEED-Platinum-Projekten an Bedeutung, die die Reduzierung des eingebetteten Kohlenstoffs priorisieren.

Nach Endverbrauchssektor: Infrastruktur beschleunigt sich, während der Wohnbereich reift

Der Wohnsektor machte im Jahr 2025 28,22 % des Marktanteils für Abdichtungslösungen aus, doch die Infrastruktur soll bis 2031 mit einer CAGR von 5,93 % wachsen, unterstützt durch Rekordbudgets für öffentliche Arbeiten. Einfamilienhäuser in Nordamerika und Europa übernehmen integrale kristalline Beimischungen für erdberührende Wände, während erschwingliche Wohnbauprogramme in Asien-Pazifik weiterhin auf Bitumenrollen setzen, um Kostenziele zu erreichen. Gewerbliche Entwickler schichten Abdichtungen unter Gründächern, die den Regenwasserabfluss um 50–70 % reduzieren, was 40–60 USD pro m² mehr kostet, aber LEED-Punkte erschließt.

Industrie- und institutionelle Käufer spezifizieren Epoxid- und Polyurethansysteme für chemische Beständigkeit in der Lebensmittelverarbeitung, der Pharmaindustrie und in Abwasseranlagen. Infrastrukturprojekte wie Brücken, Tunnel, U-Bahnen und Flughäfen erfordern Membranen, die Tausalzen und schweren Lasten standhalten. Die US-amerikanische Bundesstraßenverwaltung schätzt, dass 40 % der Brücken eine Decksanierung benötigen, was die Nachfrage nach schnell aushärtendem Polyharnstoff ankurbelt, der den Verkehr innerhalb von sechs Stunden wieder freigibt. Küstenstädte sanieren Ufermauern und U-Bahntunnel mit kristallinen Beimischungen, um Hochwasserschäden zu verhindern, die pro Vorfall 5–10 Millionen USD kosten können.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 36,88 % des Marktanteils für Abdichtungslösungen, angetrieben durch Chinas Urbanisierungsrate von 66 % und Indiens Infrastrukturpipeline von 1,4 Billionen USD, doch das Wachstum verlangsamt sich, da Pekings Immobilien-Entschuldung die Nachfrage von spekulativen Eigentumswohnungen auf staatlich geförderten sozialen Wohnungsbau verlagert. Japans Sanierungswelle bei Eigentumswohnungen ersetzt veraltete Balkonmembranen, wobei Nippon Paint und Sika durch exklusive Vereinbarungen mit Immobilienverwaltern einen kombinierten Marktanteil von 60 % genießen. Südostasien entwickelt sich zu einem Fertigungszentrum; Beijing Oriental Yuhong und Keshun haben in Indonesien und Malaysia Gemeinschaftsunternehmen gegründet, um Antidumpingzölle zu umgehen und ASEAN-Verkehrsprojekte zu bedienen. Australiens National Construction Code 2025 schreibt nun unabhängige Nassbereichsinspektionen vor, was Installateure professionalisiert und Garantieansprüche reduziert.

Nordamerika verzeichnet stetige Zuwächse im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes über 1,2 Billionen USD, obwohl der Wohnungsbau aufgrund hoher Hypothekenzinsen hinter den Höchstständen vor 2008 zurückbleibt. Kanadische Gründach-Verordnungen in Toronto und Vancouver beschleunigen die Einführung begrünter Systeme, die eine robuste Abdichtung erfordern. Mexikos Nearshoring-Welle kurbelt den Industriebau mit Polyurethandächern an, die multinationalen Nachhaltigkeitsstandards entsprechen. Europa ist gespalten zwischen sanierungsintensiven westlichen Märkten und neubauorientierten östlichen Mitgliedern, die Kohäsionsmittel für Verkehrs- und Energieprojekte nutzen.

Südamerika soll bis 2031 mit einer CAGR von 6,26 % wachsen, angeführt von Brasiliens Infrastrukturprogramm über 1,7 Billionen BRL und Argentiniens Lithiumbergbauexpansion, die beide Epoxidauskleidungen und kristalline Beimischungen erfordern, die chemischen Angriffen standhalten. Naher Osten und Afrika gewinnen durch Saudi-Arabiens Vision 2030 und die Nachfolgeprojekte der Expo in den Vereinigten Arabischen Emiraten an Dynamik, die reflektierende Membranen vorschreiben, doch die Abhängigkeit von importierten Materialien setzt die Region Währungs- und Lieferkettenrisiken aus.

Wettbewerbslandschaft

Der Markt für Abdichtungslösungen weist eine geringe Konzentration auf, wobei Sika AG, RPM International, Saint-Gobain, Beijing Oriental Yuhong Waterproof Technology Co., Ltd. und Soprema 28 % des globalen Umsatzes kontrollieren. Rückwärtsintegration in Polyol- und Isocyanat-Vorprodukte, Vorwärtsintegration in Installationsdienstleistungen und eine rasche Portfolioausrichtung auf Niedrig-VOC- und brandschutzkonformen Systeme prägen das heutige Vorgehen. Sikas Übernahme von MBCC im Jahr 2023 bringt Betonbeimischungen und Tunnelchemikalien ein und ermöglicht Einzelquellen-Angebote für U-Bahn- und Brückenprojekte. RPM Internationals Übernahmen regionaler Applikatoren verschaffen seiner Tremco-Sparte 450 Installateure und sichern Installationsmargen, die die Fertigungsrendite übersteigen.

Technologie ist ein Differenzierungsmerkmal. Soprema integriert IoT-Feuchtigkeitssensoren in Membranen und verlängert Garantien von 10 auf 20 Jahre bei Rechenzentrum- und Pharmabauten. Arkema meldete 2024–2025 12 Patente auf ligninbasierte Epoxide an, während BASF mikroverkapselte selbstheilende Mittel kommerzialisiert. Regionale Marktführer besetzen Nischen: Pidilite Industries dominiert Indiens Heimwerkersegment durch ein Netzwerk von 8.000 Einzelhändlern, und Beijing Oriental Yuhong sichert sich mehrjährige Lieferverträge für Chinas Sozialen Wohnungsbau. Regulatorische Kosten rund um Mikroplastik und Brandschutzvorschriften dürften weitere Konsolidierungen auslösen, da kleinere Unternehmen nicht über die Ressourcen verfügen, neue Chemikalien zu reformulieren und zu zertifizieren.

Marktführer der Abdichtungslösungsbranche

Sika AG

Saint-Gobain

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

RPM International Inc.

Soprema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Bigbloc Building Elements Private Limited, eine Tochtergesellschaft von Bigbloc Construction Limited, nahm die Testproduktion von Bauchemikalien in seiner Anlage in Umargaon auf. Das Produktsortiment umfasste Abdichtungslösungen, Blockverbindungsmörtel, Fertigputz und Fliesenkleber.

- November 2025: Sika AG übernahm Awazil Al Khaleej Industrial Co. („Gulf Seal”), einen in Saudi-Arabien ansässigen Hersteller von bituminösen Abdichtungsmembranen, und stärkte damit seine Präsenz in Saudi-Arabien und der Region des Golfkooperationsrats (GCC). Gulf Seal, vor über 20 Jahren gegründet, lieferte Membranen für bedeutende Bauprojekte in Saudi-Arabien und anderen GCC-Ländern.

Berichtsumfang des globalen Marktes für Abdichtungslösungen

Abdichtungslösungen bestehen aus Materialien, Techniken und Systemen, die darauf ausgelegt sind, eine undurchlässige Barriere zu bilden und das Eindringen von Wasser in Oberflächen oder Strukturelemente zu verhindern. Diese Lösungen schützen Gebäude und Objekte vor Schäden durch Feuchtigkeit, hydrostatischen Druck und Wasserdampf.

Der Markt für Abdichtungslösungen ist nach Produkt, Endverbrauchssektor und Geografie segmentiert. Nach Produkt ist der Markt in Chemikalien und Membranen unterteilt. Bei Chemikalien ist der Markt in epoxidbasiert, polyurethanbasiert, wasserbasiert und andere Technologien unterteilt. Bei Membranen ist der Markt in kaltflüssig aufgetragen, heißflüssig aufgetragen, vollflächig verklebte Bahn und lose verlegte Bahn unterteilt. Nach Endverbrauchssektor ist der Markt in Wohngebäude, Gewerbe, Industrie und institutionell sowie Infrastruktur segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Abdichtungslösungen in 22 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Membranen | Kaltflüssig aufgetragen |

| Heißflüssig aufgetragen | |

| Vollflächig verklebte Bahn | |

| Lose verlegte Bahn | |

| Chemikalien | Epoxidbasiert |

| Polyurethanbasiert | |

| Wasserbasiert | |

| Andere Technologien |

| Wohngebäude |

| Gewerbe |

| Industrie und institutionell |

| Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Australien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Membranen | Kaltflüssig aufgetragen |

| Heißflüssig aufgetragen | ||

| Vollflächig verklebte Bahn | ||

| Lose verlegte Bahn | ||

| Chemikalien | Epoxidbasiert | |

| Polyurethanbasiert | ||

| Wasserbasiert | ||

| Andere Technologien | ||

| Nach Endverbrauchssektor | Wohngebäude | |

| Gewerbe | ||

| Industrie und institutionell | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie werden Abdichtungslösungen berücksichtigt, die in Bausektoren wie Gewerbe, Wohngebäude, Industrie, institutionell und Infrastruktur verbraucht werden.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Abdichtungslösungen wie Membranen, Beschichtungen und Chemikalien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und seine Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die verwendet werden, um Materialien durch Kleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen und Schutzbeschichtungen für Beton verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementbasierte Vergussung | Zementbasierte Vergussung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonbeimischungen | Betonbeimischungen umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, zu gewährleisten, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und ist daher ein vielseitiges Produkt in vielen Branchen. Es widersteht Hitze und chemischen Einwirkungen und ist damit ein ideales Produkt für alle, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Sanierungschemikalien. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwickeln von Strukturelementen wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonbeimischung, die dem Beton verbesserte und optimierte Eigenschaften verleiht. Sie werden auch als Fließmittel bezeichnet und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, bei dem Vergussmörtel in offene Fugen, Risse, Hohlräume oder Waben in Beton- oder Mauerwerksstrukturen eingespritzt wird, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Stärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsmembranen | Flüssig aufgetragene Membranen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsmembran aus und kann auf viele Untergründe aufgetragen werden, darunter Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymeradditiven. Die Additive erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann sowohl starr als auch flexibel gestaltet werden und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz eingesetzt, um gegen abbauende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Wohnungsbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzvergussung | Das Verfahren, bei dem Harze wie Epoxid und Polyurethan für Vergussanwendungen verwendet werden, wird als Harzvergussung bezeichnet. Die Harzvergussung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementbasierten Vergussung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 %–0,6 % des Zementgewichts zugegeben. Diese Beimischungen verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für eine lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften aufweist, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein und ermöglichen das Eindringen in einen bestimmten Stoff durch Kapillarwirkung. |

| Bahnförmige Abdichtungsmembranen | Bahnmembransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten erdberührenden Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Beimischung | Schwindreduzierende Beimischungen werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Austrocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonbeimischungen, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, darunter Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Beimischung, die verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen