Marktgröße und Marktanteil für Wasserschutzlösungen im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

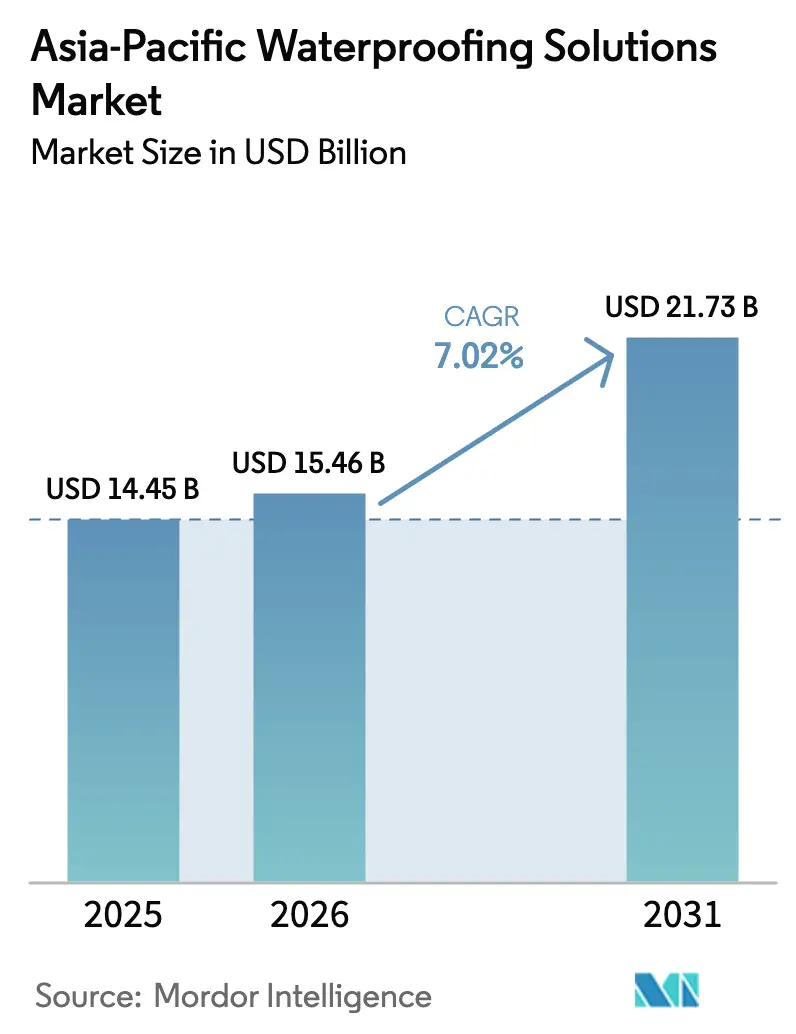

| Marktgröße im Basisjahr (2025) | 14.45 Milliarden US-Dollar |

| Marktgröße (2026) | 15.46 Milliarden US-Dollar |

| Marktgröße (2031) | 21.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

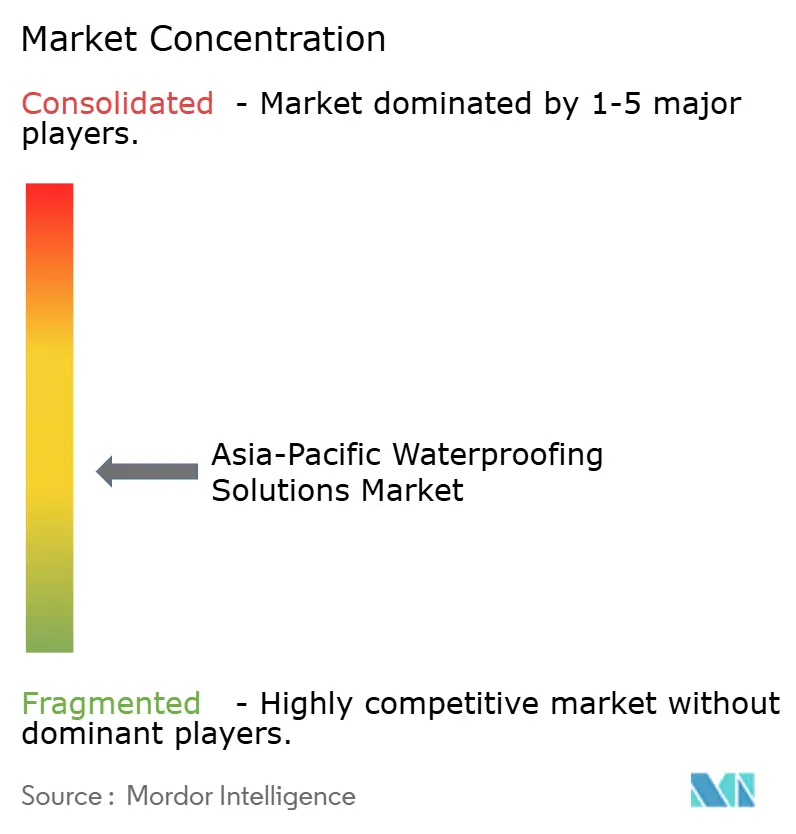

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasserschutzlösungen im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Wasserschutzlösungen im asiatisch-pazifischen Raum wurde im Jahr 2025 auf USD 14,45 Milliarden geschätzt und soll von USD 15,46 Milliarden im Jahr 2026 auf USD 21,73 Milliarden bis 2031 wachsen, bei einer CAGR von 7,02 % während des Prognosezeitraums (2026–2031). Grundlage dieser Expansion sind die groß angelegten Programme zur Modernisierung der Infrastruktur in der Region, die rasch wachsenden städtischen Bevölkerungen sowie klimaanpassungspolitische Maßnahmen, die die Leistungsanforderungen an Feuchtigkeitsschutzsysteme erhöhen. Der Wandel von der preisbasierten Beschaffung hin zur Optimierung der Lebenszykluskosten erweitert die adressierbare Chance für Premium-Membranen und chemisch verbesserte Beschichtungen, während unterstützende Gebäudeenergievorschriften die Einführung sowohl im Neubau als auch bei Sanierungen beschleunigen. Zunehmende Projektkomplexität fördert die Spezifikation integrierter Überwachungsfunktionen und begünstigt damit Lieferanten, die Materialwissenschaft mit digitalen Technologien verbinden können. Schließlich dämpfen Rohstoffkostenvolatilität und Arbeitskräftemangel das kurzfristige Wachstum, motivieren Endverbraucher jedoch gleichzeitig, Produkte zu bevorzugen, die Installationseffizienz und eine längere Nutzungsdauer bieten.

Wichtigste Erkenntnisse des Berichts

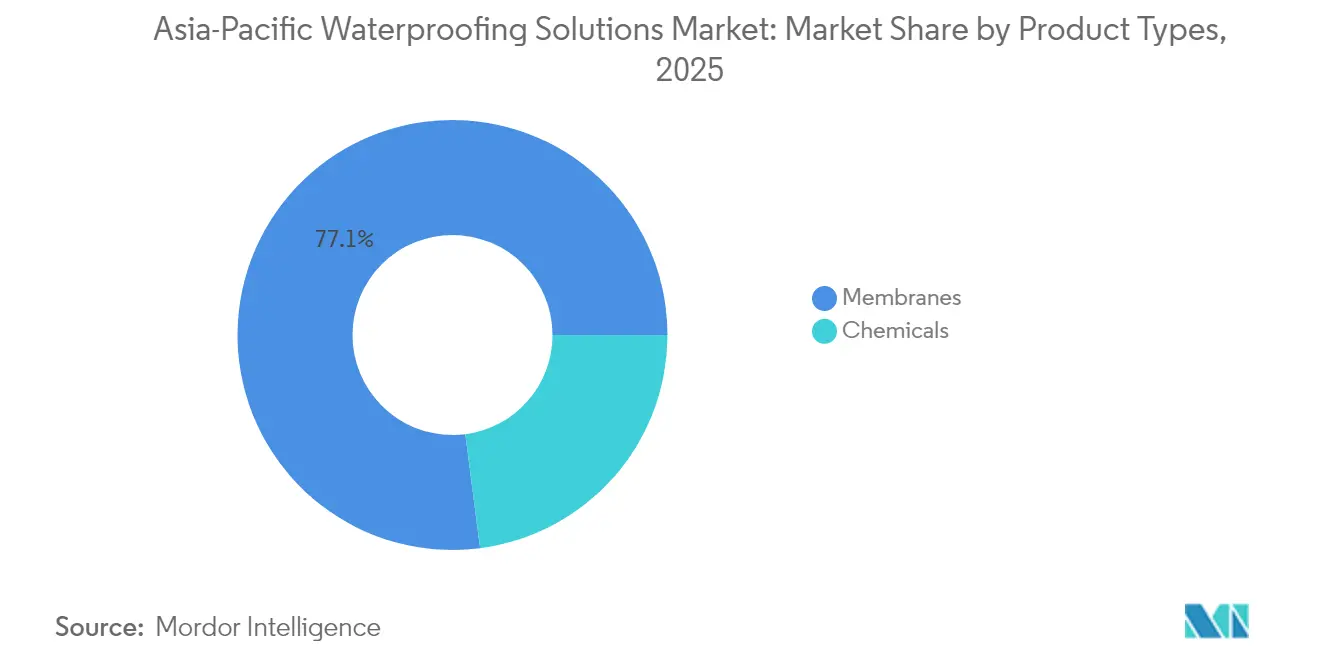

- Nach Produkttyp führten Membranen im Jahr 2025 mit einem Umsatzanteil von 77,05 % und werden voraussichtlich bis 2031 mit einer CAGR von 7,64 % wachsen.

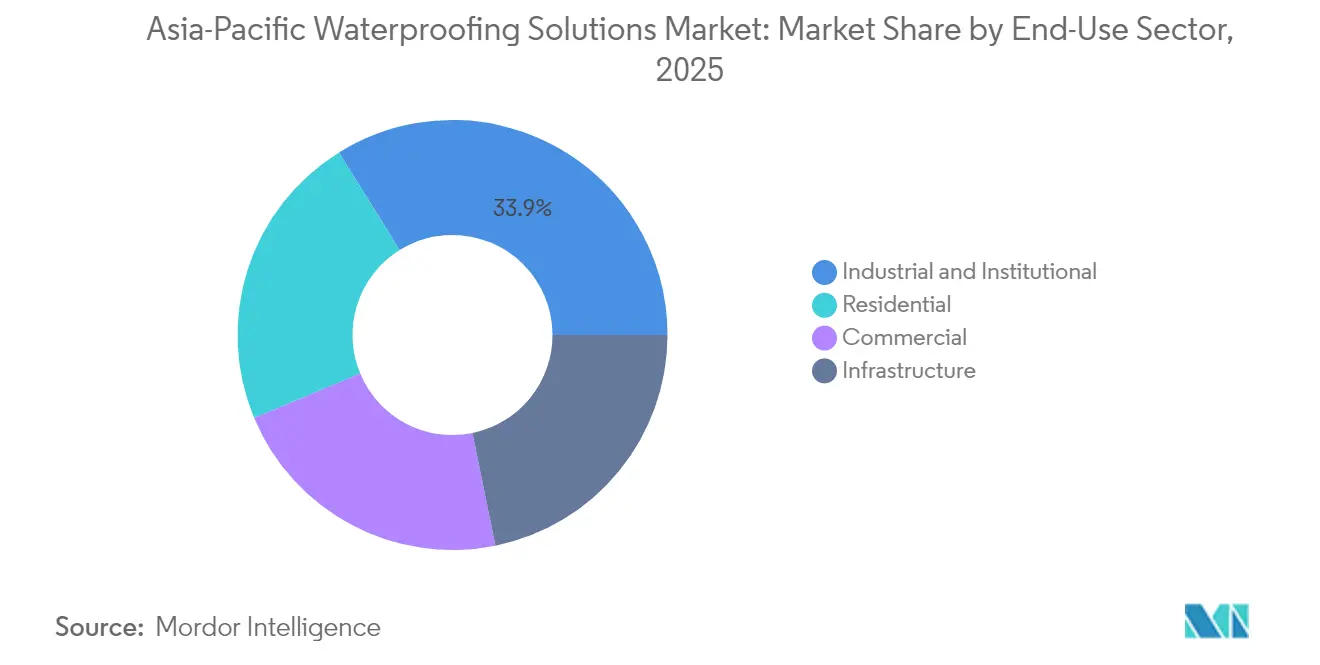

- Nach Endverbrauchssektor entfielen industrielle und institutionelle Anwendungen im Jahr 2025 auf 33,85 % des Marktanteils für Wasserschutzlösungen im asiatisch-pazifischen Raum, während der Wohnbereich bis 2031 mit einer CAGR von 8,05 % wächst.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 62,10 % an der Marktgröße für Wasserschutzlösungen im asiatisch-pazifischen Raum und soll bis 2031 mit einer CAGR von 7,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wasserschutzlösungen im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung und Infrastrukturausbau | +1.5% | China, Indien, zentrale ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| Vorschriften für Gründächer und energieeffizientes Bauen | +1.2% | Singapur, Hongkong, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Staatliche Wasserschutzvorschriften im öffentlichen Bauwesen | +0.8% | Australien, China, Thailand | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion von Logistikzentren | +0.6% | ASEAN, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Bau von Offshore-Windkraft-Umspannwerken | +0.3% | China, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und Infrastrukturausbau

Die städtischen Bevölkerungen in China, Indien und den schnell wachsenden ASEAN-Volkswirtschaften nehmen weiter zu und veranlassen Regierungen, die Entwicklung neuer Eisenbahnkorridore, Schnellstraßen und kommunaler Versorgungstunnel zu priorisieren. Diese großen Anlagen erfordern Wasserschutzsysteme, die thermische Zyklen, Differenzsetzungen und seismische Bewegungen über mehrere Jahrzehnte Nutzungsdauer aufnehmen können. Leistungsspezifikationen bündeln zunehmend die Membranbeständigkeit mit eingebetteten Leckageerkennungssensoren, um Wartungsausfallzeiten zu reduzieren. Marktteilnehmer, die Materiallieferung mit schlüsselfertiger Anwendungsunterstützung kombinieren, sichern sich den Status als bevorzugter Lieferant bei Großprojektrahmenverträgen. Strenge Garantieverpflichtungen, die häufig über 20 Jahre hinausgehen, normalisieren die Einführung von Premium-Lösungen und stärken damit die preisunempfindliche Nachfrage nach hochwertigen bituminösen, PVC- und TPO-Membranen.

Vorschriften für Gründächer und energieeffizientes Bauen

Strengere Gebäudeenergievorschriften in der gesamten Region stellen direkte Verbindungen zwischen der Feuchtigkeitsleistung der Gebäudehülle und den Betriebsemissionen her. Singapurs neueste Green-Mark-Kriterien, Japans geplante Langlebigkeitsregeln für Holzgebäude aus dem Jahr 2025 und Südkoreas Fahrplan für Nullenergiegebäude schreiben alle wurzelbeständige, dampfdurchlässige Membranen vor, die das Kondensationsmanagement integrieren. Forschungsergebnisse zeigen, dass gut gestaltete Gründächer die Oberflächentemperaturen um bis zu 30 °C senken können, sofern die Wasserschutzschichten eine hohe Durchstichfestigkeit und eine ausgewogene Dampfdiffusion aufweisen. Die Harmonisierung von Taxonomien über Rechtssysteme hinweg reduziert Spezifikationsunsicherheiten und ermöglicht multinationalen Entwicklern die Standardisierung der Beschaffung, was Lieferanten mit regionsweit gültigen Zertifizierungen zugute kommt.

Staatliche Wasserschutzvorschriften im öffentlichen Bauwesen

Öffentliche Auftraggeber gehen zunehmend über die bloße Einhaltung von Mindestvorschriften hinaus und setzen auf Lebenszykluskosten-Verträge. Australiens WestConnex-M4-M5-Link-Tunnel sind ein Beispiel für diesen Wandel, bei dem kristalline Zusatzmittel gewählt wurden, um über eine Entwurfslebensdauer von 100 Jahren hohem hydrostatischem Druck standzuhalten. Ähnliche Richtlinien gelten für Dammrenovierungen, Erweiterungen des Massentransits und Trinkwasserspeicher, wodurch ein adressierbarer Rückstand für zusatzstoffverstärkte Betone, sprühaufgetragene Membranen und zweilagige Bahnsysteme entsteht. Anbieter, die Daten zur beschleunigten Alterung dokumentieren und erweiterte Garantieprogramme aufrechterhalten, erhalten Priorität in Präqualifikationsregistern.

Rasante Expansion von Logistikzentren

Die regionale Diversifizierung der Lieferketten treibt eine beispiellose Welle automatisierter Distributionszentren an. Übergänge von Boden zu Wand, dicht beladene Regalgründungen und Kühllagerbereiche erfordern spezialisierte Membranen mit hoher Abriebfestigkeit und Flexibilität bei niedrigen Temperaturen. Multinationale Betreiber fordern eine konsistente Produktleistung in allen ASEAN-Mitgliedsstaaten und ermutigen Lieferanten, Formulierungen sowohl für tropische als auch für subtropische Klimazonen zu harmonisieren. Intelligente Facility-Manager integrieren Leckagesensoren, die mit Lagerverwaltungsplattformen verbunden sind, und machen die Wasserschutzleistung zu einem operativen Leistungsindikator statt zu einem nachträglichen Baugedanken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.9% | Global, insbesondere China und Indien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Anwendern | -0.7% | ASEAN, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Lösungsmittelbasierte Chemie unter regulatorischer Prüfung | -0.5% | Singapur, Hongkong, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Polyurethan- und Epoxid-Vorprodukte aus petrochemischen Quellen weisen zweistellige jährliche Preisschwankungen auf, die die Margen der Verarbeiter komprimieren und die Projektbudgetierung erschweren. Antidumpingmaßnahmen bei wichtigen Zwischenprodukten erhöhen die Einstandskosten in Indien und Südostasien weiter. Währungsabwertungen in mehreren Schwellenmärkten vergrößern die Variabilität zwischen vereinbarten und tatsächlichen Materialkosten und zwingen Lieferanten, kürzere Angebotsgültigkeitszeiträume anzuwenden. Membranproduzenten betonen Polymermischungen mit höheren Anteilen an Recyclingmaterial, um die Inputexposition zu moderieren, während Vorwärtskaufstrategien und Lohnfertigungspartnerschaften dazu beitragen, das Volatilitätsrisiko zu streuen.

Mangel an qualifizierten Anwendern

Moderne Wasserschutzsysteme, insbesondere vollflächig verklebte Membranen mit aktiven Leckageerkennungsschichten, erfordern zertifizierte Installateure, die Untergrundvorbereitung, Umgebungsbedingungen für die Aushärtung und elektronische Integritätsprüfungen verstehen. Die Ausbildungskapazitäten hinken dem Bauwachstum hinterher, was zu Projektverzögerungen und erhöhten Nachbesserungskosten führt. Australiens staatliche Lizenzierungssysteme schreiben kontinuierliche berufliche Weiterentwicklung vor, doch viele kleine Auftragnehmer haben Schwierigkeiten, Zeit für eine formelle Akkreditierung aufzuwenden. Hersteller erweitern Akademieprogramme und Vor-Ort-Coaching, um die Garantiegültigkeit aufrechtzuerhalten und Reputationsrisiken durch Installationsfehler zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttypen: Membranen erfassen leistungsgetriebene Nachfrage

Membranbasierte Lösungen dominierten den Markt für Wasserschutzlösungen im asiatisch-pazifischen Raum mit einem Anteil von 77,05 % im Jahr 2025 und werden voraussichtlich von 2026 bis 2031 eine CAGR von 7,64 % verzeichnen. Innerhalb dieser Gruppe werden vollflächig verklebte thermoplastische Bahnen bei großen Gewerbedächern und unterirdischer Infrastruktur bevorzugt, da sie kontinuierliche Barrieren bilden, die strukturelle Bewegungen tolerieren. Kaltflüssig aufgetragene Membranen gewinnen bei Sanierungen an Bedeutung, wo komplexe Geometrien oder dicht belegte mechanische Durchdringungen die Installation von Bahnrollen behindern.

Nanofaser-Verbundwerkstoffe und Polymer-Bitumen-Hybride entwickeln sich zu technologischen Vorreitern, die höhere Dehnung, selbstheilende Eigenschaften und niedrigere Verarbeitungstemperaturen aufweisen. Lieferanten betonen den reduzierten Gehalt an flüchtigen organischen Verbindungen, um strengere Vorschriften zur Innenraumluftqualität und Sicherheitsanforderungen auf Baustellen zu erfüllen. Chemisch ausgehärtete Beschichtungen behalten hingegen ihre Rolle bei der Sekundäreinschließung, in Trinkwassertanks und in chemisch aggressiven Industriezonen, wo punktuelle Abrasionsbelastung und Lösungsmittelexposition die Membrantoleranzen überschreiten. Insgesamt verdeutlicht die Führungsposition der Membranen, wie Käufer die Zuverlässigkeit über den Lebenszyklus gegenüber anfänglichen Einsparungen priorisieren, insbesondere wenn Leistungsgarantien mit den Vermögensverwaltungszielen der Gebäudeeigentümer übereinstimmen.

Nach Endverbrauchssektor: Industrielle Dominanz trifft auf Dynamik im Wohnbereich

Industrie- und institutionelle Einrichtungen trugen 2025 mit 33,85 % zum Umsatz bei und unterstreichen die Bedeutung des Wasserschutzes für den ununterbrochenen Betrieb in Halbleiterfabriken, Kraftwerken und Gesundheitskomplexen. Ausfälle in diesen Umgebungen verursachen kostspielige Ausfallzeiten und können Sicherheitsregime gefährden. Dementsprechend fordern Planer Produkte, die chemische Beständigkeit, hohe Zugfestigkeit und Sensoren für vorausschauende Wartung kombinieren. Chemische Zusatzmittel, die innerhalb von Betonmatrizen kristallisieren, bieten redundanten Schutz für kritische Einschließungsstrukturen wie Entsalzungsbecken und Abwasserreaktoren.

Der Wohnungsbau wird jedoch voraussichtlich das schnellste Wachstum mit einer CAGR von 8,05 % bis 2031 verzeichnen. Der zunehmende Bau von Mehrgeschosswohnungen in Indien, Indonesien und den Philippinen sieht sich strengeren Nassbereichsstandards gegenüber, einschließlich der Verwendung von dampfdurchlässigen Membranen hinter gefliesten Duschwänden. Der Marktanteil für Wasserschutzlösungen im asiatisch-pazifischen Raum für Wohnanwendungen wird voraussichtlich steigen, da Hauskäufer zunehmend Schimmelprävention und Gewährleistungen der Innenraumluftqualität schätzen. Bauherren reagieren darauf, indem sie von zementären Beschichtungen auf hochflexible Flüssigmembranen umsteigen, die Rissbildung an dynamischen Fugen reduzieren.

Geografische Analyse

China führt die Region mit einem Umsatzanteil von 62,10 % im Jahr 2025 an und soll bis 2031 jährlich um 7,32 % wachsen, unterstützt durch anhaltende öffentliche Investitionen in Schienenwege, Erneuerbare-Energie-Standorte und Smart-City-Bezirke. Staatliche Planungsinstitute schreiben zunehmend doppellagige Membranen für unterirdische Transitkorridore vor, um hydrostatischem Druck bei extremen Niederschlagsereignissen entgegenzuwirken. Die Übernahme eines Hongkonger Auftragnehmers durch das in Peking ansässige Unternehmen Oriental Yuhong im Jahr 2025 ist ein Beispiel dafür, wie lokale Marktführer ihr Know-how in benachbarte Märkte mit hohen Spezifikationsanforderungen exportieren.

Die ASEAN-Mitglieder tragen gemeinsam einen wachsenden Anteil der Nachfrage bei, da Regierungen Kapital in Flughäfen, Logistikkorridore und sozialen Wohnungsbau lenken. Vietnams nördliche Industriezonen beauftragen regionale Lieferanten mit schnell aushärtenden Sprühmembranen, die Bauzyklen verkürzen, während Thailands Anreize für grünes Bauen die Nachfrage nach wasserbasierenden Beschichtungen mit geringer Umweltbelastung ankurbeln.

Australien, Japan und Südkorea bilden ein reifes, aber technisch fortgeschrittenes Cluster. Die Änderungen des australischen National Construction Code 2024 schreiben die Verwendung von dampfdurchlässigen Membranen in allen Klimazonen vor und festigen eine stabile Nachfragebasis. Japans bevorstehende Langlebigkeitsstandards für Holzkonstruktionen betonen das Feuchtigkeitsmanagement an Außenwandschnittstellen und stimulieren Investitionen in atmungsaktive, dennoch wasserdichte Bahnsysteme. Südkorea wiederum verbindet Zertifizierungssysteme für grünes Bauen mit ambitionierten Offshore-Windkraftzielen und steigert damit die Einführung sowohl von Gewerbebau- als auch von Marineprodukten. Insgesamt schätzen diese Märkte dokumentierte Langzeitbeständigkeit mehr als anfängliche Anschaffungskosten und ermutigen Lieferanten, Premium-Garantien und technischen Support von der Wiege bis zur Bahre anzubieten.

Wettbewerbslandschaft

Der Markt für Wasserschutzlösungen im asiatisch-pazifischen Raum ist fragmentiert. Globale multinationale Unternehmen stärken ihre regionale Präsenz durch Übernahmen und Greenfield-Investitionen, um Lieferketten zu lokalisieren, Logistikkosten zu senken und unterschiedliche nationale Standards zu erfüllen. Saint-Gobain schloss die Übernahme von Fosroc für USD 1,025 Milliarden ab und erweiterte damit sein Portfolio an Zusatzmitteln und flüssig aufgetragenen Membranen, während es die Distribution in Indien und Südostasien vertiefte[2]Saint-Gobain, "Abschluss der Fosroc-Übernahme," saint-gobain.com. Regionale Marktführer entwickeln Wettbewerbsvorteile durch spezialisiertes Anwendungs-Know-how. Die Produktdifferenzierung dreht sich nun um Nachhaltigkeitsnachweise, wobei mehrere Lieferanten biobasierte Polyole und SBS-Modifikatoren mit Recyclinginhalt auf den Markt bringen. Auch die Digitalisierung prägt den Wettbewerb; Unternehmen, die cloud-verbundene Leckageerkennungsnetze mit Garantiepaketen bündeln, genießen Upselling-Vorteile bei hochwertigen Gewerbe- und Industrieprojekten. Mit Blick auf die Zukunft werden steigende Leistungsstandards und eigentümergeführte Wartungsverträge voraussichtlich weitere Konsolidierungen anstoßen, da kleine Formulierer Schwierigkeiten haben, Zertifizierungskosten zu decken. Dennoch finden Nischenanbieter, die sich auf Marinebeschichtungen oder Hochgebirgs-Kälteklima-Membranen spezialisiert haben, weiterhin attraktive Nachfragenischen, insbesondere dort, wo Projektvolumina unterhalb der Schwellenwerte bleiben, die globale Konzerne interessieren.

Marktführer der Branche für Wasserschutzlösungen im asiatisch-pazifischen Raum

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

Sika AG

Saint-Gobain

Ardex Group

Hongyuan Waterproof Technology Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Beijing Oriental Yuhong Waterproof Technology Co., Ltd. hat den Kauf eines in Hongkong ansässigen Wasserschutzunternehmens, Man Cheong Metals and Building Materials and Specialist Products, abgeschlossen und damit eine Plattform für die Expansion in Südostasien geschaffen.

- Februar 2025: Saint-Gobain schloss die Übernahme von Fosroc ab und stärkte damit seinen Fußabdruck im Bereich Bauchemikalien in ASEAN, insbesondere im Wasserschutz.

Berichtsumfang des Marktes für Wasserschutzlösungen im asiatisch-pazifischen Raum

Gewerbe, Industrie und institutionelle Einrichtungen, Infrastruktur, Wohnbereich sind als Segmente nach Endverbrauchssektor abgedeckt. Chemikalien, Membranen sind als Segmente nach Teilprodukt abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Chemikalien | Epoxidbasiert |

| Polyurethanbasiert | |

| Wasserbasiert | |

| Sonstige Typen | |

| Membranen | Kaltflüssig aufgetragen |

| Vollflächig verklebt als Bahn | |

| Heißflüssig aufgetragen | |

| Lose verlegte Bahn |

| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Infrastruktur |

| Wohnbereich |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttypen | Chemikalien | Epoxidbasiert |

| Polyurethanbasiert | ||

| Wasserbasiert | ||

| Sonstige Typen | ||

| Membranen | Kaltflüssig aufgetragen | |

| Vollflächig verklebt als Bahn | ||

| Heißflüssig aufgetragen | ||

| Lose verlegte Bahn | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutionelle Einrichtungen | ||

| Infrastruktur | ||

| Wohnbereich | ||

| Nach Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie werden Wasserschutzlösungen berücksichtigt, die in Bausektoren wie Gewerbe, Wohnbereich, Industrie, institutionelle Einrichtungen und Infrastruktur verbraucht werden.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Wasserschutzlösungen wie Membranen, Beschichtungen und Chemikalien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und seine Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyds werden in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen und Schutzbeschichtungen für Beton verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementäre Befestigung | Die zementäre Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Marineanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Der gewerbliche Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, zu gewährleisten, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Einwirkungen und ist damit ein ideales Produkt für alle, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Reparatur- und Sanierungschemikalien im Bauwesen. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlefaserbahnen. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das dem Beton verbesserte und optimierte Eigenschaften verleiht. Sie werden auch Fließmittel genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Der Industrie- und institutionelle Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsstätten, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, Vergussmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerks-Bauteilen einzupressen, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Stärkung eines Bauwerks und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Wasserschutzmembranen | Eine flüssig aufgetragene Membran ist eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Wasserschutzanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren Wasserschutzmembran aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyurea. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann sowohl starr als auch flexibel gestaltet werden und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel verwendet, um gegen degradierende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Bau neuer Häuser oder Wohnräume wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzbefestigung | Das Verfahren, Harze wie Epoxid und Polyurethan für Vergussanwendungen zu verwenden, wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und eine höhere chemische Beständigkeit im Vergleich zur zementären Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 % bis 0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton über einen langen Zeitraum verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften aufweist, wodurch er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein und ermöglichen das Eindringen in einen bestimmten Stoff durch Kapillarwirkung. |

| Bahnen-Wasserschutzmembranen | Bahnmembransysteme sind zuverlässige und langlebige thermoplastische Wasserschutzmembranen, die für Wasserschutzanwendungen auch in den anspruchsvollsten unterirdischen Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Zusatzmittel | Schwindreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Zu den verschiedenen Wasserreduzierern gehören raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Wasserschutzchemikalien | Wasserschutzchemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Wasserschutzchemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Wasserschutzmembranen | Wasserschutzmembranen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen