Marktgröße und Marktanteil für Abdichtungschemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.78 Milliarden US-Dollar |

| Marktgröße (2031) | 9.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

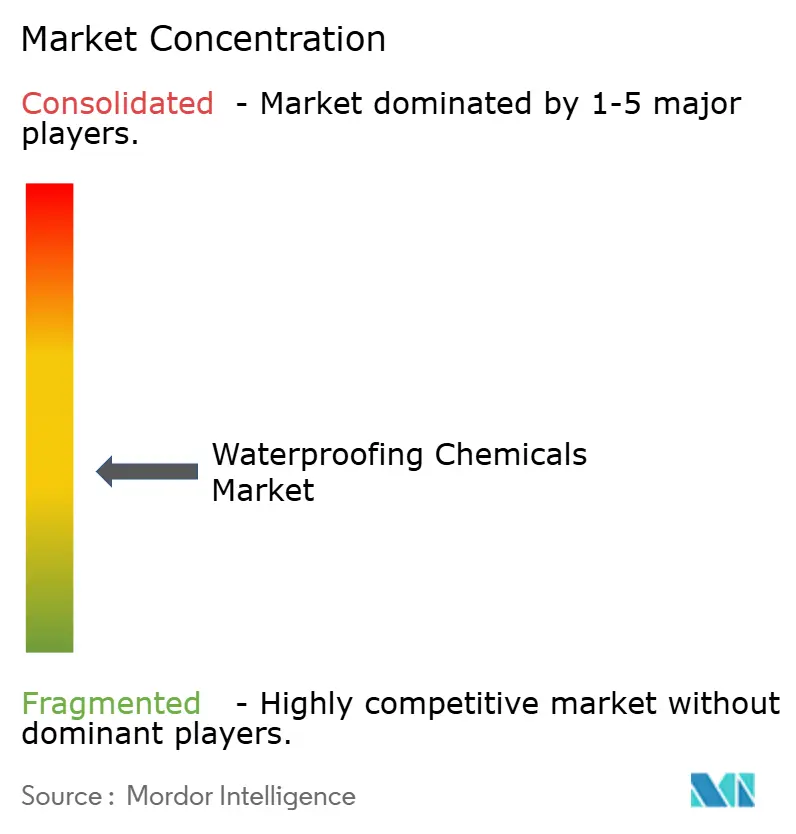

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abdichtungschemikalien von Mordor Intelligence

Die Marktgröße für Abdichtungschemikalien wurde im Jahr 2025 auf USD 7,47 Milliarden geschätzt und soll von USD 7,78 Milliarden im Jahr 2026 auf USD 9,51 Milliarden bis 2031 anwachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Gebäudeeigentümer von Standard-Dichtungsmitteln auf leistungstechnisch optimierte, selbstheilende Systeme umsteigen, die die Nutzungsdauer verlängern und den Wartungsaufwand reduzieren. Infrastrukturmodernisierungsprogramme in aufstrebenden Regionen, strengere Vorschriften, die Dampf- und Luftsperren vorschreiben, sowie Anreize für nachhaltiges Bauen stützen ein stetiges Volumenwachstum. Technologie spielt eine zentrale Rolle: KI-gestützte Überwachungsplattformen, nano-konstruierte selbstheilende Beschichtungen und biobasierte Rohstoffe definieren die Produktleistung neu und stehen dabei im Einklang mit CO₂-Reduktionszielen. Die Wettbewerbsintensität ist moderat, nimmt jedoch zu, da globale Marktführer regionale Spezialisten übernehmen, um Nischenchemien und digitale Kompetenzen zu sichern. Obwohl Schwankungen bei den Rohstoffkosten und der PFAS-Ausstieg Unsicherheiten hinzufügen, sichern sich die meisten Lieferanten durch vertikale Integration, die Einführung erneuerbarer Energien und aktive Neuformulierungspipelines gegen Risiken ab.

Wichtigste Erkenntnisse des Berichts

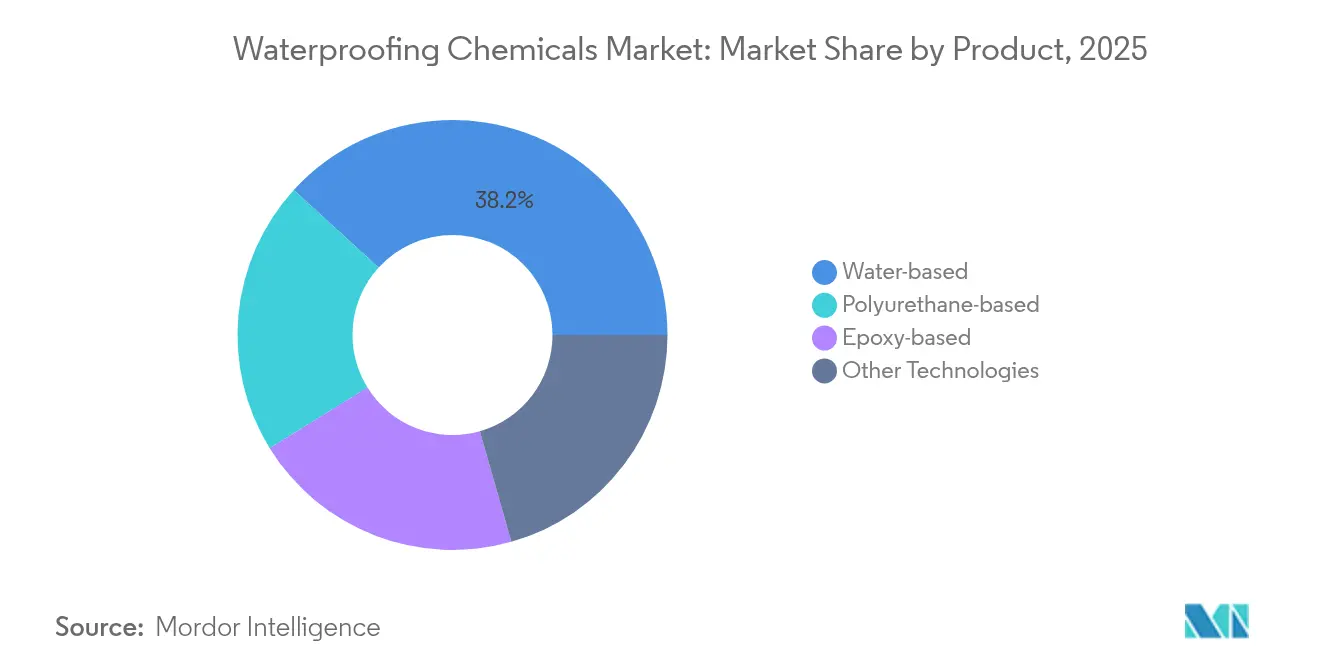

- Nach Produktkategorie eroberten wasserbasierte Formulierungen im Jahr 2025 einen Marktanteil von 38,22 % am Markt für Abdichtungschemikalien und sollen bis 2031 mit einer CAGR von 4,43 % wachsen.

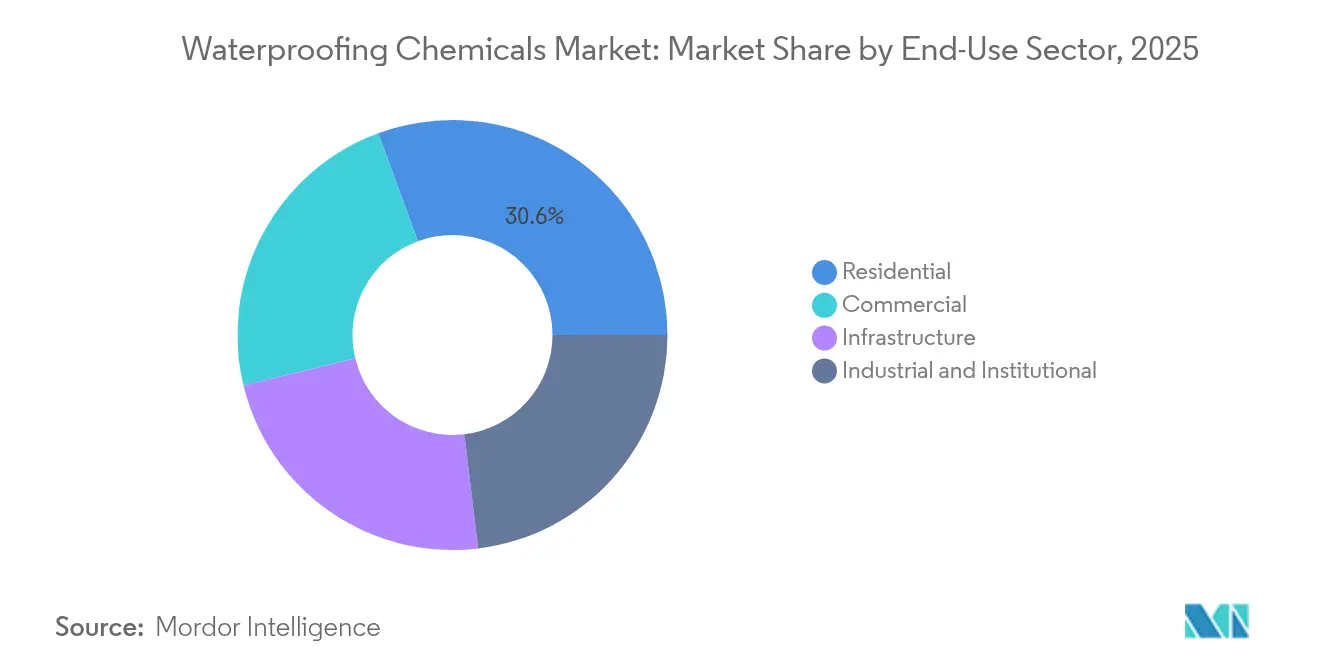

- Nach Endverbrauchssektor hielt der Wohnungsbau im Jahr 2025 einen Umsatzanteil von 30,62 %, während das Industrie- und Institutionssegment bis 2031 mit einer CAGR von 4,86 % voranschreitet.

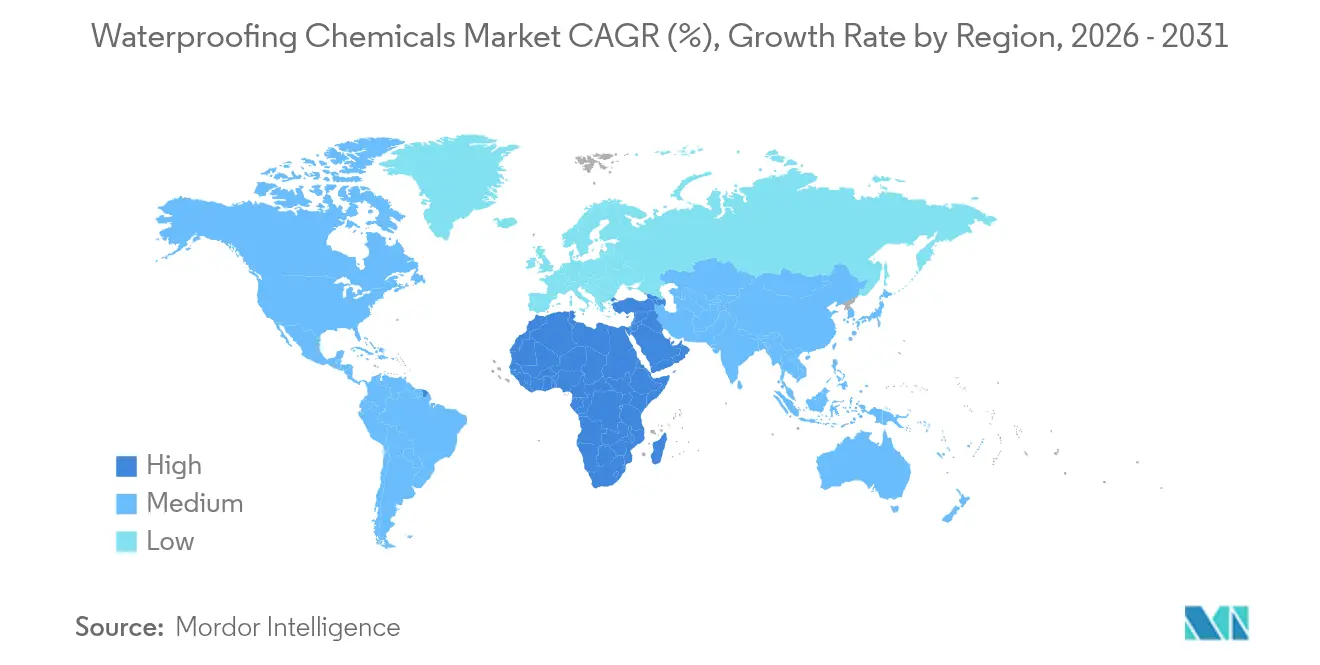

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,15 % an der Marktgröße für Abdichtungschemikalien; für die Region Naher Osten und Afrika wird im gleichen Zeitraum die höchste CAGR von 5,86 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Abdichtungschemikalien

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturausgaben in aufstrebenden Märkten | +1.2% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften, die Abdichtungen vorschreiben | +0.8% | Global; frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach energieeffizienten, nachhaltigen Gebäuden | +0.7% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive selbstheilende Beschichtungen | +0.5% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriften-Anreize für lange Nutzungsdauer | +0.3% | EU, Kalifornien, ausgewählte nordamerikanische Rechtssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Infrastrukturausgaben in aufstrebenden Volkswirtschaften

Die rasche Urbanisierung lenkt öffentliches und privates Kapital in großangelegte Projekte, die langlebige Gebäudehüllen erfordern, die Monsunregen, Erdbebenstöße und den Anstieg des Meeresspiegels standhalten. Die Bauproduktion in der Asien-Pazifik-Region wächst, da China, Indien, Indonesien und Vietnam mehrjährige Transport- und Wohnungsprogramme umsetzen. Leistungsverzeichnisse fordern zunehmend Mehrschichtaufbauten mit 50-jährigen Garantien und selbstheilenden Eigenschaften, was Lieferanten dazu veranlasst, die Produktion für Just-in-time-Lieferung zu lokalisieren und Scope-3-Emissionen zu reduzieren. Ähnliche Investitionswellen im Golfraum, insbesondere Saudi-Arabiens NEOM und die regionalen Bahnverbindungen der Vereinigten Arabischen Emirate, setzen strenge technische Anforderungen an Temperaturwechselbeständigkeit und Sandabriebwiderstand. Da Budgets die Lebenszykluskosten statt des Anfangspreises priorisieren, wird fortschrittliche Abdichtung zu einem strategischen Vermögenswert und nicht zu einem Commodityposten.

Strengere Bauvorschriften, die Abdichtungsschichten vorschreiben

Normungsgremien weltweit haben den Feuchtigkeitsschutz von optional auf obligatorisch umgestellt. Der Internationale Baucode 2024 (International Building Code 2024) verlangt kontinuierliche Luft-Dampf-Sperren, die durch Prüfungen Dritter verifiziert werden, während die Europäische Bauprodukteverordnung 2024/3110 Umweltproduktdeklarationen zusammen mit der Haltbarkeitszertifizierung vorschreibt[1]Internationaler Code-Rat, "Aktualisierungen des Internationalen Baucodes 2024," iccsafe.org. Australien, Japan und Teile Lateinamerikas haben diese Bestimmungen übernommen, was die Nachfrage nach polymermodifizierten Membranen beschleunigt, die sowohl Dampfkontrolle als auch Flüssigwasserbeständigkeit bieten. In Membranen eingebettete digitale Sensoren übermitteln nun Echtzeit-Daten an Gebäudemanager und ermöglichen codekonformes Reporting mit minimalen Vor-Ort-Besuchen. Lieferanten, die nachweislich verifizierten Permeabilitäts-, Haftungs- und Lebensdauermetriken vorweisen können, erhalten bevorzugten Lieferantenstatus bei großen gewerblichen Bauprojekten.

KI-gestützte prädiktive Wartung fördert selbstheilende Beschichtungen

Die Einbettung von IoT-Sensoren und maschinellem Lernen in die Gebäudehülle ermöglicht es Eigentümern, Lecks Monate vor sichtbaren Schäden vorherzusagen. Nano-konstruierter selbstheilender Beton versiegelt eigenständig 0,1-mm-Risse und verfolgt Mikrobewegungen über eingebettete Dehnungsmessstreifen, wodurch die Wartungskosten gegenüber herkömmlichen Membranen um 25 % gesenkt werden[2]Vijayan D.S., "Nano-konstruierter selbstheilender Beton," sciencedirect.com. An der Waseda-Universität entwickelte siliziumbasierte Elastomere reparieren sich bei 80 °C selbst und erreichen nach der Aktivierung wieder eine Härte von 1,50 GPa. Anbieter verpacken diese Chemien in Abonnementdienste, die Installation, Überwachung und den automatischen Einsatz von Reparaturteams umfassen und so einmalige Verkäufe in wiederkehrende Einnahmen umwandeln.

CO₂-Gutschriften-Anreize zur Verlängerung von Gebäudelebenszyklen

Lebenszyklusanalysen zeigen, dass die Verzögerung des Abrisses erhebliche Einsparungen bei der eingebetteten CO₂-Bilanz erzielt. Die Europäische Bauprodukteverordnung 2024/3110 und Kaliforniens Rahmen zur Dekarbonisierung von Gebäuden vergeben nun CO₂-Gutschriften für Gebäudehüllen-Upgrades, die die strukturelle Lebensdauer von Gebäuden um 20 Jahre oder mehr verlängern. Abdichtungslieferanten mit validierten 50-Jahres-Systemen können diese Gutschriften zu USD 50–80 pro Tonne vermiedener CO₂e-Emissionen monetarisieren. Digitale Produktpässe, die Blockchain-Technologie nutzen, erfassen jede Inspektion und Reparatur und verankern damit Ansprüche für Gutschriften und ESG-Berichterstattung. Dieses politische Umfeld belohnt Chemien, die Haltbarkeit, Recyclingfähigkeit und kohlenstoffarme Rohstoffe priorisieren.

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.9% | Global, mit besonderem Einfluss auf petrochemisch abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein bei kleinen und mittelgroßen Auftragnehmern | -0.6% | Aufstrebende Märkte, ländliches Nordamerika, Südeuropa | Mittelfristig (2–4 Jahre) |

| Umleitung petrochemischer Rohstoffe zur Batterieindustrie | -0.4% | Global, mit akuten Auswirkungen in den asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Polyurethan- und Epoxid-Rohstoffe, wie MDI und TDI, verzeichneten 2024 zweistellige Preissteigerungen aufgrund von Versorgungsunterbrechungen und Wettbewerb durch Batteriehersteller. Während globale Marktführer das Risiko durch mehrjährige Verträge und Nachfrageprognosen absichern, tragen kleinere Produzenten Margenverluste oder geben Kosten an nachgelagerte Akteure weiter. Obwohl biobasierte Acrylate Preisstabilität bieten, werden sie mit Aufschlägen von 20–30 % gehandelt, was die sofortige Substitution einschränkt. Eine solche Volatilität zwingt Auftragnehmer zur Neubepreisung von Angeboten und kann Projektstarts verzögern, was das kurzfristige Volumenwachstum dämpft.

Geringes Bewusstsein bei kleinen und mittelgroßen Auftragnehmern

Branchenprüfungen zeigen, dass 60–70 % der Membranausfälle auf Installationsfehler zurückzuführen sind. Tausende kleine Auftragnehmer, die mit fortschrittlichen Chemien nicht vertraut sind, greifen häufig auf Standard-Beschichtungen zurück und verpassen die Leistungsvorteile polymermodifizierter oder selbstheilender Systeme. Hersteller führen E-Learning-Module und Augmented-Reality-Tutorials ein, doch die Akzeptanz bleibt in Regionen, in denen Arbeit informell oder Ausbildungsbudgets knapp sind, gering. Dieser Wissensrückstand verlangsamt die Verbreitung in der Wohnungsbau- und kleinen Gewerbenische und segmentiert den Markt entlang technischer Kompetenzlinien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Wasserbasierte Formulierungen treiben den Nachhaltigkeitswandel voran

Wasserbasierte Chemien beherrschten im Jahr 2025 einen Marktanteil von 38,22 % am Markt für Abdichtungschemikalien und sollen ihre Führungsposition bis 2031 mit einer CAGR von 4,43 % behalten. Ihre Dominanz resultiert aus globalen VOC-Obergrenzen, PFAS-Ausstieg und Kundenpräferenz für geruchsarme Anwendungen. Die Umstellung der BASF auf biobasiertes Ethylacrylat reduzierte die Treibhausgasemissionen um 30 % bei gleicher Leistung und bietet Planern eine direkt einsetzbare, kohlenstoffarme Option. Im Vergleich dazu bleibt lösungsmittelbasiertes Polyurethan für Fugen und Untergrundarbeiten unverzichtbar, die extreme Flexibilität erfordern. Epoxidharze schützen chemisch belastete Umgebungen wie Abwassertanks, während Hybride – bestehend aus silanterminierten Polyethern, Organosiloxanen und nano-keramischen Filmen – Innovationsschlagzeilen für ihre multifunktionale Haltbarkeit erzielen.

Die Marktgröße für Abdichtungschemikalien im Bereich wasserbasierter Formulierungen wächst und spiegelt anhaltenden Regulierungsdruck und ESG-Ziele der Kunden wider. Lieferanten bündeln Grundierungen, Membranen und Deckschichten in integrierten Kits, die Beschaffung und Gewährleistung vereinfachen. Automatisierte Sprühanlagen und rollenfreundliche Viskositäten verkürzen zusätzlich die Arbeitszeit und machen wasserbasierte Lösungen nach Berücksichtigung der Vorschriften für eingeschränkte VOC-Arbeitszeiten kostenwettbewerbsfähig. Auf der negativen Seite hinken die Härtungseigenschaften bei extremer Kälte noch hinter lösungsmittelbasierten Produkten her, was Raum für Additivforschung und Wintervarianten lässt.

Nach Endverbrauchssektor: Industrielle Digitalisierung beschleunigt die Einführung fortschrittlicher Systeme

Das Industrie- und Institutionssegment ist auf dem Weg zu einer CAGR von 4,86 % von 2026 bis 2031 und überholt damit alle anderen Sektoren, da Fabriken, Rechenzentren und Krankenhäuser sensorausgestattete Gebäudehüllen einsetzen, die prädiktive Wartung unterstützen. Diese Käufer bevorzugen schlüsselfertige Pakete, die IoT-Knoten, Cloud-Dashboards und selbstheilende Membranen integrieren, und rechtfertigen höhere Anfangskosten durch die Reduzierung ungeplanter Ausfallzeiten. Im Gegensatz dazu übernimmt das Wohnungsbausegment, obwohl es nach Wert das größte bleibt, Innovationen aufgrund von Budgetbeschränkungen und fragmentierten Installationsnetzwerken langsamer.

Im Jahr 2025 generierten Wohnungsbausanierungen und Neubauten 30,62 % der globalen Einnahmen. Nachrüstungszuschüsse, die an Energieeffizienz gekoppelt sind, helfen, dieses Segment zu stabilisieren, insbesondere bei europäischen Wärmepumpeneinführungen, wo Feuchtigkeitskontrolle die thermische Leistung erhält. Die Marktgröße für Abdichtungschemikalien im Bereich Wohnungsbausanierung wächst; jedoch dürften Arbeitskräftemangel und uneinheitliche technische Ausbildung das Volumenwachstum begrenzen. Infrastruktur-Megaprojekte – Brücken, Tunnel, Schienenwege – schreiben weiterhin Membranen mit 50-jährigen Nutzungsdauerklauseln vor, doch zyklische öffentliche Finanzierungen verursachen periodische Flauten.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 40,15 % des Umsatzes. Chinas Infrastrukturportfolio schreibt nun Membranen vor, die für Selbstheilung und 50-jährige Haltbarkeit ausgelegt sind, und hebt damit die Basisspezifikationen in den ASEAN-Lieferketten an. Indiens Initiative für intelligente Städte (Smart Cities) lenkt Mittel in Gebäudehüllen-Upgrades, die Feuchtigkeitsmanagement mit Energieeinsparungen verbinden, und öffnet Türen für integrierte Dämm-Membranpanele. Das technologisch fortschrittliche Japan und Südkorea erproben KI-verknüpfte Beschichtungen, die Gebäudemanagementsysteme speisen, und belegen die Wirtschaftlichkeit prädiktiver Wartung.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 5,86 % bis 2031 das stärkste Wachstum, geprägt durch Gigaprojekte wie NEOM, Katars Stadionsanierungen und großangelegte Meerwasserentsalzungsanlagen. Formulierungen müssen intensive UV-Exposition, schnelle thermische Zyklen und Salzsprühnebel standhalten, was Hybridchemien mit Keramikfüllstoffen und hoher Solarreflexion begünstigt. Da Wasserversorgungssicherheit auf nationalen Agenden an Bedeutung gewinnt, finden chemisch beständige Auskleidungen in Pipelines und Reservoirs zunehmend Anwendung.

Nordamerika und Europa weisen eine reife, aber dynamische Nachfrage auf. Europas Bauprodukteverordnung 2024/3110 koppelt Umweltdeklarationen an Haltbarkeitsvalidierung und stärkt Lieferanten, die lebenszyklusweite Auswirkungen und lange Nutzungsdauer dokumentieren. PFAS-Einschränkungen erzwingen rasche Neuformulierungen und beschleunigen die Umstellung auf wasserbasierte und biobasierte Imprägnierungsmittel. In Kalifornien und British Columbia belohnen CO₂-Gutschriftprogramme Nachrüstprojekte, die die Gebäudelebensdauer nachweislich verlängern, und machen fortschrittliche Abdichtung zu einem Hebel zur Monetarisierung vermiedener Emissionen. Nordamerikanische Eigentümer bevorzugen zudem Echtzeit-Überwachungsplattformen, die Gebäudehüllen in Datenanlagen verwandeln, welche HVAC-Zyklen und Garantiestrategien informieren.

Wettbewerbslandschaft

Der Markt bleibt moderat fragmentiert, doch die jüngste Konsolidierung verändert die Wettbewerbsdynamik. Die Produktdifferenzierung hängt von der Integration von Chemie und Daten ab. Anbieter, die IoT-Knoten, Cloud-Analysen und selbstheilende Polymere bündeln, erzielen Preisaufschläge und langfristige Serviceverträge. Abonnementmodelle wandeln Investitionsausgaben in Betriebsausgaben um und sind damit für Facility-Manager attraktiv, die planbare Budgets suchen. Nischeninnovatoren setzen Nanolehm oder MOF-verstärkte Filme für duale Feuchtigkeits- und Wärmekontrolle ein und drängen etablierte Anbieter dazu, Forschungs- und Entwicklungszyklen zu beschleunigen. Die vertikale Integration in Rohstoffe und erneuerbare Energien schützt die Margen vor Preisschocks. Die Beschaffung biobasierter Monomere und der Abschluss grüner Strombezugsverträge helfen, die Kostenstruktur abzusichern und ESG-Offenlegungen zu unterstützen. Kooperationen mit Universitäten, wie der Waseda-Universität und der ETH Zürich, speisen modernste Forschung in kommerzielle Pipelines ein und gewährleisten kontinuierliche Leistungssteigerungen.

Marktführer der Abdichtungschemikalienbranche

Sika AG

Hongyuan Waterproof Technology Group Co., Ltd.

Nippon Paint Holdings Co., Ltd.

Saint-Gobain

Carlisle Companies Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Smart Asia Chemicals gab ein strategisches Joint Venture mit Keshun International Construction and Trading Sdn Bhd bekannt, einem Tochterunternehmen des chinesischen Unternehmens Keshun Waterproof Technology Co., Ltd. Die Partnerschaft zielt darauf ab, Abdichtungs- und Bauchemikalienprodukte zu entwickeln und bereitzustellen, die auf den malaysischen Markt zugeschnitten sind.

- Februar 2025: Saint-Gobain hat die Übernahme von Fosroc abgeschlossen, einem führenden globalen Akteur im Bereich Bauchemikalien, und damit seine Präsenz in Indien, dem Nahen Osten und der Asien-Pazifik-Region erheblich gestärkt. Dieser strategische Schritt, im Juni 2024 angekündigt und im Februar 2025 abgeschlossen, markiert eine entscheidende Erweiterung von Saint-Gobains Bauchemikalienportfolio, das Abdichtungssysteme vom Keller bis zum Dach umfasst.

Berichtsumfang des globalen Marktberichts für Abdichtungschemikalien

Gewerbe, Industrie und institutioneller Bereich, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Epoxidharz-basiert, Polyurethan-basiert, Wasserbasiert sind als Segmente nach Technologie abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Epoxidharz-basiert |

| Polyurethan-basiert |

| Wasserbasiert |

| Andere Technologien |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Epoxidharz-basiert | |

| Polyurethan-basiert | ||

| Wasserbasiert | ||

| Andere Technologien | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutioneller Bereich | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Geografie | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie werden Abdichtungschemikalien berücksichtigt, die in den Bausektoren Gewerbe, Wohnungsbau, Industrie, institutioneller Bereich und Infrastruktur verbraucht werden.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Abdichtungschemikalienprodukten auf Basis von Wasser, Epoxidharz, Polyurethan und anderen Technologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Erstarrungszeit von Beton zu verkürzen, indem sie die Anfangsrate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden eingesetzt, um die Festigkeit von Beton schnell zu erhöhen und auszuhärten. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Verbindungsmittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um frischem und erhärtetem Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen, Schutzanstrichen für Beton usw. verwendet. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Strukturen wie Gebäuden, Brücken, Staudämmen usw. stabilisieren und verbessern. |

| Zementöses Verfestigen | Zementöses Verfestigen ist ein Verfahren, bei dem ein zementbasierter Verguss unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen eingesetzt werden, darunter Brücken, maritime Anwendungen, Staudämme und Felsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonbeimischungen | Betonbeimischungen umfassen Wasserreduktionsmittel, Luftporenbildner, Verzögerer, Beschleuniger, Superplastifikatoren usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz, wie Anti-Carbonatisierung oder chemische Beständigkeit, zu gewährleisten, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxidharz, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonkonstruktionen wie Stützen, Trägern, Platten und anderen verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxidharz | Epoxidharz ist bekannt für seine starken Haftqualitäten, was es zu einem vielseitigen Produkt in vielen Branchen macht. Es widersteht Hitze und chemischen Anwendungen, was es zu einem idealen Produkt für alle macht, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektrik und Elektronik, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Rehabilitationschemikalien. Es beinhaltet die Verstärkung bestehender Strukturen durch Umwickeln von Strukturelementen wie Trägern und Stützen mit Glas- oder Kohlenstofffasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Abriebbeständigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxidharz, Polyurethan und Acryl. |

| Hochleistungswasserreduktionsmittel (Superplastifikator) | Hochleistungswasserreduktionsmittel sind eine Art Betonbeimischung, die verbesserte und optimierte Eigenschaften bietet, wenn sie dem Beton zugegeben wird. Diese werden auch als Superplastifikatoren bezeichnet und dienen zur Verringerung des Wasser-Zement-Verhältnisses im Beton. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Verbindungsmaterialien, die als Schmelzen aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und Institutionsbau | Industrie- und Institutionsbau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungseinheiten, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, Verguss in offene Fugen, Risse, Hohlräume oder Wabenstrukturen in Beton- oder Mauerwerksstrukturelementen einzuspritzen, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie die Verstärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsmembranen | Flüssig aufgetragene Membranen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren wasserdichten Membran aus und kann auf viele Substrate aufgetragen werden, darunter Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, Mineralpigmenten und Polymeren und kann auf horizontalen und vertikalen Flächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, Gewerberäumen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Stoßbeständigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Es werden verschiedene Arten von Trennmitteln verwendet, darunter Silikon, Schmierstoff, Wachs, Fluorkohlenwasserstoffe und andere, basierend auf der Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zwei-Komponenten-Systeme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen existiert. Es kann je nach Bedarf starr oder flexibel gestaltet werden und ist das Material der Wahl für eine breite Palette von Endanwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdunsten. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutzanstriche | In Betonkonstruktionen ist Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Strukturen beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzanstriche verwendet, um sich vor degradierenden Einflüssen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Rehabilitierungschemikalien | Reparatur- und Rehabilitierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Strukturen verwendet werden. |

| Wohnbau | Wohnbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzverfestigung | Das Verfahren, Harze wie Epoxidharz und Polyurethan für Vergussanwendungen zu verwenden, wird als Harzverfestigung bezeichnet. Harzverfestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zu zementösem Verfestigen. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Erstarrungszeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosiermenge von etwa 0,2 %–0,6 % Zementgewicht zugegeben. Diese Beimischungen verlangsamen die Hydratation oder verringern die Geschwindigkeit, mit der Wasser in die Zementpartikel eindringt, indem sie Beton lange Zeit verarbeitbar machen. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein, was das Eindringen in eine bestimmte Substanz durch Kapillarwirkung ermöglicht. |

| Bahnenförmige Abdichtungsmembranen | Bahnenförmige Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten erdberührenden Strukturen verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Beimischungen | Schwindreduzierende Beimischungen werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Austrocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, Vertikalflächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen eingesetzt werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonbeimischungen, die zur Veränderung verschiedener Eigenschaften von Beimischungen verwendet werden, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosiermenge von etwa 0,01 % bis 0,1 % Zementgewicht zugegeben. |

| Wasserreduktionsmittel | Wasserreduktionsmittel, auch Plastifikatoren genannt, sind eine Art Beimischung, die verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu verringern und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduktionsmittel umfassen raffinierte Lignosulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Aufnahme des Wassers durch das Substrat eingestellt. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels zusammengesetzt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu bestimmt, eine Oberfläche vor den Gefahren von Undichtigkeiten zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder sie beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Bäder und andere feuchtigkeits- oder wasserexponierte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischforschung und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen