Marktgröße und Marktanteil für Abdichtungsmembranen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

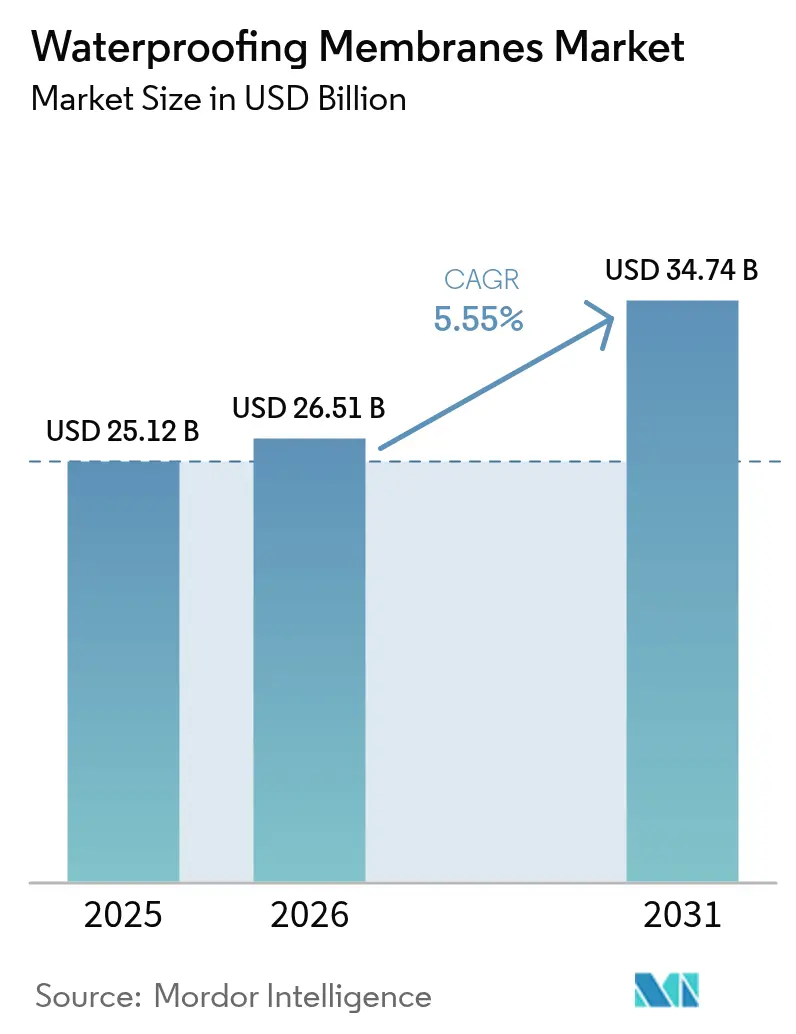

| Marktgröße (2026) | 26.51 Milliarden US-Dollar |

| Marktgröße (2031) | 34.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abdichtungsmembranen von Mordor Intelligence

Die Marktgröße für Abdichtungsmembranen wird voraussichtlich von 25,12 Milliarden USD im Jahr 2025 und 26,51 Milliarden USD im Jahr 2026 auf 34,74 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,55 % zwischen 2026 und 2031 entspricht. Robuste Ausgaben des öffentlichen Sektors für Tunnel, U-Bahnen und Hochwasserschutzbauwerke stärken die Basisnachfrage, während seit 2024 eingeführte Energiecodes für Gebäudehüllen die Feuchtigkeitskontrolle in die gesamtgebäudebezogene Kohlenstoffbilanzierung integrieren und Membranen von Standardprodukten zu technisch optimierten Leistungskomponenten aufwerten. Auch die Technologie verändert die Kaufkriterien: Selbstheilende Nanoverbundstoffbahnen und 100-%-Feststoff-Flüssigfilme werden nun in Rechenzentren und pharmazeutischen Reinräumen eingesetzt, wo das Ausfallrisiko die Mehrkosten überwiegt. Gleichzeitig beschleunigen Grenzwerte für flüchtige organische Verbindungen (VOC) von 50 g/L in den Vereinigten Staaten und 25 g/L in Kalifornien den Ausstieg aus lösemittelhaltigen Systemen und eröffnen Marktanteile für wasserbasierte und reaktive Chemikalien, die ohne Ausgasung aushärten EPA.GOV. Arbeitskräftemangel und das Wachstum des modularen Bauens runden das makroökonomische Bild ab und treiben Planer dazu, sprühaufgetragene Membranen zu bevorzugen, die in Fabriken robotergestützt installiert werden können, um den Fachkräftemangel vor Ort zu mindern.

Wichtigste Erkenntnisse des Berichts

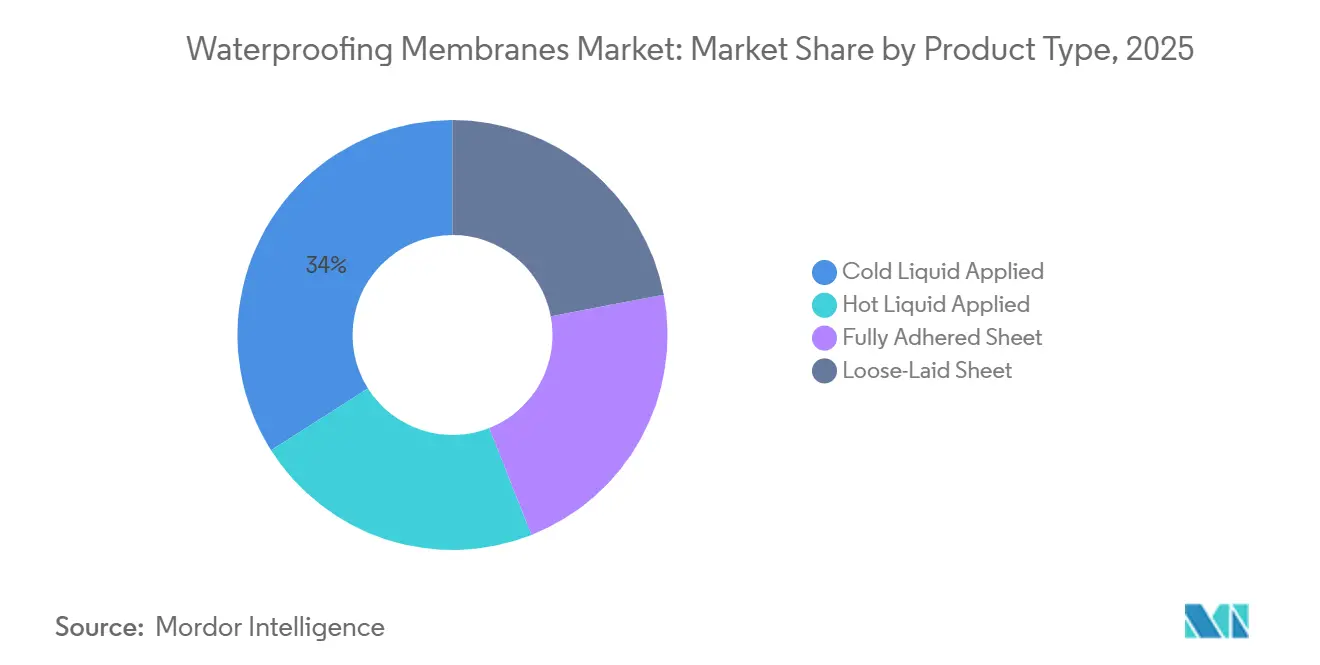

- Nach Produkttyp führte kalt flüssig aufgetragen mit einem Marktanteil von 33,99 % am Markt für Abdichtungsmembranen im Jahr 2025, während vollflächig verklebte Bahnen bis 2031 voraussichtlich eine CAGR von 7,42 % verzeichnen werden.

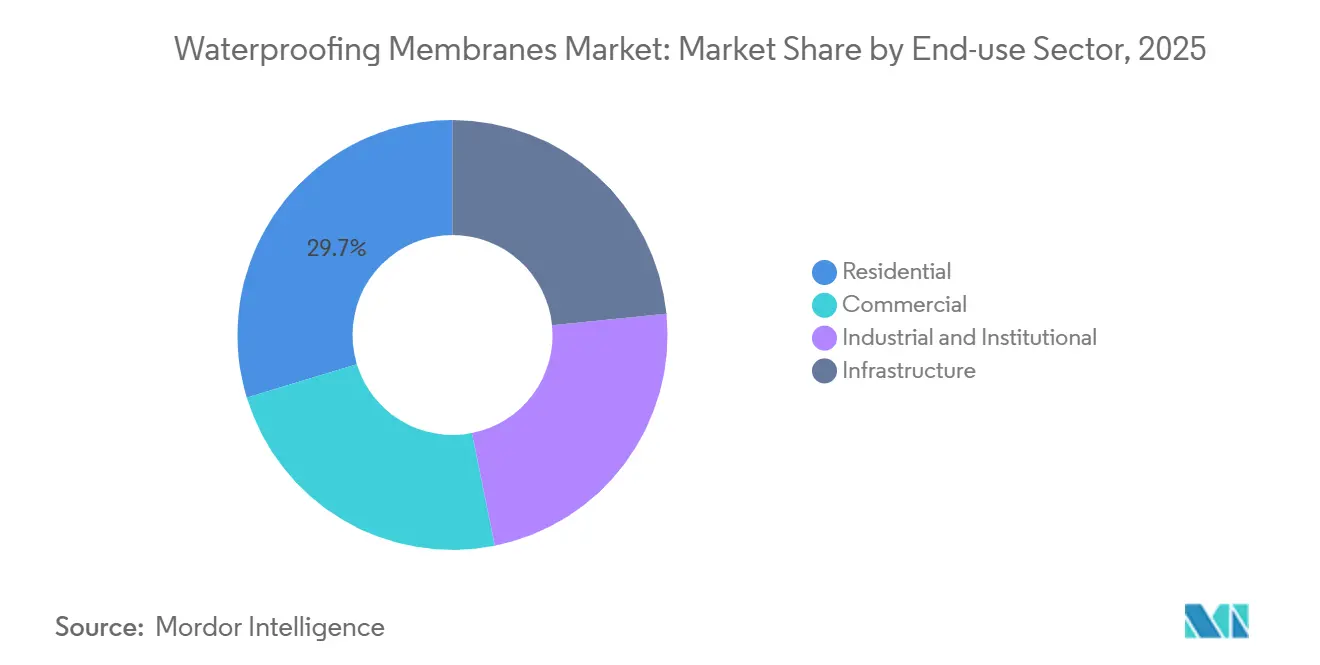

- Nach Endverbrauchssektor führte der Wohngebäudebereich mit einem Marktanteil von 29,71 % am Markt für Abdichtungsmembranen im Jahr 2025, während die Infrastruktur bis 2031 voraussichtlich eine CAGR von 6,16 % verzeichnen wird.

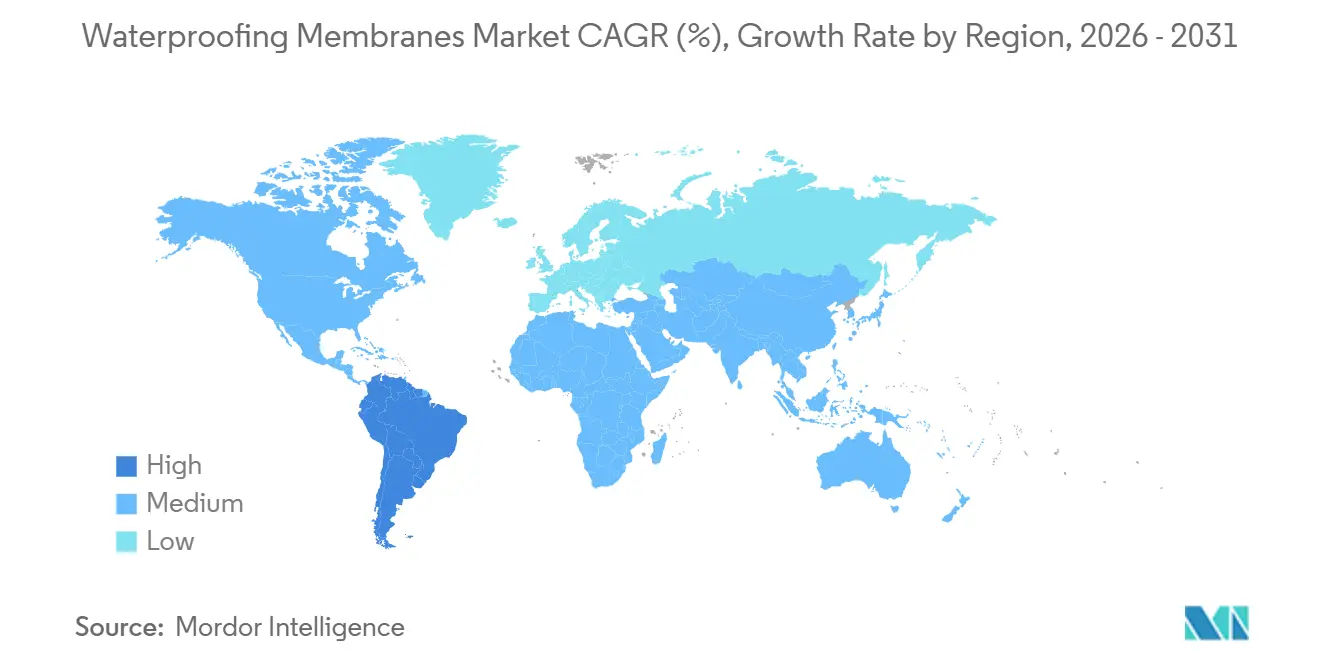

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 36,14 % am Markt für Abdichtungsmembranen, während Südamerika bis 2031 voraussichtlich mit einer CAGR von 5,96 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Abdichtungsmembranen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Energiecodes für Gebäudehüllen | +1.2% | Global, mit früher Durchsetzung in der EU, Kanada und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Anreizen für begrünte Dächer | +0.8% | Nordamerika und städtische Kerngebiete der EU, aufkommend in Tier-1-Städten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von U-Bahnen, Tunneln und unterirdischen Nahverkehrssystemen | +1.5% | Asien-Pazifik (China, Indien, Südostasien), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Ausstrahlungseffekte auf Südamerika | Langfristig (≥ 4 Jahre) |

| Entstehung selbstheilender Nanoverbundstoffmembranen | +0.6% | Global, mit Pilotprojekten in hochwertiger Infrastruktur und Rechenzentren | Langfristig (≥ 4 Jahre) |

| Außerhalb des Standorts durchgeführter modularer Bau begünstigt flüssig aufgetragene Systeme | +0.9% | Nordamerika, Nordeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Energiecodes für Gebäudehüllen

Regulierungsbehörden verknüpfen nun das Feuchtigkeitsmanagement mit operativen Kohlenstoffzielen. Die Richtlinie der Europäischen Union zur Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024 verpflichtet zur Offenlegung des globalen Erwärmungspotenzials über den gesamten Lebenszyklus des Gebäudes für Projekte über 2.000 m², was Architekten zu Polyurethan- und Recyclingpolymermembranen mit geringem eingebettetem Kohlenstoff lenkt. Kanadas Nationaler Energiecode 2025 führte vorschreibende Grenzwerte für Wärmebrücken ein, die indirekt die Nachfrage nach kontinuierlichen Flüssigmembranen erhöhen, die Übergänge ohne Kältepunkte überbrücken können. Integrierte Energiemodellierungssoftwarepakete enthalten nun hygro-thermische Membrandaten, was bedeutet, dass Planer die Abdichtung früher auswählen und dabei häufig Systeme mit höheren Margen festlegen.

Ausweitung von Anreizen für begrünte Dächer

Kommunale Vorschriften führen direkt zu einem Wachstum in Quadratmetern für wurzelfeste Membranen. Das Ortsgesetz 92 der Stadt New York schreibt begrünte oder solare Dächer für neue Gebäude über 20.000 ft² vor und fügt Abdichtungsschichten zu einer jährlichen Pipeline von mehr als 50 Millionen ft² hinzu[1]Büro des Bürgermeisters von New York City für Klima- und Umweltgerechtigkeit, "Leitfaden zur Umsetzung des Ortsgesetzes 92," nyc.gov . Toronto erhöhte seine Förderung im Jahr 2025 auf 75 CAD/m², was die Finanzierung von Premiummembranen bei mittelgroßen Projekten effektiv subventioniert. Diese Anreize verlagern die Haftung von Generalunternehmern auf Fachinstallateure und fördern die Einführung fabrikgesteuerter Sprühsysteme, die die Abdeckungsdicke digital dokumentieren können.

Schneller Ausbau von U-Bahnen, Tunneln und unterirdischen Nahverkehrssystemen

Unterirdische Großprojekte sind für eine Nutzungsdauer von 100 Jahren ausgelegt und erfordern Membranen, die hydrostatischem Druck standhalten. Das 2024 gestartete Tieftunnel-Regenwassersystem in Dubai verwendet verschweißte Bahnmembranen über 42 km Tunnel in 40 m Tiefe. Indien hat 1,4 Billionen USD für seine Nationale Infrastrukturpipeline bis 2030 bereitgestellt, von denen 18 % auf U-Bahnen und Tunnel entfallen, was eine langfristige Nachfrage nach Hochleistungsmembranen sichert. Voraufgebrachte Bahnen reduzierten die Tunnelbauzeit in Hongkong um 15 % und trieben den Spezifikationstrend im gesamten Asien-Pazifik-Raum voran.

Entstehung selbstheilender Nanoverbundstoffmembranen

Sika patentierte 2024 einen Buten-1-Copolymerfilm mit mikroverkapselten Heilmitteln, und Labortests bestätigten eine Wiederherstellung der Zugfestigkeit von 85 % nach wiederholten Perforationszyklen. Mit Halloysit-Nanoröhren gefüllte Polyurethanplatten schützen nun Rechenzentrumsuntergeschosse, wo Ausfallzeiten Millionen pro Stunde kosten. Obwohl der Preis einen Aufschlag von 20–30 % aufweist, belegen Nutzwertanalysen niedrigere Gesamtbetriebskosten durch den Wegfall geplanter Dacherneuerungsintervalle.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Installateuren | -0.7% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Compliance-Grenzen für die Brandschutzklasse A bei einigen Chemikalien | -0.4% | Global, mit strenger Durchsetzung in nordamerikanischen Hochhausmärkten | Mittelfristig (2–4 Jahre) |

| Strengere VOC-Grenzwerte für lösemittelhaltige Formulierungen | -0.5% | Nordamerika (Kalifornien, Nordoststaaten), EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Installateuren

Das Durchschnittsalter der US-amerikanischen Abdichtungsapplikatoren erreichte 2025 48 Jahre, wobei die Abschlüsse von Ausbildungsprogrammen seit 2020 um 18 % zurückgingen[2]US-Amt für Arbeitsstatistik, "Statistik zur Beschäftigung und zu Löhnen nach Berufen, 2025," bls.gov . Die stündlichen Arbeitskosten stiegen zwischen 2023 und 2025 um 22 %, was Projektbudgets aufblähte und Zeitpläne verzögerte. Flüssigmembranen, die minimales Handnähen erfordern, gewinnen an Beliebtheit, doch Investitionskosten für Ausrüstung und die Trägheit der Auftragnehmer verlangsamen die Substitution.

Compliance-Grenzen für die Brandschutzklasse A bei einigen Chemikalien

Die Einführung von NFPA 285 in allen US-Bundesstaaten disqualifizierte bestimmte Polyurethan- und Polyharnstoffflüssigkeiten in Kombination mit Schaumstoffisolierung. Der windgetriebene Flammentest von FM Global aus dem Jahr 2024 schränkte das Feld weiter ein und verlagerte Marktanteile auf Acryl- und zementöse Chemikalien. Compliance-Tests können pro Produkt 0,5 Millionen USD übersteigen, was kleinere Marktteilnehmer abschreckt und die Innovationshürde erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wachstum bei Flüssigprodukten gleicht Langlebigkeit von Bahnen aus

Kalt flüssig aufgetragen machte 2025 33,99 % des Marktes für Abdichtungsmembranen aus und expandiert weiter, da modulare Bauunternehmen Fabriksprühprozesse einsetzen. Vollflächig verklebte Bahnen werden voraussichtlich eine CAGR von 7,42 % verzeichnen, die höchste unter den Produktkategorien, da U-Bahntunnel und Regenwasserkanäle verschweißte Nähte erfordern, die hydrostatischen Belastungen standhalten. Heiß aufgebrachter Gummiasphalt bleibt auf Plattendecks und Parkhäusern etabliert, wo die sofortige Befahrbarkeit höhere Einbautemperaturen aufwiegt. Lose verlegte Bahnen verlieren an Relevanz aufgrund von Windsogsrisiken und Komplikationen bei begrünten Dächern mit Ballast. Die Integration von IoT-Sprühgeräten und digitaler Dickenprotokollierung stärkt die Qualitätssicherung bei Flüssigprodukten, während robotergestützte Nahtschweißgeräte nun die Bahnproduktivität bei großen Infrastrukturprojekten steigern.

Die Wettbewerbsdifferenzierung hängt von der Chemie ab. Selbstheilende Nanoverbundstoffbahnen versprechen Verlängerungen der Nutzungsdauer um zwei Jahrzehnte, aber ihr Preisaufschlag von 25–30 % begrenzt die Durchdringung auf hochwertige Anwendungen. Gleichzeitig beschleunigen die VOC-Grenzwerte der US-Umweltschutzbehörde die Migration von lösemittelhaltigen zu wasserbasierten Acrylaten und 100-%-Feststoff-Polyharnstoff-Produkten, was Lieferanten mit tiefem Polymerwissen begünstigt. Die Brandschutzkonformität bleibt ein Engpass; Acrylate gewinnen Marktanteile nach dem Bestehen von NFPA 285, während bestimmte Polyurethane auf kostspielige Nachtests warten.

Nach Endverbrauchssektor: Infrastrukturmomentum übertrifft Wohnbauzyklen

Der Wohngebäudebereich repräsentierte 2025 29,71 % des Umsatzes, angetrieben durch Kellerabdichtung und vorgeschriebene begrünte Dächer in dicht besiedelten Metropolen. Das Infrastruktursegment wird jedoch voraussichtlich mit einer CAGR von 6,16 % wachsen und ist auf dem Weg, die Wohngebäudeausgaben bis 2029 zu übertreffen, da Regierungen Tunnel, Brücken und Küstenschutzanlagen finanzieren. Indiens Pipeline von 1,4 Billionen USD weist 18 % für U-Bahnen und Tunnel zu und verankert die Beschaffung von Abdichtungsmembranen in langfristigen öffentlichen Verträgen. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz leitet bis 2026 110 Milliarden USD in Straßen und Brücken, wobei Abdichtungsklauseln nun in Ausschreibungsunterlagen Standard sind.

Gewerbe- und institutionelle Projekte liefern stabile Basisvolumina – Bürotürme, Krankenhäuser und Universitätslabore spezifizieren höherwertige Membranen mit 20–25-jährigen Garantien, und Vorschriften für begrünte Dächer fügen inkrementelle Quadratmeterzahlen hinzu. Industrielle Nutzer wie Halbleiterfabriken und Gigafabriken für saubere Energie treiben Nischenwachstum für chemikalienbeständige Polyharnstoff- und selbstheilende Polyurethanprodukte an. Risikoscheue Vermögenseigentümer verlangen nun digitale Dokumentation der Membranapplikation, ein Trend, der die Einführung intelligenter Sprühgeräte und robotergestützter Nahtprüfer durch Auftragnehmer vorantreibt.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 36,14 % des Wertes, was den U-Bahnboom in China und die Beschleunigung des städtischen Nahverkehrs in Indien widerspiegelt. Der Umsatzanstieg von Beijing Oriental Yuhong um 12 % unterstreicht, wie inländische Hersteller die lokalisierte Nachfrage abdecken, während japanische und koreanische Lieferanten Exportnischen in Hochgeschwindigkeitsbahntunneln erschließen. Südostasien fügt inkrementelles Volumen durch Hochwasserschutz-Seedeiche wie Jakartas 40-Milliarden-USD-Projekt „Great Garuda” hinzu.

In Nordamerika stützt die Bundesinfrastrukturfinanzierung die Nachfrage, doch der Fachkräftemangel treibt die Kosten in die Höhe und lenkt Auftragnehmer zu arbeitssparenden Flüssigprodukten. Strengere VOC- und Brandschutzvorschriften katalysieren Neuformulierungen und schaffen Möglichkeiten für regionale Chemieinnovatoren. Europa stützt sich auf Dacherneuerungszyklen und Vorschriften zum eingebetteten Kohlenstoff, die recycelte Polymerbahnen begünstigen. EU-Offenlegungsregeln zwingen Bauherren zur Durchführung von Lebenszyklusanalysen, was die Auswahl von Abdichtungsmembranen effektiv mit Struktur- und Hüllelementen bündelt.

Südamerika wird voraussichtlich mit einer CAGR von 5,96 % am schnellsten wachsen. Brasiliens PAC-Infrastrukturplan im Wert von 1,7 Billionen BRL finanziert U-Bahnverlängerungen in São Paulo und Rio, und der Neustart der U-Bahn in Buenos Aires, Argentinien, bringt neue Tunnelkilometer, die vollflächig verklebte Membranen erfordern. Währungsvolatilität und politische Veränderungen bleiben Risikofaktoren, doch lokale Produktionsaufbauten durch multinationale Unternehmen deuten auf ein langfristiges Engagement hin. Der Nahe Osten und Afrika werden durch Megaprojekte wie Saudi-Arabiens Neom angetrieben, wo Wüstentemperaturschwankungen hochdehnbare Flüssigfilme erfordern.

Wettbewerbslandschaft

Der Markt für Abdichtungsmembranen bleibt mäßig konzentriert: Die fünf größten Unternehmen – Sika, Holcim, Standard Industries Inc., SOPREMA und Saint-Gobain – erfassen rund 32 % des globalen Umsatzes. Ihre Strategien konzentrieren sich auf vertikale Integration, digitale Applikationswerkzeuge und Chemieinnovation. Sikas Patent auf selbstheilende Copolymere positioniert das Unternehmen für Rechenzentrumsuntergeschosse, wo Ausfallkosten 10 Millionen USD pro Vorfall übersteigen. Holcims Übernahme von Elevate fügt 140 Vertriebszentren hinzu und sichert die Kontrolle auf der letzten Meile sowie die Schulung von Installateuren. Beijing Oriental Yuhong kombiniert Fertigung mit eigenen Crews, ein Modell, das Arbeitslücken bei Chinas Projekten der Neuen Seidenstraße überbrückt.

Digitalisierung ist das nächste Schlachtfeld. IoT-Sprühgeräte und Nahtscanning-Drohnen speisen Daten in BIM-Modelle ein und ermöglichen leistungsbasierte Garantien, die sich nun auf 25 Jahre erstrecken. Lieferanten, die diese Mehrwertdienste anbieten, erzielen Preisaufschläge und schaffen Wechselkosten. Nachhaltigkeitsvorschriften treiben Forschung und Entwicklung in biobasierte Polyurethane und Bahnen mit Recyclinganteil voran; Saint-Gobains Markteinführung von PVC-Membranen mit 40 % Post-Consumer-Anteil im Jahr 2025 ist ein Beispiel für regulatorische Weitsicht. Kleinere Herausforderer konzentrieren sich auf Einzelchemie-Nischen – ultraschnell härtende Polyharnstoff- oder ultrakalte flexible Polyurethanprodukte – und lizenzieren dann Technologie an multinationale Unternehmen, die ergänzendes Wachstum suchen.

Regionale Spezialisten gedeihen weiterhin dort, wo Logistik oder lokale Vorschriften Skalierungshürden darstellen. Importzölle in Lateinamerika schützen mittelgroße Akteure, die mit multinationalen Harzlieferanten zusammenarbeiten. In Afrika belohnen klimatische Extreme Unternehmen, die schlüsselfertige Installations- und Wartungspakete anbieten. Die Konsolidierung wird voraussichtlich mit 1–2 Transaktionen pro Jahr fortgesetzt, da multinationale Unternehmen geografische Lücken und chemische Nachbarschaften erschließen, doch die kartellrechtliche Kontrolle, insbesondere in der EU, dämpft Megafusionen.

Marktführer in der Branche für Abdichtungsmembranen

Sika AG

Standard Industries Inc.

Saint-Gobain

SOPREMA

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Sika AG übernahm Awazil Al Khaleej Industrial Co. ("Gulf Seal"), einen in Saudi-Arabien ansässigen Hersteller von bituminösen Abdichtungsmembranen, und stärkte damit seine Präsenz in Saudi-Arabien und der Region des Golfkooperationsrats (GCC). Gulf Seal, vor über 20 Jahren gegründet, lieferte Membranen für bedeutende Bauprojekte in Saudi-Arabien und anderen GCC-Ländern.

- März 2025: Eternity Waterproofing, ein in Singapur ansässiges Abdichtungsunternehmen, gab eine strategische Partnerschaft mit Mapei Far East, einer Tochtergesellschaft von Mapei S.p.A., bekannt. Die Zusammenarbeit zielte darauf ab, fortschrittliche Abdichtungsmembransysteme zu liefern, die auf die einzigartigen klimatischen und bautechnischen Anforderungen Südostasiens zugeschnitten sind.

Berichtsumfang des globalen Marktes für Abdichtungsmembranen

Abdichtungsmembranen sind langlebige, wasserbeständige Bahnen oder Flüssigbeschichtungen, die auf Oberflächen wie Dächer, Fundamente und Keller aufgetragen werden, um das Eindringen von Wasser, Schimmelwachstum und Strukturschäden zu verhindern. Zu den wichtigsten Typen gehören Bitumen-, PVC-, EPDM- und Polyurethanmembranen, die je nach spezifischen Anwendungsanforderungen wie Flexibilität oder UV-Beständigkeit ausgewählt werden.

Der Markt für Abdichtungsmembranen ist nach Produkttyp, Endverbrauchssektor und Geografie segmentiert. Nach Produkttyp ist der Markt in kalt flüssig aufgetragen, heiß flüssig aufgetragen, vollflächig verklebte Bahn und lose verlegte Bahn unterteilt. Nach Endverbrauchssektor ist der Markt in Wohngebäude, Gewerbe, Industrie und institutionelle Einrichtungen sowie Infrastruktur unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Abdichtungsmembranen in 21 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Kalt flüssig aufgetragen |

| Heiß flüssig aufgetragen |

| Vollflächig verklebte Bahn |

| Lose verlegte Bahn |

| Wohngebäude |

| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kalt flüssig aufgetragen | |

| Heiß flüssig aufgetragen | ||

| Vollflächig verklebte Bahn | ||

| Lose verlegte Bahn | ||

| Nach Endverbrauchssektor | Wohngebäude | |

| Gewerbe | ||

| Industrie und institutionelle Einrichtungen | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Abdichtungsmembranen, die in den Bausektoren Gewerbe, Wohngebäude, Industrie, institutionelle Einrichtungen und Infrastruktur verbraucht werden, werden im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Abdichtungsmembranprodukten einschließlich kalt flüssig aufgetragen, heiß flüssig aufgetragen, vollflächig verklebte Bahn und lose verlegte Bahn berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Rate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die verwendet werden, um Materialien durch Kleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkydharzprodukte werden in lösemittelhaltigen Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen und Schutzbeschichtungen für Beton verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementöse Befestigung | Die zementöse Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Der gewerbliche Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugesetzt werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz zu bieten, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften, was es zu einem vielseitigen Produkt in vielen Branchen macht. Es widersteht Hitze und chemischen Anwendungen, was es zu einem idealen Produkt für alle macht, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Sanierungschemikalien. Sie beinhalten die Verstärkung bestehender Strukturen durch Umwickeln von Strukturelementen wie Trägern und Stützen mit Glas- oder Kohlefaserbahnen. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das dem Beton verbesserte und optimierte Eigenschaften verleiht. Sie werden auch Fließmittel genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Der Industrie- und institutionelle Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, Vergussmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerksstrukturen zu injizieren, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Stärkung einer Struktur und die Verhinderung des Eindringens von Wasser. |

| Flüssig aufgetragene Abdichtungsmembranen | Flüssig aufgetragene Membranen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsmembran aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymeradditiven. Die Additive erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz verwendet, um gegen abbauende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzbefestigung | Das Verfahren, Harze wie Epoxid und Polyurethan für Vergussanwendungen zu verwenden, wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementösen Befestigung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 % bis 0,6 % des Zementgewichts zugegeben. Diese Beimischungen verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für eine lange Zeit verarbeitbar machen. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein, was das Eindringen in einen bestimmten Stoff durch Kapillarwirkung ermöglicht. |

| Bahnen-Abdichtungsmembranen | Bahnmembransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Beimischungen | Schwindreduzierende Beimischungen werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelhaltige Klebstoffe | Lösemittelhaltige Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Beimischung, die verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen