Marktgröße und Marktanteil für Künstliche Intelligenz als Dienstleistung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

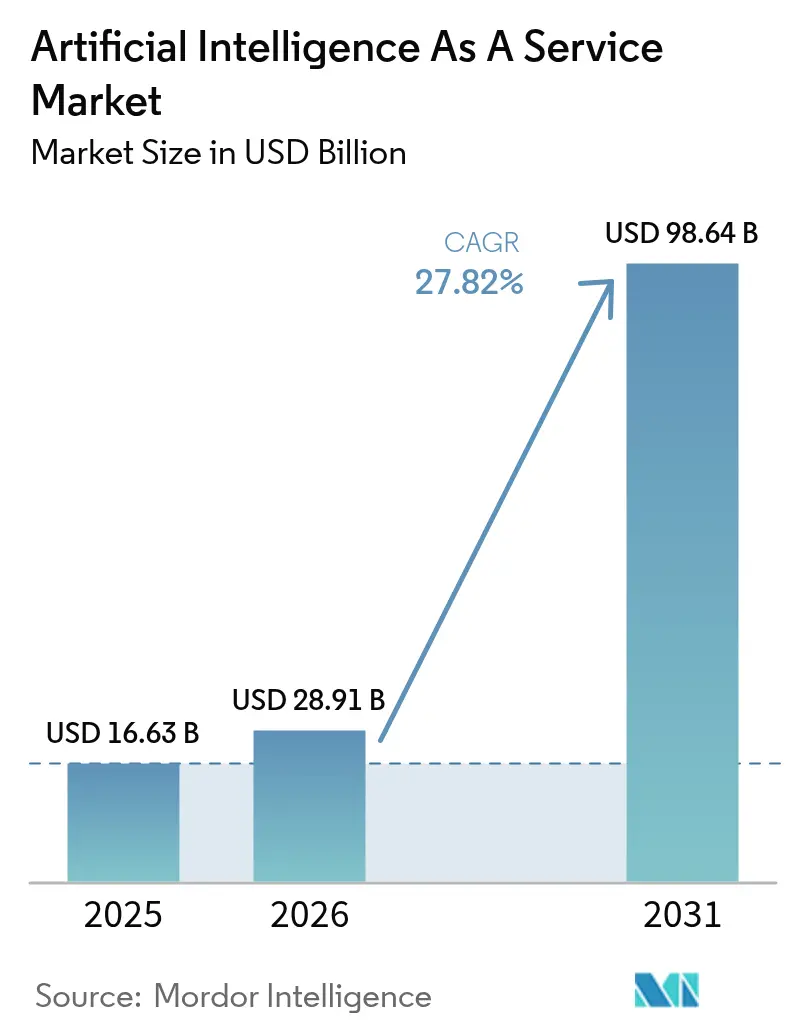

| Marktgröße (2026) | 28.91 Milliarden US-Dollar |

| Marktgröße (2031) | 98.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz als Dienstleistung von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz als Dienstleistung wird voraussichtlich von 20,63 Milliarden USD im Jahr 2025 und 28,91 Milliarden USD im Jahr 2026 auf 98,64 Milliarden USD bis 2031 anwachsen, was einer CAGR von 27,82 % zwischen 2026 und 2031 entspricht. Die rasche Migration von Unternehmen vom lokalen Modelltraining hin zur nutzungsbasierten Cloud-Inferenz definiert die Beschaffungsökonomie neu, da die anfänglichen Kapitalaufwendungen sinken und sich die Erneuerungszyklen beschleunigen. Public-Cloud-Angebote blieben 2025 der bevorzugte Einstiegspunkt, da Start-ups Geschwindigkeit über Governance stellten, doch hybride Konfigurationen nehmen zu, da regulierte Institutionen Datensouveränitätsgesetze gegen die Elastizität von Hyperscale-Computing abwägen. Benutzerdefinierte Beschleuniger, insbesondere AWS Trainium3, senken die Stückkosten für die Inferenz großer Sprachmodelle deutlich unter frühere GPU-Benchmarks und eröffnen Produktionsbudgets für Echtzeit-Transkription, visuelle Analytik und Digitale-Zwilling-Simulationen. Der Marktimpuls wird durch Low-Code-Plattformen verstärkt, die generative KI-APIs einbetten und die Entwicklungszeiten von Anwendungen drastisch verkürzen, während staatlich geförderte Sovereign-Cloud-Programme in Asien und dem Nahen Osten die regionale Kapazität für Arbeitslasten ausbauen, die westliche Anbieter rechtlich nicht hosten können.

Wichtigste Erkenntnisse des Berichts

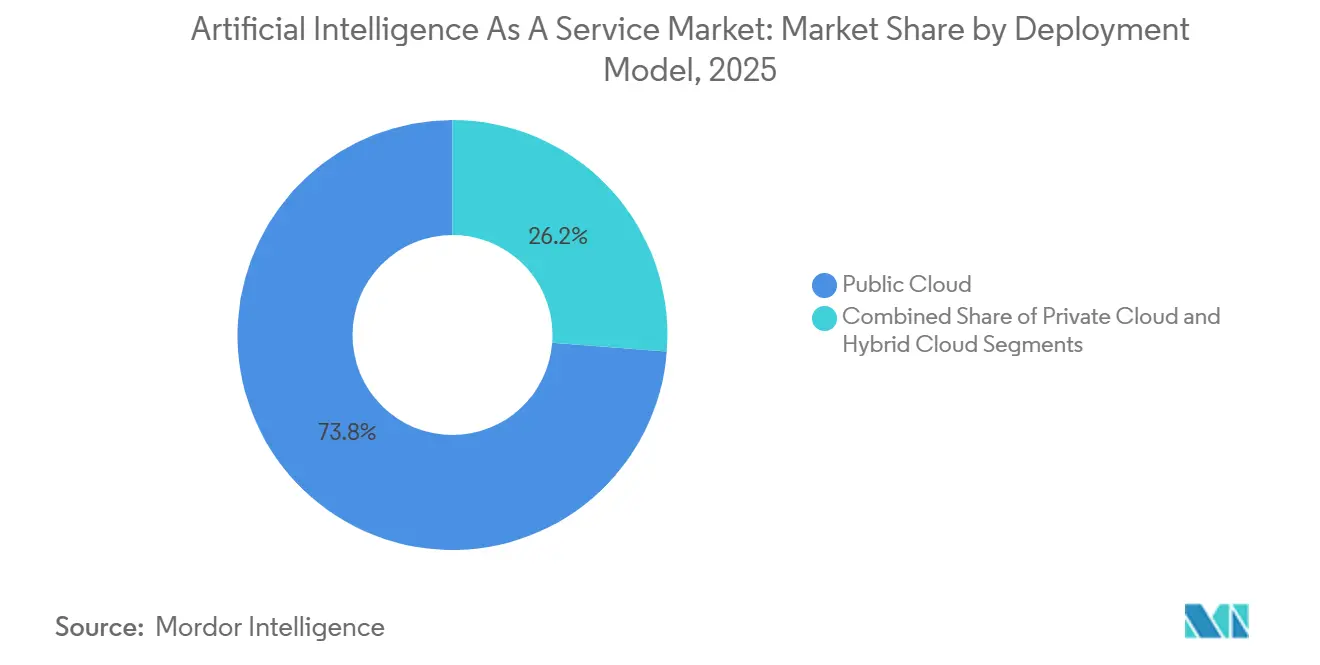

- Nach Bereitstellungsmodell führte die Public Cloud mit einem Umsatzanteil von 73,78 % im Jahr 2025; die Hybrid Cloud wird bis 2031 voraussichtlich mit einer CAGR von 29,11 % wachsen.

- Nach Dienstleistungstyp hielten Plattformdienste für maschinelles Lernen im Jahr 2025 einen Marktanteil von 40,37 % am Markt für Künstliche Intelligenz als Dienstleistung, während KI-Infrastrukturdienste bis 2031 voraussichtlich mit 28,52 % wachsen werden.

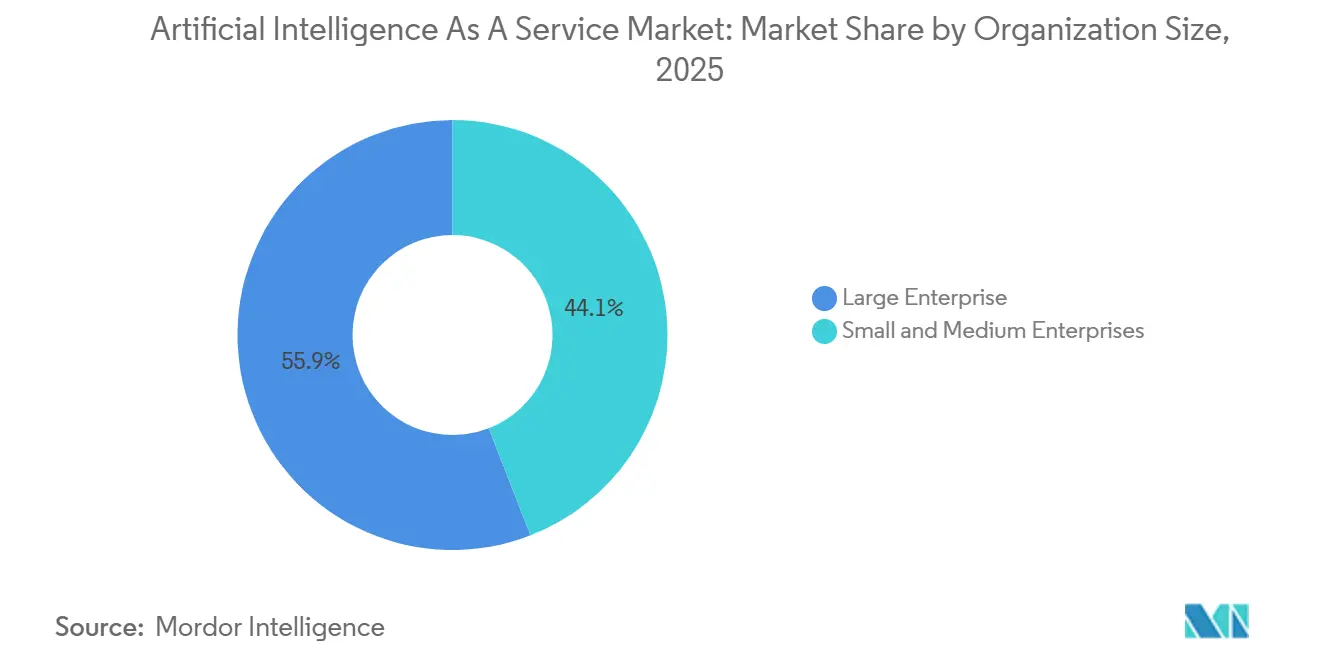

- Nach Unternehmensgröße entfielen auf Großunternehmen 55,91 % des Umsatzes im Jahr 2025; kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 28,33 %.

- Nach Endnutzerbranche erzielte BFSI 23,46 % des Umsatzes im Jahr 2025, doch Gesundheitswesen und Biowissenschaften wachsen bis 2031 mit einer CAGR von 29,06 %.

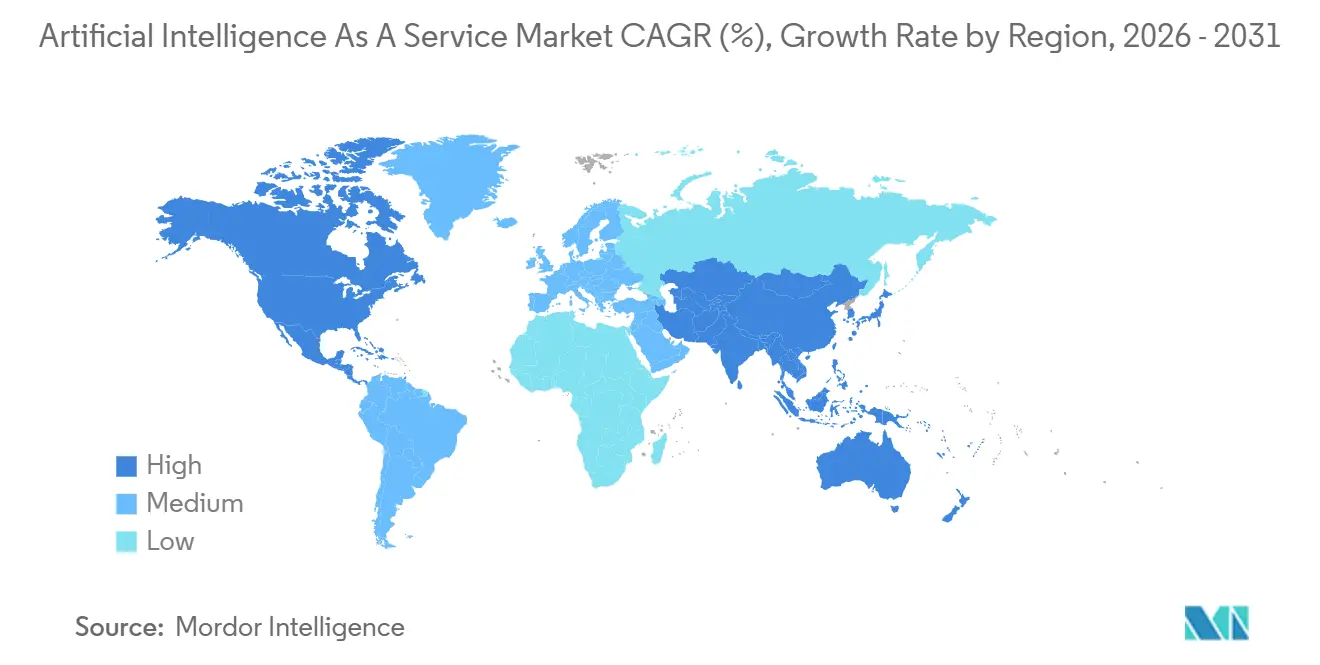

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 39,71 %; der asiatisch-pazifische Raum beschleunigt sich bis 2031 mit einer CAGR von 29,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Künstliche Intelligenz als Dienstleistung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach prädiktiver und präskriptiver Analytik | +4.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte KI-Tools senken die Gesamtbetriebskosten für kleine und mittlere Unternehmen | +3.8% | Global, am stärksten im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Generative KI-APIs in Low-Code-Plattformen eingebettet | +5.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Public-Cloud-Künstlicher-Intelligenz-als-Dienstleistung in Schwellenmärkten | +4.6% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Benutzerdefinierte KI-Beschleuniger senken Inferenzkosten drastisch | +3.9% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vertikalisierte Bündel für Künstliche Intelligenz als Dienstleistung für regulierte Sektoren | +3.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach prädiktiver und präskriptiver Analytik

Unternehmen ersetzen beschreibende Dashboards durch zukunftsorientierte Cloud-Modelle, die konkrete Maßnahmen vorschlagen, und fördern so den anhaltenden Verbrauch von Kapazitäten im Markt für Künstliche Intelligenz als Dienstleistung. Einzelhändler optimieren die Lagerhaltung durch Abfragen von Nachfrageprognose-APIs, während Hersteller präskriptive Wartungsalgorithmen in IoT-Sensordatenströme einbetten, um kostspielige Ausfallzeiten zu reduzieren.[1]Deloitte Consulting, „Globale Lieferkettenumfrage 2024”, deloitte.com Finanzdienstleistungsabteilungen streamen nun Prognosen im Submillisekunden-Bereich von kolozierten KI-Inferenz-Endpunkten, was ein Wettrüsten bei latenzsensitivem Handel widerspiegelt. Versorgungsunternehmen steuern die Einspeisung erneuerbarer Energien auf Basis wettergesteuerter Lastprognosen – ein Szenario, das auf Legacy-Servern einst unerschwinglich war. Die Relevanz dieses Treibers erstreckt sich auf jede Branche, die auf sich schnell verändernde Marktsignale reagieren muss.

Abonnementbasierte KI-Tools senken die Gesamtbetriebskosten für kleine und mittlere Unternehmen

Die nutzungsbasierte Preisgestaltung senkt Einstiegshürden und ermöglicht es Unternehmen mit einem Umsatz unter 10 Millionen USD, hochgenaue Stimmungsanalysen oder Betrugserkennung für Bruchteile eines Cents pro Aufruf zu nutzen. Der Markt für Künstliche Intelligenz als Dienstleistung profitiert davon, weil Anbieter die Infrastrukturerneuerung und das Modell-Retraining übernehmen und kleinen und mittleren Unternehmen garantieren, stets die neuesten Algorithmen zu nutzen. Die Einführung ist bei brasilianischen Fintechs, die Mikrokredite vergeben, und bei südostasiatischen Einzelhändlern sichtbar, die Empfehlungsmaschinen ohne fest angestellte Datenwissenschaftler einführen. Vom Anbieter gehostete Updates mindern zudem das Cybersicherheitsrisiko und machen Cloud-Inferenz sicherer als nicht verwalteten lokalen Code. Da die Abonnementökonomie mit dem begrenzten Cashflow kleiner und mittlerer Unternehmen übereinstimmt, beschleunigt sich die Einführung in Schwellenmärkten.

Generative KI-APIs in Low-Code-Plattformen eingebettet

Low-Code-Suiten, die große Sprachmodelle über Eingaben in natürlicher Sprache zugänglich machen, ermöglichen es Geschäftsanwendern, KI-Funktionen in Stunden statt in Quartalen zu entwickeln.[2]Appian Corporation, „Appian KI und Prozessautomatisierung”, appian.com Ein europäischer Versicherer verkürzte die Bearbeitungszeit von Schadensfällen von Wochen auf Stunden, indem er Workflow-Vorlagen mit GPT-4-Inhaltsgenerierung kombinierte. Ähnliche Integrationen erstrecken sich auf Kundenbeziehungsmanagement, Enterprise-Resource-Planning und Personalwesen, was bedeutet, dass der Markt für Künstliche Intelligenz als Dienstleistung nun nicht nur Computing, sondern auch demokratisierte Entwicklung monetarisiert. Umfragen zeigen, dass die Mehrheit der Unternehmen plant, generative KI innerhalb von zwei Jahren in Low-Code-Tools einzubetten, was unterstreicht, wie Plattformanbieter ohne native KI von Abwanderung bedroht sind.

Rasche Einführung von Public-Cloud-Künstlicher-Intelligenz-als-Dienstleistung in Schwellenmärkten

Sovereign-Cloud-Mandate in Verbindung mit staatlichen Subventionen treiben eine Welle von Kapazitätsausbau im asiatisch-pazifischen Raum und in Afrika voran.[3]Regierung Indiens, „Nationale KI-Cloud-Initiative”, meity.gov.in Kenias GPU-als-Dienstleistung-Preisgestaltung unterbietet westliche Hyperscaler und erschließt Anwendungen in Agrar- und Gesundheitstechnologie. Thailand und Indonesien verfolgen ähnliche Richtlinien, die Modelle innerhalb nationaler Grenzen verankern, was die Nachfrage auf regionale Anbieter lenkt. Da Datenlokalisierungsgesetze zunehmen, verlagern sich Cloud-Inferenz-Arbeitslasten geografisch und vergrößern die Marktbasis für Künstliche Intelligenz als Dienstleistung über Nordamerika und Europa hinaus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Cloud-Computing-Kosteninflation | -2.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfte regulatorische Kontrolle der Modellherkunft | -2.1% | Europa, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Datenschutz- und Compliance-Kosten | -1.9% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anhaltender Fachkräftemangel im Bereich MLOps | -1.6% | Global, am stärksten im asiatisch-pazifischen Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte regulatorische Kontrolle der Modellherkunft

Das EU-KI-Gesetz verpflichtet Anbieter zur Dokumentation von Trainingsdaten, Modellarchitektur und Validierungshistorie, was die Compliance-Kosten für jeden Marktteilnehmer im Markt für Künstliche Intelligenz als Dienstleistung, der europäische Kunden bedient, erhöht. Käufer aus dem Finanzdienstleistungs- und Gesundheitsbereich verlangen Drittprüfungen zur Bestätigung von Fairness und Robustheit, wobei die Gebühren pro Modell in den sechsstelligen Bereich reichen. Kleinere Anbieter verzögern Markteinführungen oder beschränken sich auf risikoarme Anwendungen außerhalb des Geltungsbereichs, was den Marktanteil bei kapitalstarken Hyperscalern und großen Beratungsunternehmen konzentriert.

Eskalation der Cloud-Computing-Kosteninflation

NVIDIA-H100-Engpässe zwangen Hyperscaler, die On-Demand-Inferenzpreise Anfang 2026 um 15–20 % zu erhöhen, was die Budgets von Start-ups ohne reservierte Kapazitäten belastete. Einige Unternehmen erwägen die Rückverlagerung stabiler Inferenz-Arbeitslasten auf lokale Cluster, doch Kapazitätsengpässe und Silizium-Erneuerungszyklen behindern schnelle Schritte. Obwohl Anbieter-Chips Entlastung versprechen, erfordern Arbeitslasten oft Code-Refactoring, was das kurzfristige Migrationspotenzial dämpft. Die erhöhten Preise könnten anhalten, bis neues Angebot aus NVIDIAs Blackwell-Architektur den GPU-Markt normalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid Cloud optimiert Compliance und Elastizität

Hybride Konfigurationen hatten 2025 eine kleinere Basis, wachsen jedoch bis 2031 mit 29,11 % und übertreffen damit die CAGR des Gesamtmarkts für Künstliche Intelligenz als Dienstleistung. Banken und Krankenhäuser halten sensible Daten lokal vor, um regulatorische Anforderungen zu erfüllen, während Training und Batch-Inferenz in Public Clouds laufen, wenn Spot-Preise sinken, was die Gesamtbetriebskosten senkt, ohne Datensouveränitätsregeln zu verletzen. Die Marktgröße für Künstliche Intelligenz als Dienstleistung für hybride Lösungen wird voraussichtlich vor 2030 Private Clouds überholen, da Werkzeuge von Databricks und Snowflake die umgebungsübergreifende Orchestrierung vereinfachen.

Die Public Cloud bleibt dominant, weil digital-native Unternehmen weiterhin Geschwindigkeit über Kontrolle stellen, doch zunehmende EU- und GCC-Lokalisierungsgesetze lenken die inkrementelle Nachfrage auf hybride Konzepte. Vertrauliche Computing-VMs von Azure, die Daten während der Verarbeitung sichern, veranschaulichen, wie Hyperscaler öffentliche Angebote anpassen, um Private-Cloud-Garantien nachzuahmen. Operative Komplexität rund um Datensatzsynchronisierung und Modell-Promotion-Pipelines bleibt bestehen, doch wachsende Kompetenzen in DevSecOps und richtliniengesteuerter Automatisierung mindern die Reibung. Folglich sollten hybride Architekturen bis 2031 etwa ein Drittel des Marktanteils für Künstliche Intelligenz als Dienstleistung sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungstyp: Infrastrukturdienste steigen dank benutzerdefinierter Siliziumökonomie

KI-Infrastrukturdienste verfolgen eine Wachstumskurve von 28,52 % und übertreffen damit die breitere Marktentwicklung für Künstliche Intelligenz als Dienstleistung, da Käufer von verwalteten AutoML-Schichten zu direktem Zugang über GPUs, TPUs und zweckgebundene Inferenz-Chips wechseln. Im Jahr 2025 dominierten Plattformen für maschinelles Lernen noch mit 40,37 % Umsatz, doch ihr Anteil erodiert, da erfahrene Datenwissenschaftsteams niedrigere Stückkosten und feinere Kontrolle anstreben. Die Marktgröße für Künstliche Intelligenz als Dienstleistung im Bereich Infrastrukturangebote wird sich weiter ausdehnen, sobald Microsoft seinen Maia-Chip vorstellt, was den Preiswettbewerb intensiviert und die Hyperscaler-Bindung verstärkt.

Plattformdienste bleiben für mittelständische Kunden ohne MLOps-Expertise relevant, und kognitive API-Suiten sind unverzichtbar, wo Latenz oder Datenvolumen ein maßgeschneidertes Training überflüssig machen. Dennoch verschieben generative KI-Arbeitslasten die Wirtschaftlichkeit entscheidend zugunsten reiner Beschleuniger, da die Inferenz den abrechenbaren Verbrauch dominiert. Kleinere regionale Clouds versuchen gegenzusteuern, indem sie Massen-GPU-Rabatte aushandeln, doch ihr Rückstand könnte sich vergrößern, da Hyperscaler Forschungs- und Entwicklungskosten über riesige Flotten amortisieren. Dementsprechend könnten Infrastrukturdienste bis 2031 nahezu 40 % des Marktanteils für Künstliche Intelligenz als Dienstleistung auf sich vereinen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen sich durch nutzungsbasierte Abrechnung

Großunternehmen generierten 2025 noch 55,91 % der Ausgaben, doch kleine und mittlere Unternehmen verzeichnen die schnellere CAGR von 28,33 %, weil die nutzungsbasierte Abrechnung Investitionsausgaben eliminiert und Anbieter die Komplexität von Retraining und Skalierung übernehmen. Der Markt für Künstliche Intelligenz als Dienstleistung weitet sich daher über Fortune-500-Anwender hinaus auf regionale E-Commerce-Shops, Mikrofinanzgeber und digital versierte Einzelunternehmer aus. Da Abonnementschwellen unter 100 USD pro Monat fallen, setzen selbst familiengeführte Einzelhändler Chatbots und Bestandsprognose-Engines ein, die früher multidisziplinäre Teams erforderten.

Herausforderungen bei der Datenaufnahme und Labelqualität bleiben bestehen, doch Ökosystemakteure reagieren mit schlüsselfertigen Pipelines und Generatoren für synthetische Daten. Die Einführung bei kleinen und mittleren Unternehmen ist am lebhaftesten dort, wo mobiles Breitband günstig und Entwicklergemeinschaften florieren, insbesondere in Südostasien und Südamerika. Infolgedessen wird der Marktanteil für Künstliche Intelligenz als Dienstleistung, der historisch von Konzernen gehalten wurde, langsam verwässert, obwohl die absoluten Ausgaben großer Unternehmen angesichts der wachsenden Anwendungsbreite weiter steigen.

Nach Endnutzerbranche: Gesundheitswesen gewinnt mit regulatorischem Rückenwind an Dynamik

BFSI erzielte 2025 nach Jahren der Führung bei Betrugserkennung, Risikobewertung und algorithmischem Handel 23,46 % des Umsatzes. Gesundheitswesen und Biowissenschaften, angetrieben durch 14 von der FDA zugelassene Diagnosealgorithmen im Jahr 2024, verzeichnen nun die stärkste CAGR von 29,06 % und sind auf dem Weg, bis 2031 ein Viertel des Marktanteils für Künstliche Intelligenz als Dienstleistung zu sichern. Die Marktgröße für Künstliche Intelligenz als Dienstleistung für Bildanalyse-Plattformen beschleunigt sich, da Medicare beginnt, KI-gestützte Befundungen zu erstatten, und Haftpflichtversicherer Prämien senken, wenn Krankenhäuser von der FDA zugelassene Tools einsetzen.

Pharmazeutische Auftraggeber setzen auf cloudbasierte Optimierung klinischer Studien, um die Kohortenselektion und Vorhersage unerwünschter Ereignisse zu automatisieren und die Studienlaufzeiten um fast ein Drittel zu verkürzen. BFSI bleibt lebendig und fügt generative KI-Dokumentenverarbeitungs-Bots und Anti-Betrugs-Graph-Neuronale-Netze hinzu, doch sein Wachstum moderiert sich im Vergleich zum explosiven Aufschwung im Gesundheitswesen. Einzelhandel, Telekommunikation, Fertigung und Energie absorbieren weiterhin KI-Fähigkeiten, doch keiner erreicht die regulatorischen Katalysatoren, die derzeit klinische Anwendungen vorantreiben.

Geografische Analyse

Nordamerika behielt 2025 einen Marktanteil von 39,71 % für Künstliche Intelligenz als Dienstleistung, da Hyperscaler und venture-finanzierte Modelllabore Computing, Kapital und Talente in den Vereinigten Staaten konzentrieren. Die breite Einführung generativer KI in Workflow-Software stützt die Premium-Cloud-Abrechnung, während Kanadas einwanderungsfreundliche Politik Forscher in aufstrebende Zentren in Toronto und Montreal zieht. Das Wachstum moderiert sich, da Unternehmensprojekte von Pilotprojekten zu optimierter Produktion übergehen, doch die Expansion setzt sich in der Automobil-, Verteidigungs- und Behördenbranche fort.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit 29,55 % wachsen – das schnellste regionale Wachstum im Markt für Künstliche Intelligenz als Dienstleistung –, unterstützt durch Sovereign-KI-Mandate in Indien, Thailand und Indonesien, die lokales Hosting von Modellen und Daten fordern. Inländische Anbieter genießen politische Bevorzugung, während chinesische Konzerne Milliarden in inländische GPU-Kapazitäten investieren, um US-Exportbeschränkungen zu umgehen. Japan und Südkorea differenzieren sich durch sprachspezifische Verarbeitung natürlicher Sprache, die westliche Clouds nur schwer lokalisieren können. Australien und Neuseeland tragen bedeutend durch Predictive-Maintenance-Einsätze im Bergbausektor und Banking-Chatbots bei.

Europa hält einen Marktanteil von nahezu 22 %, eingeschränkt durch die DSGVO und das KI-Gesetz, die zusammen die Compliance-Kosten erhöhen und die Einführungsgeschwindigkeit für externe Anbieter verlangsamen. Regionale Champions wie T-Systems und OVHcloud gewinnen jedoch Arbeitslasten, die strenge Datenhaltung erfordern. Der Nahe Osten entwickelt sich schnell, nachdem Saudi-Arabiens NEOM und die Vereinigten Arabischen Emirate neunstellige Investitionen in Sovereign-KI-Clouds getätigt haben. Südamerika gewinnt an Dynamik, da brasilianische Fintechs und argentinische Agritech-Start-ups kostengünstige Kreditbewertungs- und Ernte-Monitoring-APIs nutzen. Afrika ist noch in den Anfängen, aber vielversprechend, wobei Kenias Konza Technopolis GPU-als-Dienstleistung pioniert und panregionale Entwickler anzieht.

Wettbewerbslandschaft

Der Markt für Künstliche Intelligenz als Dienstleistung weist eine moderate Konzentration auf; Amazon Web Services, Microsoft Azure und Google Cloud kontrollieren gemeinsam etwa 60 % des weltweiten Umsatzes, doch die Fragmentierung nimmt zu, da regionale Hyperscaler, vertikale Spezialisten und Open-Source-Kollektive Marktanteile gewinnen. Der Wettbewerb um benutzerdefinierte Chips ist intensiv: Trainium3 unterbietet die NVIDIA-H100-Inferenzpreise um etwa 40 %, Googles TPU v5 bietet ähnliche Vorteile für TensorFlow, und Microsoft bereitet Maia vor, um Azure zu stärken. Diese Chips senken die variablen Kosten genug, um eine massenhafte Arbeitslastmigration auszulösen, vertiefen jedoch die Anbieterabhängigkeit, da Compiler-Stacks divergieren.

Reine Anbieter wie DataRobot, H2O.ai und C3.ai verankern ihren Wert in AutoML, vertikalen Vorlagen oder Governance-Modulen, die Bereitstellungszyklen von Monaten auf Tage verkürzen. Sie umwerben mittelständische Käufer, die von den Professional-Services-Teams der Hyperscaler unterversorgt werden. Regionale Anbieter nutzen Datensouveränitätsmandate; Alibabas Investition von 200 Millionen USD für Saudi-Arabiens NEOM veranschaulicht, wie Geografie und Regulierung zusammenwirken, um defensive Gräben gegen US-Incumbents zu schaffen. Japanische, koreanische und arabische Sprachmodelle schützen inländische Wettbewerber zusätzlich vor globalem Wettbewerb.

Strategische Schritte in den Jahren 2025–2026 umfassen Microsofts 3-Milliarden-USD-Expansion von Rechenzentren in Südostasien, die allgemeine Verfügbarkeit von AWS Trainium3 und Googles kostenlose PaLM-2-Integration in Workspace – jeweils darauf ausgelegt, die Reichweite des Trichters zu vergrößern und KI in tägliche Arbeitsabläufe einzubetten. Compliance-Innovation ist ein weiteres Feld: IBMs watsonx.governance und Databricks' Unity Catalog versprechen schnellere Konformität mit dem EU-KI-Gesetz und differenzieren Plattformen dort, wo Regulierung die Kaufkriterien bestimmt. Insgesamt hängt der Erfolg von einer Kombination aus Kostenführerschaft durch proprietäre Hardware, differenzierten generativen KI-Diensten und vertikalisierten Compliance-Hüllen ab.

Marktführer für Künstliche Intelligenz als Dienstleistung

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

IBM Corporation

BigML Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Microsoft kündigte eine Investition von 3 Milliarden USD an, um die Azure-KI-Infrastruktur in Jakarta, Manila und Bangkok auszubauen und lokalisierte Compliance-Funktionen für Sovereign-Cloud-Mandate hinzuzufügen.

- Januar 2026: Databricks startete Unity Catalog für KI-Governance und verkürzte die Dokumentationszeit für Herkunftsnachweise für europäische Finanzclients um schätzungsweise 60 %.

- Dezember 2025: Amazon Web Services stellte Trainium3 vor, das 40 % niedrigere Inferenzkosten pro Token als Trainium2 bietet und im Januar 2026 allgemein verfügbar wurde.

- November 2025: Alibaba Cloud unterzeichnete eine Partnerschaft im Wert von 200 Millionen USD mit Saudi-Arabiens NEOM zum Aufbau einer Sovereign-KI-Cloud für Smart-City-Arbeitslasten.

Globaler Berichtsumfang des Markts für Künstliche Intelligenz als Dienstleistung

Künstliche Intelligenz als Dienstleistung steht für ein Drittanbieterangebot zur Auslagerung künstlicher Intelligenz. Es ermöglicht Unternehmen oder Endnutzern, KI für verschiedene Zwecke zu erproben, indem die anfängliche Investition begrenzt und das Risiko gesenkt wird.

Der Bericht über den Markt für Künstliche Intelligenz als Dienstleistung ist segmentiert nach Bereitstellungsmodell (Public Cloud, Private Cloud, Hybrid Cloud), Dienstleistungstyp (Plattformdienste für maschinelles Lernen, kognitive Dienste, KI-Infrastrukturdienste, verwaltete und professionelle KI-Dienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (BFSI, Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Fertigung, Energie und Versorgung, übrige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Plattformdienste für maschinelles Lernen |

| Kognitive Dienste (Verarbeitung natürlicher Sprache, Computer Vision, Sprache) |

| KI-Infrastrukturdienste (GPU/TPU) |

| Verwaltete und professionelle KI-Dienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Fertigung |

| Energie und Versorgung |

| Übrige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodell | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Dienstleistungstyp | Plattformdienste für maschinelles Lernen | |

| Kognitive Dienste (Verarbeitung natürlicher Sprache, Computer Vision, Sprache) | ||

| KI-Infrastrukturdienste (GPU/TPU) | ||

| Verwaltete und professionelle KI-Dienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Energie und Versorgung | ||

| Übrige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Künstliche Intelligenz als Dienstleistung bis 2031?

Der Marktwert wird voraussichtlich von 28,91 Milliarden USD im Jahr 2026 auf 98,64 Milliarden USD bis 2031 steigen, was einer CAGR von 27,82 % entspricht, die durch die Nachfrage nach nutzungsbasierter Inferenz getragen wird.

Welches Bereitstellungsmuster zeigt die stärkste Wachstumsdynamik?

Die Hybrid Cloud führt in relativen Begriffen mit einer CAGR von 29,11 %, da Unternehmen lokale Datenkontrolle mit der Elastizität der Public Cloud für Trainings-Bursts kombinieren.

Warum sind benutzerdefinierte Beschleuniger für die Wirtschaftlichkeit von KI in der Cloud wichtig?

Chips wie AWS Trainium3 und Google TPU v5 senken die Inferenzkosten pro Token um bis zu 40 % und ermöglichen es Unternehmen, generative KI-Arbeitslasten ohne Budgetüberschreitungen zu skalieren.

Welcher regulatorische Trend wirkt sich am stärksten auf europäische Anbieter von Künstlicher Intelligenz als Dienstleistung aus?

Das EU-KI-Gesetz schreibt die Dokumentation der Herkunft für Hochrisiko-Modelle vor, erhöht den Compliance-Aufwand um etwa 15–20 % und begünstigt Anbieter mit robusten Governance-Werkzeugen.

Welche Branche wird das BFSI-Wachstum bis 2031 voraussichtlich übertreffen?

Gesundheitswesen und Biowissenschaften werden voraussichtlich etwa ein Viertel des Marktanteils sichern, dank von der FDA zugelassener Diagnosealgorithmen und der Ausweitung der Erstattung für KI-gestützte Befundungen.

Wie profitieren kleine und mittlere Unternehmen vom Modell der Künstlichen Intelligenz als Dienstleistung?

Nutzungsbasierte APIs beseitigen Investitionsausgabenhürden und ermöglichen es kleinen Unternehmen, Stimmungsanalysen oder Betrugserkennung für Bruchteile eines Cents pro Aufruf einzusetzen, während Anbieter Updates verwalten.

Seite zuletzt aktualisiert am: