Marktgröße und Marktanteil für Hörverstärker

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

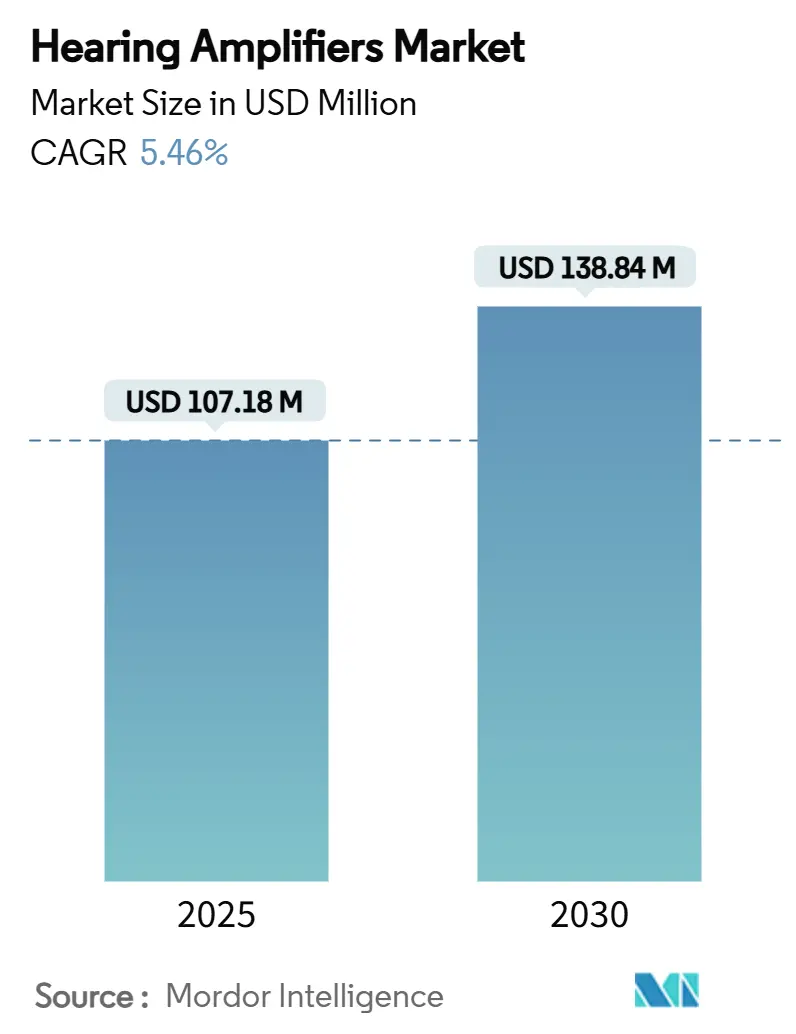

| Marktgröße (2025) | 107.18 Millionen US-Dollar |

| Marktgröße (2030) | 138.84 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hörverstärker von Mordor Intelligence

Die Marktgröße für Hörverstärker lag im Jahr 2025 bei 107,18 Millionen USD und wird voraussichtlich bis 2030 auf 139,84 Millionen USD bei einer CAGR von 5,46 % anwachsen, was den stetigen Fortschritt bei der persönlichen Schallverstärkungstechnologie und die sich ändernden Zugangswege der Verbraucher unterstreicht. Steigende Lebenserwartung, innovationsfördernde Vorschriften und schnelle Fortschritte bei der digitalen Signalverarbeitung (DSP) kommen zusammen, um sowohl das Bewusstsein als auch die Akzeptanz zu steigern. Freiverkäufliche (OTC) Regelungen in den USA und Japan ermöglichen es Käufern nun, Verstärkungsprodukte ohne Rezept zu erwerben, während Bluetooth LE Audio die Geräte fest in den Mainstream der vernetzten Gesundheit drängt. Wettbewerbstaktiken haben sich hin zu Ökosystem-Partnerschaften und miniaturisierten Formfaktoren verschoben, die das langjährige Stigma beseitigen, und der Markt für Hörverstärker profitiert auch von der Einführung von Audiologie-Einzelhandelsketten in bevölkerungsreichen Volkswirtschaften im asiatisch-pazifischen Raum. Zusammen halten diese Kräfte den Preisdruck in Grenzen, unterstützen eine breitere Distribution und schaffen neue Einnahmequellen für etablierte Unternehmen und Neueinsteiger gleichermaßen.

Wichtigste Erkenntnisse des Berichts

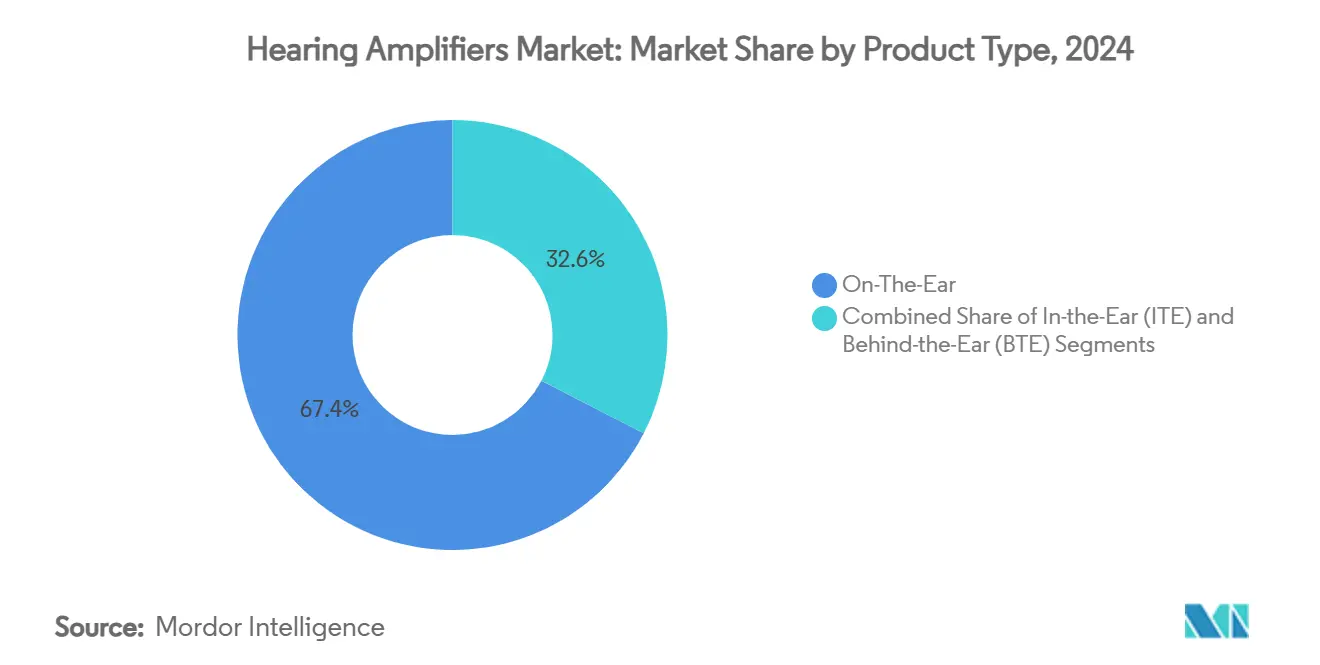

- Nach Produkttyp führten Auf-dem-Ohr-Geräte mit einem Umsatzanteil von 67,44 % im Jahr 2024; Im-Ohr-Lösungen verzeichnen bis 2030 eine CAGR von 8,89 %.

- Nach Anwendung machten ältere Erwachsene im Jahr 2024 56,78 % des Marktvolumens für Hörverstärker aus, und für die Pädiatrie wird im gleichen Zeitraum ein Anstieg mit einer CAGR von 8,46 % prognostiziert.

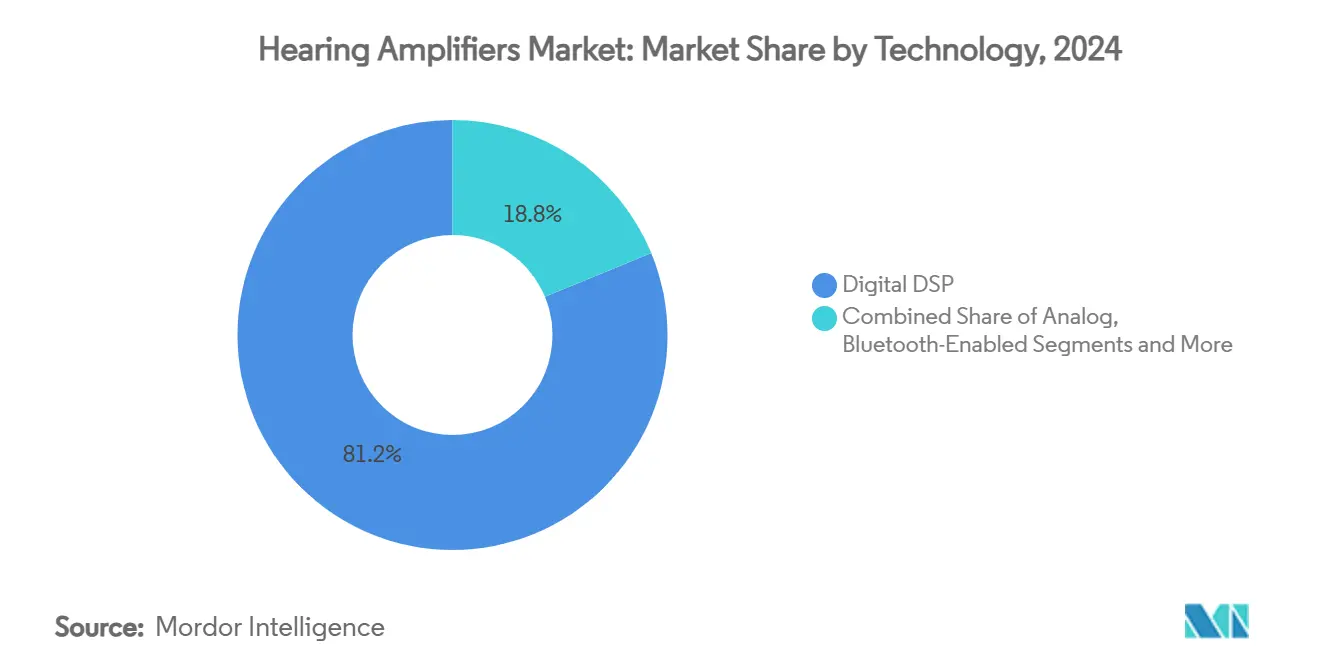

- Nach Technologie hielt der digitale DSP im Jahr 2024 einen Anteil von 81,23 % am Markt für Hörverstärker, während KI-gestützte Selbstanpassungsoptionen bis 2030 mit einer CAGR von 10,03 % am schnellsten wachsen.

- Nach Vertriebskanal machte der Offline-Einzelhandel im Jahr 2024 einen Anteil von 69,73 % aus, und der Bereich Online-Direct-to-Consumer ist auf dem besten Weg, bis 2030 eine CAGR von 9,78 % zu verzeichnen.

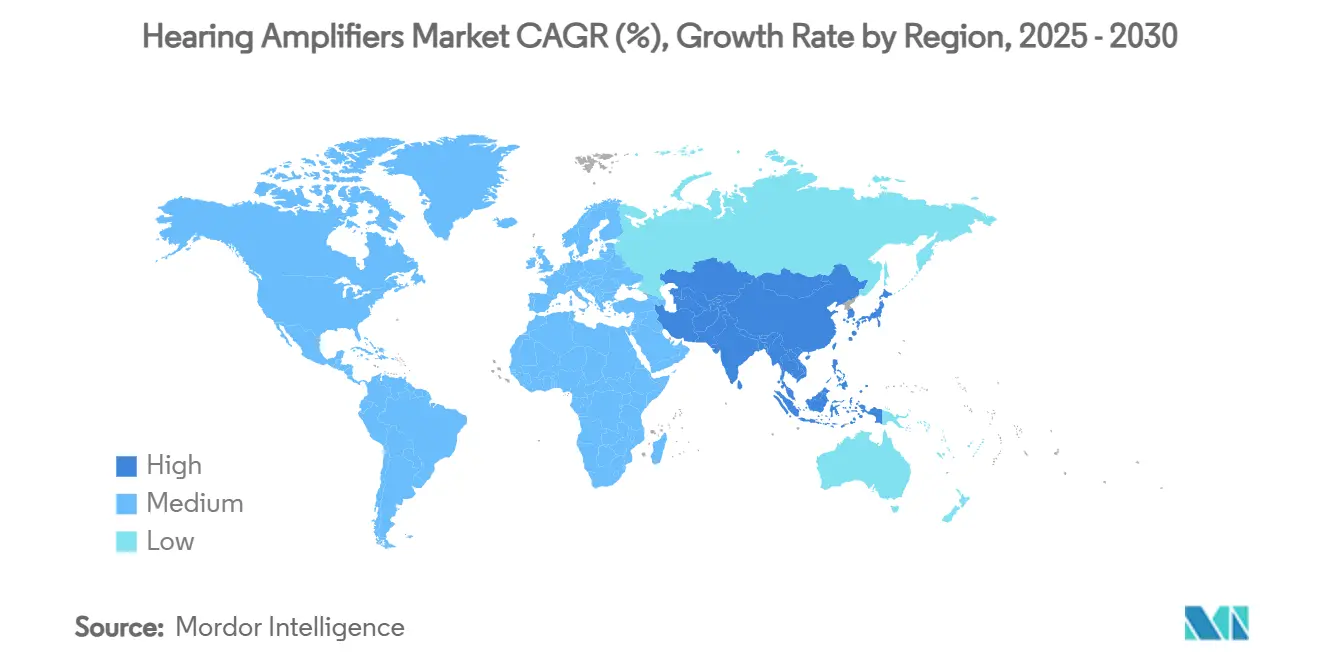

- Nach Region blieb Nordamerika 2024 mit 34,55 % der größte Umsatzträger, und für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 7,67 % prognostiziert.

Globale Trends und Einblicke in den Markt für Hörverstärker

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Alternde Weltbevölkerung beschleunigt die Prävalenz von leichtem bis mittelschwerem Hörverlust | +0.8% | Global, konzentriert in Nord- amerika & Europa | Langfristig (≥ 4 Jahre) |

| OTC-Wege in den USA & Japan senken die Eintrittsbarrieren drastisch | +0.7% | Nordamerika & Japan, Expansion in die EU | Mittelfristig (2-4 Jahre) |

| Smartphone-zentrierter DSP & Bluetooth-LE Audio-Integration | +0.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Expansion von Audiologie-Einzelhandelsketten im aufstrebenden APAC-Raum | +0.4% | Asien-Pazifik-Kern, Übergreifen auf MEA | Mittelfristig (2-4 Jahre) |

| Voice-First-Wearables konvergieren mit PSAPs | +0.4% | Frühe Akzeptanz in Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| KI-basierte Selbstanpassungs-Apps senken die Kosten für Fachpersonal | +0.3% | Global, Fokus auf Premium-Markt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Weltbevölkerung beschleunigt die Prävalenz von leichtem bis mittelschwerem Hörverlust

Die WHO prognostiziert, dass bis 2050 2,5 Milliarden Menschen von einer Form des Hörverlusts betroffen sein werden. Dreiundachtzig Prozent der Fälle treten bei Personen über 50 Jahren auf, dennoch liegt die Verbreitung von Verstärkungsgeräten in der Kohorte der über 65-Jährigen unter 25 %.[1]World Health Organization, "Deafness and Hearing Loss," who.int Die zunehmende Smartphone-Kompetenz bei der Babyboomer-Generation beseitigt technische Barrieren, und klinische Studien mit über 90-Jährigen berichten von einer 98%igen Inzidenz von messbarem Hörverlust, was den ungedeckten Bedarf unterstreicht. Eine höhere Lebenserwartung und veränderte Erwartungen an den Lebensstil bilden daher den größten einzelnen Nachfragekatalysator für den Markt für Hörverstärker.

OTC-Wege in den USA & Japan senken die Eintrittsbarrieren drastisch

Die Verordnung der US Food & Drug Administration (FDA) aus dem Jahr 2022 schuf die erste echte OTC-Klasse (Over-the-Counter) für Geräte bei leichtem bis mittelschwerem Hörverlust, und die AirPods Pro von Apple erhielten im September 2024 die FDA-Softwarezulassung zu einem Preis von 250 USD.[2]U.S. Food and Drug Administration, "FDA Authorizes First Over-the-Counter Hearing Aid Software," fda.gov Vergleichbare Gesetze, die in Japan diskutiert werden, signalisieren eine regulatorische Harmonisierung. Kontrollierte Studien zeigen, dass 97 % der Benutzer mit selbstanpassenden OTC-Geräten eine rückkopplungsfreie Leistung erzielen. Die Platzierung im regulären Einzelhandel baut das Stigma von Medizinprodukten ab, erweitert den Vertrieb und komprimiert die durchschnittlichen Verkaufspreise, was die zusätzliche Akzeptanz im gesamten Markt für Hörverstärker anheizt.

Smartphone-zentrierter DSP & Bluetooth-LE Audio-Integration

Bluetooth LE Audio mit Auracast-Übertragung ermöglicht es Trägern, an Flughäfen, in Kinos und beim Fernsehen drahtlos Ton ohne zusätzliches Zubehör zu empfangen. Starkey und LG aktivierten Auracast-Streaming in den OLED-TVs von 2025. Die native Android-Unterstützung für Hörhilfen von GN und Oticon auf Flaggschiff-Smartphones verknüpft die Verstärkung weiter mit mobilen Ökosystemen. Einheitliche Schnittstellen für Anrufe, Medien und Veranstaltungsübertragungen positionieren die Geräte als alltägliches Zubehör für vernetzte Gesundheit neu und beschleunigen das Nachfragewachstum.

Expansion von Audiologie-Einzelhandelsketten im aufstrebenden APAC-Raum

Einzelhandelsnetzwerke im asiatisch-pazifischen Raum gehen über den reinen Klinikverkauf hinaus. WS Audiology arbeitet in China mit mehr als 6.000 Partnern für Hörgeräteakustik zusammen und verzeichnete 2024 ein Umsatzwachstum von 30 %. Neue Geschäfte, mobile Transporter und E-Commerce-Plattformen erweitern die Reichweite in ländliche Gebiete, drücken die Preise und beschleunigen die Akzeptanz. Die Lokalisierung von F&E in Hyderabad unterstützt die Produktanpassung an regionale Kostenstrukturen.[3]WS Audiology, "WS Audiology Strengthens Commitment to Innovation with New R&D Centre of Excellence in Hyderabad," wsa.com Dieses Muster positioniert APAC als die am schnellsten wachsende Region im Markt für Hörverstärker.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Geringe Erstattung / Versicherungsdeckung in den meisten Ländern | −0.4% | Global, akut in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Rückgabequoten der Geräte aufgrund von Komfortproblemen bei den Benutzern | −0.3% | Global, höher in OTC-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende gefälschte & Graumarktgeräte | −0.3% | Asien-Pazifik & andere Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Bedenken bei der Entsorgung von Lithium-Ionen-Batterien | −0.2% | EU führend, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Erstattung / Versicherungsdeckung in den meisten Ländern

Das traditionelle Medicare finanziert keine Hörgeräte, und die Zuteilungen von Medicare Advantage variieren zwischen 500 und 4.000 USD pro Ohr. Gerätepreise von 2.500 bis 8.000 USD pro Paar lassen viele Senioren ohne Deckung; derzeit nutzen nur 25 % der Menschen mit Hörverlust eine Verstärkung. Die Hürden für Selbstzahler fragmentieren die adressierbare Basis und begrenzen das Wachstum von Premium-Verschreibungen, was die allgemeine Entwicklung des Marktes für Hörverstärker bremst.

Hohe Rückgabequoten der Geräte aufgrund von Komfortproblemen bei den Benutzern

Benutzer erwarten oft eine Wiederherstellung des normalen Gehörs und haben dennoch mit den Einschränkungen durch Hintergrundgeräusche zu kämpfen. Qualitative Studien heben Frustrationen im Zusammenhang mit der Akustik, der Passform und Tonverzögerungen hervor. Die Rauschunterdrückung durch tiefe neuronale Netze verbessert die Zufriedenheit, aber selbst Verarbeitungsverzögerungen von 5 bis 7 Millisekunden können die auditive Phasenkopplung beeinträchtigen. Hohe Rückgabequoten schaffen Bestandsrisiken für Einzelhändler und mindern die Markenbindung im gesamten Markt für Hörverstärker.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Miniaturisierung stärkt die Akzeptanz von Im-Ohr-Geräten

Im Jahr 2024 erzielten Auf-dem-Ohr-Geräte 67,44 % des Gesamtumsatzes, was ihre weit verbreitete Bekanntheit, größere Batterien und unkomplizierte Bedienelemente widerspiegelt. Die Im-Ohr-Einheiten (ITE) sind jedoch auf dem besten Weg zu einer CAGR von 8,89 %, da schrumpfende Komponenten ein nahezu unsichtbares Design ermöglichen, das Erstbenutzer anspricht. Hinter-dem-Ohr-Modelle bleiben für schwere Hörverlustkategorien, die eine maximale Verstärkung erfordern, unverzichtbar.

Verpasste soziale Signale und ästhetische Bedenken haben potenzielle Käufer lange Zeit abgeschreckt. ITE-Fortschritte wie der Smart Sound Adjust von Eargo 8 bieten eine 97%ige rückkopplungsfreie Leistung bei gleichzeitig kaum sichtbarem Profil. Die neue Kategorie der Hörbrillen, angeführt von den FDA-zugelassenen Nuance Audio-Brillengestellen, baut das Stigma weiter ab. Diese Innovationen positionieren ITE und hybride Brillen so, dass sie über den Prognosezeitraum hinweg zusätzliche Anteile am Marktvolumen für Hörverstärker erobern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Pädiatrische Nachfrage gewinnt an Boden

Ältere Erwachsene (65+) generierten im Einklang mit epidemiologischen Mustern 56,78 % des Umsatzes im Jahr 2024, während für pädiatrische Anpassungen trotz der Altersbeschränkungen für OTC-Produkte eine CAGR von 8,46 % prognostiziert wird. Ein geschärftes Bewusstsein für die Vorteile der Sprachentwicklung und die zunehmende Unterstützung durch Versicherungen treiben die Akzeptanz voran. Erwachsene zwischen 18 und 64 Jahren liegen dazwischen, unterstützt durch Wellness-Programme von Arbeitgebern, die die Lärmbelastung am Arbeitsplatz anerkennen.

Fallstudien zu Knochenleitungslösungen wie bilateralen Adhear-Geräten zeigen bei Kindern innerhalb von vier Wochen Steigerungen der Worterkennung von 10 % auf 80 %. Sobald die Aufsichtsbehörden sichere OTC-Wege für Minderjährige ausarbeiten, könnte dieses Segment neue Volumenschichten für den Markt für Hörverstärker erschließen.

Nach Technologie: KI revolutioniert herkömmliche DSP

Digitale DSP behalten heute einen Anteil von 81,23 % aufgrund nachgewiesener Verbesserungen bei der Sprachklarheit; dennoch steigen KI-Selbstanpassungs-Tools bis 2030 mit einer CAGR von 10,03 %. Bluetooth-fähige Geräte nehmen einen Mittelweg ein und fügen Streaming ohne volle Autonomie hinzu, während Analogtechnik in Budget-Nischen bestehen bleibt.

Der ReSound Vivia von GN enthält einen dedizierten Deep-Neural-Chip, der auf 13,5 Millionen Sätze trainiert wurde und die Verstärkung in Echtzeit anpasst. Patente von Meta zur Kontexterfassung lassen umfassendere Ökosysteme zur prädiktiven Abstimmung erahnen. Da KI die Abhängigkeit von professionellen Anpassungen verringert, wird sich der Technologie-Mix hin zu intelligenten, vernetzten Geräten verschieben, was das Marktvolumen für Hörverstärker um Premium-Funktionen erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Vormarsch fordert Kliniken heraus

Der Offline-Einzelhandel – hauptsächlich Audiologie-Kliniken und Apotheken – kontrollierte 2024 69,73 % des Volumens. Die OTC-Deregulierung und benutzergeführte Apps treiben eine CAGR von 9,78 % für Online-Direct-to-Consumer-Verkäufe an und locken preissensible Käufer sowie Digital Natives an.

Eargo kombiniert Website-Verkäufe mit ausgewählten Ladengeschäften, um das Risiko zu streuen, während Amplifon im April 2024 35 Miracle-Ear-Filialen in den USA erwarb, um die physische Abdeckung zu verstärken. Hybride "Click-and-Fit"-Modelle, die virtuelle Bestellungen und lokalen Service verschmelzen, werden wahrscheinlich die Distribution innerhalb des Marktes für Hörverstärker dominieren.

Geografische Analyse

Nordamerika machte 2024 dank OTC-Vorschriften, Versicherungsexperimenten und einer beträchtlichen Altersgruppe von über 65-Jährigen 34,55 % des Umsatzes aus. Europa folgte, unterstützt durch öffentliche Gesundheitsrahmen und frühe Bluetooth-LE-Einführungen. Der asiatisch-pazifische Raum steht mit einer CAGR von 7,67 % bis 2030 vor dem schnellsten Anstieg, da Filialisten, E-Commerce und mobile Transporter florieren.

In China signalisiert das Netzwerk von WS Audiology aus 6.000 Partnern in Kombination mit einem jährlichen Umsatzwachstum von 30 % eine robuste ländliche Expansionskapazität. Indien profitiert von F&E mit Sitz in Hyderabad, was die Lokalisierungszeit für kostengünstigere SKUs verkürzt. Der Nahe Osten & Afrika profitiert von der Smartphone-Durchdringung, die Bluetooth-fähige OTC-Einheiten unterstützt, während Südamerika bei breiteren Initiativen zum Zugang zur Gesundheitsversorgung langsam vorankommt.

Die divergierende Reife der Infrastruktur prägt den regionalen Mix: Etablierte klinische Pfade deckeln das inkrementelle Potenzial in entwickelten Volkswirtschaften, wohingegen Direktkaufkanäle in Schwellenländern schnellere Gewinne freisetzen und sicherstellen, dass der asiatisch-pazifische Raum der Wachstumsmotor des Marktes für Hörverstärker bleibt.

Wettbewerbslandschaft

Der Markt für Hörverstärker weist eine moderate Konzentration auf: Die fünf größten Anbieter halten einen gemeinsamen Anteil im hohen 60%-Bereich. Sonova, Demant und GN Store Nord investieren mehr als 12 % ihres Umsatzes in Forschung und Entwicklung, sehen sich nun jedoch einem Preisverfall durch OTC-orientierte Disruptoren gegenüber. Starkey und WS Audiology haben 2024 weitere Kunden der U.S. Veterans Affairs gewonnen, während Demant und GN an Boden verloren haben.

Wettbewerbsvorteile verlagern sich eher in Richtung KI, Cloud-Konnektivität und modisches Design als reine Verstärkungsleistung. Das Patent von Samsung für objektfokussierte Schallerfassung und die Bemühungen von Sony um personalisierte kopfbezogene Übertragungsfunktionen verdeutlichen das branchenübergreifende Innovationsrennen. Neueinsteiger aus der Unterhaltungselektronik nutzen Skaleneffekte und Markenbekanntheit, um Preisstufen zu komprimieren, was etablierte Anbieter dazu zwingt, Produktaktualisierungszyklen zu beschleunigen.

Es entstehen weiterhin unbesetzte Nischen. Voice-First-Ohrhörer, intelligente Brillen und aufrüstbare Cochlea-Implantate erweitern die Kategoriengrenzen und zwingen mittelgroße Marken, sich zu konsolidieren oder zu spezialisieren. Das erwartete Ergebnis ist eine allmähliche Neuordnung der Marktanteile, aber eine anhaltende allgemeine Expansion für den Markt für Hörverstärker.

Branchenführer für Hörverstärker

Sonova Holding AG

Demant A/S

GN Store Nord A/S

WS Audiology

Starkey Hearing Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Cochlear Limited stellte das intelligente Cochlea-Implantatsystem Nucleus Nexa vor, das Firmware-Upgrades und den bisher kleinsten Soundprozessor bietet.

- Februar 2025: EssilorLuxottica erhielt die FDA-Zulassung für Nuance Audio Glasses, bei denen Richtmikrofone mit modischen Brillengestellen kombiniert werden.

- Januar 2025: Ambiq kündigte die Integration des Apollo510-Mikrocontrollers an, die Edge-KI-Sprachverbesserung für OTC-Geräte ermöglicht und den Stromverbrauch bei erweiterten Wearables senkt.

Umfang des globalen Marktberichts für Hörverstärker

| Im-Ohr (ITE) |

| Auf-dem-Ohr (OTE) |

| Hinter-dem-Ohr (BTE) |

| Ältere Erwachsene (65+) |

| Erwachsene (18-64) |

| Pädiatrie |

| Analog |

| Digitaler DSP |

| Bluetooth-fähig |

| KI-gestützt / Selbstanpassend |

| Offline-Einzelhandel (Audiologie & Apotheken) |

| Online / Direct-to-Consumer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest vom Nahen Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkttyp | Im-Ohr (ITE) | |

| Auf-dem-Ohr (OTE) | ||

| Hinter-dem-Ohr (BTE) | ||

| Nach Anwendung | Ältere Erwachsene (65+) | |

| Erwachsene (18-64) | ||

| Pädiatrie | ||

| Nach Technologie | Analog | |

| Digitaler DSP | ||

| Bluetooth-fähig | ||

| KI-gestützt / Selbstanpassend | ||

| Nach Vertriebskanal | Offline-Einzelhandel (Audiologie & Apotheken) | |

| Online / Direct-to-Consumer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest vom Nahen Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der globale Markt für Hörverstärker heute?

Die Marktgröße für Hörverstärker erreichte im Jahr 2025 107,18 Millionen USD und wird voraussichtlich bis 2030 auf 139,84 Millionen USD ansteigen.

Welche Region wird zwischen 2025 und 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum ist dank der Einführung von Einzelhandelsketten, E-Commerce und demografischen Trends für die höchste regionale CAGR von 7,67 % gerüstet.

Welches Technologiesegment expandiert am schnellsten?

Es wird erwartet, dass KI-gestützte Selbstanpassungslösungen bis 2030 mit einer CAGR von 10,03 % ansteigen und damit traditionelle DSP- und reine Bluetooth-Modelle übertreffen.

Warum sind OTC-Regeln für zukünftige Verkäufe wichtig?

Die OTC-Gesetzgebung senkt Eintrittsbarrieren, hebt die Rezeptpflicht auf und ermöglicht es Einzelhändlern, Geräte zu Preisen von Unterhaltungselektronik zu verkaufen, was die Akzeptanz erhöht.

Welcher Produkt-Formfaktor gewinnt an Anteil?

Im-Ohr-Einheiten und hybride Hörbrillen wachsen am schnellsten, da Miniaturisierung und ästhetisches Design Bedenken hinsichtlich der Sichtbarkeit verringern.

Was treibt das Wachstum des Online-Kanals an?

Selbstanpassungs-Apps, transparente Preise und sich ändernde Käuferpräferenzen treiben den Online-Direct-to-Consumer-Verkauf bis 2030 auf eine CAGR von 9,78 %.

Seite zuletzt aktualisiert am: