Marktgröße und Marktanteil für architektonische Polyvinylbutyral (PVB) Zwischenlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 0.87 Millionen Tonnen |

| Marktvolumen (2031) | 1.05 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für architektonische Polyvinylbutyral (PVB) Zwischenlagen von Mordor Intelligence

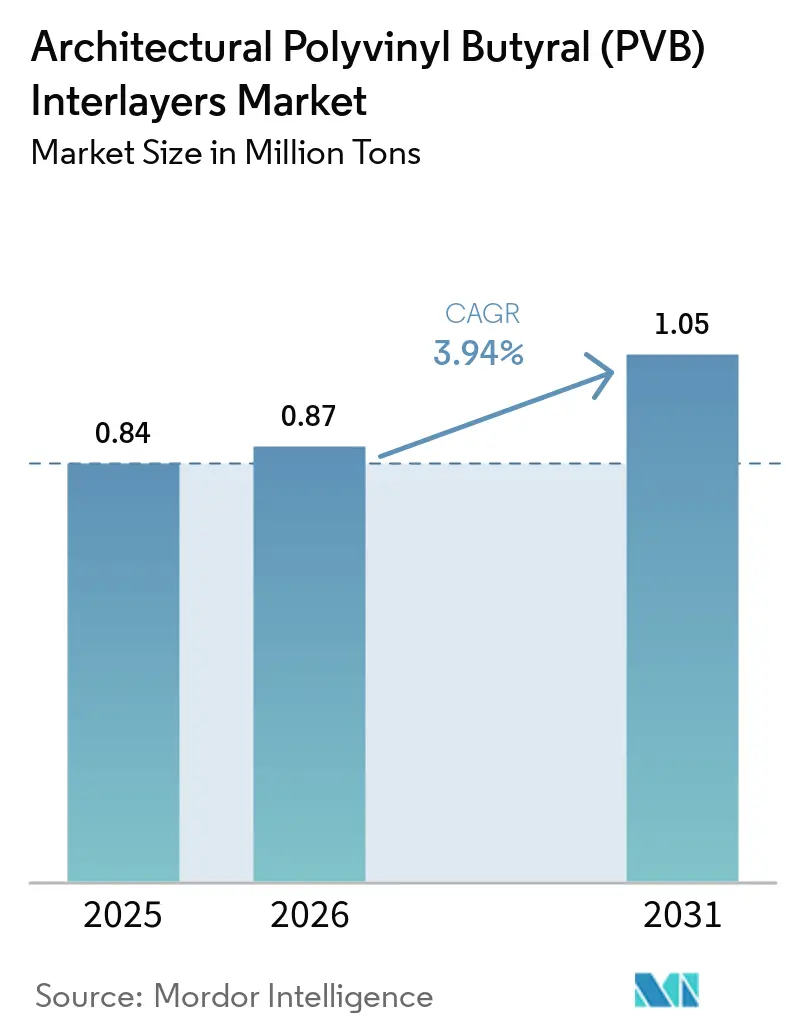

Die Marktgröße für architektonische Polyvinylbutyral Zwischenlagen wird auf 0,84 Millionen Tonnen im Jahr 2025, 0,87 Millionen Tonnen im Jahr 2026 geschätzt und soll bis 2031 1,05 Millionen Tonnen erreichen, mit einer CAGR von 3,94 % von 2026 bis 2031. Spezifikationsverbesserungen mit Fokus auf Sicherheit, Akustik und Energieleistung treiben das Volumenwachstum heute stärker an als Neubauten, insbesondere im Bereich des Verbundglases. Der Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen verzeichnet Wachstum durch Innovationen wie Ionoplast und steifes PVB. Dieses Wachstum wird zusätzlich durch normbedingte Anforderungen an dickere Zwischenlagen in Brüstungen sowie durch politische Vorgaben im Asien-Pazifik-Raum gestützt, die Gebäudehüllen mit nahezu null Energieverbrauch fördern. Während transparente Qualitäten die Nachfrage anführten, haben Ionomere Folien bemerkenswerte Fortschritte erzielt und profitieren von strengeren Grenzwerten für die Durchbiegung nach dem Bruch. Asien-Pazifik, bereits ein bedeutender Beitragender zum globalen Tonnagevolumen, wächst weiterhin in einem schnelleren Tempo. Dieser Schwung ist maßgeblich auf Chinas ehrgeizige Doppelkohlenstoffziele zurückzuführen, die darauf abzielen, die U-Werte der Gebäudehülle auf einen strengen Rückgang von 0,8 W/m²·K in Kältezonen zu begrenzen. Bei der Verglasungsproduktion der Region stehen vorgefertigte Vorhangfassadenmodule nun an vorderster Front und lenken die Beschaffung von Zwischenlagen hin zu Lieferanten, die für ihre Autoklavkonsistenz und ISO-konforme Qualität anerkannt sind.

Wichtigste Erkenntnisse des Berichts

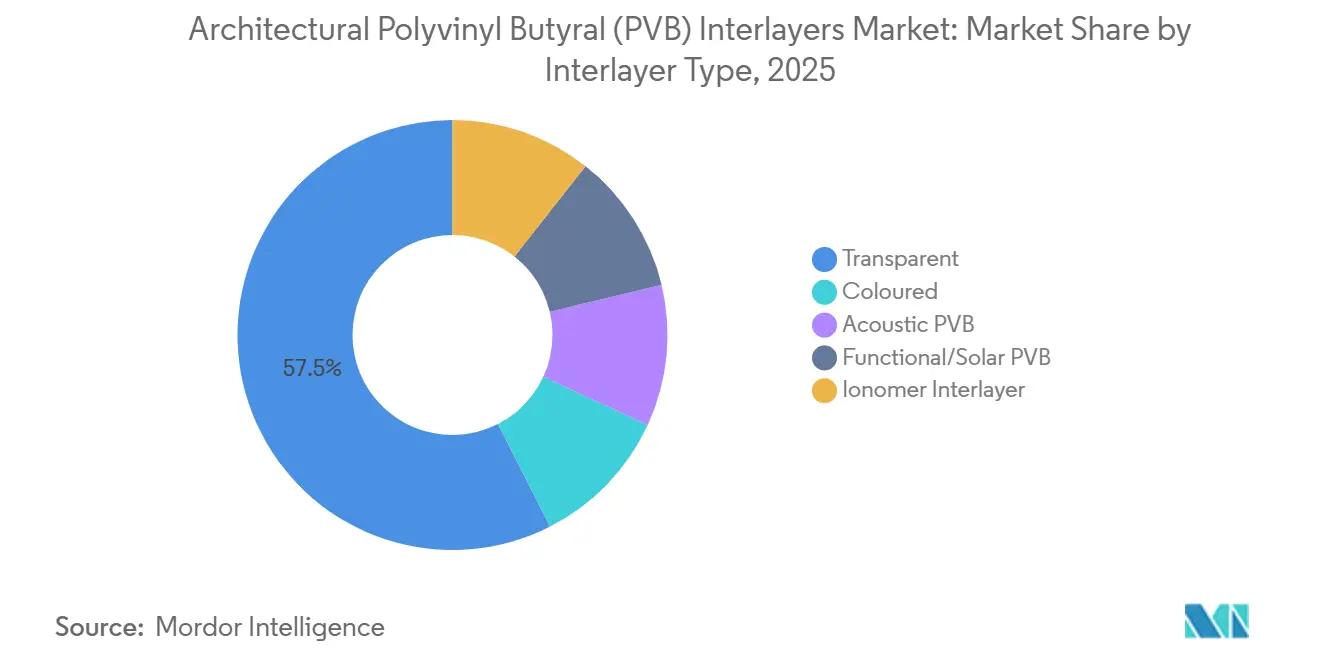

- Nach Zwischenlagentyp entfiel auf transparentes PVB im Jahr 2025 ein Marktanteil von 57,5 % am Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen, während Ionomere Folien voraussichtlich mit einer CAGR von 5,19 % zwischen 2026 und 2031 wachsen werden.

- Nach Anwendung hielten Fassaden und Vorhangfassaden im Jahr 2025 einen Anteil von 52,28 % und sind auf dem Weg zu einer CAGR von 4,18 % zwischen 2026 und 2031.

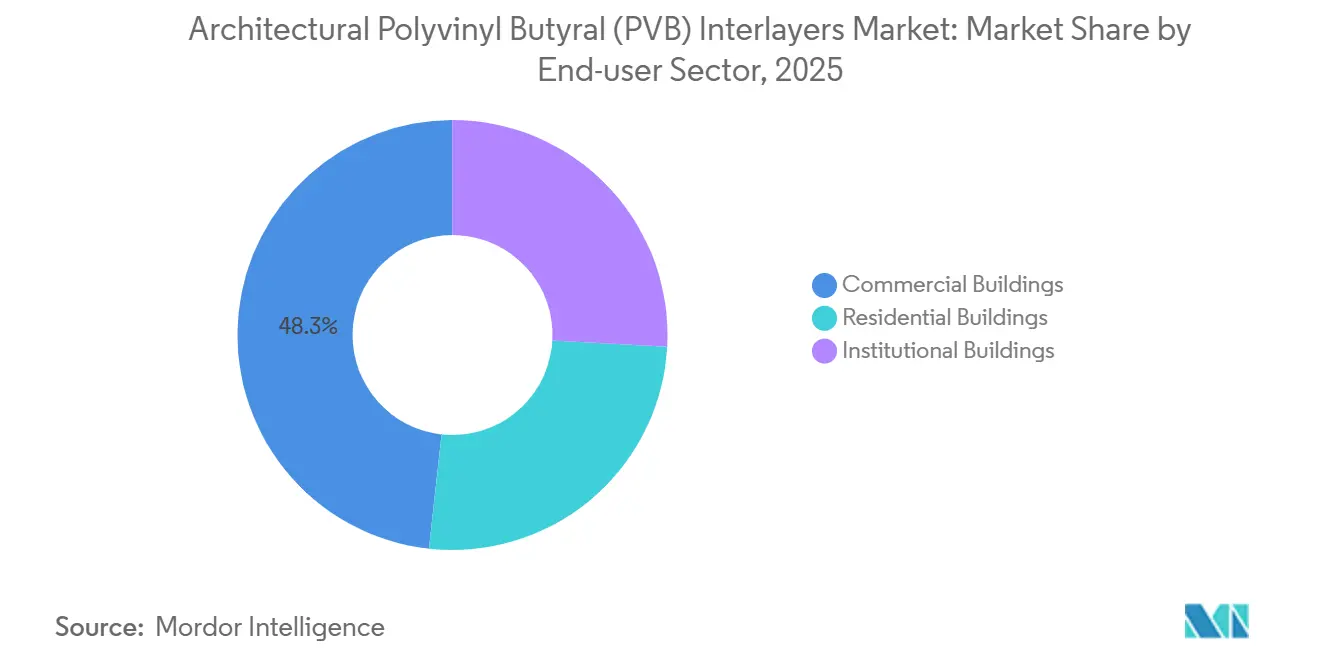

- Nach Endnutzersektor führten Gewerbegebäude mit einem Anteil von 48,26 % an der Marktgröße für architektonische Polyvinylbutyral (PVB) Zwischenlagen im Jahr 2025, während Wohngebäude-Sanierungen voraussichtlich die stärkste CAGR-Aussicht von 4,01 % zwischen 2026 und 2031 verzeichnen werden.

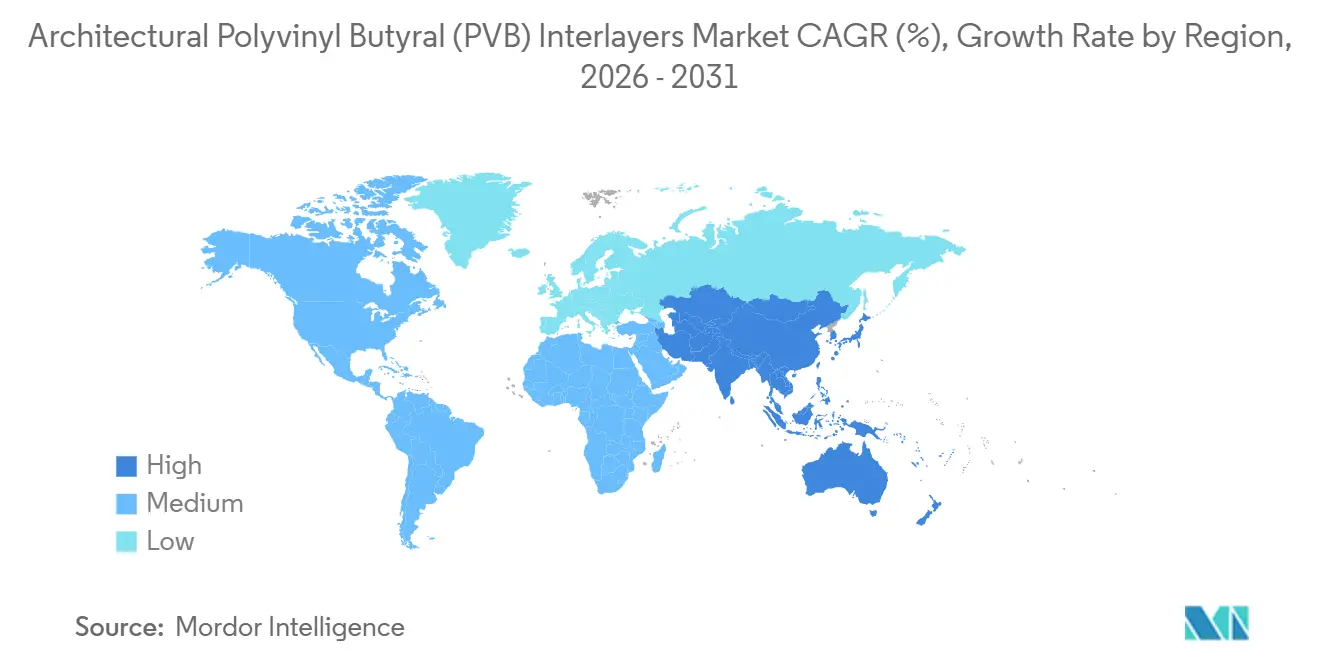

- Nach Geografie erfasste Asien-Pazifik 45,43 % des Marktanteils für architektonische Polyvinylbutyral (PVB) Zwischenlagen im Jahr 2025 und soll zwischen 2026 und 2031 mit einer CAGR von 4,87 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für architektonische Polyvinylbutyral (PVB) Zwischenlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Sicherheits- und Schutzverglasungen in der modernen Architektur | +1.2% | Global, mit höchster regulatorischer Intensität in Nordamerika, Europa und entwickelten Märkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion des Bausektors im Asien-Pazifik-Raum | +1.5% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Energieeffizienzvorschriften treibt die Einführung laminierter Fassaden voran | +0.8% | Europa, Nordamerika, China (Zonen für Gebäude mit nahezu null Energieverbrauch) | Langfristig (≥ 4 Jahre) |

| Ästhetische Differenzierung durch Verlaufs- und gefärbte Zwischenlagen | +0.3% | Global, mit Premium-Einführung in Gewerbe- und Institutionsprojekten | Mittelfristig (2–4 Jahre) |

| Wachsender Sanierungsmarkt für akustischen Komfort in dicht besiedelten Städten | +0.6% | Städtische Zentren in Asien-Pazifik, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Sicherheits- und Schutzverglasungen in der modernen Architektur

In den Jahren 2024–2025 schreiben aktualisierte Bauvorschriften den Einsatz von Verbundglas in Handläufen, Geländern und geneigten Verglasungen vor und legen eine Mindestdicke der Zwischenlage von 0,76 mm fest. Die Norm ASTM E2358-24 verbessert die Durchbiegungsleistung nach dem Bruch und ermutigt Designer subtil dazu, Ionomere oder steife PVB-Folien einzusetzen, die sicherstellen, dass das Glas nach dem Bruch intakt bleibt[1]ASTM International, "E2358-24 Standardspezifikation für Verglasungen in dauerhaften Geländersystemen," astm.org. Feldtests aus dem Jahr 2025 zeigen, dass dreilagige Laminate mit Ionomerkernen erhebliche Linienlasten bei hohen Temperaturen bewältigen können, während gehärtete Monolithen mit Standard-PVB versagen. In Singapur legen die Behörden einen Grenzwert für die gesamte Oberkantendurchbiegung bei vollständigem Glasverlust fest. Standard-PVB hat Schwierigkeiten, diesen Richtwert ohne aufwendige Mehrschichtkonstruktionen zu erfüllen. Da Prüfer zunehmend dauerhafte Kennzeichnungen und rückverfolgbare Prüfberichte fordern, nehmen die Dokumentationsanforderungen zu, was zertifizierten Marken einen deutlichen Vorteil verschafft.

Expansion des Bausektors im Asien-Pazifik-Raum

Chinas Doppelkohlenstoffpolitik hat die Einführung von Hochleistungsglas erheblich gesteigert, was zu höheren Laminatvolumina führt, ohne dass zusätzliche Rohbodenfläche benötigt wird. In China verwenden modulare Vorhangfassadenfabriken, die zwei Drittel der nationalen Produktion herstellen, nun PVB-Rollen mit gleichmäßiger Klebrigkeit, die für ihre automatisierten Produktionslinien konzipiert sind. Bauunternehmen in Indien, Vietnam und Indonesien sanieren Hochhäuser zur Lärmminderung und aktualisieren Sicherheitsvorschriften. Als Beleg für die Enge der regionalen Lieferketten haben inländische Harzlieferanten wie Anhui Wanwei ihre Kapazitäten ausgebaut und damit die Dominanz der Asien-Pazifik-Region im vorgelagerten Markt für Polyvinylalkohol-Ausgangsstoffe unterstrichen.

Verschärfung der Energieeffizienzvorschriften treibt die Einführung laminierter Fassaden voran

In kalten Regionen streben Designer nach zusammengesetzten U-Werten unter 1,0 W/m²·K, um Gebäudehüllen mit nahezu null Energieverbrauch zu schaffen. Sie erreichen thermische und Absturzsicherungsziele durch den Einsatz von Laminateinheiten mit PVB- oder Ionoplast-Außenscheiben. Sowohl LEED als auch BREEAM vergeben Punkte für Eigenschaften wie UV-Schutz, Blendschutz und niedrigen Sonnenwärmeeintrag (SHGC). Laminierte Konfigurationen bieten diese Vorteile bei gleichzeitiger Aufrechterhaltung der Tageslichtnutzung. Im Nordosten der Vereinigten Staaten übertreffen dreifach verglaste Isolierglaseinheiten mit einer laminierten Scheibe Doppelverglasungen bei der Reduzierung des Heizbedarfs. Diese Effizienz kompensiert das zusätzliche Gewicht dank schlankerer Glaskonstruktionen, die durch steifere Zwischenlagen ermöglicht werden. Infolgedessen floriert der Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen, angetrieben durch Richtlinien, die langfristige Energieeinsparungen gegenüber kurzfristigen Materialkosten betonen.

Ästhetische Differenzierung durch Verlaufs- und gefärbte Zwischenlagen

Architekten können nun dank Innovationen wie SEKISUI Cielora aus Verlaufsprodukten einen 80 cm Übergang von opak zu klar mit einer einzigen 0,76 mm Folie erzielen[2]SEKISUI Chemical, "Cielora Verlaufs-PVB," sekisuichemical.com. Dieser Fortschritt beseitigt die traditionelle Abhängigkeit von keramischem Siebdruck und aufklebbaren Sichtschutzfolien und vereinfacht den Prozess mit einer einzigen laminierten Schicht. Vanceva's Farbsysteme, die Tausende von Tonkombinationen bieten, steigern nicht nur den Markenwert, sondern erzielen auch Premiumpreise in grün zertifizierten Projekten. Pekings Rainbow Glass Cliff, im Asien-Pazifik-Raum gelegen und für die Eröffnung im Jahr 2026 geplant, veranschaulicht die Anziehungskraft gefärbter Zwischenlagen als visuellen Mittelpunkt und zieht eine erhebliche jährliche Besucherzahl an. Der Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen verzeichnet einen Anstieg des Potenzials, da ästhetische Attraktivität im Prognosezeitraum 2026–2031 mit der Sicherheitskonformität bei Kaufentscheidungen konkurriert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und begrenzte Substitutionsflexibilität | -0.9% | Global, mit ausgeprägter Preissensitivität in kostenintensiven Wohn- und Schwellenmarktprojekten | Mittelfristig (2–4 Jahre) |

| Feuchtigkeitsempfindlichkeit und Kanteninstabilitätsprobleme in rauen Klimazonen | -0.5% | Küsten-, tropische und feuchtigkeitsreiche Regionen (Südostasien, Küstengebiete des Nahen Ostens, tropisches Amerika) | Langfristig (≥ 4 Jahre) |

| Volatilität in der PVB-Harz-Ausgangsstoffversorgung | -0.3% | Global, mit Lieferkettenkonzentration in China und begrenzten alternativen Bezugsquellen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und begrenzte Substitutionsflexibilität

Ionomere erzielen einen Aufpreis, bieten jedoch einen Schubmodul, der deutlich größer ist als der von Standard-PVB. Im Mai 2026 kündigte Kuraray unter Berufung auf steigende Energie- und Additivkosten eine globale Preiserhöhung für PVB- und Ionomerprodukte an. Sobald ein Brüstungsdesign für Ionoplast genehmigt ist, erfordert die Rückkehr zu PVB neue Tests gemäß ASTM E2358, was solche Änderungen selten macht. Mittelgroße Laminatoren ohne Autoklavredundanz stehen vor Kapitalherausforderungen, die ihren Markteintritt verzögern und zu einer moderaten Konzentration im Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen führen.

Feuchtigkeitsempfindlichkeit und Kanteninstabilitätsprobleme in rauen Klimazonen

Die hygroskopische Natur von PVB macht es anfällig für Kantenmilchigkeit bei Salzsprühzyklen, sofern Abdeckschienen oder Dichtmittel die Umgebungsfeuchtigkeit nicht wirksam abschirmen. Kuraray's steifes PVB B231 bestand umfangreiche ISO 9227-Tests ohne Delaminierung. Im Gegensatz dazu zeigt Ionoplast nahezu Immunität und behält seine Klarheit in rahmenlosen Überdachungen an Golfküstenresorts. In Rechtsgebieten, die freiliegende Balkone erlauben, treibt die Haltbarkeit von Ionomeren häufig deren Bevorzugung voran, was zu einer Verringerung des Volumens an Standard-PVB-Qualitäten im Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zwischenlagentyp: Ionomere überholen den Massenmarkt

Bis 2025 erfassten transparente Qualitäten 57,5 % des Marktvolumens. Ihre nahtlose Verbindung mit Glas, neutrale optische Eigenschaften und Kompatibilität mit bestehenden Autoklavzyklen festigten ihre Position als bevorzugte Wahl für Mainstream-Fassaden. Der Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen, insbesondere transparente Folien, verzeichnete ein moderates Wachstum im Einklang mit dem Bau-BIP.

Ausgehend von einer kleineren Basis zeigten Ionomere Folien das stärkste Wachstum mit einer CAGR von 5,19 % im Prognosezeitraum 2026–2031. Dieser Anstieg wurde durch regulatorische Vorschriften ausgelöst, die die Durchbiegung in gebrochenen Brüstungen einschränken. In Feldversuchen 2025 hielten Laminate mit 3,04 mm Ionoplastkernen, eingebettet zwischen 8 mm wärmegehärteten Scheiben, Lasten von 1,5 kN/m stand und validierten die Sicherheit ohne obere Handläufe. Gefärbte und Verlaufs-PVBs erfüllten zwei Anforderungen: Markenbildung und Sichtschutz, unter Verwendung lichtechter Chemikalien zur Blockierung von 99 % der UV-Strahlen. Akustische PVBs mit weicheren Kernen verbesserten den Schalldämmwert (STC) um 2–5 Punkte. Diese Verbesserung hat sie zu einer Top-Wahl für Wohngebäudesanierungen gemacht und ermöglicht es Vermietern, Premiummieten für ruhigere Räume zu verlangen. Schließlich reduzierten funktionale Solarschutz-PVBs mit Infrarotblockern die Spitzenkühllasten um 10–15 W/m², während sie gleichzeitig 80 % der sichtbaren Lichtdurchlässigkeit ermöglichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Fassadendominanz spiegelt modulare Vorfertigung wider

Im Jahr 2025 dominierten Fassaden und Vorhangfassaden den Markt mit einem Anteil von 52,28 % und werden voraussichtlich mit einer CAGR von 4,18 % im Prognosezeitraum 2026–2031 wachsen. In China und dem Nahen Osten haben automatisierte Werkstätten rollengespeiste Laminierlinien für Vorhangfassaden verfeinert und eine gleichmäßige Dicke über den gesamten Tag hinweg erzielt. Diese Präzision hat die Beschaffung rationalisiert und stützt sich stark auf eine ausgewählte Gruppe ISO-zertifizierter Lieferanten. Obwohl Balkon- und Geländerglas ein geringeres Tonnagevolumen ausmacht, setzt es den Leistungsmaßstab der Branche. Rahmenlose Designs mit Ionomeren oder steifem PVB überzeugen bei dynamischen Aufpralltests und steigern damit ihren Wert pro Kilogramm.

In hybriden Arbeitsumgebungen werden ultratransparente oder Verlaufsfolien zunehmend in Innentrennwänden eingesetzt, um Privatsphäre und natürliches Licht in Einklang zu bringen. Dachlichter und Überdachungen integrieren nun Zwischenlagen von 0,76 mm oder dicker, wodurch der Bedarf an Metallrückhaltegittern entfällt, die typischerweise bei geneigten Verglasungen erforderlich sind. Der Aufstieg von BIPV-Glas signalisiert einen aufkommenden Sektor, der die Bedeutung der Kompatibilität von PVB mit transparenten leitfähigen Oxiden und Verbindungslaminierungsprozessen betont. Dieser Trend deutet auf eine wachsende Nischennachfrage im Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen hin.

Nach Endnutzersektor: Wohngebäudesanierung beschleunigt sich

Im Jahr 2025 trieben Gewerbegebäude, von repräsentativen Unternehmensfassaden bis hin zu Flughafenterminals, 48,26 % der Lieferungen unter Verwendung von Verbundglas an. Dieser Anstieg auf dem Markt fiel mit der Sanierung von Büroflächen der Klasse A, Upgrades im Gastgewerbe und der Verkleidung von Rechenzentren zusammen, die alle Verbundglas zur Einhaltung von Sprengstoff- und Einbruchschutzstandards betonten.

Die Wohngebäudenachfrage, die im Prognosezeitraum 2026 bis 2031 mit einer CAGR von 4,01 % wächst, reagierte schnell auf Sicherheitsverglasungsvorschriften für Türen und Treppenpaneele sowie auf den Bedarf zur städtischen Lärmreduzierung. Städtische Mieter bevorzugten zunehmend akustische Glassanierungen. Institutionelle Einrichtungen wie Schulen, Krankenhäuser und Museen wählten Laminateinheiten mit Schwerpunkt auf Sicherheit und Hygiene. Ihre erhöhte Nachfrage nach Umweltproduktdeklarationen begünstigte auch Hersteller mit Kohlenstoffaudits von der Wiege bis zum Werkstor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik, das voraussichtlich 45,43 % des globalen Volumens im Jahr 2025 ausmachen wird, soll im Prognosezeitraum 2026–2031 eine CAGR von 4,87 % verzeichnen. Im Bestreben, seine Grüninitiativen zu stärken, überarbeitete China seinen Energiecode und begrenzte U-Werte auf 0,8 W/m²·K in seinen kälteren Provinzen. Darüber hinaus verknüpfte das Land öffentliche Projektausschreibungen mit Grünprodukt-Zertifizierungen, was die Bedeutung von Verbundglas erhöhte. In Indien befürwortete eine Sicherheitsänderung aus dem Jahr 2025 Verbundglas für Balkongeländer in Gebäuden mit einer Höhe von mehr als 15 Metern. Die ASEAN-Region verzeichnete als Reaktion auf erhöhte Akustikspezifikationen in der Nähe neuer Metrolinien einen deutlichen Nachfrageanstieg. Nordamerika profitierte von Vorschriften zu Hurrikan-, Erdbeben- und Sicherheitsverglasungen. Europa hielt seinen Schwung durch Initiativen zur Berichterstattung über den gesamten Lebenszyklus-Kohlenstoff im Rahmen von Level(s) und die Einhaltung nationaler Brüstungsstandards aufrecht. Ebenso verzeichneten Lateinamerika und der Nahe Osten einen Nachfrageanstieg durch Boutique-Hochhauscluster, die zunehmend importierte Premium-Zwischenlagen bevorzugten.

Wettbewerbslandschaft

Der Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen ist mäßig konsolidiert. Chinesische Akteure nutzen gebundenes Polyvinylalkohol und profitieren von reduzierten Stromtarifen. Sie stehen jedoch vor Herausforderungen bei der Erlangung internationaler Zertifizierungen und der Beherrschung der Farbverlaufstechnologie. Der Innovationsschwerpunkt liegt nun auf kohlenstoffärmeren Harzen, Recyclingmaterialien und Lösungen zur Rückverfolgbarkeit. Kuraray's CertiPly-Blockchain-Tag exemplifiziert diesen Trend und positioniert Kuraray als zentralen Akteur für zukünftige Aufträge sowohl von Regierungsstellen als auch von Markenunternehmen.

Marktführer im Bereich architektonische Polyvinylbutyral (PVB) Zwischenlagen

-

Eastman Chemical Company

-

Kuraray Co., Ltd.

-

SEKISUI Chemical Co., Ltd.

-

Chang Chun Group

-

Anhui Wanwei Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Kuraray Co., Ltd. setzte eine globale Preiserhöhung von 10 % für alle Trosifol PVB- und Mowital Ionomersorten um, gültig ab dem 1. Mai 2026.

- November 2024: Eastman begann mit einem Extrusionsausbau in seinem Werk in Gent, Belgien, der für die Fertigstellung im Jahr 2026 geplant ist und darauf ausgelegt ist, die Saflex-Zwischenlagenkapazität sowohl für Automobil- als auch für Architekturkunden zu erhöhen.

Berichtsumfang des globalen Marktes für architektonische Polyvinylbutyral (PVB) Zwischenlagen

Architektonische Polyvinylbutyral (PVB) Zwischenlagen sind hochleistungsfähige, zähe und elastische thermoplastische Folien, die durch Weichmachung von Polyvinylalkohol (PVA) mit Butyraldehyd hergestellt werden. Sie werden verwendet, um zwei oder mehr Scheiben Architekturglas unter Hitze und Druck zu verbinden und so Verbundsicherheitsglas zu bilden. Diese Zwischenlage bietet überlegene optische Klarheit, Sicherheit durch Splitterrückhaltung, Schalldämmung und Ultraviolett (UV)-Schutz, was sie zu einem kritischen Bestandteil moderner Gebäudestrukturen macht.

Der Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen ist nach Zwischenlagentyp, Anwendung, Endnutzersektor und Geografie segmentiert. Nach Zwischenlagentyp ist der Markt in transparent, gefärbt, akustisches PVB, funktionales/Solarschutz-PVB und ionomere Zwischenlage segmentiert. Nach Anwendung ist der Markt in Fassade/Vorhangfassade, Balkon und Brüstung/Geländer, Innentrennwände und Sichtschutzscheiben sowie Dachlichter/Oberlichter/Überdachungen segmentiert. Nach Endnutzersektor ist der Markt in Gewerbegebäude, Wohngebäude und Institutionsgebäude segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 18 Ländern in den wichtigsten Regionen. Für jedes Segment erfolgt die Marktgrößenbestimmung und Prognose auf Basis des Volumens (Tonnen).

| Transparent | |

| Gefärbt | Opak |

| Mattiert/Satiniert | |

| Verlauf und weißer Verlauf (einschließlich Cielora und ähnliche Produkte) | |

| Akustisches PVB | |

| Funktionales/Solarschutz-PVB | |

| Ionomere Zwischenlage |

| Fassade/Vorhangfassade |

| Balkon und Brüstung/Geländer |

| Innentrennwände und Sichtschutzscheiben |

| Dachlichter/Oberlichter/Überdachungen |

| Gewerbegebäude |

| Wohngebäude |

| Institutionsgebäude |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Zwischenlagentyp | Transparent | |

| Gefärbt | Opak | |

| Mattiert/Satiniert | ||

| Verlauf und weißer Verlauf (einschließlich Cielora und ähnliche Produkte) | ||

| Akustisches PVB | ||

| Funktionales/Solarschutz-PVB | ||

| Ionomere Zwischenlage | ||

| Nach Anwendung | Fassade/Vorhangfassade | |

| Balkon und Brüstung/Geländer | ||

| Innentrennwände und Sichtschutzscheiben | ||

| Dachlichter/Oberlichter/Überdachungen | ||

| Nach Endnutzersektor | Gewerbegebäude | |

| Wohngebäude | ||

| Institutionsgebäude | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für architektonische Polyvinylbutyral (PVB) Zwischenlagen zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 3,94 % über 2026–2031 wachsen und bis 2031 von 0,87 Millionen Tonnen auf 1,05 Millionen Tonnen steigen.

Welcher Zwischenlagentyp wächst am schnellsten?

Ionomere Folien führen die Wachstumstabelle mit einer prognostizierten CAGR von 5,19 % von 2026 bis 2031 an, bedingt durch strengere Vorschriften nach dem Bruch.

Warum ist Asien-Pazifik der größte regionale Verbraucher?

Die Doppelkohlenstoffpolitik in China, die rasche Urbanisierung und modulare Vorhangfassadenfabriken heben Asien-Pazifik auf 45,43 % des Volumens im Jahr 2025 mit einer CAGR von 4,87 % von 2026 bis 2031.

Wie verbessern akustische PVB-Zwischenlagen den Gebäudekomfort?

Spezialisierte akustische Qualitäten können Außenlärm reduzieren und den Schalldämmwert (STC) auf rund 50 dB anheben, wenn sie mit argongefüllten Hohlräumen kombiniert werden.

Seite zuletzt aktualisiert am: