Tamanho e Participação do Mercado de Intercamadas Arquitetônicas de Polivinil Butiral (PVB)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

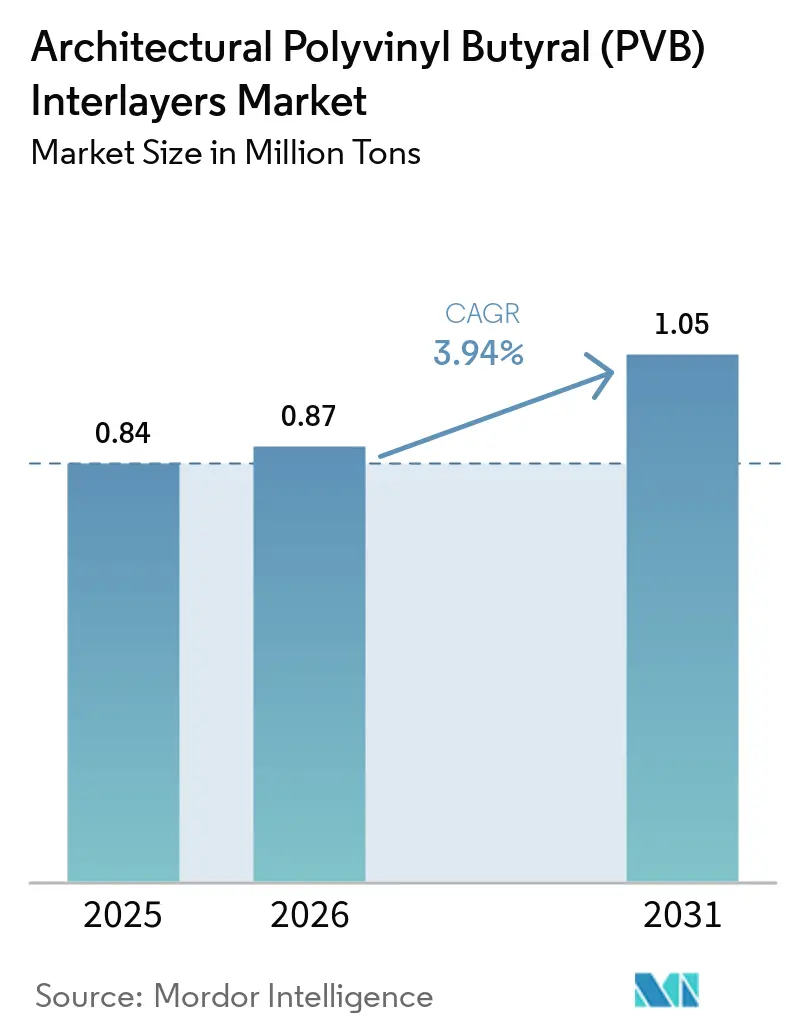

| Volume do Mercado (2026) | 0.87 Milhões de toneladas |

| Volume do Mercado (2031) | 1.05 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Intercamadas Arquitetônicas de Polivinil Butiral (PVB) por Mordor Intelligence

O tamanho do Mercado de Intercamadas Arquitetônicas de Polivinil Butiral é projetado em 0,84 milhão de toneladas em 2025, 0,87 milhão de toneladas em 2026, e deverá atingir 1,05 milhão de toneladas até 2031, crescendo a um CAGR de 3,94% de 2026 a 2031. As atualizações de especificações, com foco em segurança, acústica e desempenho energético, agora impulsionam o crescimento do volume mais do que as novas construções, particularmente no âmbito do vidro laminado. O mercado de intercamadas arquitetônicas de polivinil butiral (PVB) está experimentando crescimento devido a inovações como ionoplast e PVB rígido. Esse crescimento é ainda apoiado pelas demandas regulatórias por intercamadas mais espessas em balaustradas e pelos mandatos de política da Ásia-Pacífico que defendem envoltórias de energia quase nula. Embora os graus transparentes liderassem a demanda, os filmes de ionômero fizeram progressos notáveis, beneficiando-se de limites de deflexão pós-fratura mais rigorosos. A Ásia-Pacífico, já um grande contribuinte para a tonelagem global, continua a crescer em ritmo mais acelerado. Esse impulso é amplamente atribuído às ambiciosas metas de duplo carbono da China, que visam vincular os valores U da envoltória dos edifícios a uma redução rigorosa de 0,8 W/m² K em zonas de frio intenso. Na produção de vidraçaria da região, os módulos de parede cortina pré-fabricados estão agora na vanguarda, direcionando a aquisição de intercamadas para fornecedores reconhecidos por sua consistência em autoclave e qualidade rastreada por ISO.

Principais Conclusões do Relatório

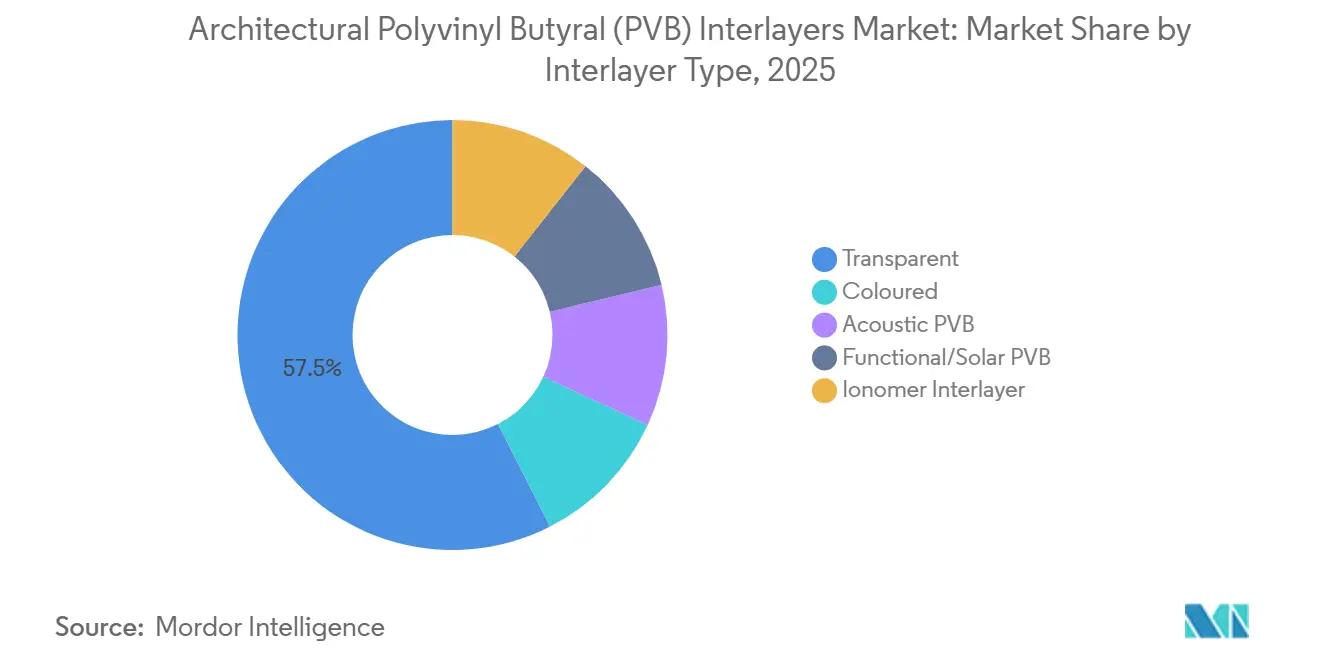

- Por tipo de intercamada, o PVB transparente representou 57,5% da participação do mercado de intercamadas arquitetônicas de polivinil butiral (PVB) em 2025, enquanto os filmes de ionômero estão projetados para avançar a um CAGR de 5,19% entre 2026 e 2031.

- Por aplicação, fachadas e paredes cortina detinham 52,28% de participação em 2025 e estão no caminho para um CAGR de 4,18% entre 2026 e 2031.

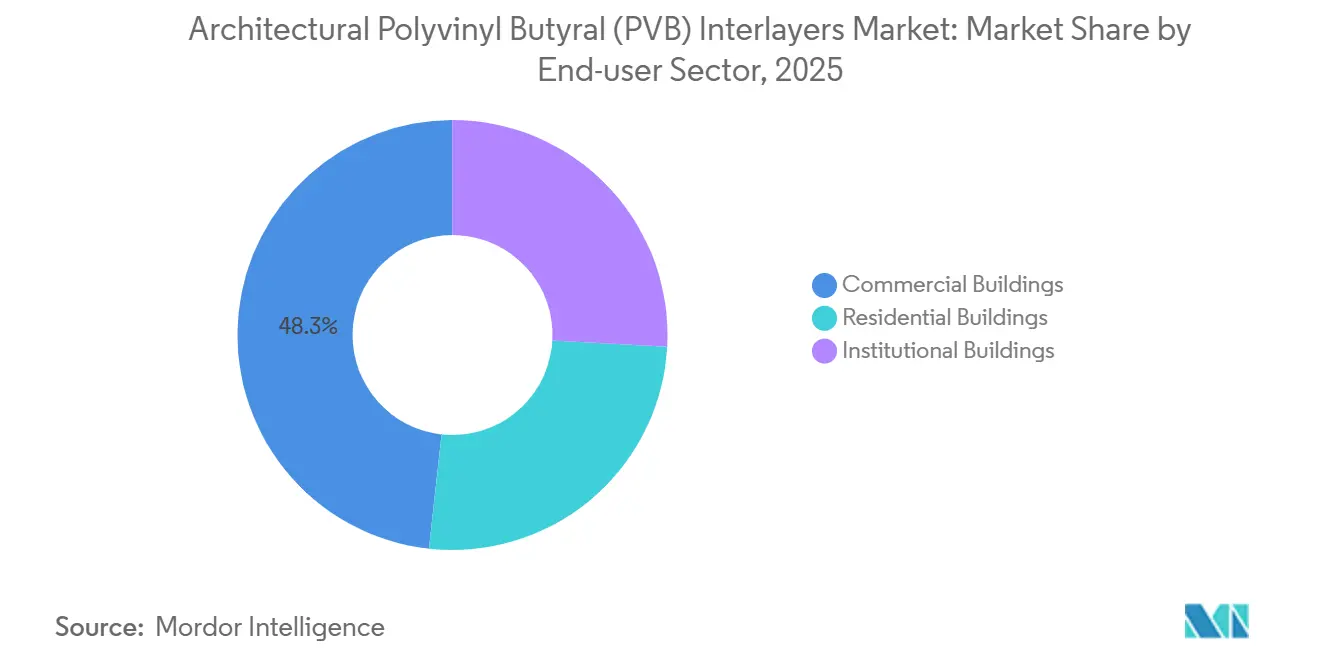

- Por setor de usuário final, os edifícios comerciais lideraram com 48,26% de participação do tamanho do mercado de intercamadas arquitetônicas de polivinil butiral (PVB) em 2025, enquanto as reformas residenciais devem registrar a perspectiva de CAGR mais forte de 4,01% entre 2026 e 2031.

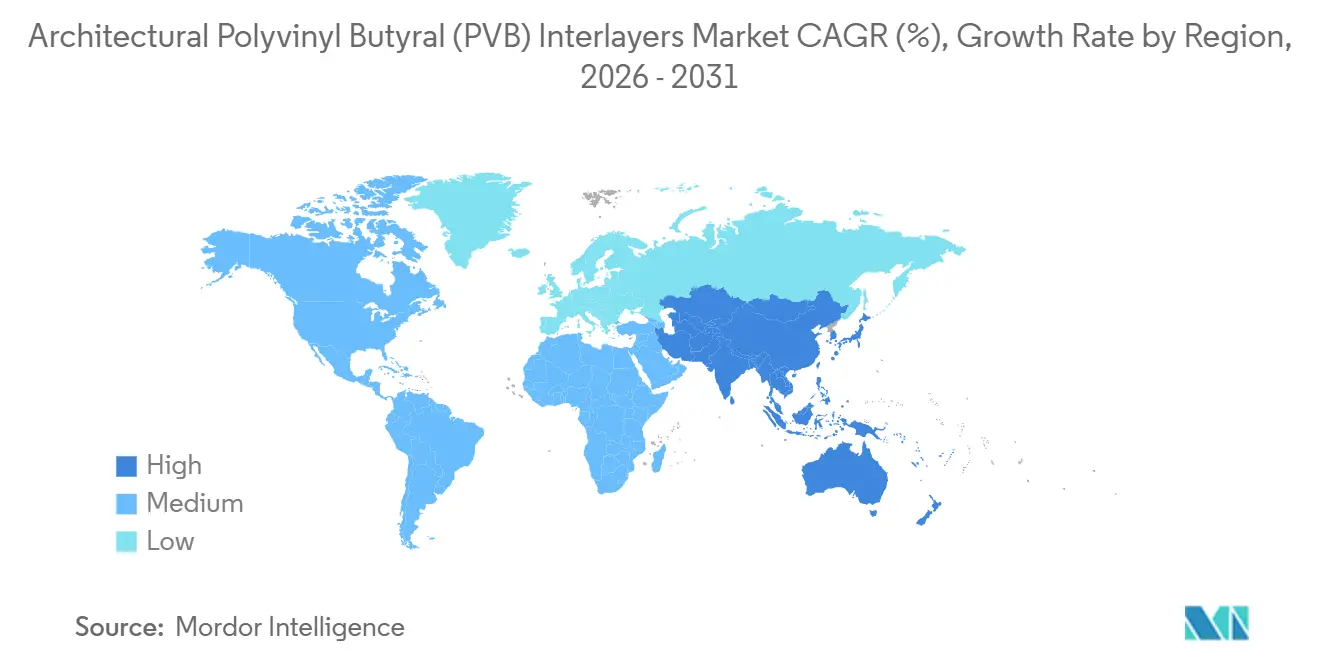

- Por geografia, a Ásia-Pacífico capturou 45,43% da participação do mercado de intercamadas arquitetônicas de polivinil butiral (PVB) em 2025 e está definida para crescer a um CAGR de 4,87% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Intercamadas Arquitetônicas de Polivinil Butiral (PVB)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por vidraçaria de segurança e proteção na arquitetura moderna | +1.2% | Global, com maior intensidade regulatória na América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do setor de construção da Ásia-Pacífico | +1.5% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), com extensão para o Oriente Médio | Curto prazo (≤ 2 anos) |

| O endurecimento dos códigos de eficiência energética está impulsionando a adoção de fachadas laminadas | +0.8% | Europa, América do Norte, China (zonas de edifícios de energia quase nula) | Longo prazo (≥ 4 anos) |

| Diferenciação estética por meio de intercamadas gradientes e coloridas | +0.3% | Global, com adoção premium em projetos comerciais e institucionais | Médio prazo (2-4 anos) |

| Crescimento do mercado de reformas para conforto acústico em cidades densas | +0.6% | Centros urbanos na Ásia-Pacífico, Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Vidraçaria de Segurança e Proteção na Arquitetura Moderna

Durante 2024–2025, os códigos de construção atualizados tornaram obrigatório o uso de vidro laminado em corrimãos, guarda-corpos e vidraçaria inclinada, especificando uma espessura mínima de intercamada de 0,76 mm. A norma ASTM E2358-24 melhora o desempenho de deflexão pós-fratura, incentivando sutilmente os projetistas a adotar filmes de ionômero ou PVB rígido, que garantem que o vidro permaneça intacto após a fratura[1]ASTM International, "E2358-24 Especificação Padrão para Vidraçaria em Sistemas de Corrimão Permanentes," astm.org. Testes de campo realizados em 2025 revelam que laminados de três camadas com núcleos de ionômero podem suportar cargas de linha significativas em altas temperaturas, enquanto monolitos temperados com PVB básico falham. Em Singapura, as autoridades estabelecem um limite para a deflexão total da borda superior em casos de perda total do vidro. O PVB padrão tem dificuldade em atender a esse parâmetro sem construções extensas de múltiplas camadas. À medida que os inspetores exigem cada vez mais marcações permanentes e relatórios de teste rastreáveis, as exigências de documentação se intensificam, proporcionando às marcas certificadas uma vantagem notável.

Expansão do Setor de Construção da Ásia-Pacífico

A política de duplo carbono da China aumentou significativamente a adoção de vidro de alto desempenho, resultando em maiores volumes laminados sem exigir espaço de piso bruto adicional. Na China, as fábricas modulares de parede cortina, que produzem dois terços da produção nacional, estão agora utilizando rolos de PVB de aderência consistente projetados para suas linhas de produção automatizadas. Construtores na Índia, Vietnã e Indonésia estão reformando torres de grande altura para controle de ruído e atualizando os códigos de segurança. Destacando a rigidez das cadeias de suprimentos regionais, fornecedores domésticos de resina, como a Anhui Wanwei, expandiram suas capacidades, sublinhando o domínio da região Ásia-Pacífico no mercado de matéria-prima de álcool polivinílico a montante.

Endurecimento dos Códigos de Eficiência Energética Impulsionando a Adoção de Fachadas Laminadas

Em regiões frias, os projetistas visam valores U compostos abaixo de 1,0 W/m² K para criar envoltórias de energia quase nula. Eles alcançam metas térmicas e de prevenção de queda usando unidades laminadas com lâminas externas de PVB ou ionoplast. Tanto o LEED quanto o BREEAM fornecem créditos para características como corte de UV, controle de ofuscamento e baixo SHGC. As configurações laminadas oferecem essas vantagens enquanto mantêm a luz do dia. No Nordeste dos Estados Unidos, unidades de vidro isolante triplo com uma lâmina laminada superam o vidro duplo na redução das cargas de aquecimento. Essa eficiência compensa o peso adicional, graças a designs de vidro mais finos possibilitados por intercamadas mais rígidas. Como resultado, o mercado de intercamadas arquitetônicas de polivinil butiral (PVB) prospera, impulsionado por políticas que enfatizam a economia de energia a longo prazo em detrimento das despesas com materiais a curto prazo.

Diferenciação Estética por Meio de Intercamadas Gradientes e Coloridas

Os arquitetos agora podem alcançar uma transição de 80 cm de opaco para transparente com um único filme de 0,76 mm, graças a inovações como o SEKISUI Cielora de produtos Gradient[2]SEKISUI Chemical, "Cielora Gradient PVB," sekisuichemical.com. Esse avanço elimina a dependência tradicional de frita cerâmica e folhas de privacidade adesivas, simplificando o processo com uma única camada laminada. Os sistemas de cores da Vanceva, oferecendo milhares de combinações de tons, não apenas elevam o valor da marca, mas também comandam preços premium em empreendimentos com certificação verde. O Rainbow Glass Cliff de Pequim, localizado na região Ásia-Pacífico e com estreia prevista para 2026, exemplifica o apelo das intercamadas coloridas como peça central visual, atraindo um número significativo de visitantes anuais. O mercado de intercamadas arquitetônicas de polivinil butiral (PVB) vê um aumento no potencial, à medida que o apelo estético rivaliza com a conformidade de segurança nas decisões de compra durante o período de previsão de 2026–2031.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e flexibilidade limitada de substituição | -0.9% | Global, com sensibilidade aguda ao preço em projetos residenciais competitivos em custo e em mercados emergentes | Médio prazo (2-4 anos) |

| Sensibilidade à umidade e problemas de estabilidade de bordas em climas severos | -0.5% | Regiões costeiras, tropicais e de alta umidade (Sudeste Asiático, zonas costeiras do Oriente Médio, Américas tropicais) | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de matéria-prima de resina de PVB | -0.3% | Global, com concentração da cadeia de suprimentos na China e fontes alternativas limitadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Flexibilidade Limitada de Substituição

Os ionômeros comandam um preço premium, mas oferecem um módulo de cisalhamento significativamente maior do que o do PVB padrão. Em maio de 2026, a Kuraray, citando o aumento dos custos de energia e aditivos, anunciou um aumento global de preços para os produtos de PVB e ionômero. Uma vez que um projeto de balaustrada é aprovado para ionoplast, reverter para PVB requer novos testes sob a norma ASTM E2358, tornando tais mudanças infrequentes. Os laminadores de médio porte, sem redundância de autoclave, enfrentam desafios de capital, o que atrasa sua entrada no mercado e resulta em uma concentração moderada no mercado de intercamadas arquitetônicas de polivinil butiral (PVB).

Sensibilidade à Umidade e Problemas de Estabilidade de Bordas em Climas Severos

A natureza higroscópica do PVB o torna propenso ao embranquecimento das bordas durante ciclos de névoa salina, a menos que trilhos de cobertura ou selantes bloqueiem efetivamente a umidade ambiente. O PVB rígido B231 da Kuraray suportou extensos testes ISO 9227 sem delaminação. Em contraste, o ionoplast exibe quase imunidade, mantendo a clareza em coberturas sem moldura em resorts da Costa do Golfo. Em jurisdições que permitem varandas com bordas expostas, a durabilidade do ionômero frequentemente impulsiona sua preferência, levando a uma redução no volume dos graus de PVB padrão no mercado de intercamadas arquitetônicas de polivinil butiral (PVB).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Intercamada: O Ionômero Supera a Mudança para Commodities

Até 2025, os graus transparentes capturaram 57,5% do volume do mercado. Sua soldagem perfeita com o vidro, propriedades ópticas neutras e compatibilidade com os ciclos de autoclave existentes consolidaram sua posição como a escolha preferida para fachadas convencionais. O mercado de intercamadas arquitetônicas de polivinil butiral (PVB), particularmente os filmes transparentes, registrou crescimento modesto em alinhamento com o PIB da construção.

Partindo de uma base menor, os filmes de ionômero apresentaram o crescimento mais forte, com um CAGR de 5,19% durante o período de previsão de 2026–2031. Esse aumento foi impulsionado por cláusulas de código regulatório que limitaram a deflexão em balaustradas quebradas. Em testes de campo de 2025, laminados com núcleos de ionoplast de 3,04 mm, encaixados entre lâminas de vidro termoendurecido de 8 mm, suportaram cargas de 1,5 kN/m, validando a segurança sem trilhos superiores. Os PVBs coloridos e gradientes atenderam a demandas duplas: branding e privacidade, utilizando químicas resistentes à desbotamento para bloquear 99% dos raios UV. Os PVBs acústicos, com núcleos mais macios, aumentaram o Índice de Redução Sonora (STC) em 2–5 pontos. Esse aprimoramento os tornou uma escolha principal para reformas residenciais, permitindo que os proprietários cobrem aluguéis premium por espaços mais silenciosos. Por fim, os PVBs funcionais de controle solar, equipados com bloqueadores de infravermelho, reduziram as cargas de resfriamento de pico em 10–15 W/m², ao mesmo tempo em que permitiam 80% de transmissão de luz visível.

Por Aplicação: O Domínio das Fachadas Reflete a Pré-fabricação Modular

Em 2025, as fachadas e paredes cortina dominaram o mercado, detendo uma participação de 52,28% e com projeção de crescimento a um CAGR de 4,18% durante o período de previsão de 2026–2031. Na China e no Oriente Médio, oficinas automatizadas aperfeiçoaram as linhas de laminação alimentadas por rolo para paredes cortina, alcançando espessura consistente ao longo do dia. Essa precisão simplificou a aquisição, dependendo fortemente de um grupo seleto de fornecedores certificados pela ISO. Embora o vidro para varandas e guarda-corpos represente uma tonelagem menor, ele define o parâmetro de desempenho do setor. Os designs sem moldura, utilizando ionômero ou PVB rígido, se destacam em testes de impacto dinâmico, aumentando assim seu valor por quilograma.

Em ambientes de trabalho híbridos, filmes ultratransparentes ou gradientes são cada vez mais usados em divisórias internas, equilibrando privacidade com luz natural. Claraboias e coberturas agora incorporam intercamadas de 0,76 mm ou mais espessas, eliminando a necessidade de telas de retenção metálica normalmente exigidas em vidraçaria inclinada. O surgimento do vidro BIPV sinaliza um setor nascente, enfatizando a importância da compatibilidade do PVB com óxidos condutores transparentes e processos de laminação de junção. Essa tendência sugere uma demanda de nicho crescente no mercado de intercamadas arquitetônicas de polivinil butiral (PVB).

Por Setor de Usuário Final: A Reforma Residencial Acelera

Em 2025, as torres comerciais, desde fachadas corporativas emblemáticas até terminais de aeroportos, impulsionaram 48,26% das remessas usando vidro laminado. Esse aumento no mercado coincidiu com reformas de escritórios Classe A, atualizações de hospitalidade e revestimento de centros de dados, todos enfatizando o vidro laminado para aderir aos padrões de resistência a explosões e arrombamentos.

A demanda residencial, crescendo a um CAGR de 4,01% no período de previsão de 2026 a 2031, foi rápida em se adaptar, impulsionada por mandatos de vidraçaria de segurança em portas e painéis de escadas e necessidades de redução de ruído urbano. Os inquilinos urbanos favoreceram cada vez mais as reformas com vidro acústico. Entidades institucionais, como escolas, hospitais e museus, escolheram unidades laminadas, enfatizando segurança e higiene. Sua maior demanda por declarações de produtos ambientais também favoreceu os fabricantes com auditorias de carbono do berço ao portão.

Análise Geográfica

A Ásia-Pacífico, com projeção de representar 45,43% do volume global em 2025, está definida para registrar um CAGR de 4,87% durante o período de previsão de 2026–2031. Em uma iniciativa para fortalecer suas iniciativas verdes, a China revisou seu código de energia, limitando os valores U a 0,8 W/m²·K em suas províncias mais frias. Além disso, o país vinculou as licitações de projetos públicos a certificações de produtos verdes, aumentando a proeminência do vidro laminado. Na Índia, uma emenda de segurança de 2025 endossou o vidro laminado para corrimãos de varandas em edifícios com mais de 15 metros de altura. A região ASEAN, respondendo a especificações acústicas mais rigorosas próximas a novas linhas de metrô, registrou um aumento notável na demanda. A América do Norte se beneficiou de regulamentações sobre vidraçaria para furacões, sismos e segurança. A Europa manteve seu impulso por meio de iniciativas de relatórios de carbono ao longo do ciclo de vida sob o Level(s) e conformidade com as normas nacionais de balaustradas. Da mesma forma, a América Latina e o Oriente Médio experimentaram um pico de demanda de clusters de arranha-céus boutique, que cada vez mais favoreceram intercamadas premium importadas.

Cenário Competitivo

O mercado de intercamadas arquitetônicas de polivinil butiral (PVB) é moderadamente consolidado. Os players chineses estão capitalizando o álcool polivinílico cativo e se beneficiando de tarifas de energia reduzidas. No entanto, enfrentam desafios para obter certificações internacionais e dominar a tecnologia de gradiente de cores. O foco de inovação está agora em resinas de menor carbono, materiais reciclados e soluções para rastreabilidade. A etiqueta blockchain CertiPly da Kuraray exemplifica essa tendência, posicionando a Kuraray como um player fundamental para pedidos futuros tanto de órgãos governamentais quanto de corporações de marca.

Líderes do Setor de Intercamadas Arquitetônicas de Polivinil Butiral (PVB)

-

Eastman Chemical Company

-

Kuraray Co., Ltd.

-

SEKISUI Chemical Co., Ltd.

-

Chang Chun Group

-

Anhui Wanwei Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Kuraray Co., Ltd. implementou um aumento global de preços de 10% para todos os graus de PVB Trosifol e ionômero Mowital, com vigência a partir de 1º de maio de 2026.

- Novembro de 2024: A Eastman iniciou as obras de uma atualização de extrusão em sua fábrica em Ghent, Bélgica, com conclusão prevista para 2026 e projetada para aumentar a capacidade de intercamada Saflex para clientes automotivos e arquitetônicos.

Escopo do Relatório Global do Mercado de Intercamadas Arquitetônicas de Polivinil Butiral (PVB)

A intercamada arquitetônica de polivinil butiral (PVB) é um filme termoplástico de alto desempenho, resistente e elástico, criado pela plastificação do álcool polivinílico (PVA) com butiraldeído. É utilizado para unir dois ou mais painéis de vidro arquitetônico sob calor e pressão, formando vidro de segurança laminado. Essa intercamada proporciona clareza óptica superior, segurança por meio da retenção de fragmentos, amortecimento de som e proteção contra radiação ultravioleta (UV), tornando-a um componente crítico nas estruturas de construção modernas.

O mercado de intercamadas arquitetônicas de polivinil butiral (PVB) é segmentado por tipo de intercamada, aplicação, setor de usuário final e geografia. Por tipo de intercamada, o mercado é segmentado em transparente, colorida, PVB acústico, PVB funcional/solar e intercamada de ionômero. Por aplicação, o mercado é segmentado em fachada/parede cortina, varanda e balaustrada/guarda-corpo, divisórias internas e telas de privacidade, e claraboias/telhados de vidro/coberturas. Por setor de usuário final, o mercado é segmentado em edifícios comerciais, edifícios residenciais e edifícios institucionais. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (Toneladas).

| Transparente | |

| Colorida | Opaca |

| Fosca/Mate | |

| Gradiente e Gradiente Branco (incluindo Cielora e produtos similares) | |

| PVB Acústico | |

| PVB Funcional/Solar | |

| Intercamada de Ionômero |

| Fachada/Parede Cortina |

| Varanda e Balaustrada/Guarda-corpo |

| Divisórias Internas e Telas de Privacidade |

| Claraboias/Telhados de Vidro/Coberturas |

| Edifícios Comerciais |

| Edifícios Residenciais |

| Edifícios Institucionais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Intercamada | Transparente | |

| Colorida | Opaca | |

| Fosca/Mate | ||

| Gradiente e Gradiente Branco (incluindo Cielora e produtos similares) | ||

| PVB Acústico | ||

| PVB Funcional/Solar | ||

| Intercamada de Ionômero | ||

| Por Aplicação | Fachada/Parede Cortina | |

| Varanda e Balaustrada/Guarda-corpo | ||

| Divisórias Internas e Telas de Privacidade | ||

| Claraboias/Telhados de Vidro/Coberturas | ||

| Por Setor de Usuário Final | Edifícios Comerciais | |

| Edifícios Residenciais | ||

| Edifícios Institucionais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperado para o mercado de intercamadas arquitetônicas de polivinil butiral (PVB) entre 2026 e 2031?

O mercado está previsto para se expandir a um CAGR de 3,94% ao longo de 2026-2031, atingindo 1,05 milhão de toneladas até 2031 a partir de 0,87 milhão de toneladas.

Qual tipo de intercamada está crescendo mais rapidamente?

Os filmes de ionômero lideram a tabela de crescimento com um CAGR projetado de 5,19% de 2026 a 2031 devido a códigos mais rigorosos de pós-fratura.

Por que a Ásia-Pacífico é o maior consumidor regional?

A política de duplo carbono na China, a rápida urbanização e as fábricas modulares de parede cortina elevam a Ásia-Pacífico a 45,43% do volume de 2025 com um CAGR de 4,87% de 2026 a 2031.

Como as intercamadas de PVB acústico melhoram o conforto dos edifícios?

Os graus acústicos especializados podem reduzir o ruído externo, elevando as classificações de Índice de Redução Sonora (STC) para cerca de 50 dB quando combinados com cavidades preenchidas com argônio.

Página atualizada pela última vez em: