Taille et Part du Marché des Intercouches Architecturales en Polyvinyle Butyral (PVB)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 0.87 Millions de tonnes |

| Volume du Marché (2031) | 1.05 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Intercouches Architecturales en Polyvinyle Butyral (PVB) par Mordor Intelligence

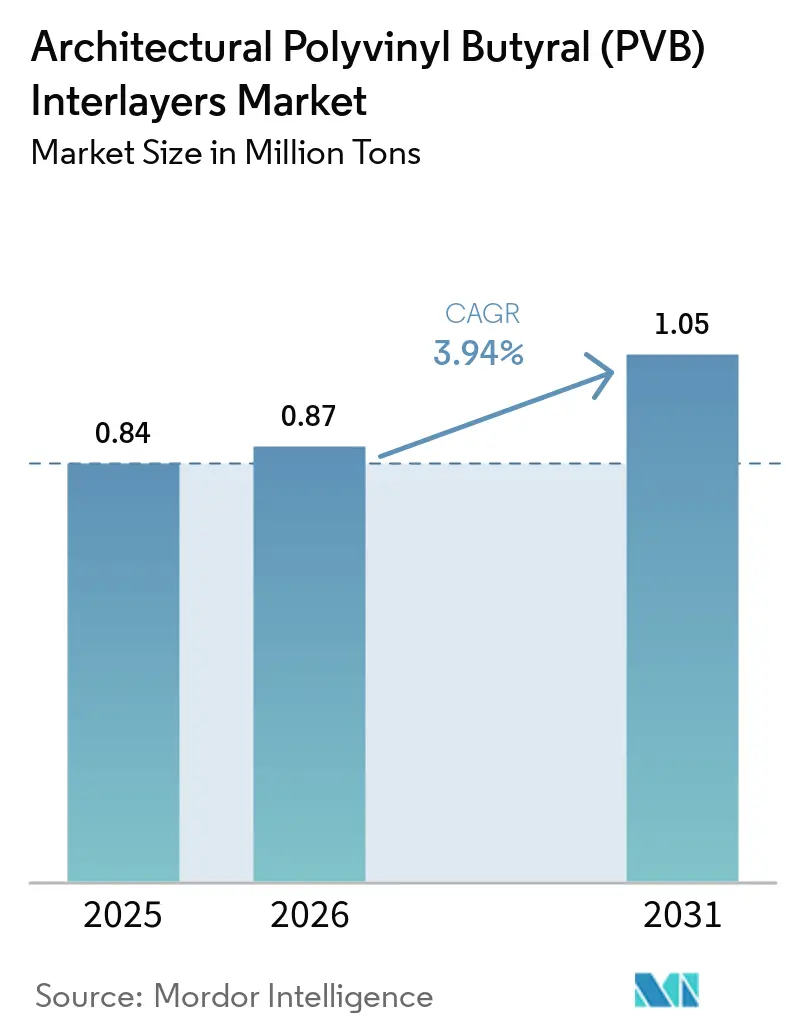

La taille du marché des intercouches architecturales en polyvinyle butyral (PVB) est projetée à 0,84 million de tonnes en 2025, 0,87 million de tonnes en 2026, et devrait atteindre 1,05 million de tonnes d'ici 2031, avec un CAGR de 3,94 % de 2026 à 2031. Les mises à niveau des spécifications, axées sur la sécurité, l'acoustique et la performance énergétique, stimulent désormais la croissance des volumes davantage que les nouvelles constructions, notamment dans le domaine du verre feuilleté. Le marché des intercouches architecturales en polyvinyle butyral (PVB) connaît une croissance grâce à des innovations telles que les films ionomères et le PVB rigide. Cette croissance est également soutenue par les exigences réglementaires imposant des intercouches plus épaisses dans les balustrades et par les mandats politiques de la région Asie-Pacifique en faveur d'enveloppes à énergie quasi nulle. Si les grades transparents ont dominé la demande, les films ionomères ont réalisé des progrès notables, bénéficiant de limites de déflexion après rupture plus strictes. L'Asie-Pacifique, déjà un contributeur majeur au tonnage mondial, continue de croître à un rythme plus soutenu. Cette dynamique est largement attribuée aux ambitieux objectifs de double carbone de la Chine, qui visent à lier les valeurs U des enveloppes de bâtiments à une réduction rigoureuse de 0,8 W/m² K dans les zones à froid sévère. Dans la production de vitrage de la région, les modules de murs-rideaux préfabriqués sont désormais au premier plan, orientant les achats d'intercouches vers des fournisseurs reconnus pour leur cohérence en autoclave et leur qualité certifiée ISO.

Points Clés du Rapport

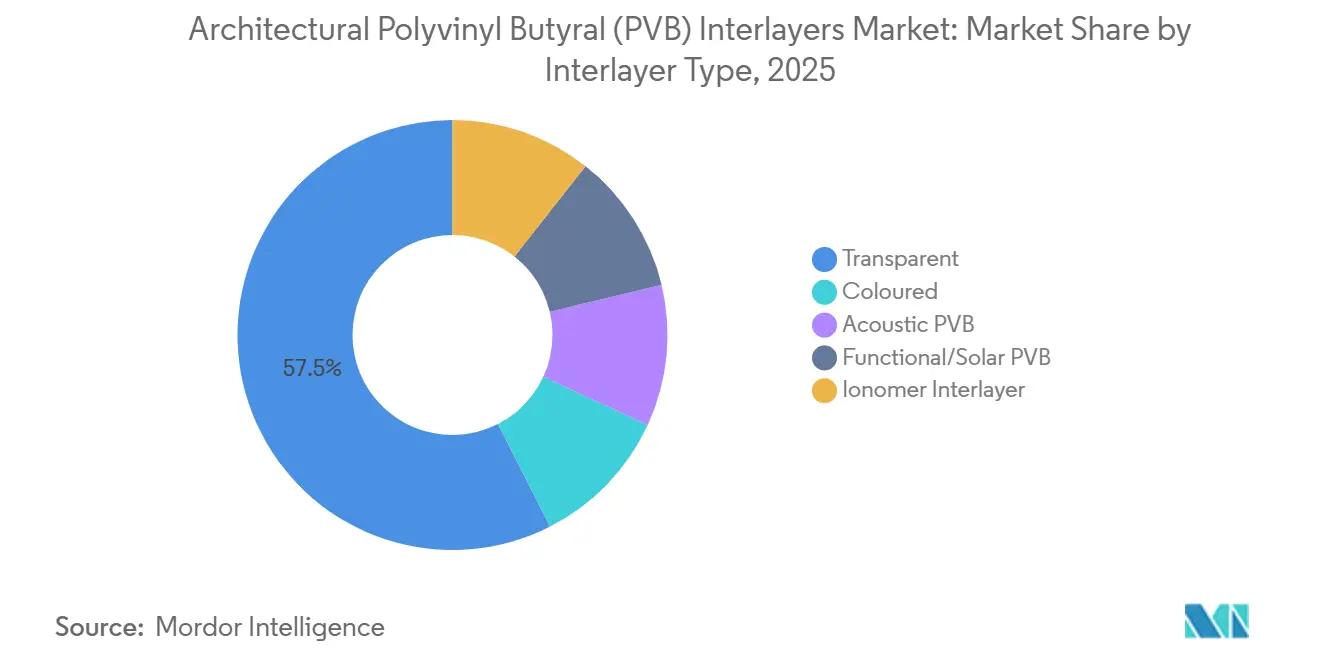

- Par type d'intercouche, le PVB transparent a représenté 57,5 % de la part du marché des intercouches architecturales en polyvinyle butyral (PVB) en 2025, tandis que les films ionomères devraient progresser à un CAGR de 5,19 % entre 2026 et 2031.

- Par application, les façades et murs-rideaux ont détenu une part de 52,28 % en 2025 et sont en bonne voie pour un CAGR de 4,18 % entre 2026 et 2031.

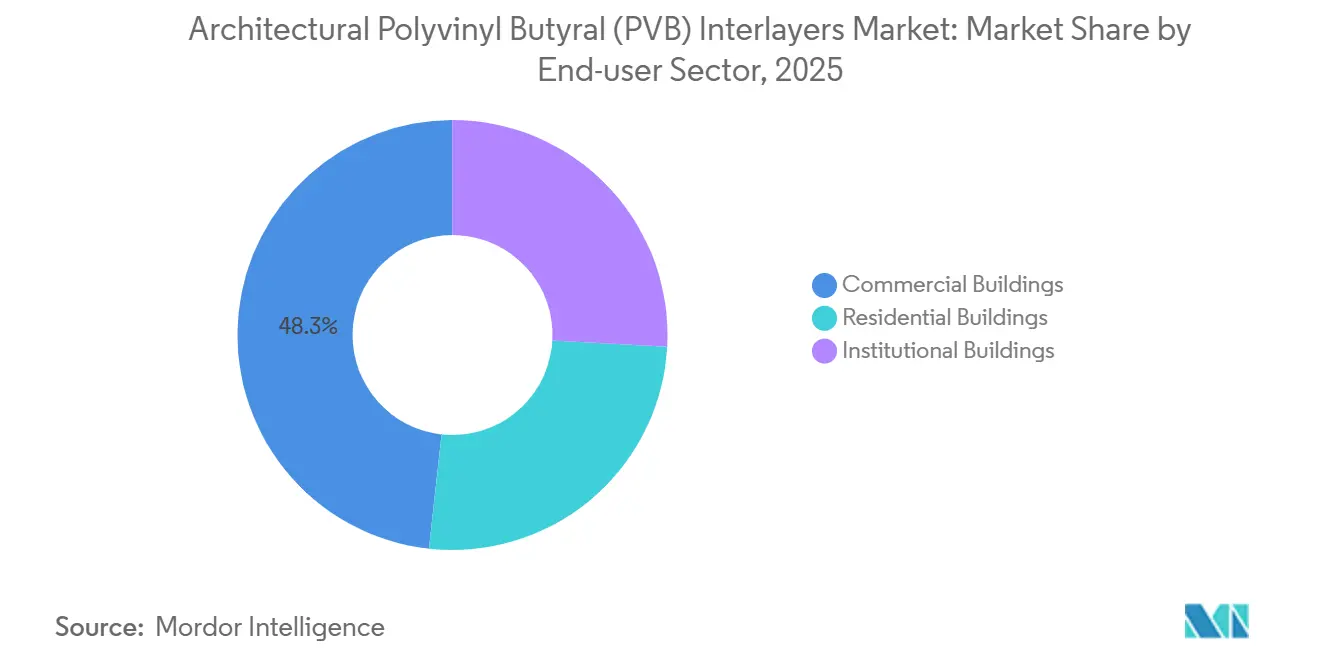

- Par secteur d'utilisation final, les bâtiments commerciaux ont dominé avec une part de 48,26 % de la taille du marché des intercouches architecturales en polyvinyle butyral (PVB) en 2025, tandis que les rénovations résidentielles devraient afficher la plus forte croissance avec un CAGR de 4,01 % entre 2026 et 2031.

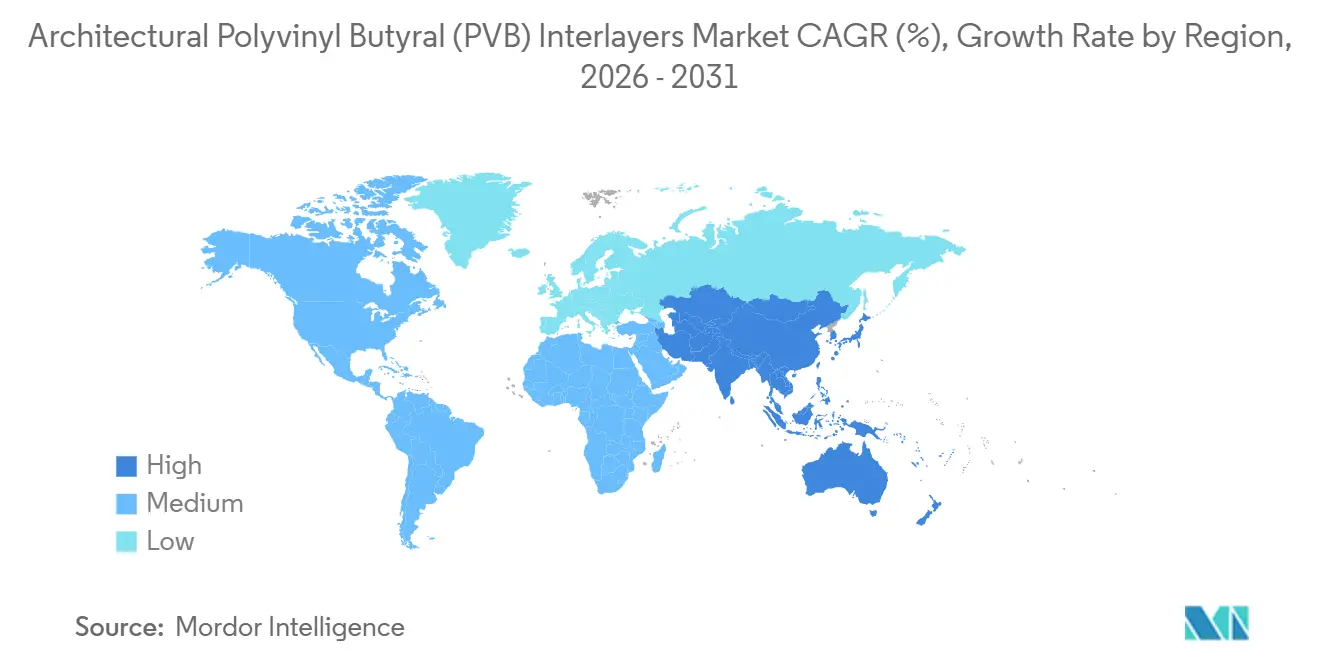

- Par géographie, l'Asie-Pacifique a capté 45,43 % de la part du marché des intercouches architecturales en polyvinyle butyral (PVB) en 2025 et devrait croître à un CAGR de 4,87 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Intercouches Architecturales en Polyvinyle Butyral (PVB)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de vitrage de sécurité et de protection dans l'architecture moderne | +1.2% | Mondial, avec une intensité réglementaire la plus élevée en Amérique du Nord, en Europe et dans les marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du secteur de la construction en Asie-Pacifique | +1.5% | Cœur de l'Asie-Pacifique (Chine, Inde, ASEAN), avec des retombées au Moyen-Orient | Court terme (≤ 2 ans) |

| Le renforcement des codes d'efficacité énergétique stimule l'adoption des façades feuilletées | +0.8% | Europe, Amérique du Nord, Chine (zones de bâtiments à énergie quasi nulle) | Long terme (≥ 4 ans) |

| Différenciation esthétique via des intercouches à dégradé et colorées | +0.3% | Mondial, avec une adoption premium dans les projets commerciaux et institutionnels | Moyen terme (2 à 4 ans) |

| Marché de la rénovation en croissance pour le confort acoustique dans les villes denses | +0.6% | Centres urbains en Asie-Pacifique, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Vitrage de Sécurité et de Protection dans l'Architecture Moderne

Durant la période 2024–2025, les codes de construction mis à jour imposent l'utilisation du verre feuilleté dans les garde-corps, les rampes et les vitrages inclinés, en spécifiant une épaisseur minimale d'intercouche de 0,76 mm. La norme ASTM E2358-24 améliore les performances de déflexion après rupture, incitant subtilement les concepteurs à adopter des films ionomères ou en PVB rigide, qui garantissent l'intégrité du verre après fracture[1]ASTM International, "E2358-24 Standard Specification for Glazing in Permanent Railing Systems," astm.org. Des essais sur le terrain menés en 2025 révèlent que les stratifiés triple couche avec noyaux ionomères peuvent supporter des charges linéaires importantes à des températures élevées, tandis que les monolithes trempés avec PVB standard échouent. À Singapour, les autorités établissent une limite pour la déflexion totale du bord supérieur en cas de perte complète du verre. Le PVB standard peine à satisfaire ce critère sans constructions multi-plis étendues. Alors que les inspecteurs exigent de plus en plus des marquages permanents et des rapports d'essai traçables, les exigences documentaires s'intensifient, conférant un avantage notable aux marques certifiées.

Expansion du Secteur de la Construction en Asie-Pacifique

La politique de double carbone de la Chine a considérablement accru l'adoption du verre haute performance, entraînant des volumes feuilletés plus importants sans nécessiter de surface de plancher brute supplémentaire. En Chine, les usines modulaires de murs-rideaux, qui produisent les deux tiers de la production nationale, utilisent désormais des rouleaux de PVB à adhérence constante conçus pour leurs lignes de production automatisées. Les constructeurs en Inde, au Vietnam et en Indonésie rénovent les tours de grande hauteur pour le contrôle du bruit et mettent à jour les codes de sécurité. Soulignant la tension des chaînes d'approvisionnement régionales, les fournisseurs nationaux de résine, tels qu'Anhui Wanwei, ont élargi leurs capacités, soulignant la domination de la région Asie-Pacifique sur le marché en amont de l'alcool polyvinylique.

Renforcement des Codes d'Efficacité Énergétique Stimulant l'Adoption des Façades Feuilletées

Dans les régions froides, les concepteurs visent des valeurs U composites inférieures à 1,0 W/m² K pour créer des enveloppes à énergie quasi nulle. Ils atteignent les objectifs thermiques et de prévention des chutes en utilisant des unités feuilletées dotées de vitrages extérieurs en PVB ou en ionomère. LEED et BREEAM accordent tous deux des crédits pour des caractéristiques telles que la coupure UV, le contrôle de l'éblouissement et un faible coefficient de gain de chaleur solaire (SHGC). Les configurations feuilletées offrent ces avantages tout en maintenant la lumière du jour. Dans le nord-est des États-Unis, les unités de vitrage isolant triple vitrage avec un panneau feuilleté surpassent le double vitrage dans la réduction des charges de chauffage. Cette efficacité compense le poids supplémentaire, grâce à des conceptions de verre plus minces rendues possibles par des intercouches plus rigides. En conséquence, le marché des intercouches architecturales en polyvinyle butyral (PVB) prospère, porté par des politiques qui privilégient les économies d'énergie à long terme par rapport aux dépenses matérielles à court terme.

Différenciation Esthétique via des Intercouches à Dégradé et Colorées

Les architectes peuvent désormais réaliser une transition de 80 cm de l'opaque au transparent avec un seul film de 0,76 mm, grâce à des innovations telles que SEKISUI Cielora de la gamme de produits Gradient[2]SEKISUI Chemical, "Cielora Gradient PVB," sekisuichemical.com. Cette avancée élimine la dépendance traditionnelle aux frits céramiques et aux films de confidentialité adhésifs, simplifiant le processus avec une seule couche feuilletée. Les systèmes de couleurs Vanceva, offrant des milliers de combinaisons de teintes, non seulement rehaussent la valeur de la marque, mais commandent également des prix premium dans les développements certifiés verts. La Falaise de Verre Arc-en-Ciel de Pékin, située dans la région Asie-Pacifique et dont l'inauguration est prévue en 2026, illustre l'attrait des intercouches colorées en tant que pièce maîtresse visuelle, attirant un nombre annuel significatif de visiteurs. Le marché des intercouches architecturales en polyvinyle butyral (PVB) connaît une montée en puissance de son potentiel, l'attrait esthétique rivalisant avec la conformité aux normes de sécurité dans les décisions d'achat durant la période de prévision 2026–2031.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de production élevé et flexibilité de substitution limitée | -0.9% | Mondial, avec une sensibilité aux prix aiguë dans les projets résidentiels à coût compétitif et les marchés émergents | Moyen terme (2 à 4 ans) |

| Sensibilité à l'humidité et problèmes de stabilité des bords dans les climats difficiles | -0.5% | Régions côtières, tropicales et à forte humidité (Asie du Sud-Est, zones côtières du Moyen-Orient, Amériques tropicales) | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en résine PVB | -0.3% | Mondial, avec une concentration de la chaîne d'approvisionnement en Chine et des sources alternatives limitées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de Production Élevé et Flexibilité de Substitution Limitée

Les ionomères commandent un prix premium, mais offrent un module de cisaillement nettement supérieur à celui du PVB standard. En mai 2026, Kuraray, invoquant la hausse des coûts énergétiques et des additifs, a annoncé une augmentation mondiale des prix pour les produits PVB et ionomères. Une fois qu'une conception de balustrade est approuvée pour l'ionomère, revenir au PVB nécessite de nouveaux essais selon la norme ASTM E2358, rendant de tels changements peu fréquents. Les laminateurs de taille moyenne, dépourvus de redondance en autoclave, font face à des défis en matière de capital, ce qui retarde leur entrée sur le marché et entraîne une concentration modérée sur le marché des intercouches architecturales en polyvinyle butyral (PVB).

Sensibilité à l'Humidité et Problèmes de Stabilité des Bords dans les Climats Difficiles

La nature hygroscopique du PVB le rend sujet à un blanchissement des bords lors des cycles de brouillard salin, à moins que des profilés de coiffage ou des mastics ne bloquent efficacement l'humidité ambiante. Le PVB rigide B231 de Kuraray a subi des tests ISO 9227 approfondis sans délaminage. En revanche, l'ionomère présente une quasi-immunité, maintenant sa clarté dans les auvents sans cadre dans les stations balnéaires de la côte du Golfe. Dans les juridictions autorisant les balcons à bords exposés, la durabilité de l'ionomère oriente souvent sa préférence, entraînant une réduction du volume des grades de PVB standard sur le marché des intercouches architecturales en polyvinyle butyral (PVB).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Intercouche : L'Ionomère Dépasse le Glissement vers les Produits de Base

D'ici 2025, les grades transparents ont capté 57,5 % du volume du marché. Leur soudage homogène avec le verre, leurs propriétés optiques neutres et leur compatibilité avec les cycles d'autoclave existants ont consolidé leur position en tant que choix privilégié pour les façades grand public. Le marché des intercouches architecturales en polyvinyle butyral (PVB), notamment les films transparents, a connu une croissance modeste en phase avec le PIB de la construction.

Partant d'une base plus réduite, les films ionomères ont affiché la croissance la plus forte, avec un CAGR de 5,19 % durant la période de prévision 2026–2031. Cette hausse a été stimulée par des clauses réglementaires limitant la déflexion dans les balustrades brisées. Lors d'essais sur le terrain en 2025, des stratifiés avec des noyaux ionomères de 3,04 mm, insérés entre des feuilles de verre trempé thermiquement de 8 mm, ont résisté à des charges de 1,5 kN/m, validant la sécurité sans rails supérieurs. Les PVB colorés et à dégradé répondaient à une double demande : image de marque et confidentialité, en utilisant des chimies résistantes à la décoloration pour bloquer 99 % des rayons UV. Les PVB acoustiques, dotés de noyaux plus souples, ont amélioré l'indice d'affaiblissement acoustique (STC) de 2 à 5 points. Cette amélioration en a fait un choix de premier plan pour les rénovations résidentielles, permettant aux propriétaires de pratiquer des loyers premium pour des espaces plus silencieux. Enfin, les PVB fonctionnels à contrôle solaire, équipés de bloqueurs infrarouges, ont réduit les charges de refroidissement de pointe de 10 à 15 W/m², tout en permettant une transmission de lumière visible de 80 %.

Par Application : La Dominance des Façades Reflète la Préfabrication Modulaire

En 2025, les façades et murs-rideaux ont dominé le marché, détenant une part de 52,28 % et projetés à croître à un CAGR de 4,18 % durant la période de prévision 2026–2031. En Chine et au Moyen-Orient, des ateliers automatisés ont perfectionné les lignes de laminage à alimentation en rouleau pour les murs-rideaux, assurant une épaisseur constante tout au long de la journée. Cette précision a rationalisé les achats, en s'appuyant fortement sur un groupe restreint de fournisseurs certifiés ISO. Bien que le verre de balcon et de garde-corps représente un tonnage plus faible, il établit le référentiel de performance du secteur. Les conceptions sans cadre, utilisant des ionomères ou du PVB rigide, excellent dans les tests d'impact dynamique, augmentant ainsi leur valeur par kilogramme.

Dans les espaces de travail hybrides, les films ultra-clairs ou à dégradé sont de plus en plus utilisés dans les cloisons intérieures, équilibrant confidentialité et lumière naturelle. Les lanterneaux et auvents intègrent désormais des intercouches de 0,76 mm ou plus, éliminant le besoin d'écrans de rétention métalliques généralement requis dans les vitrages inclinés. L'essor du verre photovoltaïque intégré au bâtiment (BIPV) signale un secteur naissant, soulignant l'importance de la compatibilité du PVB avec les oxydes conducteurs transparents et les processus de laminage de jonction. Cette tendance suggère une demande de niche croissante sur le marché des intercouches architecturales en polyvinyle butyral (PVB).

Par Secteur d'Utilisation Final : La Rénovation Résidentielle s'Accélère

En 2025, les tours commerciales, des façades d'entreprises phares aux terminaux aéroportuaires, ont représenté 48,26 % des expéditions utilisant du verre feuilleté. Cette montée en puissance du marché a coïncidé avec des rénovations de bureaux de catégorie A, des mises à niveau hôtelières et le bardage de centres de données, tous mettant l'accent sur le verre feuilleté pour respecter les normes anti-explosion et anti-intrusion.

La demande résidentielle, croissant à un CAGR de 4,01 % durant la période de prévision 2026 à 2031, a rapidement évolué, stimulée par les obligations de vitrage de sécurité dans les portes et les panneaux d'escalier ainsi que par les besoins de réduction du bruit urbain. Les locataires urbains ont de plus en plus favorisé les rénovations en verre acoustique. Les entités institutionnelles, telles que les écoles, les hôpitaux et les musées, ont choisi des unités feuilletées, mettant l'accent sur la sécurité et l'hygiène. Leur demande accrue de déclarations environnementales de produits a également favorisé les fabricants disposant d'audits carbone du berceau à la porte d'usine.

Analyse Géographique

L'Asie-Pacifique, dont la part devrait représenter 45,43 % du volume mondial en 2025, devrait enregistrer un CAGR de 4,87 % durant la période de prévision 2026–2031. Dans le but de renforcer ses initiatives vertes, la Chine a révisé son code énergétique, plafonnant les valeurs U à 0,8 W/m²·K dans ses provinces les plus froides. De plus, le pays a lié les appels d'offres de projets publics aux certifications de produits verts, augmentant la prominence du verre feuilleté. En Inde, un amendement de sécurité de 2025 a approuvé le verre feuilleté pour les garde-corps de balcons dans les bâtiments dépassant 15 mètres de hauteur. La région ASEAN, répondant à des spécifications acoustiques renforcées à proximité des nouvelles lignes de métro, a connu une hausse notable de la demande. L'Amérique du Nord a bénéficié des réglementations sur le vitrage anti-ouragan, antisismique et de sécurité. L'Europe a maintenu son élan grâce aux initiatives de reporting carbone sur l'ensemble du cycle de vie dans le cadre de Level(s) et à la conformité aux normes nationales de balustrade. De même, l'Amérique latine et le Moyen-Orient ont connu un pic de demande provenant de groupes de tours de grande hauteur de prestige, qui ont de plus en plus favorisé les intercouches premium importées.

Paysage Concurrentiel

Le marché des intercouches architecturales en polyvinyle butyral (PVB) est modérément consolidé. Les acteurs chinois capitalisent sur l'alcool polyvinylique intégré et bénéficient de tarifs d'électricité réduits. Cependant, ils font face à des défis pour obtenir des certifications internationales et maîtriser la technologie des dégradés de couleur. Les projecteurs de l'innovation sont désormais braqués sur les résines à faible teneur en carbone, les matériaux recyclés et les solutions de traçabilité. L'étiquette blockchain CertiPly de Kuraray illustre cette tendance, positionnant Kuraray comme un acteur clé pour les futures commandes des organismes gouvernementaux et des entreprises de marque.

Leaders du Secteur des Intercouches Architecturales en Polyvinyle Butyral (PVB)

-

Eastman Chemical Company

-

Kuraray Co., Ltd.

-

SEKISUI Chemical Co., Ltd.

-

Chang Chun Group

-

Anhui Wanwei Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Kuraray Co., Ltd. a mis en œuvre une augmentation mondiale des prix de 10 % pour tous les grades de PVB Trosifol et d'ionomère Mowital, effective au 1er mai 2026.

- Novembre 2024 : Eastman a posé la première pierre d'une mise à niveau d'extrusion dans son usine de Gand, en Belgique, dont l'achèvement est prévu en 2026 et conçue pour augmenter la capacité d'intercouche Saflex pour les clients automobiles et architecturaux.

Portée du Rapport sur le Marché Mondial des Intercouches Architecturales en Polyvinyle Butyral (PVB)

L'intercouche architecturale en polyvinyle butyral (PVB) est un film thermoplastique haute performance, résistant et élastique, créé par plastification de l'alcool polyvinylique (PVA) avec du butyraldéhyde. Il est utilisé pour lier deux ou plusieurs panneaux de verre architectural sous chaleur et pression, formant du verre de sécurité feuilleté. Cette intercouche offre une clarté optique supérieure, une sécurité par rétention des fragments, un amortissement acoustique et une protection contre les rayons ultraviolets (UV), en faisant un composant essentiel dans les structures de bâtiments modernes.

Le marché des intercouches architecturales en polyvinyle butyral (PVB) est segmenté par type d'intercouche, application, secteur d'utilisation final et géographie. Par type d'intercouche, le marché est segmenté en transparent, coloré, PVB acoustique, PVB fonctionnel/solaire et intercouche ionomère. Par application, le marché est segmenté en façade/mur-rideau, balcon et balustrade/garde-corps, cloisons intérieures et écrans de confidentialité, et lanterneaux/verrières/auvents. Par secteur d'utilisation final, le marché est segmenté en bâtiments commerciaux, bâtiments résidentiels et bâtiments institutionnels. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du volume (tonnes).

| Transparent | |

| Coloré | Opaque |

| Givré/Mat | |

| À Dégradé et Dégradé Blanc (y compris Cielora et produits similaires) | |

| PVB Acoustique | |

| PVB Fonctionnel/Solaire | |

| Intercouche Ionomère |

| Façade/Mur-Rideau |

| Balcon et Balustrade/Garde-Corps |

| Cloisons Intérieures et Écrans de Confidentialité |

| Lanterneaux/Verrières/Auvents |

| Bâtiments Commerciaux |

| Bâtiments Résidentiels |

| Bâtiments Institutionnels |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Intercouche | Transparent | |

| Coloré | Opaque | |

| Givré/Mat | ||

| À Dégradé et Dégradé Blanc (y compris Cielora et produits similaires) | ||

| PVB Acoustique | ||

| PVB Fonctionnel/Solaire | ||

| Intercouche Ionomère | ||

| Par Application | Façade/Mur-Rideau | |

| Balcon et Balustrade/Garde-Corps | ||

| Cloisons Intérieures et Écrans de Confidentialité | ||

| Lanterneaux/Verrières/Auvents | ||

| Par Secteur d'Utilisation Final | Bâtiments Commerciaux | |

| Bâtiments Résidentiels | ||

| Bâtiments Institutionnels | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est attendu pour le marché des intercouches architecturales en polyvinyle butyral (PVB) entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 3,94 % sur la période 2026-2031, atteignant 1,05 million de tonnes d'ici 2031 contre 0,87 million de tonnes.

Quel type d'intercouche connaît la croissance la plus rapide ?

Les films ionomères mènent le tableau de croissance avec un CAGR projeté de 5,19 % de 2026 à 2031 en raison de codes post-rupture plus stricts.

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur régional ?

La politique de double carbone en Chine, l'urbanisation rapide et les usines modulaires de murs-rideaux propulsent l'Asie-Pacifique à 45,43 % du volume de 2025 avec un CAGR de 4,87 % de 2026 à 2031.

Comment les intercouches en PVB acoustique améliorent-elles le confort des bâtiments ?

Les grades acoustiques spécialisés peuvent réduire le bruit extérieur, portant les indices d'affaiblissement acoustique (STC) à environ 50 dB lorsqu'ils sont associés à des cavités remplies d'argon.

Dernière mise à jour de la page le: