Tamaño y Participación del Mercado de Intercapas Arquitectónicas de Polivinil Butiral (PVB)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 0.87 Millones de toneladas |

| Volumen del Mercado (2031) | 1.05 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Intercapas Arquitectónicas de Polivinil Butiral (PVB) por Mordor Intelligence

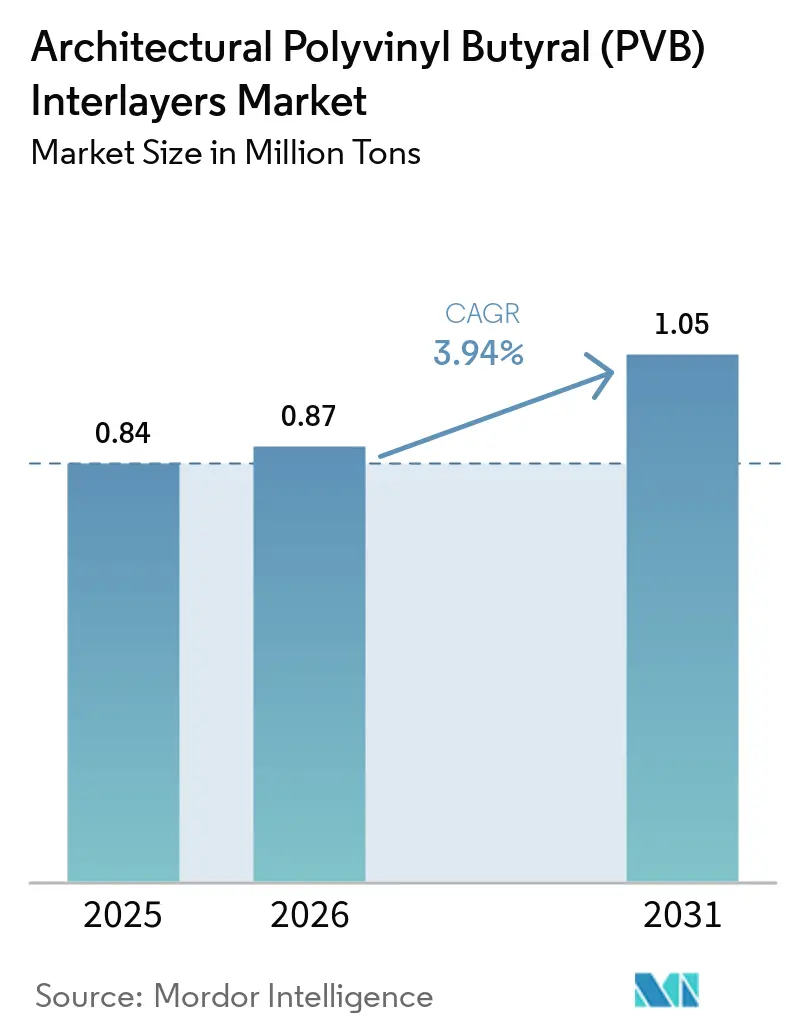

Se proyecta que el tamaño del Mercado de Intercapas Arquitectónicas de Polivinil Butiral será de 0,84 millones de toneladas en 2025, 0,87 millones de toneladas en 2026, y alcanzará 1,05 millones de toneladas en 2031, creciendo a una CAGR del 3,94% de 2026 a 2031. Las actualizaciones de especificaciones, centradas en seguridad, acústica y rendimiento energético, impulsan ahora el crecimiento del volumen más que las nuevas construcciones, particularmente en el ámbito del vidrio laminado. El mercado de intercapas arquitectónicas de polivinil butiral (PVB) experimenta crecimiento gracias a innovaciones como el ionoplast y el PVB rígido. Este crecimiento está respaldado además por las demandas normativas de intercapas más gruesas en balaustradas y los mandatos de política de Asia-Pacífico que abogan por envolventes de energía casi nula. Si bien los grados transparentes lideraron la demanda, las películas de ionómero han logrado avances notables, beneficiándose de límites de deflexión post-rotura más estrictos. Asia-Pacífico, ya un contribuyente importante al tonelaje global, continúa creciendo a un ritmo más acelerado. Este impulso se atribuye en gran medida a los ambiciosos objetivos de doble carbono de China, que buscan vincular los valores U de la envolvente del edificio a una reducción estricta de 0,8 W/m² K en zonas de frío severo. En la producción de acristalamiento de la región, los módulos de muro cortina prefabricados están ahora a la vanguardia, dirigiendo la adquisición de intercapas hacia proveedores reconocidos por su consistencia en autoclave y calidad con seguimiento ISO.

Conclusiones Clave del Informe

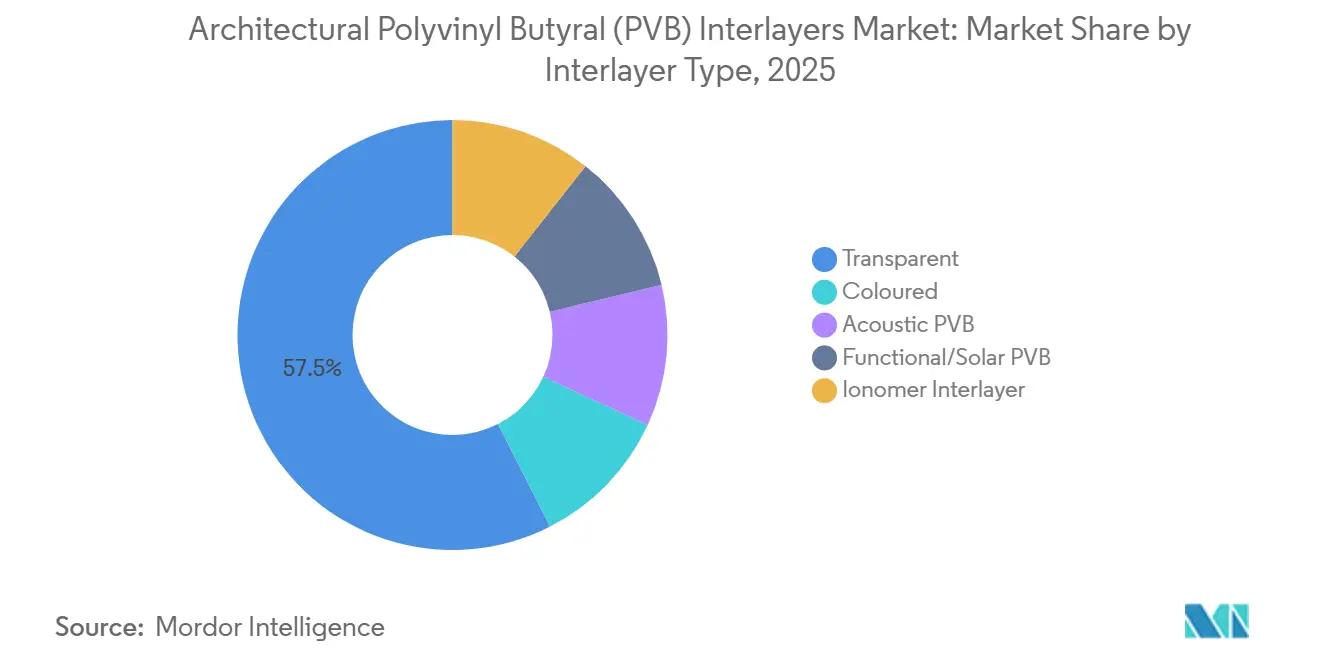

- Por tipo de intercapa, el PVB transparente representó el 57,5% de la participación del mercado de intercapas arquitectónicas de polivinil butiral (PVB) en 2025, mientras que se proyecta que las películas de ionómero avancen a una CAGR del 5,19% entre 2026 y 2031.

- Por aplicación, las fachadas y muros cortina mantuvieron una participación del 52,28% en 2025 y están en camino de lograr una CAGR del 4,18% entre 2026 y 2031.

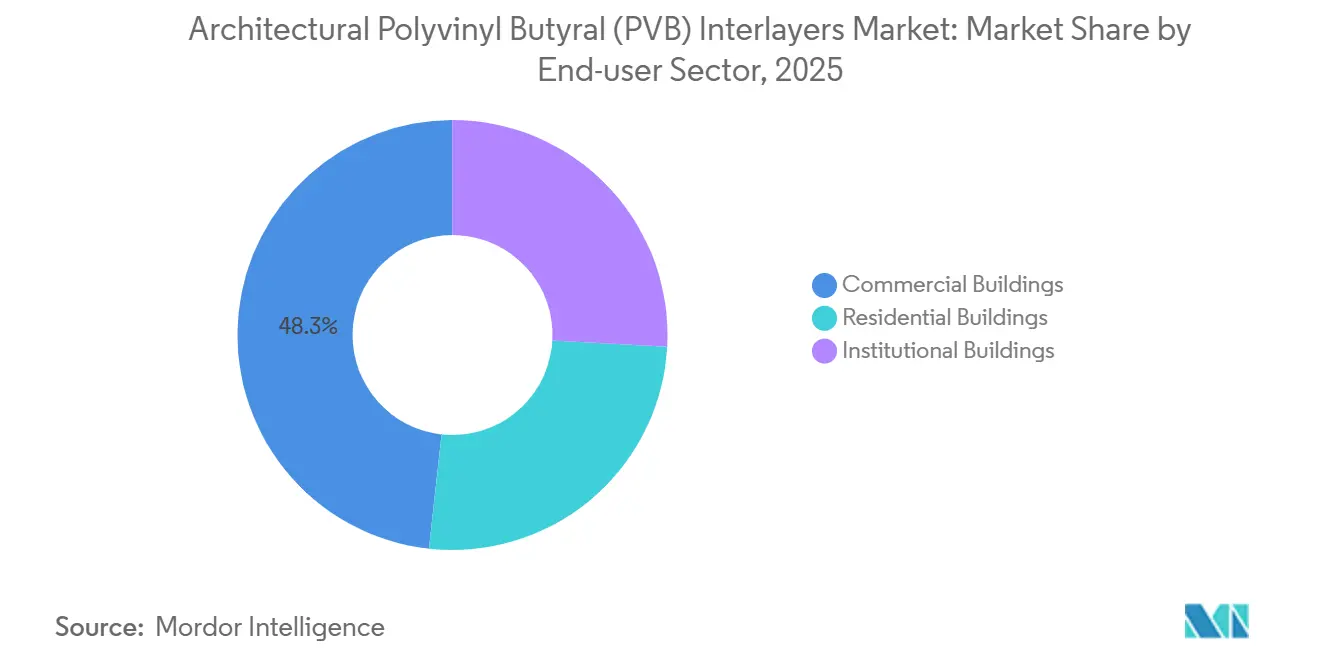

- Por sector de usuario final, los edificios comerciales lideraron con una participación del 48,26% del tamaño del mercado de intercapas arquitectónicas de polivinil butiral (PVB) en 2025, mientras que se espera que las renovaciones residenciales registren la perspectiva de CAGR más sólida del 4,01% entre 2026 y 2031.

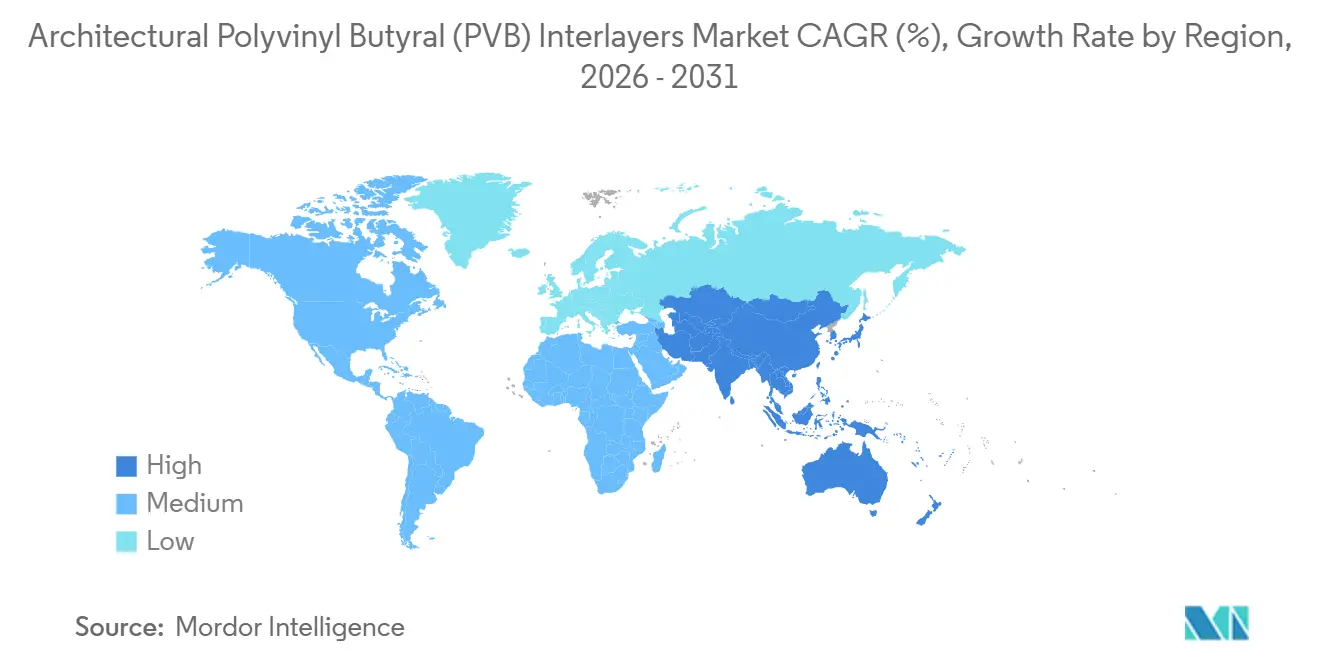

- Por geografía, Asia-Pacífico capturó el 45,43% de la participación del mercado de intercapas arquitectónicas de polivinil butiral (PVB) en 2025 y está preparada para crecer a una CAGR del 4,87% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Intercapas Arquitectónicas de Polivinil Butiral (PVB)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de acristalamiento de seguridad y protección en la arquitectura moderna | +1.2% | Global, con mayor intensidad regulatoria en América del Norte, Europa y los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del sector de la construcción en Asia-Pacífico | +1.5% | Núcleo de Asia-Pacífico (China, India, ASEAN), con extensión hacia Oriente Medio | Corto plazo (≤ 2 años) |

| El endurecimiento de los códigos de eficiencia energética impulsa la adopción de fachadas laminadas | +0.8% | Europa, América del Norte, China (zonas de edificios de energía casi nula) | Largo plazo (≥ 4 años) |

| Diferenciación estética mediante intercapas degradadas y coloreadas | +0.3% | Global, con adopción premium en proyectos comerciales e institucionales | Mediano plazo (2-4 años) |

| Mercado de renovación en crecimiento para el confort acústico en ciudades densas | +0.6% | Centros urbanos en Asia-Pacífico, Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Acristalamiento de Seguridad y Protección en la Arquitectura Moderna

Durante 2024–2025, los códigos de construcción actualizados exigen el uso de vidrio laminado en pasamanos, guardas y acristalamiento inclinado, especificando un espesor mínimo de intercapa de 0,76 mm. La norma ASTM E2358-24 mejora el rendimiento de deflexión post-rotura, alentando sutilmente a los diseñadores a adoptar películas de ionómero o PVB rígido, que garantizan que el vidrio permanezca intacto tras la fractura[1]ASTM International, "E2358-24 Especificación Estándar para Acristalamiento en Sistemas de Barandillas Permanentes," astm.org. Las pruebas de campo realizadas en 2025 revelan que los laminados de triple capa con núcleos de ionómero pueden soportar cargas lineales significativas a altas temperaturas, mientras que los monolitos templados con PVB básico fallan. En Singapur, las autoridades establecen un límite para la deflexión total del borde superior en casos de pérdida completa del vidrio. El PVB estándar tiene dificultades para cumplir este parámetro sin construcciones multicapa extensas. A medida que los inspectores exigen cada vez más marcas permanentes e informes de prueba trazables, las exigencias de documentación se intensifican, proporcionando a las marcas certificadas una ventaja notable.

Expansión del Sector de la Construcción en Asia-Pacífico

La política de doble carbono de China ha incrementado significativamente la adopción de vidrio de alto rendimiento, resultando en mayores volúmenes laminados sin requerir espacio de planta adicional. En China, las fábricas de muros cortina modulares, que producen dos tercios de la producción nacional, utilizan ahora rollos de PVB de adherencia consistente diseñados para sus líneas de producción automatizadas. Los constructores en India, Vietnam e Indonesia están renovando torres de gran altura para el control del ruido y actualizando los códigos de seguridad. Destacando la estrechez de las cadenas de suministro regionales, los proveedores domésticos de resina, como Anhui Wanwei, han ampliado sus capacidades, subrayando el dominio de la región Asia-Pacífico en el mercado de materia prima de alcohol polivinílico aguas arriba.

Endurecimiento de los Códigos de Eficiencia Energética que Impulsa la Adopción de Fachadas Laminadas

En regiones frías, los diseñadores apuntan a valores U compuestos inferiores a 1,0 W/m² K para crear envolventes de energía casi nula. Logran los objetivos térmicos y de prevención de caídas utilizando unidades laminadas con láminas exteriores de PVB o ionoplast. Tanto LEED como BREEAM otorgan créditos por características como el corte de UV, el control del deslumbramiento y el bajo SHGC. Las configuraciones laminadas ofrecen estas ventajas manteniendo la luz natural. En el noreste de los Estados Unidos, las unidades de vidrio aislante triple con un panel laminado superan al doble acristalamiento en la reducción de cargas de calefacción. Esta eficiencia compensa el peso adicional, gracias a diseños de vidrio más delgados habilitados por intercapas más rígidas. Como resultado, el mercado de intercapas arquitectónicas de polivinil butiral (PVB) florece, impulsado por políticas que enfatizan el ahorro energético a largo plazo sobre los gastos de materiales a corto plazo.

Diferenciación Estética mediante Intercapas Degradadas y Coloreadas

Los arquitectos pueden ahora lograr una transición de 80 cm de opaco a transparente con una sola película de 0,76 mm, gracias a innovaciones como SEKISUI Cielora de productos Gradient[2]SEKISUI Chemical, "Cielora PVB Degradado," sekisuichemical.com. Este avance elimina la dependencia tradicional de la frita cerámica y las láminas de privacidad adhesivas, simplificando el proceso con una sola capa laminada. Los sistemas de color de Vanceva, que ofrecen miles de combinaciones de tonos, no solo elevan el valor de marca sino que también alcanzan precios premium en desarrollos con certificación verde. El Acantilado de Vidrio Arcoíris de Pekín, ubicado en la región Asia-Pacífico y previsto para debutar en 2026, ejemplifica el atractivo de las intercapas coloreadas como pieza visual central, atrayendo un número significativo de visitantes anuales. El mercado de intercapas arquitectónicas de polivinil butiral (PVB) experimenta un auge en su potencial, ya que el atractivo estético rivaliza con el cumplimiento de seguridad en las decisiones de compra durante el período de pronóstico 2026–2031.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción y flexibilidad de sustitución limitada | -0.9% | Global, con alta sensibilidad al precio en proyectos residenciales competitivos en costos y mercados emergentes | Mediano plazo (2-4 años) |

| Sensibilidad a la humedad y problemas de estabilidad de bordes en climas adversos | -0.5% | Regiones costeras, tropicales y de alta humedad (Sudeste Asiático, zonas costeras de Oriente Medio, Américas tropicales) | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de materia prima de resina de PVB | -0.3% | Global, con concentración de la cadena de suministro en China y fuentes alternativas limitadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción y Flexibilidad de Sustitución Limitada

Los ionómeros tienen un precio premium, aunque ofrecen un módulo de corte significativamente mayor que el del PVB estándar. En mayo de 2026, Kuraray, citando el aumento de los costos de energía y aditivos, anunció un incremento de precios global tanto para productos de PVB como de ionómero. Una vez que un diseño de balaustrada es aprobado para ionoplast, revertir al PVB requiere nuevas pruebas bajo ASTM E2358, lo que hace que dichos cambios sean infrecuentes. Los laminadores de tamaño mediano, que carecen de redundancia en autoclave, enfrentan desafíos de capital, lo que retrasa su entrada al mercado y resulta en una concentración moderada en el mercado de intercapas arquitectónicas de polivinil butiral (PVB).

Sensibilidad a la Humedad y Problemas de Estabilidad de Bordes en Climas Adversos

La naturaleza higroscópica del PVB lo hace propenso a la opacidad de bordes durante los ciclos de pulverización de sal, a menos que los rieles de tapa o los sellantes bloqueen eficazmente la humedad ambiental. El PVB rígido B231 de Kuraray soportó extensas pruebas ISO 9227 sin delaminarse. En contraste, el ionoplast exhibe una inmunidad casi total, manteniendo la claridad en marquesinas sin marco en los complejos turísticos de la Costa del Golfo. En las jurisdicciones que permiten balcones con bordes expuestos, la durabilidad del ionómero a menudo impulsa su preferencia, lo que lleva a una reducción en el volumen de los grados de PVB estándar en el mercado de intercapas arquitectónicas de polivinil butiral (PVB).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Intercapa: El Ionómero Supera el Desplazamiento hacia Productos Básicos

Para 2025, los grados transparentes capturaron el 57,5% del volumen del mercado. Su soldadura perfecta con el vidrio, sus propiedades ópticas neutras y su compatibilidad con los ciclos de autoclave existentes consolidaron su posición como la opción preferida para las fachadas convencionales. El mercado de intercapas arquitectónicas de polivinil butiral (PVB), particularmente las películas transparentes, ha experimentado un crecimiento moderado en consonancia con el PIB de la construcción.

Partiendo de una base más pequeña, las películas de ionómero mostraron el crecimiento más sólido, con una CAGR del 5,19% durante el período de pronóstico 2026–2031. Este repunte fue impulsado por cláusulas de código regulatorio que limitaron la deflexión en balaustradas rotas. En las pruebas de campo de 2025, los laminados con núcleos de ionoplast de 3,04 mm, ubicados entre capas de vidrio templado térmicamente de 8 mm, soportaron cargas de 1,5 kN/m, validando la seguridad sin rieles superiores. Los PVB coloreados y degradados abordaron demandas dobles: marca y privacidad, utilizando químicas resistentes al color para bloquear el 99% de los rayos UV. Los PVB acústicos, con núcleos más blandos, aumentaron el Índice de Transmisión de Sonido (STC) en 2–5 puntos. Esta mejora los ha convertido en una opción destacada para las renovaciones residenciales, permitiendo a los propietarios cobrar alquileres premium por espacios más silenciosos. Por último, los PVB funcionales de control solar, equipados con bloqueadores de infrarrojos, redujeron las cargas máximas de refrigeración en 10–15 W/m², permitiendo al mismo tiempo una transmisión de luz visible del 80%.

Por Aplicación: El Dominio de la Fachada Refleja la Prefabricación Modular

En 2025, las fachadas y los muros cortina dominaron el mercado, con una participación del 52,28% y proyectadas para crecer a una CAGR del 4,18% durante el período de pronóstico 2026–2031. En China y Oriente Medio, los talleres automatizados han perfeccionado las líneas de laminación con alimentación de rollo para muros cortina, logrando un espesor consistente a lo largo del día. Esta precisión ha simplificado la adquisición, dependiendo en gran medida de un grupo selecto de proveedores certificados por ISO. Aunque el vidrio de balcón y barandilla representa un tonelaje menor, establece el parámetro de rendimiento de la industria. Los diseños sin marco, que utilizan ionómero o PVB rígido, sobresalen en las pruebas de impacto dinámico, aumentando así su valor por kilogramo.

En los espacios de trabajo híbridos, las películas ultraclara o degradadas se utilizan cada vez más en particiones interiores, equilibrando la privacidad con la luz natural. Los lucernarios y marquesinas incorporan ahora intercapas de 0,76 mm o más gruesas, eliminando la necesidad de pantallas de retención metálicas típicamente requeridas en el acristalamiento inclinado. El auge del vidrio BIPV señala un sector naciente, enfatizando la importancia de la compatibilidad del PVB con óxidos conductores transparentes y procesos de laminación de uniones. Esta tendencia sugiere una demanda de nicho creciente en el mercado de intercapas arquitectónicas de polivinil butiral (PVB).

Por Sector de Usuario Final: La Renovación Residencial se Acelera

En 2025, las torres comerciales, desde las fachadas corporativas emblemáticas hasta las terminales aeroportuarias, impulsaron el 48,26% de los envíos utilizando vidrio laminado. Este auge en el mercado coincidió con las renovaciones de oficinas de Categoría A, las mejoras en hostelería y el revestimiento de centros de datos, todos enfatizando el vidrio laminado para adherirse a los estándares de resistencia a explosiones y entrada forzada.

La demanda residencial, creciendo a una CAGR del 4,01% en el período de pronóstico de 2026 a 2031, fue rápida en adaptarse, impulsada por los mandatos de acristalamiento de seguridad en puertas y paneles de escaleras y las necesidades de reducción del ruido urbano. Los inquilinos urbanos favorecieron cada vez más las renovaciones de vidrio acústico. Las entidades institucionales, como escuelas, hospitales y museos, eligieron unidades laminadas, enfatizando la seguridad y la higiene. Su mayor demanda de declaraciones de productos ambientales también favoreció a los fabricantes que cuentan con auditorías de carbono de cuna a puerta.

Análisis Geográfico

Se proyecta que Asia-Pacífico represente el 45,43% del volumen global en 2025 y está preparada para registrar una CAGR del 4,87% durante el período de pronóstico 2026–2031. En un esfuerzo por fortalecer sus iniciativas verdes, China revisó su código energético, limitando los valores U a 0,8 W/m²·K en sus provincias más frías. Además, la nación vinculó las licitaciones de proyectos públicos a las certificaciones de productos verdes, aumentando la prominencia del vidrio laminado. En India, una enmienda de seguridad de 2025 respaldó el vidrio laminado para barandillas de balcón en edificios que superan los 15 metros de altura. La región ASEAN, respondiendo a especificaciones acústicas más exigentes cerca de las nuevas líneas de metro, experimentó un notable aumento en la demanda. América del Norte se benefició de las regulaciones sobre acristalamiento para huracanes, sismos y seguridad. Europa mantuvo su impulso a través de iniciativas de reporte de carbono durante todo el ciclo de vida bajo Level(s) y el cumplimiento de las normas nacionales de balaustradas. De manera similar, América Latina y Oriente Medio experimentaron un pico de demanda de grupos de rascacielos boutique, que favorecieron cada vez más las intercapas premium importadas.

Panorama Competitivo

El mercado de intercapas arquitectónicas de polivinil butiral (PVB) está moderadamente consolidado. Los actores chinos están capitalizando el alcohol polivinílico cautivo y beneficiándose de tarifas eléctricas reducidas. Sin embargo, enfrentan desafíos para obtener certificaciones internacionales y dominar la tecnología de degradado de color. El foco de innovación se centra ahora en resinas de menor carbono, materiales reciclados y soluciones de trazabilidad. La etiqueta blockchain CertiPly de Kuraray ejemplifica esta tendencia, posicionando a Kuraray como un actor fundamental para los pedidos futuros tanto de organismos gubernamentales como de corporaciones de marca.

Líderes de la Industria de Intercapas Arquitectónicas de Polivinil Butiral (PVB)

-

Eastman Chemical Company

-

Kuraray Co., Ltd.

-

SEKISUI Chemical Co., Ltd.

-

Chang Chun Group

-

Anhui Wanwei Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Kuraray Co., Ltd. implementó un incremento de precios global del 10% para todos los grados de PVB Trosifol e ionómero Mowital, con vigencia a partir del 1 de mayo de 2026.

- Noviembre de 2024: Eastman inició obras de una mejora de extrusión en su fábrica de Gante, Bélgica, prevista para completarse en 2026 y diseñada para aumentar la capacidad de intercapas Saflex tanto para clientes automotrices como arquitectónicos.

Alcance del Informe del Mercado Global de Intercapas Arquitectónicas de Polivinil Butiral (PVB)

La intercapa arquitectónica de polivinil butiral (PVB) es una película termoplástica de alto rendimiento, resistente y elástica, creada mediante la plastificación del alcohol polivinílico (PVA) con butiraldehído. Se utiliza para unir dos o más paneles de vidrio arquitectónico bajo calor y presión, formando vidrio de seguridad laminado. Esta intercapa proporciona una claridad óptica superior, seguridad mediante la retención de fragmentos, amortiguación del sonido y protección ultravioleta (UV), convirtiéndola en un componente crítico en las estructuras de edificios modernos.

El mercado de intercapas arquitectónicas de polivinil butiral (PVB) está segmentado por tipo de intercapa, aplicación, sector de usuario final y geografía. Por tipo de intercapa, el mercado está segmentado en transparente, coloreada, PVB acústico, PVB funcional/solar e intercapa de ionómero. Por aplicación, el mercado está segmentado en fachada/muro cortina, balcón y balaustrada/barandilla, particiones interiores y pantallas de privacidad, y lucernarios/tragaluces/marquesinas. Por sector de usuario final, el mercado está segmentado en edificios comerciales, edificios residenciales y edificios institucionales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del volumen (Toneladas).

| Transparente | |

| Coloreada | Opaca |

| Esmerilada/Mate | |

| Degradada y Degradado Blanco (incl. Cielora y productos similares) | |

| PVB Acústico | |

| PVB Funcional/Solar | |

| Intercapa de Ionómero |

| Fachada/Muro Cortina |

| Balcón y Balaustrada/Barandilla |

| Particiones Interiores y Pantallas de Privacidad |

| Lucernarios/Tragaluces/Marquesinas |

| Edificios Comerciales |

| Edificios Residenciales |

| Edificios Institucionales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Intercapa | Transparente | |

| Coloreada | Opaca | |

| Esmerilada/Mate | ||

| Degradada y Degradado Blanco (incl. Cielora y productos similares) | ||

| PVB Acústico | ||

| PVB Funcional/Solar | ||

| Intercapa de Ionómero | ||

| Por Aplicación | Fachada/Muro Cortina | |

| Balcón y Balaustrada/Barandilla | ||

| Particiones Interiores y Pantallas de Privacidad | ||

| Lucernarios/Tragaluces/Marquesinas | ||

| Por Sector de Usuario Final | Edificios Comerciales | |

| Edificios Residenciales | ||

| Edificios Institucionales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el mercado de intercapas arquitectónicas de polivinil butiral (PVB) entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 3,94% durante 2026-2031, alcanzando 1,05 millones de toneladas en 2031 desde 0,87 millones de toneladas.

¿Qué tipo de intercapa está creciendo más rápido?

Las películas de ionómero lideran la tabla de crecimiento con una CAGR proyectada del 5,19% de 2026 a 2031 debido a los códigos más estrictos de post-rotura.

¿Por qué Asia-Pacífico es el mayor consumidor regional?

La política de doble carbono en China, la rápida urbanización y las fábricas de muros cortina modulares elevan a Asia-Pacífico al 45,43% del volumen de 2025 con una CAGR del 4,87% de 2026 a 2031.

¿Cómo mejoran el confort del edificio las intercapas de PVB acústico?

Los grados acústicos especializados pueden reducir el ruido exterior, elevando las clasificaciones de Índice de Transmisión de Sonido a alrededor de 50 dB cuando se combinan con cavidades rellenas de argón.

Última actualización de la página el: